预付账款清查评估明细表(XLS模板)

资金清查评估明细表-评估结果分类汇总表

待处理固定资产净损失

31 四、无形资产合计

32

其中:土地使用权

33

其他无形资产

34 五、递延资产合计

35

开办费

36

长期待摊费用

37 六、其他长期资产

38 七、递延税款借项

39 八、资产总计

40 九、流动负债合计

41

短期借款

42

应付票据

43

应付帐款

44

预收帐款

45

代销商品款

46

其它应付款

47

应付工资

48

应付福利费

帐面价值

帐面调整值

调整后帐面值

评估价值

增值额

增值率%

序号

科目名称

49

应交税金

50

应付利润

51

其它未交款

52

预提费用

53

一年内到期的长期负债

54

其它流动负债

55

56 十、长期负债合计

57

长期借款

58

应付债券

59

长期应付款

60

住房周转金

61

其它长期负债

62

递延税款贷项

63 64 十一、负债合计

20

固定资产原价

21

其中:设备类

22

建筑物类

资产评估结果分类汇总表

评估基准日:

年

月

日

帐面价值

帐面调整值

调整后帐面值

评估价值

增值额

表2

共 3 页,第 1 页 金额单位:人民币元

增值率%

序号

科目名称

23

减:累计折旧

24

固定资产净额

25

资产清查表格(表格模板、XLS格式)

填表说明

1.提供的表格清单如下所示,企业应据实填列,不得遗漏或重复;

2.各名细表逐项填至“账面价值”栏,各行不得有空项;

3.各汇总表由相应的明细表自动生成,无需人工填列;

4.填写明细表时,不得破坏最后的合计行,否则不能正确生成汇总表;

5.应收票据(表3-3)中“到期日期”精确到日;

6.应收账款(表3-4)中“发生日期”精确到月,“账龄”用同一种方法确定;

7.长期投资中的“投资比例”或“持股比例”指占被投资单位的比例;

8.房屋建筑物( 表5-1-1)中“权证编号”指房产证编号,无证用文字说明;

其“建筑面积”指实际面积,而非图纸面积;

9.在建工程-土建工程(表5-4-1)中“付款比例”指占原始投资额的比例;

10.土地使用权(表6-1)中“用地性质”指商业或工业用地等,

“开发程度”指三通一平或四通一平等,“备注”栏填写土地取得方式等。

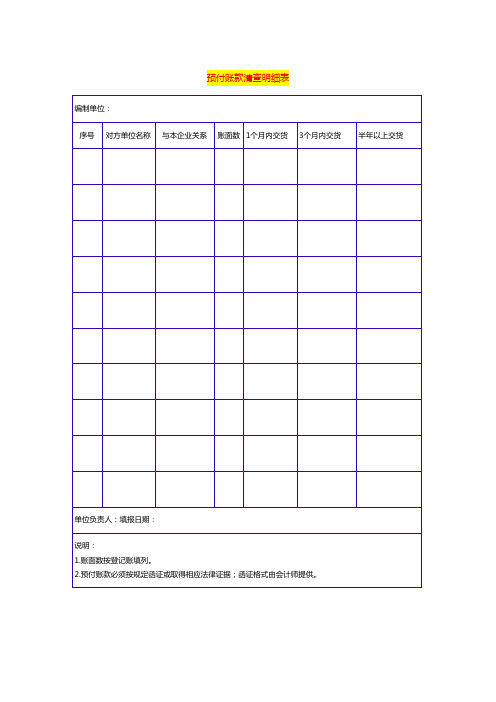

预付账款清查明细表(表格模板、XLS格式)

核权益 19

关键证据 20

* 财务负责人:

索引号 21

清查值 22=9-10-11

清查数按账龄划分 1年内 23 1-2年 24

* 制表人:

清查数按账龄划分 2-3年 3-4年 25 26

4-5年 27

5年以上 28

对方记录 29

核对差异 30

*

*

基础表13 单位: 元

备注 31

KM

*

会计技术性差 错 8

基准数 9=1-8

预计残值(预计 可收回金额) 10

清查出有问题 资产数 11=17

损失原因 12

*

预付账款清查明细表

基准日:

发生时间 13

企业申报损失数 小计 列损益 14=15+16 15

中介审核数 核权益 16 小计 17=18+19

*

— %d —

中介审核数 列损益 18

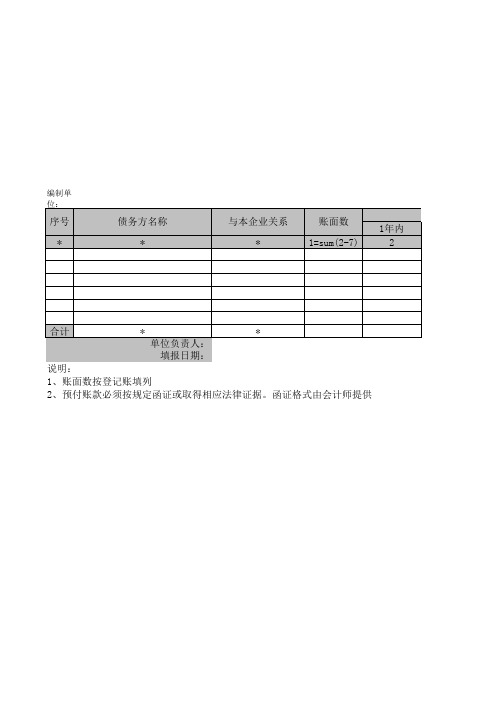

编制单位:

序号 *

债务方)

1年内 2

合计

* 单位负责人: 填报日期:

*

说明: 1、账面数按登记账填列 2、预付账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分 2-3年 3-4年 4 5

4-5年 6

5年以上 7

预付账款清查明细表

预付账款清查明细表预付账款管理(1)建立健全预付账款管理责任制度。

财务部门工程管理人员负责预付账款中的设备管理工作,材料核算人员负责预付账款中的材料借款管理工作,供应部门负责预付账款的清查催收工作。

通过加强对预付账款的管理,加速资金周转,提高资金使用效益。

(2)建立预付账款的控制制度。

发生预付款项时必须签订合同,合同经各有关部门会签后,上交一份财务部备查。

同时为了节约货币资金的支出,供应部门应按照经部门主任、总会计师审批后的购货合同的规定,办理预付账款支付手续,严格控制各种预付款项的额度。

未签订购货合同的业务不得发生预付账款,外委工程不准发生预付账款。

(3)建立预付账款台账管理制度。

财务部门应与客户协商,要求客户建立预付账款台账,详细反映各客户预付账款的增减变动、余额、发生时间、对方负责人、经办人、目前对方的经营状况、预付账款的清理情况、清收负责人和经办人等信息。

对各种预付款项,应按照购货协议或合同的规定,按单位或个人名称、债务单位、个人或供应单位名称设置有关的明细账并详细记载。

同时将购货合同、签证单和台账一同保管,形成完整的档案。

(4)建立健全预付账款清理责任制度。

按照供货合同或提供劳务合同的协议,指定专人做好结算和催收工作,制定工作计划,按期定额回收,防止可能的意外和损失发生。

供应部门经办人要按购货合同规定的时间组织交货,验收入库,并在7日内报销。

如超过报销期限,每天按预付金额的千分之三收取经办人资金占用费。

财务部门对所发生的预付账款如有确凿证据表明其不符合预付账款的性质,或因供货单位破产、撤消等原因已无望再收回所购货物的,应将其转入其他应收款。

(5)建立财务人员培训制度。

财务人员要不断接受继续教育,熟练系统地掌握会计理论知识和预付账款的运用,不做错账。

(6)建立单位负责人的责任制度。

单位负责人应对本单位采购与预付款内部控制的建立健全和有效实施以及采购与预付款业务的真实性、合法性负责。

(7)建立预付账款和定金的授权标准制度,加强预付账款和定金的管理。

资金清查评估明细表(54个xls)3版

设施折旧统计表年度:

设施名称数目设施规格

制造厂商厂牌进厂日期原价使用年限累计已提折旧累计花费支出净值

统计

人型号

共计

生活不是等候风暴过去,而是学会在雨中载歌载舞,不要去考虑自己可以走多快,只需知道自己在不停努力向前就行,路对了,成功就不远了。

放弃了,就不应懊悔。

失掉了,就不应回想。

放下该放下,退出那没结局的剧。

我们需要一点点的眼泪去洗掉眼中的迷雾,一点点的拥抱去疗愈受伤的心,一点点的歇息去持续

前行,少壮不努力,老大徒伤悲,每一个人的人生都是不相同的,处相同的地点,也是有人哭,有人笑,有人缄默。

穷人缺什么:表面缺资本,实质缺野心,脑子缺观点,时机缺认识,骨子缺勇气,改变缺行动,事业缺毅力世界上最聪慧的人是借用他人撞的头破血流的经验作为自己的经验,世界上最愚笨的人是非用自己撞得头破血流的经验才叫经验

拖到明天其实不是人生的所有。

但既然连人生的一部分——学习也没法征服,还可以做什么呢.

,幸福也许不排名

次,学习。