股票和期权的二叉树模型(2)

金融工程学(期货)第八单元:二叉树模型

股票价格=$22 期权价格=$1 股票价格 =$20 现时刻 T时刻 股票价格=$18 期权价格=$0

无风险利率为12%(年率),期权期限是三个月

一个无风险证券组合为 多头:0.25股股票 空头:一个期权 如果股票价格上升到$22,或股票价格下降到 $18,该组合的价值都为$4.5 无套利机会存在,则无风险证券组合的收益率 也是无风险利率。 该组合的现值为:4.5e-0.12*0.25=4.367 即:20*0.25-f=4.367,f是期权的价格 f=0.633

复制组合(Synthetic Portfolio): 持有N股股票的多头,并出售一个看涨期权, 在一个时期后,将得到确定的收益。也可以通 过投资于无风险债券而获得确定的收益。 N股股票的多头+1个看涨期权的空头=无风险借款 稍加变形我们得到:股票+债券可以复制期权Βιβλιοθήκη ② 一般结论 S 现时刻 f

Su fu

f=e-2rΔt[p2fuu+2p(1-p)fud+(1-p)2fdd] 结论:衍生工具的价格等于它在风险中性世界的 预期收益按无风险利率贴现值.

多步二叉树

• 股票价格树图

SU3 SU2 SU2 SU SU S SD S

SU5

SU4

SU3

SU

S

SD SD2 SD3

SD2

SD

SD2

SD4 SD5

• • •

节点B,提前执行期权的损益为-$8,按公式计算 值为$1.4147.选择$1.4147. 节点C,提前执行期权的损益为$12.0,按公式计 算值为$9.4636.选择$12.0. 节点A,提前执行期权的损益为$2.0,按公式计算 值为$5.0894.选择$5.0894. 72

二叉树期权定价模型

二叉树期权定价模型

二叉树期权定价模型是指基于二叉树构建的期权定价模型,该模型结合了终值定理(Binomial Option Pricing Model;BOPM)和二叉树的理论。

该模型的精确性比一般的期权定价模型(即欧式期权定价模型)要高,为投资者提供了更多的信息和选择。

二叉树期权定价模型以股票价格移动变量来构建定价模型,而欧式期权定价模型只考虑股票价格固定。

该模型使用二叉树,其中每个分支都对应一定的定价模型,以确定期权价格。

该方法有三个基本步骤:1)构建二叉树;2)确定期权执行价值;3)通过使用backward卷积,利用当前价格和当前的期权价值,来决定每个分支的期权价格。

二叉树期权定价模型具有不同的算法变种,它们能够捕获市场(股价)的单向和双向变化,以及波动性。

它比欧式期权模型更精确,也更灵活,可以捕获一系列特殊事件,比如空头期权,复合期权,多元期权,多档次期权。

此外,二叉树期权定价模型还能够用来估算期权的损失或收益,并对复杂的期权进行定价。

总的来说,二叉树期权定价模型是一种简单的,有效的,能够捕获市场变化的定价模型,为投资者提供了更多的信息和选择。

该模型比较早出现于二十世纪九十年代,自此后逐渐普及,并得到广泛应用。

二叉树期权定价模型

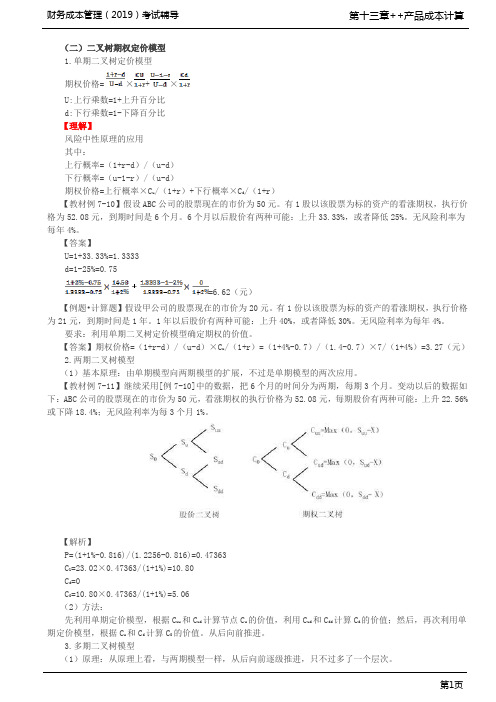

二叉树期权定价模型(一)单期二叉树定价模型(1)一定数量的股票多头头寸(2)该股票的看涨期权的空头头寸股票的数量要使头寸足以抵御资产价格在到期日的波动风险,即该组合能实现完全套期保值,产生无风险利率。

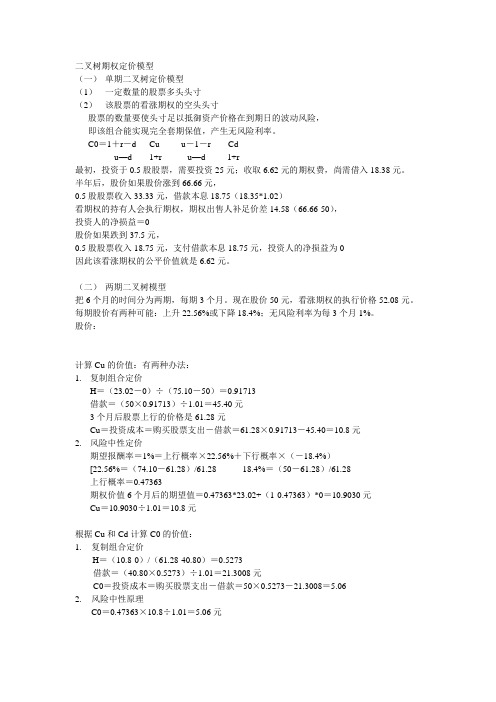

C0=1+r-d Cu u-1-r Cdu—d 1+r u—d 1+r最初,投资于0.5股股票,需要投资25元;收取6.62元的期权费,尚需借入18.38元。

半年后,股价如果股价涨到66.66元,0.5股股票收入33.33元,借款本息18.75(18.35*1.02)看期权的持有人会执行期权,期权出售人补足价差14.58(66.66-50),投资人的净损益=0股价如果跌到37.5元,0.5股股票收入18.75元,支付借款本息18.75元,投资人的净损益为0因此该看涨期权的公平价值就是6.62元。

(二)两期二叉树模型把6个月的时间分为两期,每期3个月。

现在股价50元,看涨期权的执行价格52.08元。

每期股价有两种可能:上升22.56%或下降18.4%;无风险利率为每3个月1%。

股价:计算Cu的价值:有两种办法:1.复制组合定价H=(23.02-0)÷(75.10-50)=0.91713借款=(50×0.91713)÷1.01=45.40元3个月后股票上行的价格是61.28元Cu=投资成本=购买股票支出-借款=61.28×0.91713-45.40=10.8元2.风险中性定价期望报酬率=1%=上行概率×22.56%+下行概率×(-18.4%)[22.56%=(74.10-61.28)/61.28 18.4%=(50-61.28)/61.28上行概率=0.47363期权价值6个月后的期望值=0.47363*23.02+(1-0.47363)*0=10.9030元Cu=10.9030÷1.01=10.8元根据Cu和Cd计算C0的价值:1.复制组合定价H=(10.8-0)/(61.28-40.80)=0.5273借款=(40.80×0.5273)÷1.01=21.3008元C0=投资成本=购买股票支出-借款=50×0.5273-21.3008=5.062.风险中性原理C0=0.47363×10.8÷1.01=5.06元(三)多期二叉树模型u =1+上升百分比=d =1-下降百分比=1 / ue =自然常数,约等于2.7183σ=标的资产连续复利收益率的标准差t =以年表示的时段长度。

期权定价的二叉树模型

03

二叉树模型在期权定价中 的应用

二叉树模型在欧式期权定价中的应用

欧式期权定义

二叉树模型原理

欧式期权是一种只能在到期日行权的期权。

二叉树模型是一种离散时间模型,通过构造 一个二叉树来模拟股票价格的演变过程。

模型参数

定价过程

包括无风险利率、股票波动率、期权行权价 等。

从到期日逆推至起始时间,考虑各种可能的 价格路径,计算期权的预期收益,并使用无 风险利率折现至起始时间。

与其他理论的结合

二叉树模型与其它金融理论的结合也是理论研究的一个重要方向,如将二叉 树模型与随机过程理论、博弈论等相结合,以提供更深入、更全面的分析框 架。

二叉树模型的应用研究进展

扩展到其他金融衍生品

二叉树模型在期权定价方面的应用已经非常成熟,研究者们正在将其应用于其他金融衍生品的定价,如期货、 掉期等。

案例一:某公司股票期权定价

背景介绍

某上市公司股票期权激励计划需要为期权定价,以确定向员工发 放的期权数量和行权价格。

模型应用

根据二叉树模型,预测股票价格的上涨和下跌幅度,并计算期权 的内在价值和时间价值。

结论分析

根据计算结果,确定期权的行权价格和数量,实现了员工激励与公 司发展的双赢。

案例二:某交易所债券期权定价

调整利率和波动率

根据市场数据和实际情况,调整利率和波动率的参数,可以提 高模型的拟合度。

模型的选择与比较

1 2

基于误差

比较不同模型的预测误差,选择误差最小的模 型。

基于风险

比较不同模型的风险指标,选择风险最小的模 型。

3

基于解释性

选择更具有解释性的模型,以便更好地理解市 场行为和风险。

05

期权定价的二叉树模型介绍

计算期权的价值

计算期权的现值

根据预期收益和折现率,我们可以计算出期权的现值。 看涨期权的现值是每个节点的股票价格与执行价格的差 值与风险中性概率的乘积之和;看跌期权的现值是每个 节点的执行价格与股票价格的差值与风险中性概率的乘 积之和。

校准二叉树模型参数

为了使模型的预测结果与实际期权价格一致,我们需要 校准模型参数。通常,我们使用历史数据来估计参数, 例如股票价格的波动率和无风险利率。

建立二叉树

以时间步长为单位,从最后一个时间步长开始,依 次向前建立二叉树,每个节点代表一个时间步长。

确定初始股票价格

确定股票的当前价格

通常以市场价格为基础确定初始股票价格 。

考虑股息

如果股票在期权有效期内发放股息,需要 在每个时间步长上调整股票价格。

确定无风险利率与时间步长

要点一

确定无风险利率

无风险利率是投资者在相同风险水平下可以获得的最低 回报率。

05

二叉树模型的结果分析

模拟结果展示

假设一个股票价格变动模型,通过二叉树模型模拟股 票价格的涨跌情况,并计算期权的价值。

根据不同的利率和波动率等参数设置,模拟不同的股 票价格路径,从而得到期权价格的模拟结果。

结果分析与比较

将模拟结果与实际期权价格进行比较,分析二叉树模型 定价的准确性。

对比不同参数设置下的模拟结果,分析利率和波动率等 因素对期权价格的影响。

期权定价的二叉树模型介绍

2023-11-06

目 录

• 引言 • 二叉树模型基本原理 • 构建二叉树模型 • 计算期权价值 • 二叉树模型的结果分析 • 二叉树模型在金融实践中的应用 • 结论与展望

01

引言

研究背景与意义

期权二叉树定价模型

84 美式期权估值8.4.1 方法 二叉树模型可以用于为美式期权估值。方法是:从树图的最后末端向开始的起点倒推计算。在每个节点检验提前执行是否最佳。在最后节点的期权价值与欧式期权在最后节点的期权价值相同。在较早的一些节点,期杈的价值是取如下两者之中较大者: 1)由式(9.2)求出的值。 2)提前执行所得的收益。

8.2 风险中性估值8.2.1 风险中性估值原理 式(9.2)中的变量p可以解释为股票价格上升的概率,于是变量1—p就是股票价格下降的概率。这样, pfu+(1-p)fd 就是衍生证券的预期收益。于是,式(9.2)可以表述为:衍生证券的价值是其未来预期值按无风险利率贴现的值 。

当两个价值相等时 即 (9.1) 该组合是无风险的,收益必得无风险利率。在T时刻的两个节点之间运动时,Δ是衍生证券价格变化与股票价格变化之比。

最后股票的可能价格为$72、$48和$32。在这种情况下,fuu=0,fud=4,fdd=20,Δt=1,利用公式(9.8),得到看跌期权的价格 f=e-2×0.05×1(0.62822×0+ 2×0.6282×0.3718×4+0.37182×20)=4.1923 利用每个单步二步二叉树向回倒推算,也可以得到这个结果。 实际上,如果股票价格的变化是二值的,那么任何基于该股票的衍生证券都可以运用二叉树模型进行估值。

u=1.1,d=0.9,r=0.12,T=0.25,p=0.6523. 在节点B的期权价格为: e-0.12×0.25(0.6523×3.2十0.3477×0)=2.0257 在节点C,期权价格为0。 在节点A的期权价格为:e-0.12×0.25(0.6523×2.0257十0.3477×0)=1.2823 在构造这个例子时,u和d(股票价格上升和下降的比率)在树图的每个节点上是相同的,每个单步二叉树的时间长度是相等的。由式(9.3)可得风险中性的概率p,它在每个节点都是相同的。

期权定价的二叉树模型

期权定价的二叉树模型期权定价是金融领域中的重要问题之一,而二叉树模型是一种经典的期权定价工具。

二叉树模型的主要思想是将期权到期日之间的时间划分为多个等长的时间段,并根据每个时间段内的股价变动情况来计算期权的价值。

下面将介绍二叉树模型的构建过程以及期权定价的基本原理。

首先,我们需要确定二叉树模型的参数。

主要包括股票价格的初始值、期权到期日、无风险利率、每个时间段的长度等。

其中,股票价格的初始值可以通过市场价格获取,期权到期日通常由合约确定,无风险利率可以参考国债收益率,而每个时间段的长度可以根据需要自行设置。

接下来,根据二叉树模型的思想,我们构建一个二叉树。

树的每个节点表示一个时间段,而每个节点下方的两个子节点分别表示股票价格在该时间段内上涨和下跌的情况。

具体构建二叉树的方式有很多种,常见的有Cox-Ross-Rubinstein模型和Jarrow-Rudd模型。

其中,Cox-Ross-Rubinstein模型是一种离散时间模型,每个时间段内股价上涨或下跌的幅度是固定的;而Jarrow-Rudd模型是一种连续时间模型,股价的变动是连续的。

在构建好二叉树之后,我们需要从期权到期日开始反向计算每个节点的期权价值。

通过回溯法,我们可以计算出每个节点的期权价值。

具体计算的方式是,对于期权到期日的节点,其价值等于股价与行权价格的差值(对于欧式期权而言)或者最大值(对于美式期权而言)。

而对于其他节点,其价值等于期权在上涨和下跌情况下的期望值,即其左右子节点的价值经过贴现后得到的值。

通过不断回溯,最终我们可以得到二叉树的根节点即为期权的实际价值。

需要注意的是,期权定价的准确性与二叉树模型的参数设定和树的构建方法有关。

参数的选择需基于市场数据和合理的假设,而构建二叉树的方法应能很好地反映实际股价的变动规律。

此外,二叉树模型也有一定的局限性,特别是在处理股价波动较为剧烈的情况下,可能无法准确地定价。

总之,二叉树模型是一种常用的期权定价工具,可以通过构建二叉树和回溯计算的方式来估计期权的价值。

期权定价二叉树模型

qd e

rT

e

0.025

0.37342 0.36420

Ru 2, Rd 0

C qu Ru qd Rd 0.611111 2 1.22.

在期权价值树上进行计算

2

qu

C

Ru

1.22

0.61111

qd

Rd

0.3642

0

计算期权价格的价格树(二叉树)

四个时段的情形 考虑以某一股票为标的资产、执行期限为T 的买入期权,设股票的现行价格为S 0 60 元, 期权确定的执行价格为 。设把期权 S X 65 元 的有效期分为时间相同的4个阶段,预计股 票价格在每阶段要么上升10%,要么下降 5%,每阶段内无风险收益率为5%, 确定期 权的价格.

二、二项式定价的基本过程

设有这样一个以某股票为标的资产的3月期 欧式买入期权,股票现行的市场价格为30 元,期权确定的执行价格为31元。设已知3 个月后股票价格要么上升10%,要么下降 10%,市场的无风险利率为10%(年利率), 试确定该期权的价格。

33

30 27 ?

2

1 0

1.025

1.025

上升状态价格因子和下降状态价格因子仅同股 票价格在每个阶段的上升因子、下降因子、期 权有效期(每个时段)的长短以及期权有效期内 的无风险收益率有关,而同股票价格和期权确 定的执行价格无关。

对上述例子的应用

u (e rT 1) 0.1 (e 0.025 1) 0.37342 ud 0.2

,n

欧式卖出期权的二项式定价公式

n n i i n i i P qu qd max{S X S0 (1 u ) (1 d ) , 0} i 0 i

_二叉树期权定价模型

(二)二叉树期权定价模型1.单期二叉树定价模型期权价格=×+×U:上行乘数=1+上升百分比d:下行乘数=1-下降百分比【理解】风险中性原理的应用其中:上行概率=(1+r-d)/(u-d)下行概率=(u-1-r)/(u-d)期权价格=上行概率×C u/(1+r)+下行概率×C d/(1+r)【教材例7-10】假设ABC公司的股票现在的市价为50元。

有1股以该股票为标的资产的看涨期权,执行价格为52.08元,到期时间是6个月。

6个月以后股价有两种可能:上升33.33%,或者降低25%。

无风险利率为每年4%。

【答案】U=1+33.33%=1.3333d=1-25%=0.75=6.62(元)【例题•计算题】假设甲公司的股票现在的市价为20元。

有1份以该股票为标的资产的看涨期权,执行价格为21元,到期时间是1年。

1年以后股价有两种可能:上升40%,或者降低30%。

无风险利率为每年4%。

要求:利用单期二叉树定价模型确定期权的价值。

【答案】期权价格=(1+r-d)/(u-d)×C u/(1+r)=(1+4%-0.7)/(1.4-0.7)×7/(1+4%)=3.27(元)2.两期二叉树模型(1)基本原理:由单期模型向两期模型的扩展,不过是单期模型的两次应用。

【教材例7-11】继续采用[例7-10]中的数据,把6个月的时间分为两期,每期3个月。

变动以后的数据如下:ABC公司的股票现在的市价为50元,看涨期权的执行价格为52.08元,每期股价有两种可能:上升22.56%或下降18.4%;无风险利率为每3个月1%。

【解析】P=(1+1%-0.816)/(1.2256-0.816)=0.47363C U=23.02×0.47363/(1+1%)=10.80C d=0C0=10.80×0.47363/(1+1%)=5.06(2)方法:先利用单期定价模型,根据C uu和C ud计算节点C u的价值,利用C ud和C dd计算C d的价值;然后,再次利用单期定价模型,根据C u和C d计算C0的价值。

金融工程第11章二叉树模型介绍课件

风险中性定价

在3个月末,看涨期权价值为1美元的概率为0.6523,价值为零的概率 为0.3477。因此,看涨期权的期望值为:

0.6523×1+0.3477×0=0.6523美元 用无风险利率贴现后,该期权的今天价值为:

0.6523e -0. 12x0.25

即0.633美元。这个结果与前面所得结果相同,说明无套利理论和风 险中性定价方法的结论相同。

第11章二叉树模型

● 本章导读 -单步二叉树模型 -风险中性定价 -两步二叉树模型 -看跌期权定价 -美式期权定价 -奇异期权定价 -N 步二叉树模型 -考虑红利的影响 - Delta - 实际应用

1

11.1单步二叉树模型

我们从一个非常简单的例子开始。假设一种股票当前价格为20美元, 我们知道3个月后的价格将可能为22美元或18美元。假设股票不付红 利,我们打算对3个月后以21美元的执行价格买人股票的欧式看涨期权进 行定价。若到时股票价格为22美元,期权的价值将是1美元;若股票价格 为18美元,期权的价值将是0。

从(10.2)式可得:

f=e-0. 12x0.2[0.6523×1+0.3477×0]=0.633

这个结果与本节开始时所得结果相同。

15

11.2风险中性定价

就推导方程式(10.2)的过程而言,虽然我们不需要对股票价格上升和 下降的概率做任何假设,但将方程式(10.2)中的变量p 解释为股票价格上

升的概率是很自然的。于是变量1-p 就是股票价格下降的概率。表达 式:

该问题的关键是:我们并不是在完全的条件下为期权定价。我们只是 根据标的股票的价格估计期权的价值。未来上升和下降的概率已经包含在 股票的价格中。这说明:当根据股票价格为期权定价时,我们不需要股票价 格上升和下降的概率。

期权的二叉树定价模型恢复 2

p ln(u / d ) ln d p

2 p p (1 p )[ln(u / d )]2

又因为 a 1 ln( K / Sd n ) / ln(u / d ) ,其中 0 1

2008

则:

n ln( St / S ) j np p p n np (1 p )

j

n n! pu (1 p)d n j n! n = S[ ( )( ) ( ) ] Kr [ ( ) p j (1 p)n j ] r r j a j !(n j )! j a j !(n j )! n

=

S [a; n, p] Kr n [a; n, p ' ]

2008

二.单期二叉树模型

• • • • • •

设单期市场无风险利率为r-1,期初

股价为S,在期末股价的变动有两种 可能:以概率q变为uS,以概率1-q 变为dS,那么以此股票为标的物, 敲定价为K的欧式买入期权期初的价 值C应该为多少?

2008

•

这个期权在到期日的价值为:

Cu max[0, uS K ] 若期末时股价为uS Cd max[0, dS K ] 若期末时股价为dS

2008

•

3.市场状态向量的意义

1 2 n T ( , , ) ,设存在一个投资组合 能够复制到期收益为1的 记 0 i , 0 i 1 0 0

n

无风险债券,即 DT 1,1, ,1T ,则 S0 (D ) (DT ) 0 ,所以

其中, p' (u / r ) p 的概率

二叉树期权定价模型

支付已知红利率资产的期权定价

可通过调整在各个结点上的证券价格,算出期权价格;

如果时刻 it 在除权日之前,则结点处证券价格仍为:

Su j d i j , j 0,1,, i

如果时刻 it 在除权日之后,则结点处证券价格相应调整为:

S (1 )u j d i j

j 0,1, ,i

若在期权有效期内有多个已知红利率,则 it 时刻结点的相应的证券价格为:

2、保持不变,仍为 S ;

3、下降到原先的 d 倍,即 Sd

Su3

Su2

Su2

Su

Su

Su

S

S

S

S

Sd

Sd

Sd

Sd2 Sd2

Sd3

一些相关参数:

u e 3t

d1 u

pm

2 3

pd

t 12 2

r

q

2 2

1 6

t

2 1

pu

12 2

r q

2

6

控制方差技术 基本原理:期权A和期权B的性质相似,我们可以得到期权B的解析定价公

的波动率,mˆ i 为 i 在风险中性世界中的期望增长率, ik为 i 和 k 之间的瞬间相关系数)

常数利率和随机利率的蒙特卡罗模拟 利率为常数时:期权价值为(初始时刻设为0):

.

f erT Eˆ fT

其中, Eˆ 表示风险中性世界中的期望。

利率为变量时:期权价值为(初始时刻设为0): f Eˆ erT fT

j 0,1, ,i

注意:由于

u 1 d

,使得许多结点是重合的,从而大大简化了树图。

得到每个结点的资产价格之后,就可以在二叉树模型中采用倒推定价 法,从树型结构图的末端T时刻开始往回倒推,为期权定价。

期权定价的二叉树模型学习笔记(II)

期权定价的二叉树模型学习笔记(II)编者按:二叉树模型的第二部分学习笔记中涉及到欧式看涨看跌期权的定价公式和所谓的平价公式,从形式上来看,该公式还不算特别复杂的.由于欧式期权是在到期日时实施期权,因此它相比美式期权(在到期日之前皆可实施)来说还是较为简单的.关于欧式看涨和看跌期权的平价公式,其刻画了两个期权之间的等量关系,往后所要学习到的美式期权则没有类似的平价公式.因此可以说,平价公式是欧式期权所独有的,这也是欧式期权相比美式期权多的一个差异点.笔记后半部分涉及到的鞍和鞍测度等概念,严格来说其实涉及到测度论的知识,因此首先需要了解的是测度的基本概念.引进鞍的一大目的是为了阐述这样一个核心结论:在二叉树模型下,市场的无套利性质与鞍测度之间具有等价性(if and noly if).尽管我们假设市场是无套利的(动态的无套利),然而要想从数学这个视角精细地刻画这点就不得不寻找等价条件.毫无疑问的是,资产定价基本定理为我们揭示了鞍测度与市场无套利之间的微妙联系.二叉树模型的期权价计算Denote .,We consider possible values of option at :.Question:If are given, how can we determineIn particular,Answer:We can determine by us-ing backward induction in the one period and two-state model.Notice that.Meanwhile, we can calculateThen we want to find二叉树模型欧式期权定价公式Define a risk-neural measure :Then,we will getSo that for any ,When ,=0.折现价二叉树模型的平价公式Denote Then the European call option valuation formula isEspecially,when ,,For the binomial tree method,the call-put parity(in discrete form) becomes鞅(Martingale)的概念the bet at game,the next bet.If under the condition that complete information of all previous game are available,the expectation of equals the previous stake i.e.then we say the gamble is fair.In Mathematics, is called -algebra in stochastic theory.Definition1(Martingale):The best sequence that satisfies conditionas a discrete random process,is called a Martingale.Remark:Martingle is often used to refer to a fair gamble.Then,we give mathematical definition of Martingale.Definition1'(Martingale ):A sequence is a Martingale with respect to sequence if for all :••鞅测度Under the risk-neutral measure ,the discount prices of an underlying asset ,as a discrete random process,satisfy the equation:Remark:Hence the discount price sequence of an underlying asset is a martingale.Definition2(Martingale measure):The risk-neutral measure is called the martingale measure.概率测度等价定义Definition3(Equivvalent measure):Probability measure and Probability measure are said to be equivalent if and only if for any probability event (set) there isi.e. the Probability measure and have the same null set.The European option valuation formula under the sense of equivalent Martingale measure ,can be written asEspecially,鞅测度和无套利等价性;用倒向归纳法证明期权不等式Theorem1(The fundamental theorem of asset pricing):If an underlying asset price moves as a binomial tree, there exists an equivalent Martingale measure if and only if the market is arbitrage-free.Dividend-Paying(股息支付):An underlying asset pays dividends in t-wo ways:•Pay dividends discretely at certain times in a year;•Pay dividends continuously at a certain rate.We only consider the continuous model. For studying the continuous Model, there are two reasons.Meanwhile,we meet the example:A company needs to buy Euro at time to pay a German company. To avoid any loss if Euro goes up, the company buys a call option of Euro with Expiration date at rate .How much premium should the company pay?[上文链接]: 期权定价的二叉树模型学习笔记(I)预知后事如何,请听下回分解......。

第三节 二叉树模型

e0.10.25 [1 0.6266 0 0.3734] 0.61

一、单期二叉树

一般的例子

假设一个无红利支付的股票,当前时刻t 股票价格为S,基于该股票的某个期权的 价值是f,期权的有效期是T,在这个有 效期内,股票价格或者上升到Su,或者 下降到Sd(d<exp(rT)<u)。当股票价格 上升到Su时,我们假设期权的收益为fu, 如果股票的价格下降到Sd时,期权的收 益为fd。

rDt max( S X , (( 1 p ) f pf ) e ),看涨 1j i 1 ,j i 1 ,j 1 fij , rDt (( 1 p )fi 1 ,j pfi 1 ,j 1 )e ),看跌 max( X - S 1 j , 0 j i ,i 0 , 1

e rDt d T p ,Dt u d n

主要内容

第二节:二叉树模型 5.2.1.二叉树模型简介 5.2.2.更符合实际的二叉树模型 5.2.3.奇异期权的二叉树定价

5. 更实际的二叉树

若到期时只有两种状态,可用单步二叉树模拟:

P

S 1-P

Su

Sd

rDt 1 e d Dt Dt ue ,d e ,p , Dt T u ud 其中:为股价收益波动率, Dt为步长

启示: 组合保险策略

引入无风险债券,与股票适当搭配头寸形 成资产组合,能否复制出与衍生产品相同 的现金流? 组合保险策略 如果可以,那么表现出衍生产品的冗余性 质。 为什么还需要衍生产品?

一、单期二叉树

注意:对于单步二叉树,美式期权和欧式期权 的价格是相同的,因为只有一个执行机会。

练习:求看跌期权的价值,X=21 T=3个月,r=0.1

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

47

比敲出期权高。

9

敲出期权定价

作为对以上方法的验证,我们运用另一种方法计算敲出期权的当期价值。 该期权的最终价格的确定,取决于股票价格的变动路线,而不是仅由最终的 股票价格决定的。我们拟分别用u和d来描述股票价格的上涨和下跌路线,并 按照从左到右的次序。 在上面的约定下我们定义duu表示股票的路径为下跌→上升→上升。最终 价格在障碍之上的路径有:uuu,uud,udu;最终价格在障碍之下的有:

故回望期权现价为:

V0 e3rt E (V3 ) e0.05/4 5.611 5.5414

20

实证数据下二叉树模型分析

金融(或其他领域)中用的数学模型是为了帮助在分析现 在的基础上预测未来。如果模型是成功的,那么模型就应 该与实际相符。

如何确定p、u和d?

我们希望通过股价行为中的重要因素来估计上面这些参数

经理就会以15000点买入日经225指数的看涨期权,这样的看涨期权只有在美 元兑日元汇率低于79时才算敲出。

同样的,设置了敲出障碍的看涨期权会将显著的贴水。期权的这种结构设 置充分利用了日本证券市场对美元的敏感性,美元坚挺日元贬值有可能会使 日本出口贸易型公司的股票价格上升,从而拉动整个证券市场。

38

N期二叉树模型的定价和对冲风险

39

N期二叉树模型的定价和对冲风险

说明: 可以对冲N期二叉树模型并不意味着可以对冲任意的衍生 产品(比如说连续情形下)。即使二叉树模型通过选取足够大的n

值,以对股价进行合理的拟合,但股价运行中固有的属性,决定

了不可能做出无误差的对冲调整。

40

N期二叉树模型的定价和对冲风险

应的常规期权相同;反之该期权作废。

3

敲出期的二叉树图,并在价格$95处画一条虚线作为障碍:

5

敲出期权定价

时刻3期权的价值为

6

敲出期权定价

连锁法计算期权价值

障碍法则

同样的操作:运用连锁法则和贴现的方法计算出期权的价格。

不同的操作:对于障碍(虚线)下方的节点输入值为0。

正(资产) 股票:0.266666×110 负(负债) 衍生产品:12美元 银行:16.507779×1.05 总计:29.33326

46

29.33316

N期二叉树模型的定价和对冲风险

套利 如果现实中衍生品定价是11美元,我们可以通过卖掉衍生品并买 入股票对冲,从而获得无风险收益。另一方面,如果衍生品价格是9 元,我们可以通过买入衍生品并卖空股票对冲,从而获得无风险收益, 这样的交易可以使衍生品价格到达10.00756美元的均衡状态。

a

U D Su S

d

C aS

0

U aS

r e u

36

N期二叉树模型的定价和对冲风险

股价上升:

资 产 组 合 损 益 aSu U aS0 C e a S u U a S 0 a S 0 U a S u e 0

34

N期二叉树模型的定价和对冲风险

以N期股价二叉树为基础的期权价格,可以由期权在期末的价 值完全决定。如果期权的价格与由二叉树算法得到的价格不一样,

则将存在无风险套利机会。即,二叉树算法得出的结果是符合无

套利原则的惟一价格,从这个角度来说,二叉树算法的价格反映 了市场的真实状况。

35

N期二叉树模型的定价和对冲风险

漂移率、波动率

21

实证数据下二叉树模型分析

S E 1 S0

t

2

S E 1 t S 0

2

t

22

实证数据下二叉树模型分析

S S t E 1 E S S 0 0

只讨论模拟股票价格时常用的一些简单方法。

这里用到Hull-White算法

26

实证数据下二叉树模型分析

Hull-White算法: 令:

p 1 2

则:

u d 2

1 t t

u d 2

27

实证数据下二叉树模型分析

用样本估计值来代替

u 1 t d 1 t

叫做“障碍”水平。一般可以归为两种类型: 敲出障碍期权(Knock-out Options):当标的资产价格达到一个特定的障碍 水平时,该期权作废(即被“敲出”);如果在规定时间 内资产价格并未触 及障碍水平,则仍然是一个常规期权。 敲入障碍期权(Knock-in Options):正好与敲出期权相反,只有资产价格在 规定时间内达到障碍水平,该期权才得以存在(即“敲入”),其回报与相

平均相对回报率:

平均股价比率:

1 t

S 2 t E 1 t S 0

23

2

实证数据下二叉树模型分析

E X DX

pa (1 p ) b

2

p 1 p a b

24

实证数据下二叉树模型分析

1

30

实证数据下二叉树模型分析

于是得到 μ 和 σ 的估计值为:

U t

s t

31

实证数据下二叉树模型分析

以Netscape公司股票为例。

32

实证数据下二叉树模型分析

时间间隔为1天,u=1.025,d=0.959。

33

实证数据下二叉树模型分析

时间间隔为7天,即以一周为一个时间段。u=1.031,d=0.8567

19

129.6

129.6 108 100 120 100

9.6

9.6 0 0 0 0

回望期权

计算q值:

ert d e0.05/12 0.9 q 0.34725 ud 1.2 0.9

计算E(V3)

E (V3 ) 52.8 q 3 24 q 2 (1 q) 2 9.6 q 2 (1 q) 5.611

S 1 t E pu 1 p d S0

t

S E 1 t S0

2

p 1 p u d

25

实证数据下二叉树模型分析

思路整理 1、根据实际金融市场数据的μ 、σ值,推导出u、d、p 2、如何得到μ 、σ 我们下面将依次解决这些问题,有若干模型可以得出u和d,我们

最终以“可观”的代价赢得这场战役的胜利。

15

奇异期权

回望期权(lookback options)的收益依附于期权有效期内标的资产达到的最 大或最小价格。 欧式回望看涨期权的收益等于最后标的资产价格超过期权有效期内标的资产 达到的最低价格的那个量。

欧式回望看跌期权的收益等于期权有效期内标的资产价格达到的最高价格超

13

敲出期权定价

障碍期权对对冲基金有特别的吸引力。对冲基金可以在卖空的同时买入期 权;试图以小博大。他们在购买敲入或敲出期权时付出的资金相对较少,但

是当期权如他们所愿突破障碍以后,他们就可以大赚一笔。

当价格接近于障碍时,问题就出现了。敲出期权的买方迫切希望将价格保 持在障碍之下;期权的卖方则希望价格在障碍之上。在容量大、流动性高的 市场如外汇市场上,单个投资者可能会认为这过分冒险,不合实际以至于不 能操纵价格。但如果有足够多的大资金投资者有共同的利益,他们肯定能够

7

敲出期权定价

我们使用前面看涨期权的计算结果,概率q=0.7564,1-q=0.2436

其它计算和前面是类似的仍然用回推的方式得期权价格二叉树图为:

8

敲出期权定价

我们最终得到障碍期权的当期价值为11.40美元。注意到该期权比我们在3.1

节中介绍的普通期权价格便宜一些,这是因为普通期权在障碍线以下的收入

t t

28

实证数据下二叉树模型分析

S1 X 1S 0

S k 1 X

k 1

Sk

P S k / S k 1 u P S k / S k 1 d

1 2

29

实证数据下二叉树模型分析

S S t E 1 E S S 0 0

r

r

r

e

r

股价下跌:

资 产 组 合 损 益 aS d D aS0 C e

由于

aS

d

D aS

u

U

r

资 产 组 合 损 益 aS d D aS0 C e

0

37

N期二叉树模型的定价和对冲风险

由此可见,风险已完全对冲了。 在这种情况下,交易商的无风险收益是收取少量的佣金。

股票与期权的二叉树模型(Ⅱ)

王玉婷

Contents

4 5

奇异期权——敲出期权定价

奇异期权——回望期权定价

6

实证数据下的二叉树模型分析

7

N期二叉树模型的定价和对冲风险

2

奇异期权

障碍期权(barrier option )是指期权的回报(Payoff)依赖于标的资产的价

格在一段特定时间内是否达到了某个特定的水平(临界值),这个临界值就

对市场价格施加压力。

14

敲出期权定价

规模小、流动性差的新兴市场极易受这种行动影响。在1994年末和1995 年初,美国投资银行美林证券就和一只由Michael Steinhardt管理的基金在

委内瑞拉债券市场上大动干戈。该基金拥有敲入期权,当债券价格涨到障碍

附近时,期权就会上升。于是基金大量买入债券以推高债券价格。美林证券 作为期权的出售者,则极力使债券价格低于屏障。过去不温不火的市场成交 量飞涨。在这场较量的高潮时期,发行在外的差不多70亿美元委内瑞拉布拉 德利债券中,有1亿5千万美元的债券换手,就此将债券价格推高10%。美林