投资协议条款清单(TS)term sheet -模板

融资流程以及融资条款你了解多少

融资流程以及融资条款你了解多少不管有多少融资技巧,也不管融资能力有多强,创业最重要的还是赚钱,而不是融资。

以下是J.L分享的融资流程以及融资条款你了解多少,更多热点创业项目参考欢迎访问(.oh100./chuangye)。

融资流程准备阶段协商投资事宜,然后拟定条款清单,并审阅、修改、签署条款清单;如果你的公司有在运营,就要做尽职调查;尽职调查OK了,就起草增资法律文件。

所谓增资就是增资扩股。

协议阶段接下来就是拿钱了,需要审阅并签署增资法律文件,然后召开股东会,批准增资。

注资阶段开设验资账户、汇款、办理验资报告、办理工商变更登记。

不管种子、天使、A轮,都是按照这个流程走。

融资条款条款清单条款清单(Termsheet),也就是我们常说的TS,正常是三页纸左右。

首先,介绍签署人的背景和签约主体;其次,是公司估值和增资意向;再者,是创始人及公司的陈述与保证;接下来,是股权的成熟,不能说跑就跑,就看股权什么时候成熟多少;然后,股权锁定,看多久才能转让;再来,不管公司有没有卖掉,投资人怎么拿到钱,也就是清算优先权;接着,如果创业失败了,因为我投的是你的人,那么在5年内你再创业,我有优先投资的权益,也就是投资优先权;继续,公司治理结构:投资人会安排一名董事进来,在3人中占一席,还包括投资人的一票否决权;然后,激励股权,可以提取10-20%作为员工的股份稀释,投资人也希望更多的人才进来,只有股权有更多的预留,才有更多的人才加入进来,股权激励持股平台最好是以有限合伙的方式来做,而且有利于表决权集中;最后一个条款是:全职工作、竞业禁止及禁止劝诱、保密、排他条款。

增资协议有十来页,也有三四十页的,接下来我们逐一解析可以接受的条款。

1增资方式如果注册资本是100万,投后估值是2000万,他投资400万,那么投后是20%,但是工商只认证注册资本,那这里是增资,不是创始人老股股权转让,那么这种情况下怎么办?400万元投资款是不能进入创始人口袋的,那要怎么进入公司?举例而言,注册资金是100万,融资400万,那么,这里的400万要划分为两个部分。

投资条款清单termsheet

TERM SHEETFOR PURCHASE OF EQUITY IN [ ][ ]股权投资条款清单This Term Sheet summarizes the principal terms with respect to anticipated investments by the Investors (as defined hereunder) in [ ] (the “Company”) and is qualified in its entirety by the more detailed provisions to be set forth in the Definitive Agreements (as defined hereunder) which may be entered into by and between the Company, the Investors and the Actual Controller (as defined hereunder). The parties understand and acknowledge that, except for the sections captioned “Confidentiality”, “No Shop”, “Expenses”, and “Governing Law”, this Term Sheet is not legally binding and that failure to execute and deliver the Definitive Agreements shall impose no liability on the parties. This Term Sheet does not constitute either an offer to sell or an offer to purchase shares of the Company. THIS PREAMBLE IS AN INTEGRAL PART OF THIS TERM SHEET. This Term Sheet is executed by all parties as of the date of [ ].本投资条款清单概述了投资人(如下文定义)拟[ ](简称“公司”)的主要条款。

解读真格基金一页纸TS,带你学习投资条款

解读真格基金一页纸TS,带你学习投资条款【编者按】TS即Term Sheet,一般称为投资条款清单或投资意向书。

专注于天使投资的真格基金的一页纸TS,屈指可数的条款可谓是开行业之先河,且条款的内容也是极其友好,让“天使阶段”的项目融资交易更加高效、简单、务实和透明,而且框架里没有提到的权利条款也不会出现在正式投资协议中,这一切无不让广大的创业者能把更多的时间和精力放在产品开发和公司发展上,非常值得我们点赞。

解读真格基金的TS真格基金一页纸TS下面我们就来逐条解读下真格基金TS条款,并作一些科普延伸:发售条款:·发行人:创始人在中国或其它地域设立的公司及其关联方【解读】如果是单一的境内主体引入投资,发行人就是境内拟引入融资的公司。

提到关联方,则是针对有些项目出于某种目的需要做一些架构重组,用重组后的公司引入融资,比如搭建海外VIE架构。

·投资者: [投资者名称]或其关联方·拟发行证券:[种子/Pre-A轮]优先股(“优先股”)【解读】如果是海外融资架构,公司发行股份依据股票所附属的权利不同,可以分为优先股和一般性的普通股。

境内融资架构的,虽然国内公司法没有明确的优先股的概念,但可以赋予投资者一些特定的股东权利如优先清算、领售权等,所以框架协议中也沿用了境外优先股的定义。

·投资金额: [ 人民币/美元]·股权比例: [ %]·估值: 投资后估值[ ]万人民币/值美元(包括[15]%的员工期权)【解读】这里的“估值”指的是投后估值=投前估值+投资金额。

员工期权是创业公司为员工预留的股份,未来发给核心员工。

一般来说,很多创业公司在融资交易完成之前,都会选择一部分普通股作为员工期权池,它的规模大小会对创业公司的融资估值造成实质性影响,因为投资者股权比例的核算是包括员工期权的,期权发放或改变数量是不会稀释投资者的股权比例,而是通过改变创始团队的占股比例实现的。

aoa 融资简写

aoa 融资简写AOA:公司章程全称Articles of Association。

即公司依法制定的、规定公司名称、住所、经营范围、经营管理制度等重大事项的基本文件,也是公司必备的规定公司组织及活动基本规则的书面文件。

为增强法律效力,我们建议企业与投资机构签订投资协议后,尽可能将协定内容体现在章程上。

Team:团队创业的是团队还是凑齐的几个人,有很大区别。

团队是为了共同的目标相聚,共担责任、分工明确且互相依赖的一群人。

同样的模式,有的公司能迅速跑出来,有的半路熄火,很大的区别就在于团队。

对于早中期项目,投资人对团队的看重程度,怎么强调都不为过。

所以,创业者无论是想把企业做好,还是想取得融资,一个骁勇善战的核心团队都不可或缺。

Business Model:商业模式商业模式,不是简单的盈利模式。

商业模式的本质,是企业组合与配置资源、从而创造价值的方式。

要说清楚企业的商业模式,包括客户群体、价值主张、产品服务、价值通路等要素。

商业模式的好坏,直接决定了一家企业的成长空间。

投资人偏好的商业模式通常有四个特征:天花板高、竞争壁垒高、上下游议价能力强、相对轻资产。

Cash Flow:现金流无论企业有多少用户、收入、利润,如果长时间没能转化为现金流,就很难说这家企业有投资价值。

比如,一家规模较大的工程公司利润可能达1亿元以上,但很难按高估值获得融资,原因就是现金流太差。

所以,创始人在思考、设计商业模式时,现金流是至关重要的考量指标。

X/PreX/X+轮:融资轮次X可以是种子、天使、A、B、C等,相应代表企业的融资轮次。

不同的融资轮次背后其实是业务不同发展阶段的资金需求。

Pre X与X+,这些轮次主要针对有融资需求、却不具备下一轮融资条件的企业项目。

更多关于融资轮次的介绍,详见文章《从种子轮到IPO,全面解析企业股权融资轮次》。

Angel:天使投资天使投资是个人或机构将资金投入初创早期企业的行为。

由于这个阶段的企业基本处于0到1的阶段,仅有想法或初步的产品,投资风险较高,故这个阶段的投资者被称为“天使”。

关于股权投资协议的最关键的条款解读投资条款清单(TermSheet)核心条款解析

关于股权投资协议的最关键的条款解读投资条款清单(TermSheet)核心条款解析展开全文关于股权投资协议的最关键的条款解读在股权投资业务中,投资方通过对拟投资的标的公司进行初审后,会与标的公司的控股股东或实际控制人进行谈判,确定估值、投资交易结构、业绩要求和退出计划等核心商业条款,并签署“投资意向书”(Term Sheet)。

之后,投资方会聘请律师、会计师等专业机构对标的公司进行全面的尽职调查。

获得令人满意的尽职调查结论后,就进入股权投资的实施阶段,投资方将与标的公司及其股东签署正式的“投资协议”,作为约束投融资双方的核心法律文件。

律海扬帆法律编辑推荐下文对投资协议的关键法律条款进行了概况梳理,供大家参考。

一交易结构条款投资协议应当对交易结构进行约定。

交易结构即投融资双方以何种方式达成交易,主要包括投资方式、投资价格、交割安排等内容。

投资方式包括认购标的公司新增加的注册资本、受让原股东持有的标的公司股权,少数情况下也向标的公司提供借款等,或者以上两种或多种方式相结合。

确定投资方式后,投资协议中还需约定认购或受让的股权价格、数量、占比,以及投资价款支付方式,办理股权登记或交割的程序(如工商登记)、期限、责任等内容。

二先决条件条款在签署投资协议时,标的公司及原股东可能还存在一些未落实的事项,或者可能发生变化的因素。

为保护投资方利益,一般会在投资协议中约定相关方落实相关事项、或对可变因素进行一定的控制,构成实施投资的先决条件,包括但不限于:1、投资协议以及与本次投资有关的法律文件均已经签署并生效;2、标的公司已经获得所有必要的内部(如股东会、董事会)、第三方和政府(如须)批准或授权;全体股东知悉其在投资协议中的权利义务并无异议,同意放弃相关优先权利;3、投资方已经完成关于标的公司业务、财务及法律的尽职调查,且本次交易符合法律政策、交易惯例或投资方的其它合理要求;尽职调查发现的问题得到有效解决或妥善处理。

合伙协议书标准格式

合同编号:主合同文本使用说明:1、本合同适用于与业务相关的所有签约事宜;2、本合同书中空白部分由当事人根据实际情况进行填写,当事人使用本合同书时约定无需填写的条款,应在该条款处注明“无”等字样;3、未尽事项,可由当事人附页另行约定,并可作为本合同的组成部分。

This Term Sheet ("TS") is entered into on [DD MMM YYYY] between Party A and Party B (as respectively defined below) and sets out the key terms relating to the Proposed Transaction (as defined below). The key terms set out herein shall form the basis of the definitive agreements("Definitive Agreements') to be negotiated and entered into between the Parties in relation to the Proposed Transaction此框架协议(以下称“本协议“)与【】年【】月【】日,由甲方与乙方签署 (”甲方”与“乙方”的定义在以下的协议内容明细),明确相关单位就本协议的具体投资条款清单。

本协议的条款将作为日后双方协商以及签署的投资合同(以下称“合同“)的基础。

合伙协议书标准格式合伙人:____________姓名________,性别____,年龄________,住址___________. (其他合伙人按上列项目顺序填写)第一条合伙宗旨第二条合伙经营项目和范围________________________第三条合伙期限合伙期限为________年,自_____年____月____日起,至________年________日止。

历经3个月完成天使轮融资我总结了这份完整的融资流程

历经3个月完成天使轮融资我总结了这份完整的融资流程疯狂BP-商业计划书在线制作工具在沟通服务的过程中,我们发现了一个现象:很多人对融资全过程知之甚少,首次创业或者融资的创业者居多,但也不乏有过一两次成功融资经历的创业者。

很多人谈到融资的第一个念头便是写一份商业计划书(回答腻了“你们帮我梳理制作的商业计划书能保证拿到融资吗”),即便靠商业计划书服务起家,我们也必须摸着良心告诉大家,融资是一个几乎有着标准化流程的过程,这个过程像是游戏里的通关打怪,每个关卡都有可能导致你无法通关,而商业计划书只是这其中一个更加显像化的关卡BOSS。

融资进程有快有慢,但无论是2个礼拜close掉的项目还是花费1年才拿到钱的项目,他们经历的融资流程几乎一致,我们把这全流程划分为七大阶段。

接下来,我们将详细说明在这七个过程里做对什么事才能最大程度地提高融资的成功率。

懒人版直接看文末【核心要义】哈~01融资准备这是开启融资的第一步,也是之后所有环节的基础,直接关系第二个环节的资料准备的产出效率与质量,以及在跟投资人约见的环节中能否招架住一个个提问和挑战。

从我们商业计划书定制服务的全过程来看,大部分人写不好商业计划书的深沉原因也多在于“对项目本身的发展逻辑没有想通透”。

那么,在融资准备阶段我们要梳理哪些内容,才能解决这个问题呢?重点有三个:行业梳理,你需要对整个行业有深入的了解,包括整体的市场规模有多大,行业天花板在哪里?这么大的市场跟你有什么关系?哪部分是你的市场。

商业模式梳理,在这部分要梳理清楚你是如何利用商业模式解决用户痛点的,产品的价值链如何?团队梳理,对于一个初创公司而言,团队尤为重要,因为所有的业务开展、产品开发,都是由团队成员主导的。

你要说明的是为什么你们能做成这件事。

每个问题的梳理都以“投资人听得懂,并且感兴趣”为目标。

经过我们的观察,投资人在路演过程中常问的问题是有规律的,因此你很有必要事先整理出投资人可能会问的问题清单,并准备好你的答案。

上海市家庭居室装饰装修施工合同

合同编号:主合同文本使用说明:1、本合同适用于与业务相关的所有签约事宜;2、本合同书中空白部分由当事人根据实际情况进行填写,当事人使用本合同书时约定无需填写的条款,应在该条款处注明“无”等字样;3、未尽事项,可由当事人附页另行约定,并可作为本合同的组成部分。

This Term Sheet ("TS") is entered into on [DD MMM YYYY] between Party A and Party B (as respectively defined below) and sets out the key terms relating to the Proposed Transaction (as defined below). The key terms set out herein shall form the basis of the definitive agreements("Definitive Agreements') to be negotiated and entered into between the Parties in relation to the Proposed Transaction此协议(以下称“本协议“)于【】年【】月【】日,由甲方与乙方签署 (”甲方”与“乙方”的定义在以下的协议内容明细),明确相关单位就本协议的具体投资条款清单。

本协议的条款将作为日后双方协商以及签署的投资合同(以下称“合同“)的基础。

上海市家庭居室装饰装修施工合同发包方(简称甲方)_______________承包方(简称乙方)_______________根据《中华人民共和国合同法》、《建筑安装工程承包合同条例》、《中华人民共和国消费者权益保护法》、《中华人民共和国价格法》、《上海市保护消费合法权益条例》,中华人民共和国建设部(1997)92号文《家庭居室装饰装修管理试行办法》以及其他有关法律法规规定的原则,为保护双方的合法权益,结合本工程的具体情况,双方达成如下协议,共同遵守。

投资条款清单(term-sheet)详解

04 Term Sheet的签署与执 行

Term Sheet的签署流程

初步接触

创业公司与投资人初步接触修改

双方就Term Sheet中的条款进行谈判和修 改,达成一致意见。

条款清单发送

创业公司向投资人发送Term Sheet,包含 投资条件、估值、股权比例等关键条款。

它为双方提供一个框架,以便在尽职 调查和最终协议签署之前进行谈判和 达成共识。

Term Sheet的目的

明确投资意向

通过Term Sheet,创业公司可以 向投资人展示其投资潜力和吸引 力,投资人也可以明确表达投资

意向。

指导谈判

Term Sheet为双方提供了谈判的 框架和指导,有助于双方在签署最 终协议之前达成一致。

竞业禁止

限制关键人员在职期间或离职后一定 时间内从事与公司业务相竞争的工作 或创业。

保密协议

要求员工和投资者对公司的商业机密、 技术秘密等信息予以保密,防止泄露。

03 Term Sheet的谈判要点

估值与投资额的平衡

要点一

总结词

在Term Sheet中,估值和投资额是需要平衡的两个关键因 素。

要点二

VS

应对策略

在Term Sheet中明确投资后的权利义务 ,如委派董事、监管企业经营等,同时建 立有效的风险预警和应对机制,确保投资 安全。

合同违约风险与法律救济途径

合同违约风险

在Term Sheet中,如双方未约定明确的违 约责任和罚则,可能导致合同履行过程中出 现纠纷。

法律救济途径

在Term Sheet中明确约定违约责任和罚则, 同时选择有管辖权的法院解决纠纷,确保自 身权益得到有效保障。

投资方式

01

风险投资Termsheet投资条款清单2

和业务伙伴,但前提是,获知信息的个人或者机构已经同意承担保密信息的义务。

在未获投资人书面同意情况下,公司不得将投资人的投资事项在新闻发布会、行业或专业媒体、市场营销材料以及其他方式中透露给公众。

投资人有权向第三方或公众透露其对公司的投资。

释义:"ESOP"指雇员和董事期权;以下无正文公司签名:姓名:职务:投资者签名:姓名:职务:签订合同有哪些注意事项?合同的订立方式具体包括了书面形式、口头形式以及其他形式等等,但不管是以哪种方式来订立合同的,此时都有一些事项是需要当事人了解注意的。

签合同的注意事项如下(使用时请删除):一、在签订合同以前,经营者必须认真审查对方的真实身份和履约能力。

二、审查合同公章与签字人的身份,确保合同是有效的。

如果对方公章为法人的分支机构公章或内设机构,应要求其提供所属法人机构的授权书。

对方在合同上签公章,并不能保证合同是有效的,还必须保证合同的签字人是对方的法定代表人或经法人授权的经办人。

三、签订合同时应当严格审查合同的各项条款,有条件的不妨向专业人员咨询。

根据合同诈骗的特点,为了防止对方利用合同条款来弄虚作假,应该严格审查合同各项条款以便使合同权利义务关系规范、明确,便于履行。

四、约定违约条款,违约责任要量化为违约金或确定违约赔偿金的计算方法。

五、约定争议管辖权条款,解决争议办法为协商、诉讼,约定由本司所在地法院管辖或XX地区仲裁委员会仲裁。

六、妥善保管对于证明双方之间合同具体内容具有证明力的下述资料:与合同签订和履行相关的发票、送货凭证、汇款凭证、验收记录、在磋商和履行过程中形成的电子邮件、传真、信函等资料。

在合同履行过程中双方变更合作约定,包括数量、价款、交货、付款期限的,也要留下书面凭证。

七、您在签订合同时可能为了确保合同履行而要求对方交付定金,由于“定金”具有特定法律含义,请您务必注明“定金”字样。

您如果使用了“订金”、“保证金”等字样并且在合同中没有明确表述一旦对方违约将不予返还、一旦己方违约将双倍返还的内容,法院将无法将其作为定金看待。

Term Sheet框架协议

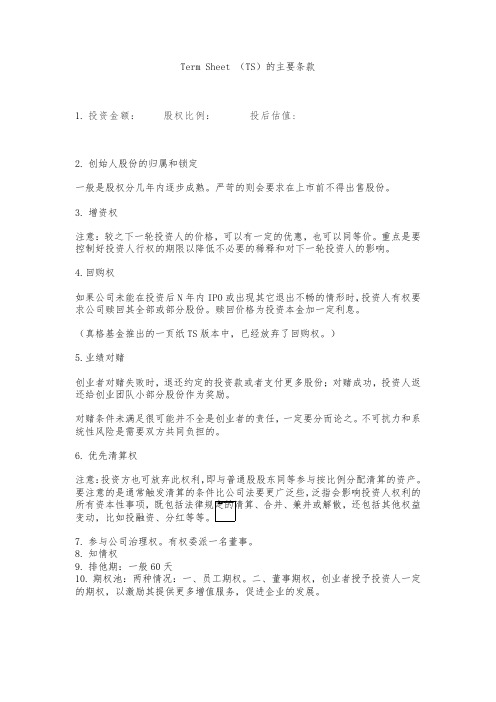

Term Sheet (TS)的主要条款1.投资金额:股权比例:投后估值:2.创始人股份的归属和锁定一般是股权分几年内逐步成熟。

严苛的则会要求在上市前不得出售股份。

3.增资权注意:较之下一轮投资人的价格,可以有一定的优惠,也可以同等价。

重点是要控制好投资人行权的期限以降低不必要的稀释和对下一轮投资人的影响。

4.回购权如果公司未能在投资后N年内IPO或出现其它退出不畅的情形时,投资人有权要求公司赎回其全部或部分股份。

赎回价格为投资本金加一定利息。

(真格基金推出的一页纸TS版本中,已经放弃了回购权。

)5.业绩对赌创业者对赌失败时,退还约定的投资款或者支付更多股份;对赌成功,投资人返还给创业团队小部分股份作为奖励。

对赌条件未满足很可能并不全是创业者的责任,一定要分而论之。

不可抗力和系统性风险是需要双方共同负担的。

6.优先清算权注意:投资方也可放弃此权利,即与普通股股东同等参与按比例分配清算的资产。

要注意的是通常触发清算的条件比公司法要更广泛些,泛指会影响投资人权利的所有资本性事项,既包括法律规定的清算、合并、兼并或解散,还包括其他权益变动,比如投融资、分红等等。

7.参与公司治理权。

有权委派一名董事。

8.知情权9.排他期:一般60天10.期权池:两种情况:一、员工期权。

二、董事期权,创业者授予投资人一定的期权,以激励其提供更多增值服务,促进企业的发展。

谈谈TS及投资协议TS(Term Sheet),条款清单,在国内PE多称之为框架协议,通常在正式尽调之前与企业方签署。

TS通常约定了投资的核心条款,在尽调完成之后,投资人与企业方将签署一份更加正式的投资协议。

TS与投资协议,核心要点是一致的,本文即主要谈谈这些要点。

TS及投资协议的逻辑理解TS和投资协议有两个基础要点。

1、TS及投资协议是投资方和项目方为解决信息不对称而设置的一种解决机制。

比如TS中约定,投资的前提是尽职调查结果正常;又比如TS和投资协议中约定,项目方未来数年的盈利目标。

投资条款清单(term_sheet)详解

购买价和初始估值: 购买价代表投资前全面稀释公司估值人民币【】万元、投资后全面 稀释公司估值人民币【】万元,估值的依据为公司提供的盈利预测 。交割完成后公司的股权结构表附后。 按照业绩调整条款(见下文),初始估值可以向下调整。

解读

1、如何确定合适的融资额及股份作价?

融资额过高 或过低的风 险

如何确定 合适的融 资额及股 价?

案例

法律可行性分析

1990年11月最高人民法院《关于审理联营合同纠纷案件若干问题 的解答》关于联营保底条款:保底条款违背了联营活动中应当遵 循的共负盈亏、共担风险的原则,损害了其他联营方和联营体的 债权人的合法权益,因此,应当确认无效。 《公司法》第三十五条规定,有限责任公司的股东按照实缴的出 资比例分取红利,但是,全体股东约定不按照出资比例分红的除 外。 第一百六十七条规定,股份有限公司按照股东持有的股份比例分 配,但股份有限公司章程规定不按持股比例分配的除外。 点评:优先分红权类似于债权投资的无风险报酬,可视为联营保 底条款,存在约定无效的风险。实践中,可以通过股东补足责任 的安排,实现了股东优先分红权到股东固定回报的过桥。

2、降价融资中的防稀释条款

条款示例

降价融资中的防稀释条款:如果公司发行新的权益证券的价格低 于当时适用的A系列优先股转化价格,则A系列优先股的转换价格 将按照广义加权平均的方式进行调整以减少投资人的稀释。 分类:(1)完全棘轮条款 举例:如果A轮融资$200万,发行200万股A系列优先股,初 始转换比例1:1。由于业绩下滑,在B轮融资时,B系列优先股的发 行价跌为每股$0.5,则根据完全棘轮条款的规定,A系列优先股的 转换价格也调整为$0.5,则A轮投资人的200万优先股可以转换为 400万股普通股,而不再是原来的200万股。

投资条款清单模版Term Sheet

投资条款清单模版Term Sheet投资条款清单模版(Term Sheet)是在进行一项初步投资决策之前,投资人和公司之间达成的一份协议。

它可以被视为投资合同的“简化版”,其中包含了双方就一些主要条款达成的共识,并且为投资阶段的后续谈判奠定了基础。

以下是一份投资条款清单模版的示范,帮助你了解其主要组成部分和内容。

投资基本信息•投资人名称:•投资金额:•融资轮次(Pre-Seed, Seed, Series A/B/C, 等):•其他投资人(如果有):•投资估值:•投资人持有股份比例:•投资人优先权(如果有):•投资人退出方式(如回购、IPO、融资计划等):股本结构•公司名称:•公司成立日期:•注册资本:•实收资本:•股东的股份比例:•稀释:•优先股或普通股等股份类型的数量和比例:投资条件•投资条款:股份或债务转换、退出方案、股权回购等:•股东权利:议汇权、投票权、信息披露等:•涉及的业务和产品:•营销和销售计划:•就业和人力资源相关事项:•风险、保证和承诺:•权利与完整性保证:其他条款•谈判期限:•条款解释:•法律适用法律:•保密协议:•终止条款:执行条款•需要的文件和信息:•批准和签字:总结上述条款只是投资条款清单模版的一个示范,实际上,有些投资人可能会有其他的特定要求和条款。

因此,在确定任何投资交易之前,双方都应盡量详细地讨论和协商出各种问题,以确保交易的成功和避免未来的法律纠纷。

掌握这份模版只是一个良好的起点,在投资交易中,最重要的是通过良好的沟通和协商达成双方的共识。

投资协议条款清单tstermsheet7篇

投资协议条款清单tstermsheet7篇篇1投资协议条款清单一、引言本协议旨在明确投资方与目标公司之间的权利和义务,确保双方能够在投资过程中遵循一定的规则和条件,共同实现投资目标。

二、投资金额与持股比例1. 投资方向目标公司投资______万元人民币。

2. 投资完成后,投资方将持有目标公司______%的股权。

三、投资期限1. 本协议下的投资期限自______年______月______日起至______年______月______日止。

2. 投资方需在投资期限内完成投资款的支付。

四、投资方式1. 投资方将以______(如:现金、股权、资产等)的方式向目标公司投资。

2. 具体投资方式需双方协商确定,并签署相关补充协议。

五、投资条件1. 目标公司需确保所投资项目具有可行性,并能够按时按质完成。

2. 投资方需确保投资款的来源合法合规,并承诺在投资期限内完成支付。

3. 双方需共同确保投资过程符合相关法律法规的规定,并遵循公平、公正、诚信的原则。

六、权利义务1. 投资方有权了解目标公司的经营状况和财务状况,并要求目标公司提供相关报表和资料。

2. 投资方有权参与目标公司的决策和管理,但不得干涉目标公司的日常运营。

3. 目标公司需确保投资款专款专用,并按时向投资方报告使用情况。

4. 目标公司需确保所投资项目符合法律法规的规定,并避免任何违法违规行为。

5. 投资方和目赌公司需共同确保投资目标的实现,并为此制定详细的计划和方案。

6. 投资方和目赌公司需共同确保投资过程的顺利进行,并为此提供必要的支持和保障。

7. 投资方和目赌公司需共同确保投资信息的保密性,并为此签订保密协议。

8. 投资方和目赌公司需共同确保投资争议的解决,并为此制定争议解决机制。

9. 投资方和目赌公司需共同确保投资合同的生效和履行,并为此签订正式的投资合同。

七、违约责任1. 如果一方违反本协议中的任何条款或承诺,违约方需承担相应的违约责任。

销售行业员工培训劳动合同

合同编号:主合同文本使用说明:1、本合同适用于与业务相关的所有签约事宜;2、本合同书中空白部分由当事人根据实际情况进行填写,当事人使用本合同书时约定无需填写的条款,应在该条款处注明“无”等字样;3、未尽事项,可由当事人附页另行约定,并可作为本合同的组成部分。

This Term Sheet ("TS") is entered into on [DD MMM YYYY] between Party A and Party B (as respectively defined below) and sets out the key terms relating to the Proposed Transaction (as defined below). The key terms set out herein shall form the basis of the definitive agreements("Definitive Agreements') to be negotiated and entered into between the Parties in relation to the Proposed Transaction此协议(以下称“本协议“)于【】年【】月【】日,由甲方与乙方签署 (”甲方”与“乙方”的定义在以下的协议内容明细),明确相关单位就本协议的具体投资条款清单。

本协议的条款将作为日后双方协商以及签署的投资合同(以下称“合同“)的基础。

销售行业员工培训劳动合同甲方:_________乙方:_________为了甲方的不断发展壮大,为了不断的提高乙方的业务素质,为了明确乙方在参加甲方推荐的业务学习期间甲、乙双方的权利义务关系,为了保证甲方培养的技术人员不致流失。

经甲、乙双方协商达成如下协议:一、甲方为员工自身发展,并进一步加强业务素质的提高,安排乙方到_________参加业务培训。

投资协议条款清单(Term Sheet)- 股权给付

投资协议条款清单(Term Sheet)- 股权给付作者: 桂曙光Term Sheet - VestingWhile vesting is a simple concept, it can have profound and unexpected implications. Typically, stock and options will vest over four years - which means that you have to be around for four years to own all of your stock or options (for the rest of this post, I'll simply refer to the equity as "stock" although exactly the same logic applies to options.) If you leave the company earlier than the four year period, the vesting formula applies and you only get a percentage of your stock. As a result, many entrepreneurs view vesting as a way for VCs to "control them, their involvement, and their ownership in a company" which, while it can be true, is only a part of the story.A typical stock vesting clause looks as follows:Stock Vesting: All stock and stock equivalents issued after the Closing to employees, directors, consultants and other service providers will be subject to vesting provisions below unless different vesting is approved by the majority (including at least one director designated by the Investors) consent of the Board of Directors (the "Required Approval"): 25% to vest at the end of the first year following such issuance, with the remaining 75% to vest monthly over the next three years. The repurchase option shall provide that upon termination of the employment of the shareholder, with or without cause, the Company or its assignee (to the extent permissible under applicable securities law qualification) retains the option to repurchase at the lower of cost or the current fair market value any unvested shares held by such shareholder. Any issuance of shares in excess of the Employee Pool not approved by the Required Approval will be a dilutive event requiring adjustment of the conversion price as provided above and will be subject to the Investors' first offer rights.The outstanding Common Stock currently held by _________ and ___________ (the "Founders") will be subject to similar vesting terms provided that the Founders shall be credited with [one year]of vesting as of the Closing, with their remaining unvested shares to vest monthly over three years. Industry standard vesting for early stage companies is a one year cliff and monthly thereafter for a total of 4 years. This means that if you leave before the first year is up, you don't vest any of your stock. After a year, you have vested 25% (that's the "cliff"). Then - you begin vestingmonthly (or quarterly, or annually) over the remaining period. So - if you have a monthly vest with a one year cliff and you leave the company after 18 months, you'll have vested 37.25% of your stock.Often, founders will get somewhat different vesting provisions than the balance of the employee base. A common term is the second paragraph above, where the founders receive one year of vesting credit at the closing and then vest the balance of their stock over the remaining 36 months. This type of vesting arrangement is typical in cases where the founders have started the company a year or more earlier then the VC investment and want to get some credit for existing time served.Unvested stock typically "disappears into the ether" when someone leaves the company. The equity doesn't get reallocated - rather it gets "reabsorbed" - and everyone (VCs, stock, and option holders) all benefit ratably from the increase in ownership (or - more literally - the reverse dilution.") In the case of founders stock, the unvested stuff just vanishes. In the case of unvested employee options, it usually goes back into the option pool to be reissued to future employees.A key component of vesting is defining what happens (if anything) to vesting schedules upon a merger. "Single trigger" acceleration refers to automatic accelerated vesting upon a merger. "Double trigger" refers to two events needing to take place before accelerated vesting (e.g., a merger plus the act of being fired by the acquiring company.) Double trigger is much more common than single trigger. Acceleration on change of control is often a contentious point of negotiation between founders and VCs, as the founders will want to "get all their stock in a transaction - hey, we earned it!" and VCs will want to minimize the impact of the outstanding equity on their share of the purchase price. Most acquires will want there to be some forward looking incentive for founders, management, and employees, so they usually either prefer some unvested equity (to help incent folks to stick around for a period of time post acquisition) or they'll include a separate management retention incentive as part of the deal value, which comes off the top, reducing the consideration that gets allocated to the equity ownership in the company. This often frustrates VCs (yeah - I hear you chuckling "haha - so what?") since it puts them at cross-purposes with management in the M&A negotiation (everyone should be negotiating to maximize the value for all shareholders, not just specifically for themselves.) Although the actual legal language is not very interesting, it is included below.In the event of a merger, consolidation, sale of assets or other change of control of the Company and should an Employee be terminated without cause within one year after such event, such person shall be entitled to[one year] of additional vesting. Other than the foregoing, there shall be no accelerated vesting in any event."Structuring acceleration on change of control terms used to be a huge deal in the 1990's when "pooling of interests" was an accepted form of accounting treatment as there were significant constraints on any modifications to vesting agreements. Pooling was abolished in early 2000 and - under purchase accounting - there is no meaningful accounting impact in a merger of changing the vesting arrangements (including accelerating vesting). As a result, we usually recommend a balanced approach to acceleration (double trigger, one year acceleration) and recognize that in an M&A transaction, this will often be negotiated by all parties. Recognize that many VCs have a distinct point of view on this (e.g. some folks will NEVER do a deal with single trigger acceleration; some folks don't care one way or the other) - make sure you are not negotiating against and "point of principle" on this one as VCs will often say "that's how it is an we won't do anything different."Recognize that vesting works for the founders as well as the VCs. I've been involved in a number of situations where one or more founders didn't work out and the other founders wanted them to leave the company. If there had been no vesting provisions, the person who didn't make it would have walked away with all their stock and the remaining founders would have had no differential ownership going forward. By vesting each founder, there is a clear incentive to work your hardest and participate constructively in the team, beyond the elusive founders "moral imperative." Obviously, the same rule applies to employees - since equity is compensation and should be earned over time, vesting is the mechanism to insure the equity is earned over time.Of course, time has a huge impact on the relevancy of vesting. In the late 1990's, when companies often reached an exit event within two years of being founded, the vesting provisions - especially acceleration clauses - mattered a huge amount to the founders. Today - as we are back in a normal market where the typical gestation period of an early stage company is five to seven years, most people (especially founders and early employees) that stay with a company will be fully (or mostly) vested at the time of an exit event.While it's easy to set vesting up as a contentious issue between founders and VCs, we recommend the founding entrepreneurs view vesting as an overall "alignment tool" - for themselves, their co-founders, early employees, and future employees. Anyone who has experienced an unfair vesting situation will have strong feelings about it - we believe fairness,a balanced approach, and consistency is the key to making vesting provisions work long term in a company.。

风险投资(Termsheet)投资条款清单样本

指。

实际控制人

指。

投资意向方案

公司估值/作价依据

公司的投资后估值为万人民币:以公司年预计之净利润

万兀X倍市盈率。

本轮投资

投资方出资万元,以向公司增资/受让股东所持公司%股

权的形式,对公司进行投资;投资完成后,投资人持有公司_%的股权。

资金用途

公司/AAA因本次投资所获资金应用于

投资的前提条件

3)每日历年结束后120个工作日内,提供年度合并审计帐。

4) 每日历年/财务年度结束前至少30个工作日,提供下一年度业务计 戈V、年度预算和预测的财务报表。

5) 投资人收到管理帐后的20个工作日内,提供机会供投资人与公司 间就管理帐进行讨论及审核。

6) 按照投资人要求的格式,提供其它统计数据、其它交易和财务信息,

企业价值完整性

为维持公司净资产原状以便于投资方对企业估值,在投资方对公司的 投资完成之前,公司将不对未分配利润进行分配,该等未分配利润由 投资完成后的公司全体股东按其持股比例共同享有。

公司的净资产和净利润需要经双方认可的、具备证券从业资格的会计 师事务所审计确认,该净利润以扣除各项非经常性损益(以证监会发 布的标准为准)前后孰低者为准。

2)公司的主要员工及关键员工已与公司签署雇佣协议和竞业禁止协 议,其内容和形式令投资方满意;

3)最终法律文件谈判完成。

投资后:公司的经营目标

业务规划

1)

2)

3)

合格IPO

指最迟不晚于年月日在中国境内的证券交易所(指上

海证券交易所、深圳证券交易所的主板、中小板和创业板)公开发行

股票及将股票上市交易的行为。

编号:

有限公司与

TERMSHEET方和被投资方在前期初步了解和接触的基础上达成的意向性条款摘要, 双方就投资事宜进一步工作的基础。

TS谈判技巧与注意事项

TS谈判技巧与注意事项风险投资协议条款清单(Term Sheet,简称“TS”)是企业寻求风险融资的关键步骤,创业者在初次面对TS时,往往很容易被种种条款冲昏头脑。

如何保持清醒的状态来应对“突出其来”的Term Sheet呢?下面是小编为大家收集关于TS谈判技巧与注意事项,欢迎借鉴参考。

1、要对一般性的TS内容了如指掌这是谈判的基本前提。

需要重点了解或研究的内容包括:金融基础知识,风险投资协议中的专业术语,风险投资协议条款清单中的重要条款及双方容易产生争议的关键点及其常用对策。

必要时可以提前请以为优秀的律师或者有过相关经验的风投或者创业人士来帮助把关、指导。

2、明确自己的目标与定位TS的谈判并不仅仅是为了获取资金、谋求眼前的利益,更重要的是找一个能够给企业带来更多资源、支持企业未来发展的长期合作伙伴,并共同奋斗、共担风险,努力实现共赢。

因此,彼此之间也是一个平等关系的利益共同体,不存在“谁求谁”、“谁强谁弱”的问题。

这也应该是创业者在谈判过程中处理关系、平衡利益的基本原则。

3、合理巧妙地报价,赢得更多的机会与融资初期一样,不要轻易主动开口提钱的事,切忌对自己公司的估值夸夸其谈,而是要将重心放在强调与投资人之间的真诚合作上;即使投资人要求报价,也最好给出一个区间范围,同时告诉投资人,不同融资数额条件下,将采用不同的资金使用计划与发展方案。

这样,既不会把自己“框死”,又可以给对方考虑的空间,也就最有可能争取到一个理想的投资方案。

4、善于“抓大放小”虽然TS中有很多重要款项,但是很多条款都是标准化的,对于这种条款就不要去浪费时间,更不要斤斤计较,而是应该重点关注与自己切身利益息息相关的重要事项或者投资人特别提出的一些要求,例如投资人提出常规的董事会结构不合适,双方要考虑设立独立董事,这可能会危机到创业者的董事会主导权,这就有必要好好协商了,具体探讨是否接受设立独立董事的方案,又或者如何设立独立董事才能更好地维护创业者的自身权益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【XX有限公司】与XX有限公司投资意向书(草案)

项目

条款

1.被投资方

XX有限公司及其直接或间接拥有或控制的任何子公司、分公司或关联公司(以下简称“目标公司”)

2.投资方

【XX】

3.投资方式与金额

目标公司现有股东拟对外转让其持有的部分股权,共计【】股,每股定价为【 】元,合计【】元(以下简称“老股转让安排”),其中【XX】同意认购【】股,合计【】元人民币;

投资人行使上述的回购权,现有股东及/或被投资公司应在约定时日内自行回购或指定第三方购买投资人要求出售的被投资公司股份并足额支付回购价款/股份转让价款(各现有股东对回购价款/股份转让价款的足额支付承担连带责任)。

各方同意,在任何情况下,前述相关回购约定的回购价款/股份转让价款(以下简称“回购价款”)应为投资人届时要求回购的股份所对应的原始投资金额加上年化12%的收益率计算后所得的最终金额,具体计算公式如下:

14.交割条件和程序

交割完成前按惯例至少需要完成以下事项,包括但不限于:相关方签署增资协议、股东协议、修订后的目标公司章程及其他交易性文件(以下简称“交易协议”)生效,本次投资及交易协议获得所有相关的目标公司内部的、交易协议中所要求的有关方和/或相关监管机关的批准与同意,及交易协议约定的其他交割条件。

15.费用

交易各方各自承担为本次投资发生的费用,包括但不限于尽职调查费用、律师费用等。

16.保密性条款

双方另行签订保密协议。

17.法律及司法管辖权选择条款

本条款清单受中国法律管辖,由此引起的纠纷,协议各方同意将其提交至中国国际经济贸易仲裁委员会进行仲裁

18.非约束条款

本意向书不对投资者、目标公司及目标公司现有股东构成针对本意向书题述事宜的有法律约束力的协议。各方之间有法律约束力的协议尚有赖于投资者对目标公司完成尽职调查并对尽职调查结果满意,各方取得所有必要的目标公司批准及各方协商、批准、签署并交付最终交易协议。

具体交易结构以最终投资协议为准。

4.估值

本次交易完成之日,目标公司的投前估值为人民币x亿元。

5.老股出让资金用途

本次融资用于清理三类账户,便于公司申报IPO。

6.首次公开发行

7.业绩承诺及估值调整

目标公司xx年、xx年、xx年三年经审计税后净利润合计不低于人民币xx亿元(其中xx年x亿元,xx年x亿元,xx年x亿元)(以下简称“承诺净利润”),如果目标公司未实现承诺净利润的x%,则目标公司对投资人进行现金或者股份补偿,补偿方式另行约定。

若目标公司向证监会申报上市材料的,则相关条款解除。但若目标公司的上市申报被不予受理、被否决、被劝退或者主动撤回的,且发生在业绩承诺期内,即xx年xx月xx日前,则估值调整条款自动恢复,并视为自始有效。若被不予受理、被否决、被劝退或主动撤回发生在业绩承诺期外,则估值调整条款不再恢复。注:估值调整条款另行商定。

8.优先认购权

目标公司新增注册资本或者发行股份时,投资者有权按照其股权比例享有优先认购权。

9.反稀释权

如果目标公司进行再次增资,则该等增资对目标公司的投前估值不应低于本次投资完成后的目标公司估值。

10.违约条款

被投资公司及现有股东中任何一方出现违约,则投资人有权选择:

(1)由现有股东对被投资公司进行赔偿,在此种情况下,现有股东应赔偿被投资公司因该等损害所发生的任何损失、损害、责任、成本或支出,包括但不限于合理的诉讼/仲裁费用和律师费;

回购价款=被回购的股份所对应的原始投资金额ⅹ(1+12%)ⅹN

其中,N为计息期间,即自相应原始投资金额支付被投资公司的公司账户之日(含)至投资人根据本条款约定收到全部回购价款之来自/365。13.陈述和保证

在交易协议中将就投资和目标公司法律、财务及运营事宜做出惯例的陈述与保证,包括但不限于目标公司截至交割日的财务和运营条件、知识产权、重大合同与承诺及监管合规性等。

本投资意向书于2017年[ ]月[ ]日签署:

签署人:_____________________

姓名:

职务:

(2)由被投资公司及现有股东以连带责任对投资人作出赔偿,在此种情况下,被投资公司及现有股东应共同及连带的赔偿投资人因该等损害所发生的任何损失、损害、责任、成本或支出,包括但不限于合理的诉讼/仲裁费用和律师费,使投资人的权益恢复至违约事件未发生时的状态。

11.一票否决权

12.回购条款

股东及被投资公司特此同意并承诺,若被投资公司未按照本协议约定时间完成合格上市申报或合格上市,现有股东及被投资公司严重违反交易文件项下的有关约定或交易文件项下的承诺、陈述及/或保证,则投资人有权(但无义务)要求现有股东及/或被投资公司回购其届时持有的被投资公司全部或部分股份。