2021新材料行业研究分析报告

2021-2026年中国玻纤增强聚氨酯材料行业调研与“十四五”企业投资分析报告

2021-2026年中国玻纤增强聚氨酯材料行业调研与“十四五”企业投资分析报告玻纤增强聚氨酯,即Glass fiber Reinforced Polyurethane(缩写为GRPU)是一种高性能复合材料,通过注射浸胶拉挤工艺生成的玻纤增强聚氨酯非常适合作为门窗框扇型材。

由于其独特的材料特性,门窗框扇结构得以简化,却能维持很高的成窗性能参数。

保温节能玻纤增强聚氨酯材料本身导热系数就低,并且在环境温度明显变化时不易产生缝隙(缝隙会降低气密性,造成对流传热),又不需要增强型钢,所以其成窗在隔热性能上有明显的优势。

抗风压与气密性玻纤增强聚氨酯材料的高强度、高模量,使得成窗拥有极好的抗风压能力,无论平开还是推拉,使用或未使用铝合金饰面,65以上系列都可达5000 Pa(9级)。

也正因为在力学性能上的优势,玻纤增强聚氨酯型材可构建大窗型、大开启,并可制作平开门。

平开窗的气密性可达国家标准中的8级。

耐候与抗腐蚀玻纤增强聚氨酯材料的热变形温度在240℃左右,耐高温性能较好;而耐低温性能更出色,不会遇冷变脆。

玻纤增强聚氨酯材料对大部分酸、碱、盐、有机物,以及海水、潮湿空气都有很强的抗蚀力;而且不锈不朽,耐腐蚀性能优于其他材质门窗型材。

所以玻纤增强聚氨酯门窗在严寒地区和潮湿地区具有耐久度优势。

灵活的装饰面由于玻纤增强聚氨酯窗是由隔热材料直接承载,因而室内外侧的型材装饰面设计相当。

聚氨酯大断桥铝窗、聚氨酯铝木复合窗是玻纤增强聚氨酯窗的衍伸系列,均采用了分别组框再卡接的复合方式。

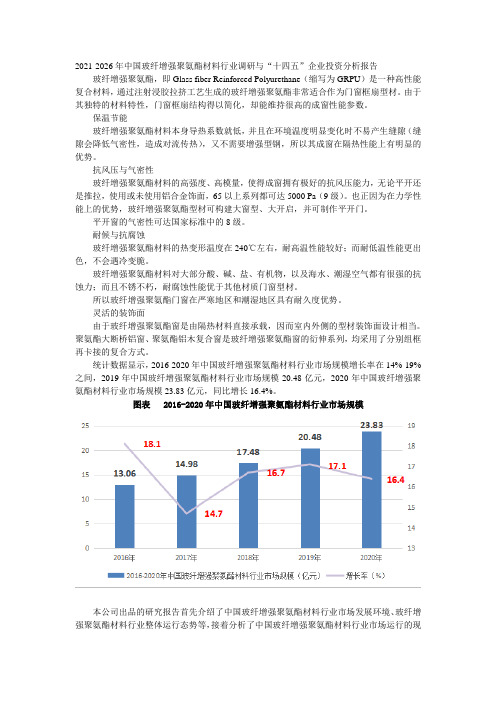

统计数据显示,2016-2020年中国玻纤增强聚氨酯材料行业市场规模增长率在14%-19%之间,2019年中国玻纤增强聚氨酯材料行业市场规模20.48亿元,2020年中国玻纤增强聚氨酯材料行业市场规模23.83亿元,同比增长16.4%。

图表 2016-2020年中国玻纤增强聚氨酯材料行业市场规模本公司出品的研究报告首先介绍了中国玻纤增强聚氨酯材料行业市场发展环境、玻纤增强聚氨酯材料行业整体运行态势等,接着分析了中国玻纤增强聚氨酯材料行业市场运行的现状,然后介绍了玻纤增强聚氨酯材料行业市场竞争格局。

金属非金属新材料行业深度报告:迎新能源东风量价齐升,锂电铜箔登峰造“极”

迎新能源东风量价齐升,锂电铜箔登峰造“极”[Table_IndNameRptType] 金属非金属新材料 行业研究/深度报告行业评级:增持报告日期: 2021-12-01行业指数与沪深300走势比较[Table_Author] 分析师:王洪岩 执业证书号:S0010521010001 邮箱:*************** 联系人:许勇其 执业证书号:S0010120070052 邮箱:************* 联系人:王亚琪 执业证书号:S0010121050049 邮箱:*****************[Table_Report] 相关报告主要观点: ⚫ 锂电铜箔是锂电池负极集流体的核心材料 电解铜箔根据应用领域的不同可以分为锂电铜箔和标准铜箔。

其中锂电铜箔在锂电池电芯材料中的成本占比达到5%-8%,是动力电池企业供应链布局中的重要一环。

锂电铜箔有四大制造工序,技术指标复杂、对添加剂配方和生产控制技术等方面要求也很高,因其优质的特性成为锂离子电池负极集流体的首选,且被替代的可能性较低。

⚫ 锂电铜箔极薄化发展,新能源汽车产业引爆需求登峰造“极”,大势所趋。

我们认为支撑极薄化锂电铜箔渗透率提升的逻辑有四:1)电池能量密度提升需求驱动极薄化;2)下游电池企业降本诉求驱动极薄化;3)极薄化铜箔提升产品溢价;4)宁德时代等下游电池厂商的设备技术突破。

6μm 和4.5μm 的锂电铜箔相比较于8μm 的铜箔能提升5.11%和8.82%的质量能量密度,用其制造的电动车单车可节约成本18.1%和20.3%,且毛利率较8μm 及以上铜箔毛利率高7.80pct 、16.23pct ,加上宁德时代等下游电池厂商设备技术的突破,极薄化成为锂电铜箔的未来发展方向。

新能源汽车需求彻底引爆锂电需求,市场天花板再度提升。

新能源汽车市场空间广阔,2021年1-10月国内销量254万辆,动力电池成为锂电铜箔需求增量的最主要推动力。

建材行业2021年3季度基金重仓股分析:着眼外需和供给刚性,等待政策变化

DONGXING SE CURITIE S行业研究 东兴证券股份有限公司证券研究报告建材行业基金重仓股持股偏好2020Q1后呈下降趋势。

2021年3季度建材行业基金重仓股市值占比例和持股数占比分别为0.51%和 1.28%,持股数占比从2020年3季度连续4个季度下降;市值占比也连续2个季度下降,处于近3年来的最低水平。

持有重仓建材股的基金个数也呈现下降态势。

在26个行业中持股数占比和市值占比排名为第20位和第19位。

政策预期和效果弱化以及地产融资受限导致建材重仓持股偏好呈倒V 型。

基金重仓建材股偏好的升降和建材公司归母净利润增速及非后ROE 水平呈现出负相关的关系,滞后于重仓股持股偏好的变化。

建材行业基金重仓持股偏好提升和稳增长政策预期有关,而后2020Q2后持股偏好的下降和后续的政策效果弱化、国内政策力度不大以及地产融资限制等政策有关。

预期改善下水泥股被增持,基本面仍好致新材料股被增持。

旺季到来水泥需求改善,限电限产产量下降,供需改善价格大幅上涨,水泥煤炭价格差大幅提升,市场对于水泥行业预期改善,而3季度的其基本面情况并未出现改善。

新材料公司受益海外需求和中国绿色发展带来的需求基本面依然保持较好的态势。

受地产调控政策影响,面向地产的2B 模式业务公司被减持。

“三条红线”逐步落地,地产公司外部融资受制,资金状况受到影响。

面向地产以2B 业务模式的建材公司受到影响,包括回款和收益的质量。

同时地产公司融资约束也对后续建材需求产生负面预期。

投资策略:中国经济面临着稳增增长的要求,稳增长政策可期,以地产和基建等代表的政策变化可期,以及积极财政和货币政策等可期。

海外需求依然保持较好的态势。

我们继续看好政策变化和外需改善带来的机会,看好供给刚性,供需态势仍然较好的行业。

看好水泥、新材料和消费建材中的优秀公司。

风险提示:政策变化的力度和节奏不及预期、海外经济的改善状况不及预期。

行业重点公司盈利预测与评级中国巨石 0.69 1.43 1.58 27 13 12 3.60 强推 长海股份 0.66 1.28 1.53 27 14 12 2.23 强推 齐翔腾达 0.55 0.97 1.49 18 10 7 2.30 强推 海螺水泥 6.63 6.85 7.00 6 6 5 1.17 强推 蒙娜丽莎 1.39 1.58 2.05 14 12 10 2.18 强推 东方雨虹 1.44 1.7 2.12 28 24 19 4.18 强推 北新建材 1.69 2.22.51612 11 2.55 强推 伟星新材 0.75 0.82 0.99 25 22 19 6.69 强推 旗滨集团 0.68 1.95 2.07 23883.41强推资料来源:公司财报、东兴证券研究所未来3-6个月行业大事: 无行业基本资料占比%股票家数 801.64% 行业市值(亿元) 22914.72 1.24% 流通市值(亿元) 15462.821.11%行业平均市盈率12.52/行业指数走势图资料来源:wind 、东兴证券研究所分析师:赵军胜***************************.cn 执业证书编号: S1480512070003P2东兴证券行业报告建材行业:着眼外需和供给刚性,等待政策变化DONGXING SECURITIES1. 建材行业基金重仓偏好从2020Q1后呈下降趋势基金重仓股是指对每只基金持有的前10大重仓的股票。

2020年下半年新材料行业研究分析及投资策略报告:国产替代势在必行,新材料进入战略发展期

新能源

生物 产业

新材料

新能源 汽车

节能 环保

新一代信 息技术

高端装 备制造

资料来源:网易、搜狐、开源证券研究所

1.1 新材料是新兴产业的基础,国产替代是行业成长主旋律

我国新材料产业快速发展,但与发达国家相比仍存在差距,国产替代势在必行。在国家政策和下游市场的双重驱动下,中国 新材料产业呈现出快速增长的趋势。据前瞻产业研究院,中国新材料产业总产值从2011年的0.8万亿元增长至2019年的4.5万 亿元,年复合增长率高达24.1 ,我们预计到2021年有望突破7万亿元。然而,在一些关键材料上,国内的产业化规模、产品 质量与发达国家相比仍存在较大差距。工信部对全国30多家大型企业130多种关键基础材料调研结果显示,32 的关键材料在 中国仍为空白,52 依旧依赖进口。新材料国产化需求迫切,《中国制造2025》将新材料列为重点领域并大力推动突破发展, 2016年以来,国家相继出台《“十三五”国家战略性新兴产业发展规划》及《新材料产业发展指南》等多个重磅政策。我们 认为,国产替代是目前以及未来较长一段时间新材料行业的成长主旋律。

5

受益标的盈利预测与估值

6

风险提示

1.1 新材料是新兴产业的基础,国产替代是行业成长主旋律

新材料是新兴产业发展的基础及先导。新材料是指新发现或通过人工新合成而产生的具有优异性能和特殊性能的材料,或者 对传统材料使用新技术进行物理或化学改性处理以后形成的比原有材料性能更优异、具有可替换潜力的新型材料。新材料具 有知识与技术密集度高、与新工艺和新技术关系密切、更新换代快、品种式样变化多等特点。新材料是我国七大战略性新兴 产业之一,也是其他战略性新兴产业发展的基础,高端装备制造业、新能源、新能源汽车、节能环保、新一代信息技术等战 略新兴产业都需要新材料的配套支撑。

军工新材料行业系列报告二:主要新材料介绍及上市公司梳理:国防装备发展,材料是基础

2021年12月27日行业研究国防装备发展,材料是基础——军工新材料行业系列报告二:主要新材料介绍及上市公司梳理国防军工新材料在军工领域得到广泛应用:随着国防建设对于装备作战性能要求的提升,以及国外在高精尖领域对国内封锁的现状,装备作为基础的材料,在性能提升、独立自主等方面的需求日益迫切。

部分新材料因具备良好的力学特性及耐高温、耐蚀性能或某种特定的环境适应性,成为航空航天、动力、能源、化工、机械、冶金、电子信息等国民经济关键领域发展的物质基础和国防现代化的重要支撑。

碳纤维及复合材料:碳纤维增强复合材料的突出优势是其具有目前其他任何材料都无可比拟的高比强度(强度比密度)及高比刚度(模量比密度)性能。

另外,碳纤维增强复合材料还具有耐腐蚀、耐疲劳等特性,因此非常适合应用于对减重要求较高的装备、设备的生产制造中,如航空航天装备尤其是军用航空航天装备。

国内航空航天领域对于碳纤维的需求持续增长,2020年市场需求为1700吨,同比增长21.43%。

石英纤维及复合材料:石英纤维由于具有强度高、介电常数和介电损耗小、耐高温、膨胀系数小、耐腐蚀、可设计性能好等一系列特点,是航空航天领域不可或缺的战略材料。

石英纤维在高频和700℃以下工作区域内,保持最低而稳定的介电常数和介电损耗。

这些优异的性能使之成为多种航空、航天飞行器关键部位的结构增强、透波、隔热材料。

钛合金:钛具有密度小、比强度高、导热系数低、耐高温低温性能好、耐腐蚀能力强、生物相容性好等突出特点,被广泛应用于航空、航天、舰船、兵器、化工冶金、海洋工程等领域。

钛及钛合金对一个国家的国防、经济及科技的发展具有战略意义。

航空领域,钛合金是飞机和发动机的主要结构材料之一。

近年来,国内航空航天钛材销量持续上涨。

随着国内军用新机型的定型批产,2020年钛材销量增速明显加快,达到15546吨,同比增长54.09%。

高温合金:镍基高温合金是现代航空发动机、航天器和火箭发动机以及舰船和工业燃气轮机的关键热端部件材料(如涡轮叶片、燃烧室等),也是核反应堆、化工设备、煤转化技术等方面需要的重要高温结构材料。

新材料行业的市场调研报告

新材料行业的市场调研报告第一章:引言随着科技和工业的不断发展,新材料行业在当今经济中扮演着重要角色。

本报告旨在对新材料行业进行全面调研和分析,以评估其当前市场情况和未来发展趋势。

通过深入研究和数据分析,我们将为读者提供有关该行业的详细信息和全面的市场见解。

第二章:行业概述2.1 定义与分类新材料是指具有先进性、技术含量高和应用前景广阔的一类材料。

根据其特性和应用领域的不同,新材料可以分为金属材料、聚合物材料、陶瓷材料、复合材料等几个主要类别。

2.2 发展历程新材料行业的起源可以追溯到上世纪,但真正大规模发展是在近几十年。

随着科技进步和经济增长,新材料行业逐渐壮大,并在诸多领域发挥着关键作用。

第三章:市场现状3.1 市场规模根据最新的数据和市场调查,新材料行业在过去几年持续增长。

预计未来几年内,该行业的市场规模将进一步扩大。

3.2 主要市场细分新材料行业可以在许多不同领域找到应用,如航空航天、汽车制造、电子设备等。

这些领域对新材料的需求也在不断增长。

第四章:竞争环境4.1 主要竞争对手新材料行业中存在许多主要竞争对手,包括国内外的大型企业和中小型企业。

这些竞争对手在技术创新、产品质量和市场份额等方面互相竞争。

4.2 竞争策略为了在激烈的竞争环境中保持竞争优势,新材料企业需要制定有效的竞争策略。

这些策略可以包括技术研发、市场开拓、降低成本等方面。

第五章:市场趋势与前景5.1 市场趋势新材料行业的市场趋势包括技术创新、产品多样化、绿色环保等。

这些趋势将对新材料行业的发展产生积极影响。

5.2 市场前景随着社会对科技和环保的不断需求,新材料行业的市场前景广阔。

预计未来几年,该行业将继续保持快速增长。

第六章:结论本报告通过对新材料行业的市场调研和分析,综合评估了其现状和未来发展趋势。

根据调查结果,新材料行业呈现出快速增长和巨大潜力。

我们鼓励相关企业和投资者在新材料领域寻求机遇,并制定相应的战略以抓住市场机遇。

有色新材料行业专题报告:从企业盈利视角,看有色新材料板块变化

[Table_IndustryInfo] 2020年09月07日跟随大市(维持)证券研究报告•行业研究•有色金属有色新材料行业专题报告从企业盈利视角,看有色新材料板块变化摘要:分析师:邱培宇执业证号:S1250520070001 电话:************邮箱:**************.cn数据来源:聚源数据基础数据[Table_BaseData] 股票家数 122 行业总市值(亿元) 17,748.59流通市值(亿元) 15,538.49行业市盈率TTM 44.55 沪深300市盈率TTM 14.8 相关研究[Table_Report] 1. 有色新材料行业专题报告:继续看多商品,铜最优 (2020-08-24) 2. 有色行业专题报告:全球钴供给增速平稳,供需将现缺口 (2020-08-17) 3. 有色专题:库存周期视角下,有色商品价格怎么走? (2020-07-28) 4. 有色行业专题报告:未来五年钴下游需求测算 (2020-07-27) 5. 有色行业:白银价格有望趋势上行,建议关注相关受益标的 (2020-07-24) 6. 有色行业专题报告:未来五年全球氢氧化锂需求测算 (2020-07-17)● 透过上半年行业盈利,我们发现(1)商品价格V 型反弹,企业利润下降,三费降低,研发提升。

(2)市场关注重点集中于:黄金、钴锂、新材料。

(3)需求和补库周期对商品价格拉动是后续关注重点。

有色新材料行业上市公司上半年实现营收9054.11亿元,较去年同期上升15.86%;实现净利润162.31亿元,较去年同期下降26.31%。

全行业综合毛利率从去年同期的10.05%下降至7.95%,净利率从去年同期的2.82%下降至1.79%。

费用方面,2020H1销售费用总体同比下降25.68%;管理费用总体同比下降0.09%;财务费用总体同比下降4.21%;研发费用总体同比增加31.47%。

● 工业金属板块:2020H1实现营收5365.53亿元,同比增长8.35%;实现净利润53.58亿元,同比下降50.97%。

2023年我国电子新材料行业领先企业有研新材业务收入构成情况及优势分析

其次,有研新材在技术研发和创新方面具有强大的实力。公司拥有众多高水平的研究人员和高精尖的实验设备,能 够快速响应市场需求,推出新产品,并在市场竞争中占据领先地位。

有研新材营销能力强,服务体系完善

再次,有研新材的市场营销和服务能力也非常强大。公司拥有完善的销售网络和售后服务体系,能够为客户提供全 方位的服务和支持,使得客户能够放心使用公司的产品和服务。

2.有研新材料板块收入增长,其中核心产品磁性 材料、光电材料、先进功能材料和生态环境材 料销售收入均实现增长

有研新材料板块实现销售收入30.36亿元,同比增长34.43%,占新材料业务板块销售收入的 87.82%。其中,核心产品磁性材料销售收入为10.21亿元,同比增长67.39%;光电材料销售 收入为8.28亿元,同比增长70.99%;先进功能材料销售收入为4.38亿元,同比增长151.04%; 生态环境材料销售收入为6.51亿元,同比增长215.69%。

有研新材优势分析

有研新材收入构成及优势分析

有研新材收入构成及优势分析

有研新材:电子新材料领先企业

在电子新材料行业中,有研新材是我国的领先企业之一。该公司以提供高性能、高附加值的新材料产品和服务为主, 其在市场上的领先地位源于其收入构成和优势。

有研新材多元化收入结构稳健增长

首先,有研新材的收入构成非常多样化,涵盖了电子新材料领域的多个方面,包括半导体材料、光电材料、新能源 材料等。这种多样化的收入结构使得公司能够抵御市场风险,保持稳定的业务增长。

03

有研新材未来发展前景

Future Development Prospects of Youyan New Materials

【储能】2021-2027年中国柔性材料行业深度调研及投资前景预测报告

2021-2027年中国柔性材料行业深度调研及投资前景预测报告第一章2016-2021年新材料行业发展状况分析1.1国外新材料行业发展概述1.1.1核心技术分析新材料技术是按照人的意志,通过物理研究、材料设计、材料加工、试验评价等一系列研究过程,创造出能满足各种需要的新型材料的技术。

新材料按材料的属性划分,有金属材料、无机非金属材料(如陶瓷、砷化镓半导体等)、有机高分子材料、先进复合材料四大类。

按材料的使用性能性能分,有结构材料和功能材料。

结构材料主要是利用材料的力学和理化性能,以满足高强度、高刚度、高硬度、耐高温、耐磨、耐蚀、抗辐照等性能要求。

隐身材料能吸收电磁波或降低武器装备的红外辐射,使敌方探测系统难以发现,新材料技术被称为“发明之母”和“产业粮食”。

随着科学技术的进步,产业用纺织品新材料不断地呈现发展趋势,用途也不断向多种领域扩展。

一些具有特殊功能的纤维如芳纶、聚苯硫醚、碳纤维等,虽然价格较贵,但在环境保护、节能减排、阻燃耐高温等领域仍被市场看好。

新材料作为高新技术的基础和先导,应用范围极其广泛,它同信息技术、生物技术一起成为二十一世纪最重要和最具发展潜力的领域。

同传统材料一样,新材料可以从结构组成、功能和应用领域等多种不同角度对其进行分类,不同的分类之间相互交叉和嵌套,一般按应用领域和当今的研究热点把新材料分为以下的主要领域:电子信息材料、新能源材料、纳米材料、先进复合材料、先进陶瓷材料、生态环境材料、新型功能材料(含高温超导材料、磁性材料、金刚石薄膜、功能高分子材料等)、生物医用材料、高性能结构材料、智能材料、新型建筑及化工新材料等。

1.1.2国外各国发展状况新材料作为国民经济先导性产业和高端制造及国防工业等的关键保障,是各国战略竞争的焦点。

目前,全球新材料龙头企业主要集中在美国、欧洲和日本,其中,日本、美国、德国有6 家企业占全球碳纤维产能70%以上;日本和美国有 5 家企业占全球 12 寸晶圆产量的 90%以上;日本有 3 家企业占全球液晶背光源发光材料产量的 90%以上。

2021化工新材料行业市场调研报告

2021年化工新材料行业市场调研报告目录1.化工新材料行业现状 (4)1.1化工新材料行业定义及产业链分析 (4)1.2化工新材料市场规模分析 (6)2.化工新材料行业前景趋势 (7)2.1热敏纸需求快速增长助力双酚S的发展 (7)2.2双酚S在工程塑料市场消费量持续增长 (7)2.3政策引导和环保意识推动双酚S对双酚A市场的替代 (7)2.4化工新材料行业相关支持政策措施将不断落地 (8)2.5化工新材料发展体系得到了进一步更新优化 (8)2.6化工新材料细分行业商用得到拓展 (8)2.7国家政策支持行业长期稳定发展 (9)2.8环保标准日趋严格,促进技术升级 (9)2.9延伸产业链 (10)2.10需求开拓 (10)3.化工新材料行业存在的问题 (10)3.1生产过程智能化 (10)3.2国内产品结构不合理 (10)3.3技术开发仍存在较大缺陷,产业集中程度低 (11)3.4行业服务无序化 (11)3.5供应链整合度低 (12)3.6基础工作薄弱 (12)3.7产业结构调整进展缓慢 (12)3.8供给不足,产业化程度较低 (13)4.化工新材料行业政策环境分析 (14)4.1化工新材料行业政策环境分析 (14)4.2化工新材料行业经济环境分析 (14)4.3化工新材料行业社会环境分析 (14)4.4化工新材料行业技术环境分析 (15)5.化工新材料行业竞争分析 (16)5.1化工新材料行业竞争分析 (16)5.1.1对上游议价能力分析 (16)5.1.2对下游议价能力分析 (16)5.1.3潜在进入者分析 (17)5.1.4替代品或替代服务分析 (17)5.2中国化工新材料行业品牌竞争格局分析 (18)5.3中国化工新材料行业竞争强度分析 (18)6.化工新材料产业投资分析 (19)6.1中国化工新材料技术投资趋势分析 (19)6.2中国化工新材料行业投资风险 (19)6.3中国化工新材料行业投资收益 (20)1.化工新材料行业现状1.1化工新材料行业定义及产业链分析化工新材料是指通过化学合成的手段生产的新材料,以及部分以化学合成的化工新材料为基础通过二次加工生产的复合材料。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2021年新材料行业研究

分析报告

目录

1.新材料行业前景趋势 (5)

1.1逐渐向高端、健康、绿色方向发展 (5)

1.2电子信息、锂电池产业新材料有望加速增长 (5)

1.3具备高新技术含量 (6)

1.4高度关联性 (6)

1.5清洁环保性 (7)

1.6高投资风险 (7)

1.7发展迅速,产品更新周期短 (7)

1.8延伸产业链 (8)

1.9生态化建设进一步开放 (8)

1.10呈现集群化分布 (9)

1.11需求开拓 (10)

2.新材料行业现状 (10)

2.1新材料行业定义及产业链分析 (10)

2.2新材料市场规模分析 (12)

2.3新材料市场运营情况分析 (13)

3.新材料行业存在的问题 (16)

3.1资金紧张 (16)

3.2技术水平低 (16)

3.3环保压力大 (16)

3.4产业结构不够合理 (17)

3.5供应链整合度低 (17)

3.6基础工作薄弱 (17)

3.7产业结构调整进展缓慢 (17)

3.8供给不足,产业化程度较低 (18)

4.新材料行业政策环境分析 (19)

4.1新材料行业政策环境分析 (19)

4.2新材料行业经济环境分析 (19)

4.3新材料行业社会环境分析 (19)

4.4新材料行业技术环境分析 (20)

5.新材料行业竞争分析 (21)

5.1新材料行业竞争分析 (21)

5.1.1对上游议价能力分析 (21)

5.1.2对下游议价能力分析 (21)

5.1.3潜在进入者分析 (22)

5.1.4替代品或替代服务分析 (22)

5.2中国新材料行业品牌竞争格局分析 (23)

5.3中国新材料行业竞争强度分析 (23)

6.新材料产业投资分析 (24)

6.1中国新材料技术投资趋势分析 (24)

6.2中国新材料行业投资风险 (24)

6.3中国新材料行业投资收益 (25)

1.新材料行业前景趋势

1.1逐渐向高端、健康、绿色方向发展

未来十年,高端装备、汽车制造、电子信息、新能源、节能环保、新型建筑、生物医用、智能电网、3D打印等新兴产业领域预计将保持较快发展趋势。

因此,带动新兴产业发展的高端材料是未来我国新材料产业发展的主要方向,主要包括高品质特殊钢、高强轻质合金、高性能纤维和复合材料、航空用陶瓷材料及航空级3D打印金属粉末材料等。

1.2电子信息、锂电池产业新材料有望加速增长

随着新一代信息技术产业的发展,电子信息材料的研发生产是未来发展的一个重要方向,低缺陷12英寸及以上电子级单晶

硅、超薄8英寸及以上绝缘体上硅(SOI)、宽禁带半导体与器件,以及AMOLED有机发光材料及器件、大尺寸光纤预制棒、光学膜、集成电路特种气体都将逐渐实现产业化应用,部分产品也将逐渐取代进口。

1.3具备高新技术含量

目前,与传统材料不同,新材料产业的科学基础知识与多领域交叉学科技术相互作用,产品知识含量和附加值高,生产出精细高端的基础性材料,包含复杂的知识产权和拥有强大的竞争优势,资源和能源利用率高且注重产品的低碳性和可循环利用性。

新材料采用高新技术产生了优异性能和特殊功能,适用于高技术产业,例如,太阳能电池能源转换效率的不断提升,推动了新能源产业的发展;镁合金与钛合金等高端材料应用于航空航天和汽车等领域,强度高、消震性和散热性好。

1.4高度关联性

新材料产业处于产业价值链的上游,任何重要生产活动都离不开材料的供应。

新材料产业为下游产业提供生产资料和技术支持,上下游之间存在高度关联性,因此下游产业的市场需求在一定程度上决定了新材料产业的需求。

新材料产业的研发和生产水平制约着其他产业的发展水平,能够辐射带动其他产。