收入成本费用税金分析表

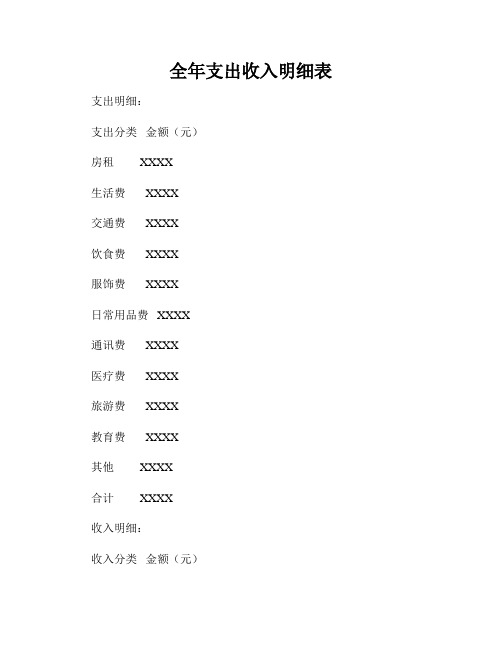

全年支出收入明细表

全年支出收入明细表支出明细:

支出分类金额(元)

房租 XXXX

生活费 XXXX

交通费 XXXX

饮食费 XXXX

服饰费 XXXX

日常用品费 XXXX

通讯费 XXXX

医疗费 XXXX

旅游费 XXXX

教育费 XXXX

其他 XXXX

合计 XXXX

收入明细:

收入分类金额(元)

工资 XXXX

奖金 XXXX

投资收益 XXXX

租金收入 XXXX

礼金 XXXX

其他 XXXX

合计 XXXX

总计支出:XXXX元

总计收入:XXXX元

分析与总结:

本年度的支出主要集中在房租、生活费和交通费等方面。

房租占据了支出中相当大的一部分,生活费和交通费则是日常生活所必需的开销。

在饮食费、服饰费和日常用品费方面也有一定的支出,说明了对日常生活品质的追求。

教育费方面的支出表明了对个人进一步学习和自我提升的投资,这是一个积极的现象。

医疗费和旅游费的支出则展示了对健康和休闲生活的重视。

从收入的角度来看,工资是最主要的收入来源。

奖金和投资收益也为收入增添了一定的额外收益。

租金收入则表明了个人的一种资产运作方式。

通过对这份全年支出收入明细表的分析,可以更清楚地了解个人的财务情况。

进一步地,可以根据支出和收入的情况,进行合理的财务规划与调整,以达到更好的财务管理效果。

利润表水平分析表

六、其他综合收 -56

七、综合收益总 5954

归属于母公司股 5632 东的综合收益总

383

8648 712 1.14 1.14 -32 9329 8616

-383 -2,962

-388

-0.39 -0.39

-24 -3,375 -2,984

-100.00%

-34.25% -54.49%

-34.15% -34.15% 75.00% -36.18%

-34.63%

归属于少数股东 322 的综合收益总额

712

-390

-54.78%

通过分析三一重工利润水平分析表,可以看出公司2012年营业收入 较2011年降低了3,946百万元,降低幅度为7.77%,说明公司的经营规模 有所下降。公司经营状况的变化主要体现在以下几个方面:

1、营业利润分析 从上表可以看出三一重工股份有限公司2012年实现营业利润6097百万 元,比上年减少了3,750元,降低率为38.08%。减少幅度较大,从水平分析 表上看,公司营业利润减少主要是营业毛利(营业收入-营业成本)比 上年降低3657百万元引起的,同时投资收益比上年增长20百万元,这也 是导致营业利润增长的有利因素;由于销售费用比上年减少241百万 元,管理费用比上年增长304百万元元,财务费用比上年增长551百万 元,公允价值变动损益比上年减少71百万元,资产减值损失比上年减少

104.41%

14.18%

-34.21%

-38.08%

加:营业外收入 减:营业外支出 其中:非流动资 产处置损失 三、利润总额 (亏损总额

号填列) 减:所得税费用 四、净利润(净 亏损以“-”号填

1007 224 25

6880

项目成本收入统计表

项目成本收入统计表

项目成本收入统计表是一种用于记录和跟踪项目成本和收入的工具。

它通常包括以下几个方面的信息:

1. 项目名称:列出参与统计的项目的名称。

2. 成本类别:将项目成本分为不同的类别,如人力成本、物料成本、设备成本等。

3. 成本金额:记录每个成本类别的实际金额。

4. 收入类别:将项目收入分为不同的类别,如销售收入、服务费收入等。

5. 收入金额:记录每个收入类别的实际金额。

6. 成本比例:计算每个成本类别在总成本中所占的比例。

7. 收入比例:计算每个收入类别在总收入中所占的比例。

8. 总成本:统计所有成本类别的金额总和。

9. 总收入:统计所有收入类别的金额总和。

10. 利润:计算总收入减去总成本后的金额。

通过项目成本收入统计表,可以清楚地了解项目的成本结构和收入来源,帮助管理者进行预算控制和经营决策。

同时,还可以帮助评

估项目的盈利能力和效益。

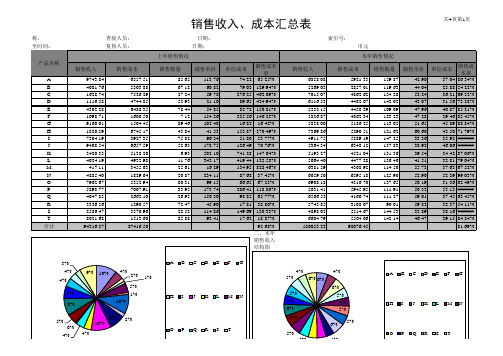

销售收入、成本、费用、税金分析表excel表格

82.72 150.81%

225.56 146.22%

16.82 16.42%

153.87 370.49%

51.80 53.77%

126.49 70.76%

741.28 147.64%

419.44 122.58%

134.95 828.46%

87.68 37.45%

66.65 67.23%

206.41 118.80%

125.90

52.90

52.39 99.03%

137.65

50.19

31.36 62.49%

111.91

50.32

53.13 ######

111.27

59.01

37.45 63.45%

96.01

59.82

32.37 54.11%

144.53

33.89

38.16 ######

142.14

46.47

39.15 84.24%

154.26 102.40

41.53 96.34 178.75 502.10 342.17 16.29 234.11 99.15 173.74 150.30 45.90 114.86 93.41Biblioteka 单位成本销售成本 率

74.22 65.25%

79.03 129.94%

276.25 462.09%

89.65 424.94%

113.02

51.65

45.89 88.84%

121.62

60.60

43.50 71.79%

147.25

33.36

35.92 ######

137.83

38.92

46.06 ######

销售收入、成本、费用、税金分析表excel表格

4633.162377 (Y:销售成本 X:销售收入) 异常

平均值: 标准差:

71.70% 8.01%

共2页第1页

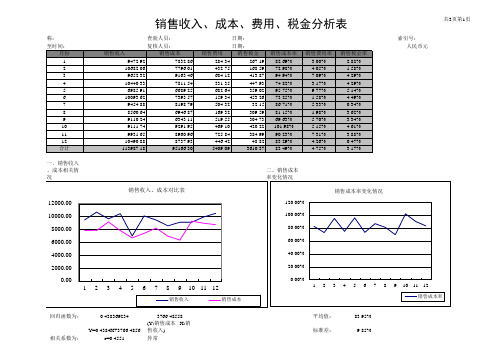

销售收入、成本、费用、税金分析表

被审计单位名称: 所属时期或截至时间:

查验人员: 复核人员:

三、销售收入、费用相关情况

14000.00 12000.00 10000.00

8000.00 6000.00 4000.00 2000.00

四、销售费用率变化情况

10.00%

销售费用率变化情况

销售费用率

8.00%

6.00%

4.00%

2.00%

0.00% 1 2 3 4 5 6 7 8 9 10 11 12

平均值: 标准差:

3.90% 2.70%

六、销售税金率变化情况

5.00%

销售税金率变化情况

4.00%

3.00%

2.00%

1.00%

0.00% 12345678

90.00% 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00%

0.00% 1 2 3 4 5 6 7 8 9 10 11 12

销售成本率

回归函数为: 相关系数为:

0.285390913 Y=0.2854X+4633.1624

r=0.3493

0.00

销售收入、费用对比表

销售收入 销售费用

1 2 3 4 5 6 7 8 9 10 11 12

回归函数为:

-0.076881763

Y=-0.0769X+1242.5115

相关系数为:

r=-0.2747

五、销售收入、税金相关情况

企业经营的经营管理报表

企业经营的经营管理报表 The pony was revised in January 2021

企业运营的经营管理报表(一)一、经营信息快报

收入、成本和毛利应当一一对应,以计算出各项产品的毛利率。

如果能够计算出各项产品的费用,可独立设置表格区分各项目的收入、成本、毛利、费用和净利润。

二、收入分析

2.1总收入分析

以上收入以利润中心为模块,提供各利润中心的总收入。

2.2收入结构分析

2.3收入区域分析

2.4其他收支(包括营业外收支)营业外收入分析

营业外支出分析

2.5收入人均贡献分析

三、成本分析

3.1总成本分析表

成本分析由于收入的结构不同,所以很难与预算和上年同期的相关数据进行比较。

但通常可以与预算或上年度同期的固定成本、人均薪资以及材料价格进行对比分析。

3.2固定成本分析

3.3生产薪资分析

3.4材料价格分析

四、毛利分析

在可比的情况下,对比分析毛利率和毛利额才有意义,同时,毛利额能否完成是最主要的,毛利率仅做参考。

当然,毛利率如果不可比,毛利这部分可以不作分析。

毛利分析的重点是受收入的影响和受成本的影响。

五、费用分析

5.1总费用分析

5.2管理费用分析

5.3销售费用分析

5.4按级次职位划分,人均薪资影响额分析

六、税金分析

6.1税金结构表。

某某公司近三年生产经营状况分析

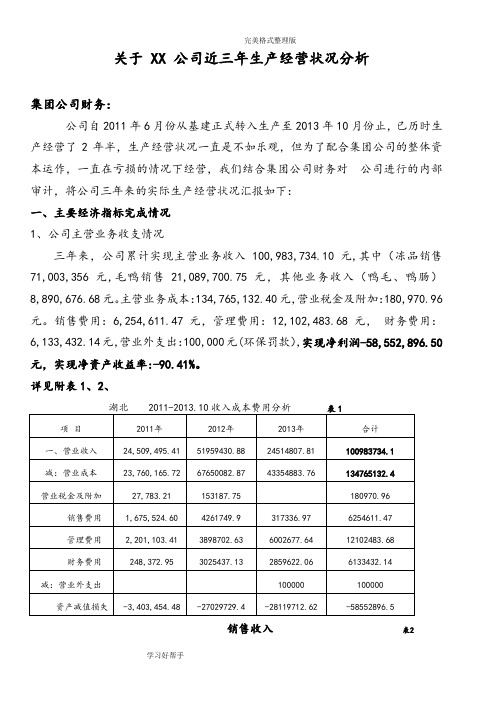

关于 XX 公司近三年生产经营状况分析集团公司财务:公司自2011年6月份从基建正式转入生产至2013年10月份止,已历时生产经营了2年半,生产经营状况一直是不如乐观,但为了配合集团公司的整体资本运作,一直在亏损的情况下经营,我们结合集团公司财务对公司进行的内部审计,将公司三年来的实际生产经营状况汇报如下:一、主要经济指标完成情况1、公司主营业务收支情况三年来,公司累计实现主营业务收入 100,983,734.10元,其中(冻品销售71,003,356元,毛鸭销售21,089,700.75元,其他业务收入(鸭毛、鸭肠)8,890,676.68元。

主营业务成本:134,765,132.40元,营业税金及附加:180,970.96元。

销售费用:6,254,611.47元,管理费用:12,102,483.68元,财务费用:6,133,432.14元,营业外支出:100,000元(环保罚款),实现净利润-58,552,896.50元,实现净资产收益率:-90.41%。

详见附表1、2、销售收入表2二、公司财务状况分析1、企业财务状况资产总额:XX.75元, 负债总额:XX.73元,所有者权益总额:8XX.02元。

资产负债率为:XX01%2、资产分析流动资产XX.39元占总资产XX.75元的XXX.55 %,其中包括、固定资产XX.11元占总资产的XX.24%、无形资产4,215,000元占总资产的X.54%,长期待摊费用:X.25元占总资产的X.67%,该项费用从基建转入公司开业后一直无法逐月摊入成本。

3、负债分析负债总额:X3元,流动负债占总负债的 100%,经调整,其中:短期借款:为46,149,129.54元占流动负债的82.35%,其中:在XX行贷款X万元(2014年2月4日到期),武XX限公司借款:100万,在集团公司借款19,088,529.54元,在XX120万元,在XX借款1,123.06万元及职工集资款163万元,应付及其他应付账款7,649,021.86元占流动负债13.65 %(为欠供应商款项),预收账款718,688.83元占流动负债的1.28%(为欠冻品客户款项),应付职工薪酬:1,522,744.50元(为职工工资及农户的代养费)占流动负债的2.72%。

财务部收支汇报分析报告(3篇)

第1篇一、报告概述本报告旨在对财务部在一定时期内的收支情况进行全面、深入的分析,以期为公司的经营决策提供有力支持。

报告涵盖了我司财务部在报告期内的主要收支项目、收支结构、收支趋势等内容,并对存在的问题进行了深入剖析,提出了相应的改进措施。

二、收支情况分析1. 收入情况分析(1)收入构成报告期内,我司收入主要由以下几部分构成:1)主营业务收入:主要包括产品销售收入、技术服务收入等。

2)其他业务收入:主要包括投资收益、资产处置收入等。

3)政府补贴收入:主要指国家和地方政府对我司的财政补贴。

(2)收入分析1)主营业务收入分析报告期内,主营业务收入稳步增长,同比增长XX%。

这主要得益于以下因素:1)市场需求的持续增长,公司产品销量稳步提升。

2)公司加大研发投入,推出了一系列具有竞争力的新产品。

3)公司积极拓展市场,提升了市场占有率。

2)其他业务收入分析报告期内,其他业务收入同比增长XX%,主要原因是投资收益和资产处置收入的增加。

具体如下:1)投资收益:由于市场行情较好,公司投资收益同比增长XX%。

2)资产处置收入:公司处置了一部分闲置资产,实现了资产盘活,收入同比增长XX%。

3)政府补贴收入分析报告期内,政府补贴收入同比增长XX%,主要得益于国家和地方政府对我司的扶持政策。

2. 支出情况分析(1)支出构成报告期内,我司支出主要由以下几部分构成:1)主营业务成本:主要包括原材料成本、人工成本、制造费用等。

2)期间费用:主要包括销售费用、管理费用、财务费用等。

3)其他支出:主要包括税金及附加、研发费用等。

(2)支出分析1)主营业务成本分析报告期内,主营业务成本同比增长XX%,主要原因是原材料价格上涨和人工成本上升。

具体如下:1)原材料成本:由于原材料价格上涨,导致原材料成本上升XX%。

2)人工成本:由于劳动力市场紧张,导致人工成本上升XX%。

2)期间费用分析报告期内,期间费用同比增长XX%,主要原因是销售费用和管理费用上升。

最实用的制造业成本分析表

最实用的制造业成本分析表制造业成本分析表1.概述1.1 目的1.2 背景1.3 范围2.成本分类2.1 直接材料成本2.2 直接人工成本2.3 制造费用成本2.3.1 工厂租金2.3.2 机器设备折旧2.3.3 劳动保险费2.3.4 其他制造费用3.成本驱动因素3.1 产品数量3.2 产品复杂度3.3 人工工时3.4 设备利用率4.成本计算方法4.1 直接材料成本计算 4.2 直接人工成本计算4.3 制造费用成本计算5.成本分析技术5.1 变动成本分析5.2 固定成本分析5.3 成本效益分析5.4 成本控制分析6.成本优化策略6.1 原材料采购优化 6.2 生产流程优化6.3 人力资源配置优化 6.4 设备更新与优化7.成本分析报告样本7.1 成本总额统计7.2 成本构成分析7.3 成本趋势分析7.4 成本偏差分析8.附件8.1 附表A:成本分类明细8.2 附表B:成本计算示例法律名词及注释:1.财务成本:公司为获取外部资金所支付的利息、费用和税金等;2.直接材料成本:直接用于产品制造的原材料的成本;3.直接人工成本:直接参与产品制造的员工的工资和福利费用;4.制造费用成本:用于维持和管理制造过程的各种费用,如工厂租金、折旧等;5.变动成本:随产品数量变动而发生变化的成本;6.固定成本:与产品数量无关,固定存在的成本;7.成本效益分析:评估成本投入与产出之间的比例,确定成本效益的关系;8.成本控制分析:分析成本偏差,并采取措施控制和降低成本。

本文档涉及附件:附件A:成本分类明细附件B:成本计算示例。

分行财务收支分析报告(3篇)

第1篇一、报告概述本报告旨在对XX分行在过去一年的财务收支情况进行全面分析,通过对收入、支出、利润等关键指标的深入剖析,评估分行的财务状况,为管理层提供决策依据。

二、收入分析1. 收入构成分析XX分行收入主要由利息收入、手续费及佣金收入、投资收益和其他收入构成。

以下是各收入项目的具体分析:- 利息收入:利息收入是分行最主要的收入来源,占总收入的比例约为60%。

主要来自贷款、存款等金融产品。

分析发现,利息收入增长主要得益于贷款规模的扩大和存款利率的提升。

- 手续费及佣金收入:手续费及佣金收入占比约为30%,主要来自支付结算、理财顾问、基金销售等服务。

近年来,随着金融服务的多元化,手续费及佣金收入增长迅速。

- 投资收益:投资收益占比约为10%,主要来自债券、股票等投资。

受市场环境影响,投资收益波动较大。

- 其他收入:其他收入占比约为5%,包括利息收入、资产处置收入等。

2. 收入增长分析XX分行收入在过去一年实现了稳步增长,同比增长率为15%。

其中,利息收入增长率为12%,手续费及佣金收入增长率为20%,投资收益增长率为10%,其他收入增长率为5%。

收入增长的主要原因如下:- 市场环境:宏观经济保持稳定增长,金融市场活跃,为分行收入增长提供了有利条件。

- 业务拓展:分行加大了业务拓展力度,推出了多项创新产品和服务,吸引了更多客户。

- 风险管理:分行加强风险管理,有效控制了信贷风险,保障了资产质量。

三、支出分析1. 支出构成分析XX分行支出主要包括利息支出、手续费及佣金支出、运营费用、工资福利等。

以下是各支出项目的具体分析:- 利息支出:利息支出是分行最主要的支出,占总支出的比例约为60%。

主要支出用于支付存款利息、债券利息等。

- 手续费及佣金支出:手续费及佣金支出占比约为20%,主要支出用于支付支付结算、理财顾问、基金销售等服务费用。

- 运营费用:运营费用占比约为15%,包括办公费用、人力资源费用、信息技术费用等。

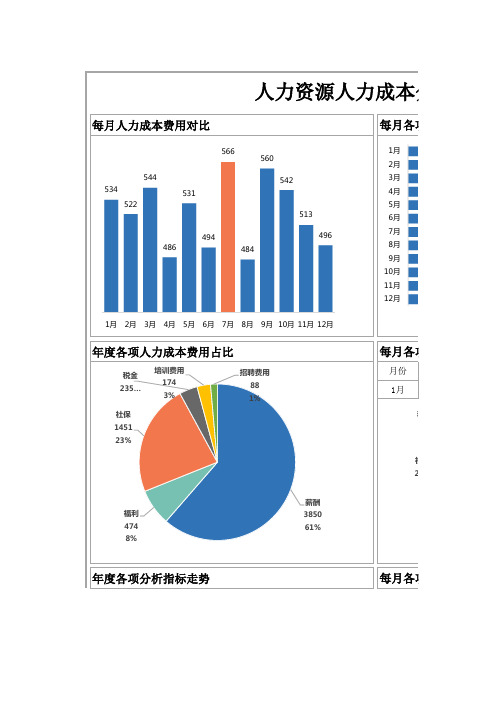

【人力成本】年度人力资源人力成本分析图表

每月各项人力成本费用

月份 1月

税金 3%

社保 28%

ቤተ መጻሕፍቲ ባይዱ

福利 474 8%

薪酬 3850 61%

年度各项分析指标走势

每月各项分析指标对比

250.0

200.0

150.0

100.0

50.0

0.0 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

人力成本 占比

人力资本 投资报酬率

人力资本 效率

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

力成本分析图表

每月各项人力成本费用对比

薪酬 福利 社保 税金 培训费用 招聘费用

每月各项人力成本费用占比

薪酬 福利 社保 税金 培训费用 招聘费用

303

44

150

17

15

5

税金 3%

人力资源人力成本分析图表

每月人力成本费用对比

566 560

544

534

531

522

542 513

494

496

486

484

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

年度各项人力成本费用占比

税金 235…

培训费用 174 3%

社保 1451 23%

招聘费用 88 1%

每月各项人力成本费用

培训费用 3%

招聘费用 1%

社保 28%

福利 8%

薪酬 57%

每月各项分析指标对比

人力成本 占比

人力资本 投资报酬率

人力资本 效率

工程项目成本分析表

单价

工程项目成本分析表

实际成本

合计金额

单项成本占总成本比例

实际成本与计划成本 差额

差异原因

4

预算收入与实际成 本的差异

单位:元

盈亏情况说明

改进措施

5

预算收入与实际成 本的差异

单位:元

盈亏情况说明

改进措施

6

预算收入与实际成 本的差异

单位:元

盈亏情况说明

改进措施

7

预算收入与实际成 本的差异

单位:元

合计

单项收入占 总收入比例

数量

3、中小型机械如由劳务分包提供,费用计入劳务费中,如项目提供,单独列入“中小型机械中”。

4、机电安装工程分包施工,按总数填列。

5、超高层收入按人工与机械的比例分别计入劳务费与机械费项目中。

6、BT项目、垫资有利息收入的项目利息收入及计划成本在第八项中单独列示,无利息收入的,利 息支出费用在第七项2.7中列示。

4.6 钢结构工程

4.7

……(根据工程具体情 况列示)

二 装饰工程

1 装饰工程劳务费

1.1 人工费

1.2 辅料

1.3 小型机具费

2 材料费

2.1 水泥

2.2 砂子

2.3 石子

2.4 石灰

2.5

墙砖(按材料种类列 出)

2.6

地砖(按材料种类列 出)

2.7

涂料(按材料种类列 出)

2.8

吊顶材料(按材料种类 列出

2.2.5

……(根据工程具体情 况列出主要材料)

2.2.6 其他零星材料费

2.2.7 小计

2.3 通风空调工程

2.3.1 镀锌钢板

2.3.2 其他风管

房地产新地块项目投资经营分析表(20张表)(成本、销售价格、财务、利润、敏感性分析)

2,671 18,643 9,611 10,615 6,554 34,162 8,540 25,621

13.76% 160,603 159,741 10,472

占比

41% 10% 23% 22%

4% 0% 0% 72% 40% 2% 12% 6% 7% 4%

5%

总建筑面积单方 可售建筑面积单 成本(元/㎡) 方成本(元/㎡)

6,307.66 3,446.22

144.90 1,011.56

521.49 575.95 355.64 1,853.59 463.40 1,390.19

0.01 8,714.21

7,495.66 4,095.29

172.19 1,202.08

619.71 684.43 422.62 2,202.70 550.67 1,652.02

8,200 20,000 30,000

二期 2014年5月

8,000 8,700 20,000 30,000 18,000

三期 2015年5月

8,500

20,000 30,000 18,000

3,200

单位: 元/㎡ 备注

交房前销售

单价(元/ ㎡)

12,007.48 8,245.91 8,552.81

3 联排别墅(3F)

4 小商铺(群楼商铺)

5 独立商铺

6

7 地下车位

二 开发成本合计

1 其中:土地直接成本

2

土地间接成本

三 开发费用合计

其中:财务费用

四 营业税金及附加

五 土地增值税

六 税前利润

七 企业所得税

八 税后利润

九 销售利润率

销售收入成本费用税金分析表.xls

销售收入、成本、费用、税金分析表

共3页第1页

被审计单位名称:查验人员:日期:索引号:所属时期或截

金额单位:

人民币元

一、销售收入、成本相关情二、销售成本回归函数为:0.4383692343766.48558平均值:83.95%Y=0.4384X+3766.4856

(Y:销售成本 X:销售收入)标准差:

9.85%

相关系数为:

r=0.4551

异常

被审计单位名称:查验人员:日期:索引号:所属时期或截至时间:复核人员:

日期:金额单位:

人民币元

三、销售收入、费用相关情况

四、销售费用

回归函数为:

-0.044735369875.6961093平均值: 4.87%Y=-0.0447X+875.6961

(Y:销售费用 X:销售收入)标准差:

2.28%

相关系数为:r=-0.2386

异常

五、销售收入、税金相关情况

六、销售税金

回归函数为:-0.027*********.2272855平均值: 3.24%

Y=-0.0276X+563.2273(Y:销售税金 X:销

售收入)标准差: 1.55%

相关系数为:r=-0.1911异常。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

销售成本率

上年度

本年度

销售费用率

销售税金率

共2页第1页

销售收入、成本、费用、税金年度对比表

销售成本率

销售费用率

销售税金率

共2页第2页

、税金对比图

上年度

本年度

140000.00 120000.00 100000.00 80000.00 60000.00 40000.00 20000.00

0.00

销售收入

销售成本

销售费用

销售税金

二、销售成本 率、销售费用 率、销售税金 率对比图

100.00% 80.00% 60.00% 40.00% 20.00%

销售收入、成本、费用、税金年度对比表

被审计单位名

称所:属时期或截

查验人员:

日期:

索金引额号单:位:

至时间:

复核人员:

日期:

人民币元

月份

上年度

本年度

增减金额

增减比率

销售收入

98202.28

117278.91

19076.63 19.4%

销售成本

75517.05

95873.11

20356.06 27.0%

销售费用

5171.95

5669.05

497.10 9.6%

销售税金

5822.02

3398.33

-2423.70 -41.6%

销售成本率

76.90%

81.75%

4.85%

6.3%

销售费用率

5.27%

4.83%

-0.43%

-8.2%

销售税金率

5.93%

2.90%

-3.03%

-51.1%

一、销售收入

、成本、费用