我国白酒行业的财务分析与比较以茅台五粮液为例

我国白酒行业的财务分析与比较以茅台、五粮液为例

2011届毕业生毕业论文题目: 我国白酒行业的财务分析与比较--- 以茅台、五粮液为例院系名称:专业班级:学生姓名:学号:指导教师:教师职称:2011年5月30日摘要白酒行业是一个古老而特殊的行业,对我国国民经济建设和发展起着举足轻重的作用,对它的研究具有很重要的现实意义。

对管理者和外部投资者来说,一份科学合理的报表分析报告具有较高的参考价值。

在现行的财务分析体系下对有特殊性的行业或企业进行合并财务分析成为一种困难,成为是企业投资者和管理者关注的重点。

这就迫使投资者和管理者要对白酒行业的财务报表有个合理科学的分析。

本文在对中国白酒行业发展现状进行介绍的基础上,详细介绍了最近4年的发展趋势,并对中国白酒行业发展的需求和产量、规模与集中度、相关行业、行业重点企业等方面进行了深入的研究,以茅台和五粮液为例,进行财务报表分析,进而指出了中国行业白酒发展中存在的问题及改进的对策。

财务分析的主要目的在于评价公司过去的经营成果,衡量公司日前的财务状况,预测未来的发展趋势。

财务分析包括:公司的资本结构分析、偿债能力分析、盈利能力分析、资产运用效率分析、资金流转分析等,主要着眼于公司的财务状况、经营成果以及内部管理的诊断分析和总结。

而通过对两个同类企业的各项财务指标的对比研究和财务指标的趋势分析,可以找出两个企业间存在的经营差距以及未来的发展趋势。

关键词:白酒合并报表财务分析Title Analysis and Compare of the Combined Statements Financial of Thechina’s Liquor Industry—Case in Maotai and WuliangyeAbstractWine has a long history and is a special industry in China. She has a crucial role on China’s National economic construction and development, so it’s necessar y and important to research it. For managers and external investor, a scientific and reasonable statement analysis report is of high reference value. It is difficult to analysis the consolidated financial statements under the existing financial system,so consolidated financial statements for liquor industry is very important. Reasonable scientific analysis for l iquor industry’s consolidated financial statements become much more necessary.On the base of statement of Wine industry’s development status in China, this thesis also introduce her extended range in last 4 years, and make an in-depth study about it. Such as through financial analysis of Maotai and Wuliangye ,then refer to the problem in Steel Industry and make an improvement plan.Financial analysis aim at judging company‘s operating result s in past days; measuring company's financial situation; predicting the future development tendency. Financial analysis including: the capital structure analysis, solvency analysis, profitability analysis, assets to use efficiency analysis, capital flow analysis and so on. Its major is the company's financial situation, Operation results and the analysis and summarize of internal management.Though compared with every financial indicator between two similar enterprises and analysis, find out a gap between them and developing trend in future.Keywords wine combined statements financial analysis目次1 引言 (5)1.1选题背景 (5)1.2研究目的和意义 (5)1.3文献综述 (6)1.4 研究内容与方法 (8)2 我国白酒行业发展状况及分析 (9)2.1白酒行业产量与供需状况及分析 (9)2.2行业集中度分析 (11)2.3白酒相关行业发展状况及分析 (12)2.4白酒行业中的重点企业 (12)2.5茅台、五粮液的发展状况 (13)3 我国白酒行业财务分析 (13)3.1白酒行业上市企业对外财务报表特点 (13)3.2合并财务报表特点 (14)3.3 合并报表的局限性 (14)3.4 更适合白酒行业合并报表财务分析的改进思路 (15)4 茅台、五粮液合并财务报表分析 (15)4.1茅台、五粮液财务报表分析相关背景资料 (15)4.2财务分析体系与财务指标的选择 (16)4.3财务指标的比较分析 (16)5 我国白酒行业的发展对策 (30)5.1白酒行业的竞争力量 (30)5.2白酒行业的发展风险 (30)5.3白酒行业的发展对策 (30)结论 (33)致谢 (34)参考文献 (35)1 引言1.1选题背景随着经济的发展,人们生活质量的提高,白酒行业中的中高档酒的市场份额不断提高,尤其是高档白酒企业连续的高额利润率,使得越来越多的国内外投资者开始关注这个传奇的行业。

五粮液与贵州茅台财务报表分析

五粮液与贵州茅台财务报表分析第二章五粮液和茅台财务概况白酒行业现状分析白酒是中国传统蒸馏酒,中国白酒是世界闻名的六大蒸馏酒之一(其余五种是白兰地、威士忌、郎姆酒、伏特加和金酒)。

白酒是指以富含淀粉质的粮谷如高粱、大米等为原料,以中国酒曲即大曲、小曲或麸曲及酒母等为糖化发酵剂,采纳固态(个别酒种为半固态或液态)发酵,经蒸煮、糖化、发酵、蒸馏、陈酿、贮存和勾调而制成的蒸馏酒。

如:茅台酒、五粮液、汾酒、西凤酒、洋河大曲等。

2020年我国白酒制造业行业规模不断扩大,中国白酒制造行业实现累计工业总产值146,337,958,000元,比上年同期增加了%;实现累计产品销售收入141,190,334,000元,比上年同期增加了%;实现累计利润总额18,643,047,000元,比上年同期增加了%。

2020年我国白酒产量维持了较为迅速的增加。

2020年以来,白酒行业作为高端奢侈消费品的代表,在金融危机持续蔓延致使政府消费缩减、企业及个人消费能力下降、消费税从严征收(实际税负从25%上升至40%左右)、整治酒后驾车等负面因素的阻碍下,仍然维持了良好的上升势头,尤其是进入2020年下半年行业上升态势更为明确,企业效益进一步提升。

中国副食物流通协会数据显示,2020年,中国白酒行业工业总产值超过2000亿元,同比增加%,高于饮料酒制造业%的同比增加,所占比重达到%。

2020年全国白酒产量万吨,同比增加%,比2020年%的年度增幅提高8个百分点。

白酒行业产品销售率为%,行业销售形势稳中有升。

咱们以为,以后8-10年中国白酒行业整体将进入一个稳固进展期,中国白酒业出口增加将达到5%至10%,利润将达到20%。

短时间来看,估量2020年我国白酒制造行业整体增加速度将比2020年有所放缓,随后五年(2020-2021)行业增加速度大体上比较稳健,整体上将比2020年有所上升,2021年产值将达到8,亿元;收入年均增加率约为%,2021年收入将达到8,亿元;利润年均增加率约为%,2021年利润将达到1,亿元。

贵州茅台与五粮液财务分析比较

贵州茅台与五粮液财务分析比较幻灯片1贵州茅台与五粮液财务分析比较,幻灯片2核心竞争力的含义一种不易被竞争对手仿效、能带来超额利润的独特的能力。

由技术、产品、质量、品牌、管理、文化等一个方面或多个方面综合能力构成。

, 特点:, 1、对顾客有价值, 2 、与竞争对手比有长久的优势, 3、不易被不易效仿,具有独特性幻灯片31、地理价值, 茅台镇有独特的地理、气候、土壤、水系、粮农作物和茅台酒千年传承演化而来、复杂的酱香型酿造工艺等诸多要素共同构成了茅台酒难以复制的稀有品质。

, 历史上曾有多次异地复制茅台酒的试验,但均以失败而告终,“离开茅台镇,就生产不出茅台酒” ,这是“茅台”令人羡慕的品牌传奇幻灯片4、绝妙的品质 2, 国酒茅台是世界三大蒸馏名酒之一,在世界蒸馏酒中,茅台酒蕴涵的成分最多、最丰富、最协调、最具层次感,微量成分多达1000多种。

, 茅台酒富含各种营养成分。

检测分析表明,茅台酒中含有人体必需的18种氯基酸、多种维生素和微量元素。

茅台酒是一种少见的“健康白酒”,其保健功能,是人们在生活中的切身体验,且已为现代医学科研成果所证实幻灯片5茅台酒的酿造原料, 1、酒好水一半,赤水河泉水甘洌为茅台酒酿造提供了优质水源。

, 2、茅台酒酿造所用的曲采用本地冬小麦制造,且对制曲用冬小麦有两项考核要求有两项考核要求:感官要求和理化指标。

, 3、茅台酒酿酒原料采用本地优质红缨子高梁是酿造茅台独特口味的重要因素 , 4、小麦和高粱完全采用达到绿色食品和有机食品标准幻灯片6酿造工艺, 将原始、古老的传统工艺与现代科技完美融合,既传统,又科学、合理 , 1、季节性生产:茅台酒酿造顺应自然季令变化的规律来进行,一年一个生产周期,“端午踩曲,重阳下沙投料”,同一批原料要历经八次摊凉及加曲堆积发酵、九次蒸煮、七次取酒的复杂生产过程。

, 2、长期陈酿:新酒烤出后,按照七个轮次、三种典型体不同年份分类,一律使用传统的陶瓷酒坛封装入库长期陈酿。

白酒行业财务报表分析以茅台股份有限公司为例

结论与建议

通过对茅台股份有限公司的财务报表进行分析,我们可以得出以下结论:

1、白酒行业的发展前景广阔,市场规模不断扩大,品牌集中化趋势明显。在 这个背景下,茅台公司作为行业的领导者,拥有较大的市场份额和品牌影响力。

2、茅台公司的财务报表表现出色。公司的资产负债表、现金流量表和利润表 等主要指标均稳定增长。公司的盈利能力和市场竞争力较强,具备较大的市场 份额和品牌优势。

在竞争格局方面,白酒行业呈现出明显的梯队分层。以茅台、五粮液为代表的 一线品牌处于行业领先地位,以洋河、泸州老窖等为代表的二线品牌则积极追 赶,其他地方品牌和企业则主要在特定市场和区域内竞争。

重点分析

基于以上分析,我们对茅台股份有限公司的财务报表进行重点分析。首先,销 售收入是公司最重要的经营指标之一。茅台公司的销售收入持续增长,2019年 达到1043亿元,同比增长15.5%。这主要得益于公司强大的品牌影响力和市场 占有率。此外,营业成本也是影响公司利润的重要因素。茅台公司的营业成本 一直较为稳定,2019年为895亿元,同比增长9.5%。

行业分析

白酒行业的发展前景广阔,市场规模不断扩大。然而,市场竞争也日趋激烈, 品牌集中化趋势明显。根据艾媒咨询的数据,中国白酒市场规模2020年达到近 千亿元,预计到2025年将达到1500亿元。在这个过程中,茅台公司作为行业 的领导者,拥有较大的市场份额和品牌影响力。

在产业链结构方面,白酒行业,下游则以渠道商和消费者为主。在这个产业链中,茅台公司作为 中游企业,具有较强的品牌影响力和市场定价权。

财务报表概述

茅台股份有限公司的财务报表包括资产负债表、现金流量表和利润表等主要指 标。通过这些指标,可以初步了解公司的资产规模、盈利能力、现金流量状况 等基本情况。

财务报表案例分析之五粮液、茅台

加

两公司三 年三方面

2

净利润

标 题

对比

茅台高于五粮液… …

3 营业利润

茅台高于五粮液… …

财务指标分析内容

核心指标分析 盈利能力分析 偿债能力分析 资产效率分析 获现能力分析 股利政策分析

主营业务收入

单位:万 元

净利润

单位:万 元

净资产收益率 ‖

销售净利率 X

总资产周转率 X

权益乘数

核心指标分析

应收帐款周转率 存货周转率

总资产报酬率

应收帐款周转率

五粮液》 茅台》

五粮液2009年应收帐款帐龄分析

0.0% 0.1%

99.9%

1Äê ÒÔ ÄÚ

1-2Äê

2-3Äê

茅台2009年应收帐款帐龄分析

0.0% 0.1%

99.9%

1Äê ÒÔ ÄÚ

1-2Äê

2-3Äê

存货周转率

五粮液》》》

《《《茅台

……

这三年茅台的净利 润都远远高于五粮 液,说明五粮液在 销售方面远远不敌

茅台 ……

茅台在这三年的营 业利润都远远超过 五粮液,说明茅台 在这三年营业方面

优于五粮液 ……

五粮液除在总资产 方面与茅台不相上 下之外,在净利润 和营业利润方面都 远远落后于五粮液

……

单

击

此

1

总资产

处 添

不相上下 … …

公司介绍

行业背景

宜宾五粮液简介

贵茅台概况 主营业务收入

净利润 总资产 净资产

五 粮 液 与 茅 台 : 财 务 报 表 分 析

公司简介

五粮液

茅台

证券代码

000858

我国白酒行业的财务分析与比较

我国白酒行业的财务分析与比较我国白酒行业是一个具有悠久历史和丰富文化内涵的传统行业,酿造工艺独特,产品质量优秀。

随着我国经济的快速发展和人民生活水平的提高,白酒行业在过去几十年中取得了快速增长,并成为我国酒类市场的主要组成部分。

本篇文章将对我国白酒行业进行财务分析与比较,以了解行业的发展趋势和经营状况。

首先,我们从行业的总体财务情况入手。

根据公开的财务数据,我国白酒行业的整体规模逐年增长。

在过去十年中,行业的销售收入呈现出明显的上升趋势,年复合增长率超过10%。

同时,行业的净利润也在快速增长,表现出较好的盈利能力。

其次,我们来对行业内的几家代表性企业进行比较分析。

以茅台集团、五粮液集团和洋河股份为例。

这三家企业是我国白酒行业中市场占有率较高的企业,也是白酒行业的龙头企业。

从财务数据来看,这三家企业的销售收入和净利润呈现出不同程度的增长。

其中,茅台集团的销售收入和净利润连续多年呈现出两位数的增长,五粮液集团的销售收入和净利润也保持了较高的增速,而洋河股份的增速略显缓慢。

在财务比率方面,三家企业的资产负债率和流动比率也有所不同。

茅台集团和五粮液集团的资产负债率较低,表明其财务状况稳健,而洋河股份的资产负债率略高。

在流动比率方面,茅台集团和五粮液集团的流动比率高于1,表明其流动性较好,而洋河股份的流动比率稍低。

此外,在经营能力方面,三家企业的存货周转率、应收账款周转率和应付账款周转率也有所差异。

茅台集团的存货周转率和应收账款周转率相对较高,而洋河股份的存货周转率和应收账款周转率较低。

综合来看,茅台集团是我国白酒行业中最具实力和影响力的企业,其财务状况和经营能力均处于较高水平。

五粮液集团也表现出较好的财务状况和经营能力。

洋河股份在财务状况和经营能力方面相对较弱,但仍然处于可接受的范围内。

总之,我国白酒行业在过去几十年中取得了快速增长,并呈现出较好的财务状况和盈利能力。

茅台集团和五粮液集团作为行业的龙头企业,表现出较高的实力和影响力。

贵州茅台与五粮液财务对比分析

贵州茅台与五粮液财务对比分析贵州茅台与五粮液财务对比分析贵州茅台和五粮液是中国两大著名的白酒品牌,被誉为中国酒界的两大巨头。

它们不仅在市场上具有较高的知名度和影响力,同时也在财务表现上备受关注。

本文将对贵州茅台和五粮液在财务方面进行对比分析。

首先,我们来看两家企业的营业收入。

根据贵州茅台和五粮液的财务报表数据,可以清晰地看出贵州茅台的营业收入远远超过了五粮液。

财务报表显示,贵州茅台2019年实现的营业收入达到了858.89亿元人民币,而五粮液仅实现了227.99亿元人民币。

贵州茅台的营业收入明显高于五粮液,这意味着贵州茅台在市场销售和产品定价上占据了更为有利的地位。

其次,我们对两家企业的利润状况进行对比。

利润是企业核心的经营目标之一,也是衡量企业盈利能力的重要指标。

通过贵州茅台和五粮液的财务报表数据,我们可以发现贵州茅台的净利润额较高。

2019年,贵州茅台实现的净利润达到了396.23亿元人民币,而五粮液的净利润为99.54亿元人民币。

贵州茅台的净利润明显高于五粮液,说明贵州茅台在盈利能力方面表现更加抢眼。

此外,我们还可以从两家企业的资产负债状况中做进一步的比较。

资产负债表可以反映企业的资产和债务情况,对企业的财务健康状况有重要的参考价值。

贵州茅台和五粮液的财务报表显示,贵州茅台的资产总额高于五粮液。

2019年,贵州茅台的总资产达到了1190.45亿元人民币,而五粮液的总资产为427.33亿元人民币。

贵州茅台的资产规模远远超过五粮液,说明贵州茅台拥有更为雄厚的资金实力。

最后,我们来看两家企业的经营能力。

经营能力是企业核心竞争力的体现,它反映了企业管理和运营的效果。

通过财务报表数据,我们发现贵州茅台的经营能力要优于五粮液。

财务指标显示,贵州茅台的资产周转率和净利润率均高于五粮液。

这表明贵州茅台在资产利用效率和盈利能力方面的表现较好,具有更强的经营能力。

综上所述,通过对贵州茅台和五粮液的财务对比分析,可以得出以下结论:贵州茅台在营业收入、利润状况、资产规模和经营能力等方面表现优于五粮液。

我国酒类上市公司的财务报表分析——以贵州茅台和五粮液为例

我国酒类上市公司的财务报表分析——以贵州茅台和五粮液为例我国酒类上市公司的财务报表分析——以贵州茅台和五粮液为例我国酒类上市公司财务分析麟黼弱龋瓣龋馥赣TCAIWUFENXl?谭嵩/文我国墨二.仝羞悠酒.国星鱼二直查国酒主昼圭昱垡旦煎寇国鱼金些生呈现出了规模化,工业化,多元化格局. 壶造白酒.止主廑生重中型鱼全些星蕴圭曼着我国的白酒市场,成为带动白酒行坐戋亟主璺菱鱼生豳t佐高端一白酒些盘一垦内高端白酒乃至整个白酒行业的发展都具有举足轻重的作用.本文拟对这两窒吏金壬至【)【J生务数据进行比率分析和比较分析,并握鲎企些丝重些重理堑垒厦未来厦盐建i丛塑固龟酒垒娑熊塞.?盐缝展县二垂的指呈童一,数据来源及分析方法本义采用的数据来源于巨潮资讯网和上海证券交易所网站.贵州茅台和血粮液两家f市公司2008年至2010年年的年报均被会计师事务所出具了标准的无保留意见的审计结果,数据具有可信度.本文采用比率分析法,比较分析法,趋势分析法等财务报表分析方法,对两家上m公司的偿债能力(包括长期和短期),营运能力,盈利能/,J和发展能力等方面的财务状况进行分析.二,两家上市公司的财务状况对比分析(一)偿债能力分析以贵州茅偿债能力主要是衡量企业偿还到期债务的能力.偿债能力分析可以揭示企业的财务风险,主要包括短期偿债能力分析和长期偿债能力分析. 短期偿债能力可以通过流动比率,速动比率,现金比率等指标来衡量.长期偿债能力主要通过资产负债率来衡量.表1列示了两家公司的长短期偿债能力指标.1.短期偿债能力分析.流动比率反映每一元的流动负债由多少元的流动资产来保障,根据经验,流动比率保持在2左右比较合适.速动比率是流动资产减去存货后与流动负债的比率,速动比率一般保持在1左右比较合适.通过表1数据可以看出, 贵州茅台和五粮液二年的流动比率和速动比率都保持在合理偏高的水平上,说明两家公司的流动性非常好,其短期偿债能力比较高.现金比率反映的是每一元的流动负债由多少厄的现金和交易性金融资产来保障.通过表l数据可以看出,贵州茅台和五粮液的现金比率都大于1,说明现金和交易性金融资产作为流动资产中流动性最高的资产,对一年内到期的流动负债的偿还提供了很好的保障.总体来看,两家公司三年的数据都显示它们短期偿债能力较强. 2.长期偿债能力分析.资产负债率反映了企业总资产中有多大比重是通过举债经营得到的.其比重越高,说明其财务风险越大,长期来看偿还债务的能力越低.通过表1数据可以看出,贵州茅台连续三年的资产负债率基本保持稳定且在较低的水平上,说明了其在财务政策上比较保守,稳健,谨慎.而五粮液公司的资产负债率三年中连续提高,说明其越来越多地运用负债这种融资方式.两家公司的总体负债比率基本上在合理的范围内,说明两家公司的长期偿债能力还是不错的.(二)营运能力分析营运能力又称资产管理能力,主要是衡量企业对资源的利用效率和对资产管理的能力.通过营运能力的分析可以揭示企业资产的运营效率和经营管理水平.企业的资金周转状况与供,产,销等经营活动的各个环节都密切相关,只有管理好与经营活动密切相关的各个环节,才能更好地表1贵州茅台和五粮液偿债能力指标比较 2008年2009,一2010证财务指标贵州茅台五粮液贵卅l茅台?粮液贵州茅台五粮液流动比率2.884-283.O62l22.89208速动比率2153272241.572.1O1.64现金比牢】.9O2.911.9ll211皇3l38 资产负债率26.98%l5.】2%2589%30.07%27.5】%35.95%CommercialAccounting2011?10?3O期 C鼻I财务分~屺/1AIWUFENxIl煳,,万提高资产周转的效率.可以通过应收账款周转率,应收账款周转天数,存货周转率,存货周转天数,流动资产周转率,总资产周转率这六个指标来衡量企业的营运能力.表2列示了两家公司的营运能力指标.应收账款周转率反映了应收账款在一个会计年度内的周转次数,应收账款周转天数反映了一次应收账款周转所需要的时间.周转率越高, 周转天数越低,说明企业回收应收账款的速度越快,坏账发生的可能性就越低,资产的利用效率就越高.通过表2数据可以看出,贵州茅台和五粮液的应收账款周转率虽有波动但总体上保持逐年下降的趋势.说明两家公司在过去的三年中应收账款周转情况越来越不理想,因此企业应该采用更好的信用政策和收账政策,加快应收账款的回收速度,提高应收账款的管理效率和周转能力.存货周转率反映了存货在一个会计年度内的周转次数,存货周转天数反映r存货周转一次所需要的时间.周转率越高,周转天数越低,说明企业存货周转的速度越快,资金在存货上占用的时问越少,存货的流动性高意味着存货的利用效率高.通过表 2数据可以看出,贵州茅台和五粮液的存货周转率逐年下降,同时存货周转天数逐年上升.说明两家公司在过去的三年中存货周转情况不理想.所以企业应加强存货的管理,采取更好的销售策略,加快存货的周转速度. 从表2可以看出,流动资产周转率和总资产周转率这两个反映流动资产和总资产在一年中周转次数的指标,在三年中的变化趋势与前两个指标是一致的.所以贵州茅台和五粮液这两家公司都要加强资金的运营管理效率,不断提高各种流动资产和其他资产的周转速度.从横向比较上来看,贵州茅台的应收账款周转率明显高于五粮液,而存货的周转率却低于五粮液.这说明在应收账款的管理上,前者比后者有更高的管理水平和管理效率.但在存货的管理效率上,五粮液比贵州茅台更好.总体来说,五粮液的资产管理效率和营运能力比贵州茅台略胜一筹,但二者差距不大.(三)盈利能力分析盈利能力是指企业获取利润的能力,不仅关系到投资者的投资收益,而且关系到企业债权人的利益保障程度.可以从销售毛利率,销售净利率,净资产收益率,每股收益这四个财务比率来反映盈利能力.表3列示了两家公司盈利能力指标. 从表3数据可以看出,贵州茅台和五粮液的毛利率非常高,这与高端白酒销售价格高且最近几年市场价格不断上涨有关.贵州茅台连续三年的毛利率均保持在90%以卜,说明其利用销售收入获利的能力非常强,也证明了它在高端白酒行业中的龙头地位.虽然五粮液的毛利率较贵州茅台偏低,但其依然连续!年保持在 50%以J-并有连续上升的趋势,说明其获利能力也是非常强的. 总体来说,贵州茅台的销售净利率,净资产收益率和每股收益在各午都明显甚至远远高于五粮液,这说明虽然二者都是高端白酒行业的龙头企业,但前者的获利能力还是明显高于后者.但从纵向上来看,贵州茅台的销售净利率和净资产收益率在过去三年中有所下降,相比之下,五粮液却一直稳步提高.说明五粮液具有良好的发展潜力和获利能力的上升空间.(四)发展能力分析发展能力也称成长能力,是指企业在从事经营活动过程中所表现出的增长能力,如规模的扩大,盈利的持续增长,市场竞争力的增强等.可以用主营业务收入增长率,净利润增长率,总资产增长率,净资产增长率四个指标来反映发展能力.下页表4 列示了两家公司的发展能力指标. 从表4数据可以看出,贵州茅台销售收入的增长速度明显不如五粮液.这说明五粮液的市场竞争能力和发展空问已对贵州茅台构成了巨大的威胁.所以贵州茅台应当在扩大销售,提高市场竞争力方面多做努力. 另外,贵州茅台的净利润,总资产,净衷2贵州茅台和五粮液营运能力指标比较 2008n2oo9年2O10年财务指标贵卅I茅台五微液贵州茅台五粮液贵州茅台五粮液应收账款周转率(次)46.7ll3.953I838.7237.037.37 成收账款周转天数77125811l3l41.279.7248_82 存货周转率(次)3.044.O92.6540l2-383.89 存货周转天数l183688lOl36.0l89.82l56.1192.56 流动资产周转率(次)O.821.040.691.0l0.650.90 r总资产周转牢(次)O.63O.630540.65O.5IO.63 表3贵州茅台和五粮液盈利能力指标比较20082009l:2010年财务指标贵州茅台粮液贵州茅台粮液贵州茅台五粮液销售毛利率903O%5439%90.17%65_31%90.95%68.71% 销售净利率46.10%22.82%44.60%29.16%4342%28.28% 净资产收箍率33.79%l7.29%33.55%74.95%30.9l%26.68% 每股收益(兀)4O30.484570.865.351.16CommercialAccounting2011?10?30期企业直接融l:—........一缝提要:欠灾新通追?谭瑶瑶/文超短期融资券当前企业通过银行间市场获取高效,及时和低成本短期直接融资的需求日益迫切.在此情况下.不断加强对国外成熟市场的研究,结合我了企业发行超短期融资券应注意的问题按照融资优序理论,企业融资应首选内源融资,然后考虑外源融资,其中又以债务融资优先,最后才选择股权融资.这种融资优序已经在西方发达国家得到了普遍的验证.然而我国企业股权融资偏好明显,为实现企业的良性发展,有必要对其融资结构进行优化.在大力发展债券市场的今天,企业对于债务融资的需求不断增加,这其中银行问债券市场保持了较快的发展速度,成为最主要的企业直接债务融资渠道.中国银行间市场交易商协会不断推出创新型产品如超短期融资券,私募债券,信用风险缓释工具等,以解决企业的融资问题,表4贵州茅台和五粮液发展能力指标比较 2008{l2009?i20l0l_三财务指标贵州茅台矗粮液贵卅『茅台五粮液贵州茅台五粮液主营业务收人增长率l3.88%8.25%l7.33%40.29%20.30%39.64%净利}fij增长率34,22%23.27%l3,5O%79,20%17,J3%35.46%f总资产增长率50l3l%16.63%25.49%54.48%29.43%37.53%l净资产增长率35.56%1901%28.65%27.27%27.I9%26.80%资产的增速在不断的减缓,增长率存在着下降的趋势,但五粮液的增长却是动力十足,逐年上升.虽然受金融危仉影响,各增长率在各午涨跌互现,存在波动,但总体上来说两家公司的主营业务收入,净利润,总资产,净资产都保持了很好的增长.这说明随着社会消费能力的持续提高,高端白酒行业依然保持着持续,良好,向上的发展态势.三,结论与建议通过以上分析可以发现,贵州茅台和五粮液两家_卜市公司的长短期偿债能力都很好,财务风险较低.但是也要注意到,过高的现金比率意味着企业拥有过多的流动性高但盈利能力低的现金和金融资产,企业没有高效率地运用这些流动资产去获得收益.因此,两家企业可以更好地加强对货币资金和金融资产的理财与投资规划,在保障流动性和短期偿债能力的同时,获得更多的收益. 贵卅I茅台的应收账款周转率明显高于五粮液,而存货的周转率却低于五粮液,说明这两家公司都要加强相应资产的运营管理效率,不断提高各种资产的周转速度,增强营运能力. 就获利能力而盲,贵州茅台的各项获利能力指标明显高于五粮液,但是五粮液有着良好的增长潜力和上 CommercialAccounting2011?10?30期升空间,贵州茅台要保持高端白酒市场的领先地位还需要不断地改进其经营状况,提高盈利能力,防止被竞争对手超越.就目前发展现状而言,高端白酒在白酒市场中依然保持着持续,良好,向上的发展态势,这与社会消费能力提高和高端白酒价格上涨有很大的关系.但通过分析可以发现,同为高端白酒市场的龙头企业,贵州茅台的财务状况和获利能力均优于五粮液.但五粮液的市场竞争能力和发展空间已对贵州茅台构成了很大的威胁.因此,两家公司都应该以市场为导向,全面提高产品质量,增强盈利能力和企业的综合竞争力,以期获得企业持续的增长,不断获得新的竞争优势,取得更好的战略地位. (作者单位:淮南师范学院经济与管理系)责任编辑云帅35。

五粮液财务报告分析(3篇)

第1篇摘要五粮液作为中国著名的白酒品牌,其财务状况一直是市场关注的焦点。

本文通过对五粮液近年来的财务报告进行深入分析,旨在揭示其经营状况、盈利能力、偿债能力、运营能力以及发展前景等方面的信息,为投资者和消费者提供参考。

一、五粮液公司简介五粮液股份有限公司成立于1952年,总部位于四川省宜宾市,是中国著名的白酒生产企业。

公司主要从事白酒的研发、生产和销售,产品以五粮液系列白酒为主,包括五粮液、五粮春、五粮醇等。

五粮液品牌在国内白酒市场享有极高的知名度和美誉度。

二、财务报表分析1. 营业收入与利润分析(1)营业收入分析从五粮液近年来的财务报表可以看出,公司营业收入呈现稳步增长的趋势。

以下为五粮液2018年至2022年的营业收入情况:年份营业收入(亿元)2018 348.462019 415.762020 542.722021 580.122022 646.78从数据可以看出,五粮液营业收入在五年内增长了近一倍,说明公司产品在市场上的需求旺盛,品牌影响力不断提升。

(2)利润分析五粮液公司净利润也呈现出逐年增长的趋势。

以下为五粮液2018年至2022年的净利润情况:年份净利润(亿元)2018 78.692019 93.112020 106.782021 121.762022 141.93从数据可以看出,五粮液净利润在五年内增长了近一倍,说明公司盈利能力较强。

2. 盈利能力分析(1)毛利率分析五粮液毛利率一直保持在较高水平,以下为五粮液2018年至2022年的毛利率情况:年份毛利率(%)2018 76.352019 77.762020 78.572021 79.822022 80.76从数据可以看出,五粮液毛利率在五年内逐年提高,说明公司产品附加值较高,盈利能力较强。

(2)净利率分析五粮液净利率也呈现出逐年增长的趋势,以下为五粮液2018年至2022年的净利率情况:年份净利率(%)2018 22.652019 22.352021 21.152022 21.93从数据可以看出,五粮液净利率在五年内波动较大,但总体呈现上升趋势,说明公司盈利能力较强。

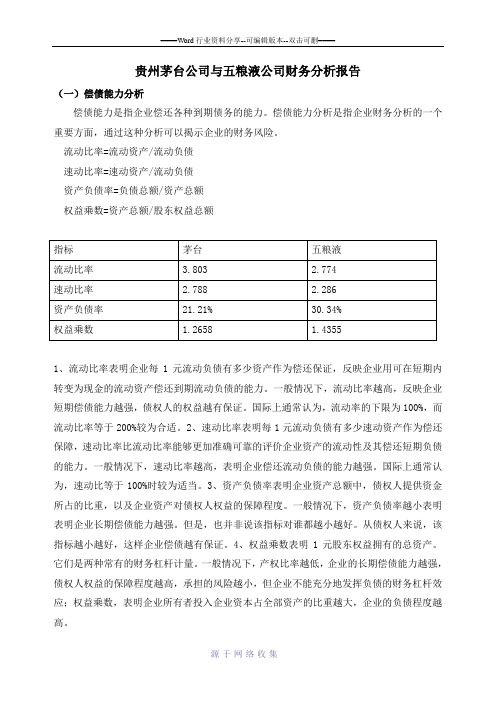

贵州茅台公司与五粮液公司财务分析报告

贵州茅台公司与五粮液公司财务分析报告(一)偿债能力分析偿债能力是指企业偿还各种到期债务的能力。

偿债能力分析是指企业财务分析的一个重要方面,通过这种分析可以揭示企业的财务风险。

流动比率=流动资产/流动负债速动比率=速动资产/流动负债资产负债率=负债总额/资产总额权益乘数=资产总额/股东权益总额1、流动比率表明企业每1元流动负债有多少资产作为偿还保证,反映企业用可在短期内转变为现金的流动资产偿还到期流动负债的能力。

一般情况下,流动比率越高,反映企业短期偿债能力越强,债权人的权益越有保证。

国际上通常认为,流动率的下限为100%,而流动比率等于200%较为合适。

2、速动比率表明每1元流动负债有多少速动资产作为偿还保障,速动比率比流动比率能够更加准确可靠的评价企业资产的流动性及其偿还短期负债的能力。

一般情况下,速动比率越高,表明企业偿还流动负债的能力越强。

国际上通常认为,速动比等于100%时较为适当。

3、资产负债率表明企业资产总额中,债权人提供资金所占的比重,以及企业资产对债权人权益的保障程度。

一般情况下,资产负债率越小表明表明企业长期偿债能力越强。

但是,也并非说该指标对谁都越小越好。

从债权人来说,该指标越小越好,这样企业偿债越有保证。

4、权益乘数表明1元股东权益拥有的总资产。

它们是两种常有的财务杠杆计量。

一般情况下,产权比率越低,企业的长期偿债能力越强,债权人权益的保障程度越高,承担的风险越小,但企业不能充分地发挥负债的财务杠杆效应;权益乘数,表明企业所有者投入企业资本占全部资产的比重越大,企业的负债程度越高。

可以看出贵州茅台的流动比率比五粮液比率相对较高,同时速动比率也要高于五粮液速动比率,从流动比率和速动比率上判断贵州茅台在流动性和短期偿债能力上优于五粮液,而贵州茅台的资产负债率和权益乘数低于五粮液。

可以说茅台长期偿债能力优于五粮液,但是茅台的资产负债率过低,说明其财务杠杆比率较低,企业没有充分利用负债经营的好处,权益乘数较低,说明企业没有充分利用财务杠杆的作用。

五粮液财务报告分析范文(3篇)

第1篇一、引言五粮液作为中国著名的白酒品牌,其财务报告的分析对于投资者、消费者以及相关利益方具有重要意义。

本文将从五粮液的财务报表出发,对其盈利能力、偿债能力、运营能力、成长能力等方面进行分析,以期为各方提供有益的参考。

二、盈利能力分析1. 营业收入分析五粮液近年来营业收入持续增长,表明公司产品市场需求旺盛。

以下为五粮液近年营业收入情况:(1)2018年:营业收入约为528.57亿元,同比增长27.16%。

(2)2019年:营业收入约为636.99亿元,同比增长19.86%。

(3)2020年:营业收入约为741.57亿元,同比增长16.22%。

从以上数据可以看出,五粮液营业收入在2018年至2020年期间呈现稳步增长态势。

2. 利润分析五粮液近年来净利润也呈现持续增长趋势。

以下为五粮液近年净利润情况:(1)2018年:净利润约为107.06亿元,同比增长31.57%。

(2)2019年:净利润约为136.58亿元,同比增长27.75%。

(3)2020年:净利润约为155.57亿元,同比增长13.67%。

从以上数据可以看出,五粮液净利润在2018年至2020年期间呈现稳步增长态势。

3. 盈利能力指标分析(1)毛利率:五粮液毛利率近年来一直保持在较高水平,表明公司产品具有较强的盈利能力。

以下为五粮液近年毛利率情况:2018年:毛利率约为75.57%。

2019年:毛利率约为74.06%。

2020年:毛利率约为73.76%。

(2)净利率:五粮液净利率近年来一直保持在较高水平,表明公司盈利能力较强。

以下为五粮液近年净利率情况:2018年:净利率约为20.21%。

2019年:净利率约为21.34%。

2020年:净利率约为20.83%。

三、偿债能力分析1. 流动比率分析五粮液流动比率近年来一直保持在较高水平,表明公司短期偿债能力较强。

以下为五粮液近年流动比率情况:2018年:流动比率约为2.12。

2019年:流动比率约为2.28。

五粮液与贵州茅台盈利能力与投资价值比较分析

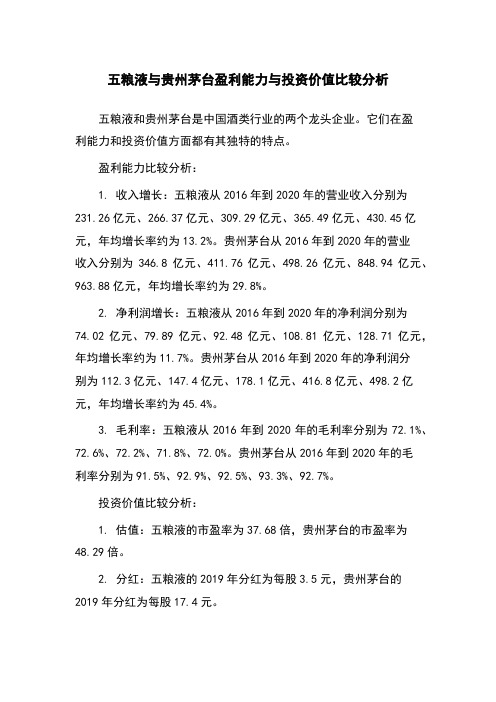

五粮液与贵州茅台盈利能力与投资价值比较分析五粮液和贵州茅台是中国酒类行业的两个龙头企业。

它们在盈利能力和投资价值方面都有其独特的特点。

盈利能力比较分析:1. 收入增长:五粮液从2016年到2020年的营业收入分别为231.26亿元、266.37亿元、309.29亿元、365.49亿元、430.45亿元,年均增长率约为13.2%。

贵州茅台从2016年到2020年的营业收入分别为346.8亿元、411.76亿元、498.26亿元、848.94亿元、963.88亿元,年均增长率约为29.8%。

2. 净利润增长:五粮液从2016年到2020年的净利润分别为74.02亿元、79.89亿元、92.48亿元、108.81亿元、128.71亿元,年均增长率约为11.7%。

贵州茅台从2016年到2020年的净利润分别为112.3亿元、147.4亿元、178.1亿元、416.8亿元、498.2亿元,年均增长率约为45.4%。

3. 毛利率:五粮液从2016年到2020年的毛利率分别为72.1%、72.6%、72.2%、71.8%、72.0%。

贵州茅台从2016年到2020年的毛利率分别为91.5%、92.9%、92.5%、93.3%、92.7%。

投资价值比较分析:1. 估值:五粮液的市盈率为37.68倍,贵州茅台的市盈率为48.29倍。

2. 分红:五粮液的2019年分红为每股3.5元,贵州茅台的2019年分红为每股17.4元。

3. 市值:五粮液的市值约为1.49万亿元,贵州茅台的市值约为2.27万亿元。

总体而言,贵州茅台的盈利能力和投资价值较五粮液更强。

贵州茅台在近五年的增长速度明显快于五粮液。

但是五粮液在毛利率保持稳定,分红稳定,市值也相对较稳定。

所以,投资者需要根据个人风险偏好和投资目的来选择适合自己的股票。

白酒行业贵州茅台、洋河股份、五粮液财务分析——毛利率、存货周转率分析

白酒行业贵州茅台、洋河股份、五粮液财务分析——毛利率、存货周转率分析一、毛利率分析白酒行业的毛利率水普遍较高,其中高端品牌酒企的高毛利率尤为突出:据统计,白酒行业平均毛利率为70%左右,其中贵州茅台的毛利率近年来一直稳居90%以上,仅在2017年第一次跌破90%。

主要原因在于高端白酒品牌在拥有垄断性资源或稀缺性资源基础上获得定价权。

尤其近两年在白酒行业消费持续升级的背景下,国内中高端白酒行业纷纷将产品结构向高端聚焦,并施以“控量涨价”的市场策略,“卖得更好”的中高档酒成为业绩驱动主力,从而推高毛利率。

然而,贵州茅台2015年-2017年毛利率连续小幅下降,原因如下:1.受产能和库存限制,茅台高端酒销量稳定,最近两年随着系列酒的放量,销售占比有所下降,茅台整体毛利率下降个点至,近年来第一次跌破90%。

2.根据川国税函【2017】128号文件,公司对部分产品消费税最低计税价格进行了重新核定,带来了消费税税基的提高。

按照2017年5月消费税新规,从价税按照生产环节价格(最低计税价格为最后一级销售单位对外销售价格的60%)的20%、从量税按照销量每公斤1元计算缴纳,行业内的主要酒企的理论消费税率将达到12%以上的水平。

贵州茅台依靠高端豪华品牌形象优势获得的定价权,受消费税影响更为明显,消费税税基提高导致从价计税部分增加,茅台酒的吨酒成本快于吨酒价格上涨幅度导致,整体利率受消费税影响。

总体来看,贵州茅台在产品获利能力上明显高于五粮液和洋河股份.这种差别主要反映在毛利率和销售净利率上。

究其原因,主要是贵州茅台的产品结构不同,被称为国酒的贵州茅台主营高档酒.其巨大的品牌价值及市场认知度使得其产品在与其他产品的竞争中占据优势;而主要经营中档酒的洋河股份属于后起之秀,其主要竞争优势在于灵活的经营模式。

随着2018年茅台提价,毛利率和净利润率还会继续上升,这就是茅台盈利的秘密所在——无可撼动的品牌效应,真正的酒香不怕巷子深。

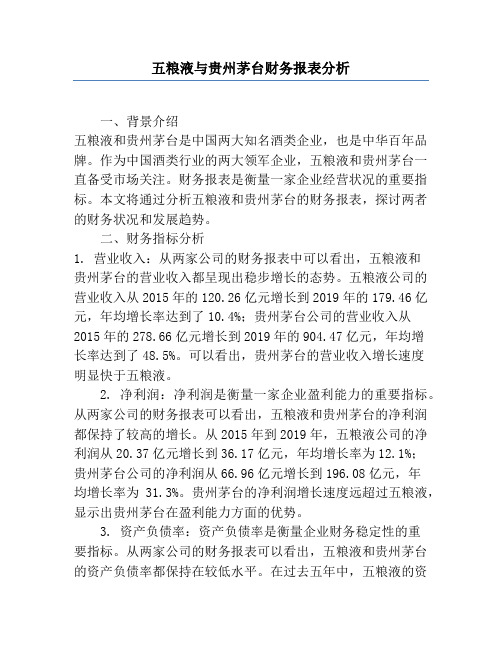

五粮液与贵州茅台财务报表分析

五粮液与贵州茅台财务报表分析一、背景介绍五粮液和贵州茅台是中国两大知名酒类企业,也是中华百年品牌。

作为中国酒类行业的两大领军企业,五粮液和贵州茅台一直备受市场关注。

财务报表是衡量一家企业经营状况的重要指标。

本文将通过分析五粮液和贵州茅台的财务报表,探讨两者的财务状况和发展趋势。

二、财务指标分析1. 营业收入:从两家公司的财务报表中可以看出,五粮液和贵州茅台的营业收入都呈现出稳步增长的态势。

五粮液公司的营业收入从2015年的120.26亿元增长到2019年的179.46亿元,年均增长率达到了10.4%;贵州茅台公司的营业收入从2015年的278.66亿元增长到2019年的904.47亿元,年均增长率达到了48.5%。

可以看出,贵州茅台的营业收入增长速度明显快于五粮液。

2. 净利润:净利润是衡量一家企业盈利能力的重要指标。

从两家公司的财务报表可以看出,五粮液和贵州茅台的净利润都保持了较高的增长。

从2015年到2019年,五粮液公司的净利润从20.37亿元增长到36.17亿元,年均增长率为12.1%;贵州茅台公司的净利润从66.96亿元增长到196.08亿元,年均增长率为31.3%。

贵州茅台的净利润增长速度远超过五粮液,显示出贵州茅台在盈利能力方面的优势。

3. 资产负债率:资产负债率是衡量企业财务稳定性的重要指标。

从两家公司的财务报表可以看出,五粮液和贵州茅台的资产负债率都保持在较低水平。

在过去五年中,五粮液的资产负债率从44.5%降至38.6%,贵州茅台的资产负债率从41.1%降至32.5%。

可以看出,贵州茅台的资产负债率相对较低,显示出了贵州茅台财务稳定性方面的优势。

4. 营业成本及毛利率:营业成本和毛利率是衡量企业盈利能力的重要指标。

从两家公司的财务报表中可以看出,五粮液和贵州茅台的营业成本和毛利率呈现不同的发展趋势。

五粮液公司的营业成本从2015年的71.75亿元增长到2019年的111.82亿元,年均增长率为11.6%;贵州茅台公司的营业成本从2015年的135.28亿元增长到2019年的458.97亿元,年均增长率为36.5%。

茅台和五粮液财务分析对比

摘要:本文以白酒行业中的宜宾五粮液股份有限公司和贵州茅台酒股份有限公司为研究对象,从投资者的角度对其2007、2008、2009、2010年的财务报表进行了综合分析,对其基本财务数据的变动情况、偿债能力、资产经营能力、盈利能力以及行业成长性等方面进行了评价,并在此基础上对白酒行业投资提出了一些建议。

关键词:白酒行业上市公司财务分析一、行业概况据《中国酿酒产业“十二五”规划》,至2015年,白酒行业的产量预计将达到960万吨,比“十一五”末期增长8%,年均递增1.5%,销售收入将达到4300亿元,比“十一五”末期增长60%。

我国白酒行业的发展即将步入黄金时代,白酒行业的整体发展水平将得到进一步提高。

同时我国白酒行业也将会面临更为严峻的考验,例如啤酒、葡萄酒等替代品的竞争,外资介入白酒行业步伐的加快,白酒行业长期处于小乱散的行业状态等,均为白酒行业的发展带来了极大的不确定性。

二、公司概况2.1贵州茅台公司背景介绍茅台公司是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

茅台酒历史悠久,源远流长,是酱香型白酒的典型代表,享有“国酒”的美称。

目前,公司茅台酒年生产量已突破一万吨,43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间,茅台王子酒、茅台迎宾酒满足了中低档消费者的需求,15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白,在国内独创年代梯级式的产品开发模式。

公司产品形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

2.2宜宾五粮液公司背景介绍宜宾五粮液公司是以五粮液及其系列酒的生产、销售为主要产业,同时生产经营、精密塑胶制品、大中小高精尖注射和冲压模具现代制造产业,以及生物工程为发展产业,药业工业、印刷业、电子器件产业、物流运输和相关的服务业的具有深厚企业文化的现代化企业集团。

贵州茅台公司与五粮液公司财务对比分析研究

在修改润色过程中,我们重点文章的逻辑性和表达的准确性。首先,我们对 文章的结构进行了调整,使其更加清晰地呈现分析过程和结论。其次,我们对数 据进行了进一步的处理和可视化,以便读者可以更直观地了解数据背后的信息。 最后,我们对文章的语言进行了精炼和修饰,确保文章的表达准确无误。

总的来说,通过对五粮液和贵州茅台的财务报表分析,我们可以看到这两家 公司在不同方面均具有优势。投资者可以根据自己的投资目标和风险承受能力, 选择适合自己的投资标的。希望本次演示的分析能为投资者的决策提供有价值的 参考。

这表明贵州茅台公司的库存管理能力较强,能够更好地应对市场变化和需求 波动。 (4)发展能力对比在未来发展能力方面,贵州茅台公司和五粮液公司都具 有较强的潜力。根据资料显示,贵州茅台公司和五粮液公司的营收增长率均较高, 表明两家公司都在积极拓展市场,寻求新的增长点。但在拓展模式和战略布局方 面,两家公司存在一定差异。贵州茅台公司更加注重品牌建设和品质提升,而五 粮液公司则更加注重多元化发展和国际市场拓展。

(2)偿债能力对比在偿债能力方面,贵州茅台公司同样具有明显优势。其资 产负债率较低,为50%左右,而五粮液公司的资产负债率较高,为70%左右。这意 味着贵州茅台公司具有较强的偿债能力,相应的财务风险较低。 (3)运营能力对 比从运营能力来看,贵州茅台公司同样具有优势。根据资料显示,贵州茅台公司 的存货周转率较高,而五粮液公司的存货周转率相对较低。

引言

作为中国著名的白酒企业,贵州茅台公司一直以来都是投资者和财务分析者 的焦点。了解贵州茅台公司的财务状况、经营成果和现金流量情况对于评估其业 绩和未来发展具有重要意义。本次演示将通过对贵州茅台公司财务报表的深入分 析,探讨公司的财务状况及经营能力。

关键词引入

基于竞争力模型的企业财务分析以茅台和五粮液为例

基于竞争力模型的企业财务分析以茅台和五粮液为例一、本文概述Overview of this article随着全球经济一体化的深入发展,企业间的竞争日益激烈。

在这种背景下,财务分析作为企业战略决策的重要依据,其重要性日益凸显。

本文旨在通过构建竞争力模型,以贵州茅台和五粮液两家中国白酒行业的领军企业为例,深入剖析其财务状况,从而揭示企业竞争力与财务分析之间的内在联系。

With the deepening development of global economic integration, competition among enterprises is becoming increasingly fierce. In this context, financial analysis, as an important basis for corporate strategic decision-making, is becoming increasingly important. This paper aims to analyze the financial situation of two leading enterprises in Chinese Baijiu's liquor industry, Kweichow Moutai and Wuliangye, by building a competitiveness model, so as to reveal the internal relationship between enterprise competitiveness and financialanalysis.本文将对竞争力模型进行理论阐述,明确财务分析在企业竞争力评估中的核心地位。

接着,通过对茅台和五粮液两家公司的财务报表进行详细解读,运用财务比率分析、杜邦分析等方法,深入剖析其盈利能力、偿债能力、运营效率和成长潜力等方面的财务状况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国白酒行业的财务分析与比较以茅台五粮液为例2018届毕业生毕业论文题目: 我国白酒行业的财务分析与比较--- 以茅台、五粮液为例院系名称:专业班级:学生姓名:学号:指导教师:教师职称:2011年5月30日摘要白酒行业是一个古老而专门的行业,对我国国民经济建设和进展起着举足轻重的作用,对它的研究具有专门重要的现实意义。

对治理者和外部投资者来说,一份科学合理的报表分析报告具有较高的参考价值。

在现行的财务分析体系下对有专门性的行业或企业进行合并财务分析成为一种困难,成为是企业投资者和治理者关注的重点。

这就迫使投资者和治理者要对白酒行业的财务报表有个合理科学的分析。

本文在对中国白酒行业进展现状进行介绍的基础上,详细介绍了最近4年的进展趋势,并对中国白酒行业进展的需求和产量、规模与集中度、相关行业、行业重点企业等方面进行了深入的研究,以茅台和五粮液为例,进行财务报表分析,进而指出了中国行业白酒进展中存在的问题及改进的计策。

财务分析的要紧目的在于评判公司过去的经营成果,衡量公司日前的财务状况,推测以后的进展趋势。

财务分析包括:公司的资本结构分析、偿债能力分析、盈利能力分析、资产运用效率分析、资金流转分析等,要紧着眼于公司的财务状况、经营成果以及内部治理的诊断分析和总结。

而通过对两个同类企业的各项财务指标的对比研究和财务指标的趋势分析,能够找出两个企业间存在的经营差距以及以后的进展趋势。

关键词:白酒合并报表财务分析Title Analysis and Compare of the Combined Statements Financial of Thechina’s Liquor Industry—Case in Maotai and WuliangyeAbstractWine has a long history and is a special industry in China. She has a crucial role on China’s National economic construction and development, so it’s necessar y and important to research it. For managers and external investor, a scientific and reasonable statement analysis report is of high reference value. It is difficult to analysis the consolidated financial statements under the existing financial system,so consolidated financial statements for liquor industry is very important. Reasonable scientific analysis for l iquor industry’s consolidated financial statements become much more necessary.On the base of statement of Wine industry’s development status in China, this thesis also introduce her extended range in last 4 years, and make an in-depth study about it. Such as through financial analysis of Maotai and Wuliangye ,then refer to the problem in Steel Industry and make an improvement plan.Financial analysis aim at judging compan y‘s operating results in past days; measuring company's financial situation; predicting the future development tendency. Financial analysis including: the capital structure analysis, solvency analysis, profitability analysis, assets to use efficiency analysis, capital flow analysis and so on. Its major is the company's financial situation, Operation results and the analysis and summarize of internal management.Though compared with every financial indicator between two similar enterprises and analysis, find out a gap between them and developing trend in future.Keywords wine combined statements financial analysis目次1 引言 (5)1.1选题背景 (5)1.2研究目的和意义 (5)1.3文献综述 (6)1.4 研究内容与方法 (8)2 我国白酒行业进展状况及分析 (9)2.1白酒行业产量与供需状况及分析 (9)2.2行业集中度分析 (11)2.3白酒相关行业进展状况及分析 (11)2.4白酒行业中的重点企业 (12)2.5茅台、五粮液的进展状况 (12)3 我国白酒行业财务分析 (12)3.1白酒行业上市企业对外财务报表特点 (12)3.2合并财务报表特点 (13)3.3 合并报表的局限性 (13)3.4 更适合白酒行业合并报表财务分析的改进思路 (14)4 茅台、五粮液合并财务报表分析 (14)4.1茅台、五粮液财务报表分析相关背景资料 (14)4.2财务分析体系与财务指标的选择 (15)4.3财务指标的比较分析 (15)5 我国白酒行业的进展计策 (28)5.1白酒行业的竞争力量 (28)5.2白酒行业的进展风险 (28)5.3白酒行业的进展计策 (29)结论 (31)致谢 (32)参考文献 (33)1 引言1.1选题背景随着经济的进展,人们生活质量的提高,白酒行业中的中高档酒的市场份额不断提高,专门是高档白酒企业连续的高额利润率,使得越来越多的国内外投资者开始关注那个传奇的行业。

但关于投资者来说,企业表面的高额利润并不能作为投资的可靠依据,而一份科学合理的报表分析报告就会具有较高的参考价值。

此外,关于白酒企业集团的高层治理者来说,企业合并会计报表是他们把握企业集团运营状况的重要依据。

因此,一份较为完善的行业或者企业财务报表分析报告成为投资者和治理者提供更多有利用价值的企业信息的必要参考。

财务报表对投资者和治理者都至关重要,但现行的财务报告分析指标和体系在理论上差不多上以独立实体企业作为研究对象,对合并报表的分析还有专门多漏洞和空白之处;财务指标在运用过程中存在有理论和实际、普遍和具体的差距,有望进一步改进。

这就使得如何在现行的财务分析体系下对有专门性的行业或企业进行合并财务分析成为一种困难,也是企业投资者和治理者关注的重点。

这就迫使投资者和治理者要对白酒行业的财务报表有个合理科学的分析。

1.2研究目的和意义本文通过对白酒行业的财务分析专门是茅台、五粮液07-10年的合并财务报表分析,从而得出白酒行业进展趋势以及茅台、五粮液的财务对比、投资价值对比,同时本文也在白酒行业的特点的基础上,对现行的财务指标进行相应的修改和说明,从而更有实际使用价值。

行业整体情形是治理或者投资者进行治理或者投资时必须要清晰信息之一,其次,一套合理科学有实际价值的报表分析体系以及财务报表分析指标,一方面会让投资者专门清晰看到企业以后的进展趋势以及投资价值和预期回报,增加了外部投资者对同行业相关公司的财务数据的比较与研究,便于做出更明智的投资,另一方面也能给出内部治理者清醒的治理思路和治理重点。

1.3文献综述1.3.1财务分析国外研究现状在国外,关于合并报表的分析问题的研究有David F.Hawkins 2000年在Corporate Financial Reportink and Analysis(Text and Cases)中提到“合并子公司向母公司转移现金的能力可能会收到某些限制。

假如子公司直截了当进行外部融资的话,这种情形极有可能发生。

假如存在这些限制因素,部分合并现金流可能无法用以分发股利或者对其子公司进行再投资。

”以及“使用合并报表进行分析时,需要记住的专门重要的一点确实是,相关于来源不能操纵的被投资企业的收益,来自于那些财务政策受到母公司阻碍的未合并实体的股权收益价值更大。

”关于如何使用合并财务报表,Robert F.Meigs教授1999年在文章(Accounting:The Baais For Business Decisions)中也曾提到的观点是利益相关者能够通过合并财务报表获得有用的信息以关心制定投资决策和借贷决策;获得有用的信息以关心对以后的现金流的数量、时刻以及不确定性进行合理的评估;获得有用的信息以关心反映企业拥有的资源以及能够操纵使用的资源,同时还反映拥有的资源以及能够操纵使用的资源的增加减少等变化情形。

1.3.2 财务分析国内研究现状随着经济进展,合并报表在财务分析中的重要性日益显现,但从国内的合并财务报表的研究现状来看,大部分差不多上集中于合并报表分析体系的理论性的研究。

第一,合并财务报表的分析包括合并财务报表的分析对象、分析主体及其信息需求、分析框架、分析的阻碍因素的四个方面(潘皓青,2006)。

其次,从合并报表分析逻辑上看,对合并报表的分析可从母公司个别报表开始,通过对母公司“长期股权投资”及“投资收益”的分析,追踪子公司、合营企业及联营企业的经营情形。

因此,不同的分析目的,其逻辑起点并非完全相同(朱莲美,2018)。

最后,要对企业作出全面、深入的财务分析,正确地评判企业的各方面状况,必须有一个比较完善的财务报表分析理论框架体系,内容应包括财务方面的信息以及能阻碍到财务状况的重要非财务信息(郑春香,2018)。