计量经济学 庞皓

(完整word版)《计量经济学》第二版-庞皓-试卷2

2009第一学期《计量经济学》试卷一、填空题(20%, 每空1分)1.计量经济学是以 为指导, 以 为依据, 以 为方法, 以计算机专用软件为手段, 研究经济关系和经济活动的 规律及其应用, 并以建立和应用经济数学模型为核心的一门经济学学科。

2、对于计量经济模型的检验的内容, 一般分为四种形式的检验: 、 、 和 。

3.在计量经济学中线性模型的“线性”有两种解释: 一是模型就 而言是线性的, 二是模型就 而言是线性的。

在计量经济学中, 从回归理论的发展和参数的估计方法考虑, 通常是就 而言来判断是否线性回归模型。

4.简单线性回归模型的五条基本假定是: (1) ;(2) ; (3) ;(4) ;(5) 。

5.根据高斯-马尔可夫定理, 最小二乘估计具有四个性质: (1) 、(2) 、(3) 、(4) 。

二、判断题(10%, 每题1分, 请将×或√写在表格中, 否则该题不得分。

) 1.( )经典线性回归模型 的零均值假设是指 。

2.( )对经济计量模型进行的各种检验中, 经济准则检验是第一位的, 如果经济准则检验无效, 则只能放弃模型。

3.( )如果可决系数r2等于0.8, 说明在总变差中有80%是可以由所拟合的回归直线作出解释的。

4.( )当估计标准误差s =0时, 说明被解释变量的观测值Yi 与回归估计值Ŷi 完全一致。

5.( )若X 与Y 为函数关系, 则相关系数| r|=1。

6、( )对于单个回归系数进行t -检验, 目的在于检验参数的估计量是否等于参数真值。

7、( )描述产品平均成本(Y )依存产品产量(X )而变动的关系, 适宜配合倒数变换模型 。

8、( )依据样本资料计算的相关系数r 是一个随机变量。

9、( )在使用横截面数据进行经济计量分析时, 要求指标统计的对象及其范围必须相同。

10、( )在经济计量研究中, 有时引入滞后内生变量作为解释变量, 作为解释变量的滞后内生变量是非随机变量。

计量经济学 庞皓 第三版课后答案

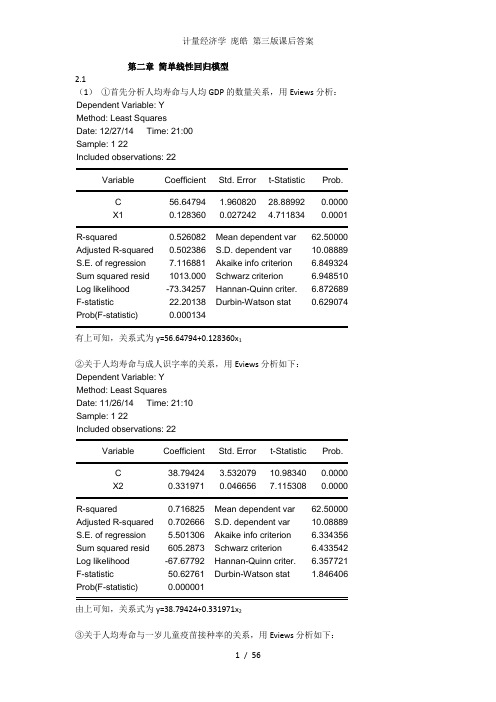

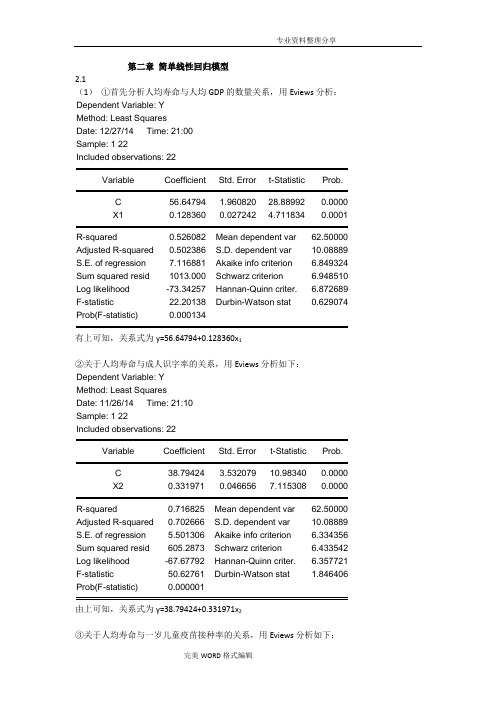

第二章简单线性回归模型2.1(1)①首先分析人均寿命与人均GDP的数量关系,用Eviews分析:Dependent Variable: YMethod: Least SquaresDate: 12/27/14 Time: 21:00Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 56.64794 1.960820 28.88992 0.0000X1 0.128360 0.027242 4.711834 0.0001R-squared 0.526082 Mean dependent var 62.50000 Adjusted R-squared 0.502386 S.D. dependent var 10.08889 S.E. of regression 7.116881 Akaike info criterion 6.849324 Sum squared resid 1013.000 Schwarz criterion 6.948510 Log likelihood -73.34257 Hannan-Quinn criter. 6.872689 F-statistic 22.20138 Durbin-Watson stat 0.629074 Prob(F-statistic) 0.000134有上可知,关系式为y=56.64794+0.128360x1②关于人均寿命与成人识字率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 21:10Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 38.79424 3.532079 10.98340 0.0000X2 0.331971 0.046656 7.115308 0.0000R-squared 0.716825 Mean dependent var 62.50000 Adjusted R-squared 0.702666 S.D. dependent var 10.08889 S.E. of regression 5.501306 Akaike info criterion 6.334356 Sum squared resid 605.2873 Schwarz criterion 6.433542 Log likelihood -67.67792 Hannan-Quinn criter. 6.357721 F-statistic 50.62761 Durbin-Watson stat 1.846406 Prob(F-statistic) 0.000001由上可知,关系式为y=38.79424+0.331971x2③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 21:14Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 31.79956 6.536434 4.864971 0.0001X3 0.387276 0.080260 4.825285 0.0001R-squared 0.537929 Mean dependent var 62.50000Adjusted R-squared 0.514825 S.D. dependent var 10.08889S.E. of regression 7.027364 Akaike info criterion 6.824009Sum squared resid 987.6770 Schwarz criterion 6.923194Log likelihood -73.06409 Hannan-Quinn criter. 6.847374F-statistic 23.28338 Durbin-Watson stat 0.952555Prob(F-statistic) 0.000103由上可知,关系式为y=31.79956+0.387276x3(2)①关于人均寿命与人均GDP模型,由上可知,可决系数为0.526082,说明所建模型整体上对样本数据拟合较好。

计量经济学课件庞皓第四章

计量经济学课件庞皓第四章简介本文档是关于计量经济学课程中庞皓第四章的课件摘要。

本章重点讲解了关于回归模型的假设检验和模型选择的内容。

通过学习本章,我们将能够对回归模型的假设进行检验,并了解如何选择最合适的模型来解释我们的数据。

回归模型的假设检验回归模型的假设检验是计量经济学中的重要内容,它帮助我们判断我们的回归模型是否有效,以及通过对模型参数的假设进行检验来评估模型的准确性。

本节我们将学习三个重要的假设检验:线性关系、零斜率以及模型中的其他假设。

1. 线性关系的检验在回归模型中,我们假设解释变量和被解释变量之间存在线性关系。

我们可以使用各种统计方法来检验线性关系,其中最常用的方法是利用t统计量对斜率进行假设检验。

具体地,我们对斜率的假设进行如下检验:H0:斜率等于零,即变量之间不存在线性关系。

Ha:斜率不等于零,即变量之间存在线性关系。

我们可以根据t统计量的计算结果,来判断是否拒绝原假设。

2. 零斜率的检验当我们在回归模型中引入一个变量时,我们可以对该变量的斜率进行检验,来判断该变量对模型的解释能力是否显著。

具体地,我们对斜率的假设进行如下检验:H0:斜率等于零,即该变量对模型的解释能力不显著。

Ha:斜率不等于零,即该变量对模型的解释能力显著。

我们可以根据t统计量的计算结果,来判断是否拒绝原假设。

3. 模型中的其他假设检验除了线性关系和零斜率的检验,回归模型中还有其他重要的假设需要进行检验,包括误差项的正态性、异方差性以及自相关性的检验。

这些假设检验对于模型的有效性评估至关重要。

模型选择在计量经济学中,我们常常面临多个模型的选择问题,如何选择最合适的模型来解释我们的数据是一个重要的问题。

本节将介绍两种常用的模型选择方法:最小二乘法(OLS)和信息准则。

1. 最小二乘法(OLS)最小二乘法是回归模型中最常用的估计方法,它通过最小化观测值和模型估计值之间的残差平方和,来得到模型的最优拟合。

最小二乘法通过估计出的模型参数来评估模型的拟合效果,我们可以根据拟合优度以及估计参数的显著性来选择最优模型。

计量经济学课件(庞浩版)

劳动经济学中经常运用联立方程模型来研究劳动力市场中 的各种问题,如工资决定、就业与失业、劳动力流动等。 例如,可以构建一个包含工资方程和就业方程的联立方程 模型,以分析最低工资制度对就业和工资水平的影响。

06

CATALOGUE

面板数据计量经济学模型

面板数据基本概念与特点

面板数据定义

面板数据是指在时间序列上取多个截面,在这些截面上同时选取样本观测值所构成的样 本数据。

面板数据模型估计方法及应用举例

估计方法

面板数据模型的估计方法主要有最小二乘法 、广义最小二乘法和极大似然法等。

应用举例

面板数据模型在经济学、金融学、社会学等 领域有广泛的应用,如经济增长、劳动力市 场、金融市场、环境经济学等问题的研究。 例如,可以利用面板数据模型研究不同国家 经济增长的影响因素,或者分析某个政策对 不同地区或不同群体的影响效果。

模型设定

多元线性回归模型是描述多个自变量与一 个因变量之间线性关系的模型,形式为 Y=β0+β1X1+β2X2+...+βkXk+u。

假设ห้องสมุดไป่ตู้验

对各个自变量的回归系数进行假设检验, 判断其是否显著不为零。

参数估计

通过最小二乘法等方法对模型中的参数进 行估计,得到各个自变量的回归系数估计 值。

多重共线性问题

采用逐步回归法、岭回归法、主成分分析法等方法对多重 共线性进行修正,同时也可以通过增加样本容量或收集更 多信息来缓解多重共线性的影响。

04

CATALOGUE

时间序列计量经济学模型

时间序列基本概念与性质

时间序列定义

按时间顺序排列的一组数据,反映现象随时间 变化的发展过程。

庞皓计量经济学(第四版)课后答案

第一章导论第一节什么是计量经济学计量经济学是现代经济学的重要分支。

为了深入学习计量经济学的理论与方法,有必要首先从整体上对计量经济学有一些概略性的认识,了解计量经济学的性质、基本思想、基本研究方法以及若干常用的基本概念。

一、计量经济学的产生与发展在对实际经济问题的研究中,经常需要对经济活动及其数量变动规律作定量的分析。

例如,为了研究中国经济的增长,需要分析中国国内生产总值(GDP)变动的状况? 分析有哪些主要因素会影响中国GDP的增长?分析中国的GDP与各种主要影响因素关系的性质是什么?分析各种因素对中国GDP影响的程度和具体数量规律是什么?分析所得到的数量分析结果的可靠性如何?还要分析经济增长的政策效应,或者预测中国GDP发展的趋势。

显然,对这类经济问题的定量分析,需要解决一些共性问题:提出所研究的经济问题及度量方式,确定表现研究对象的经济变量(如用GDP的变动度量经济的增长);分析对研究对象变动有影响的主要因素,选择若干作为影响因素的变量;分析各种影响因素与所研究经济现象相互关系的性质,决定相互联系的数学关系式;运用科学的数量分析方法,确定所研究的经济对象与各种影响因素间具体的数量规律;运用统计方法分析和检验所得数量结论的可靠性;运用数量研究的结果作经济分析和预测。

对社会经济问题数量规律的研究具有普遍性,计量经济学是专门研究这类问题的经济学科。

计量经济学(Econometrics)这个词是挪威经济学家、第一届诺贝尔经济学奖获得者弗瑞希(R.Frisch)在其1926年发表的《论纯经济问题》一文中,按照”生物计量学”(Biometrics)一词的结构仿造出来的。

Econometrics一词的本意是指“经济度量”,研究对经济现象和经济关系的计量方法,因此有时也译为“经济计量学”。

将Econometrics译为计量经济学,是为了强调计量经济学是一门经济学科,不仅要研究经济现象的计量方法,而且要研究经济现象发展变化的数量规律。

计量经济学 - 庞皓 - 第三版课后答案

计量经济学 - 庞皓 - 第三版课后答案第二章简单线性回归模型 2.1(1)①首先分析人均寿命与人均GDP的数量关系,用Eviews分析: Dependent Variable: Y Method: Least Squares Date: 12/27/14 Time: 21:00 Sample: 1 22 Included observations: 22Variable Coefficient Std. Error t-Statistic Prob. C 56.64794 1.960820 28.88992 0.0000 X1 0.128360 0.027242 4.711834 0.0001 R-squared 0.526082 Mean dependent var 62.50000Adjusted R-squared 0.502386 S.D. dependent var 10.08889 S.E. of regression 7.116881 Akaike info criterion 6.849324 Sum squared resid 1013.000 Schwarz criterion 6.948510 Log likelihood -73.34257 Hannan-Quinn criter. 6.872689 F-statistic 22.20218 Durbin-Watson stat 0.629074 Prob(F-statistic) 0.000134有上可知,关系式为y=56.64794+0.128360x1②关于人均寿命与成人识字率的关系,用Eviews分析如下: Dependent Variable: Y Method: Least Squares Date: 11/26/14 Time: 21:10 Sample: 1 22 Included observations: 22Variable Coefficient Std. Error t-Statistic Prob. C 38.79424 3.532079 10.98340 0.0000 X2 0.331971 0.046656 7.115308 0.0000 R-squared 0.716825 Mean dependent var 62.50000Adjusted R-squared 0.702666 S.D. dependent var 10.08889 S.E. of regression 5.501306 Akaike info criterion 6.334356 Sum squared resid605.2873 Schwarz criterion 6.433542 Log likelihood -67.67792 Hannan-Quinn criter. 6.357721 F-statistic 50.62761 Durbin-Watson stat 1.846406 Prob(F-statistic) 0.000001由上可知,关系式为y=38.79424+0.331971x2③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews分析如下:Dependent Variable: Y Method: Least Squares Date: 11/26/14 Time: 21:14 Sample: 1 22 Included observations: 22Variable Coefficient Std. Error t-Statistic Prob. C 31.79956 6.536434 4.864971 0.0001 X3 0.387276 0.080260 4.825285 0.0001 R-squared 0.537929 Mean dependent var 62.50000Adjusted R-squared 0.514825 S.D. dependent var 10.08889 S.E. of regression 7.027364 Akaike info criterion 6.824009 Sum squared resid987.6770 Schwarz criterion 6.923194 Log likelihood -73.06409 Hannan-Quinn criter. 6.847374 F-statistic 23.28338 Durbin-Watson stat 0.952555 Prob(F-statistic) 0.000103由上可知,关系式为y=31.79956+0.387276x3(2)①关于人均寿命与人均GDP模型,由上可知,可决系数为0.526082,说明所建模型整体上对样本数据拟合较好。

计量经济学-(西南财大)庞皓-博导

●计量经济学对经济关系要作出定量的估计,

对经济理论提出经验的内容

18

2、计量经济学与经济统计学的关系

联系:

●经济统计侧重于对社会经济现象的描述性计量

●经济统计提供的数据是计量经济学据以估计参

数、验证经济理论的基本依据

●经济现象不能作实验,只能被动地观测客观经 济现象变动的既成事实,只能依赖于经济统计 数据

假定条件经常不能满足,需要建立一些专门的

经济计量方法

21

第二节 计量经济学的研究方法

需要做的工作

选择变量和数学关系式 —— 模型设定

确定变量间的数量关系 —— 估计参数

检验所得结论的可靠性 —— 模型检验

作经济分析和经济预测 —— 模型应用

22

一、模型设定

经济模型及设定

模型:对经济现象或过程的一种数学模拟 设定(Specification):

数据的要求:

真实性、完整性、可比性

37

四、计量经济模型的建立

经济模型是对实际经济现象或过程的一种数学模

拟,是对复杂经济现象的简化与抽象 特点:只能在一定假定前提下 忽略次要因素,突出主要因素

38

可利用来建立计量经济模型的关系:

行为关系(如生产、投资、消费)

生产技术关系 (如投入产出关系)

制度关系(如税率) 定义关系 计量经济模型的数学形式: 线性模型:如 非线性模型:如

8

特点

计量经济学的重要特点是它自身并没有固定的 经济理论,计量经济学中的各种计量方法和技 术,大多来自数学和统计学。

计量经济学产生的意义

从定性研究到定量分析的发展,是经济学更精 密、更科学的表现,是现代经济学的重要特征

计量经济学(庞皓)课后思考题答案

思考题答案第一章绪论思考题1.1怎样理解产生于西方国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作用?答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与方法在中国的经济理论研究和现代化建设中发挥重要作用。

1.2理论计量经济学和应用计量经济学的区别和联系是什么?答:计量经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以研究,分为理论计量经济学和应用计量经济学两个方面。

理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。

所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。

1.3怎样理解计量经济学与理论经济学、经济统计学的关系?答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

庞皓计量经济学练习题及参考解答第四版

庞皓计量经济学练习题及参考解答第四版目录1.简介2.练习题及解答–第一章:引言–第二章:回归分析的基本步骤–第三章:多元回归分析–第四章:假设检验和检定–第五章:函数形式选择和非线性回归–第六章:虚拟变量和联合假设检验–第七章:时间序列回归分析–第八章:面板数据回归分析–第九章:工具变量法–第十章:极大似然估计3.总结1. 简介《庞皓计量经济学练习题及参考解答第四版》是一本与《庞皓计量经济学》教材配套的习题集,旨在帮助读者巩固和加深对计量经济学理论和方法的理解。

本书第四版相比前三版进行了全面的修订和更新,更加贴近实际应用环境,同时也增加了一些新的内容。

本文档为《庞皓计量经济学练习题及参考解答第四版》的摘要,包含了各章节的练习题及参考解答。

2. 练习题及解答第一章:引言1.什么是计量经济学?计量经济学的研究范围是什么?–答案:计量经济学是运用统计学方法研究经济理论及实证问题的学科。

它主要研究经济学中的理论模型和假设是否能得到实证支持,对经济变量之间的关系进行定量分析和预测。

2.计量经济学中常用的方法有哪些?–答案:常用的计量经济学方法包括线性回归分析、假设检验、面板数据分析、时间序列分析等。

这些方法能够帮助研究者解决实际经济问题,预测经济变量,评估政策效果等。

第二章:回归分析的基本步骤1.请解释什么是回归分析?–答案:回归分析是一种研究因变量和自变量之间关系的统计方法。

通过建立一个数学模型来描述二者之间的函数关系,并利用样本数据对该函数关系进行估计和推断。

回归分析的基本思想是找到自变量对因变量的解释能力,并进行统计推断。

2.利用最小二乘法进行回归分析的基本思想是什么?–答案:基本思想是通过最小化预测值与实际观测值之间的差异,来确定最佳的参数估计值。

也就是说,最小二乘法通过选择一组参数,使得预测值与实际观测值之间的平方差最小化。

3.如何判断回归模型的拟合优度?–答案:拟合优度可以通过判断回归方程的决定系数R2来评估。

庞皓《计量经济学》(第4版)配套题库(考研真题精选+章节题库)

三、简答题 1计量经济学中常用的样本数据有哪几种?请分别举例说明。 答:常用的样本数据有三类:时间序列数据、截面数据和面板数据。 (1)时间序列数据是一个或多个变量按照时间先后排列的统计数据,例如近20年全国的GDP、各年的 商品零售总额、年进出口总额等; (2)截面数据是一个或多个变量发生在同一时间截面上的调查数据,例如2000年人口普查数据、 2008年的经济普查数据等; (3)面板数据指在时间序列上取多个截面,在这些不同截面上同时选取样本观测值所构成的样本数 据,反映了空间和时间两个维度的经验信息。例如,我国1000个上市公司2000年至2014年的市值,共 15000个数据构成的样本数据。

内容简介

本书是庞皓《计量经济学》(第4版)教材的配套题库,主要包括以下内容: 第一部分为考研真题精选。本部分精选了名校的考研真题,按照题型分类,并提供了详解。通过本部 分,可以熟悉考研真题的命题风格和难易程度。 第二部分为章节题库。结合国内多所知名院校的考研真题和考查重点,根据该教材的章目进行编排 ,精选典型习题并提供详细答案解析,供考生强化练习。

二、判断题 1计量经济学是一门应用数学学科。( ) 【答案】× 【解析】计量经济学是经济学的一个分支学科,即它是一门经济学科,而不是应用数学或其他学科。

2人口普查数据属于时间序列数据。( )

【答案】× 【解析】时间序列数据是一个或多个变量按照时间先后排列的统计数据,而“人口普查数据”是一个 或多个变量发生在同一时间截面上的调查数据,即属于截面数据。

2由间接最小二乘法与两阶段最小二乘法得到的估计量都是无偏估计量。( )[北航2010研] 【答案】× 【解析】对于简化式模型应用普通最小二乘法得到的参数估计量具有线性、无偏性、有效性。通过参 数关系体系计算得到结构方程参数估计量在小样本下是有偏的,在大样本下是无偏的。采用两阶段最 小二乘法得到结构方程的参数估计量在小样本下是有偏的,在大样本下是渐近无偏的。

庞皓计量经济学第一章导论

目录

• 计量经济学概述 • 回归分析基础 • 变量与数据 • 模型设定与检验

01

计量经济学概述

计量经济学的定义

计量经济学:以数学、统计学和经济 学理论为基础,利用经济数据,建立 数学模型,分析经济现象,预测经济 趋势的一门学科。

计量经济学通过定量分析方法,对经 济数据进行处理和解释,以揭示经济 现象的内在规律和联系。

计量经济学的发展历程

19世纪末至20世纪初

计量经济学初步形成,以费雪的随机游走模型和耶鲁大学 发起的经济研究局为中心。

20世纪30至60年代

计量经济学取得飞速发展,以挪威经济学家弗里希和荷兰 经济学家丁伯根为代表人物,提出了多元回归分析、经济 计量模型等重要理论和方法。

20世纪70年代至今

计量经济学不断拓展和深化,研究领域不断扩大,涉及微 观计量经济学、时间序列分析、非参数估计等领域。

解释变量是用来解释被解释变量 变动的变量,被解释变量是需要 用解释变量来解释的变量。

02

确定性变量与随机 变量

确定性变量是值确定的变量,随 机变量则是取值具有随机性的变 量。

03ቤተ መጻሕፍቲ ባይዱ

内生变量与外生变 量

内生变量是由经济体系内的因素 所决定的变量,外生变量则是受 经济体系外部因素影响的变量。

数据的收集与整理

数据来源

数据可以来源于各种渠道,如调 查、统计、实验等,需要选择可 靠的数据来源。

数据整理

数据整理包括数据的筛选、分类、 编码、转换等步骤,目的是使数 据更加规范、易于分析。

数据质量

数据质量包括数据的准确性、完 整性、一致性等方面,需要保证 数据的质量以满足分析的要求。

数据的检验与处理

庞皓计量经济学第四版pdf

庞皓计量经济学第四版的评价《庞皓计量经济学第四版》是一本全面、系统介绍计量经济学基础理论和方法的教材,被广泛用于高等学校经济学、管理学等专业的教学。

以下是对该教材的评价:首先,该教材内容丰富、结构清晰,涵盖了计量经济学的基本概念、方法、模型和软件应用等多个方面,为读者提供了全面、系统的计量经济学知识体系。

同时,教材的难度适中,既适合本科生学习,也适合研究生使用。

其次,该教材注重理论与实践相结合,通过丰富的案例和数据,引导读者运用计量经济学方法分析实际问题。

此外,教材还配备了相应的软件操作教程,方便读者学习和掌握计量经济学软件的使用技巧。

第三,该教材的编写团队经验丰富,编者均为国内知名高校的计量经济学教师。

他们在长期的教学和科研实践中积累了丰富的经验,对于学生的需求和困惑有深入的了解。

因此,教材的实用性和可读性都很强。

最后,该教材还具有很强的时代性,紧密跟踪计量经济学领域的最新发展,及时将最新的理论和方法引入教材。

这使得学生能够掌握到计量经济学领域的最新研究成果,为未来的学习和工作打下坚实的基础。

总的来说,《庞皓计量经济学第四版》是一本优秀的计量经济学教材,具有很高的实用价值和学术水平。

它不仅能够满足广大师生的教学和学习需求,还可以作为相关领域从业人员的参考书。

当然,任何一本教材都不可能完美无缺,《庞皓计量经济学第四版》也存在一些不足之处,比如部分内容难度较大,需要读者具备一定的数学基础和统计学知识。

但是,这并不影响该教材的整体质量和价值。

此外,《庞皓计量经济学第四版》的出版对于推动计量经济学的发展和普及起到了积极的作用。

它不仅为高校提供了优质的教学资源,还为社会培养了大量的计量经济学人才。

这些人才在各个领域都有着广泛的应用,为我国经济和社会的发展做出了重要的贡献。

因此,《庞皓计量经济学第四版》的出版具有很高的社会价值和经济意义。

综上所述,《庞皓计量经济学第四版》是一本值得推荐的好书。

它不仅有助于读者掌握计量经济学的基础知识和方法,还可以引导读者深入思考和解决实际问题。

计量经济学(庞皓)课后思考题规范标准答案

2.4为什么在对参数作最小二乘估计之前,要对模型提出古典假设?

答:在对参数作最小二乘估计之前,要对模型提出古典假设。因为模型中有随机扰动,估计的参数是随机变量,只有对随机扰动的分布作出假定,才能确定所估计参数的分布性质,也才可能进行假设检验和区间估计。只有具备一定的假定条件,所作出的估计才具有较好的统计性质。

在简单线性回归中,可决系数越大,说明在总变差中由模型作出了解释的部分占的比重越大,X对Y的解释能力越强,模型拟合优度越好。对参数的t检验是判断解释变量X是否是被解释变量Y的显著影响因素。二者的目的作用是一致的。

2.7有人说:“得到参数区间估计的上下限后,说明参数的真实值落入这个区间的概率为 。”如何评论这种说法?

一般来说参数是未知的,又是不可直接观测的。由于随机误差项的存在,参数也不能通过变量值去精确计算。只能通过变量样本观测值选择适当方法去估计。

1.10你能分别举出三个时间序列数据、截面数据、面板数据、虚拟变量数据的实际例子,并分别说明这些数据的来源吗?

答:时间序列数据:中国1981年至2010年国内生产总值,可从中国统计年鉴查得数据。

计量经济学庞皓第三版课后答案精品资料)

第二章简单线性回归模型2.1(1)①首先分析人均寿命与人均GDP 的数量关系,用Eviews 分析:Dependent Variable: Y Method: Least Squares Date: 12/27/14 Time: 21:00Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.?? C 56.64794 1.960820 28.88992 0.0000 X10.1283600.0272424.7118340.0001R-squared0.526082 ????Mean dependentvar 62.50000Adjusted R-squared 0.502386 ????S.D. dependent var 10.08889 S.E. of regression 7.116881 ????Akaike info criterion 6.849324 Sum squared resid 1013.000 ????Schwarz criterion6.948510 Log likelihood -73.34257 ????Hannan-Quinncriter. 6.872689 F-statistic 22.20138 ????Durbin-Watson stat 0.629074Prob(F-statistic)0.000134有上可知,关系式为y=56.64794+0.128360x 1②关于人均寿命与成人识字率的关系,用Eviews 分析如下:Dependent Variable: Y Method: Least Squares Date: 11/26/14 Time: 21:10Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.?? C 38.79424 3.532079 10.98340 0.0000 X20.3319710.0466567.1153080.0000 R-squared0.716825 ????Mean dependent var 62.50000 Adjusted R-squared 0.702666 ????S.D. dependent var 10.08889 S.E. of regression 5.501306 ????Akaike info criterion 6.334356 Sum squared resid 605.2873 ????Schwarz criterion 6.433542 Log likelihood -67.67792 ????Hannan-Quinn criter. 6.357721 F-statistic 50.62761 ????Durbin-Watson stat 1.846406Prob(F-statistic)0.000001由上可知,关系式为y=38.79424+0.331971x 2③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews 分析如下:Dependent Variable: Y Method: Least Squares Date: 11/26/14 Time: 21:14Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.?? C31.79956 6.536434 4.864971 0.0001 X30.3872760.0802604.8252850.0001 R-squared0.537929 ????Mean dependent var 62.50000 Adjusted R-squared 0.514825 ????S.D. dependent var 10.08889 S.E. of regression 7.027364 ????Akaike info criterion 6.824009 Sum squared resid 987.6770 ????Schwarz criterion6.923194 Log likelihood -73.06409 ????Hannan-Quinncriter. 6.847374 F-statistic23.28338 ????Durbin-Watson stat0.952555Prob(F-statistic) 0.000103由上可知,关系式为y=31.79956+0.387276x3(2)①关于人均寿命与人均GDP模型,由上可知,可决系数为0.526082,说明所建模型整体上对样本数据拟合较好。

计量经济学复习提纲—庞皓版

计量经济学复习提纲—庞皓版1.计量分析的四个步骤:模型设定——参数估计——模型检验——模型应⽤2.计量模型检验:经济意义检验——统计推断检验——计量经济学检验——模型预测检验3.计量模型的应⽤:结构分析——经济预测——政策评价——检验与发展经济理论4.正确选择解释变量的原则:符合理论、规律——忽略众多次要因素,突出主要经济变量——数据可得性——每个解释变量之间是独⽴的5.参数的数据类型:时间序列数据——截⾯数据——⾯板数据——虚拟变量数据第⼆章1.总体相关系数:ρ=Cov(X,Y)/√Var(X)√Var(Y)2.样本相关系数:rxy=Σ(Xi-X_)(Yi-Y_)/√Σ(Xi-X_)^2√Σ(Yi-Y_)^23.总体回归函数中引⼊随机扰动项的原因:作为未知影响因素的代表——作为⽆法取得数据的已知因素代表——作为众多细⼩影响因素的综合代表——模型的设定误差——变量的观测误差——经济现象的内在随机性4.简单线性回归模型的基本假定:1、对变量和模型的假定;2、对随机扰动项ui统计分布的假定(古典假定):零均值假定——同⽅差假定——⽆⾃相关假定——随机扰动项ui与解释变量Xi不相关——正态性假定5.违反零均值假定:影响截距上的估计(影响⼩)6.违反正态性假定:不影响OLS估计是最佳⽆偏性,但会使t检验F检验失真(影响⼤)7.样本回归函数的离差形式:yi^=β2^*xi8.OLS估计值的离差表达式:β2^=Σ(Xi-X_)(Yi-Y_)/Σ(Xi-X_)^2=Σxiyi/Σxi^2β1^=Y_-β2^*X_9.OLS回归线的性质:样本回归线过(X_,Y_)——估计值均值等于实际值均值——剩余项ei的均值为零——Cov(Yi^,ei)=0——Cov(Xi,ei)=010.β^的评价标准:⽆偏性——有效性——⼀致性11.β^的统计性质:线性——⽆偏性——有效性12.Var(^β1)=?^2/Σxi^2——Var(^β2)=ΣXi^2/n*?^2/Σxi^213.^?^2=Σei^2/(n-2)14.总变差平⽅和:Σ(Yi-Y_)^2=Σyi^2……TSS……n-1回归平⽅和:Σ(Yi^-Y_)^2=Σ^yi^2……ESS……k-1残差平⽅和:Σ(Yi-Yi^)^2=Σei^2……RSS……n-k15.可决系数:R^2=ESS/TSS16.SE(^β1)=√(?^2ΣXi^2)/(nΣxi^2)SE(^β2)=√?^2/Σxi^217.t=(^β1-β1)/^SE(^β1)~t(n-2)t=(^β2-β2)/^SE(^β2)~t(n-2)18.区间估计:1.当总体⽅差?^2已知,α=0.1—±1.645,α=0.05—±1.96,α=0.01—±2.33,P[-tα2.当总体⽅差?^2未知,样本容量⼤,可⽤^?^2=Σei^2/(n-2)代替?^2,z=(^β2-β2)/(^?/√Σxi^2)3.当总体⽅差?^2未知,样本容量⼩,P[-tα/219.对Y平均值的区间预测:SE(^Yf)=?√{1/n+[(Xf-X_)^2/Σxi^2]},置信度1-α的预测区间[^Yf-tα/2*SE(^Yf),^Yf+tα/2* SE(^Yf)]20.对Y个别值预测区间:Yf=^Yf±tα/2*^?√{1+1/n+[(Xf-X_)^2/Σxi^2]}1.多元线性回归模型的古典假定:零均值假定——同⽅差和⽆⾃相关假定——随机扰动项与解释变量不相关——⽆多重共线性假定——正态性假定2.修正的可决系数:_R^2=1-(1-R^2)(n-1)/(n-k)……k是待估参数个数,R^2必定为正,但修正的可决系数可能为负,这是规定其为0,随着k的增加,_R^2越来越⼩于R^23.F=ESS(k-1)/RSS(n-k)=R^2/(1-R^2)*(n-k)/(k-1)4.S.E. of regression:?^2=Σei^2/(n-k)——?=5.t-statistic=coefficient/std.error6.TSS=(n-1)*(S.D.dependentvar)^2第四章1.多重共线性产⽣的原因:经济变量之间具有共同变化趋势——模型中包含滞后变量——利⽤截⾯数据建⽴模型也可能出现多重共线性——样本数据⾃⾝的原因2.完全多重共线性产⽣的后果:参数的估计值不确定——参数估计值得⽅差⽆限⼤3.不完全多重共线性后果:参数估计值的⽅差和协⽅差增⼤——对参数区间估计时,置信区间趋于变⼤——严重多重共线性时,假设检验容易作出错误判断——参数估计经济含义不合理。

计量经济学庞皓第三版课后答案

第二章简单线性回归模型2.1(1)①首先分析人均寿命与人均GDP 的数量关系,用Eviews 分析:Dependent Variable: YMethod: Least SquaresDate: 12/27/14 Time: 21:00Sample: 1 22Included observations: 22 Variable Coefficient Std. Error t-Statistic Prob. C 56.64794 1.960820 28.88992 0.0000X1 0.128360 0.027242 4.711834 0.0001 R-squared 0.526082 Mean dependent var 62.50000Adjusted R-squared 0.502386 S.D. dependent var 10.08889S.E. of regression 7.116881 Akaike info criterion 6.849324Sum squared resid 1013.000 Schwarz criterion 6.948510Log likelihood -73.34257 Hannan-Quinn criter. 6.872689F-statistic 22.20138 Durbin-Watson stat 0.629074Prob(F-statistic) 0.000134 有上可知,关系式为y=56.64794+0.128360x1②关于人均寿命与成人识字率的关系,用Eviews 分析如下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 21:10Sample: 1 22Included observations: 22 Variable Coefficient Std. Error t-Statistic Prob. C 38.79424 3.532079 10.98340 0.0000X2 0.331971 0.046656 7.115308 0.0000 R-squared 0.716825 Mean dependent var 62.50000Adjusted R-squared 0.702666 S.D. dependent var 10.08889S.E. of regression 5.501306 Akaike info criterion 6.334356Sum squared resid 605.2873 Schwarz criterion 6.433542Log likelihood -67.67792 Hannan-Quinn criter. 6.357721F-statistic 50.62761 Durbin-Watson stat 1.846406Prob(F-statistic) 0.000001 由上可知,关系式为y=38.79424+0.331971x2③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews 分析如下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 21:14Sample: 1 22Included observations: 22 Variable Coefficient Std. Error t-Statistic Prob. C 31.79956 6.536434 4.864971 0.0001X3 0.387276 0.080260 4.825285 0.0001 R-squared 0.537929 Mean dependent var 62.50000Adjusted R-squared 0.514825 S.D. dependent var 10.08889S.E. of regression 7.027364 Akaike info criterion 6.824009Sum squared resid 987.6770 Schwarz criterion 6.923194Log likelihood -73.06409 Hannan-Quinn criter. 6.847374F-statistic 23.28338 Durbin-Watson stat 0.952555Prob(F-statistic) 0.000103 由上可知,关系式为y=31.79956+0.387276x3(2)①关于人均寿命与人均GDP 模型,由上可知,可决系数为0.526082,说明所建模型整体上对样本数据拟合较好。

计量经济学庞皓第三版课后答案解析

第二章简单线性回归模型2.1(1)①首先分析人均寿命与人均GDP的数量关系,用Eviews分析:Dependent Variable: YMethod: Least SquaresDate: 12/27/14 Time: 21:00Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 56.64794 1.960820 28.88992 0.0000X1 0.128360 0.027242 4.711834 0.0001R-squared 0.526082 Mean dependent var 62.50000 Adjusted R-squared 0.502386 S.D. dependent var 10.08889 S.E. of regression 7.116881 Akaike info criterion 6.849324 Sum squared resid 1013.000 Schwarz criterion 6.948510 Log likelihood -73.34257 Hannan-Quinn criter. 6.872689 F-statistic 22.20138 Durbin-Watson stat 0.629074 Prob(F-statistic) 0.000134有上可知,关系式为y=56.64794+0.128360x1②关于人均寿命与成人识字率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 21:10Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 38.79424 3.532079 10.98340 0.0000X2 0.331971 0.046656 7.115308 0.0000R-squared 0.716825 Mean dependent var 62.50000 Adjusted R-squared 0.702666 S.D. dependent var 10.08889 S.E. of regression 5.501306 Akaike info criterion 6.334356 Sum squared resid 605.2873 Schwarz criterion 6.433542 Log likelihood -67.67792 Hannan-Quinn criter. 6.357721 F-statistic 50.62761 Durbin-Watson stat 1.846406 Prob(F-statistic) 0.000001由上可知,关系式为y=38.79424+0.331971x2③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 21:14Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 31.79956 6.536434 4.864971 0.0001X3 0.387276 0.080260 4.825285 0.0001R-squared 0.537929 Mean dependent var 62.50000Adjusted R-squared 0.514825 S.D. dependent var 10.08889S.E. of regression 7.027364 Akaike info criterion 6.824009Sum squared resid 987.6770 Schwarz criterion 6.923194Log likelihood -73.06409 Hannan-Quinn criter. 6.847374F-statistic 23.28338 Durbin-Watson stat 0.952555Prob(F-statistic) 0.000103由上可知,关系式为y=31.79956+0.387276x3(2)①关于人均寿命与人均GDP模型,由上可知,可决系数为0.526082,说明所建模型整体上对样本数据拟合较好。

计量经济学(庞皓)_课后习题答案

Yˆ2005 = −3.611151 + 0.134582 × 3600 = 480.884 (亿元)

区间预测:

∑ 平均值为:

xi2

=

σ

2 x

(n

−1)

=

587.26862

× (12

−1)

=

3793728.494

( X f 1 − X )2 = (3600 − 917.5874)2 = 7195337.357

1.138

18

2.98

1.092

试建立曲线回归方程 yˆ = a ebx ( Yˆ = ln a + b x )并进行计量分析。

2.7 为研究美国软饮料公司的广告费用 X 与销售数量 Y 的关系,分析七种主要品牌软饮

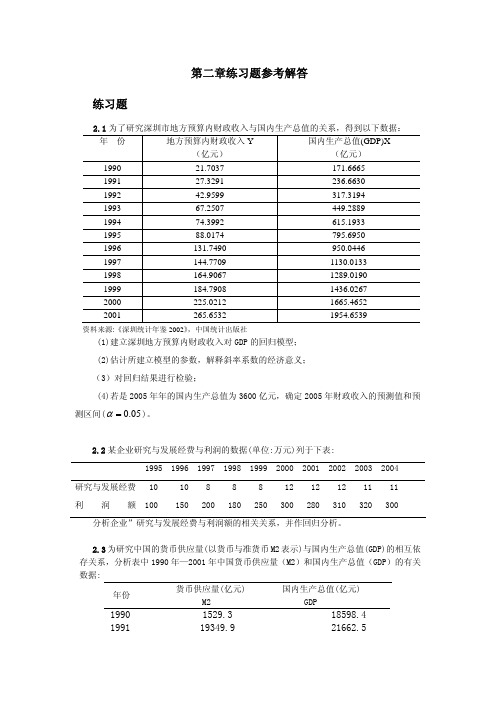

料公司的有关数据2(见表 8-1)

表 8-1

美国软饮料公司广告费用与销售数量

品牌名称

449.2889

1994

74.3992

615.1933

1995

88.0174

795.6950

1996

131.7490

950.0446

1997

144.7709

1130.0133

1998

164.9067

1289.0190

1999

184.7908

1436.0267

2000

225.0212

1665.4652

2 i

=

3134543

∑Yi2 = 539512

(1)作销售额对价格的回归分析,并解释其结果。 (2)回归直线未解释的销售变差部分是多少?

∑ XiYi = 1296836

2.9 表中是中国 1978 年-1997 年的财政收入 Y 和国内生产总值 X 的数据:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第八章 虚拟变量回归

8.1什么是虚拟变量?它在模型中有什么作用?

答:虚拟变量是人工构造的取值为0或1的作为属性变量代表的变量。虚拟变量的 作用主要有:(1)可以作为属性因素的代表,如性别、所有制等;(2)作为某 些非精确计量的数量因素的代表,如受教育程度、管理者素质等;(3)作为某 些偶然因素或政策因素的代表,如战争、灾害、改革前后等;(4)可以作为时 间序列分析中季节的代表;(5)可以实现分段回归,研究斜率、截距的变动, 或比较两个回归模型的结构差异。

第一章 绪论

1.1怎样理解产生于西方国家的计量经济学能够在中国的经济理论研究和现代化 建设中发挥重要作用?

答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定 阶段的客观需要。计量经济学的发展是与现代科学技术成就结合在一起的,它 反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。经 济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展 的表现。我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际, 就能够使计量经济学的理论与方法在中国的经济理论研究和现代化建设中发挥 重要作用。

1.2理论计量经济学和应用计量经济学的区别和联系是什么?

答:计量经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以 研究,分为理论计量经济学和应用计量经济学两个方面。

理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用 计量经济学提供方法论。所谓计量经济学理论与方法技术的研究,实质上是指 研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的 特殊方法。

第七章 分布滞后模型与自回归模型

7.1 什么是滞后现象?产生滞后现象的原因主要有哪些?

答:解释变量与被解释变量的因果联系不可能在短时间内完成,在这一过程中 通常都存在时间滞后,也就是说解释变量需要通过一段时间才能完全作用于被 解释变量。此外,由于经济活动的惯性,一个经济指标以前的变化态势往往会 延续到本期,从而形成被解释变量的当期变化同自身过去取值水平相关的情形。 这种被解释变量受自身或其它经济变量过去值影响的现象称为滞后效应。 心理 预期因素、技术因素、制度因素等都是产生滞后现象的原因

1.11为什么对已经估计出参数的模型还要进行检验?你能举一个例子说明各 种检验的必要性吗?

答:模型中的参数被估计以后,一般说来这样的模型还不能直接加以应用, 还需要对其进行检验。首先,在设定模型时,对所研究经济现象规律性的认 识可能并不充分,所依据的经济理论对所研究对象也许还不能作出正确的解 释和说明。或者经济理论是正确的,但可能我们对问题的认识只是从某些局 部出发,或者只是考察了某些特殊的样本,以局部去说明全局的变化规律, 可能导致偏差。其次,我们用以估计参数的统计数据或其它信息可能并不十 分可靠,或者较多地采用了经济突变时期的数据,不能真实代表所研究的经 济关系,或者由于样本太小,所估计参数只是抽样的某种偶然结果。此外, 我们所建立的模型、采用的方法、所用的统计数据,都有可能违反计量经济 的基本假定,这也可能导出错误的结论。

8.6引入虚拟被解释变量的背景是什么?含有虚拟被 解释变量模型的估计方法有哪些?

答:某经济现象或活动受到多种因素的影响,需要 对这一经济现象或活动进行是或否的判断或决策时, 需要引入被解释变量。虚拟被解释变量模型的估计 方法主要有线性概率模型估计和对数单位模型估计。

2.2什么是总体回归函数和样本回归函数?它们之间的区别是什么?

答:总体回归函数是将总体被解释变量的条件期望表现为解释变量的函数。 样本回归函数是将被解释变量的样本条件均值表示为解释变量的函数。

总体回归函数和样本回归函数之间的区别。首先,总体回归函数虽然未知, 但它是确定的;而由于从总体中每次抽样都能获得一个样本,就都可以拟 合一条样本回归线,样本回归线是随抽样波动而变化的,可以有很多条。 所以样本回归函数还不是总体回归函数,至多只是未知的总体回归函数的 近似反映。其次,总体回归函数的参数是确定的常数;而样本回归函数的

一般来说参数是未知的,又是不可直接观测的。由于随机误差项的存在,参数也 不能通过变量值去精确计算。只能通过变量样本观测值选择适当方法去估计。

1.10你能分别举出三个时间序列数据、截面数据、面板数据、虚拟变量数据 的实际例子,并分别说明这些数据的来源吗?

答:时间序列数据:中国1981年至2010年国内生产总值,可从中国统计年鉴 查得数据。截面数据:中国2010年各省、区、直辖市的国内生产总值,中国 统计年鉴查得数据。面板数据:中国1981年至2010年各省、区、直辖市的国 内生产总值,中国统计年鉴查得数据。虚拟变量数据:自然灾害状态,1表示 该状态发生,0表示该状态不发生。

1.13为什么定义方程式可以用于联立方程组模型,而不宜用于建 立单一方程模型?

答:定义关系是指根据定义而表达的恒等式,是由经济理论或客 观存在的经济关系决定的恒等关系。国民经济中许多平衡关系都 可以建立恒等关系,这样的模型称为定义方程式。在联立方程组 模型中经常利用定义方程式。但是,定义方程式的恒等关系中没 有随机误差项和需要估计的参数,所以一般不宜用于建立单一方 程模型。

参数是随抽样而变化的随机变量。

2.4为什么在对参数作最小二估计之前,要对模型提出古典假设?

答:在对参数作最小二乘估计之前,要对模型提出古典假设。因为模型中有随 机扰动,估计的参数是随机变量,只有对随机扰动的分布作出假定,才能确 定所估计参数的分布性质,也才可能进行假设检验和区间估计。只有具备一 定的假定条件,所作出的估计才具有较好的统计性质。

8.4引入虚拟解释变量的两种基本方式是什么?它们 各适用于什么情况?

答:加入虚拟变量的途径有两种基本类型:一是加 法类型;二是乘法类型。加法类型适用于截距效应 的分析,乘法类型适用于斜率效应的分析。

8.5四种加法方式引入虚拟变量会产生什么效应?

答:四种加法方式引入虚拟变量均改变了截距,可 以用于分析虚拟变量不同类之间的水平差异。

8.2虚拟变量为何只选0、1,选2、3、4行吗?为什么?

答:虚拟变量是非此即彼的问题,一般情形下,虚拟变量的取值为0和1。当虚拟 变量取值为0时,表示某种属性或状态的类型或水平不出现或不存在;当虚拟变 量取值为1时,表示某种属性或状态的类型或水平出现或存在。取值一般不选2、 3、4,否则对回归系数的分析带来不便。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为 依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、 分析经济现象和预测经济行为以及对经济政策作定量评价。

1.3怎样理解计量经济学与理论经济学、经济统计学的关系?

答:1、计量经济学与经济学的关系。联系:计量经济学研究的主体— 经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论 原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的 原则加以验证、充实、完善。区别:经济理论重在定性分析,并不对经 济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估 计,对经济理论提出经验的内容。

2.5总体方差和参数估计方差的区别是什么?

答:总体方差是未知的,但是确定存在的。参数估计方差可以由样本数据计 算出来,但只是总体的近似反映,未必等于真实值。

2.6为什么可决系数可以度量模型的拟合优度?在简单线性回归中它与对参数 的t检验的关系是什么?

答:可决系数是回归平方和占总离差平方和的比重,即由样本回归作出解释 的离差平方和在总离差平方和中占的比重,如果样本回归线对样本观测值拟 合程度好,各样本观测点与回归线靠得越近,由样本回归作出解释的离差平 方和在总离差平方和中占的比重也将越大,反之拟合程度越差,这部分所占 比重就越小。所以可决系数可以作为综合度量回归模型对样本观测值拟合优 度的指标。

第二章 简单线性回归模型

2.1相关分析与回归分析的关系是什么?

答:相关分析与回归分析有密切的关系,它们都是对变量间相关关系的 研究,二者可以相互补充。相关分析可以表明变量间相关关系的性质和 程度,只有当变量间存在一定程度的相关关系时,进行回归分析才有实 际的意义。同时,在进行相关分析时如果要具体确定变量间相关的具体 数学形式,又要依赖于回归分析,而且相关分析中相关系数的确定也是 建立在回归分析基础上的。

1.4在计量经济模型中被解释变量和解释变量的作用有什么不同?

答:在计量经济模型中,解释变量是变动的原因,被解释变量是变动的 结果。被解释变量是模型要分析研究的对象。解释变量是说明被解释变 量变动主要原因的变量。

1.6假如你是中央银行货币政策的研究者,需要你对增加货币供应量促进经济增 长提出建议,你将考虑哪些因素?你认为可以怎样运用计量经济学的研究方法? 答:货币政策工具或者说影响货币供应量的因素有再贴现率、公开市场业务操作 以及法定准备金率。所以会考虑再贴现率、公开市场业务操作以及法定准备金率。 选择这三种因素作为解释变量。货币供应量作为被解释变量。从而建立简单线性 回归模型。

2、计量经济学与经济统计学的关系。联系:经济统计侧重于对社会经 济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、 验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观 经济现象变动的既成事实,只能依赖于经济统计数据。区别:经济统计 学主要用统计指标和统计分析方法对经济现象进行描述和计量;计量经 济学主要利用数理统计方法对经济变量间的关系进行计量。

在简单线性回归中,可决系数越大,说明在总变差中由模型作出了解释的部 分占的比重越大,X对Y的解释能力越强,模型拟合优度越好。对参数的t检 验是判断解释变量X是否是被解释变量Y的显著影响因素。二者的目的作用是 一致的。

2.9为什么对被解释变量个别值的预测区间会比对被解释变量平均值的预测区 间更宽?

答:预测被解释变量平均值仅存在抽样误差,而对被解释变量个别值的预测, 不仅存在抽样误差,而且要受随机扰动项的影响。所以对个别值的预测区间比 对平均值的预测区间更宽。