民营企业的快速成长路之股权融资(ppt 21页)

股权融资流程与关键环节PPT

影响估值的因素:行业前景、公司规模、盈利能力等

定价策略:根据市场情况、投资者需求等因素制定合适的定价策略

估值调整:根据市场变化、公司业绩等因素进行估值调整

投资者选择

投资者类型:天使投资人、风险投资机构、私募股权基金等

投资者评估:评估投资者的投资经验、行业背景、资金实力等

投资者沟通:与投资者进行深入沟通,了解他们的投资需求和期望

汇报人:XX

a. 股权稀释,可能导致控制权丧失b. 投资者可能对公司经营产生干预c. 融资成本较高,包括股权激励和投资者回报等

缺点: a. 股权稀释,可能导致控制权丧失 b. 投资者可能对公司经营产生干预 c. 融资成本较高,包括股权激励和投资者回报等

股权融资的适用场景

初创企业:需要资金支持以实现快速发展

成长型企业:需要资金支持以扩大规模或进入新市场

股权融资流程与关键环节

添加文档副标题

汇报人:XX

01

添加目录项标题

02

股权融资概述

04

关键环节解析

03

股权融资流程

总结与展望

05

案例分析

06

目录

添加章节标题

1

股权融资概述

2

股权融资的定义

股权融资可以分为公开发行和私募发行两种方式。

股权融资的缺点包括:稀释了原有股东的股权比例,可能会导致企业的控制权发生变化。

成熟企业:需要资金支持以进行并购或扩张业务

困境企业:需要资金支持以解决财务困境或进行重组

股权融资流程

3

融资准备

确定融资目标:明确融资金额、估值、股权比例等

筛选投资者:根据投资者的背景、经验、资源等因素进行筛选

寻找潜在投资者:通过人脉、路演、平台等方式寻找合适的投资者

股权融资操作实务与要点PPT

股权激励机制:通过股权激励, 吸引和留住核心员工

添加标题

添加标题

添加标题

添加标题

股权结构设计:根据公司实际情 况,设计合理的股权结构

股权稀释与控制权:在融资过程 中,注意保持公司的控制权

投资人关系管理

投资人关系管理的重要性: 维护与投资人的良好关系,

提高公司形象和声誉

投资人关系管理的内容: 包括信息披露、沟通协调、

路演反馈:收集 投资者反馈,调 整商业计划书和 路演策略

签署投资协议与完成交割

投资协议内容:包括投 资金额、股权比例、投

资期限等

完成交割的流程:包 括股权变更登记、资 金到位、工商变更等

签署投资协议的注意 事项:明确双方的权 利和义务,确保协议

的合法性和有效性

完成交割的注意事项: 确保交割的顺利进行, 避免出现法律纠纷和

26

1

单击编辑章节标题

3

2

股权融资概述

4

股权融资的定义

股权融资的特点包括:永久 性、无到期日、无还本付息 压力等。

股权融资是指企业通过发行 股票来筹集资金的一种融资 方式。

股权融资的优点包括:提高 企业的知名度、改善企业的 治理结构、降低财务风险等。

股权融资的缺点包括:稀释 股东权益、增加财务风险、

力

股权融资方式多 样化,包括私募 股权、风险投资、

天使投资等

股权融资市场规 范化,监管政策 不断完善,降低

市场风险

技术创新对股权融资的影响

技术创新推动股权融资市场的发展 技术创新为股权融资提供新的投资机会 技术创新对股权融资市场的影响:提高效率、降低成本 技术创新对股权融资市场的影响:促进产业升级和转型

谈判与协商: 就投资金额、 股权比例、 投资条件等

公司金融之股权融资培训课件PPT(共 42张)

新股折价发行

由于新股的市场均衡价有较大不确定性 ,为吸引更多投资者,新股的平均发行 价比市场预期价低,是折价发行

在我国,《中华人民共和国公司法》第 一百三十一条明确规定,“股票发行价 格可以按票面金额,也可以超过票面金 额,但不得低于票面金额。以超过票面 金额为股票发行价格的,须经国务院证 券管理部门批准。”

香港H股回归A股 H股:HK$2.58 = RMB2.11

机构报价3-5元,远偏离H股价 最终定价2.58元,网上发行中签率0.13% 上市首日股价高达18.75元,市盈率52.89

,而其所在的交通运输设备制造业一个月 平均滚动市盈率12.79.

熊市下的疯狂“炒新”

注解:网上(结构和个人)<网下(机构)

融资规模为2.72亿美元 上市首日股价涨86%,亿103倍的高PE和

3.13亿美元的IPO融资额,连创中国公司 境外上市PE和亚太区2010年高科技公司融 资额度两项历史新高

案例:询价制下的疯狂“炒新”资金

洛阳钼业 浙江世宝

浙江世宝股份有限公司是一家上市公司 。浙江世宝是一家专业致力于研发、设 计、制造及销售汽车转向系统产品的现 代化企业。

包销:指发行公司和证券机构达成协议,如果证 券机构不能完成股票发售的,由证券机构承购的 股票发行方式,股票包销分全额包销和余额包销

附权发行

公司股东购买该公司新股份的优先权利,购买价格 通常低于市场价格。

15

发行方式(二)

协议发行

公司选择一个或多个投行管理发行股票工 作,设计发行条件、确定证券发行时间等

18

新股发行成本

公司在IPO时面临的发行成本主要有 承销费用 直接费用:申请费、法律费用、会计

第六章股权融资-27页PPT文档资料

和科技部操作的中小企业创新基金,创新基金重点 支持具有自主创新、技术含量高、市场前景好的研 究开发项目,如软件、生物、医药等。创新基金分 别以贷款贴息、资本金投入等方式给予支持。

(四)吸收个人投资

个人投资是指企业内部职工和社会上居民以个人合 法财产投入企业。

(五)吸收外商投资

指外国投资者及我国香港澳门台湾地区投资者把资 金投入企业。

第四节 引进风险投资

3.运作程序规范 4.风险投资者的管理团体有经验。 三、企业引进风险投资基金的运作过程 1.了解风险投资者对产业的偏好,特别是要了解他

们对一个投资项目的详细评审过程。 2.发现本企业的价值。通过对本企业技术资料的收

集、详细的市场调查和管理团队的组合,分析从产 品到市场、从人员到管理、从现金流到财务状况、 从无形资产到有形资产等方面的优势、劣势,把

第四节 引进风险投资

优势的部分充分体现出来,对劣势部分创造条件加 以弥补。要注意增加公司的无形资产。

3.写好商业计划书。商业计划书的重要性在于:首 先它பைடு நூலகம்风险投资者快速了解项目的概要,评估项目 的投资价值,并作为今后开展调查与谈判的基础性 文件;其次它还是创业蓝图和行动指南。

编制商业计划书的理念是:首先是为客户创造价值 ,因为有客户价值才有销售,才会有利润;其次是 为投资家提供回报;第三是作为指导企业运行的

准的拟投资项目所需资金数额。

第三节 增资扩股融资

二、非上市公司增资扩股融资 非上市公司的增资扩股融资,投资者可以用现金、

厂房、机器设备、材料物资、无形资产等多种方式 向企业投资。 企业通过吸收非现金资产而形成的投资,必须经过 正规的途径进行估价。 企业进行增资扩股,一般通过以下程序:确定筹资 数量——寻找投资单位——协商投资事项——签署 投资协议——共同经营、共享利润

《股权融资》PPT课件

第一节 产权交易融资

❖ 5.按客体的形态可分为有形资产产权和无形资产产 权

❖ 6.按产权具体实现形态可分为所有权、占有权、处 置权。

❖ 二、产权交易的途径 ❖ 1.证券交易所的股票(股权)交易。 ❖ 2.柜台股权交易,即未上市公司在证券交易场所以

外的股权交易。 ❖ 3.有形市场的产权交易。

第一节 产权交易融资

准的拟投资项目所需资金数额。

编辑ppt

16

第三节 增资扩股融资

❖ 二、非上市公司增资扩股融资

❖ 非上市公司的增资扩股融资,投资者可以用现金、 厂房、机器设备、材料物资、无形资产等多种方式 向企业投资。

❖ 企业通过吸收非现金资产而形成的投资,必须经过 正规的途径进行估价。

❖ 企业进行增资扩股,一般通过以下程序:确定筹资 数量——寻找投资单位——协商投资事项——签署 投资协议——共同经营、共享利润

编辑ppt

20

第四节 引进风险投资

❖ 8.与风险企业有关的历史记录良好

❖ 9.对企业的表述清楚明了

❖ 10.具有财产保全措施(财产保全是指人民法院根据 当事人的申请,对被申请人财产或有争议标的物采 取查封、扣押、冻结等强制措施,使其处于法院有 效监控之下的司法行为。)

❖ 二、如何选择风险投资者?

❖ 1.风险投资者的信誉良好编辑pptΒιβλιοθήκη 5第一节 产权交易融资

❖ 产权受让方应提交的文件: ❖ 1.产权交易收购意向登记表 ❖ 2.受让方的资格证明:营业执照等 ❖ 3.受让方资信能力证明 ❖ 4.受让方近期资产负债表 ❖ (二)产权交易流程 ❖ 1.产权出让方提交文件 ❖ 2.产权交易中心出具产权交易受理通知书

编辑ppt

6

第一节 产权交易融资

股权融资方案设计与执行ppt课件

成功股权融资的标志是:在不多丧失控制权的前提下,获取尽可能大的溢 价倍数。在公司成长阶段股权融资最成功的是要实现溢价融资,在早期, 一般溢价2~3倍投入,相应的公司股价1元1股,对投资者增发的股份就是 2~3元一股,投资者要占10%股份就需要投足2千万~3千万元;在快速增 长阶段就是VC重点投资阶段一般溢价5~8倍;在PE投资阶段,一般溢价 10~15倍,这个时候投资人要占10%股份,需要投入1亿~1.5亿元。

• 2011年3月,俏江南向中国证监会提交了于A股上市的申请。 • 2012年1月30日,俏江南被列入中国证监会披露的IPO申请终止审查名 单中。 • A股上市不成,俏江南决定转道赴港上市。但2012年12月 “中央八项 规定”出台,对定位于中高端餐饮的俏江南造成了沉重的打击。 • 俏江南最终未能实现2012年末之前完成IPO。

结论是:公司在确信融来的钱创造的收益可以超过贷款利息(而且银行也 相信你)的情况下,应该向银行贷款。其他情况下,一般只能选择股权融 资。融资时还需要考虑资金成本和现金流。股权融资成本、手续费(如投 行费等),远大于债权融资成本。所以,如果从成本方面考虑,债权融资 更合算。

四、公司在什么情况下进行股权融资获益最大

(1)可能会要求控股; (2)可能会对被投公司的业务发展领域进行限制; (3)可能会限制新投资者进入。

易相处;

⑸可以向被投公司输入优秀的公司文化和管理理念。

二、 股权融资的渠道-私募发售

作为私募融资的重要参与者,在中国有其特别的行为方式。 特别是主营业务发展出现问题的上市公司,由于上市时募集 了大量资金,参与私募大多是是利用资金优势为公司注入新 概念或购买利润,以抬高股价,达到维持上市资格或再次圈 钱的目的。当然,也有一些有长远战略眼光的上市公司,因 为看到了被投资公司广阔的市场前景和巨大发展空间,投资 是为了其产业结构调整的需要。但不管是哪类上市公司,他 们通常会要求控股,以达到合并财务报表的需要。对这样的 投资者,民营公司必须十分谨慎,一旦出让控股权,但又无 法与控股股东达成一致的观念,公司的发展就会面临巨大的 危机。

公司股权融资

中国最大CRM(客户关系管理软件)软件供应商 数据来源:

中国最大EAM(资产管理软件)软件供应商

CCID 2009-2010年度中国管理软件市场研究数据

2020/2/20

(信息产业部计算机与微电子发展研究中心)

8

行业及领域解决方案

2020/2/20

9

用友ERP-U8解决方公司谈股权融资

作者: 郭旭阳

股权融资定义

• 股权融资定义:

所谓股权融资是指企业的股东愿意 让出部分企业所有权,通过企业增资的方 式引进新的股东的融资方式。

2020/2/20

2

股权融资特点

长期性 不可逆性 无负担性

2020/2/20

3

风险投资机构对于民营企业的好处

• (1)没有控股要求 ;

• (2)有强大的资金支持 ;

• (3)不参与企业的日常管理 ;

• (4)能改善企业的股东背景,有利于企业进 行二次融资 ;

• (5)可以帮助企业规划未来的再融资及寻找 上市渠道 。

2020/2/20

4

(1)股权融资需要建立较为完善的公司法人治理结构

(2)证券市场在信息公开性和资金价格的竞争性两方面来 讲优于贷款市场。

(3)如果借贷者在企业股权结构中占有较大份额,那么 他运用企业借款从事高风险投资和产生道德风险的可能性 就将大为减小

创建 幸福企业

管理提升

节能环保

2020/2/20

10

用友公司股权融资四个时期

种子期:1988--1989年 创业期:1989--1990年

成长期:1991--2000年 成熟期:2001年后

2Pa0g2e0/211/20

11

班级:08级会计四班 姓名:郭旭阳 学号:20080901404

企业融资方式及资本结构21页PPT

为1.6%[预期回报率=4%+1.2×(10%-4%)=11.2%]

➢ 若α系数>0,表明实际回报率高于预期—>股价上涨—>股票 回报率相应下降—> α趋于0

若α系数<0,表明实际回报率低于预期—>股价下跌—>股票 回报率相应上升—> α趋于0

2. 负债比 ➢ 负债/资产(基准一般为50%)或负债/股本

3. 杠杆比 ➢ 计算公式:杠杆比=优先抵押资本/股本金(基准一 般为100%)或杠杆比=优先抵押资本/总资本(基准 一般为50%)

8.3 评估资本结构的财务比率

➢基于市场价值的杠杆比:优先抵押资本的市 场价值/股本的市场价值+优先抵押资本的市 场价值

➢杠杆比对收益的影响:利益/风险(杠杆比 越高,息税前利润变动引起每股收益变动的 幅度越大,股东面临的财务风险越大,要求 的回报率越高)

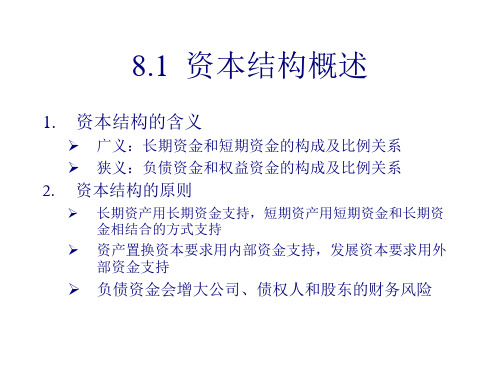

8.4 影响融资方式选择的因素

1. 公司盈利性 2. 不同融资方式的成本(资本成本和融资成本)

3. 不同融资方式的难易度

4. 股权稀释 5. 最大贷款额度和其他债务约束条款 6. 债务约束条款对管理决策的限制

不考虑筹资费用:r D P0

考虑筹资费用:把筹资费用பைடு நூலகம்作项目第零年的现

金流出/

r D P0 X

➢ 股息增长模型(戈登增长模型):预期股

息每年都按固定增长率增长

r D0 (1 g) g D1 g

P0

P0

9.2 个别资金成本

2. 债务资金成本和优先股资金成本

➢ 不可赎回债券和不可赎回优先股的资金成

股权融资方案 ppt

董事会

监 事 会

总 裁

总裁

办

常务副总裁

营 销 策 划 中 心

企 业 管 理 中 心

生 产 管 理 中 心

市场部 销售部 企划部 信息部 开发部

企管部 行政部 网络部 法务部 人力资源部 规划发展部

生产部 采购部 项目部 质量部 检修部

财 务 管 理 中 心

财务部 审计部 资金部

集 团 下 属 公 司

在此录入上述图表的描述说明, 在此录入上述图表的描述说明。

需求分析

添加标题内容

您的内容打在这里或通过复制 您的文本后在此框中选择粘贴 并选择只保留文字。

添加标题内容

您的内容打在这里或通过复制您的文本后 在此框中选择粘贴并选择只保留文字。

添加标题内容

您的内容打在这里或通过复制 您的文本后在此框中选择粘贴 并选择只保留文字。

公司发展历程

您的内容打在这里或通 过复制您的文本后在此 框中选择粘贴并选择只

保留文字。

1

2 起点

您的内容打在这里或通 过复制您的文本后在此 框中选择粘贴并选择只

保留文字。

3

您的内容打在这里或通

过复制您的文本后在此

4

框中选择粘贴并选择只

保留文字。

您的内容打在这里或通 过复制您的文本后在此 框中选择粘贴并选择只

您的内容打在这里,或者通过复制您的文本 后,在此框中选择粘贴,并选择只保留文字。您 的内容打在这里,或者通过复制您的文本后,在 此框中选择粘贴,并选择只保留文字。

核心成员

个人能力

执行力 团队协作 个人形象 产品推广

80% 59%

95% 100%

代用名

所属部门 & 公司职位

矿产

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

矿产

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

解释一下:什么是PE?

► 项目值多少钱?投资多少?如何折算成股权? 如何衡量?一个简单的计算方法。

►Price over Earning. 价格和收益的比例 ► 多少倍的PE,也就是以earning多少倍来定

价; ► 2倍、5倍、8倍、10倍、20倍,现在有人开

价30倍; ► 例子:1个亿的利润,以10倍PE计,10亿,

(更深层次的原因:关系、所有制);从专业上讲,也缺乏 可以倚重的人才。 ► 国内大部分券商都有投资银行部门,但几乎不涉及项目上市 前投资(其它投资机构),只不过是办理“手续”的机构。

投资银行对哪类项目感兴趣?

► 什么样的项目才是比较合适做投资银行的项目? ► 资源类 ► 公共事业类 ► 清洁能源类; ► 医疗卫生类; ► 环保类; ► 相对垄断型企业; ► 三高企业(高成长、高回报、高风险)。

以便在上市时取得更佳的价格或条件; ► 拟上市企业,为了把核心或非核心业务、机构进行重组,也

需要大量投入,需要战略投资人的协助; ► 投资银行机构,或者有实力及有兴趣兼并企业的知名企业,

为了获得高额回报,也在瞄准高成长的拟上市企业,以便利 用专业知识,获取满意的投资收益。

股权融资的形式

► 私募风险投资基金、或各类投资人的股权融资; ► 战略投资人(一般为同行业)参股或控股,或并购,

要求和标准(1)

► 这是经常会碰到的一个问题; ► 从行业讲,过去集中在IT、媒体、网络、通

讯等高成长性行业: ►已扩展到金融、能源、资源、医疗卫生、制

造业等传统行业; ►房地产业仍然被视为高风险行业,关键是政

策障碍;

要求和标准 (2)

► 当然,不同的投资机构有不同的审核标准, 有些机构只将投资局限在某个或某一两个行 业。不过,有些共性的参考指标如下:

投资机构如何投?

► 通常而言。俗话说:投行的投资行为只杀猪 吃肉,而不养猪(不投green field类)。

►当然也不完全这样。风险基金,看好行业一 级企业发展前景,有了一定基础,也愿意 “搏”一把。归为VC投资。

► 尽职调查:三年报表、现有股权结构、核心 卖点、行业优势、资金用途、收益预测、出 让股权的比列,以及管理层的素质;

即所谓的equity investment, 或merger & acquisition (M & A); ► 杠杆收购,管理层收购 (LBO,MBO); ► 反向收购,并股权融资 (reverse take-over, plus equity investment) ► 可转换债券Convertible bond issuance ► 公司债 (Corporate Bond)

什么是投资银行?

► 通常意义上说,投资银行是一种金融业务品种,是金融机 构对项目进行筛选、风险投资,并重组、包 装、寻找战略 投资人、推荐上市、退出的一种行为。(其实范围已大大扩 展,比如NPL处置、房地产投资);

► 不同于一般意思上的银行业务; ► 没有或很少有抵押情况(比如债转股);是一种股权投资。 ► 国内银行并不看重项目发展前景之类,缺乏风险投资概念

股权融资, 民营企业的快速成长路

背景

► 什么是投资银行(investment banking)? ► 投资银行机构感兴趣的项目或领域有哪些? ► 投资银行机构和投资人是怎么一回事? ► 投资机构如何投?步骤有哪些? ► 什么是股权融资?什么是PE?有哪些好处和坏处? ► 股权融资的形式; ► 投资机构对项目有哪些标准? ► 尽职调查的几个问题; ► 投资的退出; ► 为什么需要财务顾问?

► 但是,他们中的大部分,主要是境外的大型投资银行,同时也是投资人。 ► 除了上述机构,投资人包括对冲基金、行业投资基金(不是我们知道的

股票型或二级市场基金)、从事投资行业的大型投资公司(比如GE Capital),当然还有银行以及券商本身的投资部门(比如野村证券)、以 及个人投资者。 ► 还有一部分行业的战略投资者,出于扩干脆并购。这部分投资者一般是长期持有 股权,不一定是项目上市后退出。 ► 投资银行的主要职能,其实是对项目或者企业进行重组、改善经营目标、 吸引战略投资人、组织安排法律和财务审计、

“拿钱走人”; ►公司只具非常有限的法律事务,包括法律诉

讼或所有权事务等; ►愿意支付一些审计和法律费用。

投资人问到的几个问题 (1)

► 公司未偿还债务是多少? ► 公司是否牵涉到任何形式的法律诉讼? ► 公司目前净值多少? ► 公司的组织架构如何?所有权如何划分? ► 公司的最大客户代表公司收入的多少百分比? ► 公司经营了几年? ► 公司员工数? ► 公司是否与任何机构(个人)签署过期权的合同?

30%,也就是拿出30的股权,融资3亿。

股权融资

► 股权融资,也就是企业拿出一部分股权,从投资机构取得融 资的行为;出让股权的比列通常不超过40%;

► 原因:抵押物不足值,国内商业银行没兴趣,或者不敢贷款; ► 以良好的发展前景、优秀的管理团队、已经成型但还需要急

剧扩大的市场,来吸引投资; ► 如果是拟上市企业,需要战略投资人,来壮大规模和层次,

► 公司已建立了3年或更久; ► 公司年收入至少达到1千万美元; ► 公司年净利润达到10%或更多; ► 公司净有形资产5百万美元或更多; ► 公司处于良性发展产业并在该产业中具稳固

地位;

要求和标准 (3)

►良好的公司治理 (公司管理层很重要); ► GAPP 的财务报表,如有审计后的报表更佳; ►具有长期发展的承诺,而不是打算迅速地

投资银行与投资人

► 投资银行机构我们听得很多了,这些机构一般是知名的银行或证券机构。 比如瑞士信贷、德意志银行、花旗银行、高盛、美林、摩根斯坦利、摩 根,当然也有国内的一些大的券商,比如中信、招银。。。这些都属于 投资银行,或者这些机构都设有投资银行部门或独立的公司。他们大都 具备证券市场保荐人的资格。但是,他们和投资人是不同的。

投资人问到的几个问题 (2)

►公司打算如何使用筹集到的资金? ►第一年、二年、三年的目标利润是多少? ►预测利润的基础或者要素有哪些? ►过去几年公司筹措到多少资金?负债比列? ►公司是否需要使用其他公司的专利、商标或