2006年上半年中国乘用车市场分析

2006~2007年汽车市场形势分析与预测

16

n 政策因素,跨国公司自己控制网络,降低进口价格以 躲避税收

以2.4L新佳美为例,到岸价下降3000美元,进口价将下降 4900美元,利润可增加1900美元

单位:万美元 海关完税基价 关税税额 消费税税额 增值税税额 完税价 海关通关费 TT 许可证费 进口价

P=2 2.00 0.50 0.25 0.47 3.22 0.06 0.02 0 3.30

2001 2002 2003 2004 2005 2006.1-10

Total 2.8 24.5 8.1 24.9 -0.5 12.9

重货 80.3 67.0 4.6 36.9 -33.1 24.7

中货 -2.7 0.2 -16.8 50.2 -4.9 -1.2

轻货 -6.3 40.2 27.8 15.0 11.7 10.6

2.汽车进口结束连续2年的徘徊状态,实现进口与出口同 步高增长局面

3.商用车和乘用车市场由2004-2005年的交替高增长转变 为同步高增长

4.汽车销量增长率大于销售收入增长率,利润增长率大于 销售收入增长率,表明2006年汽车产业处于良性发展状 态

5.自主品牌继续迅猛发展,且不断向中高端市场迈进,正 在逐步改变中国汽车产业的竞争格局

份额 17.0% 16.9% 6.7% 6.1% 5.5% 5.1% 4.9% 4.8% 4.3% 3.7%

国产SUV

品牌

销量

长城哈弗 25371

途胜

24761

瑞虎

23889

本田CRV 23415

猎豹

14631

陆风

8822

中兴SUV 8096

2020系列 7215

帕拉丁 欧蓝德

6796 6059

2006年中国乘用车市场回顾

2006年中国乘用车市场回顾作者:宗亚星来源:《中国报道》2007年第01期自2001年11月10日中国加入世界贸易组织至今,已经过去了5个年头。

在这5年里,中国汽车工业平稳发展,呈现出良性循环的状态,在制造和销售数量上已经超越德国,成为仅次于美国、日本的第三大汽车生产地和消费市场。

概括来说,中国汽车工业呈现出以下特点:以乘用车为主的市场,取代了以商用车为主的市场中国汽车工业的源头为长春第一汽车集团,而一汽集团的卡车作为中国市场的主流产品曾经统治了中国30年,及至上世纪80年代初,东风汽车公司(原中国第二汽车厂)的东风卡车开始与解放卡车并驾齐趋。

在这两大汽车厂家互相比拼的10年里,我国现代工业的主要发源地上海开始与德国大众合资,生产桑塔纳轿车。

随后,一汽集团也与德国大众合资,生产捷达轿车,慢了半拍的东风汽车公司则与法国雪铁龙合资,生产两厢的富康轿车。

生产轿车的高额利润以及中国市场呈现出的巨大前景,吸引了世界上的主要汽车公司,同时也使许多中国城市的决策者认识到:汽车工业将在不远的将来成为国家的支柱产业。

随着广州本田、安徽奇瑞、天津夏利、浙江吉利、重庆长安、南京菲亚特、北京现代以及昌河、五菱、哈飞等汽车企业的诞生并加入竞争,中国汽车工业呈现出群雄割据的局面。

从上世纪90年代末期开始,乘用车终于以不可阻挡之势,一举超越商用车,成为中国汽车市场的主要生力军。

据统计:2006年11月份乘用车销量与10月份相比,呈较快速增长态势,其中基本乘用车(轿车)增幅最为显著。

当月,乘用车共销售49.97万辆,比10月份增长21.88%,同比增长26.41%。

其中:基本型乘用车(轿车)销售37.39万辆,比10月份增长23.13%,同比增长30.12%;多功能乘用车(MPV)销售1.66万辆,比10月份增长18.56%,同比增长21.44%;运动型多用途乘用车(SUV)销售2.06万辆,比10月份增长11.14%,同比增长25.28%;交叉型乘用车销售8.86万辆,比10月份增长20.06%,同比增长13.80%。

中高级轿车:重排座次、实力为王.

中高级轿车:重排座次、实力为王一、2006年国内轿车市场综述1.产销增速明显加快,月销量再上台阶2006年国内轿车市场全年实现产销388.34万辆和385.65万辆,同比增长40.9%和35.3%,同比增速比上年增加 10个百分点以上,出现了继2002, 2003年之后又一次较大幅度的增长,年增长达100万辆。

2006年国内轿车市场已经站在了一个新的台阶上,达到了月均销车30万辆偏上的水平,并于年底突破了40万辆,创出43万辆的>'/wenshilunwen' target='_blank' class='infotextkey'>历史新高。

2.周期性波动明显,年内经历三次起伏2006年轿车市场销量走势表现出较为明显的周期性波动特征,即节日前走高、然后回调。

基本出现元旦和春节、"五一"、"十一"3次大的波动。

具体为:1月份继上年底冲高后高开,2月份由于节前购车高峰过去、春节当月工作日减少的影响成为全年降低;"五一"前的3, 4月份冲高,节后回调;"十一"前的8, 9月份回升,节后再次回调;年底在元旦和春节到来之前再次冲高。

3.新产品有增无减,继续拉动销里轿车市场2005年新增品牌18个;2006年新增品牌31个。

品牌数量同比增长40%,品牌总数达到108个。

31个新品牌的销量合计为63.75万辆,占总销量的16.5%,对增量的贡献度为46.8%。

年内改款车型达到80个品牌次。

4.价格继续下降,暗降成为一种重要形式降价仍然是企业保持销量和实现增量的主要措施之一。

2006年共有20家轿车企业降价31次,涉及49个品牌,降价幅度较大,很多品牌降幅超过10%。

但是,2006年轿车市场没有出现大面积的集体降价,消费者的降价预期没有形成明显的持币待购。

主要降价行为发生在二季度,下半年价格相对平稳。

2006年我国汽车产销均超过700万辆

2006年我国汽车产销均超过700万辆中国质量新闻网 2007-02-08 15:09:00从商务部获悉,2006年,经历了前两年的产销增幅回落后,我国汽车市场再度呈现较快发展态势。

汽车产销双双突破700万辆,分别达到727.97万辆和721.6万辆,同比增长27.32%和25.13%。

我国汽车市场有六个特点:一是汽车产销量保持较快增长,企业效益大幅提高。

汽车产销量同比增长均超过25%,产量增幅同比提高14.76个百分点;销量提高11.59个百分点。

1-11月汽车行业规模以上企业累计完成工业总产值14048.79亿元,同比增长28.64%;利税总额1348.57亿元,同比增长34.61%,增长额为346.71亿元;实现利润总额683.49亿元,同比增长44.44%,增长额为210.29亿元。

二是乘用车仍是拉动需求的主要动力,轿车市场再度活跃。

乘用车产销分别为523.33万辆、517.6万辆,同比增长32.76%和30.02%,高于全行业增幅5.44个百分点和4.89个百分点。

而其中的轿车销量达到382.89万辆,同比增长近四成,增速高于乘用车6.87个百分点,与上年同期相比增幅提高12.58个百分点。

轿车市场结构进一步向节能型转变,1-1.6升的轿车品种占据市场主导地位,销量超过200万辆,占轿车销售总量的一半以上。

全年国内自主品牌轿车共销售98.28万辆,占轿车销售总量的1/4以上。

三是商用车市场需求平稳增长,客车摆脱低迷走势。

货车市场供求总体平稳,产销量分别为131.8万辆和131.72万辆,产销同比增长13.45%和13.29%,轻型、微型货车市场占有率超过80%。

其中,微型货车销售27.04万辆,同比增长21.12%,占货车销售总量的20.53%;轻型货车共销售85.45万辆,同比增长13.27%,占货车销售总量的64.78%。

客车销售19.10万辆,同比增长6.94%。

轻型、中型客车摆脱上年负增长的态势,销售同比分别增长4.68%和22.92%。

中国汽车市场2006年分析,2007年预测

中国汽车市场2006年分析,2007年预测06年中国汽车市场呈现“三高”“一高”:总需求恢复高速增长。

2006年中国汽车市场总需求呈先高后低、然后又高的态势。

6、7月份,由于两次调高油价,市场曾短暂时间出现下滑;8月份又开始恢复高速增长。

从总的数量来看,全年突破700万辆没有问题,是个高增长年。

其中乘用车全年总量在420多万辆,同比增长30%多,一直保持高速增长,也是拉动2006年汽车高增长的主力。

2006年我国汽车市场总规模将超过日本100万辆以上,位居世界第二位。

二高”:我国汽车进口由连续三年的低迷转为高增长。

我国在加入WTO的第一年,汽车的进口量大幅增加;从2003年到2005年,进口量基本上增长比较少,一年增加约1万辆左右,增长率维持在6%-7%的水平。

但是2006年我国汽车进口出现大幅度增长,仅1-9月份就增长了28.2%,是连续几年没有出现过的高增长。

究其原因有二:一是国内总的市场需求转为高速增长;二是与我国汽车消费结构的升级有关,很多第一批买轿车的人现在开始买SUV了,而国内SUV产品的竞争力还不足,2006年进口车中有40%左右是SUV。

“三高”:2006年出口已是连续4年高速增长。

2002年我国的出口量只有2万辆,之后每年大概翻一番,2003年是4.3万辆,2004年7.8万辆,2005年17.2万辆,2006年1-9月已达25.2万辆,全年估计出口量至少在35万辆左右。

现在每个月的出口量4万辆左右,照此推算,2007年我国的出口量保守地估计也在50万辆。

50万辆的出口规模,在全世界能排在前几名。

2007年中国汽车市场预测一个基本的结论是:未来15年中国的乘用车市场会保持快速发展,需求年均增长率大体相当于GDP增长率的1.5倍。

这个判断主要是基于研究国际轿车市场发展趋势的一个值――R值(R值=车价/人均GDP)。

当R值达到2-3时,即意味着这个国家的汽车开始大规模进入家庭,千人汽车保有量开始迅速提升,汽车市场开始进入成长期。

2006年6月份及上半年乘用车细分市场分析

争 ,另 一方 面 利 于做 大 “ 蛋糕 ” ,新 车 型会 吸 引一 部分潜 在 用户把 购 买欲 望转 换为购 买 需求 。下 半年 乘用车 市 有望平 稳 发展 ,维 持不低 于 2 %的增长 。 0

二 、 6 月 份 及 上 半 年 乘 用 车 企 业 销 售 排 行 点

评

表 2 6月份 乘用 车企 业销 售排 行 单位 :辆

79 . 8万 元 、上海 通用 雪 佛兰 乐风 81 元 ,东风 雪 . 8万

铁 龙 公布凯 旋 1 .8万 元 的售价 。4月既有 一汽 丰 79

这种 回落 属 于平 稳状态 ,并 且要 有思想 准 备 ,可 能 继续 平 稳 回落 ,预 计到 2 %一5 0 2 %才 趋 于相对 稳 定 。

969 5 1 I8O 7 I I.8 65 2.I II 97 6 4 6 3 .0 37

I47 I7 9 l83 4 I 一 l2 I 7 — 5 I I. 6 I45 182 3. 88 6

4 92 9 55 6 I4 39 —. 26 5 —4 5 2. 6 4 85 9 06 87 . 5

6月份 生 产 4 .9万 辆 ,销 售 3 .4万 辆 。销 25 96 售 率 再 次 下 滑 ,6月 9 .7 3O %,5月 9 .9 51 %,4月

万 元 、吉 利美 人 豹 大 降 1 . 元 。标 致 3 7 7万 0 、爱 丽 舍 、景 程 、宝 来 等 多 数 车 型 在 市 场 上 均 有相 当 高

1 需 求 趋 于 稳 定 态 势 .

马 6大 降价 ,雅 阁大 优 惠 ,北 京 现 代 全线 产 品 大 幅 降 价 08 19万 元 、 奇瑞 A5降 1 元 、东风 雪 .~ . 万 铁 龙 08 ~ .万 元 、 安 福特 蒙迪 欧 降 07 ~ . .万 1 0 长 .万 1 0

2006年汽车市场需求预测

2006年汽车市场需求预测一、2005年汽车市场的基本状况几年前,中国加入WTO成为了国际经济大家庭中的一员,中国汽车工业以积极的姿态融入国际汽车工业的发展潮流,连续出现了爆发式增长,2002年,中国汽车总产量超过300万辆,随后几年更是迈上一个新台阶,2003年超过400万辆,2004年超过500万辆,成为国家经济发展的5大支柱产业之一。

经历了爆发式增长后,2005年中国汽车工业放缓了前进的步伐,步入稳步增长期,产销迈上570万辆的台阶。

总体而言,2005年汽车工业大致呈现出以下几个方面的发展特点:1.汽车总需求在激烈竞争中保持了适度稳定增长,汽车价格进一步与国际接轨,汽车产业影响力提升到新的高度。

2.经过多年积累国产车特别是自主品牌竞争优势全面提升,预示着汽车工业将以两种方式推动经济发展,一方面GDP会进一步增长,另一方面,出口产品结构升级。

3.行业重点企业综合实力继续提升,市场应变和调控能力进一步增强。

4.汽车市场降价(尤其是乘用车)继续,企业产能增速超过需求增速,供大于求的矛盾进一步加剧。

5.政策变化会对进口车价格形成一定压力。

汽车进口数量和品种很大程度上由市场来配置,虽然进口车配额取消,但2005年进口车需求增长幅度不大,国产车与进口车的竞争关系没有发生实质性变化。

二、2006年中国汽车市场预测1.影响汽车市场的因素中国汽车工业发展的同时,也面临着诸多竞争和挑战,只有切实解决这些问题和矛盾,中国汽车工业才能健康发展。

影响未来的汽车市场及行业变化趋势主要有:◇油价继续上涨对汽车消费负面影响将逐步显著近几年来,油价总体将保持上升势头,油价达到一定的价格水平,对汽车消费将产生十分显著的影响;从消费者心理的变化角度看,随着高收入群体汽车保有量的逐步饱和,中高收入者将逐步成为汽车消费主流群体,对油价变动的敏感性将逐步提高。

◇汽车信贷再开放以刺激消费增长随着私人消费占据主导地位,消费群体向普通家庭的扩散,汽车消费对信贷的依赖度将显著提高。

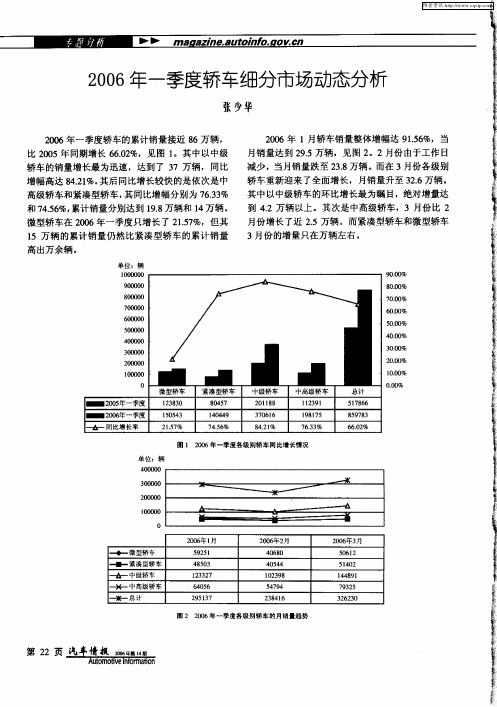

2006年一季度轿车细分市场动态分析

又增长到 2 . %。 4 2 但微型轿车 的市场 占有率呈现逐 3 步下降的趋势, 它由 1 月份的 2. % 降至 2 08 下 0 月份

车的市场 占有率由 1 月份的4 . %增长到了2 19 7 月份 的 1. %, 70 6 3月份 继续 下挫 至 1.1 紧 凑型轿 车 55 %。 的 4 .5 29%,3月份又 上升 至 4 .1 44 %,见 图 3 。而 中 的市场 占有率则出现波动,1月份达到 1. %,2 63 4 单 ∞ ∞ ∞ ∞

1 万 辆 的 累计 销量 仍 然 比 紧凑 型轿 车 的累计 销 量 5 高 出万 余辆 。

单位 :辆

9 0 % 0.o 9 l0 oc o o 8 0 % 0.o

20 06年 1月轿 车销 量整 体增 幅达 9 .6 1 %, 当 5

月销量达到 2 . 万辆,见图 2 9 5 。2月份由于工作 日

3月份 的增量 只在 万辆 左右 。

7o 8o O O O

6I o 0) O 0 5O o OOo 4 1I O (D oo 3O o OOo 2O o OOo 1O o OOo

0

■

7 0 % 0.o

6 o % o.0

5 0 % 0.o 4 0 % 0.o 3 0 % 0.o

2 0 年3 0 6 月 1.l 5 5 1 .6 57 4.1 4 4 2 .2 4 3

◆一 微 型轿 车 ■一 紧凑型 轿 车

一

2. 8 0 0 1. 3 6 4 4. 9 17 2. 0 17

—

—

中级轿 车

—

*一 中高级 轿 车

围 3 20 年 一季 度各 级别 轿车 市场 占有 率情 况 06

2006年中国汽车销量

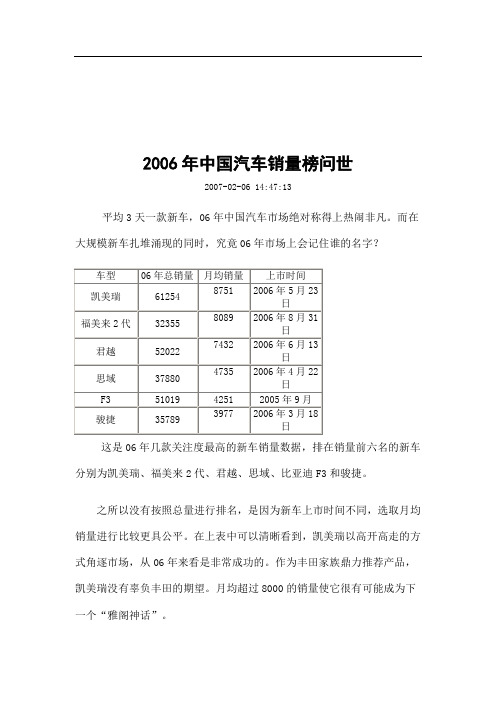

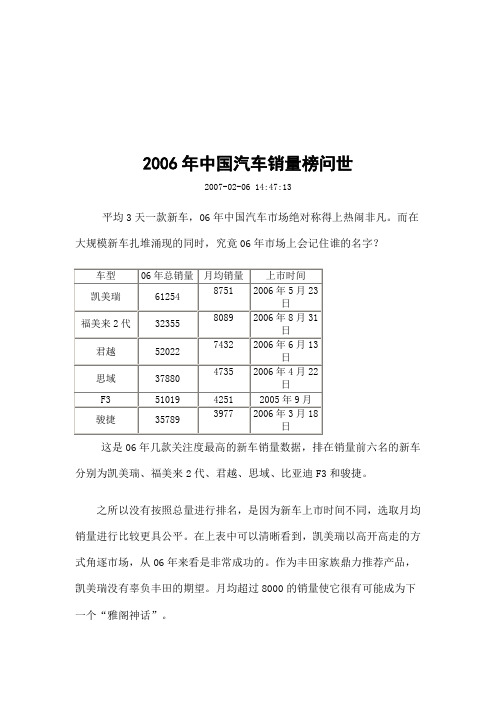

2006年中国汽车销量榜问世2007-02-06 14:47:13平均3天一款新车,06年中国汽车市场绝对称得上热闹非凡。

而在大规模新车扎堆涌现的同时,究竟06年市场上会记住谁的名字?这是06年几款关注度最高的新车销量数据,排在销量前六名的新车分别为凯美瑞、福美来2代、君越、思域、比亚迪F3和骏捷。

之所以没有按照总量进行排名,是因为新车上市时间不同,选取月均销量进行比较更具公平。

在上表中可以清晰看到,凯美瑞以高开高走的方式角逐市场,从06年来看是非常成功的。

作为丰田家族鼎力推荐产品,凯美瑞没有辜负丰田的期望。

月均超过8000的销量使它很有可能成为下一个“雅阁神话”。

中国汽车工业协会最新统计显示:2006年,销量排名前十位的品牌依次是捷达、凯越、伊兰特、桑塔纳、夏利、QQ、雅阁、领驭、旗云、花冠,销量分别达到17.68万辆、17.65万辆、16.97万辆、16.29万辆、16.19万辆、13.20万辆、12.32万辆、10.81万辆、10.13万辆和8.01万辆。

2006年,上述十个品牌共销售139.25万辆,占轿车销售总量的36.37%。

2006年美国十大畅销车排行榜。

其中,美国福特公司生产的福特F系列皮卡虽然销量比去年下降了11.7%,但仍以79.6万辆的年销量摘取桂冠。

紧随其后的是美国雪佛兰公司出产的SILVERADO皮卡,年销售量为63.6万辆,比去年减少了9.9%。

位居第三、第四位的均是日本丰田公司产品,分别为凯美瑞(年销量为44.8万辆)和花冠(年销量为38.7万辆)。

荣登畅销车排行榜五至十位的是美国道奇公司的RAM皮卡、日本本田公司的雅阁和思域、雪佛兰的IMPALA、日本日产公司的ALTIMA和道奇捷龙CARAVAN。

加拿大:2006年在加拿大汽车市场上,福特F系列皮卡和本田思域小型轿车各自守住了阵地,继续成最受欢迎的皮卡车和轿车。

从Ward汽车报告分析数据来看,福特F系列皮卡连续4年在加拿大销量第一,受人敬仰的福特F系列皮卡拉大了与思域轿车和道奇Caravan(克莱斯勒大捷龙)销量之间的距离。

2006年上半年我国SUV市场分析及下半年展望

S V 市 场取得 了令 人振 奋 的成 绩后 , 二季度 我 国 U 第 S V 市场 又快 马 加鞭 ,继续谱 写新 的发展 篇章 ,无 U 论是产 量还 是销 量 与 20 0 5年 同期相 比都得 到 了大 幅度 的增 长 ,一改 2 0 我 国 S V 市场 相对 萧 条 0 5年 U

维普资讯

一

步 增 大 , 国 内

S 境况凄 惨 ,将 为 UV 生存 而 战 。中 高档 型 S 受到 消费者 的欢 UV 迎和青 睐 。 2 0 从 0 6年 上 半年 的情 况 来看 , 中高 档 S UV 在 整 个 S V 市场起 着 举足轻 U

重 的 作 用 。 以

Je 4 0 /0 0、东 风 ep 7 04 0

S V 市 场 仍 旧 处 U

于发展变 化之 中 ,

没 有 永 远 的 胜 者

和 强者 。从 上半年 的具体情 况 来看 ,

产 销量 超过 1 0 0 00

辆 的 生 产 厂 家 共

有 五 家 , 均每 月 平

产销 量接近 或超过 2 0 的生产 企业 也只有 五 家 , 0 0辆 即长城 汽车 、东风北 京现 代 、奇瑞 汽车 、长丰 猎豹 。 产 销量 50 10 辆 的生产 企业 河北 中兴 、北京 吉 0— 00 普 、一汽丰 田、北汽 、吉奥 汽 车 、郑 州 日产 、江 铃 等 7家 ,剩下 的就 是月平 均产 销 量在 50辆 以下 的 0 共有 七家 。在增 长速 度方面 ,不 同的 S V 生产 厂 U

的景象 ,我国 S V 市场出现了久违 的 “ U 井喷”局 面 ,预示 着我 国 S V 市场 将进 入又 一个 快速 发展 U

、

2 0 年 上半年我 国 S V市场 特点分析 06 U

汽车行业:06年汽车业形势分析及发展趋势

内容提要:2006年我国汽车产业在自主品牌轿车和经济型轿车的强力拉动下,出口市场开拓取得了新进展,产销形势及效益明显好转。

从发达国家的经验以及我国所处的发展阶段看,未来我国汽车产业的良好前景是不容置疑的,中国的汽车业刚刚进入成长期,未来至少面临10年甚至是20年的高速增长,但增速将比近几年有所回落。

预计2007年我国汽车行业将继续较快增长,汽车消费将呈现梯度发展的趋势,自主品牌企业面临较好的发展机遇。

但我国汽车产业在快速发展的同时,也存在出口秩序混乱、产能扩张过快、制造和使用成本上升、效益下滑等一系列问题,亟需国家从生产和消费两个环节加以有效引导。

22006年汽车业总体形势明显好于上一年,自主品牌发展迅速,出口市场快速增长,预计2 007年及未来较长一段时间我国都将保持对汽车的旺盛需求,但产能过剩、成本上升、出口秩序混乱等问题依然困扰着中国汽车产业。

为此,我国汽车产业政策应在鼓励自主创新、发展自主品牌、促进汽车出口、完善安全标准四个方面下工夫。

一、2006年汽车行业形势分析2006年我国汽车业延续了前几年的快速增长态势,在经济型轿车持续热销、自主品牌迅速发展、出口市场快速增长的拉动下,汽车市场明显回暖,效益比去年有较大幅度提高,但汽车价格仍在继续下降。

1、汽车产销量继续较快增长,但增速逐月放慢2005年我国汽车产量达到615.34万辆,同比增长13.0%,其中轿车产量295.84万辆,同比增长26.9%。

2006年以来,随着我国城乡居民收入的较快增长以及汽车价格的进一步下降,我国汽车产销量继续保持快速增长,但增速基本呈现逐月放慢的态势,前10月我国累计生产汽车620.61万辆,同比增长25.1%,增速分别比一季度和上半年放慢11.2和2.7个百分点。

汽车销售基本保持与产量同步增长,前10月国产汽车累计销售576.58万辆,同比增长25.69%,乘用车产销增幅远远高于商用车增幅,其中轿车增幅最高,产销增幅双双超过40%。

2006年乘用车市场需求预测(doc 14)

2006年乘用车市场需求预测1.乘用车市场的基本情况回顾近年来乘用车市场的发展轨迹,1998年至2001年乘用车的总体规模并不大,库存积压严重,市场仍然停滞不前。

自2002年以来,乘用车实现了快速增长。

2003年,我国对乘用车的需求尚未完全释放。

同时,居民收入发展水平的失衡导致需求的多重水平,乘用车的销量大幅增长。

进入2004年,在基数快速增长,价格持续下降,进口车关税即将降低,国家降温措施等因素的影响下,乘用车市场进入了一个时期。

调整,主要体现在产销量增长的下降。

调整。

2005年,城镇居民收入的增长带动了乘用车的增长。

其中,汽车和MPV表现出良好的增长趋势。

MPV的多功能性和大空间等优势正在侵蚀一些轻客市场。

大容量,低油耗的经济型汽车已成为“杰出”。

SUV产品,特别是低端产品对油价敏感,但高端市场需求仍然强劲;跨界车已进入成熟期,并继续保持稳定趋势。

乘用车累计销售达973万辆。

2. 2006年乘用车市场预测1.影响乘用车的因素纵观2005年中国乘用车市场的发展趋势,2006年乘用车的发展受到很多有利和不利因素的影响:(1)宏观经济和居民收入支持乘用车的发展。

该国将继续执行健全的财政政策和健全的货币政策。

同时,城乡居民收入将继续保持较快增长。

在未来的很长一段时间内,乘用车将继续成为提升城市居民消费结构的热门商品。

2006年,国家财政支出将更加注重改善社会保障体系,居民将继续看好未来,消费需求将继续得到释放。

(2)包括燃油税政策在内的政策因素以及一些与汽车行业有关的产业政策的出台将对消费者需求产生重大影响。

从长远来看,燃油税政策是实施国家节能战略的重要途径。

它对于抑制石油消耗的过度增长和提高能源效率是不可替代的。

这也是抑制大规模汽车消费趋势的最有效手段。

(3)期待重新开放信贷以刺激消费增长。

随着私人消费占据主导地位,消费群体向普通家庭扩散,汽车消费对信贷的依赖性将大大增加。

如果再次放宽信贷政策,则对中期市场的刺激作用将非常显着。

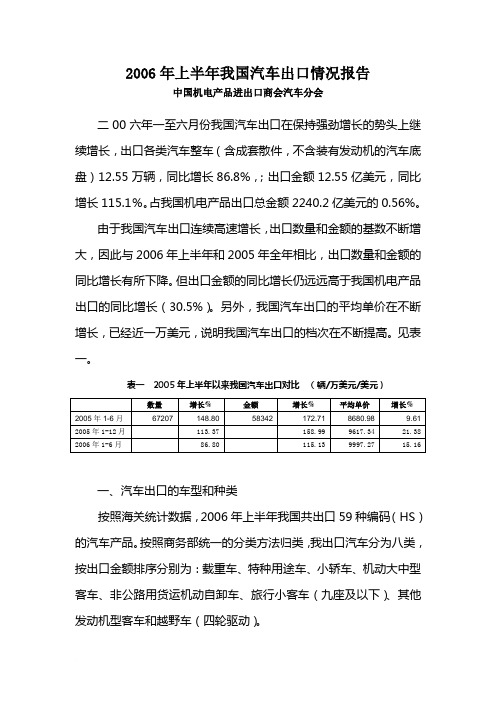

2006年上半年我国汽车出口情况报告范文

2006年上半年我国汽车出口情况报告中国机电产品进出口商会汽车分会二00六年一至六月份我国汽车出口在保持强劲增长的势头上继续增长,出口各类汽车整车(含成套散件,不含装有发动机的汽车底盘)12.55万辆,同比增长86.8%,;出口金额12.55亿美元,同比增长115.1%。

占我国机电产品出口总金额2240.2亿美元的0.56%。

由于我国汽车出口连续高速增长,出口数量和金额的基数不断增大,因此与2006年上半年和2005年全年相比,出口数量和金额的同比增长有所下降。

但出口金额的同比增长仍远远高于我国机电产品出口的同比增长(30.5%)。

另外,我国汽车出口的平均单价在不断增长,已经近一万美元,说明我国汽车出口的档次在不断提高。

见表一。

表一2005年上半年以来我国汽车出口对比(辆/万美元/美元)一、汽车出口的车型和种类按照海关统计数据,2006年上半年我国共出口59种编码(HS)的汽车产品。

按照商务部统一的分类方法归类,我出口汽车分为八类,按出口金额排序分别为:载重车、特种用途车、小轿车、机动大中型客车、非公路用货运机动自卸车、旅行小客车(九座及以下)、其他发动机型客车和越野车(四轮驱动)。

按照出口金额对比,载重车出口仍位居我国汽车出口的第一位。

出口数量6.54万辆,同比增长44.5%,占我国出口汽车总数量的52.0%;出口金额4.28亿美元,同比增长50.9%,占我国出口汽车总金额的34.1%。

在我国出口的载重车中,其数量的89.1%,出口金额的57.7%是5吨以下的轻卡(包括皮卡),分别为5.82万辆和2.89亿美元;20吨以上的重卡出口增长突出,数量为3006辆,同比增长149.5%,出口金额9371万美元,同比增长105.7%。

5吨-20吨的中型卡车出口3369辆,出口金额3476万美元。

其他载重车出口762辆,出口金额960万美元。

载重车一直是我国汽车出口的主要商品种类,而且绝大多数是具有我国自主品牌的产品,特别是近年来重、中型卡车的出口增长突出,成为提高我国汽车出口商品档次的重要因素。

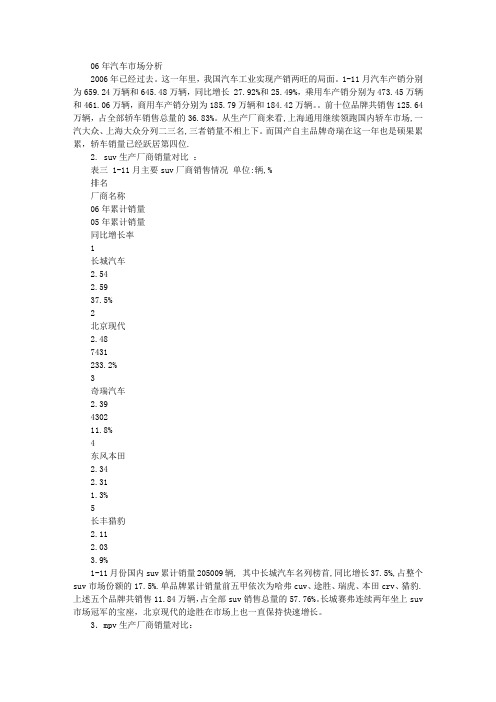

2006年汽车市场分析

06年汽车市场分析2006年已经过去。

这一年里,我国汽车工业实现产销两旺的局面。

1-11月汽车产销分别为659.24万辆和645.48万辆,同比增长 27.92%和25.49%,乘用车产销分别为473.45万辆和461.06万辆,商用车产销分别为185.79万辆和184.42万辆。

前十位品牌共销售125.64万辆,占全部轿车销售总量的36.83%。

从生产厂商来看,上海通用继续领跑国内轿车市场,一汽大众、上海大众分列二三名,三者销量不相上下。

而国产自主品牌奇瑞在这一年也是硕果累累,轿车销量已经跃居第四位.2. suv生产厂商销量对比:表三 1-11月主要suv厂商销售情况单位:辆,%排名厂商名称06年累计销量05年累计销量同比增长率1长城汽车2.542.5937.5%2北京现代2.487431233.2%3奇瑞汽车2.39430211.8%4东风本田2.342.311.3%5长丰猎豹2.112.033.9%1-11月份国内suv累计销量205009辆, 其中长城汽车名列榜首,同比增长37.5%,占整个suv市场份额的17.5%.单品牌累计销量前五甲依次为哈弗cuv、途胜、瑞虎、本田crv、猎豹. 上述五个品牌共销售11.84万辆,占全部suv销售总量的57.76%。

长城赛弗连续两年坐上suv 市场冠军的宝座,北京现代的途胜在市场上也一直保持快速增长。

3.mpv生产厂商销量对比:表四 1-11月主要mpv厂商销售情况单位:辆,%排名厂商名称06年累计销量05年累计销量同比增长率1上海通用3.391.9871.2%2广州本田3.192.4331.3%3江淮3.082.906.2%4东风1.701.681.2%5一汽海马1.301.321.5%1~11月,上述五个品牌共销售12.66万辆,占全部mpv销售总量的75.15%。

在经历了激烈地mpv市场洗礼后,别克gl8依旧稳居第一,广本奥德赛销量与其相当,江淮瑞风也呈现大幅增长,东风风行和普利马依然稳居前五。

2006年1~8月份乘用车市场分析

m a a i e a o nf , ovc q z n , ut i o q ,n

趣 凤 乘 胤

张 伯 顺

一

、

8 月份 乘用 车销售点评

表 1 8月份乘用车产销情况表 单位 :辆 ,%

合计

8月生 产

1 8月生 产 ~

其 中轿 车

衔接较 为理Байду номын сангаас想 , 销售 率提 升, 乘用 车 以及 除运 动型 S UV外 的几个 大类 车型 , 销售 率都在 10 0 %以上 ,

轿 车 1 5 1 、 多 功 能 0. % 6 MP 0 . % 、 微 客 V138 8

】 9.9% 。 0 5

国 家 发 改 委 价 格 监 测 中心对 全 国 3 6个大 中 城市 的监 测显 示 , 8月份 乘 用 车 市 场 价 格 延 续 20 0 6年 以来 下降走 势 , 较 上个 月 下降 00 %,环 比 已连 续 8个月走 低 , 比 .8

6月份 的增长 。轿车 的高 增长 ,与 2 0 0 5年 8月份 销 第 2 页 4

价 格相 比,下 降达 39%。就轿 车而 言 ,与 上 月环 . 8 比下 降 00 %,同 比下 降 40 %;微 型 客车 环 比下 . 7 .2

降 02 %,同比下 降 58 %。不过 ,运 动 型 S 车 . 7 .2 UV

售 1 8万辆 ,比上 月增长 1 . %;微 型客 车销 售 . 6 55 7

量 的最低 点亦 有一 定关 系 。

1 8月乘 用车销 售 3 2 9万辆 ,累计 同比增长 ~ 2. 5 3.7 1 %,其 中轿 车 增长最 高 ,达 4 .7 7 1 %,MP 增 0 V

2006年中国汽车销量

2006年中国汽车销量榜问世2007-02-06 14:47:13平均3天一款新车,06年中国汽车市场绝对称得上热闹非凡。

而在大规模新车扎堆涌现的同时,究竟06年市场上会记住谁的名字?这是06年几款关注度最高的新车销量数据,排在销量前六名的新车分别为凯美瑞、福美来2代、君越、思域、比亚迪F3和骏捷。

之所以没有按照总量进行排名,是因为新车上市时间不同,选取月均销量进行比较更具公平。

在上表中可以清晰看到,凯美瑞以高开高走的方式角逐市场,从06年来看是非常成功的。

作为丰田家族鼎力推荐产品,凯美瑞没有辜负丰田的期望。

月均超过8000的销量使它很有可能成为下一个“雅阁神话”。

中国汽车工业协会最新统计显示:2006年,销量排名前十位的品牌依次是捷达、凯越、伊兰特、桑塔纳、夏利、QQ、雅阁、领驭、旗云、花冠,销量分别达到17.68万辆、17.65万辆、16.97万辆、16.29万辆、16.19万辆、13.20万辆、12.32万辆、10.81万辆、10.13万辆和8.01万辆。

2006年,上述十个品牌共销售139.25万辆,占轿车销售总量的36.37%。

2006年美国十大畅销车排行榜。

其中,美国福特公司生产的福特F系列皮卡虽然销量比去年下降了11.7%,但仍以79.6万辆的年销量摘取桂冠。

紧随其后的是美国雪佛兰公司出产的SILVERADO皮卡,年销售量为63.6万辆,比去年减少了9.9%。

位居第三、第四位的均是日本丰田公司产品,分别为凯美瑞(年销量为44.8万辆)和花冠(年销量为38.7万辆)。

荣登畅销车排行榜五至十位的是美国道奇公司的RAM皮卡、日本本田公司的雅阁和思域、雪佛兰的IMPALA、日本日产公司的ALTIMA和道奇捷龙CARAVAN。

加拿大:2006年在加拿大汽车市场上,福特F系列皮卡和本田思域小型轿车各自守住了阵地,继续成最受欢迎的皮卡车和轿车。

从Ward汽车报告分析数据来看,福特F系列皮卡连续4年在加拿大销量第一,受人敬仰的福特F系列皮卡拉大了与思域轿车和道奇Caravan(克莱斯勒大捷龙)销量之间的距离。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

是 抬 举 了凯 美 瑞。

的 需 要 . 经 销 商 多 提 车 。 是 总 压 但 销 量 仍 然 下 滑 。 造 成 市 场 销 量 下 金 年 秉用 车 市 场预 测 降 除 了 传 统 的 夏 季 市 场 低 谷 和 中

2 6 年 6月 份 发 生 的 用 户 持 00

明国 家 虽然 采取 了一 生 由 于 贫 富 差 距 还 在 继 市 场 的 实 际 走 势 与 政

而驰

MP 市 场 V

MPV 是 6月 份 唯 销 量 没 有 下 降 的 车 型

MP 主 要 是 公 款 消 费 V 作 为 “ 级 公务 舱 ” 高 使 用 。国 家 财 政 收 入 今 年 国 内企 业 的 利润

用 户 开始 观 望 : 是凯 美 瑞上 市 前 左 右 。 于 上半 年 不算 微 型 车 的市 轿 车市 场 二 由

3个 月 的 炒 作 和 提 前 公 布 价 格 . 场 : 造 争增 长 已 超 过 7 万 辆 , 此 今 0 因 成 了 很 多 厂 家 产 生 了 “凯 美 瑞 恐 年 全 年 不 包 括 微 型 车 的 乘 用 车 的 有 惧 症 ”. 凯美 瑞 没上 市 前 就纷 纷 总 销 量 为 4 0万 辆 。 中 . 在 1 其 7月 可 政 降 价促 销 . 乎 绝 大部 分 中 高 级轿 能 是 乘 用 车 销 售 的 最 低 点 。 月 销 税 几 全 车 生产 厂 家 都进 入促 销行 列 . 今 售 约 2 万辆 左 右 。 如 果市 场 价 格 市 使 8

是 十 分 剧 烈 的 。 上 市 不 到 3 年 而 的中档 S UV 已 经 成 为 市 场 主 力 ,

这主 要 是 由于 S UV 的 用 途 在 发 生 变 化 , 去 个 体 工 商 户 和 小 企 业 过 主用 低 价 S UV 的 主 要 原 因 是 这 种

央 不 断 加 强 宏 观 调 控 的 影 响 之 外 . 币 ,- 比 2 0 年 5月 份 的 严 重 程 /购 - f i . , 04 另 外 还 有 两 个 具 体 的 因 素 . 是 年 度 要 轻 很 多 . 为 2 04年 5 月 份 一 因 0 初 骏捷 低 价 上市 . 开始 时 大 家对 销 量 同 比 下 降 5 左 右 。 2 0 可 能 回暖 , 此 各 厂 刚 % 但 0 6 因 这 个 月 销 量 不 足 1 0辆 轿 车 的 内 年 6 月 份 销 量 同 比 还 略 有 增 长 。 家 应 重 新 把 上 半 年 调 00 资 企 业 新 产 品 上 市 都 没 有 关 注 . 这 已 预 示 到 20 6 年 的 下 半 年 。 划 拉 低 . 则 , 业 在 但 0 各 否 企 每 月市 场 增 长 1 0 多 辆 . 且 工 月 同 比增 长 幅 度 将 较 /。 同 时 去 情 况 下 . 但经 销 商 和 0 0 而 J 、 不 厂 开 足 马 力 -A m 荫足 不 了 订 单 . 时 年 下 半 年 的 基 数 较 大 . 因 此 估 计 不 到 钱 . 可 能 使 用 户 _ _ 这 也 中 级 轿 车 生 产 厂 家 才 感 到 压 力 大 平 均 增 长 幅 度 在 1 % 左右 。 全 年 续 更 长 的时 间 。 0 并 降 价 促 销 . 由 于促 销 范 围 较 大 . 的 市 场 销 量 ; 争增 长 估 计 为 9 万 辆 0

维普资讯

20 6年 上 半 年 D

秉 用 车市 场 总 体分 析 成 交 价 降 低 超 过 一 个 百 分 点 . 而 从 从 去 年 9 月 份 开 始 到 今 年 4 月 使 三 、四 月 份 的 “井 喷 ” 局 面 出 份 是 中 国乘 用 车 市 场 的 “ 喷 ” 期 。 现 了 严 重 的 逆 转 。 场 从 用 户 购 买 井 市 在 这 8个 月 里 。 用 车 比 同 期 多 卖 能 量 释 放 进 入 到 用 户 购 买 能 量 积 乘 了 1 0 多 万 辆 . 是 从 5月 份 开 聚 状 态 。 这 都 是 汽 车 生 产 厂 家 不 O 但 始 市 场 从 过 热 逐 渐 冷 却 . 月 份 由 健 康 的 营 销 心 理 造 成 的 结 果 . பைடு நூலகம் 6 最

今 年 购 买 轿 车 的 厍

钱 . 然 国家 有 小 { 虽 j I 策 . 价 上涨 和大 } 油 j l 项 上 调 . 是 微 型 葺 但

场份 额 却在 减 少 . 而 年 6 月 份 的 乘 用 车 一 个 月 的 实 际 能 t , 定 。 8月 份 开 始 市 场 才 中 高 级 轿 车 市 场 在 继 叁  ̄ J l- 稳 从 轿 车 的 市 场 份 额 也 略

机 关 企 事 业 单 位 对 M F 断 扩 大 . 是 MPV 细 但

大变化 . 合个人购三 适 用 于经 营 的低 价 MP V 持 平 . 也 说 明 私 人 赃 这

维普资讯

20 0 6年上 半年 中国乘 用车市 场分析 I- NDUS TRY ANAL S S-

全年的市场销量净增长估计为 9 O万辆左右 , 由于上半年不算微型车的市 场净增长已超过 7 O万辆 , 因此今年全年不包括微型车的乘用车的总销量 为 4 1 0万辆 , 其中 , 7月可能是乘用车销售的最低点 , 全月销售约 2 8万 辆左右

撰文 , 饶 达

出现 了较严 重 的持 币待购 。 SU 市 场 V SUV市 场 对 政 策 的 反 应 是 比 较 敏 感 的 , 中 低 价 SUV 的 萎 缩 其