【AICPA】你是什么类型的会计,代表的就是你的阶层

在四大眼里,CPA,AICPA,ACCA,CMA,AIA到底有多少价值?

在四大眼里,CPA,AICPA,ACCA,CMA,AIA到底有多少价值?想做财会、去四大的同学会不会苦恼考证的事情?我们平常总听说的USCPA,ACCA,CMA,AIA,CICPA,HKICPA到底是什么?考些什么?有多大竞争?对进四大有多大帮助?今天宏景USCPA小编就为你整理最完整财会领域的考证信息,同时告诉你“在四大眼里,USCPA,ACCA,CMA,AIA,CICPA,HKICPA这些证书都有着多少价值”!定义区分CPA(CICPA)在国内,人们通常说的CPA是指中国注册会计师,全称CICPA,是中国大陆财务会计领域最具权威的证书。

每年有将近70万人报考,但通过率极低。

据中国注册会计师协会2016年初统计,CICPA的持证人数在16.6万左右。

公认最难考的CPA之一,可能需要3-4年才能完全通过,在中国的含金量最高。

USCPA由财务会计准则委员会(FASB)颁发的,中文是美国注册会计师。

适用GAAP(美国会计准则)。

因其具有全球签字权,可换全球8个国家的会计资格证而成为全球使用范围最广的财会证书。

截止2016年初,USCPA的全球持证人数36万,其中美国人数占比重的80%以上。

如果想在美国做财会,USCPA可以说是必须考的。

对于中国留学生来说比较容易考,如果可以先考1-2门,简历会很漂亮,面试也会有加分。

HKICPA香港注册会计师。

这个证书在香港比较常见,是香港唯一法定专业会计师注册组织。

在香港有3万4千名持证人。

ACCA英国特许公认会计师公会,是目前世界上最领先的专业会计师团队。

其以IFRS(国际会计准则)为主,证书资格在国际上得到广泛认可,因此ACCA资格被称为“国际财会界的通行证”,全球持证人数37万。

中国有超过2万2千名的持证人,其中1万8千名持证人在中国香港地区。

目前在中国有4.1万人在学习ACCA。

CMA美国管理会计师,唯一由中国国家引进的国际管理会计认证。

经历过08年全球金融危机后,企业管理、企业内控显得尤为重要,要求会计人向公司管理、规划和决策层面转型。

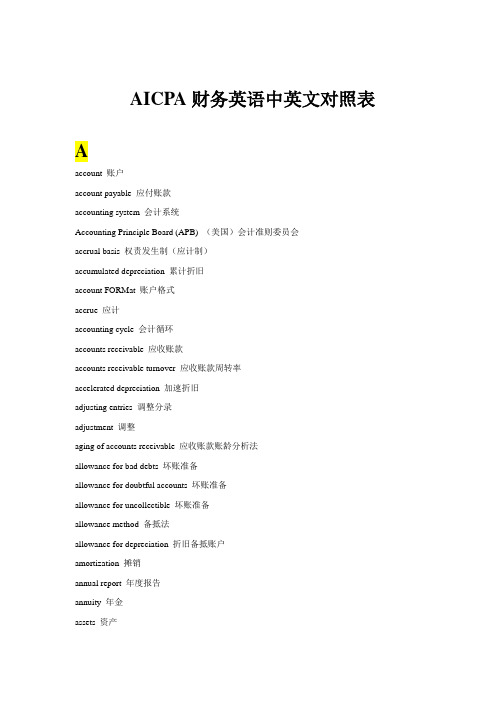

AICPA财务英语中英文对照

AICPA财务英语中英文对照表Aaccount 账户account payable 应付账款accounting system 会计系统Accounting Principle Board (APB) (美国)会计准则委员会accrual basis 权责发生制(应计制)accumulated depreciation 累计折旧account FORMat 账户格式accrue 应计accounting cycle 会计循环accounts receivable 应收账款accounts receivable turnover 应收账款周转率accelerated depreciation 加速折旧adjusting entries 调整分录adjustment 调整aging of accounts receivable 应收账款账龄分析法allowance for bad debts 坏账准备allowance for doubtful accounts 坏账准备allowance for uncollectible 坏账准备allowance method 备抵法allowance for depreciation 折旧备抵账户amortization 摊销annual report 年度报告annuity 年金assets 资产audit 审计auditor’s opinion 审计意见书auditor 审计师audit committee 审计委员会average collection period 平均收账期AICPA 美国注册会计师协会APB Opinions 会计准则委员会意见书Bbalance 余额bad debt recoveries 坏账收回bad debts 坏账bad debts expense 坏账费用balance sheet 资产负债表balance sheet equation 资产负债表等式basket purchase 一揽子采购betterment 改造投资,改造工程投资bearer instrument 不记名票据bonds 债券book of original entry 原始分录账簿book value 账面价值Ccapital 资本capital stock certificate 股本证明书cash basis 收付实现制(现金收付制)cash dividends 现金股利cash flow statement 现金流量表carrying amount 账面价值carrying value 账面价值callable bonds 可赎债券,可提前兑回债券call premium 提前兑回溢价capital lease 资本租赁(指融资租赁)cash discounts 现金折扣cash equivalents 现金等价物capital improvement 资本改造支出capitalized 资本化callable bonds 可赎债券,可提前兑回债券call premium 提前兑回溢价capital lease 资本租赁(指融资租赁)certified public accountant(CPA) 注册会计师charge ①费用;②赊账,指赊欠而采用记账的方式;③留置权chart of account 会计科目表closing entries 结账分录closing the books 结账classified balance sheet 分类资产负债表compound interest 复利compound interest method 复利法contingent liability 或有负债contractual rate 合同比率convertible bonds 可兑换债券coupon rate 息票利率covenant 合同条款common stock 普通股compound entry 复合分录corporation 公司cost of goods sold 销售成本cost of sales 销售成本cost recovery 成本收回compound entry 复合分录continuity convention 持续经营惯例contra account 抵减账户contra asset 抵减资产cost-benefit criterion 成本-效益标准compensating balances 补偿性存款额conservatism 稳健性,保守性comparative financial statement 比较财务报表consistency 一致性cost of goods available for sale可供销售的商品成本cost valuation 成本计价consignment 寄销copyright 版权creditor 债权人credit 贷方cross-referencing 对照检录cutoff error 截止错误,截账误差current assets 流动资产current liabilities 流动负债current ratio 流动比率current yield 本期收益率Ddata processing 数据处理过程days to collect account receivable 应收账款收回天数debtor 债务人depreciation 折旧debit 借方deferred credit 递延贷项deferred revenue 递延收入debenture 公司债券debt-to-equity ratio 债务股本比debt-to-total-assets ratio 债务全部资产比deferred charges 递延费用depletion 折耗depreciable value 应计折旧depreciation schedule 折旧计划表discount amortization 债券折价摊销discount on bonds 债券折价discount rates 贴现率disposal value 残值double-entry system 复式记账系统double-declining-balance depreciation (DDB) 双倍余额递减法Eearnings 收益(利润)economic life 经济寿命effective-interest amortization 实际利率摊销法effective interest rate 实际利率entity 主体(会计主体)explicit transactions 明计交易expenses费用expenditures 支出Fface amount 票面值FASB Statement 财务会计委员会公告financial accounting 财务会计Financial Accounting Standards Board (FASB) (美国)财务会计准则委员会fiscal year ①会计年度(财务年度);②财政年度financing lease 融资租赁法finished goods inventory 产成品存货fixed assets 固定资产franchises 特许经营权,专营权first-in, first-out(FIFO) 先进先出F.O.B. destination目的地抵岸价格F.O.B. shipping point起运点交货Foreign Corrupt Practices Act 反国外行贿法案freight in 运入运费freight out 运出运费future value 将来值GGAAP 一般公认会计原则generally accepted accounting principles 一般公认会计原则general journal 普通日记账general ledger 总分类账general controls 一般控制going concern convention 持续经营惯例goodwill 商誉gross margin 毛利gross margin percentage 毛利率gross profit毛利gross profit percentage 毛利率gross profit test 毛利测试法gross sales 销售收入总额Hholding gain 资产置存收益Iimplicit transactions 内含成本imprest basis 定额备用金制implicit interest 隐含利息imputed interest 推算利息imputed interest rate 推算利率improvement 改造投资intangible assets 无形资产independent opinion 独立意见书inventory 存货income 利润(收益)income statement利润表interim periods 期间International Accounting Standards Committee(IASC)国际会计准则委员会interest 利息interest-coverage ratio 利率保障系数interest period 利息期interest rate 利率inventory profit 存货利润,存货盈利inventory shrinkage 库存损耗inventory turnover 存货周转率inward transportation 运入运费input controls 输入控制internal control 内部控制Jjournal entry 日记账分录journalizing 记录日记账Kkeying of entries 分录锁定Llast-in, first-out(LIFO) 后进先出lease 租赁ledger 分类账leasehold 租赁权leasehold improvement 租赁资产改良投资liabilities负债limited liability 有限责任line of credit 信用贷款之最高额度LIFO increment 后进先出增量LIFO layer后进先出存货层次LIFO reserve 后进先出法准备licenses 许可(证)long-lived assets 长期资产long-term-debt-to - total-capital ratio 长期债务与总资本比long-term liabilities 长期债务lower-of-cost-or-market method(LCM) 成本与市价孰低Mmanagement reports 管理报告management accounting 管理会计matching 配比原则materiality convention 重要性惯例market rate 市价,市场利率,市场汇率mortgage bond 抵押债券multiple-step income statement 多步式利润表Nnotes payable 应付票据net income 净利润net book value 账面净值net sales 销售净额nominal interest rate 名义利率Oopen account ①未清账;②赊账,指赊购和记账交易operating income 营业收益operating profit营业利润operating cycle 营业周期operating statement 营业报表operating lease 经营租赁other postretirement benefits 其它退休后保障output controls 输出控制owners’ equity 所有者权益Ppatents 专利权paid-in capital 投入资本(缴入股本)paid-in capital in excess of par value 超面值缴入股本partnership 合伙企业par value 股面价值,票面价值pensions 养老金percentage of accounts receivable method 应收账款百分比法percentage of sales method 销售百分比法period costs 期间费用permanent account 永久账户periodic inventory system 存货定期盘存制度perpetual inventory system 存货永续盘存制度physical count 实物盘点plant assets 固定资产P&L statement 损益表posting 过账pretax income 税前收益profitability evaluation 获利能力评估privately accounting 企业会计privately owned 私有公司product costs 制造成本profit 利润premium on bonds 债券溢价present value 现值processing controls 过程控制principal 本金private placement 私募promissory note 期票protective covenant 防护条款public accounting 公共会计publicly owned 国有企业Rraw material inventory 原材料存货reliability 可靠性recognition 确认reinvested earnings 留存收益results of operations 损益表retained income留存收益revenue 收入report FORMat 报告式return on sales ratio 销售回报率return on stockholders’ equity ratio 股东权益回报率registered instrument 记名证券replacement cost 重置成本retailer 零售商reversing entries 回转分录retail inventory method 零售价盘存法retail method 零售法residual value 剩余价值Ssalvage value 残值sales 销售额sales revenue 销售收入scrap value 废料价值Securities and Exchange Commission (SEC)(美国)证券交易委员会shareholders’ equity 股东权益simple entry 简单分录single-step income statement 单步式利润表simple interest 单利sinking fund 偿债基金sinking fund bonds 拥有偿债基金的债券solvency 偿债能力source document 原始凭证sole proprietorship 独资企业specific identification method 个别鉴定法special journals 特种日记账stated value 股本statement of financial condition 财务状况表statement of financial position 财务状况表stock certificate 股票凭证stockholders’ equity 股东权益statement of cash flows 现金流量表statement of earnings 收益表statement of income 利润表statement of income and retained income 损益和留存收益表statement of operations 损益表statement of retained income 留存收益表statement of revenue and expenses 损益表stated rate 名义利率straight-line depreciation 直线折旧subordinated debentures 次级贷款Ttangible assets 有形资产T-account T-型账户terminal value 终值temporary accounts 临时账户transaction 交易trial balance 试算平衡表trust indenture 信托契约trademarks 商标Uunearned revenue 未实现收入(预收账款)underwriters 承销商unregistered instrument 未记名证券unsubordinated debenture普通信用债券unit depreciation 单件折旧useful life 使用寿命Wweighted-average cost 加权平均成本wholesaler 批发商working capital 营运资本working capital ratio 营运资本比率working paper 工作表work sheet 工作底稿work in process inventory 在制品write-down 减值Yyield to maturity到期收益率,到期收益。

AICPA考备考学习,可怕的不是爱人,不是孩子,不是朋友,而是……

AICPA考备考学习,可怕的不是爱人,不是孩子,不是朋友,而是……无论何时,当你学习的时候,努力保持人际关系。

当你开始为美国注册会计师考试做准备时,就面临着许多决定。

你必须决定何时何地学习,花多少时间在考试上,以及如何平衡本已繁忙的日程安排,特别是当你已经在这个行业工作时。

此外你还需要决定要多快地学习和参加考试,无论是快速的,还是缓慢的,如果你成功地做到了这一点,那么奖品就是通过考试,取悦雇主,以及进一步发展自己的事业——这将是非常好的。

“这不是智商测试。

这是对纪律的考验,困难在于制定一个计划和一个结构化的学习计划。

”在这段时间里,忙碌的你可能会避开朋友、家人和社交聚会,除了工作和学习之外,没有时间做太多的事情。

但是把自己从别人身上分离出来是孤立的,如果处理不当,就会导致珍视关系的裂痕。

其实,美国注册会计师考试考备考学习,可怕的不是爱人,不是孩子,不是朋友,而是如何“和谐”彼此的关系。

宏景学员Lynes Li和Erin Yang,关于在考试期间与爱人、孩子、父母、朋友等保持联系提供了以下建议:设定预期。

大多数家庭成员和朋友都没有意识到参加美国注册会计师考试的准备工作。

因此,重要的是预先确定关于考试的时间限制和日程安排的期望,并共享有关流程的信息。

学生们需要向朋友和家人概述他们将要学习的时间、所需要的内容以及他们能做什么和不能做什么。

创建自己的“梦之队”。

虽然设定期望很重要,但同样重要的是,在必要的时候建立一个支持“环境”来激励你,并帮助你坚持你的时间表。

让朋友和家人知道你需要他们的支持。

Daiber说,如果你需要休息,可以在短时间内找到一个能“带来披萨和电影”的朋友。

朋友和家人是“天生的啦啦队”,Lynes补充道,成功的考生都是利用他们来获得支持。

“他们让他们的朋友和家人成为解决方案的一部分,而不是分散注意力,”说。

设定自己的节奏,但不要做得太过火。

在你设定议程的时候,确定什么对你最有效,在18个月内或更短的时间内成功完成CPA考试。

AICPA就业,有四大经验的AICPA持证人,回国该何去何从?

AICPA就业,有四大经验的AICPA持证人,回国该何去何从?在美国有很多学accounting的大神们,他们在美帝的工作中都不断努力通过了AICPA的考试,并且成功获得了四大会计师事务所的工作机会。

那么在美国有四大经验并成功通过AICPA的同学们,他们选择回国的话该何去何从呢?1. 转国内四大?很多人说在国内需要CICPA不然没有用。

其实也不是这样。

AICPA的持有者也是一种身份的象征。

想要回来考CICPA也是可以的,可以选择尽全力快速过掉CICPA然后争取尽量回国做平级别的岗位。

不然想要直接平级transfer是不大可能的。

因为中国的会计制度乃至工作制度都和美国有很大的差别。

其次,国外人员在国内四大工作一般都会被安排到审计岗位,如果对审计方面不感兴趣的小伙伴就可以考虑一下其他的出路了。

2. 回国做内审?在美国有四大经验的AICPA持有者,回国在一些在美国上市的中国公司竞争岗位是十分有优势的。

他们都需要有aicpa的人在职。

内审相对而言是个不错的选择,更关注流程、内控审计和fraud,相对的,财务的审计反而只是一小部分了。

而且再国内这些内审的岗位相对低位都比较高,开展工作相对比较容易,也就不需要十分长的时间去适应国内的工作环境了。

3. 转行金融?由于金融行业的就业面很广,业务也很多,因此海外四大经验的AICPA持有者需要看清楚方向进行选择。

现在挺多券商的新三板业务会招四大的经验者,业务部门也有,但是很多投行很看学校,需要通过很多努力才有可能进去。

如果是固定收益类,做中后台有可能,做前线也是一样有难度的。

其实除了这些相关的方向,就业方向还是有很多种的。

大家需要放宽自己的眼界,多去思考自己的兴趣以及未来兴起领域,最重要的是能够顶住压力,树立自己的信心。

四大经验的AICPA持有者,还能够很差吗?来源:北美求职君,转载请注明出处。

文中图片部分来资源网络,版权归原作者所有,如有侵权行为请联系删除。

aicpa报考条件

aicpa报考条件1. aicpa简介美国注册会计师协会(American Institute of Certified Public Accountants,简称AICPA)是全球最大的会计专业组织之一。

AICPA负责制定和维护会计行业的职业道德准则,并提供相关的会计认证和培训服务。

成为AICPA会员是很多会计专业人士的梦想,而报考AICPA的考试也是成为注册会计师的重要一步。

2. aicpa考试概述AICPA考试是成为注册会计师的必要条件之一。

该考试由四部分组成,分别是审计与审计调查(AUD)、商业环境与概念(BEC)、财务会计与报告(FAR)以及税务(REG)。

考试内容涵盖了会计、审计、税务、商法等多个领域,考察考生在各个领域的知识和能力。

3. 报考条件3.1 学历要求报考AICPA考试需要具备以下学历条件:•本科学历:申请人需要持有一个由美国认可的大学或高等教育机构颁发的学士学位,或者与之等同的学历。

该学历必须与会计或相关专业相关。

3.2 会员要求申请人需要满足以下会员要求之一:•AICPA会员:申请人需要成为AICPA的会员,并且会员状态必须保持有效。

成为AICPA会员需要满足一定的学历和工作经验要求,并通过AICPA的会员申请程序。

•等同会员:申请人可以通过其他具有等同会员资格的会计专业组织成为AICPA的等同会员。

具体的等同会员要求可以在AICPA的官方网站上找到。

3.3 考试申请申请人需要按照以下步骤完成考试申请:1.在AICPA的官方网站上注册一个考试账户。

2.填写个人信息和联系方式。

3.选择所要报考的考试部分。

4.选择考试日期和地点。

5.缴纳考试费用。

6.提交申请并等待审核。

3.4 考试费用进行AICPA考试是需要支付一定费用的。

具体的费用标准可以在AICPA的官方网站上找到。

考试费用一般包括报名费、考试费以及其他可能的费用(如考试延期费用等)。

申请人需要在申请过程中支付相关费用,并确保费用的支付方式和金额正确。

AICPA——财会人员的“奠基石”

AICPA——财会人员的“奠基石”AICPA认证是这些年来大热的财务证书之一,无论是企业的财务经理或是四大所的精英审计师们,都热衷去考AICPA——美国注册会计师。

事实上,不只是他们,近年来,不少高校毕业生也都在中国CPA考试和美国CPA考试之间纷纷选择了后者。

参加美国CPA考试所需的时间和费用负担都不小,而且还要飞到美国去参加考试,但这么多人都如此热衷,一定有什么特别具有吸引力的价值不为人所知。

事实也确实如此,相比较中国CPA和ACCA,美国CPA不仅是全球认可的顶级财务认证资格,而且从考试门槛,考试便利性,考试难度,通过时间和通过率等方面都具有显著优势。

相对来说,即使没有AICPA认证,你也可以做好财务工作,但是如果你想做更“高大上”的事情,比如与海外业务团队配合测算成本与收益,比如完成一项与跨国兼并与收购有关的财务报表合并工作,比如完成一项国际税收的筹划,比如测算一项国际采购的综合成本等等,当你想有一个更大的发展空间,更广阔的发展平台,那么AICPA认证绝对是你未来成功的奠基石。

随着中美两国经济关系的深度融合,双向的投资并购活动不断增加。

由于地理和时间上的差异,跨境并购对企业来说无疑是一个迅速扩张版图的捷径。

与此相对应的是这方面的专业人才奇缺,很多跨国公司和专业的财务咨询公司都不惜代价的寻找具有一定工作经验,同时又极具国际财会专业知识和技能的中高级人才。

其他优质百度文档推荐:CMA :/view/6aba3ecb25c52cc58ad6be6f.html在跨境并购类的咨询项目中,对从业人员的专业知识和技能有非常高的要求,其中就包括了扎实的财务审计知识、国际税收知识、投融资知识等。

因为在对被收购对象进行尽职调查的过程中,财务审计是关键的一个环节,它为后面的企业或项目估值谈判打下重要基础,在跨境并购业务中还需要特别了解国际税收知识以便提前做出合适的交易设计并进行税务筹划。

AICPA考试中就恰恰包含这些专业知识,因此,许多AICPA持证者都能够轻松应对并在未来的职业发展竞争中占据很大的主动,优势明显。

美国注册会计师(AICPA)是通往世界五百强CFO的必备证书

美国注册会计师(AICPA)是通往世界五百强CFO 的

必备证书

随着近年来经济市场的不断扩展,国际金融交流越发频繁,去美国上市,似乎成为中国诸多企业的选择。

看似容易,不过放在十年前,可没这么简单。

新浪,百度,京东这些企业的成功上市,自然离不开CFO 们所付出的努力。

对于众多财务人来说,CFO 可谓是职场的终极目标,很多人穷尽一生也难以企及。

其实,也有不少财务人是从普通的审计做起,之后一路爬上了CFO 的宝座。

他们有一个相同的头衔:美国注册会计师(AICPA)

每个国家都有注册会计师,为什么美国注册会计师如此高大上呢?也许大家对此还不甚了解,下面浦江财经小编我接下来就为大家全面解析!

USCPA 美国注册会计师考试:会计专业考试的始祖

美国注册会计师协会(AICPA)是美国全国性会计职业组织,也是世界上最大的会计师专业协会,在全球128 个国家与地区拥有近37 万名会员。

是美国唯一正式的注册会计师国家资格。

USCPA 资格证书是国际会计的标准,被誉为全球会计领域金字塔顶端的资格认证,是全球化财会人才能力的象征。

此外,美国注册会计师还是是世界500 强高级财务人员入场证,全球应用最广的具备签字权的会计师证书。

据美国劳工局的数据,注册会计师就业稳定,即便是在经济低谷,它的就业率依然居高不下。

而想要进入财务管理上层,USCPA 证书则是必需品。

成为USCPA 顶尖财务人。

AICPA会计证书中的王者地位

(扫面二维码获得更多资料信息)AICPA ,会计证书中的王者地位从证书名字一窥王者地位AICPA 全称American Institute of Certified Public Accountant ,中文翻译为美国注册会计师,如果我们对国内的会计证书有所了解,我们会发现一个有趣的共性,那就是我们耳熟能详的,或者普遍受雇主认可的会计证书中,普遍都会带有一个C 字,AICPA 也不例外。

A-American ,表明这张证书颁发的国家是美国,众所周知,美国是世界上第一大经济体,最新的《财富》杂志披露世界500强企业中,美资企业占到了近40%,美国在世界各地都有投资业务往来,仅仅美国的四大会计事务所就在全世界180多个国家有分支机构,所以毫无夸张的有一句话说,美国的就是世界的,美国的证书影响力是全球范围的,所以首先American 这个词就给AICPA 这张会计证书的格局进行了定位—那就是全球范围!C-Certified ,Certified 这个词很重要,它代表着政府注册和认可的,有了Certified 这个词之后,才表明证书的颁发机构是一个官方组织,而不是民间团体或私人机构,AICPA 的持证人都会有自己所在州政府办法的执照和注册编号,是可以在政府网站上查询的。

Certified 这个词保证了AICPA 的官方权威性。

P-Public ,Public 这个词是公众的意思,中国CPA 中也有Public ,说明这张证书的持证人服务的对象是公众,AICPA 持证人有权利和责任为公众签字证明企业的财务年报所披露的信息是否是真实,完整和客观的。

Public 这个词也就是我们俗称的签字权,它是一份很大的荣誉。

所以单从AICPA 的名字中,我们就可以把AICPA 定义为是一张全球会计领域,受美国政府认可并具有签字审计权的会计证书。

从其他会计组织一探王者地位AICPA 有着百年以上的历史,同时也是世界上规模最大的会计师协会,全球会员人数达到近40万,而我们熟知的一些其他会计师协会,ACCA 全球会员规模为14万,中国CPA 全球会员规模为12万,CMA 全球会员规模为7万,远远不能和AICPA 进行比较,同时AICPA 也是全球会计联盟(GAA )的11个成员国之一,GAA 的成员都是各国最顶尖的会计师协会,比如香港会计师公会(HKICPA ),英格兰及威尔士特许会计师协会(ICAEW ),澳大利亚特许会计师协会(ICAA ),加拿大特许会计师协会(CICA ),日本公认会计士协会(JICPA )等。

cca是什么意思

cca是什么意思

cca 全称中国注册会计师协会,是由中华人民共和国财政部和中国注册会计师协会联合成立的非盈利专业团体。

该组织主要从事会计、审计、税收、经济管理、法律等方面的研究、交流活动。

通过考取注册会计师证书,来提升自己的个人价值与社会地位,为自己以后的工作铺平道路,为大家介绍下注册会计师这项资格认证的情况吧:注册会计师是指具有注册会计师证书并在会计师事务所执业的人员,英文全称 certified public accountant,简称为 cicpa。

取得注册会计师证书并在会计师事务所执业的人员,英文全称 certified public accountant of the association (简称为 aicpa)。

cca 考试每年有4次机会,分别是5月份、9月份、11月份和次年1月份。

其中,前三次报名时间为3月15日-4月30日;第四次报名时间为月10日-7月31日。

报名费为每科60元。

考生可以根据需求选择适当的报名时间进行报名。

对于符合报名条件但未参加考试者,可以补报,补报名时间为8月20日至25日。

目前还没有明确规定哪天考试,因此请考生及早准备。

对于报名之后无故缺考或被视为放弃考试者,以及考试期间违纪舞弊者,将被禁止参加本年度的继续教育培训。

中级职称的难度要比初级、中级会计实务高一些,想要拿到中级会计职称证书,就必须先考出初级会计职称证书才能够报考。

而且如果你想要获得更多的发展空间,就必须拥有中级会计职称证书。

- 1 -。

美国注册会计师(AICPA)协会职业道德规范

美国注册会计师(AICPA)协会职业道德规范美国注册会计师(AICPA)协会职业道德规范美国注册会计师协会(AICPA)成立于1887年,根据AICPA协会最新出具的2013财年年报告显示,2013年AICPA会员人数已经突破了36万人,达到了362016人,2005年时,AICPA会员人数就已经达到了327135人,8年时间内,会员人数增长了近4万人。

在一个多世纪的历程中,AICPA已成为当今世界上最富影响力的会计职业组织。

AICPA历史1870年之前美国会计师作为一个职业鲜为人知。

AICPA在成立时仅有31名会员。

草创时期,AICPA作为全国性会计职业组织的地位曾受到过两次严峻的挑战。

第一次是1902年成立的美国公共会计师团体联合会(Federation of Societies of Public Accountants in the United States)。

第二次是1921年成立的美国注册会计师公会(American Society of Certified Public Accountants)。

由于罗伯特. 蒙哥马利(Robert H. Montgomery)等一批有识之士的中流砥柱,美国会计职业没有重蹈英国职业团体林立之覆辙。

1905年10月和1936年10月,AICPA分别实现了与美国公共会计师联合会和美国注册会计师公会的.合并。

1.职业道德原则。

职业道德原则是对注册会计师应当具备的品质做出的一般性规定,包括责任、公众利益、正直、客观和独立、应有的谨慎、服务的范围和性质。

职业道德原则表明了注册会计师承担的责任,也反映了职业道德的基本信条。

这些原则要求,即使牺牲个人利益也要履行职业责任,坚持正确的行为。

2.行为规则。

美国注册会计师协会的章程要求,会员应当遵守《职业道德守则》中的规则,并对偏离规则的行为做出合理的解释。

如果说职业道德原则是注册会计师的理想行为,则行为规则就是注册会计师行为的最低标准,具有强制性。

aicpa培训

aicpa培训AICPA(美国注册会计师协会)培训是为了帮助会计师们提升专业能力和职业发展而设计的。

本文将探讨AICPA培训的重要性、内容和效果,并介绍一些成功的案例。

AICPA培训对于会计行业来说至关重要。

这样的培训提供了最新的会计准则和法规的专业知识,帮助会计师们适应不断变化的金融环境。

培训还涵盖了会计信息系统、审计、财务报告和业务咨询等方面的知识,使会计师们能够为公司或客户提供更加全面和专业的服务。

AICPA培训内容丰富多样。

它包括讲座、工作坊、案例分析等不同形式的教学方法。

通过这些培训,会计师们可以学习到最前沿的会计理论和实践经验。

讲师们通常都是相关领域的专家,他们会分享自己的经验和见解,帮助学员们提高解决问题的能力。

AICPA培训的效果显著。

参加培训后,会计师们可以更好地理解和应用国际会计准则,提升自身的专业水平。

他们还可以建立起广泛的专业网络,与同行进行交流和合作。

这有助于开拓新的职业机会,提升职业发展。

以下是一些成功的AICPA培训案例。

某公司的首席财务官参加了AICPA的培训课程后,他们的财务报告质量和透明度明显提高,公司的股价也因此上涨。

另外,一名会计师参加了AICPA的培训后,他成功地升职为公司的财务经理,并且在业界赢得了良好的声誉。

总之,AICPA培训对会计师们来说是至关重要的。

通过参加这样的培训,会计师们可以不断提升自己的专业能力,适应行业的发展和变化。

他们可以学到最新的会计理论和实践经验,建立起广泛的专业网络,为自己的职业发展打下良好的基础。

所以,如果你是一位会计师,不要错过AICPA培训的机会,它将为你的未来铺平道路。

aicpa是什么?美国注册会计师协会,AICPA考试费用,AICPA报考条件

美国注册会计师协会(AICPA)成立于1887年。

1887年被作为AICPA乃至美国会计职业组织的诞生日而载入史册。

在一个多世纪的历程中,它由小到大、由弱变强,成为当今世界上最富影响力的会计职业组织。

目前,CPA的声誉虽然处在历史的最低点,但是,它对美国资本市场乃至整个经济的贡献则是一个不争的事实。

正如1987年AICPA百岁华诞时,美国前总统里根在他的贺信中写道:“独立审计为企业和政府的会计报表提供可信度。

没有这种可信度,债权人和投资者就难以做出为我们的经济带来稳定和活力的决策。

没有CPA,我们的资本市场将土崩瓦解。

”纵观AICPA的历史,职业主义(Professionalism)是贯穿其中的一条主线。

因此,本文将从会计职业化,执业标准和教育与研究三个视角,追溯AICPA在会计职业化过程中的重要作用,并从中发掘一些可资借鉴的经验。

在讨论会计职业化之前,我们先概括AICPA的由来。

AICPA证书特色:1、AICPA会员多:美国注册会计师协会(AICPA)全球最大,约40万会员;2、考试人数多:AICPA考试是会计专业考试始祖,每年12万人报考;3、人才缺口大:国内懂美国准则且具备AICPA资格的人才缺口约为25万;4、岗位年薪高:拥有AICPA执业资格的从业人员人均年薪超过40万;5、职位空间大:AICPA资格是外企财务经理/总监的优先录用条件;6、国际认知广:AICPA资格被亚洲国家视为荣誉及权威的象征;7、考试周期短:最快6个月左右可获得美国注册会计师的执业资格认证;8、时间很灵活:每季度前两个月每天(假日及周日除外)都可以考试;9、较高通过率:美国AICPA考试通过率在50%左右。

就业方向:国际四大会计师事务所,美国在中国投资的外商投资企业,欲在美国上市或已在美国上市的中国企业。

由于在国内熟悉美国注册会计准则并具有美国注册会计师资格的人员甚少,上述企业对熟悉美国会计准则的人才的需求远远高于人才市场供给,因此所提供的待遇远远超过一般的会计人才。

会计几个等级划分的标准

会计几个等级划分的标准会计是现代经济运作不可或缺的一部分,它涵盖了各个方面的财务管理、决策分析和税务规划等。

由于会计的重要性,为了提高从业人员的素质,国际会计领域设有不同的等级划分标准。

本文将从会计等级划分的标准、等级与工作职责的关系以及职业发展前景等方面对会计等级进行分析。

一、会计等级划分的标准国际会计界普遍认可的会计等级划分标准主要有四种:1.教育背景教育背景是会计专业人员进行等级划分的一个重要标准。

教育程度越高,技能水平越高,职位等级也就越高。

通常划分为AAA,AA,AE,A,E五级。

2.经验会计从业人员在工作中积累的经验是等级划分的另一个重要标准。

会计从业者在完成一定数量的工作之后,可以晋升到更高的级别。

通常从入门、初级、高级、专家四个级别划分。

3.证书证书是评估会计从业者技能的一种有效途径。

通过取得国内外公认的专业会计证书,可以大大提高个人的职业素质,为职业生涯发展奠定坚实的基础。

例如,国外的ACCA证书、CIMA证书等;国内的高级会计师证书、注册会计师证书等。

4.职称职称是反映会计从业人员综合素质的一种评价体系。

职称包括初级会计师、中级会计师、高级会计师、注册会计师、国家一级注册会计师等。

通过职称的认证,可以提高从业者的职业地位和价值。

二、等级与工作职责的关系1.初级会计师初级会计师是会计专业中的初级职称,属于会计行业中最基础的职业,主要负责日常账务的处理、记录和报告等工作。

例如,将企业的收入和支出进行分类统计,编写票据,计算并填写一些日常财务表格等。

此外,初级会计师还需掌握基础的税法和会计原则。

2.中级会计师中级会计师是会计行业中的中级职业,拥有一定的工作经验和技能。

在工作中,中级会计师需要承担更多的责任,在财务管理和财务分析方面具有更高的专业素养。

除了完善基础财务报告外,还需要解决月度、季度和年度财务报表的编制。

此外,中级会计师还涉及了会计核算、预算编制及成本控制等领域的工作。

3.高级会计师高级会计师是会计行业中的高级职业,对企业中重要岗位的招聘都要求拥有该级别证书。

美国注册会计师考试(AICPA)概览

的每一天都可以考试。 考试时间不能是美 国国家假 目, 同时每一周

周 日不 开 放 考试 。

二、 考试 政 策

美 围 C A考 试 一 年 按 照 四 个 季 度 分 为 四 个 考 试 窗 口 ( et P Ts wn o 开 放考 试 , 了每 年 的 36 9 1月 不 能考 以外 其 他 每 个 月 idw) 除 、、 、2

可以轻松进入 内地美资企业 、 赴美上 市公 司 、 以及美 国本土企业 ,

美国C A的报考条件和要求相对灵活。 P 不同的州对考生的报名 条件不 同, 大部分的州要求 10sm s r or (q i e t 年 ) 5 et h us eu a n t5 的 e e v l o

大学 学历 , 也有 少 数 的州允 许 10e et or(q i l to 年 ) 但 sm s r use u e 2 eh  ̄ u t4 a 的 大 学 学 历 , e w r 州 目前 是 唯 一 的 一 个 州 只 要 求 6 met D l ae a 0s s r e e h us euvlnt2 ) or(q i et 的大专 学 历 。 中国认 可 的 大专及 以上学 历 a 年 o 在 【 包括 全 日制 、 自考 、 考 ) 是 承认 的( 一些 州 不 承认 自学或 是 成 一般 有

T S 也许有 的考生会暗 自庆 幸T S B。 B 部分 不再 考写作 了。 实际上对

这 一 能 力 的考 核 并 没 有 被 忽 略 掉 ,而 是 放 在 B s es ni n et ui s E v o m n n r adC ne t B C 部 分 进 行 统 一 测 评 ,E 部 分 的 考 分 比重 也 因 n o cp ( E ) BC 此 由 目前 的 10 C s 为 8%M Q ,5 o u i tnS i 。 0 %M Q 变 5 C s 1%C mm n ao kl ci l s

aicpa报考条件

aicpa报考条件

AICPA (American Institute of Certified Public Accountants)报考

条件是:

1. 具有四年制大学本科学历或同等学历,且已经完成至少120

个学分小时的大学课程。

2. 完成大学课程中相应的会计和商业核心课程,包括会计学、财务管理、税务、审计等。

3. 取得符合AICPA规定的120个学分小时的大学课程成绩单,其中包括至少24个学分小时的会计和审计课程。

4. 至少有两年的相关工作经验,其中至少一年的经验需要在注册会计师事务所或其他相关会计工作环境中获得。

5. 通过AICPA规定的注册会计师考试(Uniform CPA Examination)。

需要注意的是,以上条件是在美国公民或合法居民的前提下,对报考AICPA注册会计师认证的要求。

对于国际考生或临时

居住在美国的非公民/非合法居民,可能需要满足额外的条件,如英语语言能力测试等。

会计职称的国际认可度及影响力评估

会计职称的国际认可度及影响力评估会计是全球范围内广泛应用的专业领域,会计人员的职业水平与能力对于企业的经营管理至关重要。

而会计职称则成为评估会计人员专业水平与能力的一项重要指标。

本文将就会计职称的国际认可度及影响力进行评估分析。

一、国际会计职称的认可度1.国际注册会计师(International Certified Public Accountant,简称ICPA)国际注册会计师(ICPA)是目前世界上最知名的会计职称之一,由国际注册会计师联合会(IFAC)颁发。

IFAC是国际会计标准颁布机构,其颁发的会计职称具有很高的国际认可度。

ICPA的认证标准严格,涵盖了会计、审计、税务等方面的综合能力要求。

持有ICPA职称的会计人员在国际间具备较高的专业声誉。

2.注册会计师(Certified Public Accountant,简称CPA)注册会计师(CPA)是美国会计界最重要的职称之一,在美国国内享有很高的声誉与认可度。

虽然CPA主要认可度集中于美国国内,但是其专业水平与知识要求严格,具有较强的国际竞争力。

许多跨国公司和国际机构也重视CPA的聘用,从而提升了其国际认可度。

3.特许公认会计师(Chartered Global Management Accountant,简称CGMA)特许公认会计师(CGMA)是国际管理会计师协会(CIMA)和美国注册管理会计师协会(AICPA)联合推出的一个全球性会计职称。

CGMA针对管理会计和财务管理等领域进行了专业化认证,具备较高的国际认可度。

拥有CGMA职称的会计人员可以展示其在管理会计领域的专业素养和实际工作经验。

二、会计职称的影响力评估1.对个人的影响力会计人员获得国际认可的会计职称,可以证明其在会计领域具备较高的专业素养和实践经验。

持有国际认可的会计职称,不仅可以提升个人的职业竞争力,还有利于拓展职业发展的国际化机会。

国际认可的会计职称还能为个人提供更广泛的学术与研究资源,促进个人的持续学习与成长。

【推荐下载】AICPA关于财务会计概念

AICPA关于财务会计概念在美国,从会计准则的第一个制订机构开始,就已认识到会计理论对会计准则的重要性,但由于不同的环境和条件,有的机构或只有设想而未付诸行动(如CAP),详细内容请看下文AICPA关于财务会计概念。

有的机构已采取了行动,也有研究成果,而未得到认可(甚至本身就没有取得共识如APB,其成果只能束之高阁,而努力则付之东流)。

只有美国财务会计准则委员会是幸运的成功者,但它在CF方面的进展,在很大程度上吸取了它的前任机构和其他会计组织的有用成果,把功劳一概算在美国财务会计准则委员会的身上是不公正的。

这里再一次证明:会计理论具有继承性。

对此我们可以从美国用于指导公认会计原则(GAAP)的基础理论、基本概念直到当前的财务会计概念框架的发展历程中找到证据。

存在于1936~1959年的会计程序委员会(CAP)是美国通过20世纪30年代经济大萧条,证券法和证券交易法出台以后,第一个具有权威支持的民间会计准则制订机构。

它发表的代表公认会计原则的会计准则文献《会计研究公报》(ARBs)常遭到人们的嘲笑。

因为这些公报并不是在研究的基础上产生的,而不过是把不同的惯例进行评比、并挑选其中为多数实务界所接受的内容。

没有理论根据导致委员们的意见经常各执一词,结果只能赋予会计处理方法以较大的弹性,这就造成了相似的企业由于采用不同的会计方法,所报告的净收益却出现了重大分歧。

必须指出,会计程序委员会并非不注意理论,他们曾设想先研究一套会计准则的基本理论,然后据以制定会计准则,但要实现这一研究计划,大约需要5年。

一方面美国证券交易委员会(SEC)不允许会计程序委员会不解决当前迫切问题,而先花长达五年的时间去研究会计基本理论;另一方面,美国会计学会已在1936年抢先发表了《公司财务报表所依据的会计原则的暂行说明》,并于1941至1948年、1950、1954和1957至1964年多次修订补充。

会计程序委员会如不迅速针对当时的热点制定会计准则,则公认会计原则的制定权有可能落入美国会计学会手中。

AICPA数据中心分析:女性在财务领域有着至高的地位

AICPA数据中心分析:女性在财务领域有着至高的地位AICPA数据中心分析:女性在财务领域有着至高的地位一、美国民间审计发展的九个阶段第一:美洲大陆发展到工业革命时期会计(1492—1775);第二:国民经济形成阶段的会计(1776—1826);第三:美国公司起源阶段的会计(1827—1865);第四:镀金时代的会计行业(1866—1896);第五:会计职业的初步形成(1897—1918);第六:会计职业的成熟阶段(1918—1945);第七:不确定时期的会计(1946—1972);第八:会计职业的形成。

(1973—2001);第九:会计职业的新局面(2002—)。

二、美国注册会计师管理中的行业自律时至今日,美国最重要的会计职业团体是美国注册会计师协会(AICPA)。

随着美国注册会计师协会的权威性逐渐被社会认可,它已成为行业自律的核心。

美国注册会计师行业管理微观层面的事务均由美国注册会计师协会来实施,美国注册会计师协会的主要技术工作包括:就审计准则、质量控制准则和鉴证准则发表权威性公告;向财务会计准则委员会、证券交易管理委员会和其它管理机构进行有关会计准则的解释;制定并落实职业道德准则及其解释。

此外,美国注册会计师协会还要花费大量的时间和精力,组织每半年一次的注册会计师统一考试及阅卷工作;保持、发展与会计教育部门、联邦和州的有关机构和立法部门的密切联系,处理注册会计师在鉴证业务范围以外,如管理咨询、税务筹划以及最近设立的.注册个人理财师和注册企业价值评估师等方面的执业问题。

三、独立管制型—注册会计师行业管理体制的最新变安然事件发生后,美国注册会计师行业监管问题引起了社会各界的广泛关注。

2002年4月和6月,美国众议院和参议院分别通过了由众议院金融服务委员会主席Oxley提交的《公司和审计的责任与透明度法案》及由参议院银行委员会主席Sarbanes提交的《上市公司会计改革与投资者保护法案》,在此基础上,2002年7月25日,美国国会通过了《2002年公众公司会计改革与投资者保护法案》,即《2002年萨班斯——奥克斯利法案》。

aicpa审计基本原则

aicpa审计基本原则AICPA审计基本原则是私人和公共公司、以及组织和个人领域中最基本的无限期审计服务的基础。

这些原则形成了从资产、财务报表到內部控制和企业道德的完整审计概念体系。

因此,本文将提供对AICPA审计基本原则的定义和解释,以及这些原则如何指导审计过程和结果。

AICPA审计基本原则概述AICPA审计基本原则共包含六个部分,分别是:1.客观认证:审计师必须采用专业判断,以客观的态度来审查客户提供的财务报表,以便识别可能存在的错误或欺诈行为。

2.完整性:审计师不应该进行没有根据或不完整的审计报告,并且必须全面审查所有相关信息或记录,以便更好地了解客户的经营和财务状况。

3.技术能力和谨慎:审计师必须拥有充分的专业知识和技能,并在处理某些财务报表或企业交易时采用谨慎的态度。

这意味着审计师必须了解相关业务和法律规定,以及确保客户报表的准确性和可靠性。

4.机密性:审计师必须维护客户的商业机密和隐私,确保所收到的所有信息得到安全地持有和处理。

5.独立:审计师必须独立于客户对审计过程的控制之外,并自由进行评估和报告审计结果。

这包括不接受相关方的礼品、提供的咨询服务或其他利益。

6.专业态度:审计师应始终遵守AICPA道德准则,并采用专业的态度和行为方式进行工作,以识别和报告发现的任何问题。

AICPA审计基本原则的具体适用1.客观认证:审计师必须在专业和合适的标准下获得、评估和交流审核证据,并根据客观的标准评估客户表达的判断。

这些标准应建立在被视为“通用承认的原则”(GAAP)的基础之上。

2.完整性:审计师必须审查客户所有的财务报表,以排除任何优惠或遗漏,确保所有账目的准确性、实用性和完整性。

3.技术能力和谨慎:审计师必须全面了解客户的业务,包括其运营方式和控制环境结构。

思考和评估被审计业务内部控制的有效性和创新性,同时有必要成为“专业实践者”,确保谨慎处理审计报告。

4.机密性:审计过程中收集的所有数据、信息和身份必须保证机密性,不因意外事件或泄漏造成恶意收益或潜在损失。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

你是什么类型的会计,代表的就是你的阶层

如果告诉别人你是会计,他们会立即问你可否帮忙纳税。

这是不可避免的。

但是作为会计的你在职业道路上其实是有很大的选择余地。

那么多的选择,你可能就会想:“我应该成为什么样的会计?”

如果你是:

•喜欢只做一件事;

•喜欢在工作中获得安全感;

•喜欢知道你每天要做什么;

•喜欢每天晚上回家吃饭(月末/季度/年底除外)。

那么公司/内部会计职业比较适合你。

公司会计/内部会计

如果你想寻找一个“稳当”的职业,公司会计或内部会计是很好的选择。

作为一名公司会计,你将为一家特定的公司工作,帮助财务(资金)运作保持正轨。

你的职位可能是会计经理,会计文员,应收账款对账员,工资结算员,或者是财务总管等。

如果你是做内部审计工作,你将监督公司财务记录的准确性,你也可以在财务工作以外有更多的余地,你可以向上级管理人员提供财务规划建议。

如果你是:

•喜欢尝试不同的事物;

•喜欢旅行;

•喜欢生活有点不可预测;

•喜欢一个不错的薪水;

•不介意花时间去做;

•想快速升职。

那么,你可以考虑下公共会计职业。

公共会计

作为一名公共会计,你会为一家承担会计服务的公司工作,职责是协助公司或个人进行会计核算。

你可能是审计员,税务专家,或者是商业顾问。

一般而言,会计师事务所是公共会计开始职业生涯的好地方。

你将接触到许多不同类型的业务(我第一年审计了一个马场,一个汽车零部件制造商以及一个园艺公司),这样才能感受到从事的是财务报告工作。

如果你是:

•喜欢稳定安全的工作;

•不介意循规蹈矩的升职;

•喜欢休假;

•更喜欢薪水的可预测性。

那么,政府会计职业是一个不错的选择。

政府会计师

我相信你知道政府公务员一般都有很大的“福利”。

那么为什么不利用会计为政府工作呢?你可以做某个政府机构的会计,确认、计量、记录和报告政府和事业单位财务收支活动等,甚至评估某些政府机构的财务准确性……如果这听起来不是那么好,你还可以考取国税局、财政部的公务员。

如果你是:

•真的注重预算;

•只专注于一件事情;

•获得更多的安全;

•喜欢分析数据并探索改善状况的方法。

管理(成本)会计职业是你最佳选择。

管理(成本)会计

从事管理(成本)会计职业,你将分析与公司产品或服务相关的不同成本;你将制定预算、目标成本或查看库存。

管理(成本)会计的工作需要大量的培训,这就是为什么他们除了有注册会计师认证而外,还需要其他认证,如,CMA或执业管理会计师。

其他会计职业

以上这些会计都有几个主要类别,每个类别都包含多个不同的工作。

除此之外,还有很多其

他会计工作可以选择。

这里有一些可能会引起你兴趣的其他会计职业:

•法务会计。

在这项工作中,你将深入一个组织,看看是否发生了白领犯罪。

法务会计师的要求很高,必须具备会计、法律、商业等广泛的技能。

•独资企业主。

如果你根本无法为别人工作,那就考虑开始创业。

你可以利用你喜欢的任何领域,也许你会成为一名税务专家或小型商业顾问。

当你拥有自己创业的一切时,你无疑会享受到为自己工作所带来的自由和灵活性。

来源:宏景AICPA 原创,转载请联系授权,未经授权禁止转载。

文中图片部分来自于网络,版权归原作所有,如有侵权行为请联系删除。