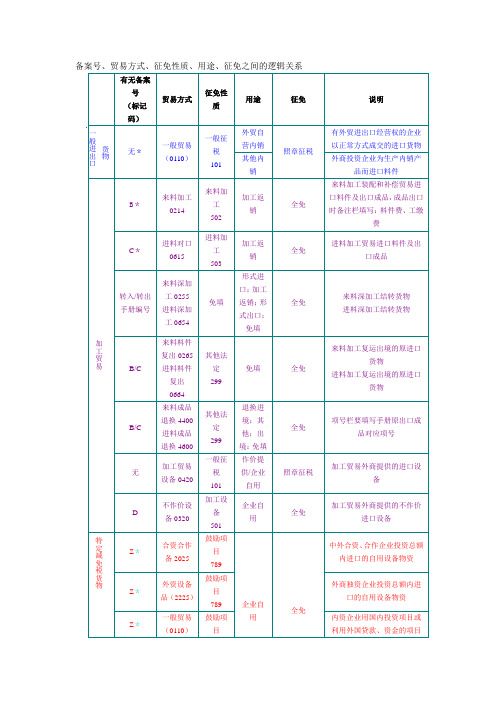

第6章__贸易方式、征免性质等四栏目逻辑关系表

第六章 报关单填制2讲解

同上

指加工贸易经营单位按照有关征免税 政策进口的外商免费(既不需经营 单位付汇,也不需用加工费或差价 偿还)提供的加工生产所需设备。

需经批准享受特定减 免税待遇,但实行 手册管理,申报时 需提供编号首位为 D的《加工贸易不 作价设备登记手册》

常考的征免性质

101(0110) 一般征税

502 (0214) 来料加工 503 (0615) 进料加工

贸易方式

一般贸易 0110

来料加工 0214

有无备案文 件及备 案号首 位

有(Z)

有(B)

征免性质

一般征税101

按一般进出口货物监管的进口货物, 包括外商投资企业进口供进口 加工内销产品的条件

科教用品401

科教用单位凭征免税证明进口的直 接用于料研和教学的货物

鼓励项目789(内 国内投资项目,进口报送时提交征

十二、征税比例/结汇方式

报关单的征税比例:不填

代码 结汇方式名称

1

信汇

2

电汇

缩写 M/T T/T

3

票汇

D/D

4

付款交单

D/P

5

承兑交单

D/A

6

信用证

L/C

英文名称

Mail Transfer Telegraphie Transfer Remittance by Banker’s

Demand Draft Documents against

考试的考点

• (1)考察考生对许可证的概念是否清晰。就 是要知道许可证与其他许可证件的区别。 只有许可证才能够填写在许可证栏内。

• (2)应申领进(出)口许可证的货物,必须在此 栏目填报不得为空。

十四(1)起运国(地区)

报关单主要栏目的内容填报(征免性质2)

(三)信息的查找与确定 征免性质需要分析判断来确定,根据对备案号、贸易⽅式和征免性质的含义学习可以发现,它们之间有着逻辑对应关系。

下⾯的表格给出了主要的⼏种备案号、贸易⽅式和征免性质的对应关系,凭此可判断征免性质。

注:国家公布有《外商投资项⽬不予免税的进⼝商品⽬录》,该⽬录下的商品即使是在合资合作设备、外资设备物品的贸易⽅式下进⼝也不予免税,⽽是⼀般征税。

由于教材并没有提供该⽬录,因此考⽣只要知道如果是列⼊这个⽬录的不能免税,征免性质要填“⼀般征税”。

在教材中也给出了⼀个类似的表格,⽽且⽐上⾯的表格还要简单地表达出⼀个信息,考试的范围可能仅限于教材中表格的内容。

特别是对于贸易⽅式是“合资合作设备”及“外资设备物品”对应的征免性质只考“⿎励项⽬”。

⽽对于“中外合资”、“中外合作”、“外资企业”由于已基本不使⽤就不再考了。

但对于外商投资企业以⼀般贸易⽅式出⼝货物征免性质还是要使⽤。

见下⾯的表格,考⽣仍然要掌握。

上述两个逻辑关系表格中个别的贸易⽅式与征免性质不是必然的对应关系,会有特例。

但特例的情况⼏乎不会在考试中出现,所以在这⾥忽略它。

(1)根据所确定的贸易⽅式结合上⾯的两个表格确定征免性质。

⽐如试题中⼀批进⼝料件根据题⽬的描述可以确定其贸易⽅式是“进料对⼝”,则可以确定该批货物报关单上的征免性质应该填“进料加⼯”或“503”。

因为贸易⽅式进料对⼝对应的征免性质只有进料加⼯。

同样有⼀⼀对应关系的还有:来料加⼯⼀来料加⼯;不作价设备~加⼯设备;⽆代价抵偿⼀其他法定。

贸易⽅式是“合资合作设备”的进⼝货物,其征免性质⼀般情况下就是“⿎励项⽬”,实际⼯作很少⽤到,还有征免性质是“中外合资”、“中外合作”、“⼀般征税”的情形。

贸易⽅式是“外资设备物品”的进⼝货物,其征免性质⼀般情况下也是“⿎励项⽬”,是“外资企业”和“⼀般征税”的情况也很少。

(2)⽆论进出⼝,都可以根据所给⽂字说明资料中备案⽂件⾸位字母判断。

2009年报关员考试辅导笔记:报关单各栏目填制要求

掌握进出⼝货物报关单各栏⽬的含义、填制规范、填报要求、逻辑对应关系,根据原始单证、资料填制进出⼝货物报关单,查找进出⼝货物报关单填制内容错误 进出⼝货物报关单主要栏⽬: ⼀、★进⼝⼝岸/出⼝⼝岸 (⼀)含义:进出我国关境⼝岸海关的名称。

(⼆)填报要求 1、我国关境的⼝岸海关的名称及代码(四位码) 2、“代码表中”有⾪属填⾪属,没⾪属填直属。

3、具体填报⽅式: (1)实际进出境的,填实际进出⼝岸名称及代码; (2)加⼯贸易应填⼿册中规定的⼝岸及代码; (3)进⼝转关,填报进境地海关及代码;出⼝转关的,填报出境地海关名称和代码; (4)按跨关区深加⼯结转货物,出⼝报关单填转出地,进⼝报关单填转⼊地; (5)不同加⼯区转让的货物,填报对⽅海关; (6)⽆实际进出境及⽆法确定⼝岸的,填接受货物申报海关; ⼆、★备案号(备案审批⽂件的代码或标记、填报内容) (⼀)含义:指加⼯贸易备案、征免税证明备案⽂件的编号(12位)。

(⼆)分类:第1位是标记代码,可以区分是何种贸易: 备案号的标记代码常⽤的有: B:《来料加⼯登记⼿册》;C:《进料加⼯登记⼿册》;E:加⼯贸易电⼦账册Z:《征免税证明》;D:《加⼯贸易不作价设备》 Y:原产地证书代码;A:备料 (三)填报要求: 1、⼀份报关单只允许填报⼀个备案号; 2、⽆备案的,免填; 3、加⼯贸易和减免税货物必填; 4、加⼯贸易转为减免税进⼝的货物,进⼝报关单填报《征免税证明》编号,出⼝报关单填报《登记⼿册》编号。

5、出⼝加⼯区的保税货物,填“H”的电⼦帐册备案号;出⼝加⼯区征免税货物,填“H”、第6位是“D”的备案号; 6、⾹港、澳门CEPA项下进⼝货物,本栏⽬填报“Y”+11位原产地证书编号。

7、若是以B开头的,即来料加⼯。

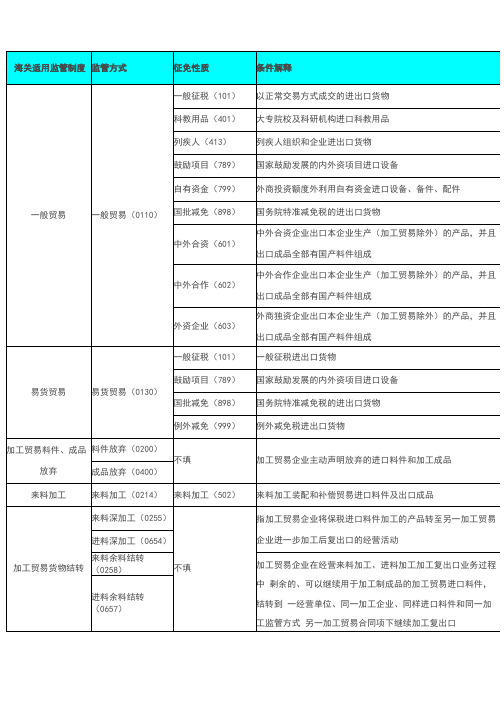

在这种贸易⽅式下备注栏要填写(料件费和⼯缴费⾦额) 熟悉316页2表中常见的监管⽅式、征免性质和备案号的对应关系(如来料、进料、外资设备物品、不作价设备等)。

贸易方式征免性质对应

“贸易方式”等栏目对应关系

报关单“贸易方式”、“征免性质”、“征免”、“用途”以及备案文件首字母之间存在必然联系,应把这几项作为一个整体来学习,并熟练掌握,现将常见的这几栏内容列表如下:

贸易方式等栏目对应关系表

另外,注意下面三种特殊情况的填报方法:

(16)外商投资企业用国产原材料加工产品出口或经批准自行收购国内产品出口的货物:

贸易方式征免性质征免生产厂家

(填企业性质)照章(填出口企业名称)

一般贸易中外合作

中外合资

外资企业(外商独资)

(17)三资企业按内外销比例为加工内销产品而进口的料件或进口供加工内销产品的料件:

贸易方式征免性质征免用途

一般贸易一般征税照章其他内销

(18)进料加工出口成品中进口料件价值占成品总值小于20%的,成品出口报关单:

贸易方式征免性质征免生产厂家

一般贸易一般征税照章(出口企业名称)。

征免方式

征免方式

下面给出备案号栏目、贸易方式、征免性质和征免方式之间的逻辑关系表:

注1:对于适用《征免税证明》的特定减免税货物(备案号标示码是z),此表给出的逻辑对应关系并不完全。

一些不常使用的情况(考试考到的可能性很小)没有列出。

注2:使用原产地证书向海关申报的享受cEPA香港或澳门优惠政策的货物一般都是以一般贸易进口的货物。

如能够享受其他的减免税政策货主也会选择一个更有利和更方便的,海关也不允许同时使用两种税收优惠。

因此,原产地证书向海关申报的原产于香港、澳门的进口货物对应征免性质是一般征税,征免方式应为照章征税。

考试时可以根据此表的逻辑关系在确定了备案号、贸易方式或征免性质的情况下确定征

免方式。

征免性质代码表

重要征免方式代码表:

代码简称全称

101 一般征税一般征税进出口货物

299 其他法定其他法定减免税进出口货物

401 科教用品大专院校及科研机构进口科教用品

501 加工设备加工贸易外商提供的不作价进口设备

502 来料加工来料加工装配和补偿贸易进口料件及出口成品

503 进料加工进料加工贸易进口料件及出口成品

601 中外合资中外合资经营企业进出口货物

602 中外合作中外合作经营企业进出口货物

603 外资企业外商独资企业进出口企业

789 鼓励项目国家鼓励发展的内外资项目进口设备

799 自有资金外商投资额度外利用自有资金进口设备、备件、配件

进口报关单备案号、主要贸易方式、征免性质的逻辑关系表:

备案号常见贸易方式(监管方式)征免性质备注

无0110 一般贸易一般征税(101)

首位代码为B 0214 来料加工来料加工(502)

首位代码为C 0615 进料对口进料加工(503)

首位代码为Z 2025 合资合作设备鼓励项目(789)结合经营单位编码第六位数字,是否

是投资总额内

2225 外资设备物品鼓励项目(789)自用设备

0110 一般贸易(内资)鼓励项目(789)国内投资项目、利用外国贷款项目

0110 一般贸易自有资金(799)投资总额外,自用资金进口自用设备

0110 一般贸易科教用品(401)

0110 一般贸易保税区(307)

无2600 暂时进出货物其他法定(299)

无3010 货样广告品A 其他法定(299)

无3100 无代价抵偿其他法定(299)

无4500 直接退运其他法定(299)

无4561 退运货物其他法定(299)。

报关单主要栏目间逻辑关系

二、需要注意的几点

1、需分报关单填报

(1)表头: 表头: 贸易方式; 贸易方式; 许可证号; 许可证号; 备案号; 备案号; 征免性质

运输工具名称、提运单号 运输工具名称、

原产地证书;起运/运抵国、指运/装运港等 原产地证书;起运/运抵国、指运/ (2)表体:一份报关单超20项商品时 表体:一份报关单超20 20项商品时 (3)投资企业进口料件加工成品存在内外销比例 的,料件进口时也应分单填报。 料件进口时也应分单填报。

件数

包装种类

毛重

净重 生产厂家

随附单据 监管证件代号和编号, 除许可证外

数量及单位 目的国 单价

标记唛码及备注 项号 商品编号 商品名称、规格型号 总价 币制 征免

中华人民共和国海关进口 进口货物报关单 进口

预录入编号: 海关编号:

进口口岸 经营单位 收货单位

备案号

运输方式 贸易方式 起运国 成交方式 件数

I) 填(F + I)

装货港与起运国的逻辑关系

装运状况 直接运抵进口港 交易状况 与(或非)起运 或非) 国贸易商交易 与途径港( 与途径港(或以 外其他) 外其他)国家的 贸易商交易 与途径港以外其 他国家的贸易商 交易(第四国) 交易(第四国) 与货物换装运输 工具的途径港所 在国贸易商交易 装货港 货物装运的港 口为装货港 货物装运的港 口为装货港 起运国 货物起运港口的所 在国为起运国 货物起运港口的所 在国为起运国

主要栏目间的逻辑关系

发货单位与境内货源地

发货单位或生产厂家所在地为境内货源地

主要栏目间的逻辑关系

收货单位与境内目的地

收货单位所在地为境内目的地

主要栏目间的逻辑关系

进口、出口日期与申报日期 进口、 一般情况下( 一般情况下(提前报关除外): 1、进口申报日期大于进口日期 2、出口申报日期小于出口日期

报关员考试第六章进出口货物报关单填制

第六章进出口货物报关单填制删减:“六章章节概括”P330“进出口货物报关单是报关员代表报关单位向海关办理货物进口境手续的主要单证。

按照《中华人民共和国海关进出口货物申报管理规定》(以下简称《货物申报管理规定》)和《报关单填制规范》的要求,完整、准确、有效地填制进出口货物报关单是报关员执业所必备的基本技能。

本章主要介绍纸质进出口货物报关单各个栏目填制的基本要求及应注意的事项。

”改为“进出口货物报关单是报关员代表报关单位向海关办理货物进口境手续的主要单证。

本章主要介绍纸质进出口货物报关单各个栏目填制的基本要求及应注意的事项。

”第一节进出口货物报关单概述三、进出口货物报关单各联的用途P332(三)进出口货物报关单加工贸易核销联“进出口货物报关单海关核销联是指接受申报的海关对已实际申报进口或出口的货物所签发的证明文件,是海关办理加工贸易合同核销、结案手续的重要凭证。

加工贸易的货物进出口后,申报人应向海关领取进出口货物报关单海关核销联,并凭以向主管海关办理加工贸易合同核销手续。

该联在报关时与海关作业联一并提供。

”改为“进出口货物报关单海关核销联是指接受申报的海关对已实际申报进口或出口的货物所签发的证明文件,是海关办理加工贸易合同核销、结案手续的重要凭证。

该联在报关时与海关作业联一并提供。

加工贸易的货物进出口后,并凭以向主管海关办理加工贸易合同核销手续。

”(四)出口货物报关单出口退税证明联“出口货物报关单出口退税证明联是海关对已实际申报出口并以装运离境的货物所签发的证明文件,是国家税务部门办理出口货物退税手续的凭证之一。

对可办理出口退税的货物,出口货物发货人或其代理人应当在载运货物的运输工具实际离境,海关办理结关手续后,向海关申领出口货物报关单出口退税证明联,有关出口货物发货人凭以向国家税务管理部门申请办理出口货物退税手续。

对不属于退税范围的货物,海关均不予签发该联。

出口退税报关单证明联因遗失,损毁申请补签,出口货物的发货人、受委托的报关企业应当自原出口退税报关单签发日起1年内向海关书面申请,随附主管其出口退税的地(市)国家税务局签发的‘关于申请出具(补办报关单)证明’及有关证明材料,经海关审核同意后,可予以补签,并在出口退税专用报关单上注明“补签”字样。

贸易方式-征免性质对应

“贸易方式”等栏目对应关系

报关单“贸易方式”、“征免性质”、“征免”、“用途”以及备案文件首字母之间存在必然联系,应把这几项作为一个整体来学习,并熟练掌握,现将常见的这几栏内容列表如下:

贸易方式等栏目对应关系表

另外,注意下面三种特殊情况的填报方法:

(16)外商投资企业用国产原材料加工产品出口或经批准自行收购国内产品出口的货物:

贸易方式征免性质征免生产厂家

(填企业性质)照章(填出口企业名称)

一般贸易中外合作

中外合资

外资企业(外商独资)

(17)三资企业按内外销比例为加工内销产品而进口的料件或进口供加工内销产品的料件:

贸易方式征免性质征免用途

一般贸易一般征税照章其他内销

(18)进料加工出口成品中进口料件价值占成品总值小于20%的,成品出口报关单:

贸易方式征免性质征免生产厂家

一般贸易一般征税照章(出口企业名称)。

出口报关单监管方式与征免性质逻辑对应表

监管方式对应征免性质一般贸易 0110 101一般征税 299其他法定301特定区域399其他地区413残疾人601中外合资602中外合作603外资企业898国批减免998内部暂定999例外减免易货贸易 0130 101一般征税301特定区域399其他地区898国批减免998内部暂定999例外减免来料加工 0214 502来料加工来料以产顶进 0243 无对应征免性质(自动跳过)来料料件内销 0245 无对应征免性质(自动跳过)来料深加工 0255 无对应征免性质(自动跳过)来料余料结转 0258 无对应征免性质(自动跳过)来料料件复出 0265 299其他法定来料料件退换 0300 无对应征免性质(自动跳过)来料成品内销 0345 无对应征免性质(自动跳过)加工设备内销 0446 无对应征免性质(自动跳过)加工设备结转 0456 无对应征免性质(自动跳过)加工设备退运 0466 299其他法定补偿贸易 0513 101一般征税502来料加工898国批减免998内部暂定999例外减免进料对口 0615 503 进料加工进料以产顶进 0642 无对应征免性质(自动跳过)进料料件内销 0644 无对应征免性质(自动跳过)进料深加工 0654 无对应征免性质(自动跳过)进料余料结转 0657 无对应征免性质(自动跳过)进料料件复出 0664 299 其他法定进料料件退换 0700 无对应征免性质(自动跳过)进料非对口 0715 503 进料加工进料成品内销 0744 无对应征免性质(自动跳过)进料边角料内销 0844 无对应征免性质(自动跳过)来料边角料内销 0845 无对应征免性质(自动跳过)进料边角料复出 0864 299其他法定来料边角料复出 0865 299其他法定保税工厂 1215 503进料加工保税仓库货物 1233 无对应征免性质(自动跳过)保税区仓储转口 1234 无对应征免性质(自动跳过)修理物品 1300 299 其他法定出料加工 1427 299 其他法定租赁不满一年 1500 299 其他法定租赁贸易 1523 101一般征税999例外减免三资进料加工 2215 503 进料加工暂时进出货物 2600 299其他法定展览品2700 299 其他法定货样广告品A 3010 101一般征税 299其他法定301特定区域399其他地区413残疾人601中外合资602中外合作603外资企业898国批减免998内部暂定999例外减免货样广告品B 3039 101一般征税 299其他法定301特定区域399其他地区413残疾人898国批减免998内部暂定999例外减免对外承包出口 3422 101一般征税299其他法定999例外减免无偿援助 3511 201 无偿援助无偿军援 3611 无对应征免性质(自动跳过)有权军事装备 3910 无对应征免性质(自动跳过)无权军事装备 3939 无对应征免性质(自动跳过)边境小额 4019 101一般征税898国批减免998内部暂定999例外减免对台小额 4039 101一般征税898国批减免999例外减免来料成品退换 4400 无对应征免性质(自动跳过)退运货物 4561 299 其他法定进料成品退换 4600 无对应征免性质(自动跳过)后续补税 9700 101一般征税 301特定区域399其他地区413残疾人502来料加工503进料加工601中外合资602中外合作603外资企业898国批减免999例外减免其他贸易 9739 101一般征税 299其他法定301特定区域399其他地区413残疾人898国批减免998内部暂定999例外减免其他 9900 101一般征税299其他法定502来料加工503进料加工999例外减免下面是赠送的团队管理名言学习,不需要的朋友可以编辑删除谢谢1、沟通是管理的浓缩。

备案号、贸易方式、征免性质和用途等逻辑关系表

备案号、贸易方式、征免性质、用途、征免之间的逻辑关系有无备案号 (标记码)贸易方式征免性质用途征免说明货物一般进出口无*一般贸易(0110)一般征税 101 外贸自营内销 照章征税有外贸进出口经营权的企业以正常方式成交的进口货物 其他内销外商投资企业为生产内销产品而进口料件 加工贸易B * 来料加工0214来料加工 502 加工返销全免来料加工装配和补偿贸易进口料件及出口成品,成品出口时备注栏填写:料件费、工缴费C * 进料对口0615 进料加工 503加工返销 全免进料加工贸易进口料件及出口成品转入/转出手册编号 来料深加工0255 进料深加工0654 免填 形式进口:加工返销;形式出口:免填全免来料深加工结转货物 进料深加工结转货物B/C 来料料件复出0265 进料料件复出 0664 其他法定 299免填全免来料加工复运出境的原进口货物进料加工复运出境的原进口货物B/C 来料成品退换4400 进料成品退换4600 其他法定 299 退换进境:其他;出境:免填 全免项号栏要填写手册原出口成品对应项号无 加工贸易设备0420一般征税 101 作价提供/企业自用 照章征税 加工贸易外商提供的进口设备D 不作价设备0320加工设备 501 企业自用 全免加工贸易外商提供的不作价进口设备特定减免税货物Z * 合资合作备2025鼓励项目 789 企业自用全免中外合资、合作企业投资总额内进口的自用设备物资Z * 外资设备品(2225) 鼓励项目 789 外商独资企业投资总额内进口的自用设备物资 Z *一般贸易(0110)鼓励项目内资企业用国内投资项目或利用外国贷款、资金的项目789自有资金799 外商投资企业在投资总额外使用自由资金进口的享受特定减免税的货物科教用品401 包括科教用品和科技开发用品其他无*展览品2700其他法定收保证金/其他(进境)免于填报(复出境保证金/保函(进境)全免(复出境)进出境展览品暂时进出货物2600收保证金/其他(进境)免于填报(复出境)保证金/保函(进境)全免(复出境)其他暂准进境货物货样广告品A 3010货样、广告品全免/照章征税无代价抵偿 3100其他全免补偿进境备注栏填写:原进口报关单号直接退运4500其他备注:先出口填决定书/通知书编号;后进口填出口报关单号;决定书/通知书编号退运货物4561其他备注栏:进境填原出口报关单号;出境填原进口报关单号。

(报关员实务)第六章报关单填制

5.援助、赠送、捐赠的货物,本栏填报“直接接受货物的单 位的中文名称及编码”。 6.经营单位编码第6位数为“8”的单位不得作为经营单位填报 。

7.境外企业不得作为经营单位填报。

上海汽车进出口公司委托香港大兴汽车 进出口公司进口汽车,则本栏填报“上 海 汽车进出口公司的中文名称及编码”。

☂ 运输工具名称

是指载运货物进出境的运输工具的名称或运输工具编号。 1.运输工具名称栏目填报具体要求

2.须注意发生中转的情形,区别前程和后程运输工具, 我们这里要填的是“进出境”时的运输工具名称。

例1:提单中显示:Vessel:APL HONG KONG,VOY.NO 116E;

Port of Loading:ANTWERP ;Port of discharge:DALIAN;Place of delivery:DALIAN.

(三) 日期

进口日期是指运载所申报货物的运输工具申报进境的日期。 出口日期是指运载所申报货物的运输工具办结出境手续的日期。 申报日期是指海关接受进出口货物的收、发货人或受其委托的

报关企业申请的日期。 1.日期书写规范。

例如:一批进口货物于2012年8月18 日运抵,次日向海关申报,进口日期 填“20120818”,申报日期填 “20120819”。

♬ 货物运输 ☂ 运输方式

1.本栏目应海关规定的“运输方式代码表”选择填报相应的 运输方式名称或代码。

2.进境货物的运输方式,按货物运抵我国关境第一口岸时 的运输方式填报;出境货物的运输方式,按货物运离我 国关境最后一个口岸时的运输方式填报。 3.海关规定的特殊运输方式仅用于标识没有实际进出境的 货物,但是视同进出口。如下图:

2.报关单分类

监管方式征免性质对应关系表

监管方式

征免性质

条件解释

一般贸易

一般贸易(0110)

一般征税(101)

以正常交易方式成交的进出口货物

科教用品(401)

大专院校及科研机构进口科教用品

列疾人(413)

列疾人组织和企业进出口货物

鼓励项目(789)

国家鼓励发展的内外资项目进口设备

自有资金(799)

外商投资额度外利用自有资金进口设备、备件、配件

出口成品全部有国产料件组成

易货贸易

易货贸易(0130)

一般征税(101)

一般征税进出口货物

鼓励项目(789)

国家鼓励发展的内外资项目进口设备

国批减免(898)

国务院特准减免税的进出口货物

例外减免(999)

例外减免税进出口货物

加工贸易料件、成品

放弃

料件放弃(0200)

不填

加工贸易企业主动声明放弃的进口料件和加工成品

境外设备进区(5335)

不填

加工区内企业从境外进口用于区内加工 生产所需的机器设备和工模具、 区内建设所需的基建物资以及区内 企业和行政管理机构自用合理数量的 办公用品等

区内设备退运(5361)

不填

出口加工区内退运境外的设备

出口加工区进出区 货物

料件进出区(5000)

进料加工(503)

出口加工区内加工贸易料件在境内 结转、销售,包括从区外或加工区 内企业经批准销往区外的料件, 同一出口加工区或不同出口加工 区内的企业之间相互结转(调拨) 的料件,深加工结转转入的料件, 加工区内企业为区外加工的料件进区, 以及上述料件在境内的退运, 不不包括退换货物

料内销(0845)

内销设备(421)

报关单贸易方式与征免性质对应关系一览表

一般征税、其他法定、特定区域、保税区、科教用品、技术改造、重大项目、基础设施、残疾人、国产化、海上石油、陆地石油、国批减免、内部暂定

保税仓转口1133

无对应征免性质(自动跳过)

保税区转口1134

无对应征免性质(自动跳过)

保税工厂1215

进料加工

保税仓库货物1233

无对应征免性质(自动跳过)

来料加工0214

来料加工

来料加工设备0220

来料加工

来料料件内销0245

一般征税、特定区域、保税区、国批减免、内部暂定

来料深加工0255

无对应征免性质(自动跳过)

来料成品内销0345

一般征税、特定区域、保税区、科教用品、技术改造、重大项目、基础设施、残疾人、海上石油、陆地石油、来料设备、中外合资、中外合作、外资企业、国批减免、内部暂定

承包工程设备3400

其他法定

承包工程进口3410

一般征税、国批减免、内部暂定

无偿军援3500

无对应征免性质(自动跳过)

无偿援助3511

无偿援助

捐赠物资3612

一般征税、特定区域、科教用品、残疾人、国批减免

礼品3800

一般征税、科教用品、残疾人、国批减免、例外减免

有权军事装备3910

无对应征免性质(自动跳过)

出料加工1427

其他法定

租赁不满1年1500

其他法定

租赁贸易1523

一般征税

三资进料加工2215

进料加工

暂时进出货物2600

其他法定

展览品2700

其他法定

橱窗广告品2800

其他法定

复出陈列样品2900

其他法定

货样广告品A3010

报关单栏目之间的逻辑关系

读书破万卷,下笔如有神

报关单栏目之间的逻辑关系

并不是所有栏目的填报内容都能够从所给单证或文字说明资料中直接找到,有时需要进行综合地分析判断得出结果。

判断的主要依据就是一些栏目之间的逻辑关系。

(一)备案号、贸易方式、征免性质、用途、征免之间的逻辑关系

是一般征税时征免方式不会是全免。

正常情况下是照章征税,但经过海关批准可以是保函或保证金(考到的概率很小)。

(二)“成交方式”、“运费”、“保费”各栏目间的逻辑关系

(三)实际成交使用的成交方式与适用海关允许使用的成交方式对应关

系表

运费、保费以及杂费填写的目的是为了计算完税价格时扣除和计入的需要。

因此,运费、保费以及杂费栏是否需要填写要根据成交方式是否包括这些费用以及完税价格的审定原则来确定。

如:

(1)进口发生在境外段的运、保费要计入完税价格,那幺,成交方式(CIF、CFR)中已包含了运、保费的就不用填写了。

而成交方式中不包含哪项就要填写哪项(例如,成交方式CFR 中不包含保费则保费栏要填写,FOB 中运费、保费都不包含,则运费、保费栏目都填写)。

(2)出口发生在境外段的运、保费不应计入完税价格,那幺,成交方式中包含了运、保费的就需要填写(如成交方式CIF 中包含有运费和保费,就都应该填写。

CFR 中包含有运费,则运费栏要填写而保费不用填写)。

而成交方

好记性不如烂笔头。

“贸易方式”与“征免性质”-

贸易方式/征免性质/征免/用途四栏目填制方法一.必须掌握的七种“贸易方式”1. “贸易方式”的含义:泛指货物的贸易性质(交易方式)及我国海关对其监管的方式.不同类型的收/发货单位及其不同的贸易行为是判定贸易方式的两个重要依据.如: 文字信息中呈现的“谁”….“干”了什么...2. 须掌握的七种“方式”名称及代码(1)一般贸易0110(2)合资合作设备2025(3)外资设备物品2225(4)不作价设备0320(5)(作价)加工贸易设备0420(6)来料加工0214(7)进料对口0615二. 必须掌握的十种“征免性质”1. “征免性质”的含义:海关实施的征/减/免税管理的性质类别;不同“贸易方式”下或同一贸易方式下不同性质的进出口货物具有不同的“征免性质”.2.须掌握的十种“征免性质”名称及代码:属征税性质的: 称“一般征税”101属免征性质的:(1)科教用品401(2)加工设备501(3)来料加工502(4)进料加工503(5)鼓励项目(内/外)789 (6)自有资金799(7)中外合资601(8)中外合作602(9)外资企业603三. 必须掌握的两种“征免”方式1.“征免”的含义:海关实施征/减/免税的实际操作方式; 货物接受征/减/免税处理的具体结果.2.须掌握的两种“征免”方式名称及代码: (1)照章征税1 (2)全免3四. 必须掌握的四种贸易“用途”1.“用途”的含义:进口填“实际用途”;出口填“生产厂家”.2.须掌握的四种“用途”的名称及代码: (1)外贸自营内销01 (2)其他内销03 (3)企业自用04 (4)加工返销05五. 按三类不同类型企业划分的贸易方式/征免性质/征免/用途(一) 一般进出口企业(内资)1.一般性进出口货物:“一般贸易”“一般征税”“照章征税”“外贸自营内销”(或厂家名称)2.科教用品的进口:“一般贸易”“科教用品”“全免”“企业自用”3. 属鼓励项目的内资企业设备进口: “一般贸易”“鼓励项目”“全免”“企业自用”(二)外商投资型企业1. 三资企业投资总额内的设备进口: “合资合作设备”/ “外资设备物品”“鼓励项目”“全免”“企业自用”2. 三资企业属鼓励项目的设备进口: “合资合作设备”/“外资设备物品”“鼓励项目”“全免”“企业自用”3. 三资企业属自有资金的设备进口: “一般贸易”“自有资金”“全免”“企业自用”4. 三资企业进口设备(生产内销产品)“合资合作设备”/“外资设备物品”“一般征税”“照章征税”“企业自用”5. 三资企业按内外销比例进口加工内销产品的料件或进口供加工内销产品的料件:“一般贸易”“一般征税”“照章征税”*“其他内销”6. 三资企业出口(用国产原料加工)或在国内自行收购的产品:“一般贸易”“一般征税”“照章征税”“厂家名称”(三) 加工贸易企业1. 外商提供的不作价设备:“不作价设备”“加工设备”“全免”“企业自用”2. 外商提供的作价设备:(或属<<不免税..目录>>中商品)“加工贸易设备”(作价) “一般征税”“照章征税“企业自用”3. 来料加工料件的进口或成品出口: “来料加工”“来料加工”“全免”“加工返销”(或厂家名称)4. 进料加工料件的进口或成品出口: “进料对口”“进料加工”“全免”“加工返销”(或厂家名称)5. 进料加工的出口成品中,进口料件价值占成品总值小于20%的:“一般贸易”“一般征税”“照章征税”“厂家名称”六. 几种典型的填制类型1. A(商贸/无经营权)委托B(2102911013)为C(钢铁厂)进口叉车:一般贸易0110 一般征税101 照章征税 1 外贸自营内销: 01 2.A(3313910194)在对口合同项下进口原材料委托B(3313920237)加工成品: 进料对口0615 进料加工503 全免 3 加工返销053.A(2101930+++)委托B(21029100++)进口生产空调设备的料件(供应国内市场):一般贸易0110 一般征税101 照章征税 1 其他内销034.A(2101232999)使用自有资金委托B(3105913429)进口加工出口产品的设备:一般贸易0110 自由资金799 全免 3 企业自用04 5.香港A向B(2102930087)订购自产的某产品(可判断为“使用国内原料”):一般贸易0110 一般征税101 照章征税 1 企业名称6. A(311091++++)出口某产品:一般贸易0110 一般征税101 照章征税 1 企业名称7.A(2102245678)持C0903*******登记手册进口某料件:进料对口0615 进料加工503 全免 3 加工返销058.A(3223940019)持C23574021363出口产品:进料对口0615 进料加工503 全免 3 企业名称9.A(110891++++)订购进口一批材料并委托B(210491++++)制造出口产品:进料对口0615 进料加工503 全免 3 加工返销05 10.A(120722++++)在投资总额内进口某设备:合资合作设2025 鼓励项目789 全免 3 企业自用04 11.A(210291++++)代理B(210225++++)对外签约出口某农药, (该农药无出口税; 经营单位持: 有毒化学品出口环境管理放行通知单,X-----------; 出口农药登记证明, S---------;出口许可证, 05-AA-701226):一般贸易0110 一般征税101 照章征税 1 企业名称12.A(2102910+++)进口电视机零件(注明“该商品对应进料非对口手册++项): 贸易方式0615 征免性质?(进料非对口) 征免2(折半征税) 用途: ?七. 填制报关单(每项1分共20分)中国矿产钢铁有限公司(110891++++)订购进口一批热拔合金钢无鏠锅炉管(属法定检验检疫和自动进口许可管理商品, 法定计量单位为千克), 委托辽宁抚顺辽抚锅炉厂有限责任公司(210491++++)制造出口锅炉. 载货运输工具于2005年4月10日申报进境, 次日辽宁龙信国际货运公司(210298++++)持经营单位登记手册和相关单证向大连大窑湾海关申报货物进口.保险费率:千分之三.已知:1.文字信息. 2.B/L.3.INVOICE.4. CERTIFICATE OF ORIGIN.从文字信息中可得知以下13个栏目的信息:1.经营单位及编码.2.商品名称.3.随附单据(二).4.海关法定计量单位(一种).5.境内目的地.6.进口日期.7.申报日期.8.进口口岸.9.保费. 10.贸易方式.11.征免性质. 12.用途.13.征免.1. 备案号(A).2. 进口日期(B).3. 贸易方式(C)(注意: 判断依据).4. 征免性质(C).5.起运国(B)(注意:“Place of Receipt”; “Port of Loading”; “Dispatch”表达方式的区别) 6.装货港(D)(注意:“安特卫普”的规范译法). 7. 境内目的地(D). 8. 成交方式(B). 9. 保费(C). 10.件数(A)(注意: 该题本意为“裸装的钢管被放入一个集装箱内”). 11. 包装种类(A). 12. 净重(B)(注意:该题“毛重”即“净重”). 13. 集装箱号(D). 14. 随附单据(C). 15. 用途(D). 16. 备注(D). 17. 商品名称规格型号(C)(注意: “HS”的含义). 18.数量及单(D)(注意:以发票“数量及单位”为准; 应依顺序选择第三行内容).19. 原产国/地区(B). 20. 征免(A).查找报关单填制错误要求: 从已填制的20个栏目中指出5处填制错误. 每道题10分, 选对1处得2分, 不选/错选均不得分;答案选项不得超过5个, 否则该题按0分计.一.大连万凯化工贸易公司(210291++++)代理大连万凯化工有限公司(210225++++)对外签约出口三氯硝基甲烷(无出口税, 法定计量单位:千克), 经营单位持有毒化学品出口环境管理放行通知单(代码X, 证号TE050616005), 出口农药登记证明(代码S, 证号CH200511818)和出口许可证(05-AA-701226), 于2005年5月31日向海关申报, 次日货物出口.已知:1.文字信息. 2.INVOICE.3.PACKING LIST.从文字信息中可得知以下12个栏目的信息:1.经营单位及编码.2.发货单位及编码.3.商品名称.4.法定计量单位.5.随附单据(二).6.出口许可证号.7.申报日期.8.出口日期.9.贸易方式. 10.征免性质.11.生产厂家.12.征免.(A)Y. (B)Y. (C)Y(注意“无出口税”与“全免”的区别). (D)Y. (E)Y. (F)Y. (G)N.(H)N.(注意:技巧) (I)Y.(J)Y. (K)Y. (L)N.(注意:“折扣”的概念) (M)Y.(注意:要理解包装条款中的内容(N)Y. (O)N. (P)Y.(注意:“行”的位置) (Q)N. (R)Y. (S)Y. (T)N.二.天津华海勘测服务有限公司(120722++++)在投资总额内进口泥浆泵(法定计量单位:台), 向海关申请取得Z02024A50706号征免税证明(海关注册的征免性质为“鼓励项目”). 泥浆泵随其它设备同批进口,单独向海关作出申报.保险费率:千分之二点七.已知: 1.文字信息. 2.B/L. 3. INVOICE.(一)从文字内容中可得知以下9个栏目的填制信息:1. 经营单位(同收货单位)及编码.2. 商品名称.3. 法定计量单位(一).4. 备案号.5. 保费.6. 贸易方式.7. 征免性质. 8. 用途. 9. 征免.(两个难点:“第二程运输”问题; “与其他货物同批进口”问题)(A)Y. (B)Y. (C)N.(注意:发生转船后的“第二程”问题)(D)Y. (E)Y. (F)Y. (G)Y. (H)Y.(I)Y. (J)Y. (K)Y.(L)Y.(注意:要识别出泥浆泵的真实件数) (M)Y. (N)N.(注意:总毛重和泥浆泵毛重之间的关系) (O)N.(注意:无木箱重量无法算出净重) (P)N. (Q)Y. (R)N.(注意:要仔细查找所给单证的内容) (S)Y.(注意:“平均单价”是否能成立?) (T)Y.<<完>>。

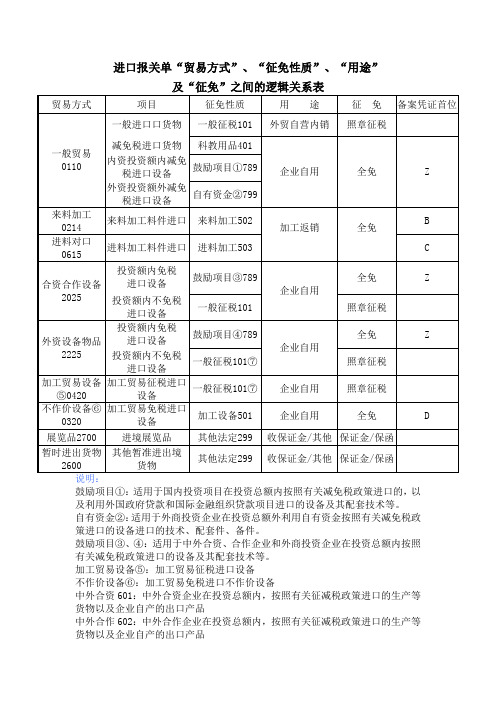

第6章 贸易方式、征免性质等四栏目逻辑关系表

进口报关单“贸易方式”、“征免性质”、“用途”

及“征免”之间的逻辑关系表

鼓励项目①:适用于国内投资项目在投资总额内按照有关减免税政策进口的,以及利用外国政府贷款和国际金融组织贷款项目进口的设备及其配套技术等。

自有资金②:适用于外商投资企业在投资总额外利用自有资金按照有关减免税政策进口的设备进口的技术、配套件、备件。

鼓励项目③、④:适用于中外合资、合作企业和外商投资企业在投资总额内按照有关减免税政策进口的设备及其配套技术等。

加工贸易设备⑤:加工贸易征税进口设备

不作价设备⑥:加工贸易免税进口不作价设备

中外合资601:中外合资企业在投资总额内,按照有关征减税政策进口的生产等货物以及企业自产的出口产品

中外合作602:中外合作企业在投资总额内,按照有关征减税政策进口的生产等货物以及企业自产的出口产品

外资企业603:外商投资企业在投资总额内,按照有关征减税政策进口的生产等货物以及企业自产的出口产品

一般征税101⑦:国家公布《外商投资项目不予免税的进口商品目录》其内容主要是家用电器和香烟、酒、化妆品等。

出口报关单“贸易方式”、“征免性质”、“用途”

及“征免”之间的逻辑关系表

说明:

中外合资601:中外合资企业在投资总额内,按照有关征减税政策进口的生产等货物以及企业自产的出口产品

中外合作602:中外合作企业在投资总额内,按照有关征减税政策进口的生产等货物以及企业自产的出口产品

外资企业603:外商投资企业在投资总额内,按照有关征减税政策进口的生产等货物以及企业自产的出口产品

4、加工贸易设备

5、减免税进口设备(投资总额内)。

报关单各栏目之间的逻辑关系(填制技巧)[终稿]

![报关单各栏目之间的逻辑关系(填制技巧)[终稿]](https://img.taocdn.com/s3/m/97b3bb64f342336c1eb91a37f111f18583d00ce2.png)

报关单栏目间的对应逻辑关系(一)备案号、贸易方式、征免性质、用途、征免之间的逻辑关系(三)实际成交使用的成交方式与适用海关允许使用的成交方式对应关系表因此,运费、保费以及杂费栏是否需要填写要根据成交方式是否包括这些费用以及完税价格的审定原则来确定。

(三)装货港(指运港)与起运国(地区)(运抵国(地区))的逻辑关系(1)件数与包装种类的逻辑对应关系,包装种类为散装或裸装,则件数栏一定填写“l”。

如果是件货,件数一定是该包装种类下的数量。

需要注意分单填报的情形件数应该是所申报货物的件数。

(2)毛重等于净重加上外包装的重量。

净重不能大于毛重。

需要注意分单填报的情形,毛、净重应该是所申报货物的毛净重,而不是所有货物的总净重、总毛重。

(3)总价等于单价乘以数量(以成交计量单位计)。

进出口货物报关单缮制的技巧技巧一:根据贸易方式可基本确定备案号,征免性质和征免栏。

当贸易方式是一般贸易时,如果备案号栏为空,那么征免性质栏可填一般征税,征免栏可填照章征税,如果经营单位代码的第六位为“2、3或4”时,征免性质分别为中外合资、中外合作、外资企业,征免栏也为照章征收。

当贸易方式是来料加工时,备案号栏第一位代码一定是B,征免性质栏为来料加工,征免栏为全免。

当贸易方式是进料对口是,备案号栏第一位代码一定是C,征免性质栏为进料加工,征免栏为全免。

当贸易方式无代价抵偿时,备案号栏为空,征免性质栏为其他法定,征免栏为全免。

技巧二:贸易术语可以确定成交方式,运费,保费栏。

(出口时海关电子操作系统自动默认运费、保费栏为逻辑相减,最终得到的成交价格为FOB加,不包括海外运费,保险费的价格,而进口时则相反,默认为逻辑相加,最终得到的是包括海外运保费的CIF价格。

)当成交的贸易术语为CIF、CIP、DAF、DES、DEQ、DDU、DDP时,成交方式填CIF,运费和保费栏都为必填栏。

当成交的贸易术语为CFR、CPT时,成交方式填CFR(C&F或CNF),运费栏必填,保费栏不填。

贸易方式与征免性质对应关系表JIANLLnbs

贸易方式与征免性质对应关系表JIANL L nbs贸易方式与征免性质对应关系表00监管方式对应征免性质一般贸易 0110 101一般征税299其他法定301特定区域307保税区401科教用品403技术改造406重大项目412基础设施413残疾人418国产化606海上石油608陆地石油609贷款789鼓励项目799自有资金898国批减免998内部暂定999例外减免易货贸易 0130 101一般征税 301特定区域413残疾人789鼓励项目799自有资金898国批减免998内部暂定999例外减免来料加工 0214 502来料加工 999例外减免来料以产顶进0243 101一般征税301特定区域307保税区898国批减免999例外减免来料料件内销 0245 101一般征税301特定区域307保税区898国批减免998内部暂定999例外减免来料深加工 0255 无对应征免性质(自动跳过)来料余料结转 0258 无对应征免性质(自动跳过)来料料件退换 0300 无对应征免性质(自动跳过)来料成品内销 0345 101一般征税 301特定区域307保税区401科教用品403技术改造406重大项目412基础设施413残疾人501加工设备601中外合资602中外合作603外资企业606海上石油608陆地石油609贷款789鼓励项目799自有资金898国批减免998内部暂定999例外减免加工贸易设备 0420 101一般征税501加工设备999例外减免加工设备内销 0446 101一般征税 301特定区域307保税区403技术改造406重大项目412基础设施413残疾人601中外合资602中外合作603外资企业606海上石油608陆地石油609贷款789鼓励项目799自有资金898国批减免998内部暂定999例外减免加工设备结转 0456 无对应征免性质(自动跳过)补偿贸易 0513 502来料加工999例外减免进料对口 0615 503进料加工999例外减免进料以产顶进 0642 101一般征税301特定区域307保税区898国批减免999例外减免进料料件内销 0644 101一般征税301特定区域307保税区898国批减免998内部暂定999例外减免进料深加工 0654 无对应征免性质(自动跳过)进料余料结转 0657 无对应征免性质(自动跳过)进料料件退换 0700 无对应征免性质(自动跳过)进料非对口 0715 503进料加工999例外减免进料成品内销 0744 101一般征税 301特定区域307保税区401科教用品403技术改造406重大项目412基础设施413残疾人501加工设备601中外合资602中外合作603外资企业606海上石油608陆地石油609贷款789鼓励项目799自有资金898国批减免998内部暂定999例外减免进料边角料内销 0844 101一般征税301特定区域307保税区898国批减免998内部暂定999例外减免来料边角料内销 0845 101一般征税301特定区域307保税区898国批减免998内部暂定999例外减免国轮油物料 1139 101一般征税299其他法定999例外减免保税工厂1215 503进料加工保税仓库货物 1233 无对应征免性质(自动跳过)保税区仓储转口 1234 无对应征免性质(自动跳过)修理物品 1300 299其他法定301特定区域307保税区401科教用品403技术改造406重大项目412基础设施413残疾人418国产化501加工设备601中外合资602中外合作603外资企业606海上石油608陆地石油609贷款789鼓励项目799自有资金898国批减免998内部暂定999例外减免出料加工 1427 299其他法定租赁不满一年 1500 299其他法定租赁贸易 1523 999例外减免寄售代销 1616 101一般征税898国批减免999例外减免免税品 1741 无对应征免性质(自动跳过)外汇商品 1831 无对应征免性质(自动跳过)合资合作设备 2025 601中外合资602中外合作606海上石油608陆地石油789鼓励项目 999例外减免三资进料加工 2215 503进料加工外资设备物品 2225 603外商独资606海上石油608陆地石油789鼓励项目999例外减免常驻机构公用 2439101一般征税299其他法定999例外减免暂时进出货物 2600 299其他法定展览品 2700 299其他法定陈列样品 2939 101一般征税999例外减免货样广告品A 3010 101一般征税299其他法定999例外减免货样广告品B 3039 101一般征税299其他法定999例外减免无代价抵偿 3100 101一般征税299其他法定999例外减免其他进口免费 3339 101一般征税 299其他法定301特定区域307保税区401科教用品403技术改造406重大项目412基础设施413残疾人418国产化606海上石油608陆地石油609贷款789鼓励项目799自有资金801救灾捐赠898国批减免998内部暂定999例外减免承包工程进口 3410 101一般征税898国批减免998内部暂定999例外减免援助物资 3511 201无偿援助无偿军援 3611 无对应征免性质(自动跳过)捐赠物资 3612 101一般征税301特定区域401科教用品413残疾人609贷款789鼓励项目801救灾捐赠898国批减免999例外减免有权军事装备 3910 无对应征免性质(自动跳过)无权军事装备3939 无对应征免性质(自动跳过)边境小额 4019 301特定区域(仅限海南特区)413残疾人506边境小额789鼓励项目799自有资金898国批减免998内部暂定999例外减免对台小额 4039 101一般征税413残疾人898国批减免999例外减免驻外机构运回 4200 101一般征税299其他法定898国批减免999例外减免驻外机构购进 4239 101一般征税299其他法定898国批减免999例外减免来料成品退换 4400 无对应征免性质(自动跳过)进口溢误卸 4539 101一般征税201无偿援助299其他法定301特定区域307保税区401科教用品403技术改造406重大项目412基础设施413残疾人418国产化501加工设备502来料加工503进料加工506边境小额601中外合资602中外合作603外资企业606海上石油608陆地石油609贷款789鼓励项目799自有资金898国批减免998内部暂定999例外减免退运货物 4561 101一般征税299其他法定999例外减免进料成品退换 4600 无对应征免性质(自动跳过)海关处理货物 9639 101一般征税999例外减免后续补税 9700 101一般征税201无偿援助 299其他法定301特定区域307保税区399其他地区401科教用品403技术改造406重大项目412基础设施413残疾人417远洋渔业418国产化501加工设备506边境小额601中外合资602中个合作603外资企业606海上石油608陆地石油609贷款789鼓励项目799自有资金801救灾捐赠898国批减免998内部暂定999例外减免其他贸易 9739 101一般征税 299其他法定301特定区域307保税区401科教用品403技术改造406重大项目412基础设施413残疾人418国产化606海上石油608陆地石油609贷款789鼓励项目799自有资金898国批减免998内部暂定999例外减免租赁征税 9800 299其他法定301特定区域307保税区401科教用品403技术改造406重大项目412基础设施413残疾人418国产化501加工设备601中外合资602中外合作603外资企业606海上石油608陆地石油609贷款789鼓励项目799自有资金898国批减免998内部暂定999例外减免留赠转卖物品 9839 101一般征税898国批减免999例外减免其他9900 101一般征税 299其他法定401科教用品413残疾人417远洋渔业601中外合资602中外合作603外资企业789鼓励项目799自有资金898国批减免999例外减免。

第六章 报关单填制 第二节 讲义(一)讲解

第二节进出口货物报关单表头各栏目的填报(一)一、进(出)口口岸填报格式:口岸海关名称+代码(一)含义进口口岸:货物进入我国关境第一口岸海关的名称及代码.出口口岸:货物运离我国关境前最后一个口岸海关名称及代码. (二)填报要求:1、填写具体接受申报办理业务的隶属海关,直属海关一般不直接受理申报.例:货物由天津新港口岸进境。

“进口口岸”栏不能填报为“天津关区0200”,也不能填“天津海关0201”,而应填报为“新港海关0202”实务:实际工作中,查看“关区代码表”可知海关的名称及代码,按要求填报即可,考试时在题目的资料里会给出。

我国关区名称中,直属海关的关区代码一般后两位都是00,比如天津关区0200,大连海关0900,深圳海关5300等,在考试中,选项内关区的代码后两位是00的,全部为错。

(12版历年试题120页)2、特殊情况下的填报要求(考试重点,经常出题)(1)加工贸易货物填写在加工贸易合同备案时所备案的海关名称及代码例如:加工贸易货物,前期都在海关办理备案手续,备案的内容中就有料件及成品的进出口岸,比如备案时填报的进口口岸为浦东海关,代码2210,那么在料件进口时,报关单就要填报为“浦东海关2210”,如果在实际进口料件时,要从其他的口岸进口,那么要办理加工贸易备案的变更手续。

也就是说,报关单中所填报的内容要与当初备案的数据一致,否则将会退单。

(2)进出口转关货物要填写进出境地海关名称及代码转关货物,要经过两个海关。

进口转关是进境地和指运地。

出口转关是起运地和出境地。

无论是在进出境地办理转关手续,还是在指运地和起运地办理清关手续,报关单此栏目要填报进出境地的海关名称及代码。

例如:沈阳经济技术开发区企业(沈开发区0805)海运进口一批货物,货物从大连港湾海关进境(大连港湾0901)货物在大连进境办理转关手续报关时,要填报为“大连港湾0901”货物运到沈阳经济技术开发区办理清关手续时,报关单此栏目也要填报为“大连港湾0901”出口转关也是一样,在起运地办理报关手续时,也要填写出境地的海关名称及代码历年试题书153页(3)按转关运输方式监管的跨关区深加工结转货物,出口报关单填报转出地海关名称及代码,进口报关单填转入地海关名称及代码例如:沈阳经济技术开发区企业(沈开发区0805)将半成品交至大连经济技术开发区企业(连开发区0903)进行深加工填法:出口报关单:沈开发区0805进口报关单:连开发区0903(4)在不同海关特殊监管区域或保税监管场所之间调拔、转让的货物,填报对方特殊监管区域或保税监管场所所在海关名称及代码例:沈阳保税物流中心内企业(沈阳物流0813)将货物转让给大连出口加工区内企业(连加工区0904)填法:进口报关单:沈阳物流0813出口报关单:连加工区0904(5)其他无实际进出境的货物,填报接受货物申报的海关名称及代码例:沈阳经济技术开发区的企业,将剩余料件内销,进口报关单填报为“沈开发区0805”(6)无法确定进出口口岸的货物,填报接受货物申报的海关名称及代码(7)国家对汽车整车、船舶和港机维修备件器材等商品限定口岸进口;对红松子(仁)、松茸等商品限定口岸出口;有些商品需要办理许可证件的,进口前办证时,证面都有进出口岸栏目,证面写的是什么口岸,实际进口货物时,就从证面所列的口岸进口(8)关于特殊监管区域进出货物的填法对特殊区域与境内区外进出的货物,应填报本特殊区域的海关名称及关区代码,这种情况,就例如教材第三章出口加工区说的加工区内企业货物内销境内区外。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

鼓励项目①:适用于国内投资项目在投资总额内按照有关减免税政策进口的,以及利用外国政府贷款和国际金融组织贷款项目进口的设备及其配套技术等。

自有资金②:适用于外商投资企业在投资总额外利用自有资金按照有关减免税政策进口的设备进口的技术、配套件、备件。

鼓励项目③、④:适用于中外合资、合作企业和外商投资企业在投资总额内按照有关减免税政策进口的设备及其配套技术等。

加工贸易设备⑤:加工贸易征税进口设备

不作价设备⑥:加工贸易免税进口不作价设备

中外合资601:中外合资企业在投资总额内,按照有关征减税政策进口的生产等货物以及企业自产的出口产品

中外合作602:中外合作企业在投资总额内,按照有关征减税政策进口的生产等货物以及企业自产的出口产品

外资企业603:外商投资企业在投资总额内,按照有关征减税政策进口的生产等货物以及企业自产的出口产品

一般征税101⑦:国家公布《外商投资项目不予免税的进口商品目录》其内容主要是家用电器和香烟、酒、化妆品等。

出口报关单“贸易方式”、“征免性质”、“用途”及“征免”之间的逻辑关系表

说明:

中外合作602:中外合作企业在投资总额内,按照有关征减税政策进口的生产等货物以及企业自产的出口产品

外资企业603:外商投资企业在投资总额内,按照有关征减税政策进口的生产等货物以及企业自产的出口产品。