Facebook股价预期浅谈

Facebook今日上市 扎克伯格身价将达300亿美元

Facebook今日上市扎克伯格身价将达300亿美元核心提示:当地时间周五(5月18日),全球最大社交网站Facebook 将正式上市。

Facebook将其IPO的售股规模上调至大约4.21亿股。

按照每股38美元计算,Facebook将超过谷歌,成为硅谷有史以来规模最大IPO。

持有公司28.4%股份的创始人扎克伯格,身家将达到近300亿美元。

“吆喝”了几个月,有着全球最大社交网站称号的脸谱网(Facebook)今天正式上市。

周三,Facebook提交文件称,将其首次公开募股(IPO)的售股规模扩大25%,从原定的3.374亿股上调至大约4.21亿股。

按照市值计算(预计每股38美元),这家社交网站将成为全球最大的上市公司之一。

超过谷歌硅谷有史以来规模最大IPO周三,Facebook向美国证交会(SEC)提交的一份文件显示,目前计划将其IPO的售股规模扩大25%,为的就是满足投资者的强劲需求。

15日,Facebook就已经结束了新股认购工作,比原定计划提前了两天。

在IPO最后时刻,Facebook要多发售850万股。

对此,人们称,这个全球最大的社交网站真是雄心勃勃。

而此次IPO堪称是硅谷有史以来规模最大的IPO。

而此前一天,Facebook已将此次IPO的定价区间从28-35美元上调至34-38美元。

按照这一数字计算,该公司的价值最高可达上千亿美元。

Facebook这一上市将打破美国几十年来最具价值品牌的格局,其价值将超过麦当劳、卡夫,甚至是迪士尼。

这一发行价格将让Facebook成为美国网络公司在首次公开招股时估值最高的公司,超过谷歌2004年的230亿美元。

以上限市值计,Facebook也将超越联合包裹公司(UPS),成为美国历史上上市时市值最大的企业。

Facebook创始人扎克伯格将持有公司28.4%的股份,并将成为全球最富有的人之一,身家达到近300亿美元。

当年谷歌上市时,其每股定价85美元,而第一天交易最高值就达到104.06美元,交易结束时也达到100.33美元。

facebook的商业模式及未来发展趋势

facebook的商业模式及未来发展趋势Facebook是全球最大的社交网络平台之一,其用户数量已经超过20亿,影响力巨大。

Facebook的商业模式也因此成为了业界研究的热点之一。

本文将从广告、数据和AI三个方面对Facebook 的商业模式进行分析,并对其未来发展趋势进行探讨。

一、广告目前,Facebook的主要收入来源是广告。

根据2019年的财报数据,广告收入约占总收入的98%。

Facebook的广告模式主要包括以下几种:1. CPC(cost per click)模式:广告主只需在用户点击广告链接时才需支付费用。

2. CPM(cost per mile)模式:广告主需要在广告展示一千次时支付费用。

3. CPA(cost per action)模式:广告主只需当用户执行特定的操作时才需支付费用。

Facebook的广告投放定位高度精准,可以基于用户的兴趣、年龄、性别、地理位置等信息为用户提供个性化的广告。

同时,Facebook还可以通过用户行为数据和广告主的反馈信息对广告效果进行实时监测和调整,为广告主提供更加精细的服务。

未来,Facebook将继续加强广告精准度和效果监测能力,同时进一步拓展新的广告模式和渠道,例如AR/VR广告、游戏内广告以及社交电商等,以提升广告收入的质量和多样性。

二、数据Facebook有着全球最为庞大和详细的用户数据储备,这也是其商业价值的基础之一。

通过数百亿的用户行为数据和广告主反馈数据,Facebook可以实现数据挖掘、分析和预测,并为其广告主、开发者和其他业务合作伙伴提供数据支持和解决方案。

未来,随着AI和大数据技术的不断发展,Facebook将进一步挖掘和利用用户数据资源,开发和推出更加智能化的数据产品和服务,满足广告主和其他客户的个性化需求。

三、AIAI技术是近年来Facebook的重点投入领域之一。

Facebook已经推出了基于AI技术的多项应用,例如面部识别、人工智能助手M等,为用户提供更加智能化的服务和体验。

Facebook将创造科技公司最大规模I

F acebook Inc.周四晚间将其首次公开募股(IPO)价定为每股38美元,处于指导价区间的高端,以此计算,该公司首日上市交易的股票将价值160亿美元。

据IPO市场研究公司Renaissance Capita说,这将使得Facebook创下美国股市有史以来规模第三大的IPO,它也成为自Visa Inc.在2008年3月进行178亿美元IPO以来,首日上市那天可交易股票规模最大的公司。

据纳斯达克市场的声明说,这家社交媒体巨头的股票将于美东时间周五上午11点左右开始在纳斯达克市场上市交易,股票代码为FB。

Facebook此次的IPO定价处于该公司每股34至38美元这一指导价区间的高端。

由于投资者对这桩史上规模最大高科技公司股票首次上市交易有着强劲的股票需求,Facebook本周早些时候已经将股票发行指导价区间和股票出售量双双做了上调。

但一些投资者可能认为Facebook确定的首日上市价有点令人失望,因为在周四股市收盘前,一些市场预期正在向每股40美元甚至更高水平攀升。

晨星公司(Morningstar)的IPO分析师克拉普菲尔(James Krapfel)说,股市的疲弱表现预计对Facebook的IPO定价产生了一定影响。

道琼斯工业股票平均价格指数周四下跌了150多点,而纳斯达克综合指数本周内则已累计下跌了4%以上,因为投资者对全球经济的健康状况越来越感担忧,希腊和西班牙的情况尤其令他们忧心。

,克拉普菲尔说:我们认为每股38美元是一个基础稳固的定价,但我们认为Facebook现实的指导价区间应在每股38至42美元之间,而38美元只处在这一区间的低端。

Reuters Facebook联合创始人兼首席执行长扎克伯格投资者对Facebook自身业务的健康状况也有担忧。

通用汽车公司(General Motors Co.)据报道已经从Facebook网站撤下了自己的广告,并对社交媒体网站作为一种营销平台的有效性提出了质疑。

2024年度IPO未过会案例汇总20241231

2024年是一个充满挑战和机遇的年份,全球经济形势不稳定,投资环境严峻。

尽管如此,2024年依然有许多公司选择进行首次公开募股(IPO),希望通过股票发行来获得资金并进一步扩大业务。

然而,并不是所有的公司都顺利通过了IPO审核,以下是2024年度未过会的一些著名案例:1. Facebook IPO:2024年5月,社交媒体巨头Facebook进行了备受瞩目的IPO,然而这次股票发行却已经成为历史上最具争议的IPO之一、首要的问题是Facebook的股价在上市后迅速下跌,投资者对公司的收入和盈利能力失去了信心。

此外,有报道称Facebook在IPO之前对预期的盈利和增长情况做出了不准确的陈述,引发了投资者的诉讼。

这次IPO被认为是一个教训,警示了其他公司在IPO过程中的重要性。

2.中信证券IPO:中信证券是中国一家领先的证券公司,计划在2024年进行IPO。

然而,由于市场环境不佳和监管要求的提高,中信证券的IPO一拖再拖。

最终,中信证券于2024年成功上市,但这次IPO的困难也反映了市场上的风险和不确定性。

3.袋鼠移动IPO:袋鼠移动是中国一家领先的移动游戏开发商和发行商,计划在2024年进行IPO。

然而,由于投资者对游戏行业前景的担忧和市场环境的不稳定,袋鼠移动的IPO一度被搁置。

最终,袋鼠移动在2024年通过以特殊目的收购公司(SPAC)进行了IPO,但过程艰难反映出移动游戏行业的挑战。

4.维珍亚特兰大航空IPO:维珍亚特兰大航空是英国维珍集团旗下的一家航空公司,在2024年计划进行IPO。

然而,由于经济形势不佳和燃油成本的增加,维珍亚特兰大航空的IPO受到了严重影响。

最终,维珍亚特兰大航空取消了IPO计划,并进行了一系列的重组和裁员。

以上是2024年度未过会的一些案例,这些案例反映了当时市场的不确定性和投资者对风险的担忧。

然而,虽然这些公司的IPO计划受挫,但它们仍然通过其他方式获得了资金,并继续发展壮大。

行为金融案例分析

摘要:Facebook IPO是历史上最受关注的IPO之一,这也是可以理解的。

Facebook在全球拥有9亿多用户,不仅继续定义着全球社交网络,而且还影响着全球无数网民的互动方式。

因此,承销商将IPO发行价定在预期发行范围的高位,远高于市场预期。

此外,他们还增加了股票发行数量。

所有这些都可能放大投资者所犯错误的风险,即以过高的价钱购买了Facebook股票。

而对行为金融学文化一项敏感的投资者当然不会掉入陷阱。

——太平洋投资管理公司CEO莫海姆德·艾尔-伊利亚关键词:Facebook热炒乐观注意力驱动熟悉正文:案例资料Facebook是一个社交网络服务网站,从2006年9月到2007年9月间,在全美网站中的排名由第60名上升至第7。

2012年2月1日,F acebook正式向美国证券交易委员会(SEC)提出首次公开发行(IPO)申请,目标融资规模达50亿美元,并任命摩根士丹利、高盛和摩根大通为主要承销商。

这将是硅谷有史以来规模最大的IPO。

上市前,Facebook向美国证交会提交的修改后的招股文件,原先每股28~35美元的IPO目标区间将被提高到每股34~38美元,上调21%;发行规模从原先的3.374亿股扩大至4.212亿股,提高25%;加上可供超额配售的6320万股,总共可出售4.844亿股。

Facebook即将进行的首次公开募股(IPO)在不顾一切想进行认购的普通投资者和华尔街投资者中引发了狂热的期待。

该公司昨日提高了IPO价格发行区间,使其相应的最高估值达到1040亿美元。

这样的数字令个人投资者及专业投资者都充满了期望。

很多小投资者渴望以发行价买进Facebook股票,希望该股像很多IPO一样在交易首日大幅上涨。

其中有一段关于Facebook上市的小插曲也说明了投资者对这次的IPO表示热烈的关注。

加州西南部城市艾尔卡洪。

有报道称Facebook几天内就要申请IPO了,葛罗斯摩特高中三年级学生海特1月30日在学校投资俱乐部的网上论坛里写下了一段热情洋溢的文字,标题是“买进Facebook!!!!”。

从Facebook上市看中国社交网站的问题和前景

一半是海水,一半是火焰——从Facebook上市看中国社交网站的问题和前景国内SNS网站遇困境提升用户体验或是突围之道最近,互联网最热门的事件莫过于Facebook上市。

2012年2月2日,Facebook向美国证券交易委员会提交IPO申请,计划融资50亿美元,刷新了全球互联网企业IPO记录(此前的记录为Google所保持,募资19亿美元)。

Facebook缔造了又一个财富神话,也引发人们对SNS网站的热切期盼,不少媒体和业内人士对于Facebook上市给予高度评价,有人认为这是“互联网历史上具有里程碑意义的事件”,也有人认为此举会起到良好的示范效应,必将刺激一批SNS网站上市。

毫无疑问,Facebook上市的正面意义是重大的,在全球经济遇冷的情况下,它给以互联网为代表的新经济带来新的希望,同时也给中国的SNS企业以巨大的鼓舞。

但是,在欣喜之余,我们不禁要质问:Facebook上市真的有那么大的魔力吗?冷眼相看,Facebook上市的示范效应有限掠去表面的浮华,我们可以看到,Facebook上市并没有想象中的那么美好。

首先,Facebook 的市值有被高估的嫌疑。

Facebook在5月上市以后,其市值估计约在750亿到1000亿美元之间。

这一估值水平与麦当劳的市值相当,是波音公司市值的两倍,同时也远远超出全球银行业最大规模IPO——中国工商银行220亿美元的估值。

如此高的估值水平,与之相对应的却是Facebook 相对有限的盈利能力。

2011年,Facebook的营业收入为37亿美元,净利润为10亿美元,市盈率高达100倍。

我们不怀疑Facebook的增长潜力,但在盈利模式较为单一的前提下(广告收入为其主要收入来源),以如此高的估值上市,潜藏着巨大的投资风险。

Zynga和Groupon的股价跌破IPO发行价的事实似乎在警醒我们,Facebook有可能重蹈高科技股高调上市的覆辙。

其次,从Facebook的上市动机和目的来看,Facebook上市并非出于业务扩张等目的,而是迫于形势的压力。

eps fb相关指标定义

在金融领域,"EPS" 代表"每股收益"(Earnings Per Share),而"FB" 可以指代不同的内容,但在一些情况下可能指的是Facebook(现在更名为Meta Platforms, Inc.)。

下面是这两个概念的定义和一些相关指标:1. **EPS(每股收益):** 每股收益是指公司在特定会计周期(通常是季度或年度)内的净利润除以发行在外的普通股股数。

它是衡量公司盈利能力的重要指标之一,可以帮助投资者了解每一股普通股的收益情况。

EPS可以用以下公式计算:EPS = (净利润-优先股股利) / 普通股股数这个指标可以用来分析公司的盈利趋势以及在特定时间内每股普通股的盈利情况。

2. **FB(Meta Platforms, Inc.):** 这是社交媒体巨头Facebook(现在更名为Meta Platforms, Inc.)的公司名称。

它是一家科技公司,以创建和运营社交媒体平台、虚拟现实、增强现实技术等为主要业务。

如果你想了解关于Meta Platforms, Inc.(Facebook)的一些常见金融指标,可以考虑以下几个方面:-**市值(Market Capitalization):** 公司的市值是指其总市值,即公司所有已发行的普通股乘以每股股价。

- **营收(Revenue):** 公司在特定时间内的总收入。

- **净利润(Net Income):** 公司在特定时间内的总利润,即收入减去费用和税项。

- **市盈率(Price-to-Earnings Ratio,P/E Ratio):** 公司的股价与每股收益之比,是衡量投资者对公司未来盈利预期的一种指标。

-**股息收益率(Dividend Yield):** 如果公司支付股息,股息收益率是指每股股息金额与股价之比。

- **净资产收益率(Return on Equity,ROE):** 衡量公司使用股东权益创造利润的能力。

SNS社交网站迷失方向facebook、微博发展趋同

facebook推广已经是一些针对外贸B2C零售的企业重视的推广方式了,facebook、twitter 这些社交网站的发展趋势我们当然也要密切关注近日,Facebook的投资者罗杰•麦克内米就科技行业的重大趋势发表了一些自己的看法。

他认为,社交网站已经“完结”,最大的社交网站已经诞生,风险投资家们将不再选择社交网站作为投资方向。

而股神巴菲特此前也表示“看不懂”社交网站,不敢投资。

以Facebook、人人网为代表的社交网站社交网站(Social Network Site)起源于美国心理学家米尔格朗的“六度分隔理论”,即你和任何一个陌生人之间所间隔的人不会超过六个,也就是说,最多通过六个人你就能够认识任何一个陌生人。

这一理论说明,每个个体的社交圈都会不断放大,最后成为一个大型网络。

社交网站的用户群体也因此而得以急速放大。

最早的社交网站是2003年6月成立的Friendster,但真正把社交网站发展壮大的却是当时还是学生的扎克伯格创立的Facebook,截止到2010年12月,短短几年间,Facebook的估值已经达到了560亿美元。

扎克伯格也一跃成为福布斯富豪榜上最年轻的一位。

Facebook之后,在国内,以人人网、开心网为代表的社交网站也开始崛起,迅速占领了国内社交网站的半壁江山。

但是,作为国内最大的两家社交网站,它们也有所区分,人人网主要面向学生群体,而开心网主要针对白领受众。

在用户规模上,人人公司此前表示,截至今年5月底,该公司的用户总数已至1.22亿左右。

而开心网的用户数在今年年初也突破1亿大关。

但是,从中国互联网络信息中心(CNNIC)19日发布的《第28次中国互联网络发展状况统计报告》中,我们却看到,中国社交网站的使用率已由上年底的51.4%回落至47.4%,社交网站的发展已经进入瓶颈期。

在资本运作上,人人公司今年5月成功登陆纳斯达克,但是上市以来的行情却不容乐观,近期股价相对于发行价已跌了近30%。

Facebook价值几何

Facebook值多少钱?在投资者研读Facebook周三新公布的财务数据之际,分析人士和投资者内部开始流传一些对这家社交网络公司的估值的预测,低的约为500亿美元,而高的则可达1,250亿美元。

距离市场给出最终定价还需几个月的时间,但估值问题已经成为一场围绕两个至关重要问题的拉锯战:这家公司继续增长的速度能有多快?这家公司能不能像它承诺的那样从广告中获取收益?Facebook自己的观点相对比较保守,把员工无偿配股的价值标定为每股29.73美元,这样按照公司共有25亿股计算,Facebook的整体估值为740亿美元。

这一算法出炉的当时,股票市场刚刚经历了一次下行,一些互联网公司正挣扎求存。

按照一些证券交易员的说法,从那之后,Facebook的“股价”在私人市场已经从32美元小幅回升到33美元,这就意味着Facebook的估值可能在810亿美元左右。

据知情人士透露,这与公司在首次公开募股(IPO)文件中提出的预期估值的下限差不多。

估值上限为1,000亿美元。

估值能否达到这一上限主要取决于增长。

一般而言,如果一家公司的年增长率达到50%以上,就会被认为是在快速增长。

2011年,Facebook的营收增长了88%,净收入增长了65%。

Facebook的增长率已经从2009年至2010年的154%下降到了去年的88%。

,Facebook在2011年有两个季度的按季环比利润增幅实际出现了下降,而在2010年的增幅为92%。

为投资者进行IPO分析的的总裁加斯金(Francis Gaskins)说,他认为Facebook的估值不应高于500亿美元,这已经是该公司2011年报告的10亿美元利润的50倍,比市场平均市盈率的三倍还高。

他指出,谷歌(Google Inc.)的利润是Facebook的10倍,但市值仅为1,900亿美元。

他说,如果估值达到1,000亿美元,人们就会以为Facebook值谷歌的53%,但谷歌的销售额和利润都是Facebook的10倍。

Facebook招股书概要:去年净利润10亿美元

以下为综述全文:

目前全球都在密切关注着Facebook即将提交的S1文件(招股说明书),该文件欲将将于当地时间周三晚些时候发布。

但是目前外界尚不清楚这家社交网络将会如何在发布招股书中为公司进行估值。事实上,外界当前所能做的只有拭目以待了。

不过,我们还是可以迅速回顾一下Facebook的估值在过去8年里从疯狂发展、飞速上升直到像火箭一样飙升的过程。

Facebook 2010年净利润为6.06亿美元,较上年同期的2.29亿美元增长165%;Facebook 2010年每股摊薄收益为0.28美元,高于上年的0.10美元。

股权结构

Facebook股权结构

招股书显示,Facebook CEO马克·扎克伯格持有56.9%的股份,联合创始人达斯汀·莫斯科维茨持股7.6%,Peter Thiel持股2.5%;机构股东中,Accel Partners持股11.4%成为最大赢家,其次是和DST的5.5%。

2011年,Facebook大约56%的营收来自于美国的广告客户和平台开发者,比例低于上年的62%。

营收成本

Facebook 2011年营收成本为8.60亿美元,较上年的4.93亿美元增长74%。Facebook 2011年营收成本所占公司营收的比例为23%,低于上年的25%。

Facebook 2011财年广告营收为31.54亿美元,支付及其他服务费营收为5.57亿美元

Facebook 2010财年广告营收为18.68亿美元,支付及其他服务费营收为1.06亿美元。

在截至12月31日的2011财年第四季度,Facebook总营收为11.31亿美元,其中广告营收为9.43亿美元,在总营收中所占比例为83%;支付及其他服务费营收为1.88亿美元,在总营收中所占比例为17%。Facebook 2011财年第四季度总成本和支出为5.83亿美元,其中营收成本为2.47亿美元,营销和销售支出为1.32亿美元,研发支出为1.24亿美元,总务和行政支出为8000万美元。

为什么苹果等科技巨头最近股价暴跌

为什么苹果等科技巨头最近股价暴跌

近期,FAANG(Facebook、亚马逊、苹果、Netflix、谷歌)等科技巨头股价都出现了不同程度的下跌,而美国科技股整体的持续大跌,更是引发了全球股市振荡。

其中,亚马逊在今年9月初达曾达到1万亿美元市值,是全球股市中继中石油、苹果之后第三支市值站上万亿美元的公司。

但之后不久,公司股价就开始不断下滑,目前公司市值不到7500亿美元,已蒸发掉2500亿美元。

今年早些时候,除了Facebook,上述主要科技公司的股价表现异常出色,股价在前三季度中一直处于高位,投资者情绪高涨。

但自10月份以来,这些科技股持续走低,上半年的涨幅在最近几乎全部被抹去。

自10月3日以来,FANNG五家公司共损失了近万亿美元市值。

如此的大幅下跌不仅对美国整体经济,甚至对全球投资者都产生了重大影响,毕竟在全球,这些公司股票都是众多机构投资者和个人投资者的重仓股。

前期价值高估、美中贸易关系紧张、用户隐私问题和负面媒体报道都是导致科技股下跌的重要原因。

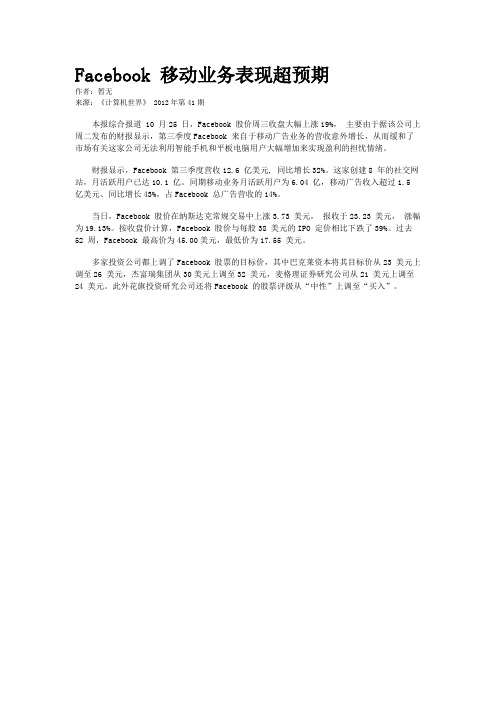

Facebook 移动业务表现超预期

Facebook 移动业务表现超预期

作者:暂无

来源:《计算机世界》 2012年第41期

本报综合报道 10 月25 日,Facebook 股价周三收盘大幅上涨19%,主要由于据该公司上周二发布的财报显示,第三季度Facebook 来自于移动广告业务的营收意外增长,从而缓和了市场有关这家公司无法利用智能手机和平板电脑用户大幅增加来实现盈利的担忧情绪。

财报显示,Facebook 第三季度营收12.6 亿美元, 同比增长32%。

这家创建8 年的社交网站,月活跃用户已达10.1 亿。

同期移动业务月活跃用户为6.04 亿,移动广告收入超过1.5 亿美元、同比增长43%,占Facebook 总广告营收的14%。

当日,Facebook 股价在纳斯达克常规交易中上涨3.73 美元,报收于23.23 美元,涨幅为19.13%。

按收盘价计算,Facebook 股价与每股38 美元的IPO 定价相比下跌了39%。

过去52 周,Facebook 最高价为45.00美元,最低价为17.55 美元。

多家投资公司都上调了Facebook 股票的目标价,其中巴克莱资本将其目标价从23 美元上调至26 美元,杰富瑞集团从30美元上调至32 美元,麦格理证券研究公司从21 美元上调至24 美元。

此外花旗投资研究公司还将Facebook 的股票评级从“中性”上调至“买入”。

扎克伯格的未来预言

扎克伯格的未来预言作者:博汇来源:《英才》2016年第09期未来十年Facebook又将靠什么支撑业绩增长?我相信最大的风险就是不冒风险。

继今年一季度净利润同比猛增三倍达到15亿美元后,Facebook二季度业绩依旧亮眼,净利润同比大增186%,达到20.55亿美元,营收同比增59%,达到64.36亿美元。

每一次财报都超出市场预期,也正因此,公司股价频创新高,如今市值超过3500亿美元。

Facebook这种“碾压一切”的势头,也让市场不免疑问,超预期增长态势能保持到何时?未来十年Facebook又将靠什么支撑业绩增长?扎克伯格给出了解答,那就是“连接”AI(人工智能)和VR、AR。

扎克伯格表示Facebook有一个十年路线规划图,首先是“连接”,让世界上的每一个人都能够连接网络。

现在,世界上还有超过一半的人没有连网,而Facebook想要解决这一世界级的挑战。

另一件事情是AI。

扎克伯格认为AI会让各个领域释放巨大的潜力。

Facebook在很多方面都应用了AI,让人们看到更有意义的内容,或者让用户连接到其真正在意的人。

而且,在很多方面,AI被用来诊断疾病和寻找更有效的药物、建造自动驾驶汽车。

每10—15年,计算平台就会产生一次变革,新的平台能够让人们做各种之前不能的事情。

20年前,人们在使用台式机,但台式机更多是帮助人们提高工作效率,在娱乐方面并没有给人们带来更多的功能。

而现在的电脑、手机不仅帮助人们实现彼此的连接,还能带来更多娱乐功能,更加人性化。

但扎克伯格表示在这之后还会有一个新的计算平台出现,那将是VR和AR。

“我觉得这将会让人们更具有创造力,而且让人们比视频等媒介更沉浸式的体验其他人的感受。

所以我对这个趋势也感到十分兴奋。

”其实早在2014年3月,Facebook就以20亿美元收购成立仅两年的虚拟现实设备的公司Oculus VR,让Facebook在VR领域抢得先机。

虽然Facebook如今取得了巨大的成功,但扎克伯克坦言,当初创办Facebook的时候完全没有想过会成为一家伟大的公司,只是认为做了一个觉得对学校有点用的东西。

投资者应该注意的大型科技公司的风险

投资者应该注意的大型科技公司的风险随着科技的飞速发展,大型科技公司已成为了许多投资者眼中的香饽饽,尤其是像苹果、亚马逊、Facebook、谷歌这样的巨头。

这些科技公司作为全球信息化的中枢,已经吸引了全球数以亿计的用户。

选择投资这些公司或许是明智的,但也不可避免地存在一些风险,这就需要投资者有足够的了解和分析才能做出正确的决策。

首先,大型科技公司的股价容易受到市场情绪和热度的影响。

投资者常常会把公司的历史数据和业绩忽略不计,单纯看重当前的热度和市场关注度。

这样的投资方式是错误的,因为市场情绪变化很快,难以预期未来的走向。

例如,在Facebook的数据隐私问题曝光后,公司的股价大幅下跌,投资者因为单纯追求市场热门,而难以承受此番冲击。

其次,大型科技公司处于一个极度竞争激烈的市场中。

虽然它们通常拥有独一无二的技术和优势,但这并不代表它们能够在未来长久存活。

据统计,2001年到2018年,大约有52%的科技公司破产和申请破产。

这表明,即使拥有创新的科技和用户基础,一家公司也难以生存下去。

例如,曾经掌控着手机市场的诺基亚,如今已经销声匿迹了。

所以,在投资大型科技公司的同时,也需要注意它们在发展中能否适应市场变化和相关技术的革新。

另外,大型科技公司可能会面临与政府或监管机构的法律纠纷。

2018年,Facebook公司因涉嫌“削弱用户隐私保护”的丑闻,在美国和欧洲的监管机构受到了重罚。

这类似的事件更代表了监管机构对于公司道德和道德标准的要求。

如果公司规避或违反了这些法规,将会耗尽大量资源,甚至损失品牌价值。

所以,投资者需要足够地了解这些法规和监管机构在对公司进行审查时的标准。

最后,要注意公司内部的管理和治理。

有一些大型科技公司拥有创始人兼CEO,他们往往掌控着公司的发展方向和决策,并且存在市场表现与公司治理之间的矛盾。

正如,近年来被广泛讨论的Tesla公司CEO Elon Musk,尽管他是一个创新型人才,但他的不稳定表现和公司内部管理争议,导致许多投资者对于该公司的未来感到不安。

社交时代的龟兔赛跑:大社交平台输掉未来了吗?

社交时代的龟兔赛跑:大社交平台输掉未来了吗?Fcebook的股价在15日第一次限售股票解禁以来已经跌到了谷底,公司市值较最高峰已经跌去六成以上,在很多人看来,Facebook如今已经成了科技公司上市的一个经典反面案例,就连之前看起来对市场并不在乎的扎克伯格面对这种情况也不免感到心痛。

今年第二财季财报显示,Facebook的每月活跃用户(MAU)达到9.55亿,占据其营收八成以上的广告收入为9.92亿美元,用而户在线一小时仅能带去0.06美元的收益。

商业模式模式单一、在单纯的广告之外没有更强的营收能力、迟迟无法将用户和流量优势转化成商业回报,这不仅是Facebook所面临的艰难处境,包括人人、新浪微博在内的大社交平台也同样遭遇着这样的难题号称中国Facebook的人人网今年第二财季亏损近2500万美元,不过一年多的时间里,其股价较IPO时的发行价已经跌去七成以上,公司整体市值市值缩水超过八成。

如今的人人除了在游戏平台开发方面有所建树之外,在其余方面丝毫没有起色,面临来自微博平台的冲击和影响,人人这样的社交网站毫无还手之力。

但是,传统SNS倒下后,国内的微博空有漂亮的数据,本身也是有苦难言。

如果说Facebook只是回报没有达到市场的预期的话,那么,新浪微博的处境无疑尴尬得多,尽管拥有超过3亿的用户以及让人垂涎的流量,可是最终换来的却是连续的亏损,直到目前,新浪方面也没有真正得力有效的措施去改善目前的局面。

市场对Facebook、微博的担心并不是它们在商业上的盈利前景,也并不是担心它们无法把用户和流量优势最终转变为商业回报。

这个世界真得有人会认为Facebook的商业前景会一直不明朗吗?真得会有人天真地以为用户超过3亿的新浪微博会一直找不到自己的商业模式?这些都不是问题,只要有用户和流量在,Facebook和微博就始终是投资人眼中的香饽饽,后者如今真正焦虑和忧惧的是在和未来可能出现的竞争对手的赛跑中,现在的这些社交平台是否能够跑赢?和其他产品服务不同,社交领域通常并没有所谓的忠诚用户,用户兴趣、口味往往在短期内就会发生变化,一个网站的生死和盛衰往往就在一两年内被决定。

Facebook在未来会更好吗?

Facebook在未来会更好吗?

顾列铭

【期刊名称】《《中国证券期货》》

【年(卷),期】2012(000)003

【摘要】2月1日,Facebook正式向美国证券交易委员会正式递交了首次公开募股(IP0)申请,计划融资50亿美元。

如此,这家全球最大的社交网站虽说尚未确定上市交易所,但股票代码已经确定为FB。

Facebook上市将是美国历史上最大规模的科技公司IPO交易,市场预计Facebook估值可能会达到750-1000亿美元。

而2004年谷歌上市融资19亿美元,而当时市值为230亿美元。

按市值1000亿美元计算,作为企业创始人之一,未满28岁的扎克伯格持有企业5.338亿股,市值284亿美元。

参照2011年福布斯全球富豪榜数据,扎克伯格的排名可从第52位跃升至前10名之列。

【总页数】3页(P60-62)

【作者】顾列铭

【作者单位】

【正文语种】中文

【中图分类】F49

【相关文献】

1.交叉服务跨界协同未来传媒高等教育会更"融合" [J], 郑波

2.真诚凝聚更广泛共识携手创造更光明未来--国际社会高度评价习近平主席在上合

组织成员国元首理事会第十七次会议上的讲话 [J], 魏良磊;周良;胡晓光

3.未来传媒高等教育会更“融合” [J], 郑波

4.金立群:亚投行未来会更注重项目风险评估 [J],

5.热电集团最新技术助阵第十一届北京分析测试学术报告会及展览会——让我们一起使世界更健康、更干净、更安全 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

并不神秘的武器Facebook 是如何获得如此巨大的成功的呢?Facebook 清楚地知道如何提供越来越多人喜欢的产品,同时也知道如何从这些产品中盈利。

正当 Twitter 和 Google 等一些公司在移动广告业务上挣扎的时候,Facebook 的广告业务已经巧妙地完成了从 PC 端到移动端的转型,即为了能让更多用户在手机上看到广告,它让客户争相购买移动端的广告。

从整体上看,Facebook 一直非常善于如何比别人更快一步。

在过去几年里,Facebook 做出了一系列非常明智的决策,公司已经从这些决策里获得了巨大的回报。

除了移动广告业务外,Facebook 现在已经开始重点发展视频业务(伴随而来的是视频广告)。

Facebook 当初砸重金收购 Instagram 和 WhatsApp 的时候,很多人都对此表示质疑,如今看来它的收购决策是正确的,因为人们的确会将部分上网时间用在除 Facebook 以外其它事情上,如分享照片和发送信息等。

此外,收购 Oculus 也让 Facebook 在下一波虚拟现实浪潮中占据主导地位。

Facebook 对于未来会是什么样有着非常崇高的愿景,它不停地在测试、迭代和探索它的愿景。

考虑到这一点,本月初公布未来 10年发展路线图的是 Facebook 而非苹果和 Alphabet 就不会让人感到意外了。

Facebook 的这些战略都源于 Z uckerberg 本人的远见卓识。

独具一格的作风Z uckerberg 之所以能将自己对未来的想法注入公司不仅因为他是公司的 CEO,更是因为他是公司的控股股东。

去年,Z uckerberg 和他的妻子 Priscilla Chan 宣布,他们未来将通过自己创建基金会将价值数百亿美元的股份里的绝大多数都捐出去。

他的这一慷慨举动似乎会威胁到 Z uckerberg 未来对公司的控制力,这也是 Facebook 前两天提出发行没有表决权的 C 类股的原因所在。

脸谱创始人扎克伯格 扎克伯格价值连城的“脸谱”

脸谱创始人扎克伯格扎克伯格价值连城的“脸谱”如果翻开Facebook的招股书和公开资料,你会发现,除T 扎克伯格本人和其麾下的明星高管之外,为其上市推波助澜的还有来自各领域的资本巨擘。

如微软、PayPal创始人泰尔(PeterThiel)以及蝉联华人富豪榜首多年的李嘉诚。

脸谱:戏曲中某些角色脸上画的各种图案,用来表现人物的性格和特征。

作为Facebook的中文译名,“脸谱”一词所包含的人类社会的复杂性和交互性,显然已经超越了其“传统纸质花名册”的含义。

因此,由人际关系和社会交往铸就的“电子社会”在网罗大量用户的同时,也吸引了资本的青睐。

为什么是Facebook?尽管对于大多数中国围观群众来说,都未曾亲睹Facebook 的庐山真面目,然而众人对其雾里看花般的关注和讨论却从未停止。

还沉浸在春节假期综合征里难以自拔的中国IT青年和超级网友们,在一个周三的早晨被一则充斥了字母和数字的新闻惊醒:2012年2月1日,Facebook向美国证券交易委员会(SEC)提交首次公开募股文件,计划融资50亿美元。

熟悉互联网的人知道,这无疑是迄今为止美国互联网企业最大规模的上市交易之一。

Facebook由马克・扎克伯格于2004年在哈佛大学的宿舍里创办。

短短7年间,这个网站迅速风靡全世界并成为最重要的社交网站之一。

资料显示,目前地球上每12个人之中就有一个人在Facebook上拥有账号,这些用户来自世界各地,说75种不同的语言。

而Facebook的注册用户数每天正以70万人的速度增长。

值得注意的是,Facebook除了成为普通朋友间交流与沟通的平台之外,人们也从中看到许许多多的明星“脸谱”:美国前总统小布什专门在F8cebook上推销他的回忆录《抉择时刻》,巴基斯坦遇刺身亡的“铁蝴蝶”贝布托之子比拉瓦尔就曾在F8cebook设有主页,现任美国总统奥巴马和英国女王伊丽莎白二世皆为Facebook的忠实用户。

与Facebook家庭成员不断扩容的同时,扎克伯格的个人财富与影响力与日中升。

Facebook研究报告出炉 分析师乐观

(讯)2012年6月27日在Facebook上市一个月以后,华尔街顶尖分析师纷纷发布有关这家全球第一大社交网站业绩前景的首份评估报告,大多数都对Facebook的未来增长潜力持谨慎乐观态度。

喜忧参半在周三发布的十多份研究报告中,摩根士丹利和其他Facebook IPO(首次公开招股)承销商表示,鉴于Facebook拥有庞大的用户群,他们普遍看好该公司的长期增长潜力,而且多数预计Facebook将获得互联网广告市场相当大的份额。

尽管如此,有些承销商表示Facebook的商业模式仍不够明确,同时外界对该公司如何从智能手机和其他移动设备中创收存在诸多疑问。

美银美林、巴克莱资本、Raymond James、Stifel Nicolaus、Lazard Capital Markets和花旗集团旗下投资研究与分析机构给予Facebook股票“持有”、“与大盘持平”或同等评级。

Facebook当前股价比38美元的IPO发行价低了13%左右。

与此同时,摩根士丹利、摩根大通、高盛、加拿大皇家银行资本市场、Piper Jaffray、Oppenheimer & Co以及William Blair等投资银行均将Facebook的股票评级定为最高级。

只有BMO Capital Markets将Facebook股票的初始评级定为“弱于大盘”,目标股价为25美元。

“弱于大盘”也是该公司的最低股票评级。

最全面评估这些研究报告是Facebook上市后华尔街对其股票所作出的最全面的评估。

Facebook今年5月实施IPO,当时市值超过1000亿美元。

根据美国证券监管部门的规定,参与Facebook IPO的33家投资银行只有在5月18日Facebook 股票首日交易结束40天之后,才能公开发表他们对该股的见解,因此,迄今为止对Facebook股票的研究仅限于少数分析师。

摩根大通分析师将Facebook的目标股价定为45美元,这意味着与周二33.10美元的收盘价相比,Facebook股价仍有36%的上涨潜力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Hello Dr. Ueng

With the topic we discussed in class regarding the stock price of Facebook, I hold the idea that the price will increase to an even higher level. There are four reasons making me believe so.

First of all, as far as I am aware, the main reason to limit the stock price of a company with one billion customers (the figure is continue rising) is that Facebook lacks a stable way to make profits. However,I think this problem is getting solved. For example, Facebook is working on developing international phone call service, which is similar to Skype. I have reasons to believe if membership system for value-added service happens with Facebook, it willdefinitely make huge amounts of profit.

Secondly, withthe world’s largest population of internet users, China blocked Facebook service for now, there maybe plenty of political reasons that Chinese government is doing so. However, since China is getting more open, the barrier to Facebook may disappear someday. At that time,500 million more people (Chinese internet users figure by 2012) will have access to Facebook.

Thirdly, the fundamental goal of a corporate is to maximize shareholders wealth. And I think one of the largest obstacles is the agency problem. However, as the CEO and largest stakeholders of Facebook is the same person, Mark Zuckerburg, Facebook can minimize this risk.

Last but not least is that Facebook contains huge amount of customer data.

The value of these data is priceless. It can be used for research or other business activities within the law.

With the above four reasons, I conclude that the stock price of Facebook will be rising in the long term.

On the other hand, even though I appreciate Facebook stocks, I will not hold them for a long term. Because IT industry is the most technical sensitive industry, a 10-year period is long enough for another new product to take place of Facebook totally. Nokia, for example,was used to be the largest cell phone producer, but since the invention of iPhone, 90% of Nokia’soriginal value had depreciated away.As I recognize the risk with a new product releasing is higher than my risk tolerance, I would not choose to hold Facebook stocks for a long period.

Sincerely

Huan Hong。