苏比尔上市公司财务报表分析

苏泊尔财务分析

实用文档——苏泊尔财务指标分析实用文档行业分析( 一 )外部环境分析:美的在电饭煲行业一枝独秀,市场份额接近50%,在国内稳居行业第一。

方太、AO史密斯,两者皆为行业内的高端品牌,在专业化过程中注重技术创新,产品研发。

方太,其产品能够在终端保持领先,售价也高出一般品牌好几倍,而 AO史密斯则已经在热水器行业立足了将近 137 年。

今年的“质量门”事件中,苏泊尔受到很大的影响。

这件事有提醒我们必须严控质量。

中国家电企业与日本、美国、韩国、德国等发达国家的区别主要表现为产品和利润的模式。

中国家电的制造业一直是中间大、两头小的“枣核形”;而国外企业的增值比率中,营销占到 30%,研发占到 40%、采购占 5%、制造只占 10%、分销占 5%、服务占 10%,典型的“哑铃式”结构。

这也是为何中国家电企业盈利能力薄弱的原因,大家电企业经过多年发展,慢慢走向成熟,规模效应也越发明显,营销模式也越来越成熟。

但是仍处于发展初期的小家电企业的我们,盈利能力的不足表现的尤为明显。

关键技术的缺乏和关键零配件依赖进口,制约了中国小家电企业的发展。

也正是因为中国小家电企业缺乏技术创新,产品同质化现象严重,市场竞争的主旋律仍旧表现为价格竞争。

目前,苏泊尔面临着巨大的挑战,质量是公司得以发展的核心,因此公司也应该注重创新,严控质量,凭借过硬的质量、一流的服务才能在激烈的竞争中得以生存下来。

( 二 )内部环境分析:公司历年财务报表数据分析A、公司经营能力经营能力指标总资产净资产存货应收帐款经营周期报告期周转率周转率周转率周转率(天)10 年年度156.25%243.91% 4.8412.1441.3209 年年度139.12%201.74% 5.6210.9340.1508 年年度144.41%203.28% 6.3514.8333.9107 年年度145.09%243.81% 5.3916.4636.9406 年年度137.39%140.54% 4.3913.2150.95B、公司偿债能力实用文档偿债能力指标长期资产适利息保障倍报告期资产负债率流动比率速动比率合率数10 年年度30.37%237.00% 1.470.004555.0809 年年度26.91%269.00% 1.990.0042--08 年年度18.42%380.00% 2.980.0041--07 年年度23.61%291.00% 2.16--11.1306 年年度46.03%139.00%0.910.0132 6.63C、公司现金流现金流指标经营现金流与负债报告期比净利润现金含金量每股现金流10 年年度10.41%--0.2209 年年度33.52%13.00%0.6608 年年度29.11%36.00%0.3207 年年度29.88%244.00%0.7706 年年度35.42%268.00% 1.55D、公司盈利能力盈利能力指标报告期净资产收益率总资产收益率净利润率毛利率10 年年度16.42%10.28%0.07180.279609 年年度14.44%9.50%0.07540.310208 年年度12.25%8.92%0.06530.276607 年年度10.53%7.27%0.05860.267606 年年度13.22% 6.09%0.04920.2701E、公司成长能力成长性指主营业务收净利润增长每股收益增长总资产增长率净资产增长率标报告期入增长率率率10 年年度36.60%30.12%20.35%14.46%0.10%09 年年度13.62%31.25%23.19%11.34%31.25%08 年年度23.48%37.55%12.05%18.20%-33.08%07 年年度41.12%68.22%40.98%111.24%37.07%06 年年度41.46%47.64%24.48%9.51%47.64%从苏泊尔 2011 年三季报来看 :一、收入稳步增长 ,利润增速下滑 ,低于预期苏泊尔第三季度实现收入 18.4 亿元 ,同比增长 23%,增速环比略有下滑但仍保持稳健。

浙江苏泊尔财务报表分析

浙江苏泊尔财务报表分析我们来看一下浙江苏泊尔的利润表。

根据公司最近一年的财务报表显示,公司总营业收入为人民币50亿元,相比前一年增长了10%,这表明公司的营业额呈现出良好的增长势头。

公司净利润为人民币2亿元,相比前一年略有下降。

从利润表来看,公司的盈利能力有所下降。

在利润率方面,公司的毛利率为30%,净利率为4%,整体来看,公司的盈利能力有所下降。

接下来,我们来看一下浙江苏泊尔的资产负债表。

公司总资产为人民币60亿元,相比前一年略有增长。

公司总负债为人民币30亿元,同样略有增长。

从资产负债表来看,公司的资产总额和负债总额均有所增长,但增幅较小,资产负债比例保持在一个相对稳健的水平。

公司的流动比率为2,说明公司有足够的流动资金来偿付短期债务,整体财务状况较为健康。

我们来分析一下浙江苏泊尔的现金流量表。

公司经营活动产生的现金净额为人民币5亿元,相比前一年略有下降。

公司投资活动产生的现金净额为人民币-3亿元,主要是由于公司加大了产品研发和生产力的投入。

公司筹资活动产生的现金净额为人民币-2亿元,主要是由于公司偿还了部分长期债务。

公司的现金流量表呈现出一定的稳健性和活跃性,公司有足够的现金流来维持日常经营和投资发展。

浙江苏泊尔的财务报表分析显示了一个经营状况良好的企业。

也需要注意到一些潜在的风险和挑战,比如市场竞争激烈、成本上升、技术创新等方面的挑战。

对于投资者来说,需要结合公司的财务报表分析和行业发展趋势等因素来进行综合评估和决策。

对于公司自身来说,需要不断提升核心竞争力,加强研发创新,控制成本,拓展市场,在面对激烈竞争和行业变革的情况下保持稳健经营,为公司的可持续发展奠定坚实基础。

【浙江苏泊尔财务报表分析】。

浙江苏泊尔财务报表分析

浙江苏泊尔财务报表分析财务报表是揭示一个企业财务状况和经营成果的重要工具。

我们通过对苏泊尔的财务报表进行分析,可以了解到企业的盈利能力、偿债能力、经营效率和成长能力等关键财务指标,有助于投资者和金融分析师对企业的财务状况做出评估和预测。

我们来分析苏泊尔的利润表。

根据最近一期的年度报告数据分析,苏泊尔的营业收入为40.2亿元,同比增长了12.3%;净利润为3.6亿元,同比增长了9.5%。

从营业收入和净利润的增长幅度来看,苏泊尔的盈利能力呈现出稳步增长的趋势。

需要注意的是,苏泊尔营业收入增长的销售成本、管理费用和财务费用也在不同程度上增加,这表明企业在扩大规模的也面临着成本压力和经营管理风险。

我们来看苏泊尔的资产负债表。

截至目前,苏泊尔的总资产为22.8亿元,总负债为8.6亿元,所有者权益为14.2亿元。

从资产负债表上看,苏泊尔的资产总额较大,资产负债率为37.7%。

这意味着企业的偿债能力较强,资产负债比较平衡,有助于企业的稳健经营和可持续发展。

苏泊尔的货币资金、应收账款和存货等流动资产比较充裕,有利于企业的流动性管理和运营。

我们分析苏泊尔的现金流量表。

根据最近一期的年度报告数据显示,苏泊尔的经营活动产生的现金流量净额为3.8亿元,投资活动产生的现金流量净额为-1.1亿元,筹资活动产生的现金流量净额为-1.3亿元。

从现金流量表上看,苏泊尔的经营活动稳健,现金流入较大,表明企业的盈利质量较高;投资活动和筹资活动产生的现金流量净额较小,这表明企业的投资和融资活动相对谨慎,有助于企业的财务稳健。

我们来分析苏泊尔的财务指标。

根据最近一期的年度报告数据显示,苏泊尔的净资产收益率为25.4%,总资产周转率为1.76次,流动比率为2.49倍,速动比率为1.76倍。

从财务指标来看,苏泊尔的盈利能力、经营效率和偿债能力较强,企业的财务状况较好,有望继续保持良好的发展势头。

通过对苏泊尔的财务报表进行分析,可以看出该企业目前的财务状况较好,盈利能力稳步增长,偿债能力较强,经营效率较高。

苏泊尔财务报表分析

卖家虽多, 有影响力和 完善销售体 系的却少, 议价能力受 到制约

16

国内厨房设备市场结构正在发生变迁

• 一是未来20年,城镇化将成为中国厨房设 备行业快速发展的重要推动力。

• 二是以往派系分明的市场格局正在发生改 变。

• 三是经过多年的发展,中国已经形成了许 多颇具实力的厨房设备企业。

A

17

苏泊尔战略分析

公司

徽标

苏泊尔财务报表分析

会计学2013级 朱海燕

A

1

内容安排

1. 苏泊尔简介 2. 苏泊尔战略分析 3. 苏泊尔财务报表分析 4. 同行业财务对比分析 5.前景预测

A

2

苏泊尔简介

浙江苏泊尔股份有限公司(股票代码 002032)是中国最大、全球第二的炊具研 发制造商. 苏泊尔是中国炊具行业首家上市公司。

A

23

苏泊尔市场灵活性的管理

• 从数据源头开始管理优化 • 渠道为王的竞争背后

A

24

苏泊尔的财务报表分析

C:\Documents and

Settings\Administrator \桌面\最新作业\比较资 产负债表.xls

C:\Documents and

Settings\Administrator\

桌面\最新作业C\比:\D较o共cu同ments and

比资产负债表.Sxlesttings\Administr

ator\桌面\最新作业

A

\比较利润表.xls 25

• 结合后面利润表,发现苏泊尔的营业收入 增加,应收票据和应收账款却都有较大幅 度下调,说明苏泊尔2013年回款质量上升 较明显。

• 预收款大增且增加的比率大于营业收入, 说明企业现金流更充裕,也说明订单大增, 后面的利润也会大增。

苏泊尔综合财务分析报告

苏泊尔综合财务分析报告一、引言苏泊尔是一家中国知名的家用电器制造商和销售商,成立于1994年。

公司以创新的产品设计和卓越的品质,成为中国家电市场的领先品牌之一。

本文将对苏泊尔的财务状况进行综合分析,评估其经营状况和发展潜力。

二、财务状况分析1. 资产负债表分析根据最近一期财务报表显示,苏泊尔的总资产规模持续扩大,从去年的100亿元增加到了120亿元。

而负债方面也有所增加,从去年的80亿元增加到了100亿元。

资产负债率略有增加,从80%增加到了83%,表明公司的资金周转能力有所下降。

2. 利润表分析通过分析利润表,我们可以发现苏泊尔的年度总收入不断增长。

从去年的40亿元增加到了50亿元。

而净利润也相应增长,从去年的4亿元增至5亿元。

这表明苏泊尔具备良好的经营能力和盈利能力,获得了更多市场份额。

3. 现金流量表分析现金流量表显示,苏泊尔的经营活动现金流量逐渐增加。

这可能与公司销售收入和营业利润的增长有关。

同时,投资活动现金流量也有所增加,表明苏泊尔加大了对技术研发和市场拓展的投资力度。

然而,融资活动现金流量为负值,表示公司在借款偿还和股权融资方面存在一定压力。

三、盈利能力分析1. 毛利率分析毛利率是评估企业产品生产和销售能力的关键指标。

根据财务数据,苏泊尔的毛利率在过去几年一直保持在40%~45%之间。

这表明公司具备较强的产品生产和销售能力,并能有效控制生产成本。

2. 净利率分析净利率是评估企业综合盈利能力的重要指标。

苏泊尔的净利率保持在8%~10%之间,这说明公司在销售和管理方面均能保持较好的效率,并取得一定利润。

四、偿债能力分析1. 资产负债率分析资产负债率是评估企业偿债能力的关键指标。

苏泊尔的资产负债率从80%增加到了83%,这说明公司的债务相对较高,需要更多的资金来偿还负债。

2. 速动比率分析速动比率是评估企业短期偿债能力的指标。

苏泊尔的速动比率为1.5,这表明公司在短期内能够偿还当前负债的能力较强。

苏泊尔财务分析

苏泊尔财务分析报告学号:************姓名:***班级:财务082指导老师:***偿债能力分析一、短期偿债能力分析苏泊尔公司07、08、09年的流动比率分别为291.47%、380.25%、268.57%,速动比率分别为216%、298%、199%,现金比率分别为142.41%、181.05%、110.57%。

从以上数据可知07、08年两年中的三个比率都有所上涨,这说明苏泊尔公司的短期内负债比例下降,流动资金充足。

该公司三年的流动比率都大于200%,所以公司的偿债能力比较充分,为企业流动资产周转的过程中实现价值,提供了一个缓冲的余地。

三年的速动比率都大于100%,可知该企业不会遇到偿债压力,企业偿债安全系数较高。

三年的现金比率也都大于100%,说明企业直接偿付流动负债能力较强。

从上述分析可知:苏泊尔公司从短期偿债能力的变动或发展趋势看,呈现出上升的趋势,即短期偿债能力在增强。

2009年2008年2007年2006年(柱状的为苏泊尔公司的流动比率)2009年2008年2007年2006年(柱状的为苏泊尔公司的速动比率)二、长偿债能力分析苏泊尔公司07、08、09年的资产负债率分别为:23.61%、18.42%、26.91%,产权比率分别为:30.9%、22.58%、36.82%,有形净值债务率分别为:34.64%、24.78%、40.01%,权益乘数分别为:1.31、1.23、1.37,已获利息倍数分别为:0.11、-0.44、-0.42。

从以上数据可知07、08年两年中前三个比率都有所下降,就指标来看资产负债率、产权比率、有形净值债务率都不高,这表明企业通过借款融资的空间很大。

该公司三年的资产负债率基本上都保持在30%左右,比较稳妥。

三年的产权比率和有形净值债务率都偏低,表明该公司的长期偿债能力较强,债权人承担的风险较少,债权人也愿意向企业增加债款。

三年的权益乘数都较小,表明所有者投入企业的资本额在资产总额总所占的比重较大,公司的偿债能力较强。

浙江苏泊尔财务报表分析

浙江苏泊尔财务报表分析摘要:财务报表分析是以公司财务报表为分析对象的管理活动。

本文对浙江苏泊尔近五年的财务指标分别从偿债、盈利、营运、增长能力四方面进行分析,得到了公司财务发展的综合趋势与结论。

在此基础上,对公司未来发展提出合理化的建议。

关键词:浙江苏泊尔;财务报表分析;财务指标1.浙江苏泊尔公司概况浙江苏泊尔股份有限公司创立于1994年,总部设在中国杭州,目前有5大研发制造基地,拥有10000多名员工,是中国最大、全球第二的炊具研发制造商,是中国炊具行业首家上市公司,拥有明火炊具、厨房小家电、厨卫电器三大事业领域,和丰富的产品线。

2006年浙江苏泊尔与SEB进行战略合作,这既给苏泊尔带来了稳定的出口订单,也提升了其整体规模和制造能力。

2.偿债能力分析偿债能力可以分为短期偿债能力和长期偿债还能力。

2013-2017年苏泊尔营运资金(亿元)依次为24.46、29.30 、36.78 、32.28、37.69,都是正数,且一直处于稳步增长中。

苏泊尔近五年的流动比率分别为 2.24、2.26、2.55、1.99、1.95,速动比率分别为1.43、1.32、1.32、1.12、1.06,资产负债率依次为34.90%、35.50%、32.30%、41.90%、43.20%。

流动比率都接近2或者2之上,但是其速动比率较低并且有连年下降的趋势,分析发现,苏泊尔虽然不存在短期借款及应付票据,但是在快速变现资产数额小于其应付项目,流动资产大部分集中在应收款项和预付款项,如果应收票据和应收账款不能及时收回,对于其短期项目的偿债是有一定压力的。

资产负债率较低,资金结构比较稳定。

流动负债中占主要比例的为应付账款以及预收账款,来自于正常生产经营活动,未见重大风险。

企业无短期负债,所以没有偿债压力以及负债带来的财务风险。

综合分析得出从整体来看,苏泊尔偿债能力较好,但是由于其流动资产大多集中在应收款项,所以也存在一定的风险。

苏泊尔财务报表分析

14.7% 18.0% 69.6% 100.0%

从图表可知,流动资产中货币资金所占比重下降很明显,应收账款所占比重略有上升, 存货所占比重有所上升。长期资产方面,长期股权投资所占比重不明显且三年内账面 价值不变,固定资产所占比重略有下降。在权益方,实收资本近年变动不大,资本公 积呈下降趋势。

资产负债表趋势分析

项目 流动资产: 货币资金 应收账款 存货 流动资产合计 长期股权投资 固定资产 非流动资产合计 资产总计 流动负债: 应付账款 流动负债合计 非流动负债合计 负债合计 所有者权益(或股东权益) : 实收资本(或股本) 资本公积 盈余公积 一般风险准备 未分配利润 外币报表折算差额 归属于母公司所有者权益合计 少数股东权益 所有者权益合计 负债和所有者权益总计 2008年末 2009年末 2010年末

长期资产的分析

长期股权投资分析

• 08年到10年,苏泊尔的长期股权投资都是400,000元,08 年占总资产的0.02%,09年占0.01%,比例有所下降,原因 是09年的其他资产有所增加。10年所占的总资产的0.01% ,比较稳定。 • 该公司的长期股权投资只是占总资产的一小部分,风险比 较小。该部分的投资收益也是稳定的,但是该公司总的投 资收益逐年下降,从08年的25,312,439.30下降到09年的 13,165,400.69,到10年再下降到10,349,189.86. • 长期股权投资采用成本法核算。

100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00%

Supor财务报表分析

2

ThemeGallery is a Design Digital Content & Contents mall developed by Guild Design Inc.

3

ThemeGallery is a Design Digital Content & Contents mall developed by Guild Design Inc.

SUPOR

股东权益比率( 股东权益比在2008年超过80%2011年保持在 70%的水平。财务结构较为稳定

SUPOR

资本负债比率( 资本负债比率(2011-2001) )

SUPOR

资产负债率分析

从2001-2011年 2001-2011年

SUPOR

Diagram

Text Text Text

Text

Concept

Text Text

Add Your Text

SUPOR

Diagram

Add Your Text

Add Your Text

Add Your Text

Add Your Text

Add Your Text

Add Your Text

ThemeGallery is a Design Digital Content & Contents mall developed by Guild Design Inc.

SUPOR

Table

Concept

Concept

concept

Concept

SUPOR

Diagram

Add Your Text Add Your Text

Text1 Text4 Text5

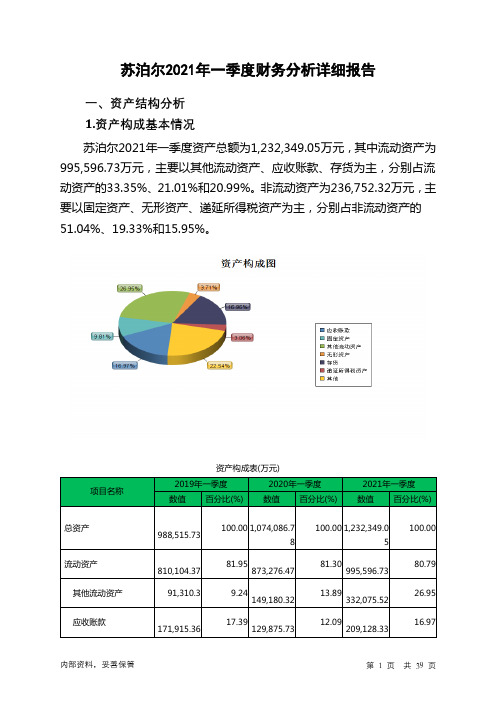

苏泊尔2021年一季度财务分析详细报告

31.44 125,637.62

3.20 35,956.84

11.11

0

0.74 164,045.53

14.87 209,128.33

19.92 208,968.78

14.39 160,846.24

4.12 25,785.35 - 24,049.23

18.79 8,640.09

21.01

20.99

16.16 2.59 2.42 0.87

5.权益的增减变化情况

2021年一季度所有者权益为761,264.84万元,与2020年一季度的 695,138.73万元相比有所增长,增长9.51%。

内部资料,妥善保管

第 10 页 共 39 页

项目名称

所有者权益合计 实收资本 资本公积 盈余公积 未分配利润

所有者权益变动表(万元)

2019年一季度

项目名称

总负债

流动负债

应付账款 应付票据 应交税费 其他流动负债 应付职工薪酬 非流动负债 递延所得税负债 预计负债

负债主要项目变动情况表(万元)

2020年一季度

数值

差值 增长率(%) 数值

2021年一季度 差值 增长率(%)

33,334.04 378,948.05

9.64 471,084.2 92,136.15

-89.47

2,115

1,100

269,699.61

47,308

- 45,509 45,509

-72.03 21,380.87 13,295.21

- 31,082.04 5,944.39

-7.01 21,256.13 1,795.56

52.42 20,340.02 17,642.33

浙江苏泊尔股份有限公司财务报表分析

宁波大学答题纸(20 11 —20 12 学年第二学期)课号:013K04H03 课程名称:财务管理改卷教师:陈永平老师学号:106010561 姓名:张晓婷得分:浙江苏泊尔股份有限公司财务报表分析一、企业的基本素质:1、公司背景:苏泊尔股份有限公司是中国最大、全球第二的炊具研发制造商,中国厨房小家电领先品牌。

苏泊尔创立于1994年,总部设在中国杭州,目前在杭州、玉环、绍兴、武汉和越南胡志明市建立了5大研发制造基地,拥有10000多名员工。

苏泊尔是中国炊具行业首家上市公司(股票代码002032)。

创业伊始,苏泊尔就推出高品质压力锅产品,一举成为行业标准的起草者和最早执行者。

依靠品质立身与技术创新,苏泊尔迅速成长为中国压力锅行业第一品牌,并凭借五次压力锅技术革新,成为中国压力锅行业发展的“风向标”。

苏泊尔目前拥有明火炊具、厨房小家电、厨卫电器三大事业领域,丰富的产品线,全面满足厨房生活需求。

旗下生产的炊具及生活家电产品销往全球41个国家和地区,压力锅、炒锅、煎锅、蒸锅连续多年国内市场占有率稳居第一;电饭煲、电压力锅、电磁炉、电水壶市场占有率也跃居行业第二的领先地位。

苏泊尔的不断努力,造就的不仅是国内炊具行业第一、小家电行业领先的行业地位,更以值得信赖的品质、智巧的设计与技术的创新,帮助全球千万消费者走上了健康、舒适、充满新意的现代化家居生活。

“演绎生活智慧”,苏泊尔已经成为追求品质生活的消费者推崇和信赖的品牌,苏泊尔追求卓越的努力也得到了行业与社会的一致认可:2002年苏泊尔获得“中国驰名商标”称号,2005年入选“中国最具生命力百强企业”,2006年获得中国商务部颁发的“中国最具竞争力企业”称号,2007年荣膺“全国消费者最喜爱的企业品牌”,2008年入选“年中国500最具价格品牌榜单”。

2009年,苏泊尔被认定为“国家高新技术企业”。

2、人力资源:苏泊尔高管人员大部分为博士硕士本科毕业,具有丰富相关知识。

浙江苏泊尔股份有限公司财务效率分析

浙江苏泊尔股份有限公司财务效率分析作者:***来源:《商场现代化》2021年第11期摘要:对财务效率的分析主要是一种泛指通过总结和衡量评价一个企业的财务情况与其经营绩效取得成果的一种分析性指标,包括其偿债能力指标、经营管理能力指标、盈利能力指标和可持续发展能力等,对于公司发展至关重要。

本文以浙江苏泊尔股份有限公司为例,根据该公司2015年到2019年的财务报表,并结合其他补充信息,从相关指标逐步分析公司的经营情况,经营成果。

关键词:财务状况;财务比率;盈利水平一、浙江苏泊尔股份有限公司基本概述分析浙江苏泊尔炊具股份有限公司成立于1994年,现在在该公司旗下拥有18家下属全资子公司、股份公司及其他多家合资企业公司,曾经被当年中国轻工总会2005年评为“中国压力锅第一品牌”。

“演绎生活智慧”,苏泊尔以其严谨的产品态度和高质量吸引了众多消费者,成为了众多消费者信赖的品牌,营造了一个好的口碑。

苏泊尔在国内市场份额中占重要份额,取得了良好的经营成果,其经营成果值得拿出来分析和探讨。

二、公司财务效率分析1.盈利能力分析虽然2019年与2018年相比净资产收益率下跌了一点点,但总体来讲是稳定增长的趋势。

众所周知,净资产平均收益率通常认为是一个能够直接反映上市公司内部资本资产运行和增值盈利管理能力的客观根据性经济指标,它通常能够直接地客观反映一家上市企业公司的基本资产管理增值盈利能力,通常会对上市公司和大股东的资本价值结构产生一定的直接影响。

根据该年度上市证券公司预期净资产年化收益率表的计算方法可知,該公司的盈利能力很稳定并在逐渐提高。

该公司2015年到2019年总资产净利率和总资产报酬率在近五年一直都是一个长期的稳定增加状态。

另外,该公司从2015年到2019年期间的每股收益由1.4元增长到2.35元,可见该公司经营能力较为稳定且能保持持续增长。

再来看该公司业务非主营比重由2015年的5.77%到2019年的1.95%,主营业务利润由2015年的309109万元到2019年的606151万元,主营利润比重由2015年的263.37%到2019年的266.62%。

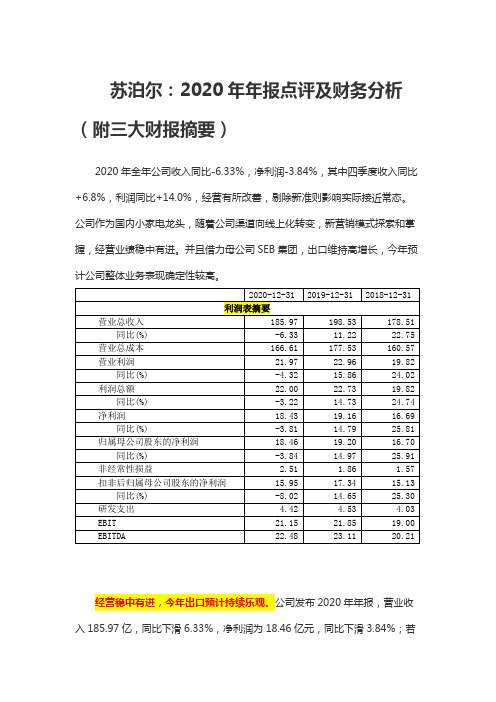

苏泊尔:2020年年报点评及财务分析(附三大财报摘要)

苏泊尔:2020年年报点评及财务分析经营稳中有进,今年出口预计持续乐观。

公司发布2020年年报,营业收入185.97亿,同比下滑6.33%,净利润为18.46亿元,同比下滑3.84%;若不考虑“新收入准则”影响,2020年公司收入下滑1.35%。

就四季度单季度而言,2020Q4实现营业收入52.92亿,同比增长6.8%;净利润为7.65亿元,同比增长14.0%,考虑新准则,四季度收入双位数增长,经营状况恢复常态。

线上化节奏加紧,直播、社交新玩法继续探索。

受疫情影响,线下终端遇冷,公司全年销售受到较大影响,但以此为契机,公司在线上化渠道调整方面已有较好进展。

当前公司线上比重明显提升,占比约6成,线上增长超40%。

同时,公司自2020年3月起,不断尝试新零售新渠道,如抖音直播、社区团购等方式,注重大卖场、电商之外的私域流量积累。

据淘数据,公司线上销售额增速自二季度以来快速提升,增速达30%左右,逐步参与分享后疫情时期线上渠道红利;后续随公司新流量玩法的成熟,销售生机有望再度焕发。

IP联名,偶像代言,助益品牌年轻化。

公司近期推出多款与哆啦A梦、小黄人、吃豆人等热门IP联名的小家电,IP联名+萌系设计顺应年轻一代喜好;2020年9月,公司与年轻偶像王源合作,由其担任品牌代言人,带来大量相关话题,持续提升品牌热度和好感度;诸多年轻化新品类,如空气炸锅等的推出,有望进一步提升品牌活力,攻占年轻消费者心智。

多方努力,结合多年积累的品牌势能有望促进公司占领年轻一代市场份额。

受益于海外消费复苏,今年外销展望持续乐观。

2020年10月27日,公司公告调增与母公司SEB集团的关联销售金额至8.4亿元,相比年初的预计关联交易额度增加18%,出口超预期;此外,公司跟SEB签订2021年出口关联交易66.7亿元,同比+22%,增速展望乐观。

海外疫情持续下消费复苏,导致烘焙类产品、居家产品需求大增;同时海外生产复苏进度较慢,海外供需缺口带来持续外销订单。

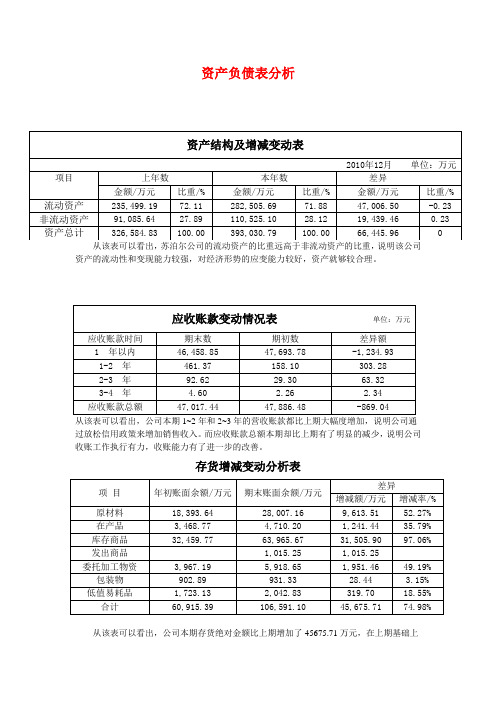

苏泊尔股份有限公司财务报表分析

资产负债表分析从该表可以看出,苏泊尔公司的流动资产的比重远高于非流动资产的比重,说明该公司资产的流动性和变现能力较强,对经济形势的应变能力较好,资产就够较合理。

从该表可以看出,公司本期1~2年和2~3年的营收账款都比上期大幅度增加,说明公司通过放松信用政策来增加销售收入。

而应收账款总额本期却比上期有了明显的减少,说明公司收账工作执行有力,收账能力有了进一步的改善。

存货增减变动分析表从该表可以看出,公司本期存货绝对金额比上期增加了45675.71万元,在上期基础上增加了74.98%。

其中增幅最大的是在库存商品、原材料和委托加工物资。

增幅分别为97.06%、52.27%和49.19%。

本期的存货项目金额增大,会降低资金的周转速度,减少流动资金可能会影响到企业的正常经营所需的资金和企业的正常运行。

固定资产磨损率更新固定资产的速度比较缓慢,这将会影响公司的市场竞争能力,进而影响公司的获利能力。

三、利润表分析表1 利润表编制单位:苏泊尔股份有限公司 2010年12月单位:万元从表1可以看到,企业的营业总收入有了一定的增长,但是营业总成本的增长幅度更大,其中主要是由于营业成本和各项费用的增加而造成的。

在营业总成本的增长大于营业总收入的情况下,企业的营业利润仍然有了一定的增加,其中,本期的营业外收入做出了巨大贡献,比上期大幅度增加。

一、收入类项目及其分析1、收入结构分析收入类项目结构分析表项目金额/万元比重/%99.170.180.65100.00从收入类项目结构分析表中可以看到,经常性业务收入营业收入在全部收入中占很大的比重,说明企业具有持续发展的能力,其发展潜力和前景是看好的。

2、增减变动分析从收入类项目增减变动分析表可以看到,企业营业收入本年比上年增加了36.6%,并占到了总收入的99.17%,说明企业的营运处于良好的成长的发展期内。

企业投资收益本年比上年减少了21.39%,营业外收入本年比上年增加了36.9%,总体来说企业经营较好。

[药学]对苏泊尔集团资产负债表的财务分析

![[药学]对苏泊尔集团资产负债表的财务分析](https://img.taocdn.com/s3/m/7440e63f192e45361066f580.png)

固定资产是非流动资产中对总资产变动影响最大 的项目。固定资产规模体现了一个企业的生产能 力,但仅仅根据固定资产净值的变动并不能得出 企业生产能力上升或下降的结论。固定资产净值 反映出企业占用的固定资产项目上的资金,即受 到固定资产原值变动的影响。该公司固定资产净 值增加主要是本期在建工程转入固定资产及新购 各类设备所致。说明该公司的生产能力有所增加。 在建工程增加183294900元,上升幅度为184.64%, 对总资产的影响力为1.23%,有助于扩张公司的生 产能力。

固定资产清理 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 非流动资产合计 资产总计

0.00

0.00 190411186.42 0.00 0.00 0.00 33919156.69 919856439.26 3265848315.87

0.00

0.00 237,437,000.00 0.00 0.00 0.00 29,966,500.00 1,105,250,000.00 3,930,310,000.00

Page

11

非经营资产

项目 2009年 2010年 8,520,150.00 2009年(%) 2010(%) 变动情况(%)

交易性金融 24616244.00 资产

应收票据

应收账款

204513788.3 411,014,000.00 6 466250441.5 460,117,000.00 2

其他应收款 38952539.10

长期应收款 长期股权投 资 开发支出 0.00 400000.00 0.00

36,246,900.00

0.00 400000.00 0.00 29,966,500.00

递延所得税 33919156.69 资产

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

苏泊尔企业2016年资产负债表分析

苏泊尔企业的资产总额为7,854,199,313.01,一般来说资产在4亿元以上的为大型公司,可见苏泊尔企业是一个规模较大的公司,进一步看苏泊尔企业2016年的流动资产与非流动资产,流动资产期末余额为6,503,092,280.37,2016年期初余额为6,052,050,926.77.相比增加451,041,353.6。

非流动资产2016年期末余额为1,351,107,032.64,期初余额为1,344,054,483.56,相比增加7,052,549.08.计算可得出流动资产在资产总额中的占比是82.8%,非流动资产占资产总额为17.2%。

说明企业的资金流动能力较强。

进一步计算分析流动资产中各项目的比重,计算得出2016年存货在流动资产中的占比为26%,2015年存货在流动比重中的占比为23.57%,略微上升。

应

分析完大致的流动资产中各项比重,接着分析非流动资产中各项目所占的比重

苏泊尔企业2016年的长期股权投资为53,877,930.88,2016年期初余额为51,328,807.28,增加额为2,549,123.6。

固定资产2016年期末余额为885,129,598.11 ,期初余额为

2016年苏泊尔公司负债期末总额为3,295,959,650.14,流动负债3,274,999,992.80 ,非流动负债20,959,657.34,从计算的数据可以看出企业的负债中流动负债占比很大,说明该企业的偿债压力大,短期内需要足够的货币资金来保障。

到114.73%,预收账款的从某种程度上说明企业的产品质量得到肯定,但是预收账款太多也是企业的一种压力。

我觉得一个企业收太多的预收账款是不怎么好的事情,反而有一种做假账的感觉。

关股本,股本减少1109488,所有者权益变动最大的是资本公积,减少517,696,182.4 未分配利润增加540,642,180.41

泊尔公司偿债能力的分析

企业的偿债能力的分析对于企业管理者,债权人,股权投资者都至关重要。

1.1短期偿债能力衡量企业承担经常性财务负担的能力。

企业如果有足够的现金流量,就不

查阅苏泊尔公司2014-2016年的合并资产负债表得出以上数据,进行对比分析可以得出,企业在2016年的流动比率是近三年中最低的,流动比率的高低反应一个企业偿还流动负债的能力越强,流动负债得到偿还的保障越高。

在2016年苏泊尔公司流动负债大幅度的上升,涨幅达到37。

9%(并且大部分负债的增加是由于预收账款的增加导致,2016年企业的预收账款相比于2015年上涨幅度达到114.13%,)所以我认为苏泊尔企业在经营过程的偿债能力在下降。

速动比率在2016年也处在三年中最低值,速动比率撇开变现能力较差的存货,速动比率越高,说明企业的偿债能力越强,但是2016年苏泊尔企业的速动比率只有1.46.我觉得是2016年苏泊尔企业的存货增加太多的原因所导致,所以2017年,苏泊尔企业应该尽快处理存货,合理预计市场销量,生产符合客户需求的产品,这样才不会积压太多存货。

还有一个指标是现金比率指标,比去年降低,但是相比同行,例如格力电器公司差不多保持在0.5左右的现金比率来说,苏泊尔企业的偿债能力还是存在一定的问题的。

率和利息保障倍数。

查阅苏泊尔企业2014-2016年的相关数据,计算出相关的指标,企业纵向对比可以看出苏泊尔企业资产负债率在2016年是达到最高值,股东权益比率是三年中最低的,一般来说企业的资产负债率在百分之五十左右是合理的,比率越高企业偿还债务的能力就越差,财务风险就越大,说明在2016年苏泊尔公司承担的财务风险是最大的。

而在2016年企业的股东权益比率为58%,是三年中最低的,股东权益比率越低,企业偿还债务的能力

就越差。