三九集团的财务危机 五要素分析

华润三九杜邦分析,因素分析 Word 文档

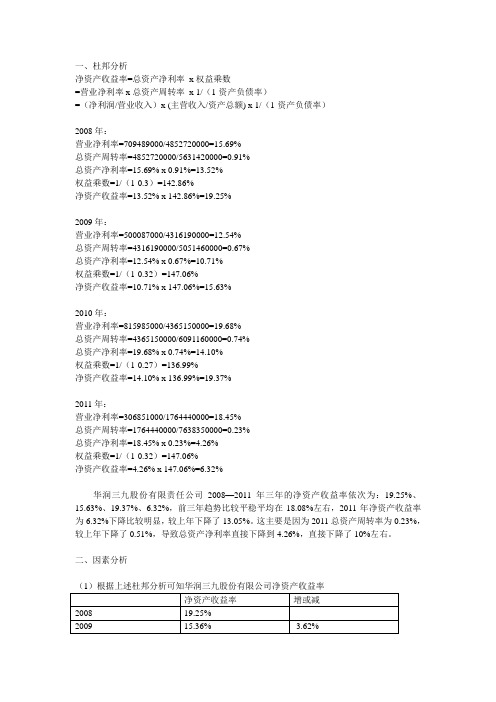

一、杜邦分析净资产收益率=总资产净利率x权益乘数=营业净利率x总资产周转率x 1/(1-资产负债率)=(净利润/营业收入)x (主营收入/资产总额) x 1/(1-资产负债率)2008年:营业净利率=709489000/4852720000=15.69%总资产周转率=4852720000/5631420000=0.91%总资产净利率=15.69% x 0.91%=13.52%权益乘数=1/(1-0.3)=142.86%净资产收益率=13.52% x 142.86%=19.25%2009年:营业净利率=500087000/4316190000=12.54%总资产周转率=4316190000/5051460000=0.67%总资产净利率=12.54% x 0.67%=10.71%权益乘数=1/(1-0.32)=147.06%净资产收益率=10.71% x 147.06%=15.63%2010年:营业净利率=815985000/4365150000=19.68%总资产周转率=4365150000/6091160000=0.74%总资产净利率=19.68% x 0.74%=14.10%权益乘数=1/(1-0.27)=136.99%净资产收益率=14.10% x 136.99%=19.37%2011年:营业净利率=306851000/1764440000=18.45%总资产周转率=1764440000/7638350000=0.23%总资产净利率=18.45% x 0.23%=4.26%权益乘数=1/(1-0.32)=147.06%净资产收益率=4.26% x 147.06%=6.32%华润三九股份有限责任公司2008—2011年三年的净资产收益率依次为:19.25%、15.63%、19.37%、6.32%,前三年趋势比较平稳平均在18.08%左右,2011年净资产收益率为6.32%下降比较明显,较上年下降了13.05%。

国有企业典型内部控制失效案例分析(1)

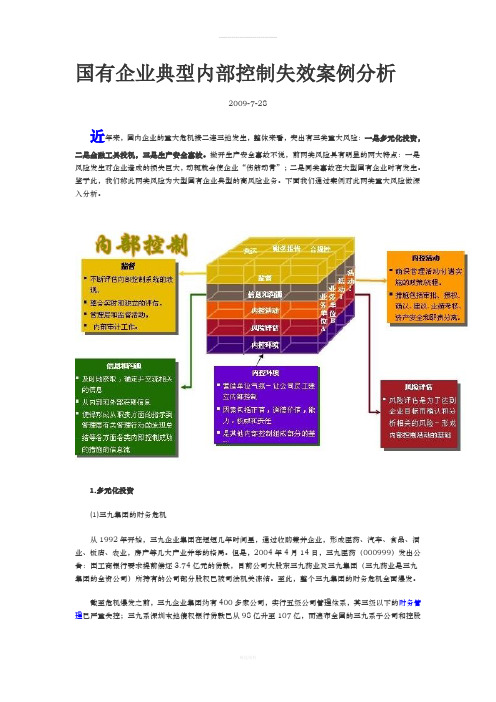

国有企业典型内部控制失效案例分析2009-7-28近年来,国内企业的重大危机接二连三地发生,整体来看,突出有三类重大风险:一是多元化投资,二是金融工具投机,三是生产安全事故。

撇开生产安全事故不说,前两类风险具有明显的两大特点:一是风险发生对企业造成的损失巨大,动辄就会使企业“伤筋动骨”;二是同类事故在大型国有企业时有发生。

鉴于此,我们称此两类风险为大型国有企业典型的高风险业务。

下面我们通过案例对此两类重大风险做深入分析。

1.多元化投资(1)三九集团的财务危机从1992年开始,三九企业集团在短短几年时间里,通过收购兼并企业,形成医药、汽车、食品、酒业、饭店、农业,房产等几大产业并举的格局。

但是,2004年4月14日,三九医药(000999)发出公告:因工商银行要求提前偿还3.74亿元的贷款,目前公司大股东三九药业及三九集团(三九药业是三九集团的全资公司)所持有的公司部分股权已被司法机关冻结。

至此,整个三九集团的财务危机全面爆发。

截至危机爆发之前,三九企业集团约有400多家公司,实行五级公司管理体系,其三级以下的财务管理已严重失控;三九系深圳本地债权银行贷款已从98亿升至107亿,而遍布全国的三九系子公司和控股公司的贷款和贷款担保约在60亿至70亿之间,两者合计,整个三九系贷款和贷款担保余额约为180亿元。

三九集团总裁赵新先曾在债务风波发生后对外表示,“你们(银行)都给我钱,使我头脑发热,我盲目上项目。

”案例简评:三九集团财务危机的爆发可以归纳为几个主要原因:(1)集团财务管理失控;(2)多元化投资(非主业/非相关性投资)扩张的战略失误;(3)集团过度投资引起的过度负债。

另外,从我国国有上市公司的发展环境来看,中国金融体制对国有上市公司的盲目投资、快速膨胀起到了推波助澜的作用。

(2)华源集团的信用危机华源集团成立于1992年,在总裁周玉成的带领下华源集团13年间总资产猛增到567亿元,资产翻了404倍,旗下拥有8家上市公司;集团业务跳出纺织产业,拓展至农业机械、医药等全新领域,成为名副其实的“国企大系”。

三九集团发展失败的原因分析

三九集团发展失败的原因分析一、失败的原因分析如下:(1)三九集团败于发展多元化。

多元化是绝大多数企业常用的一项发展战略。

因为多元既可以为企业分散经营风险,还可以为企业获得持续的利润回报,使企业迅速扩大规模,带动企业扩张式发展。

然而,三九在多元化道路上最终还是走向了失败。

三九集团的发展轨迹是:发展初期主业突出,由于是崭新的企业,各方面的运作状态都是最佳的,所以企业发展很快,盈润剧增;当现有的自有资金有一定的积累的时候,企业开始大规模多元化的发展战略,从而导致资金需求迅速增大,而企业的自身资金难以满足需求多元化的发展要求,企业就开始通过各种手段获取资金,比如通过银行贷款、证券市场融资、挪用上市公司资金、民间非法集资等方式获得资金。

随着多元化的发展进一步的扩大,当资金需求越来越大,所有获取资金的途径已经快枯竭的时候,企业管理逐渐失控逐步出现了混乱和失控,整个企业就像一座没有支撑的大厦,一阵微风就可以把这座大厦吹得轰然倒下,最终由于不堪重负的资金链断裂,使整个企业陷入全面危机。

(2)最高管理的的决策导致企业的失败。

三九集团一直掌握在创始人赵新先一个人手里。

企业的经营和发展战略由他一个人独裁,他就是企业的皇帝,他的话不分对错企业的员工都像圣旨一样执行。

然而,随着企业规模的逐渐扩大、企业内外部环境和经营决策的逐步复杂化的不断增强,这种依靠一个人来决策的弊端就逐渐显露出来。

正式企业最高管理者独裁的决策机制在企业发展的后期由于没有正确、全面、深层的对每一部决策做出判断从而导致了三九大厦的彻底崩塌。

(3)三九的快速多元化扩张违背规律。

企业的发展是按照萌芽-成长-成熟-衰退四个发展时期的,如果按照正常的情况下,企业的多元化战略应该是在成熟期和衰退期中间段实施的,然而三九集团却在成长期的初期实施多元化战略,根本就没有给企业留下成长的时间,最终导致了诸多解决不了的因素的出现,从而也导致企业衰退期的到来:①、资金链断裂因素的出现直接影响了三九大厦的崩塌。

三九集团的案例分析

三九集团的案例分析一、三九集团背景三九集团是国务院国有资产监督管理委员会直接管理的国有大型中央企业。

集团组建于1991年12月,由原国家经贸委、中国人民解放军总后勤部批准成立,集团以医药为主营业务,以中药制造为核心,同时还涉及工程、房地产等领域。

三九集团是中国中药企业中唯一一个把产值做到将近100亿元的企业。

三九集团的前身是总后勤部所属企业深圳南方制药厂。

在1988年底,南方药厂的产值就达到了18亿元,实现利税4亿元,成为当时国内盈利性最好的中药企业。

1991年10月,解放军总后勤部买下了南方药厂,更名为三九集团。

南方药厂归属解放军总后勤部之后,三九集团搭建了一个多元化的成长平台,开始进行大规模的收购、扩张。

通过并购式扩张,三九集团迅速成为中国最大的中医药企业,总资产高达186亿元。

鼎盛时期,三级集团旗下拥有近百家企业和3家上市公司。

但是疯狂的并购行为,也给三九埋下了不少财务问题。

2001年8月,因为三九集团及关联方占用上市公司资产超过25亿元,占公司净资产96%,威胁到上市公司的资产安全而被证监会公开通报批评、警告。

到2003年,媒体披露三九集团共欠银行贷款98亿元,三九集团已经面临着巨额财务危机。

各家银行都向三九集团逼债,有些银行开始封存其资产,冻结质押股权,提起诉讼。

三九集团总部一片混乱,陷入了进退两难的处境。

二、三九集团的发展过程(一)创立初期的发展深圳南方制药厂于1985年8月由当时还是广州第一军医大学下属南方亿元药局主任的赵新先带领的十几个人的团队所创立。

凭借着创业的激情,他们成功地建成了中国第一条中药自动化生产线,并将手中胃药的中药配方开发成了一个纯中药复方冲剂,而这就是之后知名的“三九胃泰”。

三九集团在创立初期就能顺利发展,主要有以下几点原因。

1.定位准确,产品卓越,技术领先三九集团的定位是基于产品或服务品类的选择而不是基于客户细分进行战略定位。

当企业针对外部市场竞争,形成独特的内部运营活动而提供出最好的特定产品或服务时,基于品类的定位就具有经济上的合理性。

华润三九股份有限公司财务分析

华润三九股份有限公司财务分析提纲:一:华润三九股份有限公司简介二:本文概述三:财务报表分析四:财务比率分析五:主要指标的同行业比较六:附录及说明一:公司简介:华润三九医药股份有限公司是大型国有控股医药上市公司,前身是深圳那份制药厂。

公司2000年3月9日在深圳证劵交易所挂牌上市,主要从事医药产品研发、生产、销售及相关健康服务。

公司核心产品999感冒灵、999皮炎正天丸、参附注射液、新泰林等。

年销售额均在2亿元以上,在国内医药品市场具有相当的高的占有率和知名度。

二:本文概述本文试图从:偿债能力、盈利能力、运营能力和发展能力以及综合分析等五个角度分析华润三九医药股份有限公司2007年至2009年得财务状况。

并基于分析结论提出个人的建议。

三:财务报表分析(一)资产负债表分析(1)从上表中我们可以一目了然的看到,从2007年至2009相邻两年相比较,流动资产2008年有较大幅度的下降,主要原因是其他应收款的大幅度下降2007年其他应收款是3,986,626,242.45元。

而到2008年降为236,275,792.21元。

在2009年相对于2008年有17.42%的增长主要是因为货币资金项目的较大幅度变化所致。

2008年货币资金是718,064,050.11元,而到2009年是1,273,246,013.57元。

(2)流动负债2008年和2007年相比较也有很大幅度的差异。

其主要原因是因为2008年固定资产和无形资产两个项目的大幅度增加所致。

其分别为2008年679,255,214.44元,64,495,579.25元,2009年分别为:1,047,641,514.59元,1,094,882,865.00元。

其中无形资产的增幅是最明显的。

(3)资产总额在2008和2009年相对于2007年下降。

主要原因还是因为2007年有很大数额的其他因收款。

(4)流动负债2008年相对2007年想将了66.8%,原因是2007年有3,071,329,257.43元的短期借款和295,278,068.82元的应付利息所致的。

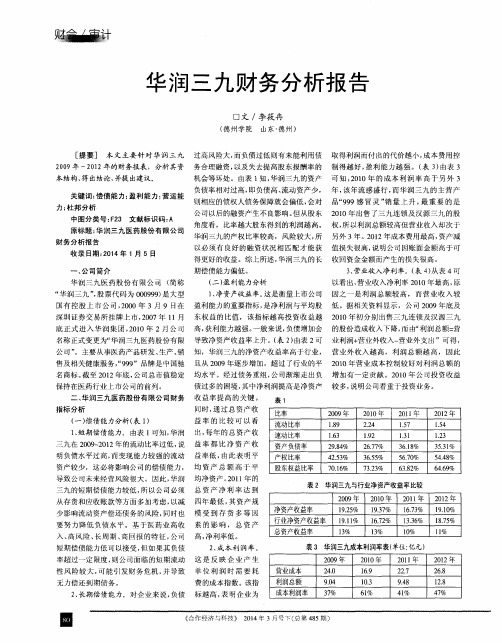

华润三九财务分析报告

流动 比率 速动 比率

1 . 8 9 1 . 6 3

2 . 2 4 1 . 9 2

1 . 5 7 1 . 3 1

1 . 5 4 1 . 2 3

每 年 的 总 资 产 收 1 、 短期偿债 能力 。由表 1 可知 , 华润 出 , 三 九在 2 0 0 9 ~ 2 0 1 2 年 的流 动 比 率过 低 , 说 益 率 都 比净 资 产 收 由 此 表 明 平 明 负债 水平 过 高 , 而 变 现 能 力 较 强 的 流 动 益 率 低 , 资产 较 少 ,这 必 将 影 响公 司 的偿 债 能力 , 均 资 产 总 额 高 于 平 2 0 1 1 年 的 导 致 公 司 未 来经 营 风 险很 大 。 因此 , 华 润 均 净 资 产 。 三 九 的 短期 偿 债 能力 较 低 , 所 以公 司 必 须 总 资 产 净 利 率 达 到 从 存 货 和 应 收账 款 等 方 面 多加 考 虑 , 以减 四年 最 低 , 其 资 产 规

1 、 净资产收益率。 这是衡量上市公司 因 之 一 是 利 润 总 额 较 高 ,而 营 业 收 入 较

国有控股 上市 公 司, 2 0 0 0年 3月 9 日在 盈 利 能 力 的重 要 指 标 , 是净 利 润 与平 均股 低 。据 相关 资料 显 示 , 公 司 2 0 0 9年 底 及 深 圳证券交易所挂牌 上市 , 2 0 0 7年 1 1月 东权益 的 比值 ,该 指标越高投 资收益越 2 0 1 0年 初 分 别 出 售 三 九 连 锁 及 汉 源 三 九 获利能力越强。 一般来说, 负 债 增 加会 的 股 份 造 成 收入 下 降 , 底 正式进 入华 润集 团 , 2 0 1 0年 2月公 司 高 , 而 由“ 利润总额= 营

三九药业论文财务分析

华润三九财务报告分析摘要:本文试图从:偿债能力、盈利能力、运营能力和发展能力4个角度分析华润三九医药股份有限公司2007年至2009年的财务状况并基于分析结论提出个人的建议。

关键字一、华润三九财务报表分析目的:华润三九财务报表分析的时间选定在2007、2008、2009三年的主要原因是这三年是跨越华润三九债务重组的三年,具有其研究的特殊性,华润三九之所以要进行重组,其原因在于经营战线过长,摊子铺得过大,导致管理分散,负债过多,最终造成经营困局,华润三九面临的困境代表了一部分大型国有企业当时面临,这种困境至今也成为困扰一部分国有企业的现实问题。

研究华润三九在债务重组前后财务数据与各种财务指标的变化,可以很好的观察债务重组这种方式是否能有效的改善公司的经营困局,对于其他同样面临经营困局的上市国有企业选择债务型重组方式具有很强的参考价值。

二、财务报表及财务比率分析(一)、偿债能力分析(1)短期偿债能力公司流动比率2007年1.33,2008年1.59,2009年1.88。

速动比率2007年0.38,2008,1.12,2009,1.53。

从以上数据看:流动比率与速动比率从2007年到2009年出于不断上升的趋势。

但流动比率没有达到行业标准,速动比率2008年和2009年超过了标准比率。

这2个指标综合说明了华润三九医药股份有限公司的短期偿债能力不断增强。

但是,华润三九的负债水平过高,而变现能力较强的流动资产并不多,这样会明显影响公司的偿债能力,公司未来的经营风险可能很大。

因此三九的短期偿债能力并不高,所以公司必须从存货和应收账款等方面多加考虑,减少影响流动资产偿还债务的风险,同时要努力降低负债水平。

对于造成三九医药短期偿债能力不高的原因,我们可以这样理解:由于中国医药业目前处于旺盛发展期,且仿制药市场占有越来越低,核心竞争力在于专利研发,所以造成医药业具有高收入、高风险、长周期、高回报的特征,所以其短期偿债能力低是可以接受的。

三九集团债务危机案例

Company

LOGO

风险类别

风险产生部门

法律与合规风险

财务部门/子公司管理层

市场风险

战略制定部门

战略与信用风险

战略制定部门/财务部门

财务风险

财务部门

Company Logo

三、在风险管理中出现的问题

收集风险管理初级信息

进行风险评估 风险管理 基本流程

制定风险管理策略

提出和实施风险管理解决方案

风险管理监督与改进

Company Logo

Company Logo

一、案例背景

三九债务危机

新扩张的项目很快就变成负资产,危及到集团流 动资金的周转。 东墙补西墙,并发展到最后抽取上市公司的巨额 资金用于维持运营。 2001年8月,中国证监会对其最核心企业三九医药 作出通报批评,披露上市公司控股股东三九集团 占用资金高达25亿元。 2003年,三九集团再陷债务危机,21家债权银行 开始集中追讨债务并纷纷起诉,“三九系”整体银行 债务高达98亿元。

三九集团债务危机案例分析

第五组

Company

LOGO

目录Βιβλιοθήκη 12 3案例背景

风险的分类与评估

风险管理中出现的问题

4

启示

Company Logo

一、案例背景

三九集团的发展之路

90年代中期,在医药领域进行相关多元化并购。 2000年后,开始大规模的非相关多元化并购。 形成了医药、汽车、食品、制酒、旅游饭店、商 业、农业和房地产八大行业。 没有关联度、缺乏整合的购并已经埋下了十分险 恶的种子。

信息收集

制定策略

监督改进

管理层级过多

过度集权

约束机制欠缺

三九集团的财务危机案例分析

摘要:内部控制,是指一个单位为了实现其经营目标,保护资产的安全完整,保证会计信息资料的正确可靠,确保经营方针的贯彻执行,保证经营活动的经济性、效率性和效果性而在单位内部采取的自我调整、约束、规划、评价和控制的一系列方法、手续与措施的总称。

但有时因为内部控制的失效,使得企业出现一系列问题。

以下是我们对于三九集团内部控制不当而引发财务危机的案例分析。

关键词:经营目标;内部控制;财务危机一、引言1. 三九集团简介:三九企业集团是以生命健康产业为主业,以医药业为中心,以中药现代化为重点的大型企业集团。

1985年赵新先教授带着自已参与研制的"三九胃泰"等三个科研成果和500万元贷款创建起南方制药厂,1998年12月以前隶属解放军总后勤部,1998年12月之后按照中央军委指示精神,从军队系统分出,直属国家经贸委领导。

经过制度创新、管理创新、技术创新已发展成为拥有总资产150亿元,下属企业100多家的以医药为主、多业经营的大型企业集团。

999最新品牌价值49.18亿元。

三九企业集团是原国务院国有资产监督管理委员会直接管理的国集团以医药为主营业务,以中药制造为核心,同时还涉及工程、房地产等领域。

国有大型中央企业。

集团组建于1991年12月,由原国家经贸委、中国人民解放军总后勤部批准成立,其前身是总后勤部所属企业深圳南方制药厂。

目前,集团拥有上市公司“三九医药”以及20多家通过GMP认证的医药生产企业,拥有近1000个中西药产品和覆盖全国的医药销售网络。

并已建成国家级企业技术中心,部分项目列入国家“863”计划,曾多次获国家及省部级技术进步奖项。

集团还培育了闻名国内外的三九品牌,全国驰名商标“999”多次被国家权威机构评为“中国最高认知率商标”。

根据北京名牌资产评估有限公司发布的2005年度中国最有价值品牌评价,“999”品牌价值为83.06亿元。

2006年1月10日,中国品牌研究院发布“中国100最具价值驰名商标”排行榜,三九商标位居药品行业第一位。

三九集团财务分析报告(3篇)

第1篇一、前言三九集团作为中国知名的大型企业集团,涉及多个行业和领域,包括医药、健康、地产、金融等。

为了全面了解三九集团的财务状况和经营成果,本报告将从公司概况、财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对三九集团的财务状况进行深入剖析。

二、公司概况三九集团成立于1991年,总部位于广东省深圳市,是一家集研发、生产、销售、服务为一体的大型企业集团。

集团下辖多个子公司,业务范围涵盖医药、健康、地产、金融等多个领域。

近年来,三九集团积极响应国家政策,加快转型升级,努力提升企业核心竞争力。

三、财务报表分析1. 资产负债表分析(1)资产总额分析截至2020年末,三九集团资产总额为XX亿元,较上年末增长XX%。

其中,流动资产占比较高,主要原因是医药、健康产业对流动资金需求较大。

(2)负债总额分析截至2020年末,三九集团负债总额为XX亿元,较上年末增长XX%。

负债结构中,短期借款和长期借款占比较高,主要原因是集团在发展过程中需要大量资金投入。

(3)所有者权益分析截至2020年末,三九集团所有者权益为XX亿元,较上年末增长XX%。

所有者权益的增长得益于集团盈利能力的提升和利润留存。

2. 利润表分析(1)营业收入分析截至2020年末,三九集团营业收入为XX亿元,较上年末增长XX%。

营业收入增长主要得益于医药、健康产业的市场需求不断扩大。

(2)营业成本分析截至2020年末,三九集团营业成本为XX亿元,较上年末增长XX%。

营业成本的增长与营业收入增长基本同步。

(3)利润总额分析截至2020年末,三九集团利润总额为XX亿元,较上年末增长XX%。

利润总额的增长主要得益于营业收入和营业成本的同步增长。

(4)净利润分析截至2020年末,三九集团净利润为XX亿元,较上年末增长XX%。

净利润的增长反映了集团经营效益的不断提高。

四、盈利能力分析1. 盈利能力指标分析(1)毛利率截至2020年末,三九集团毛利率为XX%,较上年末提高XX个百分点。

三九医药集团扩张战略失败的分析

机会 1 随着随着医疗体制的改革,连锁药店和医疗健康领域成为热门的发 展方向 2 互联网时代的到来,为企业创新销售,模式和商业模式提供了机会 3 人民生活水平不断提高,医疗健康领域有着较大的发展潜力和空间

威胁 1 国家证监会已经对公司的财务状况保持高度警惕和关注 2 国内外其他医药企业的崛起,发展势头迅猛 3 企业子公司过多,机构复杂,导致资源分散,体制臃肿,内部负担较重 4 企业形象受损后,导致信用受损,无法再从银行获得资金支持

环球市场 / 经济视野

三九医药集团扩张战略失败的分析

黄 华

重庆工商大学

摘要:中药行业应该是中国所有行业里向“全球领先”发起冲 击的最有希望的行业,因为它源于中国,在我国有着深厚的学科基 础和历史积淀,消费市场情况也较好,并有着广大的民众基础,也 曾经构建了波澜壮阔的产业集群,医药产品红遍全国,在连锁药店、 药品生产及研发、中医医疗设备、健康网站等领域取得了辉煌的业 绩。然而在企业实施了几次大规模扩张兼并的战略之后,最终走下 了神坛。在爆出高管贪污,董事长被抓等一系列事件后最终走向破 产被华润集团收购。本文通过对三九集团被收购前的三次大规模并 购活动的回顾,最后运用 SWOT 分析法分析战略失败的原因,最后 对三九扩张战略的失败进行一个总结。

作者简介: 黄华 (1989-),男,苗族,湖南怀化人,硕士研究生,单位:重庆工商大 学会计学院会计专业硕士,研究方向:企业会计。

表1

优势 1,企业品牌知名度高 2,企业产业链完整 3 企业有一些明星产品如三九胃泰 4 管理模式和运行机制相对先进

弱势 1 前两次没有体的兼并行为,削弱了三九的资本和品牌影响力 2 集团财务状况堪忧,资产负债率高达 92% 欠债规模很大 3 企业产权归属在国资委和赵新先之间划分不清晰

华润三九财务报告分析(3篇)

第1篇一、引言华润三九(集团)股份有限公司(以下简称“华润三九”或“公司”)是中国医药行业的领军企业之一,主要从事医药产品的研发、生产和销售。

本文将基于华润三九近三年的财务报告,对其财务状况、经营成果和现金流量进行分析,旨在评估公司的财务健康程度和未来发展潜力。

二、财务报表概述华润三九的财务报表主要包括资产负债表、利润表和现金流量表。

以下是对这三张报表的简要概述。

1. 资产负债表资产负债表反映了公司在一定时点的资产、负债和所有者权益状况。

华润三九的资产负债表显示,其资产总额逐年增长,主要资产包括流动资产、非流动资产和长期投资。

2. 利润表利润表展示了公司在一定时期内的收入、成本和利润情况。

华润三九的利润表显示,公司收入和净利润均呈现稳定增长趋势,表明公司经营状况良好。

3. 现金流量表现金流量表反映了公司在一定时期内的现金流入和流出情况。

华润三九的现金流量表显示,公司经营活动产生的现金流量净额持续为正,表明公司具备较强的盈利能力和现金流管理能力。

三、财务报表分析1. 资产负债表分析(1)流动资产分析华润三九的流动资产主要包括货币资金、应收账款、存货等。

分析流动资产结构,可以发现:- 货币资金占比较高,表明公司具备较强的短期偿债能力。

- 应收账款占比较低,说明公司信用风险较低。

- 存货周转率较高,表明公司存货管理效率较高。

(2)非流动资产分析华润三九的非流动资产主要包括固定资产、无形资产等。

分析非流动资产结构,可以发现:- 固定资产占比较高,表明公司投资力度较大,为未来发展奠定基础。

- 无形资产占比较低,说明公司研发投入相对较少。

2. 利润表分析(1)收入分析华润三九的收入主要来自医药产品的销售。

分析收入构成,可以发现:- 医药产品销售收入占比较高,表明公司主营业务稳定。

- 公司收入呈现稳定增长趋势,说明公司具备较强的市场竞争力。

(2)成本分析华润三九的成本主要包括原材料成本、人工成本、制造费用等。

华润三九财务分析

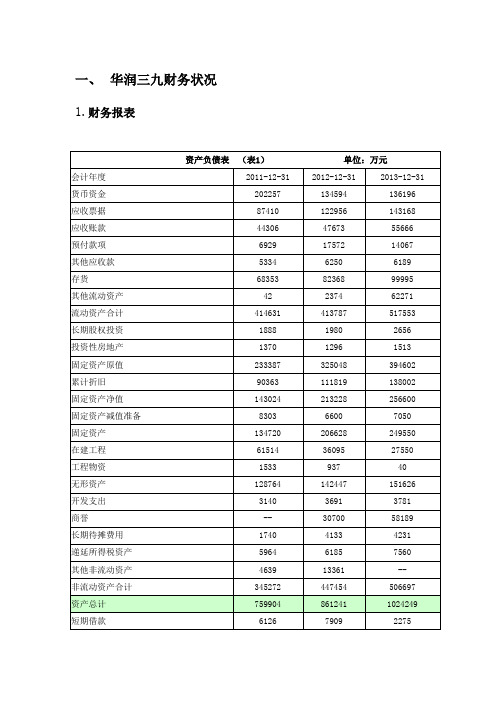

一、华润三九财务状况1.财务报表资产负债表(表1)单位:万元会计年度2011-12-31 2012-12-31 2013-12-31 货币资金202257 134594 136196 应收票据87410 122956 143168 应收账款44306 47673 55666预付款项6929 17572 14067其他应收款5334 6250 6189存货68353 82368 99995其他流动资产42 2374 62271流动资产合计414631 413787 517553 长期股权投资1888 1980 2656投资性房地产1370 1296 1513固定资产原值233387 325048 394602 累计折旧90363 111819 138002 固定资产净值143024 213228 256600 固定资产减值准备8303 6600 7050固定资产134720 206628 249550 在建工程61514 36095 27550工程物资1533 937 40无形资产128764 142447 151626 开发支出3140 3691 3781商誉-- 30700 58189长期待摊费用1740 4133 4231递延所得税资产5964 6185 7560其他非流动资产4639 13361 --非流动资产合计345272 447454 506697 资产总计759904 861241 1024249 短期借款6126 7909 2275应付票据17593 13049 25122 应付账款62854 59080 78249 预收账款18884 35993 28859 应付职工薪酬25085 31285 38762 应交税费11269 22207 24854 应付利息-- -- 1476 应付股利-- 108 --其他应付款120591 99332 100568 递延收益-- -- --一年内到期的非流动负债-- -- 1420 其他流动负债1163 -- --流动负债合计263565 268963 301586 长期借款426 2626 283 应付债券-- -- 49823 专项应付款299 1052 981 预计非流动负债-- 1095 1095 长期递延收益-- -- --递延所得税负债1798 3826 5303 其他非流动负债8759 26071 29075 非流动负债合计11282 34670 86560 负债合计274848 303633 388146 实收资本(或股本) 97890 97890 97890 资本公积120708 119351 114931 盈余公积30359 36961 42793 未分配利润206329 277641 359950 外币报表折算差额-787 -867 -681 归属于母公司股东权益合计454499 530977 614882 少数股东权益30557 26632 21221 所有者权益(或股东权益)合计485056 557608 636103 负债和所有者权益(或股东权益)总计759904 861241 1024249利润表(表2)单位:万元报告日期2011-12-31 2012-12-31 2013-12-31 营业总收入552522 689110 780160营业收入552522 689110 780160营业总成本460062 562993 639329营业成本226739 267821 308987营业税金及附加7078 9006 10760销售费用175895 219922 241021管理费用50739 66710 77988财务费用-1569 -1257 -552资产减值损失1180 790 1125投资收益224 93 348对联营企业和合营企业的投资收益77 92 -74营业利润92684 126211 141179营业外收入4205 9679 3935营业外支出2078 7612 1816非流动资产处置损失683 5470 455利润总额94811 128278 143297所得税费用13299 20169 21834净利润81513 108109 121463归属于母公司所有者的净利润76045 101408 118110被合并方在合并前实现净利润1026 -- 551少数股东损益5468 6701 3353基本每股收益0.78 1.04 1.21稀释每股收益0.78 1.04 1.212.财务四大能力分析(1)盈利能力分析项目2011-12-31 2012-12-31 2013-12-31 净资产收益率16.33% 19.45% 19.79%同行业净资产收益率均值12.01% 10.30% 5.33% 总资产报酬率11.11% 12.51% 12.53%同行业总资产报酬率均值9.23 % 8.19% 4.16% 主营业务利润率57.68% 59.83% 59.02% 成本费用率20.66% 22.82% 22.45% 每股收益(元)0.78 1.04 1.21表3净资产收益率2011--2013年每年分别为16.33%、19.45%、19.79%呈逐渐上升的趋势,且每年净资产收益率均高于同行业净资产收益率均值(2011--2013年每年分别为12.01%、10.30%、5.33%)。

三九集团的财务危机-五要素分析

三九集团的财务危机案例从1992年开始,三九企业集团在短短几年时间里,通过收购兼并企业,形成医药、汽车、食品、酒业、饭店、农业,房产等几大产业并举的格局。

但是,2004年4月14日,三九医药(000999)发出公告:因工商银行要求提前偿还3.74亿元的贷款,目前公司大股东三九药业及三九集团(三九药业是三九集团的全资公司)所持有的公司部分股权已被司法机关冻结。

至此,整个三九集团的财务危机全面爆发。

截至危机爆发之前,三九企业集团约有400多家公司,实行五级公司管理体系,其三级以下的财务管理已严重失控;三九系深圳本地债权银行贷款已从98亿升至107亿,而遍布全国的三九系子公司和控股公司的贷款和贷款担保约在60亿至70亿之间,两者合计,整个三九系贷款和贷款担保余额约为180亿元。

三九集团总裁赵新先曾在债务风波发生后对外表示,“你们(银行)都给我钱,使我头脑发热,我盲目上项目。

”集团因内部管理混乱,2003年底陷入资不抵债境地,生产经营难以为继,出现严重的信用和债务危机。

2004年7月国务院批准对三九集团实施债务重组。

涉案领导被判刑深圳市罗湖区法院近日对第十届全国政协委员、原三九企业集团总经理、党委书记赵新先等四人滥用职权一案作出一审判决,以滥用职权罪分别判处被告人赵新先有期徒刑一年零十个月;判处陈达成、荣龙章、张欣戎有期徒刑一年零七个月至一年零六个月。

用人需“疑”:建立有效的监督制度从三九集团的上级单位到赵新先本人,在用人的时候都强调“用人不疑”,很少对他们所用的人进行一定的监督与控制。

这是三九集团失败的重要原因。

内部控制五要素分析一.内部环境——重要基础内部环境是企业建立与实施有效内部控制的重要基础。

作为集团总经理,党委书记的赵新先及其他领导人却滥用职权致被判处有期徒刑一年零十个月和一年零七个月至一年零六个月不等。

领导人的不正直不合格直接影响了企业的内部环境。

集团因内部管理混乱,2003年底陷入资不抵债境地,生产经营难以为继,出现严重的信用和债务危机。

三九集团的风险

企业并购的风险一、企业并购实施前的决策风险目标企业的选择和对自身能力的评估是一个科学、理智、严密谨慎的分析过程,是企业实施并购决策的首要问题。

如果对并购的目标企业选择和自身能力评估不当或失误,就会给企业发展带来不可估量的负面影响。

企业并购实施前的风险主要有:1、并购动机不明确而产生的风险受舆论宣传的影响,只是在概略的意识到并购可能带来的利益,就非理性地产生了进行并购的盲目冲动。

这种不是从企业实际情况出发而产生的盲目并购冲动,从一开始就潜伏着导致企业并购失败的风险。

2、盲目自信夸大自我并购能力而产生的风险低价买进大量资产的动机,但却没有充分估计到自身改造这种劣势企业的能力的不足,如资金能力、技术能力、管理能力等,从而做出错误的并购选择,陷入了低成本扩张的陷阱。

二、营运风险:所谓营运风险,是指购并者在购并完成后,无法使整个企业集团产生经营协同效应、财务协同效应、市场份额效应以及实现规模经济和经验共享互补等效果,甚至整个企业集团还遭受被购并进来的新公司的业绩拖累。

1、购并行为产生的结果与初衷相违,这种营运风险导致了企业破产。

公司兼并成功与否的关键在于,购并后的新公司运作能否比购并前的老公司更有效率,事实证明,三九集团的决策失误,购并事与愿违,新公司继续亏损,以至不得不面临破产2、构造出来的新公司因规模过于庞大而产生规模不经济的问题。

三九集团在回归专业化的征途中,还筹建一家中医院集团。

“大而不当”未能给企业造成直接利益。

三、企业并购实施过程中的操作风险1、信息不对称风险所谓信息不对称风险,指的是企业在并购的过程中对收购方的了解与目标公司的股东和管理层相比可能存在严重的不对等问题给并购带来的不确定因素。

由于信息不对称和道德风险的存在,被并购企业很容易为了获得更多利益而向并购方隐瞒对自身不利的信息,甚至杜撰有利的信息。

企业作为一个多种生产要素、多种关系交织构成的综合系统,极具复杂性,并购方很难在相对短的时间内全面了解、逐一辨别真伪。

三九集团的竞争优势和劣势分析

三九集团的竞争优势和劣势分析一、三九医药上市后的资产状况1999年,三九医药(000999)终于上市。

筹集资金16.9亿元。

这一年,三九企业集团总资产达到145.48亿元,净利润2.47亿元。

可以说,这一年三九集团走到了巅峰期。

1999年上市公司年报显示:三九医药于1999年12月汇出两笔款项,总额19,000万元,分别是为两家母公司——三九企业集团和深圳三九药业有限公司偿付它们收购的两家制药企业和三家医药商业企业的预付款。

三九医药还偿付其母公司收购的雅安三九药业有限公司80%股权的应付款16,746.37万元。

此后两年间,三九医药一直充当着三九集团多元化扩张的资金“输血管”。

同时,上市公司还为母公司三九企业集团增加获得银行贷款的筹码。

由于三九医药信用评级较高,银行纷纷将三九集团及其他子公司的贷款向三九医药的控股公司——三九药业有限公司转移。

2001年7月,中国农业银行向三九集团提供31亿元人民币综合信用额度,主要用于三九药业。

在三九医药当年的招股说明书上,为规范公司治理结构,赵新先承诺在本公司股票上市后半年内,辞去深圳三九医药有限公司董事长一职。

但事实上,直到赵新先被免职,他一人身兼集团总裁和上市公司董事长的现状并没有改变。

这样的公司治理结构为三九集团挪用上市企业资金,支撑自己的多元化之路开了方便之门——截止到2001年5月31日,三九集团对三九医药的挪用款达到25亿元人民币,居然占到三九医药净资产的96%!这意味着当时作为上市公司的三九医药已成为一具空壳。

?2001年3月,史美伦走马上任证监会副主席,铁腕整治证券市场。

据统计,她上任后的9个月中,证监会出台了40多个法规条例和处罚决定;亿安科技案、中科创业案、博时基金案、银广夏案先后曝光。

有舆论将这些事件称为中国股市“空前绝后的大手笔”。

在这场监管风暴中,三九集团公司及其当家人赵新先,因挪用上市公司资金于2001年8月27日被中国证监会“公开谴责”。

内部控制与财务风险——三九集团案例分析

内部控制与财务风险———三九集团案例分析肖婷婷赵扬摘要:三九集团“病变”、德隆崩盘、中航油事件等事件,一件接着一件多元化经营的企业集团,都上演着资金短缺、集团空心化、风险控制失灵等事件,但究其根本,仍然是企业集团在多元化的发展战略下,没有高度重视其面临的财务风险的原因。

本文着重对三九集团财务失败并最终走向破产的原因进行了分析,并提出了针对性的建议———企业必须根据自身特点和市场发展的趋势,制定适合自身发展的战略发展方向,才能有效的预防在经营过程中遇到的各种风险,最终实现做大做强的目标。

关键词:多元化经营;财务风险;三九集团一、案例简介三九集团在国家政策的影响下被动转型成为外向型多元化发展的企业,作为一个以中药起家的企业,它将版图扩至到包装印刷业、西药、房地产及汽车贸易和酒店业。

随后,将核心产业由以制药产业的单独重心发展成为以制药和汽车产业并重的核心产业,并以此为基础发展到农业、大食品和旅游业。

但是急速扩张的举动并没有获得相关的品牌效应,反而使得消费者在原有制药业的认知上对于其他产业的扩张产生质疑,品牌出现稀释现象。

最重要的是三九集团的高层管理人员对于新的领域并不熟悉,由此造成资源的浪费和投资的失败。

由于三九集团扩张速度过快,导致其资金供给无法与产业扩张同步,所以不得不大量举债甚至举债过度,在负财务杠杆的作用下,三九集团的利润尽管在增加,但实际上它的盈利效率却出现下降的趋势。

三九集团的债务危机最初爆发于2001年8月,2003年时,在读心如债务危机,至此,三九集团因管理不善,恶化了三九集团公司的巨额负债问题,最终走向了破产。

二、三九集团财务风险分析文章通过对三九集团破产事件存在的问题进行分析以后认为此次事件的重点问题存在于三个方面,一是三九集团财务管理失控的问题,二是三九集团采取了错误的多元化非相关性投资扩张战略,三是集团因过度投资而引起的过度负债风险,四是三九集团的内部控制监督问题。

本文主要针对这四个方面的问题进行了具体的分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三九集团的财务危机

案例

从1992年开始,三九企业集团在短短几年时间里,通过收购兼并企业,形成医药、汽车、食品、酒业、饭店、农业,房产等几大产业并举的格局。

但是,2004年4月14日,三九医药(000999)发出公告:因工商银行要求提前偿还3.74亿元的贷款,目前公司大股东三九药业及三九集团(三九药业是三九集团的全资公司)所持有的公司部分股权已被司法机关冻结。

至此,整个三九集团的财务危机全面爆发。

截至危机爆发之前,三九企业集团约有400多家公司,实行五级公司管理体系,其三级以下的财务管理已严重失控;三九系深圳本地债权银行贷款已从98亿升至107亿,而遍布全国的三九系子公司和控股公司的贷款和贷款担保约在60亿至70亿之间,两者合计,整个三九系贷款和贷款担保余额约为180亿元。

三九集团总裁赵新先曾在债务风波发生后对外表示,“你们(银行)都给我钱,使我头脑发热,我盲目上项目。

”

集团因内部管理混乱,2003年底陷入资不抵债境地,生产经营难以为继,出现严重的信用和债务危机。

2004年7月国务院批准对三九集团实施债务重组。

涉案领导被判刑

深圳市罗湖区法院近日对第十届全国政协委员、原三九企业集团总经理、党委书记赵新先等四人滥用职权一案作出一审判决,以滥用职权罪分别判处被告人赵新先有期徒刑一年零十个月;判处陈达成、荣龙章、张欣戎有期徒刑一年零七个月至一年零六个月。

用人需“疑”:建立有效的监督制度

从三九集团的上级单位到赵新先本人,在用人的时候都强调“用人不疑”,很少对他们所用的人进行一定的监督与控制。

这是三九集团失败的重要原因。

内部控制五要素分析

一.内部环境——重要基础

内部环境是企业建立与实施有效内部控制的重要基础。

作为集团总经理,党委书记的赵新先及其他领导人却滥用职权致被判处有期徒刑一年零十个月和一年零七个月至一年零六个月不等。

领导人的不正直不合格直接影响了企业的内部环境。

集团因内部管理混乱,2003年底陷入资不抵债境地,生产经营难以为继,出现严重的信用和债务危机。

企业的信用问题也使得内部环境不够良好。

二.风险评估----重要环节

风险评估是企业建立与实施有效内部控制的重要环节。

三九集团总裁赵新先曾在债务风波发生后对外表示,“你们(银行)都给我钱,使我头脑发热,我盲目上项目。

”

任何项目的投资都存在风险,而三九集团在短短几年时间里,通过收购兼并企业,形成医药、汽车、食品、酒业、饭店、农业,房产等几大产业并举的格局。

明显缺少风险评估的环节,或者说做不够好。

三.控制活动----重要手段

控制活动是建立与实施有效内部控制的重要手段。

截至危机爆发之前,三九企业集团约有400多家公司,实行五级公司管理体系,其三级以下的财务管理已严重失控。

由此可见企业相关部门的管理相当混乱,使得企业无法形成良好的运行体制。

四.信息与沟通----重要条件

信息与沟通是建立与实施有效内部控制的重要条件。

从企业领导人盲目的投资项目可见,企业没有很好的获取相关信息并进行分析,没有避开必要的风险和错失。

五.内部监督----重要保证

内部监督是建立与实施有效内部控制的重要保证。

长期以来,中国比较注重“用人不疑,疑人不用”的思想。

在许多人看来,用人不疑是一种激励。

但是,这种观点是有缺陷的。

从委托代理理论看,每个人的价值取向不同,委托人与代理人之间的目标函数是不同的。

而用人实际上是一种授权,如果对所用的人“不疑”,意味着委托方将不对代理人进行监督与控制,那么代理人有可能会出现各种败德行为,这会损害委托人的利益的。

因此,仅仅信任是不够的,用人需“疑”,也就是说,授权的同时需要建立一套合理的监督制度。

从三九集团的上级单位到赵新先本人,在用人的时候都强调“用人不疑”,很少对他们所用的人进行一定的监督与控制。

这是三九集团失败的重要原因。