费用分析图表

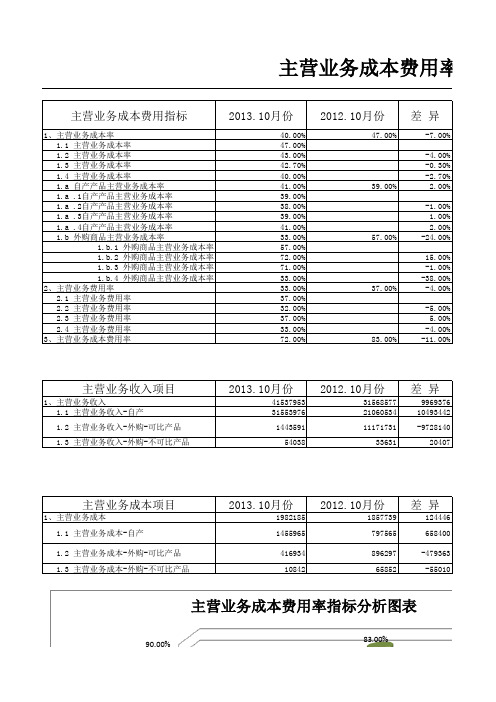

主营业务成本费用分析

896297 65852

-479363 -55010

主营业务成本费用率指标分析图表

90.00%

72.00%

83.00%

成本费用比率

90.00% 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00%

0.00% -10.00% -20.00%

1、主营业务成本率 2、主营业务费用率 3、主营业务成本费用率

务成本率

务成本率

务成本率

务成本率

2013.10月份 40.00%

47.00%

43.00%

42.70%

40.00%

2012.10月份 47.00%

差异

-7.00%

-4.00%

-0.30%

-2.70%

1.1 自产产品主营业务成本率分析图表

45.00% 40.00%

41.0309%.00%

39.00%

38.00%

50.00% 40.00%

47.00% 40.00%

47.00%

43.00%

42.70%

40.00%

成

30.00%

本

20.00%

比

10.00%

率

0.00%

-0.30%

-2.70%

-4.00%

-10.00%

-7.00%

1、主营业务 1.1 主营业

1.2 主营业

1.3 主营业

1.4 主营业 名 称

成本率

1455965 797565 658400

1.2 主营业务成 本-外购-可比产

品 416934

896297

-479363

名

星级酒店财务管理财务分析表ppt模板

400万

酒店总收入分析图

350万

300万 250万 200万 150万 100万 50万

0万

344.57万

259.56万

5

256.68万

月

份 4

月

份

去

年

同

期

总收入

11.12万 8.65万 8.28万

日均

总收入 5月 4月 85.01万

5月 去年 87.87万

--------------------------------

利 5月 去年 + 2.01%

5月份 4月份 去年同期

一、酒店损益分析>费用分析

100万

90万 /通用格式

/通用格式

80万

费用环比分析图

70万

60万 50万

/通用/通格/通用式用格/格通式式用格式

40万 30万

/通用/通格用式格式

20万 10万 0万

/通用/通格用/式通格用/通式格用/通式格用/通式格用式/通格用式/通格用/通式格用/通式格用/通式格用/式通格用/通式格用/通式格用/通式格用/通式格用/通式格用/式通格用/通式格/用通式格用/通式格/用通式格用/通式格用式/通格用式格式

0.00

低值易耗品摊销

19034.46

2.41%

20273.23

-1238.77

折旧费

98547.91

12.49%

98547.91

0.00

其他

4800.00

0.61%

0.00

4800.00

财务费用

7464.72

0.95%

10157.45

-2692.73

成本费用分析图制作步骤:(准备好数据表)

成本费用分析图制作步骤:(准备好数据表)(1)任意选择一个空白单元格,选择“插入→图表→自定义类型→平滑直线图”(2)在“图表源数据”步骤,选择“系列”选项卡,添加系列“预算成本”、“实际成本”和“辅助列”。

(设置完后,不要设置“图表选项”,直接点击【完成】按扭)“预算成本”系列:在“名称”输入框中输入“=成本费用分析!$C$3”,在“值”框中输入“=成分费用分析!$C$4:$C$15”,即分别输入预算成本列中的标题和数据;在“分类轴标志”框中输入“=成本费用分析!$B$4:$B$15”,即部门列内容。

“实际成本”系列:在“名称”输入框中输入“=成本费用分析!$D$3”,在“值”框中输入“=成分费用分析!$D$4:$D$15”,即分别输入实际成本列中的标题和数据;在“分类轴标志”框中输入“=成本费用分析!$B$4:$B$15”。

“辅助列”系列:在“名称”输入框中输入“=成本费用分析!$F$3”,在“值”框中输入“=成分费用分析!$F$4:$F$15”,即分别输入辅助列中的标题和数据;在“分类轴标志”框中输入“=成本费用分析!$B$4:$B$15”。

(3)设置系列“辅助列”的格式。

选择“辅助列”直线图,单击鼠标右键,选择“数据系列格式”快捷命令,设置如下:在图案选项卡“线形”和“数据”标记均设为“无”;坐标轴系列绘制在次坐标轴;数据标志选择“类别名称”。

(4)设置系列“辅助列”次分类轴标志。

单击图表区,单击鼠标右键,选择“源数据”,在系列“辅助列”次分类轴标志框输入““=成本费用分析!$E$4:$E$15”,即“成分差异”列内容。

(5)设置主、次数值轴的坐标轴。

分别选择主、次数值轴,右键单击选择“坐标轴格式”,设置,最小值固定为0,最大值固定为60000。

设置完后,选择次数值轴将其删除(选中按“Delete”键即可)。

(6)添加高低连线。

选择“预算成本”或“实际成本“直线图,右键单击选择“数据系列格式→选项→高低点连线”,右键点击连线可以进行连线格式设置,比如将线条设置为虚线。

三项费用预算及分析财务报表excel图表模板

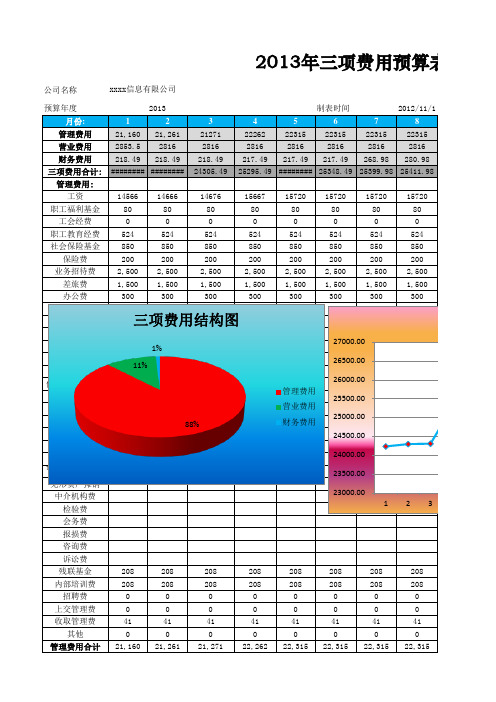

公司名称月份:12345678管理费用21,16021,261212712226222315223152231522315营业费用2853.52816281628162816281628162816财务费用218.49218.49218.49217.49217.49217.49268.98280.98三项费用合计:################24305.4925295.49########25348.4925399.9825411.98管理费用:工资1456614666146761566715720157201572015720职工福利基金8080808080808080工会经费00000000职工教育经费524524524524524524524524社会保险基金850850850850850850850850保险费200200200200200200200200业务招待费2,5002,5002,5002,5002,5002,5002,5002,500差旅费1,5001,5001,5001,5001,5001,5001,5001,500办公费300300300300300300300300通讯费小车费税金租赁费资产占用费修理费低值易耗品摊销8080808080808080折旧费7575757575757575排污费董事会会费研究与开发费存货盘盈盘亏提取坏帐准备2021212121212121提取存货跌价准备88888888无形资产摊销中介机构费检验费会务费报损费咨询费诉讼费残联基金208208208208208208208208内部培训费208208208208208208208208招聘费00000000上交管理费00000000收取管理费4141414141414141其他00000000管理费用合计21,16021,26121,27122,26222,31522,31522,31522,3152013年三项费用预算表xxxx信息有限公司23000.0023500.00 24000.00 24500.00 25000.00 25500.00 26000.00 26500.00 27000.00 123 88%11%1%三项费用结构图管理费用 营业费用 财务费用算表。

年度培训费用比较分析图表模板(含各月度同比分析)

月份

2015年2016年同比增长率本年度各月排序一月

44.0039.00-11.36%12二月33.0044.0033.33%9年度员工流失率比较分析图表

年度培训费用比较分析图表模板(含各月度同比分析)

人力资源管理实用工具——培训与开发——年度培训总结与分析

说明:本表格主要用于统计和分析企业本年度与上年度培训费用投入情况,具体包括每个月的培训成本费用数据、同比分析、年度比较分析。

(后面的两个表格为基础数据表格,填入一些基础数据可得出你想要的关键指标数据,此模板也可以用于表格中其它关键数据年度比较分析,但需要替换一下分析对象对应的表格数据即可。

颜色标注部分无需录入数据)

年度每月对比分析

本年度数据0.00

10.00

20.00 30.00

40.00

50.00

60.00

70.00

80.00

一月 二月 三月 四月 五月 六月 七月 八月 九月 十月 十一月 十二月

2015年 2016年

40.00 60.00 80.00

2016年

四月1845563142四月26275631五月2042327139五月28423261六月1823615035六月30233150七月1841528341七月32415234八月40158612375八月34558683九月2423422239九月36232247十月1025413126十月38284350十一月1232512227十一月40323194十二月1645135135十二月42451351年度统计234384553365421481年度统计372404848355626

版权所有:

北京未名潮管理顾问有

限公司。

费用分析图表

2006年度

合计

1,943.71

2,885.50

8,453.87

250.31

3,591.26

2,609.02

8,425.82

8,116.79

2,046.58

42,578.62

9,000.00 8,000.00

8,453.87

交际应酬费

8,425.82

8,116.79

7,000.00

6,000.00

5,000.00 4,000.00 3,000.00 2,000.00

2004年度

3,119.45 2,742.00 4,798.19 6,620.25 1,878.83 6,704.03 9,769.11 4,742.28 7,261.81 9,668.94 1,087.94 9,186.75 9,604.45 5,236.78 3,226.50 6,946.06 3,146.76 9,650.28 4,141.20 9,667.22 8,872.21 3,024.11 6,177.96 6,244.96 516.54 8,425.82 7,994.97 5,266.59 5,978.00 5,583.75 2,496.38 7,112.31 9,726.43 5,339.31 7,990.87 3,451.71 8,742.80 1,475.46 5,774.58 229,393.56

2003年度

8,315.19 2,025.10 3,302.35 3,742.62 5,568.77 6,819.14 9,619.32 8,294.73 3,344.04 1,254.56 1,553.75 4,175.69 124.02 7,964.33 7,187.86 5,657.82 8,433.20 8,931.03 1,282.28 2,910.09 7,948.44 3,751.00 723.60 1,880.49 5,958.80 2,609.02 8,847.74 1,258.38 5,902.06 9,093.59 3,608.28 6,312.01 8,264.81 8,980.41 8,760.48 6,180.03 2,830.78 6,471.34 4,620.54 204,507.69

成本分析三法(挣值)-横道图图表曲线

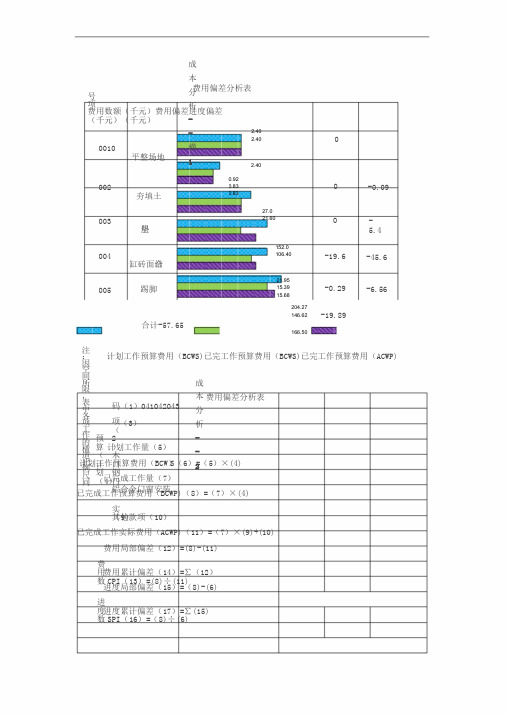

成本分析--横1费用偏差分析表 号项费用数额(千元)费用偏差进度偏差 (千元)(千元)2.402.400010平整场地2.400.92 002夯填土0.83 0.83-0.09 27.0003垫层 21.600 -5.4 152.0004缸砖面结合106.40-19.6-45.6 21.95005踢脚15.39 15.68-0.29-6.56204.27 146.62-19.89合计-57.65166.50注:因空间所限,表中各项工作的横道比例尺同 计划工作预算费用(BCWS)已完工作预算费用(BCWS)已完工作预算费用(ACWP) 成本分析--2 费用偏差分析表 码(1)041042043 项(2)木门钢门铝合金门窗安装 (3) 预算(计划(4) 计划工作量(5) 计划工作预算费用(BCW )S (6)=(5)×(4) 已完成工作量(7) 已完成工作预算费用(BCWP)(8)=(7)×(4) 实(9) 其他款项(10)已完成工作实际费用(ACWP)(11)=(7)×(9)+(10)费用局部偏差(12)=(8)-(11) 费用数CPI (13)=(8)÷(11)费用累计偏差(14)=∑(12) 进度局部偏差(15)=(8)-(6) 进度数SPI (16)=(8)÷(6)进度累计偏差(17)=∑(15)成本分析—曲线法3在项目实施过程中,以上三个参数可以形成三条曲线,即计划工作时间预算费用(BCWS),已完工作预算费用(BCWP、)已完工作实际费用(ACWP)曲线,如下图所示100%ACVEAC检测时间BAC预测金额或ACWP BCWSΔH预测完成百SVCV完工时分间比BCWP计划完工时间日历时间赢得值法评价曲线用曲线法表明该项施工任务在第三个月末时,其费用及进度的偏差情况见下图。

用曲线法分析时,由于假定各项工作均是等速进行,故所绘曲线呈直线形。

费用(千元)CV--费用累计偏差SV--进度累计偏差250 200 98.91-=VC56.75-=VS150AC100B50时间(月)123注;A-计划工作预算费用;B-已完工作预算费用;C-已完工作实际费用。

人力资源用工成本分析(自动生成图表)

说明:人力资源投入产出比,即人力资源费用率。计算公式为:人力成本总额÷销售收入总 额×100%。本表格用于分析企业内部不同部门(尤指平行部门,例如事业部)的人力资源 投入产出比情况。(含自动计算公式及分析结果图表)

不同部门人力资源费用率(投入产出比)

34.55%

57.89%

年度人均成本

入产出比)

20

200000

10000.00

1000000

20.00%

25

250000

10000.00

800000

31.25%

20

300000

15000.00

600000

50.00%

18

170000

9444.44

520000

32.69%

19

220000

11578.95

380000

57.89%

102

1140000

11176.47

3300000

34.55%

32.69%

31.25%

50.00%

年度人力资源费用率 (投入产出比)

20.00%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00%

部门 营销部/事业部1 营销部/事业部2 营销部/事业部3 营销部/事业部4 营销部/事业部5

合计

人数

年度人力成本 (元)

留学费用图表分析报告

留学费用图表分析报告根据所提供的图表数据,我们可以看出留学费用在过去的几年里呈现了稳步增长的趋势。

以下是对这些数据的详细分析和解释。

首先,图表显示了三个不同国家的留学费用,包括美国、英国和澳大利亚。

在过去的五年里,这些国家的留学费用都有所增加,但增幅和趋势相对不同。

对于美国来说,留学费用在2015年至2019年期间总体上增长了约20%。

然而,增长的幅度在这个时间段内有所变化。

在2015年和2016年,留学费用增长了约5%,而在2017年和2018年,增长幅度达到了约8%,而2019年增长放缓至2%左右。

英国的情况与美国相似,留学费用在这个时间段内也增加了约20%。

然而,与美国不同的是,英国的留学费用增长幅度在2015年到2016年之间较小,约为2%。

然后,在2017年到2018年期间,增长幅度为5%,在2019年增长到了约8%。

澳大利亚的情况相对较为稳定,留学费用的增长幅度在过去五年的变化不大,约为4%至5%,总体上增长了约20%。

从这些数据可以看出,这三个国家的留学费用都有所增长,但每个国家的增长幅度和趋势略有不同。

这一增长很可能是由于多种因素的综合影响,包括汇率变化、教育成本增加和通胀等。

需要注意的是,这些数据仅涵盖了留学费用,不包括其他费用,如生活费、书本费和旅行费等。

因此,这些数字只是留学费用的一个方面,不应作为评估留学成本的唯一标准。

总结起来,根据所提供的数据,美国、英国和澳大利亚的留学费用呈现了稳步增长的趋势。

尽管增长幅度和趋势有所不同,但都在20%左右。

这表明留学费用在过去的几年里显著增加,可能受到汇率变化、教育成本增加和通胀等因素的影响。

年度各部门薪酬费用比较分析图表

25.56%

8.33% 27.78%

人资部 营销部 生产部 研发部 采购部 行政部

营销部 25.00 50.00 100.00% 27.78% 2

各部门增长率

年度对比

生产部 20.00 46.00 130.00% 25.56% 1 140.00%

增长率

130.00%

120.00%

研发部 12.00 15.00 25.00% 8.33%

0.00

19.0020.00 总经办

15.0017.00 财务部

12.0015.00 人资部

年度各部门薪酬费用比较分析图表

部门

2015年

2016年

增长率

本年度 增长率 占比 排序

总经办 19.00 20.00 5.26% 11.11% 8

年度各部门对比分析

50.00

46.00

25.00

20.00

12.0015.00

4

100.00%

80.00%

采购部 8.00 9.00 12.50% 5.00% 7

60.00%

100.00%

2016年

60.00%55.17%

行政部 5.00 8.00 60.00% 4.44% 3

40.00% 20.00%

0.00%

25.00% 13.33% 5.26%

25.00% 12.50%

2015年

年度统计

180.00

116.00

年度统计 116.00 180.00 55.17% 100.00%

0.00 50.00 100.00 150.00 200.00

版权所有: 北京未名潮管理顾问有限公司

版权所有:北京未名潮管理顾问有限公司

Excel费用计划差异分析教程和实例

*本月费用实际数变动查询

C2:N2区域。 将查询费用发生的列数和单元格G1的值建立关联。 C2=IF(C3="","",C3+$G$1-1)

在第3行中返回的是销售部费用所在列数,而在G1中销售部的值为1,所 以这里以销售部的列数为参照,用“C3+$G$1-1”得出所选部门的列数,如

(1)建立月份下拉列表 选取G2单元格,执行【数据】/【有效性】命令,打开【数据有效性】 对话框,在【允许】下拉列表中选取“序列”,然后在【来源】框中输入: “1,2,3,4,5,6,7,8,9,10,11,12”,如 所示。

图44 设置日期下拉列表

*费用实际计划对比表自动生成

(2)设置日期格式 通过数据有效性设置,可以让数字显示为日期格式,在下拉列表中可以 选取1至12的月份数。

所示,

图46 设置本月发生数公式

*费用实际计划对比表自动生成

B7=INDIRECT("费用实际数!"&ADDRESS(MATCH($A7,费用实际 数!$B:$B,0),$G$2*3))

$G$2*3:是取得指定月份“销售”在费用实际数的列数。由费用实际数 的特点可以看出,销售的列数是月份乘以3,如图47所示,由于当前选取的 月份为2月,所以 “$G$2*3”结果为6,即在费用实际数工作表中,2月的销 售所在的位置为第6列。

图30 费用实际数变动查询

*本月费用实际数变动查询

(1)“开始月份”和“结束月份”下拉列表设置。 开始月份和结束月份的下拉列表设置相同,都是使用数据有效性功能设 置的。 选取C1和E1单元格,执行【数据】/【有效性】命令,打开【数据有效 性】对话框,在【允许】的下拉列表中选取“序列”,在【来源】文本框中 输入“1,2,3,4,5,6,7,8,9,10,11,12”,如 所示。

月度成本分析

区域

本月用量

2669 / / /

差值

205 / / /

11160

90 240 4410 3510 13260

12000

90 120 3090 3720 12000

餐饮二层

餐饮咖啡厅

210

-1260

/

/

/

/

/

/

分析:

• 本月餐饮经营业绩与上月相比上升7.62万元,用电下降1650度 主要; 天然气上升205立方;从数据上可以看出3月份餐饮咖啡厅的整体用电 量有所下降,中厨房用电量有所上升,与营业额上升有直接关系。

项

目 区 域

水世界1号泵房 康 乐 部 水世界2号泵房 水世界3号泵房 水世界贵宾包房 水世界男女宾大堂 水世界空调

上月用量

本月用量

差值

-2240 -3040 2520 -870 -390 0

9120

3920 2160 5310

6880

880 4680 4440

2430 80

2040 80

本月康乐部电能耗下降了4020度主要原因:水世界整体用电量比上个月 下降较多从区域上可以看出主要在2#泵房负责室内的给排水水泵用电量 有所下降,3#泵房较上个月有所上升,二层豪包和水世界内的空调盘管 用电量都有所上升。

酒店能源分析

2015年3月份

设备部

Part 1 Part 2 Part 3 Part 4 Part 5 Part 6 Part 7 Part 8

3月份总能耗分析 与上月能耗对比分析 与上月能耗、营业额对比 分析 与上月各能耗对比分析

目

录

CONTENTS

各营业部门能耗分析

企业成本分析图表模版

直接材料 其中:原材料 燃料及动力 直接人工 制造费用

生产费用合计 加:在产品期初余额 减:在产品期末余额

产品生产成本合计 产品总成本

*按本月的实际统计数据 来计算

成本分析表

时间: 上年实际 12500.00 12500.00 8500.00 25000.00 12050.00 58050.00 18920.00 10000.00 66970.00 66970.00

燃料及动力

2500.00 2000.00 1500.00 1000.00

500.00 0.00

数据来源:财务处

本月实际

企业五大成

本月直接材料和原料 次是制作费用,燃料

直接材料 直接人工

2500.00

2000.00

1500.00

1000.00

500.00

0.00 数据来接材料和原料占据最多的成本,其次是直接的人工成本,再 次是制作费用,燃料及动力为最小。

直接材料 直接人工

其中:原材料 制造费用

2021年11月27日 本月实际 2000.00 2000.00 320.00 1230.00 560.00 4110.00 1050.00 800.00 4360.00 4360.00

单位:元 本年累计实际

18540.00 18540.00 4560.00 20000.00 15000.00 58100.00 23000.00 8900.00 72200.00 72200.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项

目

97年10至12月

1998年度 75,531.99

1999年度 73,122.80

2000年度 92,522.25

200.08

2003年度 61,943.04

2004年度 58,420.29

1997年1月至2006年12月费用汇总表

编制单位:xxxxx有限责任公司(汇 项 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 目 运杂费 保管费 燃料费 广告宣传费 邮电费 水电费 差旅费 洗涤费 物料消耗 折旧费 修理费 低值易耗品摊销 工资 福利费 工会经费 职工教育费 劳动保护费 办公费 劳动保险费 待业保险费 租赁费 房产税 土地使用税 印花税 车船使用费 交际应酬费 坏账损失 行管费 其他费用 保险费 利息 契税 手续费 存货盘亏和毁损 住房公积金 开办费摊销 XX 水利基金 上级管理费 合 计 1997年度 79,012.55 55,666.53 82,819.24 68,047.72 56,925.00 57,678.31 68,992.31 67,968.98 63,883.75 71,900.28 69,241.32 66,762.57 72,857.70 66,289.05 74,669.03 69,678.63 67,668.68 49,858.88 61,667.02 72,977.03 65,596.55 64,259.92 67,032.86 51,739.01 61,882.42 87,621.37 55,664.77 89,560.29 68,137.65 67,205.03 61,427.93 73,290.86 47,677.94 89,624.46 63,217.17 51,300.48 85,882.77 55,639.42 8,231.84 2,559,557.34 总) 1998年度 57,510.43 65,671.54 48,890.51 56,433.16 65,205.85 57,339.46 67,934.39 71,194.22 69,735.54 67,328.66 59,195.23 58,298.72 89,528.16 73,708.04 86,487.60 79,208.00 55,388.41 57,106.18 73,409.76 71,657.29 72,080.31 55,908.16 56,011.65 68,983.39 52,418.78 75,531.99 59,223.16 72,650.89 67,509.75 76,184.16 60,123.19 82,160.07 76,772.07 56,459.56 84,210.48 47,249.42 67,894.81 57,925.71 1,935.53 2,522,464.22 1999年度 49,148.47 62,835.70 55,565.36 68,313.32 79,816.87 47,851.71 43,539.83 61,008.97 62,211.18 68,673.14 69,622.14 39,591.63 77,702.95 63,539.21 52,929.95 50,378.32 66,718.83 69,417.45 67,044.50 57,243.42 47,912.73 56,120.03 80,852.70 60,122.39 62,609.28 73,122.80 47,433.11 55,253.60 53,185.13 74,828.04 72,229.85 75,782.57 60,965.36 76,263.80 67,220.35 59,637.46 79,187.49 67,028.03 5,658.22 2,388,565.90 2000年度 80,877.48 74,880.93 75,982.39 69,044.05 68,156.02 53,664.36 77,234.12 76,358.68 65,866.67 67,133.12 65,512.11 61,060.10 49,106.87 71,529.58 59,869.35 72,257.08 64,066.46 50,522.03 69,055.68 56,364.12 63,167.11 62,874.27 46,721.85 80,548.55 62,076.32 92,522.25 52,436.87 63,163.84 49,922.06 55,159.66 66,594.48 86,835.61 64,687.57 62,545.52 81,796.45 76,716.56 70,712.24 67,697.68 1,261.49 2,535,981.59 2001年度 65,372.97 71,704.78 64,022.80 50,947.61 67,337.56 67,714.88 71,312.06 50,678.18 59,659.40 59,277.55 70,192.88 49,737.63 75,234.84 59,644.01 64,623.39 76,522.89 51,721.80 59,876.65 59,311.44 53,166.89 59,314.17 56,492.77 68,161.86 75,140.43 80,198.97 71,983.68 61,865.98 69,158.49 75,615.79 48,696.75 64,244.34 63,567.28 74,642.53 80,021.64 78,740.87 62,264.04 45,480.79 67,736.28 8,675.44 2,460,062.28 2002年度 57,494.18 63,344.47 57,949.39 68,803.71 58,283.51 70,576.05 48,423.24 79,114.65 64,758.62 64,180.58 65,678.68 58,555.22 58,058.96 64,870.21 69,448.14 66,904.15 73,837.69 77,050.13 72,735.56 59,793.31 52,185.80 77,742.90 69,280.72 68,803.44 50,883.09 68,407.08 72,649.37 53,657.90 51,625.21 71,931.38 68,311.66 70,942.49 55,318.39 87,398.82 42,267.60 57,696.13 62,394.41 69,599.21 7,198.28 2,458,154.35 2003年度 64,601.98 79,791.60 55,219.31 70,974.39 63,649.88 80,515.66 69,308.28 55,688.91 73,137.35 71,997.80 61,603.69 68,566.45 68,242.32 73,883.98 54,057.36 59,956.88 66,517.28 69,907.99 69,548.67 75,299.40 53,319.18 75,581.88 82,315.11 79,333.94 76,167.42 61,943.04 89,013.12 74,824.74 57,334.43 87,356.30 53,110.65 48,790.43 72,903.28 62,216.86 60,780.66 85,231.94 66,583.17 86,263.17 5,366.89 2,630,905.42 2004年度 67,257.42 66,710.01 77,263.18 58,781.51 69,724.32 67,558.27 77,448.36 81,775.79 61,445.16 60,119.28 63,845.34 63,829.26 53,810.93 53,595.68 63,686.87 65,697.67 51,337.03 63,167.22 76,702.98 80,478.71 41,085.98 55,833.88 52,625.11 67,504.96 61,780.66 58,420.29 63,129.97 70,169.20 70,557.06 95,569.67 69,287.26 64,821.32 68,683.87 53,189.44 4,036.94 6,046.20 4,761.00 56,849.97 1,110.48 2,289,698.25 2005年度 71,031.80 79,216.90 64,265.17 79,786.81 70,789.56 52,321.83 69,920.69 76,019.44 65,621.19 85,494.13 55,732.82 80,688.58 58,143.32 66,037.52 71,120.62 55,257.66 89,579.86 73,251.37 73,021.60 55,260.81 67,655.13 76,527.89 72,295.42 73,423.45 52,488.17 84,057.91 67,019.53 70,873.05 60,987.63 57,472.22 53,397.30 51,789.05 66,700.66 56,014.42 77,302.73 60,055.34 58,624.62 77,856.81 8,849.93 2,585,952.94 2006年度 63,598.29 53,723.72 60,756.48 82,898.47 76,327.45 57,537.65 71,020.24 73,519.83 75,664.34 78,727.49 41,827.49 61,772.43 48,083.49 69,593.53 58,777.07 70,106.34 60,791.13 63,879.38 68,764.47 87,080.52 57,611.29 77,643.85 75,466.84 52,116.25 62,668.44 59,837.73 60,302.99 71,333.32 58,406.55 59,422.50 71,241.09 73,872.57 54,721.27 75,187.04 49,835.07 64,314.81 64,474.41 76,587.28 1,103.52 2,490,596.64 单位:元 合 计 655,905.56 673,546.17 642,733.82 674,030.76 676,216.04 612,758.18 665,133.51 693,327.63 661,983.19 694,832.04 622,451.70 608,862.60 650,769.53 662,690.81 655,669.38 665,967.61 647,627.15 634,037.28 691,261.70 669,321.50 579,928.25 658,985.55 670,764.12 677,715.81 623,173.55 733,448.13 628,738.87 690,645.33 613,281.25 693,825.72 639,967.75 691,852.27 643,072.94 698,921.57 609,408.33 570,512.40 605,995.72 683,183.56 49,391.62 24,921,938.91