韶钢松山:2009年年度审计报告 2010-03-27

2020年(财务管理报告)钢铁场财务分析报告

(财务管理报告)钢铁场财务分析报告韶钢松山财务分析http://.cn/2005年5月目录一、公司概况1二、行业分析1(一)2004年国内钢铁市场回顾与展望1(二)国内钢铁行业上市公司分析3三、公司财务状况分析4(一)盈利能力分析4(二)资产管理效率分析6(三)成长性分析7(四)现金流量分析8(五)偿债能力分析10(六)市盈率和市净率12四、解读财务报表13(一)主营业务成本大幅上升——收益能力下降13(二)每股收益较高,但很大部分来自非经常性项目13(三)产品结构亟待调整——国家出台多项政策,调整钢铁行业15 (四)增加巨额负债——其中以短期借款为主16五、结论17一、公司概况公司成立于1989年9月11日,于1997年3月18日经广东省人民政府粤办函[1997]第117号文批准、由广东省韶关钢铁集团有限公司独家发起、采取募集方式设立的股份有限公司。

公司于1997年4月29日办理工商注册登记正式成立,注册号23112934-6,注册资本为人民币32,000万元,其中,国有法人股24,000万元,社会公众股8,000万元。

主表1韶钢松山概况二、行业分析(一)2004年国内钢铁市场回顾与展望1、国内钢铁产量、消费量大幅度增加,消费增长速度高于产量增长速度2004年以来,我国国民经济保持良好的发展态势,1至9月国内生产总值93144亿元,同比增长9.5%。

当前,国家宏观调控正在向预期的方向发展,并且取得了明显的成效。

在国家宏观调控政策措施的作用下,全国钢铁行业的运行情况良好,运行的质量和效益均有提高。

2、2004年国内钢铁产品价格总体高位运行,平均综合价格指数明显高于2003年2004年以来,国内钢铁价格指数总体上在高位运行,虽然04年4、5月份,受国家宏观调控影响,钢铁价格曾大幅下跌,但是由于国内钢铁供给小于需求的基本态势没有改变,因此,钢铁价格很快又回升走高。

整体上来说,2004年国内钢铁产品平均价格明显高于2003年国内钢铁产品平均价格(2003年底的钢铁价格是2003年国内钢铁价格的顶点)。

中注协发布2009年报审计情况快报(第十一期)

中注协发布2009年报审计情况快报(第十一期)2010年4月2日,中注协发布2009年报审计情况快报(第十一期),全文如下:3月27日—4月2日,沪深两市共有305家上市公司披露了2009年年度报告(详见附表1)。

其中,沪市167家,深市主板54家,深市中小企业板68家,深市创业板16家。

从审计意见类型看,297家上市公司被出具了无保留意见的审计报告,6家上市公司(ST天宏、ST筑信、自仪股份、ST洛玻、中电广通和*ST中钨)被出具了带强调事项段的无保留意见审计报告,2家上市公司(ST 源发和赛格三星)被出具了无法表示意见的审计报告。

在被出具带强调事项段无保留意见审计报告的6家上市公司中,4家是因为持续经营能力存在重大不确定性,1家是因为未决诉讼事项存在重大不确定性,1家是因为与重要关联方在人员和机构等方面未完全分开且持续经营能力存在重大不确定性:(1)ST天宏主业持续亏损,2009 年度经营亏损4,692.14 万元,净利润-2,573.41 万元。

其中:归属于母公司所有者的净利润-2,632.79 万元,扣除非经常性损益后归属于母公司所有者的净利润-4,500.64 万元。

ST天宏持续经营能力存在不确定性;(2)截至2009年12月31日,ST筑信账面未分配利润为巨额负值,大部分主要经营性资产(包括房产、土地等)已被抵押、查封。

此外,ST筑信未完全执行与部分银行达成的债务重组协议,存在一定金额的逾期贷款,与个别银行的债务尚待重组。

ST筑信持续经营能力具有不确定性;(3)截至2009年12月31日,自仪股份累计亏损约4.87 亿元,尚未偿还的银行借款及利息约5.59亿元,自仪股份持续经营能力存在重大不确定性;(4)截至2009年12月31日,ST洛玻及其子公司累计未弥补亏损1,414,213,763.32元,流动负债超过流动资产881,188,055.56元,ST洛玻持续经营能力存在重大不确定性;(5)2003年12月,中电广通与中国有线电视网络有限公司签订价值30,964.05万元的设备供货合同。

韶钢松山:第五届董事会第二次会议决议公告 2010-03-27

证券代码:000717证券简称:韶钢松山 公告编号:临2010-2广东韶钢松山股份有限公司第五届董事会第二次会议决议公告本公司及董事会全体成员保证公告内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

一、会议通知情况本公司董事会于2009年3月16日向全体董事、监事及高级管理人员以专人送达、电子邮件或传真方式发出了会议通知及相关材料。

二、会议召开的时间、地点、方式广东韶钢松山股份有限公司第五届董事会第二次会议于2010年3月26日在韶钢办公楼北楼五楼中型会议室召开。

三、董事出席会议情况应到董事11名,实到董事11名。

董事长余子权先生主持会议。

公司监事和高级管理人员列席了会议。

会议的召集、召开符合有关法律、法规和公司章程的规定。

四、会议决议经会议逐项审议并表决,作出如下决议:(一)以11票同意,0票反对,0票弃权,审议通过《2009年度董事会工作报告》。

该报告将提交公司2009年度股东大会审议。

(二)以11票同意,0票反对,0票弃权,审议通过《2009年度总经理工作报告》。

该报告将提交公司2009年度股东大会审议。

(三)以11票同意,0票反对,0票弃权,审议通过《2009年度财务决算报告》。

该报告将提交公司2009年度股东大会审议。

(四)以11票同意,0票反对,0票弃权,审议通过2009年度报告正本及摘要。

该报告及摘要将提交公司2009年度股东大会审议。

(五)以11票同意,0票反对,0票弃权,审议通过《2009年度内部控制自我评价报告》。

(六)以11票同意,0票反对,0票弃权,审议通过《2009年度社会责任报告》。

(七)以11票同意,0票反对,0票弃权,审议通过《股东大会议事规则(修订)》。

该规则将提交公司2009年度股东大会审议。

(八)以11票同意,0票反对,0票弃权,审议通过《董事会议事规则(修订)》。

该规则将提交公司2009年度股东大会审议。

(九)以11票同意,0票反对,0票弃权,审议通过《2009年度利润分配预案》。

韶钢松山:2010年第一次临时股东大会决议公告 2010-12-09

证券代码:000717 证券简称:韶钢松山编号:临2010-18广东韶钢松山股份有限公司2010年第一次临时股东大会决议公告特别提示:本次股东大会没有否决、增加、变更的议案。

一、会议召开和出席情况(一)会议召开情况1、会议时间:2010年12月8日(星期三)14:102、会议地点:广东省韶关市曲江韶钢松山办公楼北楼五楼中型会议室3、会议方式:现场投票4、会议召集人:公司第五届董事会5、会议主持人:董事、总经理:刘意先生(董事长余子权先生因工作原因不能出席本次股东大会,受半数以上董事委托,由董事、总经理刘意先生主持本次股东大会。

)(二)会议出席情况出席本次会议的股东及股东授权代表 7 人,代表股份60,641.43 万股,占公司有表决权股份总数的36.32 %,公司董事、监事及高级管理人员出席了本次会议,北京市大成(广州)律师事务所郭锦凯、倪洁云律师见证了本次大会。

会议的召集、召开符合《公司法》、《股票上市规则》及本公司章程的规定。

二、提案审议情况会议审议通过了《关于续聘财务审计机构的议案》。

鉴于广东正中珠江会计师事务所在公司2009年度审计工作中表现出较强的执业能力及勤勉、尽责的工作精神。

根据广东正中珠江会计师事务所的工作情况,并征得本公司独立董事的同意,公司拟续聘广东正中珠江会计师事务所为本公司2010年度的财务审计机构,年度财务报告审计费用为70万元。

表决情况:同意 60,641.43 万股,占出席会议股东所持表决权的100 %;反对 0 股,占出席会议股东所持表决权的 0 %;弃权 0 股,占出席会议股东所持表决权的 0 %。

表决结果:三、律师出具的法律意见(一)律师事务所名称:北京市大成(广州)律师事务所(二)律师姓名:郭锦凯倪洁云(三)结论性意见:公司本次股东大会的召集和召开程序、出席本次股东大会的人员资格、召集人资格及表决程序、表决结果均符合《公司法》、《上市公司股东大会规则》、公司章程及其他有关法律、法规的规定,会议形成的决议合法有效。

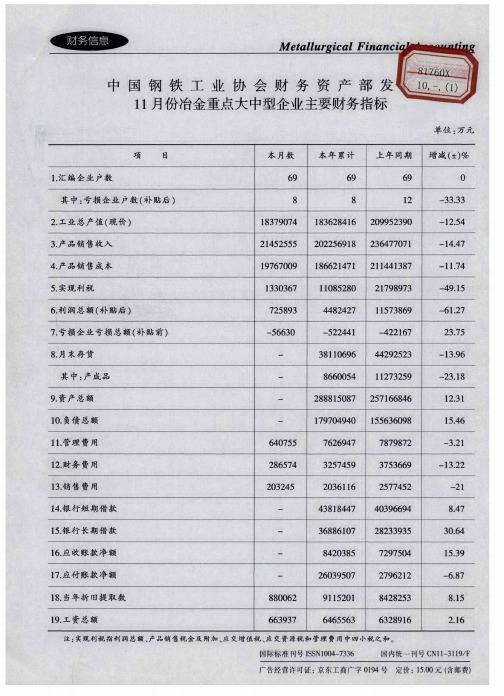

2009年11月份冶金重点大中型企业主要财务指标

640755

3 8 110 69 6

44292523

86600 54

l 12 7 3 2 5 9

2 8 8 8 15 0 8 7 2 5 7 16 6 84 6

17 97 0 494 0

15 5 6 3 60 9 8

7626947

7 879 87 2

84 28253

8 15 .

19 工 .

资总额

663937

64 65563

6 3 2 89 16

2 16 .

注

:实现

利税

指利润

总额

、 产品

销 售税 金 及

附加

应

、

交增值税

应 、

交资源税

和 管理

费用

中四

小税之

和。

国际标准 刊号 IS S N l 0 0 4 — 7 3 3 6

国 内统 一 刊 号 C N l l - 3 1 19 /F

18362 84 16 2 0 99 52 390 20 2 25 69 18 2 364 7 707 1

19 7 6 7 0 0 9 1330 3 67

18 6 6 2 14 7 l 2 1 14 4 13 8 7

1 10 8 5 2 80

2 17 9 8 9 7 3

0 - 3 3 .3 3 — 12 5 4

广告经 营许可证 : 京东工 商广字 0 19 4 号

定价

:

15 0 0 .

元

(含 邮 费)

单 位 :万 元

项

目

本 月数

本年 累计

上 年 同期

增 减 (± )%

审计报告

中注协发布2009年报审计情况快报(第十期)2010年3月26日,中注协发布2009年报审计情况快报(第十期),全文如下:3月20日—3月26日,沪深两市共有218家上市公司披露了2009年年度报告(详见附表1)。

其中,沪市115家,深市主板57家,深市中小企业板38家,深市创业板8家。

从审计意见类型看,213家上市公司被出具了无保留意见的审计报告,4家上市公司(*ST天龙、*ST 偏转、SST华塑和*ST琼花)被出具了带强调事项段的无保留意见审计报告,1家上市公司(*ST宏盛)被出具了无法表示意见的审计报告。

4家上市公司被出具带强调事项段的无保留意见审计报告的主要原因在于,下列事项的存在使公司的持续经营能力存在重大不确定性:(1)截至2009年12月31日,*ST天龙累计亏损51,337.36万元,股东权益为–17,225.41万元(其中归属于母公司的股东权益为–17,225.41万元);逾期借款及利息为28,559.46万元,账面价值为30,535.73万元的投资性房地产及固定资产处于被法院查封的状态;(2)*ST偏转主营业务严重萎缩,连年亏损,2009年12月3日,陕西省咸阳市中级人民法院宣告其破产重整。

2010年2月9日,第二次债权人会议表决通过了公司重整计划草案,正在等待咸阳市中级人民法院裁定批准;(3)SST华塑2008年度和2009年度连续亏损,截至2009年12月31日,公司股东权益为-14,468,784.46元;1.47亿元银行借款逾期未归还(其中1.4亿元涉及诉讼),对外担保本金2,670万元及其利息逾期涉及诉讼,公司存在较大的偿债压力。

此外,SST华塑的山东和龙泉生产基地资产被法院查封或冻结;(4)截至2009年12月31日,*ST琼花主营业务连续亏损,且累计亏损数额巨大,大量短期银行借款逾期未能归还,且展期手续尚未办妥,可能无法在正常的经营过程中变现资产、清偿债务。

对于上述强调事项,相关会计师事务所已在审计报告中提请财务报表使用者予以关注。

2010年年报审计情况快报第十五期

中注协发布2010年年报审计情况快报(第十五期)2011年5月3日,中注协发布2010年年报审计情况快报(第十五期),全文如下:4月25日—4月30日,沪深两市共有307家上市公司披露了2010年年度报告(详见附表1),其中,沪市139家,深市主板101家,深市中小企业板57家,深市创业板10家。

从审计意见类型看,258家上市公司被出具了无保留意见的审计报告,30家上市公司(*ST商务、ST国药、*ST朝华、旭飞投资、*ST丹化、ST太光、*ST德棉、*ST得亨、*ST中农、*ST明科、吉林制药、ST大路B、*ST方向、安妮股份、ST东盛、科达股份、ST松辽、ST昌鱼、*ST 华源、德赛电池、*ST威达、ST方源、*ST东热、ST泰复、*ST炎黄、ST中冠A、*ST宏盛、S*ST北亚、*ST北生和*ST宝硕)被出具了带强调事项段的无保留意见审计报告,12家上市公司(深国商、*ST沪科、*ST盛润A、华阳科技、东方银星、SST华新、天目药业、新农开发、园城股份、莲花味精、*ST九发和世纪星源)被出具了保留意见审计报告,7家上市公司(*ST中华A、*ST科健、*ST广夏、*ST创智、*ST东碳、S*ST生化和绿大地)被出具了无法表示意见的审计报告。

一、出具带强调事项段无保留意见审计报告的原因在被出具带强调事项段无保留意见审计报告的30家上市公司中,26家主要是因为持续经营能力存在重大不确定性,2家主要是因为涉嫌违反证券法受到证监会等监管部门的立案调查,1家主要是因为客户认购款今后能否转作收入存在不确定性,1家主要是因为有关产品质量事故的赔偿责任划分存在重大不确定性:1.*ST商务。

*ST商务在2010年12月31日合并净资产为-102,482.64万元,已严重资不抵债,存在多项巨额逾期借款、对外担保。

该公司存在多项处于执行以及强制执行阶段的诉讼事项,部分资产和资金账户被查封或冻结,生产经营规模萎缩。

(财务内部审计)审计报告关于存货

资产负债表资产负债表(续)合并资产减值准备明细表母公司资产减值准备明细表编制单位:北京首钢股份有限公司单位:人民币元利润表补充资料:利润分配表编制单位:北京首钢股份有限公司单位:人民币元现金流量表2006年1-6月现金流量表--补充资料2006年1-6月会计报表附注一、公司基本情况北京首钢股份有限公司(简称“本公司”)是经北京市人民政府京政函[1998]34号文批准,由首钢总公司独家发起,以募集方式设立的股份有限公司。

经中国证券监督管理委员会证监发行字[1999]91号文核准,本公司于1999年9月21日至27日首家采用法人配售与上网发行相结合的方式向社会公开发行人民币普通股(A股)35000万股,每股面值1元,每股发行价5.15元。

本公司于1999年10月15日经北京市工商行政管理局核准登记,企业法人营业执照号1100001028663(1-1),注册资本231,000万元。

本公司经中国证券监督管理委员会证监发行字[2003]107号文核准,于2003年12月16日发行20亿元可转换公司债券。

本公司法定地址:北京市石景山区石景山路。

本公司经营范围为钢铁冶炼、钢压延加工,冶金技术开发、咨询、转让、服务,销售金属材料、焦炭、化工产品等,具有完整的产供销体系和独立面向市场的经营能力。

二、公司主要会计政策、会计估计和合并会计报表的编制方法1、会计制度本公司执行《企业会计准则》和《企业会计制度》及其补充规定。

2、会计年度本公司会计年度自公历1月1日至12月31日。

3、记账本位币本公司以人民币为记账本位币。

4、记账基础和计价原则本公司采用权责发生制,以实际成本为计价原则。

5、外币业务核算方法本公司年度内发生的外币业务,按实际发生日中国人民银行公布的基准汇价折合为本位币记账;期末按基准汇价进行调整,发生的差额,与购建固定资产有关且在其达到预定使用状态前的,计入有关固定资产的购建成本;与购建固定资产无关的属于筹建期间的计入长期待摊费用,属于生产经营期间的计入当期财务费用。

韶钢松山资产评估报告书2

韶钢松山:资产评估报告书(2)I. 经济行为依据1. 宝钢集团有限公司董事会决议;2. 评估业务约定书。

II. 法规依据1. 《中华人民共和国公司法》;2. 《中华人民共和国企业国有资产法》;3. 《国有资产评估管理办法》(国务院令第91号)及其施行细则;4. 《企业国有资产评估管理暂行办法》国资委令第12号;5. 《国有资产评估管理若干问题的规定》财政部令第14号;6. 《关于加强企业国有资产评估管理工作有关问题的通知》国资委产权[2006]274号;7. 《企业国有资产监督管理暂行条例》国务院2003年第378号令;8. 《企业国有产权转让管理暂行办法》财政部令第3号;9. 《关于企业国有产权转让有关事项的通知》国资发产权[2006]306号;10. 《关于企业国有资产评估报告审核工作有关事项的通知》国资产权[2009]941号;11. 中华人民共和国国家标准《房地产估价规范》GB/T50291-2015;12. 财政部令第33号《企业会计准则》;13. 《关于加强以非货币财产出资的评估管理若干问题的通知》财企﹝2009﹞46号;14. 其它法律法规。

III. 评估准则1. 资产评估准则—基本准则;2. 资产评估职业道德准则—基本准则;3. 资产评估职业道德准则—独立性;4. 资产评估准则—评估报告;5. 资产评估准则—评估程序;6. 资产评估准则—工作底稿;7. 资产评估准则—业务约定书;8. 资产评估准则—不动产;9. 资产评估价值类型指导意见;10.注册资产评估师关注评估对象法律权属指导意见;11.企业国有资产评估报告指南。

IV. 取价依据1. 《上海市建筑工程预算定额(2000)》;2. 上海市建筑建材业市场管理总站公布的材料价格信息;3. 上海市建筑工程相关费用的有关规定;4. 其他。

V. 权属依据1. 宝钢特钢有限公司营业执照;2. 相关土建工程的建设施工合同;3. 其他权属的相关资料。

中国企业家犯罪报告

2009年度中国企业家犯罪报告2009年12月30日法人杂志文本刊特约研究员王荣利为了持续追踪和研究中国企业家犯罪问题,笔者收集了2009年度广受媒体关注的95例涉嫌刑事犯罪或者与刑事犯罪有关的企业家(包括部分企业主要经营管理人员或者利用企业从事违法犯罪活动的企业负责人在内,以下统称“企业家”)的相关资料,并对2009年度中国企业家涉嫌犯罪状况予以总结和研究,形成2009年度中国企业家犯罪报告。

2009年度涉案落马的企业家概况本年度因涉嫌犯罪落马或者被调查的民营企业家,初步统计影响巨大的约有35人,年龄最大的60岁;年龄最小的31岁,平均年龄46.04岁。

2009年度因涉嫌犯罪落马的国企企业家,影响较大的至少有10人。

包括:中国核工业集团公司原党组书记、总经理康日新;中国华[0.09 -7.14%]陆工程有限公司原董事长、陕西省科协原副主席葛雄;海南省国有资产监督管理委员会原副主任、海南省旅游总公司原总经理、党委书记王俊武;浙江巨化集团原党委书记、董事长叶志翔;浙江巨化集团公司热电厂原厂长、巨化集团公司物资装备分公司原总经理廖为宏;广东省韶关钢铁集团有限公司原董事长、党委书记曾德新;广东韶关钢铁集团有限公司原副总经理黄旭明;深圳经济特区房地产(集团)股份有限公司原董事长、党委书记邵志和;广州南沙国际物流有限公司原总经理、广州南沙围垦开发公司原党委书记万年保;中国农业银行安徽省阜阳分行腾达支行原副行长李群。

上述落马的10人中,年龄最大者为曾德新和黄旭明,均为63岁;年龄最小者为李群和廖为宏,分别为45岁和46岁。

10人的平均年龄为53.6岁,恰好与笔者所做《中国企业家犯罪报告》统计出的国企企业家落马的平均年龄53.69岁非常接近。

上述10人涉嫌犯罪的罪名,除了康日新尚未明确、李群涉嫌倒买倒卖银行承兑汇票犯罪之外,其余8人均为受贿罪。

8名涉嫌受贿犯罪的人员中,除了叶志翔受贿金额尚未公布之外,其他7人受贿金额合计3631万元,人均518.7万元。

韶钢基本情况

韶钢基况一、企业概况简介:广东省韶关钢铁集团有限公司1966年建厂,是集钢铁制造、物流、工贸为一体的大型国有企业集团,是世界钢铁企业100强、中国企业500强、广东企业50强,是中国重要的船板钢生产基地、广东重要的钢铁生产基地和高新技术企业。

2010年,面对钢材市场复杂多变、原材料价格上涨等不利因素,韶钢深入对标挖潜,精益管理,生产经营取得新业绩,年产钢504万吨、铁502万吨、钢材482万吨,实现销售收入202亿元,总资产262亿元。

“韶钢”钢材品牌获首届广东省优秀自主品牌称号;船体用结构钢通过了中国、美国、德国、英国、挪威、法国、日本、韩国、意大利等九国船级社工厂认证;锅炉和压力容器用钢板(Q245R、Q345R、Q370R)、低温压力容器用低合金钢板(16MnDR)获国家质量检验检疫总局颁发的锅炉和压力容器用钢板特种设备制造许可证;桥梁用结构钢板首批通过中国船级社产品认证;钢筋混凝土用热轧带肋钢筋、船体用结构钢、低合金高强度结构钢板、优质碳素结构钢热轧钢板及预应力混凝土钢棒用热轧盘条获得了国家冶金产品实物质量金杯奖。

韶钢产品有着良好的信誉,众多高层建筑、重点工程、高速公路、地铁项目等都指定使用韶钢产品。

2011年,韶钢将继续培育“韶华永铸、钢铁意志、集思广益、团队一流”品质文化,以“诚信、规范、业绩、奉献”的企业文化,全力打造装备先进、品质精良、绩效卓越,环保生态型、品种效益型、和谐稳健型的华南地区最具竞争力钢铁精品基地。

广东韶钢松山股份有限公司成立于1997年4月,注册资金166952.44万元人民币。

其主管部门为广东省国有资产监督管理委员会,于1997年5月6日上市(证券代码:000717)。

其主要股东为广东省韶关钢铁集团有限公司,占36.27%股份。

主要领导:二、生产经营资金:主要生产经营指标:2010年,面对钢材市场复杂多变、原材料价格上涨等不利因素,韶钢深入对标挖潜,精益管理,生产经营取得新业绩,年产钢504万吨、铁502万吨、钢材482万吨、实现销售收入202亿元,总资产262亿元。

韶钢松山资产评估报告书

韶钢松山资产评估报告书以下是推荐的资产评估书模板。

(正文)特别提示:本评估报告仅为评估报告中描绘的经济行为提供价值参考根据,欲理解本评估工程的全面情况,请认真阅读资产评估报告书全文及相关附件。

宝钢特钢:上海东洲资产评估承受贵公司的委托,根据有关法律、法规和资产评估准那么、资产评估原那么,主要采用重置本钱法,按照必要的评估程序,对贵公司拟出资的部分构筑物在xx年11月30日的市场价值进展了评估。

现将资产评估情况报告如下:工程名称宝钢特钢拟以部分资产出资组建新公司评估报告报告文号沪东洲资评报字【xx】第1032077号I. 委托方名称:宝钢特钢住所:上海市宝山区水产路1269号法定代表人:庞远林资本:人民币1662600.00万元整公司类型:一人有限责任公司(法人独资)经营范围:钢铁冶炼、加工,有色金属冶炼及压延、加工,国内贸易(除专项),工业炉窑修造,钢铁、有色金属产品延伸加工,码头装卸、仓储,货物及技术的进出口业务,钢铁冶炼领域内的技术咨询、技术效劳、技术转让、技术开发,房地产投资、开发、经营,自有房屋租赁。

【依法须经批准的工程,经相关部门批准前方可开展经营活动】II. 产权持有者本次评估资产的产权持有者为宝钢特钢。

III. 其他报告使用者根据评估业务约定书中约定的其他报告使用者,及国家法律、法规规定的报告使用者,为本报告的合法使用者。

同委托方。

根据宝钢集团董事会决议,宝钢特钢拟以固定资产--构筑物和现金出资与广东韶钢松山股份共同组建宝钢特钢长材(名称以工商登记为准),本次评估即对该经济行为涉及的固定资产提供价值参考根据。

上述经济行为已经获得宝钢集团董事会批准。

本次资产评估对象为被评估单位拟出资设立新公司所涉及的部分资产。

评估范围系被评估单位拥有的部分构筑物,该资产隶属于被评估单位下属特钢长材事业部管理,共计131项。

账面原值63,098,991.08元,账面净值35,267,375.73元。

经核实,因企业财务系统更换,账面值中存在部分资产不是历史本钱计价的情况。

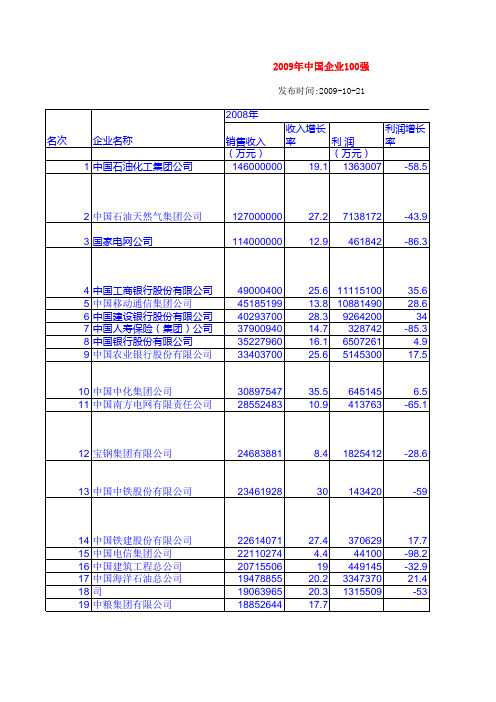

2009年中国企业100强

9 2.5 158.5 11.4 22.8 -6.4 -42 41.6 -56.6 35.5 10.6 -13.6 -53.2 -73.6 22.6 -351 -313 561.8 38.3 -42.9 -54.1 -113.5 -269.1

资产 所有者权益 从业人数 09年社会责任报告 10年社会责任报告 (万元) (万元) (人) N 104000000 37826459 639700 Y 180000000 131000000 1618393 /cnpccsr/zrbg/2009bg/ /resource/cnpccs 164000000 57719699 937214 /sgcc_csr/ /sgcc_csr/ 976000000 60713800 385609 http://www.icbc-ltdY 88163740 65021166 221328 Y Y 756000000 46756200 298581 Y Y 128000000 336511 113267 Y Y 696000000 49390045 249278 Y Y 701000000 29054100 441883 Y y 13549841 4785888 42806 Y /Portals/0/2010zrbg-cn.pdf 38371478 14196002 262465 Y y 35249723 21943489 109812 /group/03management/Showclass.asp? /group/03manage 25209573 6109487 267188 /tabid/383/Default.aspx /tabid/383/Default 22010153 4830126 214562 /Page/776/MoreModuleID/2192/default.asp 无 62128997 37038396 498391 Y N 21474203 3305814 453572 Y Y 40950591 28684726 57085 N N 24777346 13336617 67643 Y Y Y 无 50009904 9215873 22548802 17519717 9925173 19022614 5076984 20276692 10575277 163000000 12822079 46359380 31450327 14516518 17904493 10233293 42529110 23214260 1398643 5958064 5900463 993232 5769618 1933469 3610011 10943857 5286063 8140121 10715909 4654571 6298779 3980868 26370377 346898 53412 96051 129512 44592 118065 91266 150894 140487 90650 133985 95582 383918 193472 268517 28243 151401

鞍钢股份:2009年年度审计报告 2010-04-20

鞍钢股份有限公司Angang Steel Company Limited*(股票代码:000898)2009 年度财务报告Annual Financial Report 2009*仅供参考鞍钢股份有限公司审 计 报 告中瑞岳华审字[2010]第 05419 号目录一、审 计 报 告 ..........................................................................................1 二、已审财务报表 1.合并资产负债表..........................................................................................3 2.合并利润表 ..................................................................................................5 3.合并现金流量表..........................................................................................6 4.合并股东权益变动表 .................................................................................7 5.母公司资产负债表 .....................................................................................9 6.母公司利润表 ............................................................................................11 7.母公司现金流量表 ...................................................................................12 8.母公司股东权益变动表.......................................…………………………13 9.财务报表附注 ............................................................................................15中瑞岳华会计师事务所有限公司 地址: 北京市西城区金融大街 35 号国际企业 大厦 A 座 8-9 层 邮政编码:100140Zhongrui Yuehua Certified Public Accountants Co., Ltd. Add:8-9 /F Block A Corporation Bldg.No.35 Finance Street Xicheng District Beijing PRC Post Code:100140电话:+86(10)88091188 Tel: +86(10)88091188 传真:+86(10)88091199 Fax: +86(10)88091199审 计 报 告中瑞岳华审字[2010]第 05419 号 鞍钢股份有限公司全体股东:我们审计了后附的鞍钢股份有限公司 (以下简称“鞍钢股份”) 财务报表, 包括 2009 年 12 月 31 日的合并及母公司的资产负债表,2009 年度的合并及母公司的利润表、现 金流量表、所有者权益变动表以及财务报表附注。

韶钢松山:2010年度股东大会的法律意见书 2011-05-21

北京市大成(广州)律师事务所关于广东韶钢松山股份有限公司2010年度股东大会的法律意见书致:广东韶钢松山股份有限公司北京市大成(广州)律师事务所(以下简称“本所”)受广东韶钢松山股份有限公司(以下简称“公司”)委托,指派全奋律师、郭伟康律师(以下简称“本所律师”)出席公司于2011年5 月20 日上午9:00 在广东省韶关市曲江韶钢松山办公楼北楼五楼会议室召开的公司2010 年度股东大会(以下称“本次股东大会”)。

本所律师根据《中华人民共和国公司法》(以下简称“《公司法》”)、中国证券监督管理委员会《上市公司股东大会规则》等法律法规及《公司章程》的规定,对公司本次股东大会的召集和召开程序、出席会议人员的资格、召集人资格、股东大会的表决程序、表决结果等事宜进行了核查和见证,并根据对事实的了解和对法律的理解出具本法律意见书。

本所律师同意将本法律意见书作为公司本次股东大会的必备文件进行公告,并依法对本法律意见书承担相应的责任。

本所律师按照中国律师行业公认的业务标准,道德规范和勤勉尽责精神,对公司提供的文件和有关事实进行了核查和验证,现出具法律意见如下:一、本次股东大会的召集、召开程序(一)本次股东大会的召集1、经核查,本次股东大会由公司第五届董事会召集。

为召开本次股东大会,公司于2011 年4月22日召开第五届董事会第三次会议,同意将该次会议审议通过的《2010年度董事会工作报告》、《2010年度总经理工作报告》、《2010年度财务决算报告》、公司2010年度报告正本及摘要、《2010年度利润分配预案》、《关于续聘财务审计机构的议案》和《2011年度日常关联交易计划》提交2010年度股东大会审议;公司第五届监事会第三次会议审议通过《2010 年度监事会工作报告》和《关于公司监事变更的议案》;另外,公司2011年4月29日作出《2011年度基建技改项目投资框架计划的公告》,决定将《2011年度基建技改项目投资计划》提交2010年度股东大会审议。

审计署审计结果公告2012年第19号——武汉钢铁(集团)公司2010年度财务

审计署审计结果公告2012年第19号——武汉钢铁(集团)公司2010年度财务收支审计结果【法规类别】企业外资审计【发文字号】审计署审计结果公告2012年第19号【发布部门】审计署【发布日期】2012.06.01【实施日期】2012.06.01【时效性】现行有效【效力级别】部门规范性文件审计署审计结果公告(2012年第19号)武汉钢铁(集团)公司2010年度财务收支审计结果(二○一二年六月一日公告)根据《中华人民共和国审计法》的规定,审计署2011年对武汉钢铁(集团)公司(以下简称武钢集团)2010年度财务收支情况进行了审计,并对审计范围内涉及的重大事项追溯相关年度。

一、基本情况武钢集团成立于1958年9月,1993年10月更为现名,注册资本47亿元,拥有全资和控股子公司35家,主要从事冶金产品及副产品、冶金矿产品和钢铁延伸产品开发销售等。

据武钢集团合并财务报表反映,截至2010年底,武钢集团资产总额2038.27亿元,负债总额1325.10亿元,所有者权益总额713.17亿元,当年营业收入1906.91亿元,利润总额30.67亿元。

二、审计评价意见本次重点审计了武钢集团本部及所属5家企业,涉及资产量占武钢集团资产总额的50%以上。

审计结果表明,武钢集团能够认真贯彻国家宏观经济政策,重大经济决策较为规范,会计信息基本真实地反映了企业的财务状况,但在会计核算、工程建设、执行环保政策等方面还存在管理不够规范、执行不够到位的问题。

这些问题对武钢集团2010年度财务收支状况的影响主要是:多计资产1.49亿元,占资产总额的0.07%;少计负债0.20亿元,占负债总额的0.02%;多计利润2.22亿元,占利润总额的7.24%。

对审计发现的问题,审计署已依法出具了审计报告、下达了审计决定书,要求武钢集团予以整改。

此外,本次审计发现所属单位涉嫌经济违法案件线索1起,已依法移送有关部门调查处理。

RE导报期号=X入库时间=X

<REC><导报期号>=201005<入库时间>=2010/02/02<作者>=<<标题>=全国主要钢铁产品产量<导报分类>=0101;0302<关键词>=全国;钢铁产品;产量<正文>=全国主要钢铁产品产量(2009.12) 万<导报期号>=201005<入库时间>=2010/02/02<作者>=<标题>=各省市粗钢、生铁、钢材、焦炭、铁矿石、铁合金产量<导报分类>=0101;0303<关键词>=各省市;粗钢;生铁;钢材;焦炭;铁矿石、铁合金产量<正文>=各省市粗钢、生铁、钢材、焦炭、铁矿石、铁合金产量 (2009.12)<导报期号>=201005<入库时间>=2010/02/02<作者>=<标题>=铸造国际知名品牌的战略策划与实施<导报分类>=0101;0104<关键词>=品牌;战略<正文>= 编者按:武汉钢铁(集团)公司(简称武钢)是新中国成立后兴建的第一个特大型钢铁联合企业,经过50年发展,已成为中央和国务院国资委直管的国有重要骨干企业。

2005年底武钢提出“建钢铁精品基地、创国际知名品牌”的战略愿景,系统策划和实施以铸造国际知名品牌为目标的品牌战略,从精品名牌培育、营销及用户服务等方面大力创新品牌管理模式,树立装备精良、技术领先、品种齐全、服务一流的品牌形象,促进武钢与鄂钢、柳钢、昆钢的联合重组,不断增强武钢品牌的市场知名度和美誉度,有力地提升了武钢核心竞争力。

一、铸造国际知名品牌战略策划与实施的背景1、适应国内外市场竞争的需要我国加入WTO后,国内钢铁市场面临严峻挑战,一方面国际钢铁巨头对中国市场造成巨大压力,另一方面国内钢铁企业竞争日趋激烈。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录页次一、审计报告 1-2二、已审财务报表 3-12合并资产负债表 3-4 母公司资产负债表 5-6合并利润表 7 母公司利润表 8 合并现金流量表 9 母公司现金流量表 10合并股东权益变动表 11母公司股东权益变动表 12三、财务报表附注 13-895审计报告广会所审字【2010】第09006380018号广东韶钢松山股份有限公司全体股东:我们审计了后附的广东韶钢松山股份有限公司(以下简称“韶钢松山”)财务报表,包括2009年12月31日的资产负债表和合并资产负债表,2009年度的利润表和合并利润表、股东权益变动表和合并股东权益变动表、现金流量表和合并现金流量表以及财务报表附注。

一、管理层对财务报表的责任按照企业会计准则的规定编制财务报表是韶钢松山管理层的责任。

这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任我们的责任是在实施审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用的会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见我们认为,韶钢松山财务报表已经按照企业会计准则的规定编制,在所有重大方面公允反映了韶钢松山2009年12月31日的财务状况以及2009年度的经营成果和现金流量。

广东正中珠江会计师事务所有限公司中国注册会计师:蒋洪峰中国注册会计师:陈昭中国广州二〇一〇年三月二十六日财务报表附注2009年度人民币元一、公司基本情况公司概述广东韶钢松山股份有限公司(以下简称“公司”)是于1997年3月18日经广东省人民政府粤办函[1997]第117号文批准、由广东省韶关钢铁集团有限公司(以下简称“韶钢集团”)独家发起、采取募集方式设立的股份有限公司。

公司于1997年4月29日办理工商注册登记正式成立,注册号23112934-6,注册资本为人民币32,000万元,其中,国有法人股24,000万元,社会公众股8,000万元。

1998年,根据广东省证监会粤证监函(1998)67号文及中国证监会证监上字(1998)59号文的批准,公司实施每10股配3股(配股价8.5元/股),并于1998年7月30日办理了工商变更登记,注册资本变更为人民币41,600万元。

2000年,根据中国证监会证监公司字(2000)56号文的批复,公司实施每10股配3股(配股价6.5元/股),其中国有法人股放弃全部配股,社会公众配股3,120万股,并于2000年7月6日办理了工商变更登记,变更后的注册资本为人民币44,720万元。

2003年,根据中国证监会证监发行字(2002)29号文核准,公司增发A股11,160万股(发行价格7.17元/股),并于2003年1月29日办理了工商变更登记,变更后的注册资本为人民币55,880万元。

2003年9月,经公司2003年第一次临时股东大会决议通过,公司以2003年6月30日的总股本55,880万股为基数,用资本公积金向全体股东每10股转增5股,共计转增27,940万元,其中转增国有法人股15,600万元,社会公众股12,340万元,并于2003年10月13日办理了工商变更登记,变更后的注册资本为人民币83,820万元。

2005年7月,经公司2004年度股东大会决议通过,公司以2004年12月31日的总股本83,820万股为基数,用资本公积金向全体股东每10股转增6股,共计转增50,292万元,其中转增法人股28,080万元,社会公众股22,212万元。

2005年8月,经国务院国有资产监督管理委员会《关于广东韶钢松山股份有限公司股权分置改革试点有关问题的批复》“国资产权〔2005〕800号”文批复和公司2005年第一次临时股东大会决议通过,2005年8月18日,公司非流通股东以其持有公司的20,731.20万股股票向流通股股东支付对价,流通股股东每持有10股流通股可获得3.5股股票对价,原非流通股股东持有的非流通股股份性质变更财务报表附注2009年度人民币元为有限售条件的流通股,方案实施后公司的总股本仍为134,112万股。

经中国证券监督管理委员会证监发字[2007]27号文核准,公司于2007年2月6日采取向原股东优先配售和网下向机构投资者发售和通过深交所交易系统网上定价发行相结合的方式发行了15.38亿元可转换公司债券。

2007年8月6日起,债券持有人可选择转换为股票,并于2007年8月31日收市后首次满足赎回条件,经公司第四届董事会第十次会议审议,公司决定行使赎回权利。

根据公司2007年第二次临时股东大会决议和修改后的章程规定,公司申请增加注册资本人民币328,404,410.00元,由可转换公司债券转增股本,转增基准日为2007年10月9日,变更后注册资本为人民币1,669,524,410.00元。

公司为股份有限公司(上市),现企业法人营业执照注册号为440000000023546,注册资本为人民币壹拾陆亿陆仟玖佰伍拾贰万肆仟肆佰壹拾元(RMB1,669,524,410.00元)。

公司住所:广东省韶关市曲江区马坝。

行业性质钢铁制造业。

经营范围及主要产品或提供的劳务制造、加工、销售钢铁冶金产品、金属制品、焦炭、煤化工产品,技术开发、转让、引进与咨询服务;经营本企业自产产品和技术的出口业务和本企业所需的机械设备、零配件、原辅材料及技术的进口业务,但国家限定公司经营或禁止进出口的商品及技术除外;进口废钢、废铜、废铝、废纸、废塑料(具体按【2003】粤外经贸发登记字第139号文经营)。

普通货运。

二、重要会计政策、会计估计财务报表的编制基础公司自2007年1月1日起执行财政部于2006年2月15日颁布的《企业会计准则》(“财会[2006]3号”)及其后续规定。

公司在编制报告期内财务报表时,按照财政部于2006年2月15日颁布的《企业会计准则》和中国证监会《关于做好与新会计准则相关财务会计信息披露工作的通知》(证监发[2006]136号)规定的原则确认2007年1月1日的资产负债表期初数,并基于以下所述重要会计政策、会计估计编制。

公司以持续经营为基础,根据实际发生的交易和事项,按照《企业会计准则—基本准则》和其他各项具体会计准则、应用指南及准则解释的规定进行确认和计量,在此基础上编制财务报表。

财务报表附注2009年度人民币元遵循企业会计准则的声明公司承诺编制的报告期财务报表符合《企业会计准则》的要求,真实、完整地反映了本公司报告期间的财务状况、经营成果和现金流量等有关信息。

会计期间采用公历年度,自公历每年1月1日至12月31日止。

记账本位币公司以人民币作为记账本位币。

同一控制下和非同一控制下企业合并的会计处理方法-同一控制下的企业合并对于同一控制下的企业合并,合并方在企业合并中取得的资产和负债,按照合并日在被合并方的账面价值计量。

合并方取得的净资产账面价值与支付的合并对价账面价值(或发行股份面值总额)的差额,调整资本公积;资本公积不足冲减的,调整留存收益。

-非同一控制下的企业合并对于非同一控制下的企业合并,合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值。

通过多次交换交易分步实现的企业合并,合并成本为每一单项交易成本之和。

购买方为进行企业合并发生的各项直接相关费用计入企业合并成本。

购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,确认为商誉。

购买方对合并成本小于合并中取得的被购买方可辨认净资产公允价值份额的,经复核后合并成本仍小于合并中取得的被购买方可辨认净资产公允价值份额的差额,计入当期损益。

合并财务报表的编制方法公司将拥有实际控制权的子公司和特殊目的主体纳入合并财务报表范围。

公司合并财务报表按照《企业会计准则第33号-合并财务报表》及相关规定的要求编制,合并时合并范围内的所有重大内部交易和往来予以抵销。

子公司的股东权益中不属于母公司所拥有的部分作为少数股东权益在合并财务报表中股东权益项下单独列示。

财务报表附注2009年度人民币元子公司与公司采用的会计政策或会计期间不一致的,在编制合并财务报表时,按照公司的会计政策或会计期间对子公司财务报表进行必要的调整。

对于非同一控制下企业合并取得的子公司,在编制合并财务报表时,以购买日可辨认净资产公允价值为基础对其个别财务报表进行调整;对于同一控制下企业合并取得的子公司,视同参与合并各方在最终控制方开始实施控制时即以目前的状态存在,从合并当期的年初起将其资产、负债、经营成果和现金流量纳入合并财务报表,并对前期比较财务报表按上述原则进行调整。

在报告期内处置子公司时,将该子公司期初至处置日的资产、负债、经营成果和现金流量纳入合并财务报表。

现金及现金等价物的确定标准公司以持有时间短(一般不超过3个月)、流动性强、可随时变现、价值变动风险很小的短期投资作为现金等价物。

外币业务和外币报表折算—对发生的非本位币经济业务公司按业务发生当月月初中国人民银行公布的市场汇价的中间价折合为本位币记账;月终对外币的货币项目余额按期末中国人民银行公布的市场汇价的中间价进行调整。

按照期末汇率折合的记账本位币金额与账面记账本位币金额之间的差额作为“财务费用-汇兑损益”计入当期损益;属于与购建固定资产有关的借款产生的汇兑损益,按照借款费用资本化的原则进行处理。

-外币报表折算的会计处理方法:若公司境外经营子公司、合营企业、联营企业和分支机构采用与公司不同的记账本位币,在将公司境外经营通过合并报表、权益法核算等纳入到公司的财务报表中时,需要将境外经营的财务报表折算为以公司记账本位币反映。

在对其进行折算前,公司调整境外经营的会计期间和会计政策,使之与公司会计期间和会计政策相一致,根据调整后会计政策及会计期间编制相应货币的财务报表,再按照以下方法对境外经营财务报表进行折算:――资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算,所有者权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算。