海油工程短期流动资产分析

海油工程2019年一季度财务分析详细报告

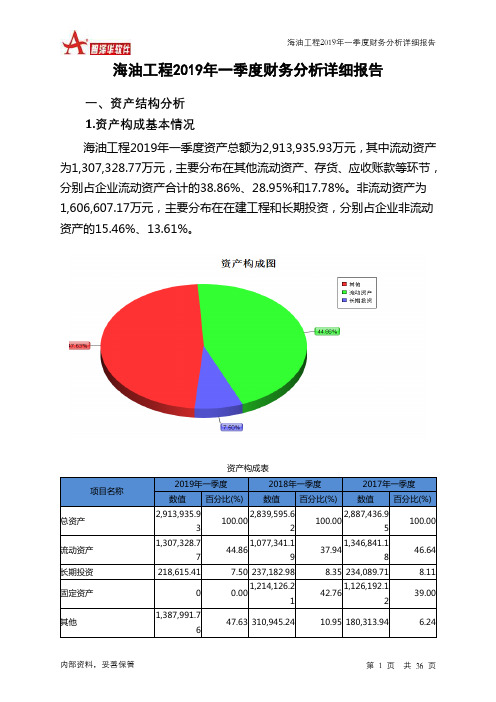

海油工程2019年一季度财务分析详细报告一、资产结构分析 1.资产构成基本情况海油工程2019年一季度资产总额为2,913,935.93万元,其中流动资产为1,307,328.77万元,主要分布在其他流动资产、存货、应收账款等环节,分别占企业流动资产合计的38.86%、28.95%和17.78%。

非流动资产为1,606,607.17万元,主要分布在在建工程和长期投资,分别占企业非流动资产的15.46%、13.61%。

资产构成表项目名称2019年一季度 2018年一季度 2017年一季度 数值 百分比(%)数值百分比(%)数值百分比(%)总资产 2,913,935.93100.002,839,595.62 100.002,887,436.95 100.00 流动资产 1,307,328.7744.861,077,341.19 37.941,346,841.18 46.64 长期投资 218,615.417.50 237,182.98 8.35 234,089.71 8.11 固定资产 00.001,214,126.21 42.761,126,192.12 39.00 其他1,387,991.7647.63 310,945.2410.95 180,313.946.242.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的28.95%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,307,328.77100.001,077,341.19100.001,346,841.18100.00存货378,493.19 28.95 221,757.99 20.58 170,574.98 12.66 应收账款232,446.14 17.78 188,008.53 17.45 156,992.71 11.66 其他应收款0 0.00 2,520.16 0.23 8,924.96 0.66 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金158,933.13 12.16 442,999.05 41.12 659,225.92 48.95 其他537,456.31 41.11 222,055.46 20.61 351,122.61 26.073.资产的增减变化2019年一季度总资产为2,913,935.93万元,与2018年一季度的2,839,595.62万元相比有所增长,增长2.62%。

中海油服财务分析报告

中海油服财务分析报告中海油服(China Oilfield Services Limited,简称:COSL)是中国石油天然气集团有限公司(简称:中石油)的子公司,成立于2001年,总部位于北京。

中海油服主要从事海洋石油勘探、钻井、井下作业、海洋工程、以及相关技术服务等业务。

本文将对中海油服的财务状况进行分析。

一、财务指标分析1.资产状况:截止2024年末,中海油服的总资产为人民币3938亿元,较2024年末增长了3.2%。

其中,非流动资产占比较高,主要是固定资产和投资性房地产。

流动资产主要包括货币资金、应收账款、存货等。

2.负债状况:截止2024年末,中海油服的总负债为人民币2140亿元,较2024年末增长了5.4%。

其中,非流动负债主要是长期借款和应付债券,占比较高。

流动负债主要包括应付账款、短期借款等。

3.财务运营能力:中海油服的资产负债率为54.4%,较2024年末上升了1.2个百分点,资产负债率属于合理范围。

流动比率为1.28,较2024年末下降了0.08,表明流动资金的偿还能力略有下降。

但是,速动比率为0.91,较2024年末上升了0.05,表明中海油服有一定的偿债能力。

4.盈利能力:2024年,中海油服的营业收入为人民币995亿元,同比增长了5.8%。

净利润为人民币45.4亿元,同比增长了31.9%。

利润增长主要来自于降低成本、提高效率以及国内油气开采市场的良好形势。

总体来说,中海油服的盈利能力较好。

5.现金流量:中海油服的经营活动现金流量净额为人民币153.5亿元,较2024年下降了5.9%。

投资活动现金流量净额为人民币-57.9亿元,主要是由于购买固定资产和投资性房地产。

筹资活动现金流量净额为人民币-79.2亿元,主要是由于偿还长期借款和支付利息。

二、财务风险评估1.市场风险:中海油服主要依赖油气勘探与开发市场,受宏观经济环境和行业周期的影响较大。

当前全球油气市场低迷,存在需求不确定性,可能对中海油服的业绩产生影响。

海油工程资产负债表分析报告

纳税Taxpaying金融视野海油工程资产负债表分析报告武金儒(中国石油大学(华东),山东青岛266580)摘要:资产负债表分析全面考虑各种因素对资产负债所产生的影响,结合定量分析和定性分析,为财务报表使用者提供资产负债必要的信息。

本文以海油工程为研究对象,以2016至2017年的资产负债表为基础,运用比较分析法和比率分析法等基本财务分析方法,对其资产负债情况进行分析分析,通过具体分析海油工程的资产结构情况,解释资产负债变化的原因,指出公司存在的问题,并为公司资产管理和公司得到进一步发展提出合理建议。

关键词:资产负债表;财务分析;海油工程一、公司概况2017年12月,海油工程实现主营业务收入为1,025,253.71万元;营业利润为359,889.98万元;净利润为48,963.22万元;资产总计为2,839,595.62万元,经统计:货币资金共计463,216.12万元,存货为169,498.82万元;负债合计为526,758.79万元;所有者权益合计为2,312,836.83万元。

二、资产负债表分析(一)资产结构分析与变动分析海油工程股份有限公司总资产为:2,839,595.62万元,比上期的2,981,119.80万元,减少4.75%。

在全部资产中,固定资产42.76%,流动资产42.74%,长期投资8%,无形资产及其他资产2.83%,其中流动资产和非流动资产占比较均衡。

去年同期相比,流动资产减少幅度较大,减少15%,固定资产有所增加,减少6%,无形资产及其他资产和长期投资均有少量增加,分别增加3%和4%。

由此可见,从资产结构上来看,流动资产和非流动资产占比较均衡。

从变化来看,企业资产总额较上期下降,长期资产小于流动资产增长幅度;同时参考公司利润表,净利润较上期下降,总资产利润率较上期大幅度下降。

上述变化说明企业资产情况发生恶化,整体经营状况不佳。

(二)流动资产结构分析与变动分析流动资产总额为:1,213,648.60万元,比上期的1,428, 646.09万元,减少38.85%。

600583海油工程2023年三季度财务分析结论报告

海油工程2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为43,726.13万元,与2022年三季度的39,954.79万元相比有所增长,增长9.44%。

利润总额主要来自于内部经营业务。

在营业收入大幅度下降的情况下,营业利润却有所增长,企业所执行的降低成本费用开支的各项政策是正确的,但也要注意营业收入大幅度下降带来的不利影响。

二、成本费用分析2023年三季度营业成本为581,493.55万元,与2022年三季度的676,559.48万元相比有较大幅度下降,下降14.05%。

2023年三季度销售费用为558.68万元,与2022年三季度的349.25万元相比有较大增长,增长59.97%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想。

2023年三季度管理费用为7,017.32万元,与2022年三季度的4,023.74万元相比有较大增长,增长74.4%。

2023年三季度管理费用占营业收入的比例为1.08%,与2022年三季度的0.52%相比有所提高,提高0.56个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

2022年三季度理财活动带来收益5,001.86万元,2023年三季度融资活动由创造收益转化为支付费用,支付656.82万元。

三、资产结构分析2023年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,海油工程2023年三季度是有现金支付能力的,其现金支付能力为1,414,333.21万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析海油工程2023年三季度的营业利润率为6.63%,总资产报酬率为4.17%,净资产收益率为5.77%,成本费用利润率为7.08%。

600583海油工程2022年现金流量报告

海油工程2022年现金流量报告一、现金流入结构分析2022年现金流入为4,686,560.7万元,与2021年的3,481,002.87万元相比有较大增长,增长34.63%。

企业通过销售商品、提供劳务所收到的现金为3,107,001.51万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的66.3%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加331,348.71万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的30.44%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

二、现金流出结构分析2022年现金流出为4,597,672.41万元,与2021年的3,519,117.95万元相比有较大增长,增长30.65%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的52.3%。

三、现金流动的稳定性分析2022年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2022年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2022年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;收到其他与投资活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;投资支付的现金;支付给职工以及为职工支付的现金;支付的各项税费。

四、现金流动的协调性评价2022年海油工程投资活动需要资金181,817.58万元;经营活动创造资金331,348.71万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2022年海油工程筹资活动需要净支付资金60,642.84万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

600583海油工程2022年经营成果报告

海油工程2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为176,238.44万元,与2021年的57,250.76万元相比成倍增长,增长2.08倍。

利润总额主要来自于内部经营业务。

2、营业利润2022年营业利润为171,294.56万元,与2021年的56,018.22万元相比成倍增长,增长2.06倍。

以下项目的变动使营业利润增加:投资收益增加108,885.59万元,财务费用减少13,239.86万元,资产减值损失减少4,689.99万元,销售费用减少420.7万元,共计增加127,236.14万元;以下项目的变动使营业利润减少:其他收益减少23,595.24万元,信用减值损失减少1,912.29万元,公允价值变动收益减少1,445.06万元,资产处置收益减少1,395.18万元,营业成本增加901,220.53万元,研发费用增加19,311.66万元,营业税金及附加增加9,758.01万元,管理费用增加230.56万元,共计减少958,868.53万元。

各项科目变化引起营业利润增加115,276.34万元。

3、投资收益2021年投资收益亏损38,582.43万元,2022年扭亏为盈,盈利70,303.16万元。

4、营业外利润2022年营业外利润为4,943.88万元,与2021年的1,232.54万元相比成倍增长,增长3.01倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为2,935,836.83万元,比2021年的1,979,548.12万元增长48.31%,营业成本为2,671,927.1万元,比2021年的1,770,706.57万元增长50.90%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况海油工程2022年成本费用总额为2,818,841.58万元,其中:营业成本为2,671,927.1万元,占成本总额的94.79%;销售费用为1,799.32万元,占成本总额的0.06%;管理费用为24,209.96万元,占成本总额的0.86%;财务费用为-8,775.46万元,占成本总额的-0.31%;营业税金及附加为17,487.13万元,占成本总额的0.62%;研发费用为112,193.53万元,占成本总额的3.98%。

600583海油工程2022年行业比较分析报告

海油工程2022年行业比较分析报告一、总评价得分82分,结论良好二、详细报告(一)盈利能力状况得分63分,结论一般海油工程2022年净资产收益率(%)为5.99%,低于行业平均值6.8%,高于行业较差值1.6%。

总资产报酬率(%)为4.59%,低于行业平均值4.7%,高于行业较差值1.0%。

销售(营业)利润率(%)为5.83%,高于行业平均值5.8%,低于行业良好值10.8%。

成本费用利润率(%)为6.25%,高于行业平均值5.6%,低于行业良好值12.4%。

资本收益率(%)为32.79%,高于行业优秀值16.9%。

盈利能力状况(二)营运能力状况得分70分,结论良好海油工程2022年总资产周转率(次)为0.76次,高于行业平均值0.6次,低于行业良好值0.8次。

应收账款周转率(次)为4.92次,低于行业平均值8.0次,高于行业较差值4.2次。

流动资产周转率(次)为1.35次,低于行业平均值1.6次,高于行业较差值0.7次。

资产现金回收率(%)为7.77%,高于行业平均值5.0%,低于行业良好值8.2%。

存货周转率(次)为21.79次,高于行业优秀值19.2次。

营运能力状况(三)偿债能力状况得分96分,结论优秀海油工程2022年资产负债率(%)为39.77%,优于行业优秀值48.0%。

已获利息倍数为150.77,高于行业优秀值14.0。

速动比率(%)为150.03%,高于行业优秀值140.2%。

现金流动负债比率(%)为20.47%,高于行业平均值14.8%,低于行业良好值22.3%。

带息负债比率(%)为6.08%,优于行业优秀值29.3%。

偿债能力状况(四)发展能力状况得分100分,结论优秀海油工程2022年销售(营业)增长率(%)为48.31%,高于行业优秀值31.5%。

资本保值增值率(%)为112.85%,高于行业优秀值111.1%。

销售(营业)利润增长率(%)为205.78%,高于行业优秀值41.1%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海油工程短期资产流动性分析

注:此表为海油工程(中海油集团)资产负债表部分及其数据差额计算。

以下据来自2014年报

一:海油工程2014年与2013年流动资产横向增减分析:

(1)流动资产总额:相比2013年,2014年该公司流动资产总额增加979700000,按比

率增加44.4%

(2)货币资金资产相比2013年,2014年该公司增加1502320000,按比率增加84.4%

(3)交易性金融资产相比2013年,2014年该公司减少31986080,按比率减少93.7%

(4)应收账款相比2013年,2014年该公司增加1508590000,按比率增加34.8%

(5)预付账款相比2013年,2014年该公司减少330226000,按比率减少0.8%

(6)应收利息相比2013年,2014年该公司减少6437900,按比率减少38.2%

(7)其他应收款相比2013年,2014年该公司减少50726000,按比率减少17.5%

(8)存货相比2013年,2014年该公司减少606760000,按比率减少35.3%

(9)其他流动资产相比2013年,2014年该公司减少1005070000,按比率增加24.5%

一:海油工程2014年与2013年流动资产纵向增减分析:

(1)流动资产总额占流动资产2014年44.4%,2013年45.7%。

增减-1.3%

(2)货币资金占流动资产2014年10.5%,2013年6.3%。

增减4.2%

(3)交易性金融资产占流动资产2014年0%,2013年0.1%。

增减-0.1%

(4)应收账款占流动资产2014年18.8%,2013年15.4%。

增减3.3%

(5)预付账款占流动资产2014年0.8%,2013年2.1%。

增减-1.3%

(6)应收利息占流动资产2014年0%,2013年0.1%。

增减-0.1%

(7)其他应收款占流动资产2014年0.8%,2013年1%。

增减-0.2%

(8)存货占流动资产2014年3.6%,2013年6.1%。

增减-2.5%

(9)其他流动资产占流动资产2014年9.9%,2013年14.6%。

增减-4.6%

分析如下:

短期资产

一:货币资金

根据资产负债表,该公司货币资金2014年比2013年大幅增加84.4%,增加幅度巨大,石油行业在2014年度行业下行压力增加,企业需要更多的流动资产保证企业财物安全。

其次公司收入规模保持上升,收款及时。

具体如下

如图

(1)库存现金及其他货币资金的比例占货币资金的比重较小,所以可以不用考

虑库存现金变化变动。

(2)银行存款期初数1,779,471,837,期末3,281,780,811元。

增加1502308974元。

增加比例及数量较大。

1.该石油行业受国内下行压力,财务安全要求变大所以货币资金大量增加。

2.中国经济发展对石油需求量大量增加,营业收入增加。

所引起的货币资金增

加。

3.存在境外的款项总额增加,国内货币贬值,该企业为了保证资本保值,增加

了外汇存款。

二:交易性金融资产

根据年报,本集团年末衍生金融资产余额为本公司之子公司海洋石油工程(青岛)有限公司与渣打银行签订的ICHTHYS 项目远期售汇合约的公允价值变动。

该公司交易性金融资产金额大幅减少,可能与中海油集团内部财务管理控制有关。

可以不予考虑。

三:应收账款

表1

表2

表3

1.由表1可知海油工程单项金额重大并单独计提坏账准备的应收账款所占比重较大。

其金额也较大,相比2013年度增加幅度较大,而按信用风险特征组合计提坏账准备的应收账款比例较少,切所占比重进一步减少。

2.由表2可知应收账款账龄结构1年内的比重为61.7%。

一至二年期应收账款为303768

3.计提的坏账比例为30%。

两年至三年的应收账款8350178 计提的坏账准备60% 而三年以上的坏账准备4046103 基本上全为坏账。

该企业在应收账款账龄结构上有不太合理之处,应该严格遵循赊销等经营活动的风险控制。

3.由表3可知该企业应收账款欠款方前几位大多数均为中海油集团下分公司。

与海油工程公司为利益关联方。

四:预付账款

1.海油工程有较大程度上按照预付账款方式购买原材料及固定资产

2.相比于2013年,该公司的预付账款有很大程度的减少,企业使用更加灵活的方式购买所需的资源

五:应收利息

注:本集团年末应收银行理财产品利息系期末本公司之子公司海洋石油工程(珠海)有限公司购买的银行理财产品利息。

由于集团资产内部控制和集团内部利益最大化要求,该公司购买购买了大量的相关联企业的银行理财产品。

获得了利息。

但由于比例的降低。

14年的应收利息金额降低。

六:存货

1该企业由于市场下行压力加大,其库存的存货相比13年数量减少。

2其中,工程施工减少数量非常多,可能由于工程材料大量使用。

建设固定资产有关

3进口材料.电工材料.以及其他材料数量增加。

但总降低金额不及工程施工减少数量大,对总体存货影响不大

七:其他应收款

1该企业其他应收款相比13年减少明显,其结构趋于合理

2由图可知。

该企业的其他应收款为本集团下属关联公司及天津市国税局,还款风险小

八:其他流动资产

由资产负债表可知其他流动资产减少了近四分之一,其最大的影响的为银行理财产品。

银行理财产品从13年的4070000000降低到3000000000。

对上面的应收利息分析可知本集团年末应收银行理财产品利息系期末本公司之子公司海洋石油工程(珠海)有限公司购买的银行理财产品利息。

可能与集团内

部决策有关。

综合分析海油工程公司由于企业所处的行业压力近年加深。

其对资产流动性要求加大。

具体表现在银行存款及应收账款。

该企业加大了对财务风险抗压能力。