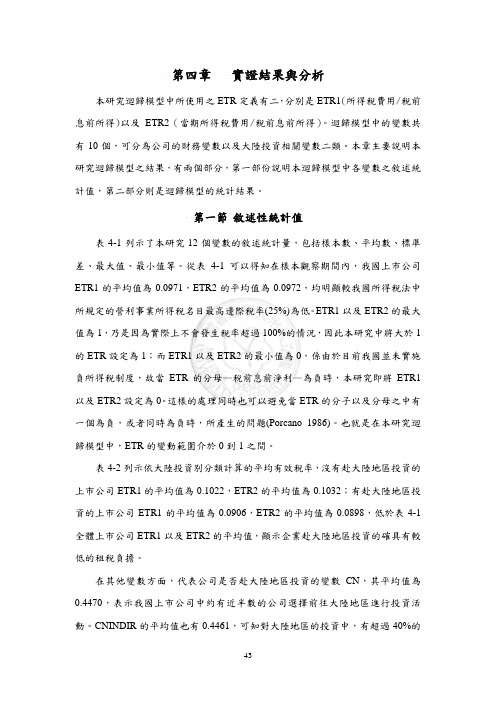

第四章实证结果与分析第一节敍述统计分析

毕业论文中的实证结果与数据解读

毕业论文中的实证结果与数据解读在撰写毕业论文时,研究者经常会遇到实证结果和数据解读这一重要环节。

实证结果的呈现和数据解读的准确性直接影响到论文的可信度和学术价值。

本文将介绍一些常用的实证结果呈现方式,并探讨如何准确解读数据。

一、实证结果的呈现方式1. 描述性统计分析描述性统计分析是最常用的实证结果呈现方式之一,它能够对数据进行整理、概括和描述。

通过描述性统计分析,研究者可以获取数据的基本特征,并得到数据的均值、标准差、最大值、最小值等统计指标。

2. 图表展示图表展示是将实证结果直观呈现的方式之一。

常见的图表包括柱状图、折线图、饼图等。

研究者可根据自己的研究对象和变量类型选择适当的图表进行呈现。

图表应具有清晰明了、简洁美观的特点,便于读者理解和分析。

3. 方差分析方差分析是一种适用于比较两个或多个样本均值差异的方法。

通过方差分析,研究者可以检验不同组别之间是否存在显著性差异。

在论文中,可以用表格的形式展示方差分析结果,包括F值、自由度和显著性水平。

二、数据解读的准确性1. 即时解读在论文中,对实证结果的解读应是即时的、清晰的、准确的。

研究者需要对每个实证结果进行解读并给出合理的解释。

在解读时,可以参考之前的理论假设、相关研究和实证结果的一致性。

2. 深入分析除了即时解读外,研究者还可以进行深入的数据分析,探讨实证结果背后的原因和机制。

在数据解读中,应注重细节,从不同角度解读数据,并提出可行的解决方案和改进措施。

3. 注意客观性数据的解读应该尽可能客观中立,避免主观臆断和过度解读。

研究者要基于客观事实和数据,进行合理推论,并避免过度解读和主观判断。

同时,要注意提供足够的支持证据和数据,使读者能够对解读进行验证和评估。

三、合理运用实证结果和数据解读1. 实证结果的运用实证结果可以用来验证研究假设和回答研究问题。

通过对实证结果的运用,研究者可以得出结论,并给出相应的建议和决策。

在使用实证结果时,应注意相关性和因果关系,避免错误的解读和推断。

报告中的实证结果和分析解读

报告中的实证结果和分析解读一、数据收集与整理在进行任何实证研究之前,数据的收集与整理是至关重要的。

首先,需要确定研究的目标和假设,从而选择合适的数据来源。

其次,要确保所使用的数据具有充分的权威性和可靠性。

最后,对收集到的数据进行整理、清洗和预处理,以消除异常值和缺失值等问题。

二、统计分析与模型选择一旦数据整理完毕,就可以进行统计分析和建模了。

统计分析可以帮助我们了解数据之间的关系和趋势。

常用的统计分析方法包括描述统计、相关分析、回归分析等。

而模型选择则需要根据研究的目的和数据的特点来进行,常见的模型包括线性回归模型、时间序列模型、面板数据模型等。

三、实证结果的解读实证研究的目的是通过数据的分析得出结论,而实证结果的解读则是对这些结论进行深入分析和解释。

首先,需要对实证结果进行描述性统计,比如数据的均值、标准差等,以便了解数据的分布和特征。

然后,可以通过显著性检验来验证结果的可靠性,比如t检验、F检验等。

最后,要对实证结果进行解释,包括对变量之间的关系、影响因素的分析等。

四、局限性与推广性任何一项研究都存在局限性,因此在解读实证结果时需要充分考虑这些局限性。

比如,数据的收集方式、样本的选择等都可能对结果产生影响。

此外,还需要考虑结果的推广性,即研究结果是否具有普遍性和适用性。

如果结果只限于特定的样本和环境,那么在实践中的应用和推广时需要谨慎对待。

五、对策建议与政策意义实证研究的目的之一是为实践提供决策支持和参考。

因此,在解读实证结果时需要结合研究的背景和目的,提出相应的对策建议和政策意义。

比如,如果研究的目标是探究某一政策的影响,那么可以结合研究结果提出改进政策的建议;如果研究的目标是分析市场的供需关系,那么可以结合研究结果提出优化市场调控的建议。

六、进一步研究的方向实证研究的结果往往只是问题的一部分,可能还有许多未解决的问题需要进一步研究。

因此,在解读实证结果时,需要指出这些问题并提出进一步研究的方向。

第四章实证结果与分析

第四章實證結果與分析本研究迴歸模型中所使用之ETR定義有二,分別是ETR1(所得稅費用/稅前息前所得)以及ETR2(當期所得稅費用/稅前息前所得)。

迴歸模型中的變數共有10個,可分為公司的財務變數以及大陸投資相關變數二類。

本章主要說明本研究迴歸模型之結果,有兩個部分,第一部份說明本迴歸模型中各變數之敘述統計值,第二部分則是迴歸模型的統計結果。

第一節敘述性統計值表4-1列示了本研究12個變數的敘述統計量,包括樣本數、平均數、標準差、最大值、最小值等。

從表4-1可以得知在樣本觀察期間內,我國上市公司ETR1的平均值為0.0971,ETR2的平均值為0.0972,均明顯較我國所得稅法中所規定的營利事業所得稅名目最高邊際稅率(25%)為低。

ETR1以及ETR2的最大值為1,乃是因為實際上不會發生稅率超過100%的情況,因此本研究中將大於1的ETR設定為1;而ETR1以及ETR2的最小值為0,係由於目前我國並未實施負所得稅制度,故當ETR的分母—稅前息前淨利—為負時,本研究即將ETR1以及ETR2設定為0。

這樣的處理同時也可以避免當ETR的分子以及分母之中有一個為負,或者同時為負時,所產生的問題(Porcano 1986)。

也就是在本研究迴歸模型中,ETR的變動範圍介於0到1之間。

表4-2列示依大陸投資別分類計算的平均有效稅率,沒有赴大陸地區投資的上市公司ETR1的平均值為0.1022,ETR2的平均值為0.1032;有赴大陸地區投資的上市公司ETR1的平均值為0.0906,ETR2的平均值為0.0898,低於表4-1全體上市公司ETR1以及ETR2的平均值,顯示企業赴大陸地區投資的確具有較低的租稅負擔。

在其他變數方面,代表公司是否赴大陸地區投資的變數CN,其平均值為0.4470,表示我國上市公司中約有近半數的公司選擇前往大陸地區進行投資活動。

CNINDIR的平均值也有0.4461,可知對大陸地區的投資中,有超過40%的比重是透過間接投資的方式進行。

大学毕业论文的实证研究结果与数据分析

大学毕业论文的实证研究结果与数据分析在大学生的学术生涯中,毕业论文是一个重要的里程碑。

毕业论文要求学生能够独立进行深入的研究和分析,并以科学的方法对问题进行实证研究。

本文将着重探讨大学毕业论文的实证研究结果与数据分析。

一、实证研究结果的呈现在完成大学毕业论文的实证研究之后,需将研究结果进行呈现。

研究结果的呈现应该清晰、准确,并符合学术要求。

以下是一些常用的方法来呈现实证研究结果:1. 描述性统计分析:描述性统计分析是对数据的描述和概括,通常用来展示数据的中心趋势和离散程度。

该分析方法可以使用多种图表,如柱状图、折线图、饼图等。

通过这些图表,读者可以直观地了解数据的特征。

2. 实证结果表格:将实证研究的结果整理成表格形式,可以使得读者对结果有更加清晰的了解。

表格应包含详细的数据,并标明各个变量的说明和单位。

3. 统计推断分析:统计推断分析是通过样本数据对总体进行推断的方法。

通过使用统计模型和相关检验方法,可以得出某些变量间的相关性、差异、相关性的显著性程度等。

将统计推断分析的结果写入论文,可以提供更加客观和准确的结论。

二、数据分析的方法实证研究的数据分析是大学毕业论文的重要一环,它涵盖了对研究数据进行处理和分析的过程。

下面将介绍一些常用的数据分析方法:1. 描述性统计分析:描述性统计分析是对数据进行整理和概括的一种方法,可以使用平均数、中位数、标准差、百分比等统计量来描述数据的特征。

2. 相关性分析:相关性分析用来研究两个或多个变量之间的相关关系。

通过计算相关系数(如Pearson相关系数)、绘制散点图等方法,可以确定变量之间的正相关、负相关或者没有相关。

3. 回归分析:回归分析是研究两个或多个变量之间的因果关系的方法。

通过建立回归模型,可以确定自变量对因变量的影响程度,并进行预测和解释。

4. 方差分析:方差分析是用来研究两个或多个因素对一个变量的影响的方法。

通过比较不同组之间的平均差异,可以判断这些因素是否对变量产生显著影响。

临床试验结果的统计分析

临床试验结果的统计分析随着医学研究的发展,临床试验结果的统计分析成为了评估药物和治疗方法疗效的重要手段之一。

统计分析能够帮助我们从大量的数据中提取有效信息,为临床实践和决策提供科学依据。

本文将介绍临床试验结果统计分析的一般步骤和常用的分析方法。

一、临床试验结果统计分析的步骤1. 数据清理和整理在进行统计分析之前,首先需要对收集到的数据进行清理和整理。

这包括检查数据的完整性、一致性和准确性,处理缺失和异常值,规范数据格式等。

2. 描述性统计分析描述性统计分析是对试验数据进行整体概括和描述的方法。

通过计算平均数、标准差、中位数、分位数等统计指标,可以对数据的分布、集中趋势和离散程度进行描述,帮助我们了解试验的基本情况。

3. 假设检验假设检验是用来判断实验结果是否具有统计学意义的方法。

在临床试验中,我们常常会对治疗组和对照组之间的差异进行比较。

通过设立零假设和备择假设,利用适当的统计检验方法,比如t检验、方差分析、卡方检验等,可以确定两组数据之间是否存在显著差异。

4. 效应量计算效应量是衡量治疗效果的一个指标,它可以描述治疗组和对照组之间的差异大小。

常用的效应量指标有标准化均值差异(Cohen's d)、相关系数等。

计算效应量有助于我们评估治疗的临床意义和实践应用价值。

5. 置信区间估计置信区间是对参数估计的一个范围性描述。

通过计算置信区间,我们可以得到参数估计的上下限,从而判断试验结果的稳定性和可靠性。

一般情况下,置信区间取95%或99%。

二、常用的临床试验结果统计分析方法1. 差异性分析差异性分析是比较治疗组和对照组之间差异的方法。

根据数据类型和分布情况的不同,可以选择t检验、方差分析、非参数检验等方法进行差异性分析。

2. 关联性分析关联性分析用于评估变量之间的相关关系。

常用的方法包括皮尔逊相关系数、斯皮尔曼相关系数等。

关联性分析可以帮助我们了解变量之间的关联程度,为进一步的研究和分析提供依据。

实证研究中的数据分析与结果解读

实证研究中的数据分析与结果解读在实证研究中,数据分析和结果解读是非常重要且不可或缺的步骤。

通过对数据的分析和解读,研究人员可以深入了解研究对象,并为研究的结论提供支持和解释。

下面将介绍数据分析和结果解读的基本过程,并提供一些实用的方法和技巧。

一、数据分析方法1. 描述性统计分析描述性统计分析是对收集到的数据进行整理、概括和描述的过程。

常用的描述性统计分析方法包括频率分布、平均数、中位数、标准差等。

通过描述性统计分析,我们可以了解数据的基本特征和分布情况,为后续的推断性统计分析提供基础。

2. 推断性统计分析推断性统计分析是对样本数据进行推断和推断总体参数的过程。

常用的推断性统计分析方法包括假设检验、置信区间估计和相关分析等。

通过推断性统计分析,我们可以根据样本推断出总体的特征和结论,并评估推断的可靠性。

3. 多元数据分析多元数据分析是对多个变量间关系进行分析的方法。

常用的多元数据分析方法包括回归分析、方差分析和主成分分析等。

通过多元数据分析,我们可以研究变量之间的相互关系,了解它们对研究结果的影响程度,从而进行更深入的结果解读。

二、结果解读技巧1. 结果的客观解读在结果解读过程中,需要保持客观的态度。

不要过度解读或主观臆断结果,而是要以事实和数据为基础,理性分析结果所表达的含义和关系。

2. 结果的可信度评估结果的可信度评估是结果解读的重要一环。

研究人员可以根据样本大小、抽样方法、统计方法和研究过程中的可能偏差等相关因素,评估结果的可靠程度,并指出可能存在的局限性。

3. 结果的实际意义分析结果解读不仅应关注统计上的显著性,更应该思考结果的实际意义。

研究人员可以将结果与已有的理论知识和实际情况相结合,分析结果对研究领域的贡献和影响,指出进一步研究的方向和潜在应用价值。

三、实证研究中的数据分析与结果解读的重要性数据分析和结果解读是实证研究的核心环节,对研究的质量和可信度具有重要影响。

通过准确、科学地分析和解读数据,我们可以得出真实可靠的研究结论,并为学术研究及实践应用提供有效指导。

实证研究中的统计分析方法

实证研究中的统计分析方法在实证研究中,统计分析方法具有重要的地位和作用。

通过运用统计分析方法,研究者可以更准确地分析和解释数据,揭示出潜在的关联性和规律性。

本文将介绍几种常用的统计分析方法,包括描述统计分析、推断统计分析和回归分析等,并探讨它们在实证研究中的应用。

一、描述统计分析描述统计分析是指通过对数据的整体概括和描述,来了解数据的特征和分布情况。

常用的描述统计方法包括频数分布、平均数、中位数、众数、标准差等。

频数分布可以直观地展示数据的分布情况,平均数可以反映数据的中心位置,标准差则体现了数据的离散程度。

在实证研究中,描述统计分析常常作为分析数据特征和为后续推断统计分析提供基础的手段。

二、推断统计分析推断统计分析是基于样本数据对总体进行推断的分析方法。

在实证研究中,我们通常无法直接观察到总体的特征,只能通过样本数据进行推断。

推断统计分析可以帮助我们确定样本数据与总体特征之间的关系,并对总体进行推断和预测。

常用的推断统计方法包括假设检验、置信区间估计、方差分析等。

假设检验可以帮助我们判断样本数据与总体特征之间是否存在显著差异,置信区间估计则可以提供总体特征的区间估计。

三、回归分析回归分析是一种用于探索变量之间关系的统计方法。

通过回归分析,我们可以确定自变量与因变量之间的关系,并通过建立回归模型来进行预测和解释。

在实证研究中,回归分析常常用于探索影响因素和预测变量的关系。

线性回归分析是最常用的回归方法之一,它可以揭示变量之间的线性关系。

此外,还有逻辑回归分析、多元回归分析等多种回归方法可供选择。

四、其他统计分析方法除了上述三种常用的统计分析方法外,实证研究还可以运用其他各种各样的统计方法来解决特定问题。

例如,因子分析可用于探索某一现象背后的潜在因素,聚类分析可以将样本进行分类,以发现不同类别之间的差异和相似性。

此外,时间序列分析、生存分析等也常常被应用于实证研究中,以揭示出随时间变化的特征和规律。

报告中对实证结果的统计描述和分析

报告中对实证结果的统计描述和分析I. 引言- 背景介绍- 目的和研究问题的阐述II. 研究方法- 数据来源和收集- 变量的定义和测量- 实证模型的设定和假设III. 描述性统计1. 变量的摘要统计- 对连续变量的均值、中位数、标准差等进行统计描述- 对分类变量的频数和比例进行统计描述2. 变量间的相关性分析- 采用相关系数矩阵或散点图等方法来衡量变量之间的相关性- 分析相关系数的符号和强度,解释变量间的线性关系IV. 统计推断1. 参数估计与显著性检验- 使用合适的回归模型进行参数估计- 对估计结果进行假设检验,评估回归系数的显著性2. 模型拟合度和解释力评估- 使用R方、调整R方和F统计量来评估回归模型的拟合度- 解释回归模型的解释力,评估模型在解释被解释变量方面的有效性V. 异常值和稳健性检验- 识别和处理异常值,检验结果对异常值的敏感性- 进行稳健性检验,评估是否存在影响实证结果的异常观测值VI. 验证性分析和假设扩展1. 交叉验证- 将数据划分为训练集和测试集,评估模型在新数据上的预测能力- 通过交叉验证验证模型的鲁棒性和泛化能力2. 敏感性分析- 对模型中的关键参数进行变化,观察结果的敏感性- 评估模型的稳定性和可靠性VII. 结论- 总结实证结果和分析- 强调研究的限制和未来可能的改进方向通过以上六个小结,我们可以对报告中的实证结果进行统计描述和分析。

首先,我们将对数据进行描述性统计,包括变量的摘要统计和相关性分析。

随后,我们将进行统计推断,对参数估计和显著性检验进行评估,以此评估模型的拟合度和解释力。

此外,我们还将进行异常值和稳健性检验,识别和处理异常值,并检验实证结果对异常值的敏感性。

在验证性分析和假设扩展中,我们将使用交叉验证和敏感性分析来评估模型的鲁棒性和泛化能力。

最后,我们将对实证结果进行综合分析,并提出研究的局限性和未来的改进方向。

论文写作中的实证研究结果与统计分析

论文写作中的实证研究结果与统计分析引言论文作为一种重要的学术写作形式,要求作者能够准确地阐述研究目的、方法和实证研究结果。

在论文写作过程中,实证研究结果与统计分析起着关键作用。

本文将探讨论文写作中实证研究结果的呈现方式及统计分析的运用,以提供给读者一些建议和指导。

一、实证研究结果的呈现方式1. 数字和图表的运用实证研究结果常常以数字和图表的形式进行呈现。

通过数字和图表,读者可以更直观地理解研究的数据和结果。

在呈现数字和图表时,应注意以下几点:- 数字的准确性:确保所呈现的数字准确无误,对于小数点后位数的处理要一致。

- 图表的清晰性:选择合适的图表类型,如柱状图、折线图等;图表的标题、坐标轴标签要清晰明确,以便读者快速理解。

- 表格的排版:表格的布局要整齐美观,数据不要过于密集,可以适当运用颜色和线条来区分数据。

2. 描述性语言的运用除了数字和图表,作者还可以使用描述性语言来呈现实证研究结果。

通过详细的描述,读者可以更全面地了解研究的结果和发现。

在使用描述性语言时,应注意以下几点:- 语言简明扼要:使用简洁明了的语言,避免冗长的句子和复杂的措辞。

- 结果的总结:将研究结果进行归纳总结,突出重点和关键发现。

- 结果的解释:对于复杂或有争议的研究结果,适当解释其原因和背后的机制,以提供更深入的理解。

二、统计分析在论文写作中的运用实证研究结果的呈现离不开统计分析的支持。

统计分析不仅可以帮助读者理解数据,还可以验证研究假设的有效性。

以下是统计分析在论文写作中的一些常见运用:1. 描述性统计分析描述性统计分析用于总结和描述数据的基本特征,包括中心趋势和离散程度。

例如,平均值、标准差、众数等统计指标可以帮助读者了解数据的分布情况。

2. 推论性统计分析推论性统计分析用于从样本数据中推断总体特征或进行假设检验。

例如, t检验和方差分析可以用来比较两个或多个样本的均值差异;相关分析可以用于探究变量之间的关系。

3. 回归分析回归分析可以用来建立变量之间的函数关系,并进行预测和解释。

报告中的实证研究结果与统计分析

报告中的实证研究结果与统计分析导言:实证研究是对现实世界中现象和关系的直接观察和测量,通过统计分析方法对研究结果进行验证和解释。

本文将探讨报告中的实证研究结果与统计分析的重要性和应用价值,并从六个方面展开具体论述。

一、数据收集与整理:实证研究需要依靠数据作为研究的基础,数据的收集与整理是实证研究的首要工作。

收集到的数据必须具备可靠性和有效性,采用合适的方法整理数据,确保数据的可分析性和可比性。

二、描述性统计分析:描述性统计分析是对数据进行整理与统计,揭示数据的基本特征和分布情况,为后续的推论统计分析提供基本依据。

例如,对于某个特定问题进行调查后得到的数据,通过描述性统计分析可以得到该问题的受调查对象的基本特征,如平均值、中位数、标准差等。

三、推论性统计分析:推论性统计分析是对样本的统计数据进行推论和判断,以得出对总体的统计结论。

推论性统计分析可以通过假设检验、置信区间等方法进行。

例如,在医疗研究中,通过对两组病人的数据进行比较,可以得出某种治疗方法是否显著优于其他方法的结论。

四、因果关系的验证:实证研究的一个重要目标是验证变量之间的因果关系。

为了得出因果关系的结论,需要进行控制变量的处理和回归分析等方法。

例如,在教育研究中,通过控制学生的家庭背景和其他相关因素,研究教师素质对学生成绩的实际影响。

五、模型的建立与检验:实证研究可以通过建立数学模型对复杂的现象和关系进行解释和预测。

建立模型需要依赖统计分析方法,通过对数据进行拟合和检验,找出最符合实际情况的模型。

例如,在经济学中,通过建立经济增长模型对经济增长的影响因素进行研究。

六、研究结果的解读与应用:实证研究的最终目的是为实际问题提供科学的依据和决策支持。

研究结果的解读与应用需要结合实际情况,进行适当的分析和评估。

例如,在环境保护研究中,通过实证研究可以得出某个行业对环境污染的具体影响,从而提出相应的治理措施。

结论:实证研究结果与统计分析是报告中的重要内容,通过数据的收集、整理和分析,可以得出科学的结论和决策支持。

报告中的实证结果和统计分析

报告中的实证结果和统计分析

导语:在各个领域,报告是一种常见的信息传递方式,通过实证结果和统计分析,可以更加科学、准确地表达观点和结论。

本文将通过以下六个标题展开详细论述报告中的实证结果和统计分析的重要性和应用。

一、实证结果的意义

1.1 实证结果的定义和特点

1.2 实证结果的重要性及应用领域

二、实证研究的基本原则

2.1 科学性与客观性的要求

2.2 可重复性与可靠性的考量

2.3 数据处理与分析的规范性

三、实证结果的统计分析方法

3.1 描述性统计分析

3.2 探索性数据分析

3.3 假设检验和推断统计分析

四、如何正确解读实证结果

4.1 结果呈现方式的选择

4.2 结果解读中常见误差的防范

4.3 样本误差与总体误差的讨论

五、实证结果在决策制定中的应用

5.1 实证结果对决策的指导作用

5.2 实证结果在政策评估中的应用

5.3 实证结果在企业管理中的运用

六、实证结果和统计分析的发展趋势

6.1 大数据时代对实证结果的影响

6.2 机器学习与模型预测的应用

6.3 数据可视化的提升及未来前景展望

总结:实证结果和统计分析是报告中的核心内容,其科学性、准确性以及合理性对于传递信息和支撑决策具有重要作用。

从实证结果的意义、实证研究的基本原则、统计分析方法、结果解读、应用场景以及发展趋势等方面进行深入探讨,有助于提升报告的质量和影响力,并推动实证研究的持续发展。

毕业论文写作中的实证分析与结果解读

毕业论文写作中的实证分析与结果解读在毕业论文写作中,实证分析和结果解读是非常关键的部分。

实证分析是通过收集和分析数据来验证研究假设或回答研究问题的过程。

结果解读则是对实证分析结果的解释和说明,将数据转化为可理解和可应用的信息。

一、实证分析实证分析是对已收集的数据进行统计学和数据分析的过程。

下面是一些常用的实证分析方法:1. 描述统计分析:描述统计分析是对样本中的数据进行总结和描述,包括平均值、中位数、众数、标准差等。

通过描述统计分析,我们可以得到数据的基本特征和分布情况。

2. 相关分析:相关分析用于研究两个或多个变量之间的关系。

通过计算相关系数,我们可以了解变量之间的相关性及其强度。

常见的相关分析方法包括皮尔逊相关系数和斯皮尔曼等级相关系数。

3. 回归分析:回归分析用于研究自变量与因变量之间的关系。

通过建立回归方程,我们可以预测因变量的取值。

常见的回归分析方法包括线性回归分析、多元回归分析和logistic回归分析等。

4. 方差分析:方差分析用于比较两个或多个样本之间的差异。

通过计算组间变异和组内变异,我们可以判断不同组别之间是否存在显著差异。

常见的方差分析方法包括单因素方差分析和多因素方差分析等。

二、结果解读结果解读是对实证分析结果的解释和说明,对于读者来说更具有实际应用的意义。

以下是一些结果解读的要点:1. 结果陈述:首先,应该直接陈述实证分析的结果,如数据的平均值、相关系数、回归方程的系数等。

确保结果表述准确清晰。

2. 结果解释:在陈述结果的基础上,进一步对结果进行解释。

解释结果时要注意结合研究问题或假设,解释变量之间的关系或对因变量的影响。

3. 结果比较:如果有多个组别或变量被比较,应该进行结果的比较分析。

通过对比不同组别或变量的结果,可以发现存在的差异或关系。

4. 结果限制:在结果解读的过程中,也要提及结果的限制和局限性。

比如样本的代表性、数据的可靠性等。

这可以提醒读者对结果的解释和应用时保持谨慎。

大学毕业论文的实证研究统计分析方法

大学毕业论文的实证研究统计分析方法1. 引言在大学毕业论文中,实证研究是十分重要的一部分。

通过采用统计分析方法,可以对所研究的问题进行科学、客观的分析和验证。

本文将介绍几种常用的实证研究统计分析方法,以供大家参考。

2. 描述统计分析描述统计分析是实证研究的第一步,它对数据进行了基本的总结和描述。

其中常用的描述统计分析方法包括以下几种:2.1 平均数平均数是描述数据集中趋势的一个重要指标,它可以帮助我们了解数据的集中程度。

在大学毕业论文中,我们可以通过计算样本数据的平均数来描述变量的集中程度。

2.2 方差和标准差方差和标准差是描述数据分散程度的重要指标。

方差衡量了各个数据点与平均数之间的差异程度,而标准差则是方差的平方根。

在毕业论文中,我们可以使用方差和标准差来描述样本数据的分散情况。

2.3 频数和频率频数是指某一数值在样本中出现的次数,频率则是频数除以总样本量得到的比例。

通过频数和频率,我们可以了解某一数值的出现次数以及其在整个样本中的占比情况。

3. 推断统计分析推断统计分析是在描述统计分析的基础上,对总体进行推断和表达观点的一种分析方法。

下面介绍两种常用的推断统计分析方法:3.1 假设检验假设检验是统计分析中一种重要的推断方法,它用于判断某个观测值是否与我们的假设一致。

在大学毕业论文中,我们可以通过假设检验来验证我们的研究假设。

3.2 置信区间估计置信区间估计是用于估计总体参数的一种方法。

通过计算样本数据的置信区间,我们可以得到总体参数的区间估计值。

在毕业论文中,置信区间估计可以用来对研究结果进行可靠性的评估。

4. 回归分析回归分析是一种常用的统计分析方法,它用于研究两个或多个变量之间的关系。

在大学毕业论文中,我们可以通过回归分析来探究自变量与因变量之间的相关性,并进行预测和解释。

5. 方差分析方差分析是一种用于比较两个或多个总体的统计方法。

在毕业论文中,我们可以通过方差分析来研究不同组别之间的差异,并进行比较和推断。

报告中的统计方法和实证数据分析

报告中的统计方法和实证数据分析导语:统计方法和实证数据分析在报告中扮演着重要的角色。

它们帮助我们整理和解读大量的数据,从而得出有效的结论和决策。

本文将分别从统计描述、推断统计、相关分析、回归分析、时间序列分析和数据可视化的角度展开,论述报告中的统计方法和实证数据分析的应用和意义。

一、统计描述统计描述是对数据进行整理和概括的过程,常用的统计描述指标包括中心趋势和离散程度。

中心趋势可以用均值、中位数和众数等来表征,离散程度可以用方差、标准差和极差等来度量。

通过统计描述,我们可以对数据的分布和性质有一个初步的了解,并为后续的推断统计做准备。

二、推断统计推断统计是基于样本数据对总体特征进行推断的方法。

其中,参数估计和假设检验是常用的推断统计技术。

参数估计可以用来估计总体参数的取值范围和置信区间,假设检验则用于判断某个假设是否成立。

推断统计能够帮助我们从有限的样本数据中推断出总体的特征和规律,为决策提供依据。

三、相关分析相关分析是研究两个或多个变量之间关系的统计方法。

常用的相关分析方法有皮尔逊相关系数和斯皮尔曼等级相关系数。

相关分析可以帮助我们判断变量之间的相关性强弱和方向,从而找出可能的因果关系和影响因素。

在报告中,相关分析可以用来揭示变量之间的内在联系和规律,提供决策依据。

四、回归分析回归分析是研究自变量与因变量之间关系的统计方法。

通过回归分析,我们可以建立预测模型和评估变量对因变量的影响程度。

线性回归、多项式回归和逻辑回归等是常见的回归分析方法。

在报告中,回归分析可以用来预测和解释因变量的变化,为决策提供参考。

五、时间序列分析时间序列分析是研究随时间变化的数据序列的统计方法。

它可以帮助我们揭示时间趋势、季节性和周期性等规律,并进行预测和趋势分析。

时间序列分析常用的方法包括平滑法、指数平滑法和ARIMA模型等。

在报告中,时间序列分析可以用来预测未来的趋势和变化,为决策提供指导。

六、数据可视化数据可视化是通过图表和图形等形式将数据转化为图像,以便更直观地理解和分析数据的方法。

论文中的实证研究数据分析与结果呈现

论文中的实证研究数据分析与结果呈现在研究论文中,数据分析与结果呈现是非常重要的环节,它们不仅对研究的可信度和可重复性有着直接的影响,还可以为读者提供清晰的信息,帮助他们理解研究的发现。

本文将介绍一些常用的数据分析方法,并就结果的呈现方式进行探讨。

一、数据分析方法1. 描述性统计分析:描述性统计分析是对数据进行整体的描述和概括,常用的方法包括计数、百分比、平均数、中位数、标准差等等。

通过描述性统计分析,我们可以了解样本的基本特征和分布情况,为后续的推断统计提供基础。

2. 推断统计分析:推断统计分析是通过对样本数据的分析,推断总体的特征和关系。

常见的推断统计方法包括假设检验、置信区间估计、方差分析、回归分析等等。

这些方法可以帮助研究者验证研究假设、比较不同组之间的差异以及探讨变量之间的关系。

3. 实证研究方法:实证研究方法是基于真实数据的研究方法,通过收集观察、调查或实验数据,来验证研究假设,并提供科学的结论。

在实证研究中,常用的数据分析方法有定量分析和定性分析。

定量分析主要通过数值计算和统计分析来揭示变量间的关系,而定性分析则通过文字描述和归纳分析来揭示变量的特征和含义。

二、结果呈现方式1. 表格:表格是最常见的结果呈现方式之一,通过表格的形式可以清晰地展示数据的整体情况和变量之间的关系。

在设计表格时,应注意表头的明确、单元格的合并使用、数字的精确度和格式的规范性。

同时,为了避免表格过于臃肿,可以使用适当的颜色、线条和背景来提高可读性。

2. 图表:图表是直观显示结果的有效方式,可以将大量的数据信息以可视化的形式进行展示。

常用的图表类型包括柱状图、折线图、饼图、散点图等等。

在绘制图表时,应注意图表的标题、坐标轴的标签和刻度、数据点的颜色和形状等细节,以确保读者可以准确地理解图表所传达的信息。

3. 文字描述:文字描述是对结果进行解读和说明的重要方式,可以通过文字的逻辑组织和表达技巧,将结果呈现得更加准确和生动。

论文撰写中的统计分析与实证结果的解读

论文撰写中的统计分析与实证结果的解读在如今的学术界,统计分析和实证结果的解读是论文撰写中至关重要的环节。

通过准确、科学地进行统计分析,并合理解读实证结果,能够为研究者提供有力的支持和证据,增强研究的可信度和说服力。

本文将就论文撰写中的统计分析和实证结果的解读进行探讨,并提供一些有益的建议。

一、统计分析的重要性统计分析是一种科学的研究方法,通过对收集的数据进行整理、计算和分析,揭示数据背后的规律和趋势。

统计分析的结果能够为研究者提供客观的实证依据,验证研究假设,回答研究问题。

在论文撰写中,统计分析的重要性不言而喻。

首先,统计分析能够帮助研究者对研究对象进行客观评估和描述。

通过对数据进行整理和计算,我们可以了解数据的基本情况,如数据的分布、均值、中位数等。

这些统计量可以帮助研究者对研究对象进行准确的描述,为后续的实证分析提供基础。

其次,统计分析可以用来验证研究假设和推论。

研究假设是研究者在开始研究时提出的关于研究对象的预测或推断。

通过对数据进行统计分析,可以判断研究假设是否成立,并对研究对象的特征、规律进行解读。

例如,如果一个研究假设是“A因素对B因素有显著影响”,那么通过统计分析,我们可以计算出A因素和B因素之间的相关性,并进行显著性检验,验证研究假设的成立与否。

最后,统计分析可以帮助研究者获得实证结果,对研究问题作出有力回答。

在论文撰写中,实证结果往往是读者最关注的部分。

通过准确的统计分析,可以得出结论,并对实证结果进行解读和论证。

这些实证结果可以为研究者提供有力的支持和证据,并为进一步研究和学术发展提供借鉴。

二、实证结果的解读方法1.清晰的表达和可视化在论文撰写中,对于实证结果的解读要注意清晰的表达和可视化。

首先,应使用简洁明了的语言,避免使用专业术语和复杂的句子结构。

这样有助于读者理解和接受研究结果。

其次,可以通过合理使用图表、表格等可视化工具,将实证结果以更直观的方式展示出来。

通过可视化能够更好地突出实证结果的重点和差异,提高读者对实证结果的理解和记忆。

论文中的实证结果分析和讨论

论文中的实证结果分析和讨论一、引言在本篇论文中,我们将对实证研究中的结果进行分析和讨论。

通过详细解读实证结果,我们将能够深入了解所研究问题的本质,并从中得出有意义的结论。

以下将分别从数据分析和结果讨论两方面展开对实证结果的分析。

二、数据分析1. 数据收集与处理在研究过程中,我们采集了相关领域的数据,并进行了必要的处理和整理。

数据收集途径包括问卷调查、实地观察以及文献研究等。

在数据处理方面,我们使用了统计软件进行数据清洗、筛选和转换,确保数据的准确性和可靠性。

2. 描述性统计分析在对数据进行了初步处理后,我们进行了描述性统计分析。

通过计算各种统计指标,如均值、标准差、频数等,我们得到了对数据的整体把握。

描述性统计分析的结果可以帮助我们了解样本的基本情况,并初步掌握研究问题的现状。

3. 探索性数据分析为了更深入地研究问题,我们进行了探索性数据分析。

这一步骤包括可视化分析和相关性分析。

通过绘制图表,比如柱状图、散点图等,我们可以观察变量之间的关系和趋势。

同时,我们还进行了相关性分析,以了解各个变量之间的相关程度。

三、结果讨论1. 结果解读在数据分析阶段,我们获得了大量的数据结果。

在结果讨论中,我们将对这些结果逐一进行解读,明确每个结果的含义和作用。

通过与已有文献的对比和分析,我们能够验证和验证自己的研究假设。

2. 结果分析在结果讨论中,我们还将对实证结果进行深入分析。

我们将比较不同变量、不同样本之间的差异和关系,并通过统计方法来验证结果的显著性。

在这一过程中,我们可以发现一些规律或趋势,为进一步的研究提供启示。

3. 结果的局限性和推广性在讨论实证结果时,我们还要考虑结果的局限性和推广性。

结果的局限性指的是结果的适用范围和可靠程度。

我们需要明确指出结果所基于的样本或数据的特点,并评估结果的稳定性和可靠性。

另外,我们还要讨论结果的推广性,即结果是否可以推广到更大的样本或更广泛的领域。

四、结论通过对实证结果的分析和讨论,我们对研究问题有了更深入的理解,并得出了一些有意义的结论。

毕业论文中的实证研究的数据处理与结果分析

毕业论文中的实证研究的数据处理与结果分析在毕业论文中进行实证研究是一项重要的任务,而数据处理与结果分析是其中至关重要的一部分。

本文将探讨如何有效地进行数据处理与结果分析,以确保研究的准确性和可信度。

一、数据处理在进行实证研究时,数据处理是必不可少的。

它包括数据清洗、数据转换和数据整合等步骤,旨在确保数据的可靠性和一致性。

1. 数据清洗数据清洗是指从原始数据中去除错误、缺失或不适用的数据。

这可以通过筛选、排序和去重等方式来实现。

同时,还应注意处理异常值和离群值,以确保数据的准确性。

2. 数据转换数据转换是将原始数据转换为适合分析的形式。

例如,可以进行数值化、归一化或标准化等处理,以消除数据之间的差异并提高分析的可比性。

3. 数据整合数据整合是将来自不同来源或不同格式的数据进行合并和整理。

这可以通过数据库操作、合并表格或使用特定的软件来实现。

确保数据整合的准确性和一致性非常重要。

二、结果分析数据处理完成后,接下来就是进行结果分析。

结果分析是根据研究的目标和假设来解释数据,并得出结论。

1. 描述性统计分析描述性统计分析是最常用的结果分析方法之一。

它用于描述和总结数据的特征和分布情况,例如平均值、标准差、频率分布等。

这些统计量可以提供对数据的整体认识,并提供基本的背景信息。

2. 探索性数据分析探索性数据分析可以帮助我们发现数据之间的关系和规律。

通过绘制图表、制作散点图或通过相关性分析等方法,可以更深入地理解数据,并找到潜在的关联因素。

3. 统计推断统计推断是根据样本数据得出总体参数估计和推断的过程。

通过假设检验、置信区间估计和回归分析等方法,可以对研究问题进行验证和推断。

4. 结果解释在进行结果解释时,应注意将其与研究目标和假设进行对应。

解释时需严谨客观,避免主观臆断和片面性。

结果解释应基于数据和分析的基础上,结合理论和实际情况进行合理的推断和解释。

三、总结与展望在实证研究中,数据处理和结果分析是毕业论文中的重要环节。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四章實證結果與分析第一節敍述統計分析由Scholes and Wolfson(1992)的模型可得知,總稅率為有效稅率與隱含稅率之和。

表4-1列示本研究迴歸式中各變數之敘述性統計量,其中有效稅率之平均值約為22.53%,低於中國大陸企業所得稅之名目稅率33%,顯示整體上市公司普遍享有優渥的租稅優惠。

雖然上市公司之有效稅率未達稅法上名目稅率,但隱含稅率之平均值約為18.33%,實際總稅率已達40.86%(18.33%+22.53%),大於稅法上名目稅率,符合隱含稅理論之預期,亦即繳納較低名目稅率者,仍須負擔隱含稅,兩者合計數並不低於法定之名目稅率。

至於實際總稅率大於名目稅率的原因,本文認為係因稅法對於部分支出及費用設有扣除標準,以致於依據稅務會計所計算的課稅所得額高於財務會計所計算的稅前淨利,造成實際總稅率大於名目稅率。

股東權益稅前報酬率之平均值為0.12425,表示公司平均而言股東權益之報酬率為12.43%,但是股東權益稅前報酬率最小值為-0.1768、最大值為0.67033,顯示上市公司間股東權益稅前報酬率差異相當大。

公司成長機會替代變數TobinQ 之平均值約5.43,反映中國大陸整體上市公司市值約為其帳面值之五倍,即平均而言上市公司市價高於其財務上之帳面價值,且上市公司TobinQ最小值為1.209,表示全體上市公司之市值皆高於其帳面值,反映中國大陸上市公司目前為一個成長型的市場。

產業虛擬變數之平均值,表示該產業上市公司家數占總產業上市公司家數之比例,如製造業之虛擬變數I_MFG平均值為0.58038,表示上市公司中有58.04%之公司為製造業,充分反映中國大陸目前是世界生產重鎮。

表4-1 樣本各變數之敘述性統計值(N=6,208家)變數平均值標準差最小值最大值IMPRATE (隱含稅率)0.18330 0.17583 0 1 ETR (有效稅率)0.22532 0.16220 0 1 PTROE (股東權益稅前報酬率)0.12425 0.12443 -0.17680 0.67033 CR (市場集中度)0.24474 0.19108 0.09308 0.94990 MS (市場占有率)0.00727 0.01578 0.00007 0.10632 SIZE (公司規模) 6.20412 0.37317 5.42181 7.27277 TobinQ (公司成長機會) 5.42596 5.10143 1.20919 30.57824 I_AGRI(農林牧漁業)0.01949 0.13825 0 1I_MINING(採掘業)0.01514 0.12213 0 1I_GAS(煤氣與水供應業)0.04301 0.20289 0 1I_BUILD(建築業)0.02159 0.14534 0 1I_TRANS(交通運輸業)0.04398 0.20506 0 1I_RETAIL(批發零售業)0.07668 0.26610 0 1I_ESTATE(房地產業)0.04462 0.20648 0 1I_SERVICE(社會服務業)0.03125 0.17401 0 1I_MEDIA(傳播文化業)0.00467 0.06819 0 1I_CONGLOM(綜合業)0.06089 0.23915 0 1I_INFO(信息技術業)0.05831 0.23435 0 1I_MFG(製造業)0.58038 0.493540 1註:1.為避免極端值影響研究結果,故將ETR的上限設為1,其餘變數小於第一分位值及大於第九十九分位值之極端值,分別改以第一分位值及第九十九分位值設定之。

2.各變數之定義及衡量,請參見表3-1。

表4-2為各產業樣本公司之主要變數平均值,其中隱含稅率最高者為農林漁牧業,約為22.74%,次之為綜合業及信息技術業,各約為22.5%及22.31%,這結果顯示農林漁牧業享有的租稅優惠最高,所以負擔的隱含稅也最高。

各產業中隱含稅率最低者為採掘業,僅8.99%,顯示採掘業所享有之租稅優惠最低,所以負擔的隱含稅成本也最低。

以上部分也可由有效稅率之高低分析得知,有效稅率最高之產業為房地產業,約為27.99%,次之為批發零售業及採掘業,各約為27.47%及27.23%,這結果顯示有效稅率較高之產業,其隱含稅率相對於其他產業而言較低,即該產業適用之租稅優惠較少。

就總稅率而言,各行業總稅率皆高於名目稅率33%,尤其以綜合業之總稅率46.57%為最高,採掘業之總稅率36.22%為最低,兩者總稅率相差10.35%。

股東權益稅前報酬率最高者為採掘業,約為19%,股東權益稅前報酬率最低者為農林漁牧業,約為8.16%。

從總稅率與股東權益稅前報酬率之比較分析,採掘業之股東權益稅前報酬率為各行業中最高者,但其總稅率為各行業中最低者,顯示中國大陸上市公司之租稅負擔並未達到租稅垂直公平(tax vertical equity),即負擔能力高者並未有相對較高的租稅負擔。

表4-3為製造業樣本公司各分類主要變數之平均值,隱含稅率最高者為木材傢俱類及電子類,分別為22.34%與21.52%,有效稅率最低者亦為木材傢俱類及電子類,分別為13.79%與17.9%,顯示此二分類所享有之租稅優惠較其他分類優渥,所以負擔之隱含稅也較其他分類高。

表4-2 各產業主要變數之平均值產業個數隱含稅率有效稅率總稅率稅前報酬率I_AGRI(農林牧漁業)121 0.2274 0.1476 0.3750 0.0816I_MINING(採掘業)94 0.0899 0.2723 0.3622 0.1900I_GAS(煤氣與水供應業)267 0.1718 0.2239 0.3957 0.1531I_BUILD(建築業)134 0.1612 0.2342 0.3954 0.1100I_TRANS(交通運輸業)273 0.1681 0.2004 0.3685 0.1399I_RETAIL(批發零售業)476 0.1755 0.2747 0.4502 0.1407I_ESTATE(房地產業)277 0.1709 0.2799 0.4508 0.1264I_SERVICE(社會服務業)194 0.1727 0.2328 0.4055 0.1298I_MEDIA(傳播文化業)29 0.1830 0.2691 0.4521 0.0890I_CONGLOM(綜合業)378 0.2250 0.2407 0.4657 0.1477I_INFO(信息技術業)362 0.2231 0.1890 0.4121 0.1148I_MFG(製造業)3,603 0.1813 0.2189 0.4002 0.1173總計6,208 0.1791 0.2320 0.4111 0.1284表4-3 製造業各分類主要變數之平均值個數隱含稅率有效稅率總稅率稅前報酬率產業C0(食品、飲料)250 0.15790.4029 0.13390.2450C1(紡織、服裝、皮毛) 283 0.17440.4159 0.10730.2415C2(木材、傢俱)15 0.22340.3613 0.08990.1379C3(造紙、印刷)115 0.18390.3994 0.10150.2155C4(石油、化學、塑膠)681 0.17480.4178 0.11170.2429C5(電子)170 0.21520.3942 0.08740.1790C6(金屬、非金屬)607 0.17700.3909 0.13370.2139C7(機械、設備、儀表)954 0.19860.3943 0.11770.1958C8(醫藥、生物製品)431 0.16200.3955 0.12030.2334C9(其他製造業) 97 0.18400.3811 0.09760.1970總計3,603 0.18510.3953 0.11010.2102表4-4為各產業於2000至2006年間各年度之隱含稅率、有效稅率及股東權益稅前報酬率之平均值,其結果可顯示各產業主要變數之變動趨勢(橫切面),以及當年度與其他產業之比較(縱切面)。

從表4-4可看出,2000年及2001年上市公司平均有效稅率均低於20%,但2002年至2006年有效稅率均高於24%,顯示上市公司平均有效稅率逐漸升高的趨勢。

其中批發零售業與房地產業2000年之有效稅率分別為19%與19.1%,到2005年分別已成長至34%與31.6%,成長幅度約為1.7倍,但相對而言農林漁牧業2000年之有效稅率約為13.9%,到2005年其有效稅率約為13.1%,其間差異並不大,由此可見整體上市公司有效稅率雖逐漸升高,但各產業因適用之租稅優惠不同,有效稅率之趨勢亦有所差異。

從表4-4亦可看出,2000年隱含稅率最高者依序為綜合業、農林漁牧業與信息技術業,分別為23.8%、22.7%及22.1%,之後2001年至2006年最高者雖略有變動,仍可看出農林漁牧業與信息技術業之隱含稅率多為該年度之前三名,且其該年度之有效稅率通常較低,此結果反映農林漁牧業與信息技術業享受較多之租稅優惠。

表4-4 各產業年度主要變數之平均值年度(家數) 2000 (788) 2001 (784) 2002 (842) 2003 (894) 2004 (969) 2005 (908) 2006 (1,023)產業Imprate ETR PTROE Imprate ETR PTROE Imprate ETR PTROE Imprate ETR PTROE Imprate ETR PTROE Imprate ETR PTROE Imprate ETR PTROE I_AGRI 0.227 0.139 0.071 0.174 0.167 0.040 0.198 0.158 0.084 0.243 0.190 0.087 0.239 0.139 0.101 0.240 0.131 0.113 0.278 0.106 0.090 I_MINING 0.141 0.217 0.112 0.186 0.167 0.127 0.069 0.287 0.123 0.060 0.297 0.128 0.074 0.298 0.205 0.063 0.304 0.262 0.084 0.279 0.264 I_GAS 0.175 0.203 0.146 0.203 0.183 0.146 0.173 0.248 0.135 0.141 0.211 0.165 0.139 0.222 0.148 0.230 0.259 0.145 0.150 0.229 0.181 I_BUILD 0.173 0.178 0.126 0.205 0.152 0.101 0.188 0.258 0.066 0.214 0.226 0.083 0.177 0.236 0.095 0.133 0.267 0.120 0.098 0.259 0.150 I_TRANS 0.178 0.154 0.106 0.218 0.155 0.098 0.161 0.193 0.138 0.161 0.229 0.138 0.145 0.210 0.165 0.141 0.217 0.169 0.183 0.220 0.146 I_RETAIL 0.215 0.190 0.100 0.191 0.206 0.108 0.173 0.278 0.118 0.162 0.283 0.124 0.164 0.307 0.160 0.164 0.340 0.184 0.159 0.321 0.192 I_ESTATE 0.217 0.191 0.090 0.196 0.234 0.137 0.175 0.304 0.114 0.161 0.252 0.127 0.182 0.305 0.156 0.153 0.316 0.111 0.124 0.330 0.142 I_SERVICE 0.220 0.161 0.101 0.212 0.147 0.104 0.148 0.232 0.130 0.243 0.265 0.108 0.120 0.282 0.144 0.128 0.281 0.157 0.161 0.239 0.155 I_MEDIA 0.087 0.214 0.089 0.163 0.221 0.087 0.174 0.321 0.072 0.134 0.188 0.090 0.269 0.300 0.074 0.278 0.354 0.067 0.127 0.270 0.149 I_CONGLOM 0.238 0.159 0.136 0.200 0.185 0.154 0.180 0.223 0.138 0.216 0.263 0.146 0.249 0.264 0.153 0.224 0.311 0.145 0.266 0.287 0.164 I_INFO 0.221 0.137 0.108 0.226 0.163 0.113 0.224 0.188 0.125 0.233 0.217 0.108 0.207 0.206 0.124 0.210 0.225 0.106 0.237 0.181 0.116 I_MFG 0.192 0.166 0.111 0.204 0.185 0.103 0.161 0.233 0.106 0.183 0.232 0.116 0.179 0.230 0.126 0.181 0.243 0.120 0.174 0.230 0.132 平均值0.190 0.176 0.108 0.198 0.180 0.110 0.169 0.244 0.112 0.179 0.238 0.118 0.179 0.250 0.138 0.179 0.271 0.142 0.170 0.246 0.157主要變數包含隱含稅率(IMPRATE)、有效稅率(ETR)以及股東權益稅前報酬率(PTROE)。