2014年小企业会计准则_现金流量表自动生成模板(最新)

2014年现金流量表模板

行次

57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75

金

额

-

-

处置固定资产、无形资产和其他长期资产所收回的现金净额

收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 归还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 汇率变动对现金的影响

目

行次

1 3 8 9 10 12 13 18 20 21 22 23 25 28 29 30 31 35 36 37 38 40 43 44 45 46 52 53 54 55

金

额

补 充 资 料

1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少 (减:增加) 预提费用增加 (减:减少)

-

ቤተ መጻሕፍቲ ባይዱ

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

-

-

2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产

76 77 78

3、现金及现金等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 79 80 81 82

现金流量表(自动生成)模板.pdf

38 40 43 44 45 46 52 53 54 55 56

年度 金额

-

-

-

补 充资 料 1、将净利润调节为经营活动现金流量:

净利润 加:计提的资产减值准备

固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 处置固定资产、无形资产和其他长期资产的损失(减:收益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

编制单位:

项

目

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金 收到的税费返还

收到的其他与经营活动有关的现金 现金流入小计

购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金

现金流出小计

经营活动产生的现金流量净额 二、投资活动产生的现金流量:

2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产

-

-

3、现金及现金等价物净增加情况:

现金的期末余额

-

减:现金的期初余额

-

加:现金等价物的期末余额

减:现金等价物的期初余额

-

现金及现金等价物净增加额

行次

57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75

收回投资所收到的现金

取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净额

现金流量表(自动生成)模板【excel表格通用模板】

单位:

项 目

行次

金 额补 充 资 料

行次

金 额

一、经营活动产生的现金流量:1、将净利润调节为经营活动现金流量:

销售商品、提供劳务收到的现金1 - 净利润

57 - 收到的税费返还

3 - 加:计提的资产减值准备58 - 收到的其他与经营活动有关的现金

8 - 固定资产折旧59 -现金流入小计

9

-

无形资产摊销60 - 购买商品、接受劳务支付的现金10 - 长期待摊费用摊销

61 - 支付给职工以及为职工支付的现金12 - 待摊费用减少(减:增加)64 - 支付的各项税费

13 - 预提费用增加(减:减少)

65 -

支付的其他与经营活动有关的现金

18 - 处置固定资产、无形资产和其他长

期资产的损失(减:收益)66 -现金流出小计

20 - 固定资产报废损失67 - 经营活动产生的现金流量净额21 -

财务费用

68 -二、投资活动产生的现金流量:

投资损失(减:收益)

69 -

现 金 流 量 表

编制单位:

年度

返回首页。

excel 小企业会计准则现金流量表自动生成

在小企业会计准则中,现金流量表是一个非常重要的财务报表,它反映了企业一定期间内的现金流量情况,对于企业的经营和管理具有重要的指导意义。

在日常工作中,为了准确、快速地生成现金流量表,很多会计人员会选择使用Excel这一实用的工具。

本文将介绍如何利用Excel自动生成小企业会计准则的现金流量表。

一、准备工作在使用Excel生成现金流量表之前,我们首先需要准备好所需的数据和具体的表格格式。

准备工作主要包括以下几个方面:1. 数据收集:收集企业一定期间内的各项现金流量数据,包括经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量等。

2. 表格格式设计:根据小企业会计准则的要求,设计出符合规范的现金流量表格式,包括现金流量表的标题、时间范围、现金流量项目等。

3. Excel表格准备:在Excel中创建一个新的工作表,根据设计好的表格格式,设置好表头和各项现金流量项目的数据输入位置。

二、数据录入和计算公式设置在准备工作完成后,接下来需要将准备好的数据录入到Excel表格中,并设置好相应的计算公式,以便自动生成现金流量表。

1. 数据录入:将准备好的各项现金流量数据按照时间顺序依次录入到Excel表格中的相应位置,包括经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量等。

2. 计算公式设置:在Excel中,可以利用各种内置函数和公式来对录入的数据进行计算,从而自动生成现金流量表的各项数据。

利用SUM 函数可以对某一列数据进行求和,利用VLOOKUP函数可以根据条件查找对应的数据等。

三、数据审查和调整在完成数据录入和计算公式设置后,需要对生成的现金流量表进行审查和调整,确保表格的数据准确无误。

1. 数据审查:对生成的现金流量表逐项进行审查,比对源数据,确保录入和计算的数据准确无误。

2. 数据调整:如果发现生成的现金流量表中存在数据错误或不符合规范的地方,需要及时对数据进行调整和修改,以保证表格的准确性和完整性。

小规模纳税人现金流量表(自动生成)

固定资产报废损失 财货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额

-

-

现

编制单位: 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金

处置固定资产、无形资产和其他长期资产所收回的现金净额

金

金 额 -

流

量

表

会企03表 单位:元 补 充 资 料 行次 57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75 金 额 -

2013年6月 目 行次 1 3 8 9 10 12 13 18 20 21 22 23 25 28 29 30 31 35 36 37 38 40 43 44 45 46 52 53 54 55 56 3、现金及现金等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额 79 80 81 82 83 现金流入小计 现金流出小计 2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 76 77 78 1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少)

小企业会计准则财务报表-现金流量表

现金流量表

(适用执行小企业会计准则的企业) 纳税人识别号/社会信用代码:

所属期起:

所属期止:

单位:元

项目

行次 本月(季)金额

本年累计金额

一、经营活动产生的现金流量:

销售产成品、商品、提供劳务收到的现金

1

收到其他与经营பைடு நூலகம்动有关的现金

2

购买原材料、商品、接受劳务支付的现金

3

支付的职工薪酬

22

申报日期:

0.00 0.00

0.00

0.00 0.00

0.00

12

投资活动产生的现金流量净额

13

三、筹资活动产生的现金流量:

取得借款收到的现金

14

吸收投资者投资收到的现金

15

偿还借款本金支付的现金

16

偿还借款利息支付的现金

17

分配利润支付的现金

18

0.00 0.00

0.00 0.00

筹资活动产生的现金流量净额

19

四、现金净增加额

20

加:期初现金余额

21

五、期末现金余额

4

支付的税费

5

支付其他与经营活动有关的现金

6

经营活动产生的现金流量净额

7

二、投资活动产生的现金流量:

收回短期投资、长期债券投资和长期股权投资收到的现金 8

取得投资收益收到的现金

9

处置固定资产、无形资产和其他非流动资产收回的现金净额 10

短期投资、长期债券投资和长期股权投资支付的现金

11

购建固定资产、无形资产和其他非流动资产支付的现金

自动生成现金流量表的电子表格举例

特点:1、本表格适用于尚未使用会计软件的小企业,是“自动生成会计科目汇总表及会计报表的电2、简单,懂一点电子表格知识即可操作,是会计的好帮手。

3、准确、快速,凭证录入完毕,科目汇总表、各个科目余额、各个科目本年累计发生额、利4、欢迎交流,电子邮箱:。

使用说明:1、本表格编入了小企业常用的会计科目,凭证号码设定至260号,足够使用。

“凭证录入表”2、各个表中黄底色单元格设有公式,已锁定,其数据自动生成。

3、白底色、绿底色单元格可手工录入数据。

4、首次使用月初需手工录入的数据:“科目汇总及余额表”的月初数。

(月初金额是借方的按正数输入;月初金额是贷方的,数不为零,则录入有误。

)“本年累计发生额表”的年初数、上月止累计发生额。

(年初金额是借方的按正数输入,(以上两表如果录入数据有误将在O列产生差额)“现金流量表(草表)”的上月止累计数。

5、日常操作:“科目汇总及余额表”:月初将“月末余额”、“本月止借方发生额”、“本月止贷方发发生额”、“上月止贷方发生额”列中。

“现金流量表(草表)”:月初将“本年累计数”列的数值粘贴到“上月止累计数”列中然后,删除上月“凭证录入表”中所有凭证的数据,各表本月数复零。

删除“资产负债表“凭证录入表”:将记账凭证的数据按凭证号码分别填入对应的会计科目的借方或贷方的产生差额,科目汇总及余额表下方产生提示及差额。

)“现金流量表选项”:根据会计凭证业务内容,到“现金流量表(草表)”中“资产负债表”:白底色单元格需根据明细分类账分析填列。

6、如需要,各个表格可复制。

7、如果要保留上月数据,选择工作薄,不打开,复制,粘贴为复件,然后改名。

电子表格-举例”的改进版,并增加了“现金流量表”。

利润表、资产负债表、现金流量表自动生成。

”中会计科目为红色的,建议不要变更。

按负数输入;月末余额若是负数,则为贷方余额。

下方合计是贷方的按负数输入。

下方合计数不为零,则录入有误。

)发生额”列的数值分别粘贴到“月初余额”、“上月止借方中。

现金流量表(自动生成)模板免费下载

金

流

量

表

会企03表

编制单位: 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净额 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 22 23 25 28 29 30 31 35 36 1 3 8 9 10 12 13 18 20 21 目 行次 金

4,000,000.00

减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额

79,020.24

现金及现金等价物净增加额

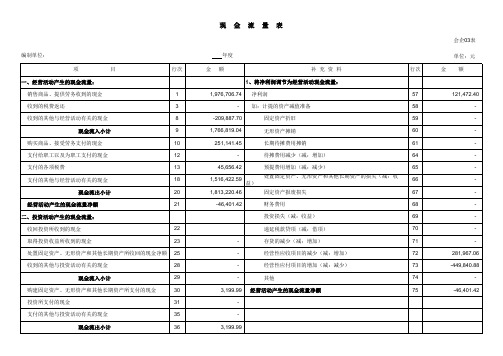

年度 额 补 充 资 料 1、将净利润调节为经营活动现金流量: 892,545,780.05 -122,949,105.88 769,596,674.17 647,795,540.52 72,465,421.38 53,256,692.03 773,517,653.93 -3,920,979.76 益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 处置固定资产、无形资产和其他长期资产的损失(减:收 57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75 行次 金

现金流量表(自动生成)模板免费下载

单位:元 额

121,472.40 281,967.06 -449,840.88 -46,401.42

投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额

37

-3,199.99 2、不涉及现金收支的投资和筹资活动: 债务转为资本 76 77 78

38 40 43 44 45 46 52 53 54 55 56

-

一年内到期的可转换公司债券 融资租入固定资产

-

-

3、现金及现金等价物净增加情况: 现金的期末余额 79 80 81 82 83 -49,601.41 354,136.82 403,738.23

年度 额 补 充 资 料 1、将净利润调节为经营活动现金流量: 1,976,706.74 -209,887.70 1,766,819.04 251,141.45 45,656.42 1,516,422.59 1,813,220.46 -46,401.42 益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 3,199.99 3,199.99 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 处置固定资产、无形资产和其他长期资产的损失(减:收 57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75 行次 金

自动编制现金流量表(最新版2014

编制单位:湖南**有限公司公司 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金

金

1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少)

处置固定资产、无形资产和其他长期资产的损失(减:收益)

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项)

98,860.00 98,860.00

存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额 企业负责人:***

处置固定资产、无形资产和其他长期资产所收回的现金净额

金

额

1,071,726.36 1,071,726.36 2,813,399.59 412,700.00 3,401,240.59 6,627,340.18 -5,555,613.82

2014年现金流量表

编制单位:宁乡县湘祥龙肥料有限公司 项 目 行次

1 3 8 9 10 12 13 18 20 21 22 23 25 28 29 30 31 35 36 37 38 40 43 44 45 46 52 53 54 55 56

金

流

量

表

会企03表 单位:元 补 充 资 料 行次

57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75

310,312.67

2014年10月 金 额

8,457,723.47

金 额

3,396,782.28 204,188.18

一、经营活动产生的现金流量: 出售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金

76 现金等价物净增加情况: 现金的期末余额 1,157.89 减:现金的期初余额 -1,157.89 加:现金等价物的期末余额 减:现金等价物的期初余额 310,312.67 现金及现金等价物净增加额

79 80 81 82 83

680,827.21 370,514.54

1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少 (减:增加) 预提费用增加 (减:减少)

1,157.89

1,527,012.40 -2,581,517.92 -2,236,152.27 311,470.56

现金流量表(自动生成)模板免费下载

年度 额 补 充 资 料 1、将净利润调节为经营活动现金流量: 85,967,685.30 607,176.64 86,574,861.94 84,590,933.70 1,805,268.36 4,464,189.61 90,860,391.67 -4,285,529.73 益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 处置固定资产、无形资产和其他长期资产的损失(减:收 57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75 行次 金

现

金

流

量

表

会பைடு நூலகம்03表

编制单位: 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净 额 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 22 23 25 28 29 30 31 35 36 1 3 8 9 10 12 13 18 20 21 目 行次 金

现金流量表 自动生成 模板

无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计 递延税项: 递延税款借项

资产总计

行次

1 2 3 4 5 6 7 8 9 10 11 21 24

31

32 34 38

39 40 41 42 43 44 45 46 50

51 52 53 60

61 67

年初数

118

盈余公积

119

-

-

其中:法定公益金

120

未分配利润

121

所有者权益(或股东权益)合计 122

-

- 负债和所有者权益(或股东权益)总计 135

单位:元 年初数

会企01表 期末数

0.00

0.00

-

-

-

-

-

-

0.00

-

-

-

-

递延税项贷项

-

-Байду номын сангаас

负债总计

少数股东权益

行次

68 69 70 71 72 73 74 75 80 81 82 83 86 90 100

101 102 103 106 108 110

111 114

所有者权益(或股东权益):

-

- 实收资本(或股本)

115

减:已归还投资

116

实收资本(或股本)净额

117

资本公积

资产负债表

2010年12月31日

期末数

负债及所有者权益

流动负债:

短期借款

应付票据

应付帐款

预收帐款

应付工资

应付福利费

应付股利

应交税金

其他应交款

其他应付款

现金流量表(自动生成)模板免费下载

单位:元 额

-

投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额

37

-

2、不涉及现金收支的投资和筹资活动: 债务转为资本 76 77 78

38 40 43 44 45 46 52 53 54 55 56

-

一年内到期的可转换公司债券 融资租入固定资产

-

-

3、现金及现金等价物净增加情况: 现金的期末余额 79 80 81 82 83 -

-

减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额

年度 额 补 充 资 料 1、将净利润调节为经营活动现金流量: 益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 处置固定资产、无形资产和其他长期资产的损失(减:收 57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75 行次 金

-

现金及现金等价物净增加额

现

金

流

量

表

会企03表

编制单位: 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净额 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 22 23 25 28 29 30 31 35 36 1 3 8 9 10 12 13 18 20 21 目 行次 金

小企业会计准则现金流量表

附件22:

小企业会计准则现金流量表

纳税人识别号:纳税人名称:填报日期:所属时期:

金额单位:元(列至角分)

纳税人声明:我声明,该报表是按照国家税法和税务机关有关规定填报的,我保证它是真实的、准确的、可靠的、完整的,并愿意承担相应的法律责任。

纳税人公章:法定代表人(财务负责人):办税人:电话:税务机关(受理专用章):注:本表一式二份,经税务机关受理后,退纳税人一份,税务机关留存一份。

填表说明

一、适用范围及报送期限:

本表适用于执行小企业会计准则的纳税人填报;

本表按年度报送,报送期为年度终了后5个月内。

二、表内逻辑关系:

①“经营活动产生的现金流量”、“投资活动产生的现金流量”、“筹资活动产生的现金流量”:为列示项目,不需体现数据;

②8=2+3-4-5-6-7;

③15=10+11+12-13-14;

④22=17+18-19-20-21;

⑤23=8+15+22;

⑥25=23+24;

⑦“经营活动产生的现金流量净额”、“投资活动产生的现金流量净额”、“筹资活动产生的现金流量净额”、“现金净增加额”、“期末现金余额”:为合计数据。

三、填报注意事项:

未发生金额的行(列)次可以为“空”或在“元”对应的格内填“0”,但若逻辑公式(关系)中的某一项不为“0”的,逻辑计算(关系)的其中数、合计数或差值数必须填报。

现金流量表模板(小企业)

1、 在资产负债表、利润及利润分配表及表外数据输入完毕之后,你可以发现,现 金流量表已全部自动完成并自动平衡,但还未大功告成,由于现金流量表正表不可能出 现负数,因此还须对自动产生的现金流量表正表进行检查并略作调整修改,如现金流入 栏出现负数则将该数据以正数填入对应项目的现金流出栏,反之亦然,例: a、“投资所支付的现金”如为负数,则调整到“收回投资所收到的现金”内; b、“借款所收到的现金”如为负数,则调整到“偿还债务所支付的现金”内; c、 “购建固定资产、无形资产和其他长期资产所支付的现金”如为负数,则调整 到“处置固定资产、无形资产和其他长期资产所收回的现金净额”等。 2、手工检查修改后,修改栏的计算公式将会被覆盖,以后引用该格式时将会出错, 为便于长期引用,建议将本工作表设置为模板,打开本文件后,点击“文件”“另存为” 改名存盘后再行录入报表数据。

五、打印

本工作表为便于数据填入,设置有色彩阴影,打印前还须点击“格式”“单元 格”“图案”“无颜色”取消色彩阴影。 六、重要说明 1、本编制办法主要是根据两大主表编制,极少依靠明细账簿,由于两大主表科目反 映的是各科目余额,无法反映各科目的发生额,因此根据本办法编制的现金流量表并不 能完全反映公司现金流量的真实情况,只能反映大概基本状况,仅供对外使用,如公司 决策需要,则须按明细账簿认真分析,另行编制,不能用本办法应付了事。 2、本编制办法仅是权宜之计,以应付一时之急需,本现金流量表的公式设置使其能 自动平衡,使用者根本无需考虑报表本身的勾稽关系和平衡问题,即使表外数据录入一 时出错(当然打印前别忘了检查),现金流量表也是自动平衡的。因此编制速度奇快, 一般在10分钟内即可编制完成。 3、本工作表各表间数据存在链接关系,不能分割单独存为文件使用,否则将出错。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

编制单位: 资 流动资产: 货币资金 短期投资 应收票据 应收帐款 预付帐款 应收股利 应收利息 其他应收款 存货 其中:原材料 在产品 库存商品 周转材料 其他流动资产 流动资产合计 非流动资产: 长期债券投资 长期股权投资 固定资产原价 减:累计折旧 固定资产账面价值 在建工程 工程物资 固定资产清理 生产性生物资产 无形资产 开发支出 长期待摊费用 其他非流动资产 非流动资产合计 资产总计 企业负责人: 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 所有者权益(或股东权益): 实收资本(或股本) 资本公积 盈余公积 未分配利润 所有者权益(或股东权益)合计

会企01表 单位:元 年初数

0.00

-

ቤተ መጻሕፍቲ ባይዱ

48 49 50 51 52 53 制表人: -

财务负责人:

负债和所有者权益(或股东权益)总计

年 月 日 产 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 非流动负债: 长期借款 长期应付款 递延收益 其他非流动负债 非流动负债合计 负债总计 42 43 44 45 46 47 期末数 年初数 负债及所有者权益 流动负债: 短期借款 应付票据 应付帐款 预收帐款 应付职工薪酬 应交税费 应付利息 应付利润 其他应付款 其他流动负债 流动负债合计 31 32 33 34 35 36 37 38 39 40 41 0.00 行次 期末数