2013年8月亿房数据分析报告

2013年8月石家庄房地产市场分析报告

一、商品房供应量2013年8月份商品房上市供应量共计48.15万平方米,同比下降38%;环比下降48%。

其中住宅为15.92万平方米,非住宅为32.23万平方米。

本月共有18个预售证获批,其中非住宅12个,住宅6个。

严查违规楼盘的行动仍在进行中,关于违建执法的消息不断,在持续整顿市场规范的过程中,违规楼盘也在积极的办理证件。

从数据来看,市场数据通常来源于对正规楼盘的统计,在大量违规楼盘停售的情况下,正规楼盘近两个月也在积极的储备房源,为可能失色的热销旺季做准备。

(1)住宅供应量2013年8月份共推出住宅面积15.92万平方米,合计947套,供应面积同比下降59%;环比下降78%。

由于7月份楼盘集中办理预售,至使本月供应明显逊色于上月。

(2)非住宅供应量2013年8月份非住宅类产品共推出面积32.23万平方米,同比下降18%,环比上涨48%。

其中商业营业用房共推出面积29.55万平方米,其他非住宅类产品面积2.67万平方米。

相较于住宅市场,非住宅类产品供应持续增高。

从今年住宅类产品与非住宅类产品的对比来看,二者的供应量互为消长,在住宅类产品市场供应量下降的情况下,商业地产越发活跃。

但从供需方面来讲,非住宅类产品去化量较住宅类产品慢,供应量的猛增可能引起后续各月供应量的明显下降。

二、成交量1.商品房成交量2013年8月份石家庄商品房共成交面积43.31万平方米,共4028套,成交额约达28亿元;其中商品住宅类成交面积37.35万平方米,非住宅类成交面积5.96万平方米;商品房总成交面积同比上涨18%;环比上涨10%。

违规楼盘查处行动并没有影响到五证齐全项目的正常销售量,从数据上来看并没有出现太大波动。

可以看出,随着近几年省会房地产市场发展,购房者也越来越理性,在楼市出现重大行动的情况下,并没有盲目跟风产生观望情绪,反而能够冷静观察市场,分析市场情况,做出理性判断。

2013年8月份石家庄住宅类产品共成交面积37.35万平方米,同比上涨26%,环比上涨16%。

2013年8月份70个大中城市住宅销售价格变动情况

2013年8月份70个大中城市住宅销售价格变动情况来源:国家统计局发布时间:2013-09-18 09:30一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有2个,持平的城市有2个,上涨的城市有66个。

环比价格变动中,最高涨幅为1.7%,最低为下降0.1%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有1个,上涨的城市有69个。

8月份,同比价格变动中,最高涨幅为19.3%,最低为下降2.3%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有5个,持平的城市有7个,上涨的城市有58个。

环比价格变动中,最高涨幅为1.6%,最低为下降0.3%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有2个,上涨的城市有68个。

8月份,同比价格变动中,最高涨幅为16.4%,最低为下降4.9%。

表1:2013年8月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基北京100.9 114.9 117.8 唐山100.2 101.5 102.7 天津100.4 106.1 110.0 秦皇岛100.9 106.4 113.7 石家庄100.8 107.3 116.6 包头99.9 106.2 110.6 太原100.9 109.6 111.6 丹东100.8 107.0 114.8 呼和浩特100.7 106.9 111.3 锦州101.4 107.6 112.8 沈阳100.8 111.5 117.7 吉林100.7 106.7 112.5 大连100.4 108.4 115.1 牡丹江100.2 104.9 111.8 长春100.9 107.0 111.0 无锡100.2 103.4 105.4 哈尔滨100.7 107.4 111.5 扬州100.5 104.7 108.2 上海101.5 115.4 116.5 徐州100.9 108.2 110.9 南京100.7 110.2 110.1 温州99.9 97.9 83.0 杭州101.1 108.3 99.8 金华101.1 106.4 102.7 宁波100.7 104.5 97.6 蚌埠100.5 103.5 106.7 合肥100.6 107.5 109.4 安庆100.6 103.9 107.2 福州100.5 111.1 115.5 泉州100.5 105.1 105.4 厦门101.0 114.6 120.6 九江100.5 105.3 107.7南昌100.6 108.4 115.3 赣州100.7 106.4 111.2 济南101.0 107.6 110.5 烟台101.1 106.2 109.0 青岛101.2 108.0 107.6 济宁101.2 107.3 110.9 郑州100.8 112.3 119.4 洛阳100.6 106.4 113.1 武汉101.0 109.4 113.3 平顶山101.2 106.9 111.5 长沙101.0 110.1 118.7 宜昌101.3 108.4 112.5 广州101.7 118.8 123.4 襄阳100.7 108.0 113.1 深圳101.4 118.1 120.5 岳阳100.5 105.5 112.7 南宁100.8 108.3 109.7 常德101.1 105.5 110.3 海口100.0 101.0 102.0 惠州100.8 105.7 110.4 重庆100.9 107.9 111.4 湛江100.9 107.9 114.4 成都100.8 108.6 111.3 韶关100.5 106.3 113.0 贵阳100.0 104.9 110.7 桂林101.0 108.5 115.2 昆明100.7 105.3 111.6 北海100.9 106.8 108.5 西安100.9 108.3 113.1 三亚100.6 103.4 103.9 兰州101.1 107.0 114.5 泸州101.0 106.4 109.3 西宁101.1 108.7 117.5 南充100.7 111.3 111.0 银川101.3 107.3 111.5 遵义101.0 104.8 111.1 乌鲁木齐100.9 109.0 120.1 大理101.0 103.6 105.2 注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

2013年全国房地产成交数据

2013年全国54城市合计住宅签约套数为305万套2014-01-13 08:25房地产门户搜房网|分享[摘要]2013年全国主要的54城市合计住宅签约套数为305万套,同比2012年的276万套上涨幅度达到了10.3%。

创造历史第二高点,仅次于2009年的322万套。

2013年全国54城市合计住宅签约套数为305万套楼市调控又一年过去,一二线城市房价再攀高峰。

统计2013年全国20个重点城市新建商品住宅及二手住宅成交情况,从房价看,20城市一二手房价全线飘红,新建商品住宅成交均价较上一年年明显上涨,涨幅最高的城市依次为深圳、杭州、郑州、北京;从成交量看,北京、无锡、郑州、威海2013年新建商品住宅成交出现下降,其余城市均呈现上涨态势。

2013年北京新建商品住宅均价居20城首位,为23616元/平方米,较2012年均价上涨12.9%。

上海和深圳房价分别为24129元/平方米和21626元/平方米,位列其后。

2013年北京二手住宅成交均价达到28800元/平方米,单价地王楼面价则冲破35500元/平方米。

据中原地产数据显示,2013年全国主要的54城市合计住宅签约套数为305万套,同比2012年的276万套上涨幅度达到了10.3%。

创造历史第二高点,仅次于2009年的322万套。

房地产研究院副院长表示,如果说2013年房价总体特征是一条线震荡上行的话,那么对2014年,可以形容为“退烧年”:高位震荡,渐趋降温。

他认为,2014年在宏观经济尚未明显好转之时,房地产投资拉动宏观经济稳中有升的角色还要继续扮演,房价也会依旧稳中有升。

对于2014年的房价走势,因在去年年初准确预测2013年房地产市场走势而当选“楼市预言帝”的保利广东公司董事长余英认为,2014年全国房价涨幅将在7%左右(房价户型二手房租房),一二线核心城市房价继续上涨,核心区房价大涨,三四线城市则有涨有跌。

媒体称2014房价涨速将放缓楼市或持续分化房价涨速将放缓楼市料持续分化2013年全国百城房价持续上涨,特别是一线城市和部分二线城市涨幅突出,不同城市间(房价户型二手房租房)的走势不断分化。

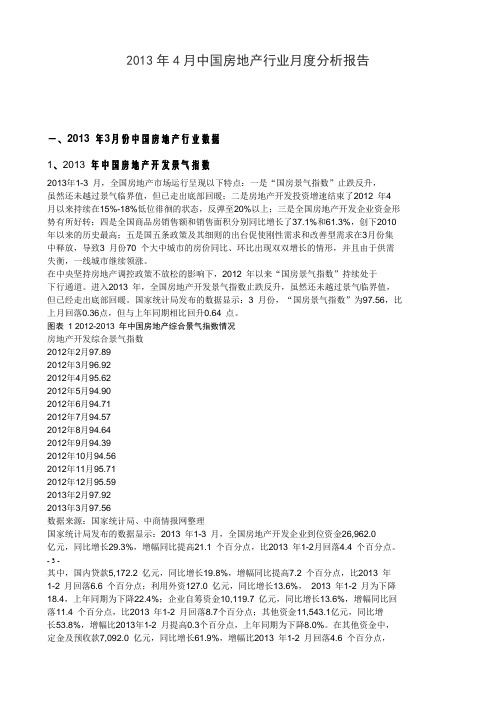

2013年4月中国房地产行业月度分析报告

2013年4月中国房地产行业月度分析报告一、2013 年3月份中国房地产行业数据1、2013 年中国房地产开发景气指数2013年1-3 月,全国房地产市场运行呈现以下特点:一是“国房景气指数”止跌反升,虽然还未越过景气临界值,但已走出底部回暖;二是房地产开发投资增速结束了2012 年4 月以来持续在15%-18%低位徘徊的状态,反弹至20%以上;三是全国房地产开发企业资金形势有所好转;四是全国商品房销售额和销售面积分别同比增长了37.1%和61.3%,创下2010 年以来的历史最高;五是国五条政策及其细则的出台促使刚性需求和改善型需求在3月份集中释放,导致3 月份70 个大中城市的房价同比、环比出现双双增长的情形,并且由于供需失衡,一线城市继续领涨。

在中央坚持房地产调控政策不放松的影响下,2012 年以来“国房景气指数”持续处于下行通道。

进入2013 年,全国房地产开发景气指数止跌反升,虽然还未越过景气临界值,但已经走出底部回暖。

国家统计局发布的数据显示:3 月份,“国房景气指数”为97.56,比上月回落0.36点,但与上年同期相比回升0.64 点。

图表 1 2012-2013 年中国房地产综合景气指数情况房地产开发综合景气指数2012年2月97.892012年3月96.922012年4月95.622012年5月94.902012年6月94.712012年7月94.572012年8月94.642012年9月94.392012年10月94.562012年11月95.712012年12月95.592013年2月97.922013年3月97.56数据来源:国家统计局、中商情报网整理国家统计局发布的数据显示:2013 年1-3 月,全国房地产开发企业到位资金26,962.0亿元,同比增长29.3%,增幅同比提高21.1 个百分点,比2013 年1-2月回落4.4 个百分点。

- 3 -其中,国内贷款5,172.2 亿元,同比增长19.8%,增幅同比提高7.2 个百分点,比2013 年1-2 月回落6.6 个百分点;利用外资127.0 亿元,同比增长13.6%,2013 年1-2 月为下降18.4,上年同期为下降22.4%;企业自筹资金10,119.7 亿元,同比增长13.6%,增幅同比回落11.4 个百分点,比2013 年1-2 月回落8.7个百分点;其他资金11,543.1亿元,同比增长53.8%,增幅比2013年1-2 月提高0.3个百分点,上年同期为下降8.0%。

2013年8月份青岛市房地产市场研究报告(土地篇)

土地用 途

积土(地㎡面)面规积划(建㎡筑) 始挂元价牌)(起万

成交价 (万元)

楼面地 价

(元)

容积率

建筑 密度

绿化 出让 率 年限

竞得方

城阳区棘洪滩

2013/8/ 22

城阳区

街道正阳路北 侧、墨水河西

侧

2013/8/ 30

李沧区

李沧区文昌路 318号

市北区重庆南

2013/8/ 29

市北区

路以东、宁乡 路以西、规划 路以南、长沙

位、中

小套型 普通商

10857

品住房

用地

16286

--

1956

1201

>1 ≤1.5

≤30 %

≥35%

70年

青岛龙宇宏伟 置业有限公司

6

PART 1 青岛市土地市场分析

日期 区域

土地位置

土地用 途

土地面 规划建筑 积(㎡)面积(㎡)

挂牌起 始价(万

元)

成交价 (万元)

楼面地 价

(元)

容积率

建筑 密度

158

235

555

>1 ≤55 ≤1.48 %

--

青岛雨润国 40年 际物流有限

2013年房地产行业研究报告

2013年房地产行业分

析报告

2013年1月

目录

2013关键词之一:新型城镇化 (4)

2013关键词之二:总量增长,结构分化 (4)

一、城镇化推动力及至2020 年总需求预测 (6)

1、2020年需求增至14.6亿方,年复合增长率近5% (6)

2、人口增长主要集中在三大区域,郑州、广州和北京人口增长较快 (9)

(1)在省/直辖市的层面 (10)

(2)在主要地级市的层面 (12)

二、2013 年开发投资预测:销售投资增速提升 (13)

1、预计2013年新开工增速回暖至6%,投资额增速回升至17.1% (13)

2、2013年资金来源环境进一步改善 (17)

三、2013 年供应预测:总体充裕,区域分 (19)

1、全国范围内供应充分,结构性供给不足突出 (19)

2、供给不足发生在二三季度,四季度略有缓解 (24)

四、2013政策面预测:从严调控不动摇,制度建设渐起步 (27)

1、宏观经济温和复苏,城镇化政策配套推进 (27)

2、推进税制改革:推广房产税意义大于实质影响 (29)

3、城镇化配套土地改革:积极探索,影响深远 (32)

4、海外融资、房地产基金等新兴融资渠道兴起 (38)

五、2013年房企战略演变 (40)

1、资金市场和土地市场推动行业集中度加速提高 (40)

2、大房企:战略回归一、二线,全面推进高周转 (42)

3、中小房企:坚持差异化战略,多种模式拓展生存空间 (43)

4、回顾2012:转型成就明星,销售驱动上涨 (46)。

2013年房地产行业数据库

10

20

30

40

50

70

0

第1 周 第3 周 第5 周 第7 周

2013

2012

第9 周 第11 周

第13 周 第15 周 第17 周 第19 周 第21 周 第23 周 第25 周 第27 周

华北地区成交——北京

2013均值

第29 周 第31 周 第33 周 第35 周 第37 周 第39 周

第41 周 第43 周 第45 周 第47 周 第49 周 第51 周

指数

成交量 单位:万平方米

房地产投资

土地市场

上市公司 运营数据 单位:万平方米

数据来源:Wind资讯

行业数据

房地产行业指数 重点城市每周成交 重点上市公司月度销售

房地产价格指数

房地产行业运营概况 土地供求与价格

数据来源:Wind资讯金融终端——宏观行业——经济数据库(EDB)——行业经济数据——房地产

比较基准 数据值

1,793.01 97.21 0.63 62.00 16.00 18.20 19.90 3.05 0.92 5.75 3.01 0.21 3.98 2.08 1.55 2.55 2.11 2.00 2.82 5.72 NA 5.06 4.97 19.80 13.50 16.10 2.00 332.83 308.65 8.80 5.20 194.60 104.04 49.10 67.62 28.70

第25周 第27周

第29周 第31周

第33周

第35周 第37周 第39周

第41周

第43周 第45周 第47周

2014(上周天津商品房成交面积为 3.98 万平方米,环比下滑 34.15% )

2013年全国房地产开发和销售数据

2013年全国房地产开发和销售数据一、房地产开发投资完成情况2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增一、房地产开发投资完成情况2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积201208万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

二、商品房销售和待售情况2013年,商品房销售面积130551万平方米,比上年增长17.3%,增速比1-11月份回落3.5个百分点,比2012年提高15.5个百分点;其中,住宅销售面积增长17.5%,办公楼销售面积增长27.9%,商业营业用房销售面积增长9.1%。

2013年上半年房地产市场分析

2013年上半年房地产市场分析一、上半年全省房地产市场运行情况(一)房地产开发情况1、房地产开发完成投资保持增长态势。

上半年,全省房地产开发完成投资85.67亿元,较去年同期(65.7亿元)增长30.38%。

其中,西宁市房地产开发完成投资69.45亿元,同比增长28.6%,海东地区房地产开发完成投资12.5亿元,同比增长43.89%。

房地产开发完成投资占全省固定资产投资的比重为8.83%,与去年同期基本持平。

2、商品房施工面积增长、竣工面积略有回落。

上半年,全省商品房施工面积1889.86万平方米,同比增长21.45%。

其中,商品住房施工面积1386.53万平方米,同比增长9.29%;商品房竣工面积59.44万平方米,同比下降21.38%。

其中,商品住房竣工面积50.26万平方米,同比下降29.26%。

3、商品房开发结构有所改善。

上半年,商品房新开工面积375.01万平方米,同比下降8.43%。

其中,商品住房新开工234.37万平方米,同比下降28.54%;商业用房新开工67.02万平方米,同比增长84.69%;办公用房新开工24.62万平方米,是上年同期的23倍;其它用房新开工49万平方米,同比增长10.82%。

商品住房所占比例由去年同期的80%下降到62.5%,商业用房所占比例由去年同期的8.86%增长到17.87%,办公用房所占比例由去年同期的0.26%增长到6.6%,其它用房所占比例由去年同期的10.8%增长到13.07%。

4、土地待开发面积同比增长。

截止6月底,全省土地待开发面积87.93万平方米,同比增长286.67%。

但上半年,全省土地购置面积27.59万平方米,同比下降74.56%;土地成交均价93.89万元/亩,同比增长24.74%。

(二)商品房销售情况1、商品住房销售面积同比增长。

上半年,全省商品房销售面积118.24万平方米,同比增长9.81%。

其中,商品住房销售114.97万平方米,同比增长15.97%。

2013年一季度全国房地产开发和销售情况

2013年一季度全国房地产开发和销售情况

来源:国家统计局

一、房地产开发投资完成情况

2013年1-3月份,全国房地产开发投资13133亿元,同比名义增长20.2%(扣除价格因素实际增长19.9%),增速比1-2月份回落2.6个百分点。

其中,住宅投资9013亿元,增长21.1%,增速回落2.3个百分点,占房地产开发投资的比重为68.6%。

1-3月份,东部地区房地产开发投资7766亿元,同比增长17.8%,增速比1-2月份回落3.1个百分点;中部地区房地产开发投资2521亿元,增长21.8%,增速回落2.8个百分点;西部地区房地产开发投资2845亿元,增长25.6%,增速回落1.2个百分点。

1-3月份,房地产开发企业房屋施工面积478950万平方米,同比增长17.0%,增速比

1-2月份提高1.7个百分点;其中,住宅施工面积352992万平方米,增长14.7%。

房屋新开工面积38873万平方米,下降2.7%, 1-2月份为增长14.7%;其中,住宅新开工面积29182万平方米,下降0.8%。

房屋竣工面积19473万平方米,增长8.9%,增速回落25.1个百分点;其中,住宅竣工面积15001万平方米,增长4.7%。

1-3月份,房地产开发企业土地购置面积6134万平方米,同比下降22.0%,降幅比1-2月份扩大3.4个百分点;土地成交价款1397亿元,下降10.2%,降幅缩小1.8个百分点。

2013年房地产行业市场分析报告

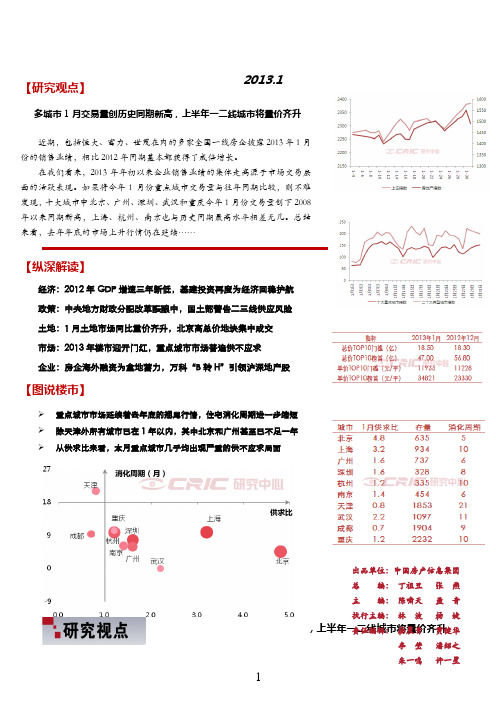

多城市1月交易量创历史同期新高,上半年一二线城市将量价齐升【研究观点】多城市1月交易量创历史同期新高,上半年一二线城市将量价齐升近期,包括恒大、富力、世茂在内的多家全国一线房企披露2013年1月份的销售业绩,相比2012年同期基本都获得了成倍增长。

在我们看来,2013年年初以来企业销售业绩的集体走高源于市场交易层面的活跃表现。

如果将今年1月份重点城市交易量与往年同期比较,则不难发现,十大城市中北京、广州、深圳、武汉和重庆今年1月份交易量创下2008年以来同期新高,上海、杭州、南京也与历史同期最高水平相差无几。

总结来看,去年年底的市场上升行情仍在延续……【纵深解读】经济:2012年GDP 增速三年新低,基建投资再度为经济回稳护航 政策:中央地方财政分配改革酝酿中,国土部警告二三线供应风险 土地:1月土地市场同比量价齐升,北京高总价地块集中成交 市场:2013年楼市迎开门红,重点城市市场普遍供不应求 企业:房企海外融资为拿地蓄力,万科“B 转H ”引领沪深地产股【图说楼市】2013.1消化周期(月)供求比近期,包括恒大、富力、世茂在内的多家全国一线房企披露2013年1月份的销售业绩,恒大实现合约销售总金额约为72.5亿元,富力协议销售额约为人民币26.3亿元,而世茂则完成合约销售额为41.21亿元,上述企业1月份业绩相比2012年同期基本都获得了成倍增长;至于行业龙头万科,其1月份销售额更是达到190.7亿元,直逼企业历史上单月销售额最高记录(2011年1月份201亿元)。

在我们看来,2013年年初以来企业销售业绩的集体走高源于市场交易层面的活跃表现。

之前有媒体报道1月份诸多城市商品住宅交易量较12月份有所回落,并由此断言去年四季度以后出现的一波市场上行趋势正面临中止,我们并不赞同这样的判断。

首先,每年的1、2月份,尤其是春节之前,大部分房企正处于总结前一年业绩、制订新一年目标的阶段,推案营销节奏普遍放缓,因此这个时间段内交易量通常会相对较低,尤其2012年年底市场总体处于高点,在此影响下今年1月份各城市成交环比有所回落是正常现象;其次,如果将今年1月份重点城市交易量与往年同期比较,则不难发现,十大城市中北京、广州、深圳、武汉和重庆今年1月份交易量创下2008年以来当月新高,上海、杭州、南京也与历史同期最高水平相差无几。

南充楼市2013年8月商品住宅统计报告

统计数据说明:供应:以房管局网上备案批准预售许可证的商品住房房源作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)成交:以实际成交(即签订合同)的商品住房房源备案信息作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)均价:以实际成交(即签订合同)的商品住房房源备案信息作为数据统计标准(主城区下属乡镇项目以及集资房项目备案信息等不计入主城区成交均价)【月度楼市概述】2013年8月南充市共有13宗国有建设用地使用权出让公告,共计1305亩;本月南充市共有33宗国有建设用地使用权出让成交公告,共计1900亩,成交总价29.52亿。

本月主城区有8个项目获批27张预售许可证,新推住宅房源共计2449套、22.04万平米。

新建商品住宅成交2597套、11.69亿、25.18万平米,成交均价4882元/平米,量升价跌。

第一部分宏观市场上半年77个亿元以上项目落户南充2013上半年,全市完成固定资产投资510.07亿元,同比增长28%;120个市级重大项目完成投资328.2亿元,占年计划的56.4%,实现时间过半、任务过半。

1至6月,全市招引签约重大项目102个,到位资金263.5亿元,其中,亿元以上项目77个、10亿元至30亿元项目22个、30亿元以上项目3个。

大北街文化路等街道电缆入地改造工程启动8月6日,从国网南充供电公司获悉,市大北街、学院街的电缆入地改造工程将在8月10日前完工。

这两条街道的电缆入地改造工程完工后,将启动市文化路和涪江路电缆入地改造工程。

南充城区将打造“三纵一横”景观大道8月7日,从南充市住房和城乡建设局园林管理处获悉,经过历时一年多时间的反复论证,由北京林业大学北林地景园林规划设计院编制的《南充市公园绿地及道路绿地规划》日前正式“出炉”,并通过了市规委会的审批,这标志着南充的公园绿地及道路绿化有了规范性的指导文件。

五星花园周边地下通道将安装电梯8月13日,从南充市人民南、北、中路及五星花园商圈改造指挥部获悉,人民中路、人民南路以及涪江路和文化路的过街通道,将安装多部电梯,让过街通道更加人性化。

2013年房地产行业分析报告

2013年房地产行业分析报告2013年4月目录一、后调控时代-调控将成为常态 (4)1、“国五条”横空出世,难遏量价齐升 (4)2、房产税能抑制房价上涨吗 (7)二、新型城镇化成为发展新引擎 (10)1、新型城镇化解读 (10)(1)我国城镇化发展迅速 (10)(2)新型城镇化关注实施“城市群”战略 (11)2、人口迁移带动住房需求攀升 (12)(1)城镇化正处于快速增长阶段 (12)(2)住房需求巨大 (12)3、城镇化进程推高房价 (13)(1)我国城镇居民以购买新房为主 (13)(2)城镇化与房地产价格 (14)4、新城镇化下的城镇格局 (14)(1)小城镇发展潜力进一步增大 (14)(2)一、二线城市周边小城镇或优先增长 (15)三、调控袭来,基本面回暖延续 (16)1、投资将继续稳步回升 (16)2、观望气氛渐浓,成交未来收紧 (18)3、土地购置继续向二三线城市下沉 (19)四、股票投资策略 (20)1、行业集中度继续攀升 (20)2、销售取得突破性进展 (22)3、估值仍然处于较低水平 (23)五、重点公司推荐 (24)1、保利地产 (24)2、招商地产 (27)一、后调控时代-调控将成为常态1、“国五条”横空出世,难遏量价齐升改革开放,特别是20 世纪90 年代以来,我国房地产业成为国民经济的核心支柱产业,推动全国与地方经济的发展,带动上下游超过40 个行业。

从2005 年的“老国八条”、2006 年的“国六条”、“国十五条”,甚至是2009 年底颁布的号称历史最严调控政策的“国四条”,随后2010 年1 月的“国十一条”、4 月的“国十条”、9 月的“9.29 新政”,2011 年1 月的“新国八条”,2013 年2 月20 日出台的“国五条”已是2009 年调控以来的第五次调控升级。

以打压商品房价格为政策目标的调控基本没有达到预期目的,房地产价格一路“高歌猛进”,量价齐升,甚至在历次调控之后出现报复性快速上涨。

2013年8月城市房价排行榜

2013年8月城市房价排行榜排名城市名称平均房价环比上月同比上年1 北京35,454元/㎡+0.69% +30.30%2 上海26,685元/㎡-2.55% +14.94%3 深圳23,456元/㎡+4.56% +16.22%4 温州21,696元/㎡-1.44% -7.59%5 厦门20,212元/㎡+1.80% +29.61%6 三亚19,116元/㎡-3.65% -6.18%7 广州18,435元/㎡-1.17% +17.11%8 杭州17,647元/㎡-6.26% -5.73%9 南京16,409元/㎡-0.26% +13.86%10 天津14,570元/㎡+5.52% +13.88%11 福州13,636元/㎡+2.84% +18.84%12 宁波13,632元/㎡-0.15% -6.02%13 金华12,472元/㎡+4.06% +9.18%14 珠海11,392元/㎡-5.80% +12.35%15 大连11,231元/㎡+1.43% +5.31%16 青岛11,176元/㎡-0.07% -5.24%17 台州10,970元/㎡+1.10% +3.77%18 绍兴10,626元/㎡+1.51% +1.75%19 济南9,570元/㎡+2.96% +15.26%20 成都9,199元/㎡+1.27% +9.11%21 昆明9,176元/㎡+0.77% +2.22%22 南昌9,163元/㎡+0.63% +11.28%23 苏州9,084元/㎡-11.00% -8.76%24 武汉8,614元/㎡-0.86% +10.21%25 湖州8,505元/㎡+0.28% +3.69%26 郑州8,455元/㎡+2.14% +11.22%27 兰州8,328元/㎡+0.56% +9.21%28 南通8,300元/㎡-1.40% +1.73%29 佛山8,090元/㎡-5.35% +4.83%30 泉州8,004元/㎡-0.66% +8.66%31 沈阳7,926元/㎡+1.41% +4.36%32 扬州7,881元/㎡+0.08% +8.79%33 无锡7,774元/㎡-0.88% -0.45%34 东莞7,722元/㎡+0.55% +13.36%35 嘉兴7,688元/㎡+0.20% +2.04%36 石家庄7,685元/㎡+2.88% +10.58%37 常州7,606元/㎡-0.80% +2.09%38 烟台7,484元/㎡+0.77% +4.13%39 哈尔滨7,444元/㎡-0.04% -0.27%40 太原7,401元/㎡+1.11% +4.11%41 重庆7,370元/㎡-0.91% +7.95%43 秦皇岛7,324元/㎡-0.29% +2.02%44 西安7,301元/㎡-2.45% +0.86%45 镇江7,258元/㎡+2.67% +12.20%46 乌鲁木齐7,224元/㎡+1.59% +13.89%47 南宁7,222元/㎡-1.85% +3.05%48 泰州7,102元/㎡+1.24% +4.21%49 合肥7,097元/㎡+3.39% +10.49%50 汕头7,046元/㎡+2.25% +13.26%51 长春6,953元/㎡+1.13% +9.81%52 徐州6,912元/㎡-0.06% +4.73%53 长沙6,889元/㎡+2.44% +5.30%54 廊坊6,873元/㎡+1.97% +6.21%55 呼和浩特6,627元/㎡+1.69% +2.63%56 桂林6,611元/㎡+3.85% +12.53%57 柳州6,586元/㎡+1.04% +12.79%58 唐山6,583元/㎡+4.64% +3.78%59 日照6,489元/㎡+1.14% +7.04%60 东营6,453元/㎡+1.73% +12.74%61 芜湖6,285元/㎡+2.18% +2.28%62 泰安6,220元/㎡-1.33% +7.09%63 赣州6,218元/㎡-0.53% +5.93%64 宜昌6,117元/㎡-2.32% +6.09%65 盐城6,086元/㎡-3.20% +3.73%66 包头6,072元/㎡+2.15% +8.70%67 蚌埠5,973元/㎡+1.08% +9.24%68 铜陵5,925元/㎡+1.53% +1.25%69 湛江5,831元/㎡-0.02% +3.31%70 淄博5,802元/㎡+0.29% +6.62%71 安庆5,801元/㎡+2.60% +8.25%72 贵阳5,799元/㎡-0.79% +1.90%73 聊城5,786元/㎡+2.83% +8.84%74 玉溪5,786元/㎡+3.32% +11.72%75 中山5,776元/㎡-2.47% -1.06%76 马鞍山5,725元/㎡+1.78% -2.75%77 丹东5,720元/㎡+3.12% +12.42%78 济宁5,707元/㎡-0.28% +3.01%79 惠州5,703元/㎡-1.91% +4.49%80 西宁5,685元/㎡-0.33% +9.92%81 泸州5,538元/㎡+2.31% +14.45%82 长治5,523元/㎡+3.29% +10.33%83 襄阳5,478元/㎡-1.03% +7.16%84 银川5,470元/㎡+0.96% +2.57%85 连云港5,467元/㎡+2.61% +7.03%87 吉林5,431元/㎡+2.72% +13.08%88 锦州5,387元/㎡-0.66% +4.16%89 保定5,367元/㎡+1.28% +6.95%90 拉萨5,367元/㎡+2.76% +27.91%91 威海5,362元/㎡-0.32% +5.53%92 九江5,358元/㎡-0.69% +1.25%93 江门5,351元/㎡+1.79% -5.88%94 沧州5,269元/㎡+0.23% +11.16%95 绵阳5,237元/㎡+5.82% +11.62%96 洛阳5,082元/㎡-0.35% +6.83%97 宿迁5,074元/㎡-0.26% +9.28%98 鄂尔多斯5,005元/㎡-1.01% -2.28%99 北海4,912元/㎡+3.19% +8.03% 100 鞍山4,869元/㎡-0.41% -5.88% 101 南充4,857元/㎡+1.80% +9.81% 102 常德4,786元/㎡+3.06% +8.87% 103 遵义4,748元/㎡-1.98% +8.30% 104 平顶山4,713元/㎡-0.61% +6.15% 105 韶关4,694元/㎡-3.85% +9.54% 106 昌吉4,638元/㎡+0.32% +11.38% 107 临沂4,636元/㎡+0.04% +8.55% 108 潍坊4,616元/㎡-0.73% +1.03% 109 牡丹江4,518元/㎡+1.28% +9.26% 110 滨州4,396元/㎡+0.90% +7.72% 111 枣庄4,373元/㎡+2.77% +9.00% 112 营口4,241元/㎡+1.90% +5.08% 113 岳阳4,201元/㎡-2.91% +16.95% 114 通化3,875元/㎡+2.95% +2.98% 115 佳木斯3,747元/㎡-0.58% +3.34% 116 喀什3,370元/㎡-1.23% +7.56%。

2013年8月深圳市一手住宅市场综述

图7各区一手商品住宅成交均价走势图(2012年8月—2013年8月)

图3深圳市一手商品住宅成交量月度走势图(2012年8月—2013年8月)

数据来源:深圳市规划和国土资源委员会、深圳中原研究中心注:以上数据为签预售合同数据

宝安区一手商品住宅共成交1235套,环比上涨111.84%;成交面积11.31万㎡,环比上涨76.44%。成交量的放大主要是由于近两月该区供应量的大幅增长以及前海概念的持续影响,成交前三名分别为中信领航、万科翡逸郡花园、中熙香缤山。

图6深圳市一手商品住宅成交均价走势图(2012年8月—2013年8月)

数据来源:深圳市规划和国土资源委员会、深圳中原研究中心注:此数据为签预售合同数据

本月各区成交均价从高到低排列如下:福田区(40154元/㎡)、南山区(39940元/㎡)、罗湖区(38455元/㎡)、龙华新区(23356元/㎡)、宝安区(19750元/㎡)、龙岗区(18420元/㎡)、盐田区无成交。

161

5.05%

144平以上4房

479

15.04%

144平以上5房

146

4.58%

144㎡以上复式

4

0.13%

总计

3185

100.00%

数据来源:深圳中原研究中心

三.成交分析

3.1成交量分析——市场逐步复苏

本月个别地方政府对房地产调控政策做出微调的举措让市场各方产生政策环境将趋于宽松的猜测,再加上媒体的乐观舆论影响以及房价持续上涨的预期,很多前期陷入观望的客户开始积极寻找入市机会。从本月入市楼盘的销售情况看,无论是刚需还是豪宅项目的表现都异常火爆,市场开始逐步复苏。但在总体供应量限制及备案速度的影响下,本月全市成交量仅与上月基本持平。根据国土局统计数据显示,8月全市一手商品住宅成交32.64万㎡,环比上升2.52%,同比上涨12.35%。

2013年1-11月份国内房地产市场数据统计分析报告

2013年1-11月份国内房地产市场数据统计分析报告数据来源:国家统计局报告摘要2013年1-11月,全国房地产投资、新开工增速均回升,销售增速进一步减慢。

供应方面,2013年1-11月,全国房地产开发投资额为7.7万亿元,同比增长19.5%,增速较1-10月提高0.3个百分点。

需求方面,2013年1-11月,全国商品房销售面积为11.1亿平方米,同比增长20.8%,增速较1-10月回落1个百分点;销售额为7.0万亿元,同比增长30.7%,增速比1-10月回落1.6个百分点。

资金来源方面,整体增速有所回升,随着销售同比增速进一步放缓,定金及预付款、个人按揭贷款增速也在继续放缓。

价格走势方面,中国指数研究院统计数据显示,1-11月,全国百城新建住宅均价为10758元/平方米,自2012年6月以来连续第18个月环比上涨,环比上涨0.68%,涨幅为今年以来最低水平。

在目前面临房价过快上涨的压力之下,北京、上海、深圳进一步提升调控,引起了一二线城市的调控整体升级。

一线城市作为全国房价的风向标,预计年末全国房价环比涨幅将继续放缓。

展望未来,在全面深化改革的大背景下,房地产调控“去行政化”趋势明显,随着土地制度改革、房地产税、不动产登记等长效机制的推进,房地产业也将迎来更加市场化的机遇和挑战。

一、房地产开发投资完成情况2013年1-11月份,全国房地产开发投资77412亿元,同比增长19.5%,增速比1-10月份提高0.3个百分点。

其中,住宅投资53112亿元,增长19.1%,增速提高0.2个百分点,占房地产开发投资的比重为68.6%。

1-11月份,东部地区房地产开发投资43068亿元,同比增长17.3%,增速比1-10月份提高0.2个百分点;中部地区投资17084亿元,增长21.7%,增速提高1.6个百分点;西部地区投资17259亿元,增长23.1%,增速回落0.7个百分点。

1-11月份,房地产开发企业房屋施工面积646096万平方米,同比增长16.1%,增速比1-10月份提高1.5个百分点;其中,住宅施工面积472941万平方米,增长13.5%。

2013全国住房情况数据

山 西 内 蒙 古 辽 宁 吉 林 黑 龙 江 上 海 江 苏 浙 江 安 徽 福 建 江 西 山 东 河 南 湖 北 湖 南 广 东 广 西 海 南 重 庆 四 川 贵 州 云 南 西 藏 陕 西 甘 肃 青 海 宁 夏 新 疆

2901607 2737984 7952951 3598113 5047097 6244138 9161950 6873461 3942502 3928853 2125304 8817542 5349707 5467910 3784084 15577871 2479642 618068 2861917 5265271 1777973 2106060 93975 2788195 1687056 448369 696676 2154524

各地区按住房间数分的家庭户户数

地 区 家庭户 户 数 401934196 6680552 3661992 20395116 10330207 8205498 14994046 8998492 13000088 8253257 24381782 18854021 18861956 11206317 11542527 30105454 25928729 16695121 18625710 28630609 13151404 2331149 10000965 25794161 10558461 12339961 670838 10718563 6900369 1529039 1882205 6705607 住房间数 一间 63578437 2131631 856319 1245456 1618877 2237636 2805487 1824229 3157103 3479631 3675279 5846087 2318537 2552409 838410 1345470 1279984 1709951 1614277 8805795 1675997 736229 1490249 2862233 1665684 2011510 105475 1507242 583301 258538 262473 1076938 二间 110490530 2491922 1766436 5883189 3300264 3752849 7292592 4118809 6642295 2809773 6900301 4675257 4903520 2285965 2541764 5503798 4227006 4227931 4228922 5957513 3094230 634332 2848841 6227223 2919219 3222684 134224 2835381 1677549 485736 691097 2209908 三间 105346652 1341275 660433 5310635 2641046 1680457 3342834 2401428 2722236 1259811 7291362 3677134 5739361 2419675 2923632 8113005 7237841 5079179 5097997 6644082 3247417 581435 3075512 8105804 3204469 3818425 123966 3267793 1584000 368964 521735 1863709 四间 55744433 311024 206619 3290791 992426 375951 1168027 548738 376743 276231 3038918 1972875 2735321 1512461 2396851 7423794 4703911 2907098 3476995 3299652 2188067 227662 1330282 4325577 1496423 1724695 94487 1391504 844083 147620 209938 749669 五间 25655970 161722 87004 2266994 1044490 106710 251120 70048 56866 104747 1168735 667804 1068657 656659 774312 4421851 2851368 887266 1291833 1384828 984644 70433 459383 1743593 508650 551187 73913 576728 750461 103988 106352 403624

达州楼市月度分析报告(2013年8月)

月度楼市概述]2013年8月,达州市商品住宅共成交4239套、17.78亿元、39.36万平方米;其中,通川区共成交725套,达县成交625套。

本月全市共有11宗土地供应,13宗土地成交。

一、土地市场(一)供应情况据达州房产网数据监测,本月达州市共有11宗国有土地使用权出让公告,总面积约764.10亩,其中本月通川区暂无土地供应,达县面积约417.50亩。

(二)成交情况据达州房产网数据监测,本月本市共有13宗国有土地成交,总面积约593.3101亩,成交金额7.658亿元。

其中,通川区面积6亩,成交金额约4.6亿元;达县面积3亩,成交金额约1.3亿元。

(本版块数据采自中国土地市场公众信息发布平台,由达州房产网收集整理)二、商品房供应情况(一)新增供应情况本月,达州市通川区有2个项目领取预售许可证,新增预售面积约5.69万平方米,新增供应套数664套;达县有2个项目领取预售许可证,本月新增预售面积约3.13万平方米,新增供应套数338套。

(二)新开盘情况本月,通川区有1个项目开盘:位于西外凤凰大道与塔石路交界的“香榭国际”开盘,共推出房源200余套;本月达县无项目开盘。

三、商品房成交情况本月,达州市通川区商品住宅共成交725套,日均成交量24套;达县商品住宅共成交625套,日均成交量20套。

(一)通川区成交情况本月,通川区商品住宅共成交725套,较上月增加175套,环比上升31.58%;成交面积6.58万平方米,较上月增加1.46万平方米,环比上升28.46%;成交总价3.41亿元,较上月增加0.80亿元,环比上升30.41%。

(二)达县成交情况本月,达县商品住宅共成交625套,较上月减少149套,环比下降19.25%;成交面积6.53万平方米,较上月减少1.16万平方米,环比下降15.10%;成交总价3.31亿元,较上月减少0.44亿元,环比下降11.64%。

(三)商品住宅套均概览走势本月,通川区商品住宅套均成交面积90.86平方米,环比下降2.42%;成交均价为5182元/平方米,环比上涨1.52%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

武汉房地产宏观背景分析武汉房地产宏观政策(一)2013年8月房地产调控措施国家层面:调控措施暂缓,主要是将加快推进营改增等相关税制改革,扩大个人住房房产税改革试点范围;其次继续坚持房地产调控各项政策,发布《当前经济形势和下半年经济工作》的专题报告;除此之外,住建部、国土部等相关部委正在研究扶持小城镇的政策。

地方层面:调控较少,主要召开的全省住房公积金管理工作半年形势分析会,会上省住建厅通报了全省住房公积金缴存和贷款情况,并透露,湖北省将加大非公企业缴存公积金的覆盖面,缴存公积金将写入劳动合同。

备注:申请贷款的银行不同,或者是购买的楼盘不同,贷款情况可能有所不同。

1、武汉银行未现停贷,额度紧张程度不一。

2、武汉房贷利率普遍基准,利率还得看合作银行。

3、银行放贷时间未定,根据额度进行。

八月武汉商品住宅市场一、八月商品住宅新增2013年8月全市新增加推项目52个,新增总建筑面积181.26万平方米,其中住宅新增面积为130.69万平方米。

主城区项目30个,总建筑面积114.94万平方米,其中住宅新增面积89.79万平方米;远郊区项目22个,总建筑面积66.33万平方米,其中住宅新增面积为40.90万平方米。

(一) 过去25个月,主城区月新增商品房、商品住宅供应量变化(2011年8月—2013年8月)2013年8月,主城区商品房和商品住宅新增供应面积分别为114.94万方和89.79万方,分别环比上月增加73.85%和42.83%;与去年同期相比,商品房和商品住宅分别减少26.29%和13.08%。

八月,通常紧随其后的就是传统楼市旺季的“金九银十”,故平常这个时候,开发商多会因备战楼市旺季而提前准备大量的新增供应房源,之后,随着时间地推移而逐渐增加供应,不过今年,由于武汉市面上的存量房源数量较多, 加之前一个销售旺季的五、六两月出现了大量的供给,故今年八月的供应同比去年有明显地下滑。

甚至不少于本月获取预售许可资格的楼盘纷纷延期开盘,实际入市的新品大大地减少。

0.0020.00 40.00 60.00 80.00 100.00120.00主城区远郊区114.9466.3389.7940.902013年8月武汉楼市新增供应情况单位:万方商品房新增商品住宅新增(二) 过去13个月武汉主城区商品房竣工面积与新增面积变化2012年8月到2013年8月,主城区商品房总竣工面积1474.16万方,商品房新增供应面积1615.45万方。

本月,主城区商品房竣工面积127.65万方;商品房新增114.94万方。

从走势图上来看,下半年的7、8、9月和12月通常为传统交房季节,商品房此时的竣工量一般都比较大,而今年的8月,因楼市新增供应量同比去年出现了明显地下滑,故与去年同期相比,今年八月的竣工量反而要稍大于当月的新增供应量。

(三)八月新增商品住宅分片区供应八月,武汉主城区和远城区商品住宅本月新增供应面积分别为89.79万方和40.90万方,分别较上月增加42.83%和减少4.50%。

主城区和远城区新增商品住宅面积占全市新增住宅总八月,武汉各片区商品房供应面积排行:本月的主城区商品房新增供应,关山片出现了大量项目扎堆入市,新增供应量一枝独秀,达47.7万方,位列主城区供应第二位的南湖片的新增供应远远少于关山片,为16万方,汉阳中心区、东西湖区和武昌中心区本月新增供在12-14万方之间,二七后湖片则不足8万方,汉口中心区的新增供应在5万方以下,古田片、青山片和沌口片本月无新增。

远城区的商品房供应方面,黄陂区因大量厂房类项目入市,新增供应继续领先,为27.4万方,江夏区七以上,江夏区和黄陂区的新增供应则在8.5-10万方之间,汉南区本月有较多别墅类产品入市,其片区新增供应在6万方以上,新洲区的新增供应本月继续垫底,不足4万方。

(四)八月新增商品住宅分物业类型供应八月,武汉市主城区新增项目的物业类型主要为住宅,占78.13%,新增占比较上月大幅减少16.97个百分点;其次是写字楼办公楼类物业,占16.01%,较上月增加16.01%;商业类物业,占3.25%,较上月增加0.01%;厂房及仓库类物业,占2.61%,较上月增加2.61%;车库及其他类物业本月无新增供应。

本月,东西湖片的写字楼、二七后湖片的LOFT项目以及关山片的研发用办公楼的入市,造成了主城区该类物业的新增环比明显增加,相应的,住宅类供应占比出现了明显地减少。

本月,武汉市主城区商品住宅的新增供应物业类型全部为高层类物业。

目前,武汉主城区因其土地资源稀缺,土地开发多以高容积率为主,各楼盘推出产品多为30层以上的高层及超高层项目。

而容积率较低,居住更为舒适的多层洋房及小高层项目则慢慢绝迹于主城区,并逐渐向远城区转移。

(五)八月新增上市项目一览1、八月武汉主城区上市项目78.13%3.25%16.01%2.61%0.00%2013年8月武汉市主城区新增供应情况(按物业类型)商品住宅商业写字楼办公楼厂房仓库其他(六)楼市后市预测:从本月新增情况来看,武汉楼市正呈慢慢复苏的现象,之前的炎炎夏日,严重阻滞了开发商的推盘热情,但到了八月份,随着“金九银十”的临近,开发商再度活跃起来,申领预售证的力度随时间的推移越来越大,月末再度出现了集中拿证的情况,楼市商品房的新增供应也因此出现了环比的明显增加,不过由于前期大量商品住宅的新增供应,市面上存量房源基数较大,本月的商品住宅新增供应环比上月却没有明显的增加,甚至远城区的商品住宅供应量还要少于七月,主城区和远城区商品住宅的新增供应也远远地少于去年同期。

不过近期武汉楼市“供应少,成交多”的特点非常明显,在南湖白沙洲区域、汉阳四新区域的刚需及限价房的支撑下,以及关山片的万元高端盘大量成交的带动下,武汉楼市的成交继续攀高,再次刷新历史纪录,此举也较大程度地消耗了市场库存,保证了当前的楼市存量房源没有继续出现供过于求扩大化的趋势。

而据亿房网研究中心数据监控,大量八月成功申领预售证的楼盘推迟于9、10月开盘,再加上传统销售旺季必然出现的大量新增供应,预计武汉楼市的存量房源或再度增加。

开发商去库存压力也随之变大。

目前,由上届政府所主导的最后一次楼市调控——“国五条”已经是宣告失败,持续数月也无任何新政推出。

同时,开发商再度开始酝酿调高楼盘价格,如本月我司监测,主城区有28个楼盘发生价格波动,为17涨11跌,再加上万元以上楼盘成交不俗,故本轮房价再度出现较大的涨幅,预计“金九银十”期间,房价上调将继续占据着主流位置,但大量的楼市供应,也会带来竞争加剧,楼市优惠力度或有扩大,因此,短期内的房价应该以企稳为主。

但从长期来看,由于近期地价上涨,“地王”频现,甚至是未来的九月份,将有诸如精武路在内的多个热门地块入市,此举必然影响未来的楼市开发,出现“面粉”贵过“面包”的现象也不足为奇。

二、八月主城区商品住宅销售数据(一)武汉主城区商品住宅成交均价和成交量走势2013年八月份(8月1号-8月31号),据亿房网研究中心的统计数据显示,全市商品房共成交16546套,其中商品住宅成交13543套,商铺和写字楼等其他非住宅成交3003套。

在全市商品住宅成交的13543套中,主城区成交9449套,远城区成交4094套。

八月份(8月1号-8月31号),据亿房网研究中心的统计数据显示,目前武汉主城区在增加485套,增幅5.41%,平均每天销量为305套,与去年同期相比增加15.91%。

八月份武汉主城区楼市量价齐升。

八月通常为楼市淡季,今年八月,各开发商备战“金九银十”意图十分明显,但市场需求方面依然是非常地旺盛,丝毫不受供应量减少的影响,武汉主城区商品住宅的成交量继续创造历史同期纪录,同时,受网签备案延迟等因素,本月出现大量万元以上高端楼盘集中备案的现象,从而带动主城区房价进一步拔高,房价呈加速上涨的趋势。

不过从近期的房价波动情况来看,主城区商品住宅价格发生波动的楼盘数量远少于在售楼盘总数,说明目前各开发商提价意愿不强,房价指数基本维持不变。

不过“金九”的即将到来,也有不少开发商正在酝酿于楼市旺季之中上调销售价格,故在未来武汉楼市恐将迎来真正的房价上涨之势。

八月主城区价格波动排行前十八月份武汉市主城区每周楼市走势图:八月,武汉主城区商品住宅成交量呈先高后低的波浪趋势,首周和第二周因网签备案地延迟,关山片的万元楼盘——保利时代出现了集中备案,楼市成交量激增,随后的第三周尽管武汉楼市的新增供应恢复常态,开盘加推量稳中有增,但成交量反而跌入低谷,不过市面需求持续旺盛,第四周再度恢复到2000套以上的高位。

价格方面,呈现出“倒V”型走势,首周开始,保利时代带动片区方大幅攀升,从而影响了整个楼市的成交均价明显上涨。

随后,主城区房价开始连续两周下滑,月末跌至最低,一方面,与网签备案恢复正常有关,另一方面,也是本周商品住宅的成交,以首次置业为主体的刚需购房者仍占主要地位,再加上月末两周南湖片的限价房项目成交量不俗,故月底武汉主城区商品住宅成交均价反而有所下滑。

受备案因素、计算周期、以及部分楼盘退房影响,周成交总量以及个别楼盘周成交量波动较大,周走势累计数据与月度数据存在较大误差,月度数据以月度走势图为准,周走势图仅作参考。

(三)商品住宅成交均价过去13个月,各区住宅月成均价的走势情况(2012年8月-2013年8月):八月,武汉各主城区成交均价中,多个片区的房价上涨明显。

尤其是在中心城区,如汉口中心区,万元以下楼盘几乎不可见,二环内房价甚至早已突破15000元/平方米,故其片区均价一直是水涨船高;武昌中心区也是如此,甚至是11000元/平方米以下楼盘都已是非常稀少,多数成交楼盘,如纯水岸东湖,复地东湖国际等,成家均价多在12500元/平方米以上。

片区均价也有大幅地上涨;青山区和关山片的房价上涨幅度在5%以上,其中青山区主要是在售楼盘稀少,且多在9500元/平方米左右,关山片则是本周保利时代的集中备案,片区房价出现轻松上涨。

本月南湖片房价有明显的下滑,该片区的限价房项目可谓是功不可没。

本月因南湖片、汉阳四新片的楼盘成交量依然较高,6000-8000元/平方米价格段的楼盘成交占比为最大,接近四成,甚至6000元/平方米以下价格段的成交占比,因限价房项目的大量成交而有所扩大,但本月房价却出现了明显的上涨,其主要因素是关山片万元楼盘大量成交和备案,再加上原有的武昌中心区及汉口中心区较多万元楼盘的成交量,不但影响了该类价格段的成交占比环比上月出现了近10个百分点的增长,也拉动了整体房价出现上涨。

(四)商品住房销售过去13个月,各片区住宅月度成交量的变化(2012年8月-2013年8月):从本月的成交构成来看,南湖片的成交占比较上月再度扩大,白沙洲的佳兆业金域天下、清能清江锦城、福星惠誉东澜岸以及片区内的限价房项目贡献巨大,关山片和汉阳中心区的成交占比也有所增加,从销售套数来看,二者也是主城区销量排名第二和第三的片区,关山片的保利时代,汉阳中心区的观澜国际等楼盘贡献较大。