科目汇总表0

科目汇总表账务处理程序

科目汇总表账务处理程序

1、首先,根据科目汇总表,将每一科目的借贷方金额进行汇总,确定借方金额和贷方金额是否相等;

2、然后,根据科目汇总表需要进行反向摊销处理,将该科目汇总表反馈给期初余额,然后对比期末余额,确认它们是否一致;

3、再次,根据科目汇总表,分别确定借方和贷方金额,检查记录的凭证是否完整;

4、然后,全面审查科目汇总表的余额,检查期末余额是否与科目余额一致;

5、最后,将本期各科目期末余额及发生额登记在总账上,完成本期的账务处理。

会计实务:怎样登记科目汇总表

怎样登记科目汇总表

登记科目汇总表如下所示:

科目汇总表账务处理程序和汇总记账凭证账务处理程序是一样的,也是由记账凭证账务处理程序发展而来的。

在这种账务处理程序下,要先根据记账凭证来填制科目汇总表,然后根据科目汇总表去登记总账。

采用科目汇总表账务处理程序,则需要设置的各种账簿与汇总记账凭证账务的处理程序是基本上相同的。

科目汇总表是一种表格,事先将本单位会计核算所使用的会计科目印成一排,月末(或定期)将收款凭证、付款凭证和转账凭证中各个科目的借方发生额加总填入科目汇总表该科目的借方;将各个科目的贷方发生额加总填入科目汇总表该科目的贷方;最后进行纵向加总并试算平衡。

平衡以后,即可作为登记总账的依据。

科目汇总表核算适应用于生产经营规模较大,经济业务较多的单位。

(企业名称)

科目汇总表

年月日到年月日

记账凭证第××号至第××号

各基本步骤说明:

①根据原始凭证或原始凭证汇总表编制收款凭证、付款凭证或转账凭证;

②根据收款凭证、付款凭证登记现金日记账、银行存款日记账;

③根据原始凭证或原始凭证汇总表、收款凭证、付款凭证、转账凭证逐笔登记各种明细分类账;

④根据收款凭证、付款凭证、转账凭证编制科目汇总表;

⑤根据科目汇总表登记总分类账;

⑥月终,将现金日记账、银行存款日记账的余额和各种明细分类账的余额合计数分别与相应的总分类账户余额核对相符;。

科目汇总表账务处理程序

(二)科目汇总表的编制方法

将一定时期内的全部记账凭证按照相同的科目归类,汇总计 算出每一总账科目的本期借方发生额和贷方发生额合计数,填 入表内,全部科目的借方发生额合计数应等于贷方发生额合计 数。

四、科目汇总表账务处理程序的核算步骤、 优缺点及适用范围

(一)科目汇总表账务处理程序的核算步骤

• 根据原始凭证编制汇总原始凭证; • 根据原始凭证或汇总原始凭证填制记账凭证; • 根据收款凭证和付款凭证及所附原始凭证,逐笔登记现金 日记账和银行存款日记账;

基础会计

三、科目汇总表的概念及编制方法

(一)科目汇总表的概念

科目汇总表,又称记账凭证汇总表,是根据一定时期内的

全部记账凭证,按相同的会计科目归类,汇总每一总账科目本

期借方发生额和贷方发生额所编制的汇总表。

会计科目

科目汇总表 年 月 日至 日 本期发生额

借方发生额 贷方发生额

总账页数

记账凭证 起讫号数

合计

• 根据原始凭证、汇总原始凭证和记账凭证登记各种明细分 类账; • 根据记账凭证编制科目汇总表; • 根据科目汇总表登记总分类账; • 月末,现金日记账、银行存款日记账和各明细分类账的余 额与有关总分类账的余额核对相符; • 月末,根据总分类账和明细分类账的有关资料编制会计报 表。

(二)科目汇总表账务处理程序的优缺点

基础会计

科目汇总表账务处理程序

一、科目汇总表账务处理程序的概念

科目汇总表账务处理程序,又称记账凭证汇总表账务处理 程序,是根据各种记账凭证按会计科目定期(或月末一次) 编制科目汇总表,然后再根据科目汇总表登记总分类账,并 定期编制会计报表的一种账务处理程序。

二、科目汇总表账务处理程序下凭证与账簿的 设置

科目汇总表(全部)

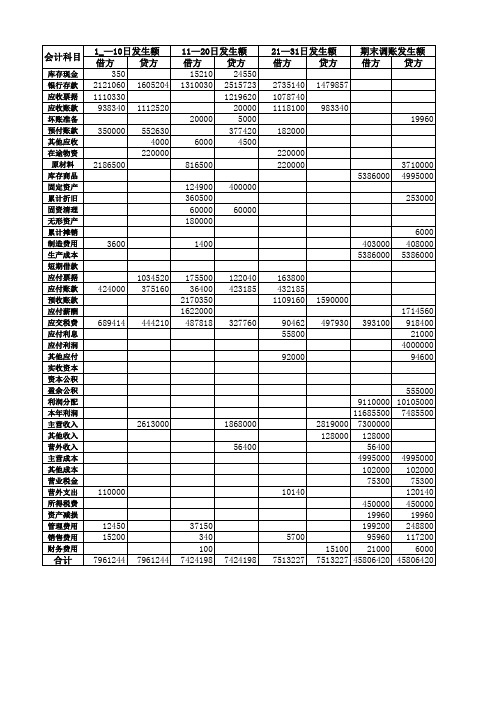

合计 借方 贷方 15560 24550 6166230 5600784 2189070 1219620 2056440 2115860 20000 24960 532000 930050 6000 8500 220000 220000 3223000 3710000 5386000 4995000 124900 400000 360500 253000 60000 60000 180000 0 0 6000 408000 408000 5386000 5386000 0 0 339300 1156560 892585 798345 3279510 1590000 1622000 1714560 1660794 2188300 55800 21000 0 4000000 92000 94600 0 0 0 0 0 555000 9110000 10105000 11685500 7485500 7300000 7300000 128000 128000 56400 56400 4995000 4995000 102000 102000 75300 75300 120140 120140 450000 450000 19960 19960 248800 248800 117200 117200 21100 21100 68705089 68705089

327760

2613000

1868000 56400

110000

10140

12450 15200 7961244 7961244

合计

37150 340 100 7424198

5700 7424198 7513227

555000 9110000 10105000 11685500 7485500 2819000 7300000 128000 128000 56400 4995000 4995000 102000 102000 75300 75300 120140 450000 450000 19960 19960 199200 248800 95960 117200 15100 21000 6000 7513227 45806420 45806420

科目汇总表的实训总结

科目汇总表的实训总结

以下是科目汇总表实训总结的回答:

科目汇总表是一种用于记录学生的学科成绩和学业进展的表格。

它通常包括学科名称、学科成绩、考试日期、教师评价等信息。

科目汇总表可以帮助学生了解自己的学业状况,制定合理的学习计划,提高学习效率。

在进行科目汇总表实训时,我们需要掌握以下几点:

1.建立科目汇总表的格式和内容。

科目汇总表应该包括哪些信息每个信息的排列方式应该是什么样的在建立科目汇总表时,我们需要考虑这些问题,并制定相应的格式和内容。

2.收集学生的学科成绩和学业进展信息。

学生的学科成绩和学业进展信息是科目汇总表的核心内容。

在进行实训时,我们需要收集学生的学科成绩和学业进展信息,并将其填写到科目汇总表中。

3.分析学生的学业状况。

科目汇总表不仅是一张记录学生成绩的表格,还可以帮助学生了解自己的学业状况。

在进行实训时,我们需要分析学生的学业状况,并根据分析结果提出相应的建议和措施。

4.制定合理的学习计划。

科目汇总表实训的最终目的是帮助学生提高学习效率。

在进行实训时,我们需要根据学生的学业状况,制定合理的学习计划,并帮助学生实现学习目标。

总之,科目汇总表实训是一项非常重要的学习任务。

通过实践,我们可以掌握科目汇总表的制作方法和分析技巧,提高自己的学习效率和成绩水平。

说明科目汇总表会计核算过程

说明科目汇总表会计核算过程

科目汇总表是会计核算过程中的重要工具,用于对各项会计科目进行汇总和总结。

科目汇总表的创建是会计核算过程中的一个关键步骤,它有助于正确记录和追踪企业的财务状况。

首先,科目汇总表需要根据企业的会计制度和核算要求来确定需要汇总的科目。

一般来说,科目汇总表包括资产、负债、所有者权益、收入和费用等五大类科目,并按照会计准则的要求进行分类。

其次,科目汇总表需要按照一定的时间周期进行汇总,一般是按月、季度或年度进行。

通过汇总每个科目在特定时间段内的发生额,可以得出该科目的期末余额,从而了解企业在特定时间段内的财务状况。

在创建科目汇总表时,需要将每个科目的借方和贷方发生额进行合计,并计算出期末余额。

通过比较期初余额和期末余额,可以判断该科目在特定时间段内的增减情况,进而分析企业的财务运营情况和盈利能力。

此外,科目汇总表还可以作为其他财务报表的依据,例如资产负债表、利润表和现金流量表等。

在编制这些报表时,需要根据科目汇总表中的数据进行填写,确保财务报表的准确性和可靠性。

总之,科目汇总表在会计核算过程中起着重要的作用,可以帮助企业及时了解和掌握自身的财务状况。

通过科目汇总表的创建和分析,企业可以及时发现问题,采取相应的措施进行调整和改进,从而保持财务稳定和持续发展。

科目汇总表

本期借方发生额 本期贷方发生额 科目名称 期初余额 期末余额 297693 294893 库存现金 3000 5800 1121187.56 267408 1787641.56 银行存款 933862 4000 4000 其他应收款 3500 3500 86600 174440 在途物资 278300 190460 180781.05 400387.745 250937.135 应交税费 31330.44 56000 36800 受托代销商品 102931 122131 36800 56000 代销商品款 0 19200 51500 6468 固定资产 350300 395332 30000 30000 交易性金融资产 63400 63400 309956 842682 库存商品 745992 213266 128612.77 76152 商品进销差价 103690 51229.23 38800 30450 其他货币资金 10000 18350 11232 应付票据 50000 61232 32999.37 32999.37 管理费用 0 0 8500 8500 投资损益 0 0 141516 37750 应收账款 100824 204590 50600 50600 委托加工物资 0 0 837 待摊费用 0 837 26990.82 26990.82 销售费用 0 0 4800 4100 包装物和低值易耗品 8007 8707 1065062 1065062 主营业务收入 0 0 192 192 其他业务收入 0 0 736322 736322 主营业务成本 0 0 100 100 营业外收入 0 0 3035.48 3035.48 营业外支出 0 0 150000 150000 发出商品 0 0 19246 56686 应付账款 56580 94020 696.69 固定资产减值准备 922.11 225.42 2469.83 1563.19 累计折旧 73177.89 72271.25 3801.48 3801.48 固定资产清理 0 0 1078.44 1078.44 财务费用 0 0 61280 7660 委托代销商品 87231 140851 250 累计摊销 18950 19200 14590.6 14590.6 营业税金及附加 0 0 20000 短期借款 40000 20000 10000 应收票据 110000 100000 300 应收股利 9800 9500 25200 41730 应付职工薪酬 0 16530 2075 长期待摊费用 31788 29713 518.83 518.83 资产减值损失 0 0 518.83 坏账准备 521.62 1040.45 74810.045 74810.045 所得税费用 0 0 22443.0135 72553.1335 盈余公积 50110.12 44886.027 246873.1485 824277.742 利润分配 622290.62 1018006.95 1018006.95 1224620.55 本年利润 1224620.55 5849469.942 总计 5111128.35

科目汇总表格式

科目汇总表格式1. 引言科目汇总表是一种用于展示不同科目及其相关信息的表格形式。

它是会计、教育、统计等领域经常使用的工具,用于整理和呈现各种科目及其属性。

本文档将介绍科目汇总表的格式要求,包括表头、表格内容和其它相关要素,以提供一个统一的标准,方便读者进行科目汇总表的编写和阅读。

2. 表格基本结构科目汇总表由表头和表格内容两部分组成。

表头通常包含表格的标题和列名,而表格内容则列举出各个科目及其相关属性。

表格基本结构如下所示:列1名称列2名称列3名称内容1 内容2 内容3内容4 内容5 内容6………其中,表头的每个列名都需要使用“|”符号分隔,表格内容则使用“|”符号分隔每列的内容。

3. 列名要求科目汇总表的列名应具有准确性和明确性,能够清晰地描述科目的属性或信息。

下面列举了几个常见的列名示例:•科目名称:用于列出各个科目的名称。

•科目代码:用于列出各个科目的代码或编号。

•科目性质:用于描述各个科目的性质,如资产、负债、收入、费用等。

•期初余额:用于列出各个科目在期初时的余额。

•期末余额:用于列出各个科目在期末时的余额。

除了上述列名示例外,根据实际需要,还可以添加其它自定义的列名。

4. 表格内容要求科目汇总表的表格内容应准确、完整地列举出各个科目及其相关属性。

每行为一个科目及其属性,每列为一个属性值。

表格内容的要求如下:•科目名称列:应填写该科目的名称。

例如,现金、应收账款、固定资产等。

•科目代码列:应填写该科目的代码或编号。

例如,1001、1122、1602等。

•科目性质列:应填写该科目的性质。

例如,资产、负债、收入、费用等。

•期初余额列:应填写该科目在期初时的余额。

可以填写具体金额或填写“未知”等标识。

•期末余额列:应填写该科目在期末时的余额。

可以填写具体金额或填写“未知”等标识。

表格内容应按照科目名称的字母顺序进行排序,以方便读者查阅和比较。

5. 其它要素除了表头和表格内容外,科目汇总表还可以添加其它要素,以增加表格的信息量和可读性。

科目汇总表

科目汇总表科目汇总表亦称‘记账凭证汇总表”。

定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证。

依据借贷记账法的基本原理,科目汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,科目汇总表具有试算平衡的作用。

科目汇总表是科目汇总表核算形式下总分类账登记的依据。

科目汇总表账务处理程序亦称“记账凭证汇总表账务处理程序”,是根据记账凭证定期汇总编制科目汇总表,并据以登记总分类账的一种账务处理程序。

目录1编制2两者的区别3概述4核算步骤5注意事项6核算形式特点编制方法帐务处理程序优、缺点1编制编辑科目汇总表的编制是科目汇总表核算程序的一项重要工作,它是根据一定时期内的全部记账凭证,按科目作为归类标志进行编制的。

其编制过程和方法如下:首先,将汇总期内各项经济业务所涉及的会计科目填制在“会计科目”栏。

为了便于登记总分类账,会计科目的排列顺序应与总分类账上的会计科目的顺序一致;然后,根据汇总期内的全部记账凭证,按会计科目分别加总借方发生额和贷方发生额,并将其填列在相应会计科目行的“借方金额”和“贷方金额”栏;最后,将汇总完毕的所有会计科目的借方发生额和贷方发生额汇总,进行发生额的试算平衡。

科目汇总表编制的时间,应根据经济业务量的多少而定,可选择3天、5天、10天、15天或1个月。

科目汇总表:2两者的区别编辑两者的概念与主要区别:汇总记帐凭证是指根据许多同类的记帐凭证按账户名称定期加以汇总而重新编制的记帐凭证,目的是简化登记总分类账的手续。

汇总记帐凭证按反映的经济业务内容分类,又可分为汇总收款凭证、汇总付款凭证和汇总转帐凭证三类。

科目汇总表把每个月做的记帐凭证全部汇总,然后,根据科目汇总表登记总帐。

科目汇总表核算形式就是科目汇总表核算程序。

简单地说,就是根据科目汇总表登记总分类帐。

科目汇总表不能代替汇总记账凭证,因为两者的性质不同,一个是凭证、一个是表。

汇总记账凭证的目的是为了简化总账记录,如果不编制也是可以的。

科目汇总表模板

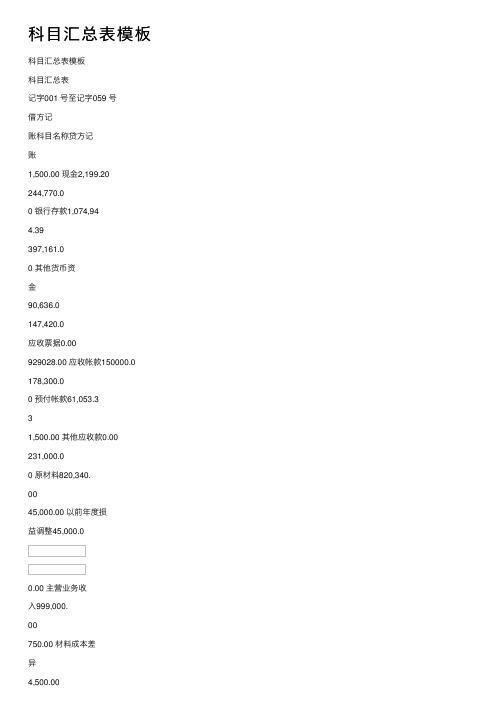

科⽬汇总表模板科⽬汇总表模板科⽬汇总表记字001 号⾄记字059 号借⽅记账科⽬名称贷⽅记账1,500.00 现⾦2,199.20244,770.00 银⾏存款1,074,944.39397,161.00 其他货币资⾦90,636.0147,420.0应收票据0.00929028.00 应收帐款150000.0 178,300.00 预付帐款61,053.331,500.00 其他应收款0.00231,000.00 原材料820,340.0045,000.00 以前年度损益调整45,000.00.00 主营业务收⼊999,000.00750.00 材料成本差异4,500.0090,300.00 交易性⾦融资产90,300.0499,743.02 应交税费181,080.005,421.98 管理费⽤0.0012.29 财务费⽤0.00 20,000.00 营业外⽀出0.00合计4723832.124723832.12年⽉丁字账现⾦银⾏存款交易性⾦融资产借⽅贷⽅借⽅贷⽅借⽅贷⽅1,500.00 76.50 150,000.00 1,857.00 90,300.00 90,300.00 32.00 94,770.00 2,388.00200.00 214,500.0040.70 1,590.001,500.00 30,000.00350.00 1,500.00100,000.00193,927.50225,500.002,500.0018,240.001,030.0012.29580.001,260.00149.802,500.002,400.003,709.80131,000.00300.00140,000.001,500.00 2,199.20 244,770.00 1,074,944.39 90,300.00 90,300.00 ⾃制半成品预付账款应收账款借⽅贷⽅借⽅贷⽅借⽅贷⽅150,000.00 90,000.00 30,000.00 59,670.00 929,028.00 150,000.00 180,000.00 150,000.00 140,000.00 250.00180,000.00 1,500.00 1,133.336,800.00330,000.00 420,000.00 178,300.00 61,053.33 929,028.00 150,000.00以前年度是损益调整投资收益主营业务成本借⽅贷⽅借⽅贷⽅借⽅贷⽅11250 45000 336 7586133,750.0045,000.00 45,000.00 336.00 75,861.00 - -主营业务收⼊财务费⽤本年利润借⽅贷⽅借⽅贷⽅借⽅贷⽅81,000.00 12.29567,000.00225,000.0045,000.0081,000.00- 999,000.00 12.29 - - -累计折旧其他应收款材料采购借⽅贷⽅借⽅贷⽅借⽅贷⽅30,000.00 1,500.00 51,000.00 51,000.0010,500.00 10,500.00165,750.00 165,750.00 30,000.00 - 1,500.00 - 227,250.00 227,250.00管理费⽤销售费⽤待处理财产损益借⽅贷⽅借⽅贷⽅借⽅贷⽅32 2040 20000 200001030 2500580.00300.0040.701,260.00128.002,051.285,421.98 - 4,540.00 - 20,000.00 20,000.00应付⼯资利润分配周转材料借⽅贷⽅借⽅贷⽅借⽅贷⽅76.5 27333.2 33750 6800 200 1500 3,709.80350.004,336.30 27,333.20 - 33,750.00 - 8,300.00应交税费营业外⽀出固定资产借⽅贷⽅借⽅贷⽅借⽅贷⽅28177.5 13770 20000 45000 50000 1785 13464021.80 7,650.00348.72 13,770.008,670.00 11,250.00225,500.00214,500.002,500.0013,680.004,560.00499,743.02 181,080.00 20,000.00 - 45,000.00 50,000.00短期借款制造费⽤应收票据借⽅贷⽅借⽅贷⽅借⽅贷⽅1857 947707860 52650159025025535.217981,133.33- - 40,023.53 - 147,420.00 -应付票据其他业务收⼊原材料借⽅贷⽅借⽅贷⽅借⽅贷⽅。

0科目汇总表

序号 会计科目 1 现金 2 银行存款 3 其他货币资金 4 短期投资 5 短期投资跌价准备 6 应收票据 7 应收股息 8 应收账款 9 其他应收款 10 坏账准备 11 在途物资 12 材料 13 低值易耗品 14 库存商品 15 预付账款 16 委托加工物资 17 委托代销商品 18 存货跌价准备 19 待摊费用 20 长期股权投资 合计 借方发生额 贷方发定资产 23 累计折旧 24 工程物资 25 在建工程 26 固定资产清理 27 无形资产 28 长期待摊费用 29 短期借款 30 应付票据 31 应付账款 32 应付工资 33 应付福利费 34 应付利润 35 应交税金 36 其他应交款 37 其他应付款 38 预提费用 39 待转资产价值 40 长期借款 借贷差 2010年1月 借方发生额 贷方发生额 记账 序号 会计科目 借方发生额 41 长期应付款 42 实收资本 43 资本公积 44 盈余公积 45 本年利润 46 利润分配 47 生产成本 48 制造费用 49 主营业务收入 50 其他业务收入 51 投资收益 52 营业外收入 53 原材料 54 主营业务税金及附加 55 其他业务支出 56 营业费用 57 管理费用 58 财务费用 59 营业外支出 60 所得税 单位:元 贷方发生额 记账

科目汇总表

ቤተ መጻሕፍቲ ባይዱ0.00

0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

自动计算差额数

0.00

现金 银行存款 其他货币资金

应收票据

应收帐款 预付帐款 其他应收款 原材料 库存商品 低值易耗品 固定资产 累计折旧

应付票据

应付帐款 预收账款 其他应付款

应付职工薪酬

短期借款 应交税金 其他应交款 预提费用 实收资本 资本公积 本年利润 利润分配 生产成本 制造费用 主营业务收入 其他业务收入 主营业务成本 主营业务税金及附加 营业费用 所得税 管理费用 财务费用 营业外支出 以前年度损益调整 计 0.00

科目汇总表

期间:年 科目代 码 1001 1002 1015 1121 1122 1123 1221 1403 1405 1412 1601 1602 2201 2202 2205 2241 2211 2001 2221 229 2401 4001 4002 4103 4104 5001 5101 6001 6051 6401 6405 6601 6801 6602 6603 6711 6901 合 科目名称 期初余额 借方 贷方 月 本期发生额 借方 贷方 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 √ 期末余额 借方 贷方 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

财务表格-明细科目汇总表1_1

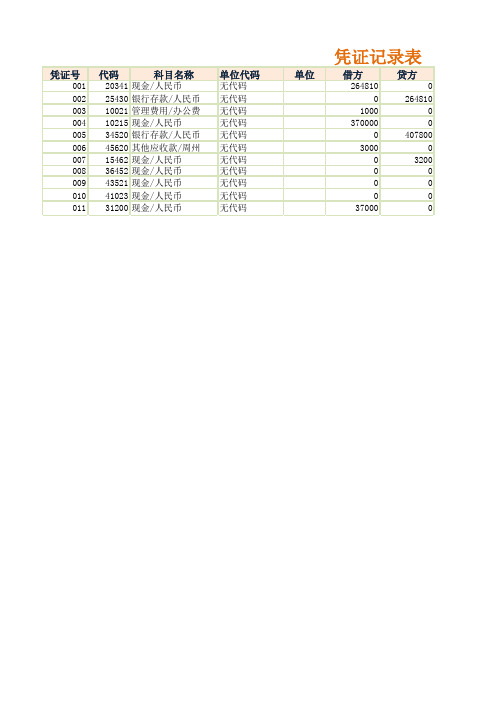

录表

摘要 人民币 银行存款 办公费 人民币 银行存款 人民币 人民币 人民币 人民币 人民币 人民币

日期

一级名称

2007/7/13 现金

2007/7/14 银行存款

2007/7/15 管理费用

2007/7/15 现金

2007/7/15 银行存款

2007/7/15 其他应收款

43521 现金/人民币

41023 现金/人民币

31200 现金/人民币

单位代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码

单位

凭证记录表

借方 264810 0 1000 370000 0 3000 0 0 0 0 37000

贷方 0

264810 0 0

407800 0

-37000

2007/7/16 现金

2007/7/16 现金

2007/7/17 现金

2007/7/17 现金

2007/7/17 现金

二级名称 人民币 人民币 办公费 人民币 人民币 周州 人民币 人民币 人民币 人民币 人民币

金额 -264810 264810

-1000 -370000

407800 -3000

3200 0 0 0

凭证号 001 002 003 004 005 006 007 008 009 010 011

代码

科目名称

20341 现金/人民币

25430 银行存款/人民币

10021 管理费用/办公费

10215 现金/人民币

34520 银行存款/人民币

45620 其他应收款/周州

15462 现金/人民币源自36452 现金/人民币

财务表格-报表科目汇总表_1

单位代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码 无代码

单位

凭证记录表

借方 264810

0 1000 3700000 30Biblioteka 00 0 0 0 37000

贷方

摘要

0 人民币

264810 银行存款

0 办公费

0 人民币

407800 银行存款

0 人民币

3200 人民币

二级名称 人民币 人民币 办公费 人民币 人民币 周州 人民币 人民币 人民币 人民币 人民币

金额 -264810 264810

-1000 -370000

407800 -3000 3200

0 0 0 -37000

凭证号 001 002 003 004 005 006 007 008 009 010 011

代码 20341 25430 10021 10215 34520 45620 15462 36452 43521 41023 31200

科目名称 现金/人民 银行存款/ 管理费用/ 现金/人民 银行存款/ 其他应收 现金/人民 现金/人民 现金/人民 现金/人民 现金/人民

0 人民币

0 人民币

0 人民币

0 人民币

表

日期 一级名称 2007/7/13 现金 2007/7/14 银行存款 2007/7/15 管理费用 2007/7/15 现金 2007/7/15 银行存款 2007/7/15 其他应收 2007/7/16 现金 2007/7/16 现金 2007/7/17 现金 2007/7/17 现金 2007/7/17 现金

科目汇总表的汇总范围

科目汇总表的汇总范围科目汇总表,又称为总分类账,是用于记录和汇总企业所有经济业务的重要工具。

为了确保企业财务信息的准确性、完整性和可靠性,科目汇总表的汇总范围必须明确规定,并且要全面覆盖所有相关的经济业务。

以下是对科目汇总表汇总范围的详细说明:1. 资产类科目资产类科目是用于记录企业所拥有的各类资产信息的会计科目。

这些资产可以是流动资产,如现金、银行存款、应收账款等;也可以是非流动资产,如固定资产、无形资产等。

科目汇总表应该包括所有资产类科目的汇总,以便对企业资产状况进行全面了解。

2. 负债类科目负债类科目是用于记录企业所承担的各类负债信息的会计科目。

这些负债可以是流动负债,如应付账款、短期借款等;也可以是非流动负债,如长期借款、应付债券等。

科目汇总表应该包括所有负债类科目的汇总,以便对企业负债状况进行全面了解。

3. 所有者权益类科目所有者权益类科目是用于记录企业所有者所拥有的权益信息的会计科目。

这些权益包括实收资本、资本公积、盈余公积和未分配利润等。

科目汇总表应该包括所有者权益类科目的汇总,以便对企业所有者权益状况进行全面了解。

4. 成本类科目成本类科目是用于记录企业生产成本和提供劳务成本的会计科目。

这些成本包括直接材料、直接人工、制造费用等。

科目汇总表应该包括所有成本类科目的汇总,以便对企业生产成本和劳务成本进行全面了解。

5. 损益类科目损益类科目是用于记录企业收入和费用的会计科目。

这些收入和费用包括主营业务收入、其他业务收入、营业外收入、主营业务成本、其他业务成本、营业外支出等。

科目汇总表应该包括所有损益类科目的汇总,以便对企业经营成果进行全面了解。

6. 费用类科目费用类科目是用于记录企业在生产经营过程中发生的各项费用的会计科目。

这些费用包括管理费用、销售费用和财务费用等。

科目汇总表应该包括所有费用类科目的汇总,以便对企业经营费用进行全面了解。

除了以上所列举的科目外,科目汇总表还应包括其他与经济业务相关的科目,如待处理财产损溢、库存现金等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产折旧 借

会计凭证科目汇总表

编制单位: 2011年11月1日至2011年11月30日 凭证汇总第 号至 号,附件 张 借 资产及费用 借/ 负债及所有者权益 借/ / 期初余额 借方发生额 贷方发生额 期末余额 期初余额 借方发生额 类科目 贷 类科目 贷 贷 库存现金 银行存款 应收票据 应收账款 预付账款 其他应收款 待摊费用 存货 固定资产 长期投资合计 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 . 4,500.00 30.00 4,500.00 30.00 790,000.00 890,030.00 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 -100,030.00 -100,030.00 合计 贷 贷 主营业务收入 主营业务成本 主营业务税金附加 应付账款 预收账款 其他应付款 应付职工薪酬 应付福利费 应交税费 实收资本 资本公积 未分配利润 本年利润 所得税 以前年度损益调整 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 4,558.00 28.00 28.00 890,000.00 4,500.00 794,528.00 4,500.00 28.00 28.00 贷方发生额 借 / 期末余额 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 -95,472.00 -4,558.00 -100,030.00 -