我国金融发展对城乡收入差距影响的实证研究

金融发展对城乡居民总收入及各分项收入差距的影响——基于面板数据的因子分析

为 了测度 各个 省份 城 乡居 民收入 的 不平等 程度 ,采 用 范从来 、 张 中锦 ( 2 0 1 1 ) 的 方 法 ,构 建 相 对 不 平 等 指 数 ,计 算 公 式 如 下 :

g ; ( f - - ) / 表 示 城镇 居 民年 均 收入 ,n 表示 农 村 居 民 年均 收 入 ; i = O , 1 , 2 , 3 , 4 分 别表 示 年均 总 收 入及 四项年 均 分 项收 入 即工 薪 收入 、

甘肃 ( 兰 州大 学 经济 学 院,

兰州

7 3 0 0 0 0 )

【 摘 要 】理论分析倾 向于支持金 融发展 有利于我国居 民收入增长的结论 ,但对于金 融发展对收入分 配的作 用并不能给 出令人信服的一致答案。本文利用 2 0 0 3 - 2 0 1 0 年的省际面板数据 实证分析 了城乡居 民收入差距与我国金融发展之 间的关系。特别地,本文进一步将收入从来源上分解为工薪收入 、转移收入、财产 收入及经营收入,分别考察 它们各 自的城 乡间差异与金融发展的关系。 【 关键 词】金融发展 ;城 乡居民收入 差距 ;分项收入 ;面板数据;因子分析

金 融 作 为 现 代 经 济 发 展 的 助 推 器 之 一 , 金 融 发 展 能 否 缩 小 经 营 收 入 、 财 产 收 入 和 转 移 收 入 。 收 入 不 平等 差 距 是 学 术 和 实 务领 域 感 兴趣 的题 目。 戈德 史密 斯 等 根据 1 0 项收 入数 据 ,应用 ( 1 )式 分别构 建 5 个相 对 收入 不平等 多 位 学 者 的研 究 表 明 ,金 融 与地 区经 济 的 发展 之 间 是 高度 正 相 关 指数 :总 收入不 平等 指数 g 0 、工薪 收入 不平等 指数 g I 、 经 营 收 入 不 的 。 理 论 上 , 以 金 融 的 广 度 为 视 角 , 意 味 着 更 多 的 经 济 主 体 得 到 平 等 指 数 g z 、 财 产 收 入 不 平 等 指 数 、转 移 收 入 不 平 等 指 数 g 4 。 金 融 服 务 ,这 有 利 于 提 供 更 多 的经 济 机 会 给低 收 入 者 并 降低 代 际 ( 2) 基 于 因 子 分 析 的 金 融 发 展 综 合 指 数 收 入 不 平 等 ; 以金 融 深 化 为视 角 ,则 意 味 着 己使 用 金 融 服务 的高 为 了得 到 能 够 较 全 面 地 反 映 各 地 区 金 融 发 展 程 度 的 指 标 , 本 文 收 入 群 体 可 以获 得 更 为 全 面 的 服 务 , 使 其 收 入 获 得 更 快 增 速 并 加 选 取 各 省 份 金 融 业 的 6 项 原 始 变 量 并 相 除 得 到 GDP 的 占 比 形 式 , 以 xi 剧 收 入 不 平 等 。而 且 ,金 融 发 展对 不 同种 类 的分 项 收 入 的影 响程 ( i = l , . . . , 6 )表 述 。变 量 空 间 ( xi ) 属 于 三 维 空 间 , 另 外 两 个 维 度 分 别 度 及 作 用 机 制应 该是 不 同的 。 所 以 ,论 及 我 国 的金 融 发 展对 于收 是 :时间维 ,即各个年度 ;空间维 ,即3 1 个 省份 。 将 ( Xi ) 的完 整 表 入 不 平 等 的 作 用 ,必 须 以实 证 分 析为 基 础 。本 文将 居 民收 入 分为 述记 为< x ) 一。( 即地 区J 在t 年第i 个变量 的取值 ,i =l …. , 6 ;f - 1 , …6 ; 工 薪收 入 、经 营 收入 、财 产 收 入 及转 移 收 入 , 通过 实 证 研 究 ,分 t = 2 0 0 3 …. , 2 0 1 0 )。考 虑到典型 的因子分析方法 是针对二维变 量的,但 析 金 融发 展对 它 们 的不 同影 响 。 是如果 设定t 不变,可使 变为二维横截面变量 ,从 而能够进行因子 二 、文 献 综 述 分析 。因此本文 对样本 空间 内每一年 份 ( - c = 2 0 0 3 2 0 1 0 )的数据 分别进 我 国 在 金 融 发 展 对 城 乡 居 民 收 入 差 距 影 响 方 面 的 研 究 文 献 比 较 行 一 次 因 子 分 析 。 下 文 的表 述 将 省 略 变 量 的 时 间 维 度 表 示 ( ), 少 。章奇 、刘 明兴 、陶然 和V i n c e n t C h e n( 2 0 0 4 ) 以1 9 8 4 ~ 2 0 0 4 年 省 以表 明 各变 量 都在 同 一 年 份 内 取 值 。 级 面 板 数 据 为 基 础 所 做 的 实 证 分 析 表 明 ,金 融 发 展 在 1 9 8 4 ~ 1 9 9 3 年 间 对 X1 …. , X6 的 标准 化 指标 x l …. , x 6 进 行 因子 分 析 ,根 据 累积 贡 扩 大 了 城 乡 居 民 收 入 差 距 ,在 1 9 9 4 ~ 2 0 0 4 年 间 金 融 发 展 逐 渐 缩 小 了 城 献 率 按 照 设 定 的 贡 献 率 标 准 提 取 前 P 个 公共 因子 。对 因子 载 荷矩 阵 乡居 民收入差距 。温涛 、冉光和 、熊德平 ( 2 0 0 5 ) 以 我 国 金 融 发 展 与 进 行 正交 化 旋转 ,得 到前P 个 因子 的成 分得 分 系数 矩 阵 ) … 其 中 农 民收入 增长 的制 度和 结构分 析为基 础 ,用 1 9 5 2 ~ 2 0 0 3 年 的数据 分析 B 为 第k 个 公 共 因子 在 第i 个 变 量 上 的得 分 ( i =l …. , 6 表 示 变量 数 , 了中国整体金 融发展 、农 村金融 发展与农 民收入增长 的关系 ,即金融 k = l …. , p 表 示 提 取 的公 共 因子数 )。根 据 可 以 得 出 公 共 因 子 的 发 展 对 农 民收 入 增 长 具有 显 著 负 效 应 ,验 证 了 中 国 金 融 发 展 过 程 中防 的 表 达 式 ,记 为 : 止 结 构 和 功 能 失 衡 至 关 重 要 的命 题 。 彭 建 刚 与 李 关 政 ( 2 0 0 6 )的论文 ∈ B 提 出 , 我 国金 融 发 展 对 二 元 经 济 结 构 的转 换 有 显 著 影 响 ,且 非 国 有 金 ~ ‘ ’ ( \ 2) , 融 机构 的发 展会 弱化 二 元经 济 结构性 状 。叶 志强 、陈 习定 和张 顺 明 记 因 子 的 方 差 贡 献 率 为 , 并 记 前 P 个 因 子 的 累 积 贡 献 率 为 ( 2 0 1 1 )利用 1 9 7 8 ~ 2 0 0 6 年 的省级 面板数 据分析得 出,金融发 展显著 D : 圭 ), 则 金融 发展综 合评 价指 数, 的 计算公 式为 扩 大 了 城 乡 收 入 差 距 , 不 但 如 此 ,结 果 还 表 明金 融 发 展 和 农 村 收 入 增 D( 长之 间存在 显著负相 关关系 。

我国农村金融规模与农村经济增长关系的实证研究

二、 农村 金 融规 模估 算

研究 农村 金融 总体规 模与农 村经 济发展 的关 系 , 首 先需 要 对农 村金 融 总体 规模 进 行估 算 , 考 虑 到数 据 的

可得性 , 东部地区选择天津 、 上海、 辽宁、 江苏、 浙江、 山东等 6个省 ( 市) ; 中部地 区选择 山西 、 黑龙江、 安徽 、 河 南、 湖北等 5 个省份 ; 西部地区选择内蒙古 、 广西 、 四川 、 青海 、 宁夏 、 新疆等 6 个省( 区) 。

收 稿 日期 : 2 0 1 3— 0 4—1 0

基金项 目: 山东省 自然科学基金项 目“ 基于空 问效应计量 方法的山东 区域经济发展 内生性研究” ( Z R 2 0 1 2 G M 0 1 0 ) 。 作者简介 : 马孝先 , 男, 山东青 岛人 , 博士 , 山东财 经大学金融学院副教授 , 研究 方向 : 金融工程与金融理论 ; 刘 光宗 , 男, 山东 滨州人 , 山东财经大学金融学 院。

2 7

2 0 1 3年第 5期

马孝先 , 刘光 宗 : 我 国农村 金融 规模 与农村 经济增 长关 系 的实证 研 究

建模方法, 分析了农村信贷配给效率 , 认为农业信贷配给度有所降低 , 但效率低下; 农村 中小企业信贷配给度 逐年增加, 但效率较高。黎翠梅 运用多种研究方法和区域数据研究分析得出 : 农村商业性信贷资金供给规 模的扩大对中、 西部地区影响显著 , 但对东部地区不显著 , 而金融中介将存款转化为贷款的效率普遍不高。 长期以来 , 国内外学者对农村金融发展与经济增长的关系做了大量研究 , 其成果具有重要的理论及实践 意义 , 为本文的研究提供 了宝贵的经验与借鉴。但大多数研究将视角放在农村正规金融机构活动上 , 对于在

城乡二元金融结构与城乡收入差距——基于改革开放30年的实证研究

发展极 不 平衡 ,地 区 间 、行 业 间 、城 乡 间的收 入差距 在 持续 扩大 。其 中 ,城 乡居 民收入差 距对 中

国居民收入差距增加值的贡献率最大 。2 0 1 0年,中国城乡居民人均收入比达到 3 . 2 2 8 :1 ,人均 收入绝对差为 1 3 1 9 0 元 。金融是现代经济 的核心。城镇金融深化与农村金融抑制的二元金融结 构与城乡分割 的二元经济之 间存在必然联系 ,是导致城乡收入差距的诱 因。因此 ,金融发展对城

等( 2 0 1 0 ) 实证 分析 结 果显示 ,城乡金 融非 均衡 发 展与城 乡 收入差 距之 间存 在长期 协整 关 系 ,金 融

本 文系国家社科基金青年项 目 “ 金融稳定约束下 中国货 币政策规 则研 究”( 1 l C I L 0 1 8 ) 的阶段 性研 究成果 。

・

2 2・

城 乡 二 元 金 融 结 构 与 城 乡 收 入 差 距

— —

基 于改革 开放 3 O年 的 实证研 究

贺建清

内容提要 :文章 以城乡收入差距为被解释 变量 ,以城乡金 融规模差 异 、城 乡金 融效 率差异 为解释变 量 ,以城镇化水平 、政府经济行为 为控制 变量 ,构 建计量 模型 ,借 助协整 分析 、格 兰杰检验 、误 差修 正 模型 ,研究城乡金融规模差异 、城 乡金融效率差异对城 乡收入差距的影响 。研究结 果表 明:从长期 来看 , 城乡金融规模差异扩 大了城 乡收入 差距 ,而城乡金融效 率差异 扩大城 乡收 入差距 的效应并不 显著 ;在短 期 内,城乡金融效率差异对城 乡收入差距 没有影响 ,而城乡金融规模差异缩小 了城乡收入差距 。 关键词 :城 乡收入差距 城镇 化 金融规模差异 金融效率差异

金融发展与居民收入差距的关系研究

( 1 9 6 6 一) , 女, 陕西汉 中人 , 西北农林科技 大学经济管理学院教授 , 博士生导师。

61

广 西社会 科 学

2 0 1 3 . 5

Hale Waihona Puke 后, 收入 差距 拉 大 的趋 势 得 到 遏 制 , 但G o r d o n等

、

入 差异 的 影 响进 行 分 析 和说 明 。除 基 尼 系 数 外 , 本 文所用 的数 据均 来 源于相 关 年份 的《 中国金 融年 鉴 》

距¨ J 。G r e e n w o o d和 J o v a n o v i c在 G J模 型 中对 经 济 增长、 金 融发 展 与收 入分 配进 行 了研究 , 得 出金 融 发 展与 收入 分 配 呈 现 出 “ 倒 u型 ” 的关 系 , 且 财 富 门槛 效应 的存 在 会 拉 大 收 入 差 距 J 。而 J a l i l i a n等 在 对

验 时 没有 选 取 控 制 变 量 , 忽 视 了 其 他 因 素 的作 用 。

4 2个发展中国家的研究 中却得出金融发展可以促进 经济增 长 , 降低 总体 贫 困程 度 , 从 而 减 少 贫 富 差 距 。B e c k 等在对美 国2 0世纪 7 O年代金融 中介发 展的研究 中也得 出, 金 融 中介 的发展 有利于减小基 尼 系数 , 且不会 影 响 富人 的收 入 【 。 国 内学者 对 于居 民收入 差 距 的研究 始 于上 世 纪 8 0年代 , 但关于金融发展与收人差距关系的研究 , 基 本 上是 从 9 0年 代末 才 开始 的 , 且 主 要 就金 融 发 展 对 城乡收入差距 影响这一层面 , 对于总体 收入差距 影 响 的研 究 却 很 少 , 研 究 结 果 也 不 尽 相 同 。孙 永 强 等 、 叶志强等 认为金融发展会扩 大城乡收入差

金融发展与城乡收入差距“倒U型”关系再检验基于中国县域截面数据的实证分析

金融发展与城乡收入差距“倒U型”关系再检验基于中国县域截面数据的实证分析一、本文概述金融发展与城乡收入差距之间的关系一直是经济学研究的热点之一。

众多学者从不同角度对此进行了深入探讨,其中,“倒U型”关系假说在金融发展与收入差距领域引起了广泛关注。

该假说认为,在经济发展的初期阶段,金融发展可能会加剧城乡收入差距;然而,随着经济的进一步发展,金融的深化和普及将逐渐缩小这一差距。

为了验证这一假说在中国县域层面的适用性,本文利用截面数据进行了实证分析。

本文首先对国内外关于金融发展与城乡收入差距的研究进行了回顾和总结,指出了现有研究的不足和争议点。

然后,基于中国县域截面数据,通过构建计量经济模型,实证检验了金融发展与城乡收入差距之间的“倒U型”关系。

在实证分析过程中,本文控制了其他可能影响城乡收入差距的因素,如经济发展水平、产业结构、教育资源分配等,以确保研究结果的准确性。

通过实证分析,本文发现,在中国县域层面,金融发展与城乡收入差距之间确实存在“倒U型”关系。

具体来说,在经济发展的初期阶段,金融发展确实会加剧城乡收入差距;然而,随着经济的进一步发展,金融的深化和普及开始发挥缩小城乡收入差距的作用。

这一结论对于理解中国金融发展与城乡收入差距之间的关系具有重要意义,也为政策制定者提供了有益的参考。

本文根据实证分析结果,提出了相应的政策建议。

包括加强农村地区的金融基础设施建设、优化金融资源配置、推动农村金融创新等,以期通过金融手段促进城乡协调发展,缩小城乡收入差距。

本文也指出了研究的局限性和未来研究方向,为后续研究提供了有益的参考。

二、理论框架与研究假设金融发展对城乡收入差距的影响一直是经济学领域的研究热点。

金融发展通过提供资本配置、风险管理、信息处理和便利交易等功能,对经济增长和收入分配产生深远影响。

在城乡二元经济结构背景下,金融发展的作用机制及其对城乡收入差距的影响具有独特性。

理论上,金融发展对城乡收入差距的影响可能呈现“倒U型”关系。

中国金融发展与城乡收入差距关系的研究

鉴 》整 理 得 来 的 ,时 间跨 度 为 1 8 — 0 9 , 本文 的检验 都 是 使用 9 0 20 年 E iw 6 成 的 。 v e s完 2 2 实 证方 法 与实 证 结果 . 本 文 采 用 向量 自回归 模 型 ( A V R)进 行 实 证 分 析 ,使 用 的研 究 方 法 主 要 有 时 间序 列 的平 稳 性 检验 方法 ,协 整 检 验 ,格 兰 杰 因 果 检验 及 误 差 修正 模 型 。为 避 免 出现 伪 回归 现 象 ,首 先利 用 A F D 单 位 根检 验 法 , 确定 变 量 是否 平稳 及 其 单 整阶 数 ,按 照A C 量 小 、 I尽 D 趋近 2 原则 ,选取 适 当的滞 后 阶 数 。为 了 不改 变 原始 变 量 间 的 w 的 因 果 关 系 ,对 非平 稳 时 间序 列 采 用 差 分形 式 , 以期 转 换 为平 稳 序 列 。在A F 验 的基 础 上 ,对 平 稳 序 列 在 多变 量 V R 型 中进 行 多 D检 A模 变 量 J h n e 协 整 检 验 , 以确 定 我 国金 融 发展 、金 融 发 展效 率 与 oa sn r n e 因果 关 系检 验 方 法检 乡收入差 距 的主 要途径 。陈伟 国和樊 士 ( 0 9 2 0 )研 究表 明金 融发展规 城 乡 收入 差 距 的长 期 关 系 。最后 利 用G a g r 模 显 著拉 大 了城 乡 收入 差距 ,但 加 强农 业贷 款 与提 高金 融 发展 效 率 验 金融 发 展各 变量 与 居 民收 入差 距 的 因果关 系 。 有 助于缩 小城 乡收入差距 。陈婧敏 (0 0 2 1 )以经济增 长为 中间传导机 V R 型的 数学 表 达式 为 : A模 4 一 - - + + 一+ 置 + 置叶+ r , …+ e 制 ,结合 金融发 展规模对 经济增 长 的影响 、经 济增长 与收入 差距 的影 响来分 析 1 9 — 0 9 9 2 2 0 年宏 观经 济数据 ,研 究表 明 :金融发 展规模 的扩 其 中 : 是 维 内 生 变 量 , 0, ) 滞 后 内 生 变 量 向量 , ,- 是 1, - . 大 会缩 小收入差 距 ,金 融发展 效率 的提 高则会 扩大 收入 差距 。潘成 夫 ( 0, ) d维 外 生 变 量 或 其 滞 后 变 量 , ^I 和 f ,. 是 = 1. , _ l 是估 计 的系 (00 2 1 )认为没 有证据支 持 公平 和增 长之间 的替代关 系 ;以总量扩 张 数 矩 阵 , 是 随机扰 动 项 。 为特 征 的金融发 展起着扩 大收入 分配差 距的作 用。 2 2 1 单位 根 检验 .. 从 国 内 已有 研 究 成果 来 看 ,我 国学 者 大 多 利用 全 国2 年 左 右 0 本 部分 运 用D c e 和F l e ( 9 4 i k y u l r 1 7 )提 出的A F D 单位 根 检验 法 的 时 间序 列 数 据 进 行 研 究 , 实证 研 究 所 得 的 结 论 比较趋 于一 致 : 对 提取 的指 标 进行 检 验 。检 验 过程 中滞 后阶 数 根据 A C I 原则 , 结果 中 国 的金 融 发 展 导 致 了 收 入差 距 水 平 的提 高 。但 采 用数 据 的 时 间 见 表 3 1 从表 3 1 们可 以看 出 ,各 变 量在 一 阶 差 分 之 前 是 非平 .。 .我 跨 度 过 短 并 不 能 说 明 中 国 的金 融发 展 在 长 期 就 不 能 起 到缩 小 收入 稳 序 列 ,一 阶差 分 后 ,在 1 的 显 著 水 平 下 是平 稳 的 ,也 就 是 说 , % 分 配 差 距 的作 用 。同 时 , 国 内 已有 的经 验 研 究 在 计 量方 法 的运 用 这 些变 量 属 于 一阶 单 整序 列 ,满 足 构 造V R 条件 ,从而 为 接 下来 A的 中往 往 缺 乏 稳 健 性 的 检验 。所 以本 文 以上 述 问题 为 引 导 ,从 实 证 的 分析 奠 定基 础 。 角 度进 一 步探 讨 我 国金 融发 展 与城 乡 收入 差 距与 的 关系 。 襄 3 1 变 量 殛 其 差 分 A F 验 结 果 . D检 2 实证 研 究 . 变量 AF D 检验值 类型 1临界值 % 是否平稳 C R -.59 428 ( ,t 1 c , ) -.29 4 3

农村金融发展对农民非农收入影响的实证研究

基金项 目: 三峡库区可持续发展研究 中心开放基金 ( 2 0 1 l —s x x d —O 4 ) ; 重庆市社科规划项 目 ( 2 0 1 1 Y B J J 0 2 9 ) 作者简介 : 胡帮 勇( 1 9 8 0 -) . 男, 四川南充人 , 三峡库区可持续 发展研究中心讲 师 . 博士研究生 , 研究方向为农村 金融、 农村 发展 ; 郎永建( 1 9 6 2 一) , 男, 重庆人 , 重庆三峡学 院教授 , 研究方向为区域经 济。

8 2

胡帮勇 , 郎永建 : 农村金融 发展对农 民非农 收入影响的实证 研究

村 金 融发展 指标 , 以农村 城镇 化水 平 ( RU) 和农村 人 均 固定 资产 投 资 ( R I ) 作 为 控 制 变 量 。在 基本 模 型 的基 础上 , 考 虑到 自变量 对 因变量 作用 的滞 后效 应 , 本 文 构建 如下 向量 自回归模 型来 研究农 村金 融发 展 对农 民非 农 收入 的影 响 。

( 2 0 0 6 ) 基于 1 9 8 0 -2 0 0 4年 的数据 研究发 现 , 金融发

在人 力资本 投资 与非 农 收 入 的关 系 上 , 鲜有 从 农村

金 融发展视 角研 究 非 农 收 入 的文献 。基 于 此 , 本 文

通 过设计 符合 我 国农 村实 际 的金 融 发 展指 标 , 加 入 人 力 资本 和其 他控 制 变量 , 实 证 分 析农 村 金融 发 展

J u 1 .2 0 1 3

农村金融发展对农 民非农收入影响的实证研究

胡帮勇 郎永 建

,

( 1 . 三峡库 区可持续发展研究 中心 , 重庆 4 0 4 1 2 0 ; 2 .重庆三峡学 院,重庆 摘

我国金融发展对城乡居民收入差距影响的实证研究——基于省级面板数据的门槛模型分析

从 金 融 发 展 的 角度 去 考 察 城 乡 收 入 差 距 度 ( A KG) 、 二 元 经 济结 构 ( E Y J ) , 具 体 模 问题 , 以 明 晰 金 融 发 展 对 城 乡收 入 差 距 的 型如 下

具 体 影 响

一

UR . I G i = = B 1 F S j( F S i ≤ ) + B 2 F S ( F S h >

I I RB A RG

E Y 1 F E t . I ( F E J ≤O . 8 7 5 )

F E ( F E J > O . 8 7 5 )

O . 1 9 3 6 -( 3 . 7 2 1 O . 1 3 0 9 ( 1 . 5 9 、

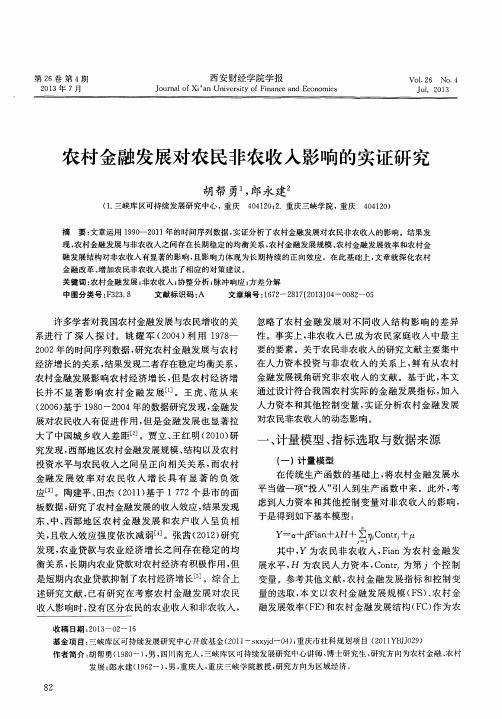

表 1 ( a ) 门槛效检 验 4 0 . 2 2 1 ‘

P值

0 . 0 0 5

1 %1 临界值

2 9 . 4 2 7

5 %临 界 值

1 8 . 9 7 2

1 0 %临 界 值

1 1 . 3 5 1

双 门槛 检验

1 2 . 9 1 8

F S  ̄ ( F S O . 8 2 9 )

O . 2 6 5 0 "( 5 . 2 4 1 0 . 1 3 3 7 ( 1 . 5 6 )

- 0 . 3 3 0 7 -( 一 8 . 5 6 ) 一 O . 0 8 2 6 -( 一 4 . 3 3 )

0 . 0 5 8 3 ( 6 . 1 7 )

摘要 : 本 文 分 别 以金 融 发 展 规 模 及 金 融发 展 效 率 作 为金 融 发 展 的 代 理 变 量 . 利

表 3 模 型 的 参 数 估 计 结 果

门槛 变 量 : F s 变 量

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年11月第35卷第6期重庆文理学院学报(社会科学版)Journal of Chongqing University of Arts and Sciences(Social Sciences Edition)Nov. 2016Vol.35 No.6我国金融发展对城乡收入差距影响的实证研究方盛奇,胡海云(安徽财经大学金融学院,安徽蚌埠233030)【摘要】基于我国1985—2014年金融发展和城乡居民可支配收入的数据,VAR模型实证分析我国金融发展与城乡收入差距之间的关系。

研究表明:我国金融发展水平与城乡收入差距存在长期相互影响的均衡关系,我国金融发展是城乡收入差距加大的格兰杰原因。

VAR模型的实证分析及其脉冲响应函数的研究结果都证实了一个结论:在一定程度上,我国金融发展拉大了城乡之间的收入差距,原因在于城乡金融投资的不平衡和农村资金外流。

缩小城乡收入差距需要从发展农村金融、遏制农村资金外流以及政策支持等方面着手解决,加大金融对农村经济发展的支持力度。

【关键词】金融发展;城乡收入差距;协整关系;VAR模型中图分类号:F832.1 文献标志码:A 文章编号= 1673-8004(2016)06-0137-07一、研究背景与文献综述我国的城乡收人差距问题一直存在,进人21世纪以来不断扩大。

而近几 年,我国的城乡收人差距出现了下降的趋势。

根据相关资料显示,我国的城乡收人差距大致经历了一个“U”字型的发展路径。

自1978年我国实行改革开放以来,经济发展的速度和质量都明显提高,居民的收人也实现了大幅增长,但在经济发展的同时居民的收人差距也逐渐明显起来,尤其是我国城乡的居民收人差距。

根据历年来的数据分析,我们发现:1978年我国城乡居民的人均可支配收人比为2.57:1,自从2002年以来,我国的城乡居民人均名义收人比一直保持在“3”以上,在2007年的时候,这一比值达到了改革开放以来的最高水平3.33:1。

从2010年开始,农村居民收人增速开始连续多年超过城镇居民收人,城乡收人差距出现了下降的趋势,最新的数据显示2014年城乡居民人均名义收人比例为2.92:1,这是城镇居民和农村居民的收人水平差距首次回落到收稿日期:2016-01-23基金项目:本文系安徽财经大学研究生科研创新基金项目“互联网金融发展对我国区域间城乡收入差距的传导效应”(项目号:ACYC2015059)的研究成果。

作者简介:方盛奇(1991一),男,安徽铜陵人,硕士研究生,主要从事金融理论与政策研究;胡海云(1991 一),女,安徽六安人,硕士研究生,主要从事金融制度与金融创新研究。

137“3”倍以下,据中国经济网记者统计,这一比值已经 是自2002年以来的最低值了。

收人分配和贫富差距是经济学研究的重要领 域之一,国内外的学者对这个领域进行过不少探 索。

在当前关于金融发展与收人差距关系的国内 外文献中,我们发现国外的学者多数是在理论模 型方面展开研究,而国内的学者更多地选择实证 研究。

关于收人分配这个命题,很多学者都会想到“倒U 型”理论(由库兹涅次提出),这一理论指出: 在国家经济发展的最初阶段,收人差距会扩大;进 人经济发展的中期阶段,收人差距会略微缩小;而 进人了国家经济发展的成熟阶段之后,居民之间 的收入差距就会开始慢慢变小。

Greenwood 和Jo - vanovic 对该问题进行了深人的分析,分析结论与“倒U 型,’理论大致相符[1]。

Galor 和Zeira 、Banerjee 和Newman 各自对上面提及的Greenwood 和Jo - vanovic 的结论实施了拓展研究,得出的结论并不 支持库兹涅次的“倒U 型”理论,而是金融发展会 加剧扩大收人差距[2-3]。

目前国内学者对这一命题未得出一个统一的 结论,国内的学者们主要是从实证检验方面来进 行研究。

叶志强基于我国省际面板数据进行实证 研究,得出的结论是发展金融可以缩小城乡收人 差距[4]。

孙永强、万玉琳建立了面板协整与误差模 型,并基于1978—2008年的省际面板数据,得出 在长期情况下发展金融明显扩大了城乡收人差距 的结论,且东部地区受到的影响比全国平均水平 更高[5]。

魏丽莉、马晶选取了双重滞后型城乡关系 的典型区域一甘肃省为研究对象,对城乡居民 收人差距与城乡金融非均衡发展的现状进行探 索,其结果为:非均衡发展的城乡金融与收人差距 之间存在长期协整关系,且二者呈现出显著的正 相关。

非均衡的城乡金融发展规模对城乡收人差 距有很明显的加剧作用,但非均衡的城乡金融发 展效率对城乡收人差距的加剧作用较弱[6]。

刘少奎 对我国金融发展和城乡收人差距之间的关系进行 过类似的研究,用的是面板门限回归模型,其实证 研究的结果显示,金融发展确实拉大了城乡居民 的收人差距,且促进作用不断增强;但金融效率与 收人差距之间不存在门限效应,即金融效率的提 138高可以使城乡收人差距缩小[7]。

杨楠、马绰欣在对 我国金融发展和城乡收人差距的关系进行研究 时也采取了面板门槛模型,其研究结论表明:我 国金融发展影响城乡收人差距是有门槛效应的, 并且不同产业类型的地区存在方向与阶段上的 差异。

商贸型地区出现完整的“倒U型”特征,工 业型地区具有与“倒U型”左半部分形似的特征, 即先扩大后放缓,而其他地区则出现线性正相关的特征[8]。

从以上的文献分析来看,目前国内外学者都 未对金融发展与收人差距关系的研究得出一个系 统的结论,本文尝试从方法和内容上进一步深人 对此问题进行研究。

借鉴以往的研究经验,本文将基于VAR 模型,从金融发展角度出发研究我国金 融发展与城乡收人差距的关系,以实证分析为基 础,探讨我国金融发展拉大城乡居民收人差距的真正原因,然后再从金融的角度提出相关政策建 议,以期降低我国的居民收人差距,逐步实现统筹 城乡发展的目标,促进城乡协调发展。

二、指标选取和数据说明本文的研究主要涉及三个变量,分别是我国 的金融发展水平、城乡居民收人差距和我国第三 产业的就业情况等三个方面的指标,以此为基础分析我国金融发展与城乡收人差距的具体关系。

(一)金融发展指标(FIR )衡量金融发展的指标主要有三种:第一种是 20世纪的50至60年代由戈德史密斯最先提出 的,用金融相关比率(FIR)衡量各国的金融发展状 况;第二种是20世纪70至80年代,麦金农和肖 提出的包含金融发展水平指标、结构指标等相对 完善的金融中介发展指标体系;第三种是20世纪 90年代,金融发展模型相继引人内生金融中介和金 融市场后形成的更加完善的金融发展指标体系气由 于受到数据可得性的限制,本文将以金融相关比 率作为衡量金融发展的指标。

本文选取我国各金 融机构年末存款余额和年末贷款余额来衡量我国 的金融发展水平,选取国内生产总值(GDP)来衡 量我国的经济总值。

因此,中国金融的发展指标(FIR )就是中国各金融机构年末存贷款总额和国内生产总值的比值。

中国各金融机构年末存贷款余额和国内生产总值的数据均来源于中华人民共和国国家统计局的官方网站。

(二)城乡居民的收入差距(g a p)这一指标选用城乡居民的人均可支配收人的比值来衡量,城乡居民人均可支配收人数据来源于中华人民共和国国家统计局的官方网站。

(三)第三产业的就业总人数在全国劳动力总人数中的比重(SC)该指标反映的主要是城乡居民在就业、工资薪酬方面的差异所造成的城乡居民收人差距,且金融业是第三产业的重要组成部分。

王培刚、周长城在对影响我国居民收人差距的因素分析中提 出,第三产业就业人数在全国劳动力总人数中的比重与城乡收人差距之间的关系是强的正相关,其关键原因就在于农民收人的增加大部分来源于第一产业和第二产业,城镇居民收人的增加主要 依靠的是第三产业[10]。

由此,出于考虑变量的可得 性和模型实证结果的精确性,将第三产业的就业 总人数在全国劳动力总人数中的比重纳入到模型 当中,研究其对城乡收人差距的实际影响力。

第三 产业就业人数和全国劳动力总人数的数据同样来 源于中华人民共和国国家统计局官方网站。

三、实证分析(一)单位根检验(ADF检验)时间序列的检验方法有很多,基于单位根的 基本思想,本文采用的是ADF检验,在Eview7.2 软件中进行检验即可得出我国的金融发展水平 (FIR)、城乡居民的收入差距(GAP)和第三产业就 业人数在全国劳动力总人数中的比重(SC)这三个 变量的检验结果,如表1所示。

表1单位根检验结果变量名数据类型 T检验1%水平5%水平10%水平p值结论FIR原数据-0.844 858-3.679 322-2.967 767-2.622 9890.7909不平稳一阶差分 -5.627 663-3.699 871-2.976 263-2.627 4200.0001平稳SC原数据1.306384-3.711 457-2.981038-2.629 9060.9979不平稳一阶差分 -7.029 399-3.699 871-2.976 263-2.627 4200.0000平稳原数据-1.542 620-3.689 194-2.971853-2.625 1210.4978不平稳GAP-3.689 194-2.971853-2.625 1210.0289平稳一阶差分 -3.227 358从以上的ADF检验结果,我们可以看出FIR、回归方程:GAP和SC的原始数据都不具有平稳性,但是经过y^=^Q+^lX1t+^2X2i+---+AXkt+从一阶差分后,我们发现这三个变量都是平稳的,即Y=0可以判定它们服从的是I(1)的单位根过程。

利用Eview7.2软件进行检验即可得出我国(二)协整检验分析城乡居民收人差距(GAP)、金融发展水平(FIR)协整概念是一个强有力的概念,协整检验方和第三产业就业人数在全国劳动力总人数中法也是分析非平稳时间序列变量之间数量关系的的比重(SC)三者之间的协整检验结果,如表2最主要工作之一。

基于协整的基本思想,可以列出所示。

表2协整检验变量最大特征值迹检验统计量5%显著水平的临界值P值滞后0阶44.384730.0006 0.57473921.3762929.7970721.131620.0462滞后1阶23.008440.0031 0.46440015.6092015.4947114.264600.0305滞后2阶7.3992410.00650.2561907.3992413.8414663.8414660.0065139根据表2不难看出,在FIR、GAP和SC三 者中存在三个协整关系,其中一个协整关系可 以写成:log(GAP)=0.804680log(F/R)+0.303664l〇g(SC) s.e(0.040404)(0.023423)(1)根据上式我们可知,我国的城乡居民收人差 距(GAP)、金融发展水平(FIR)和第三产业就业总 人数在全国劳动力总人数中的比重(SC)这三者间 包含了长期均衡的变动趋势,当金融发展水平每 增加1%时,我国城乡居民的收人差距将增加0.805%,第三产业就业总人数在全国劳动力总人 数中的比重每提高1%时,我国城乡居民的收入差 距将增加0.304%,这进一步表明了我国的金融发 展水平、第三产业就业人数在全国劳动力总人数 中的比重和我国城乡居民的收人差距,这三者间确实包含了一种长期均衡的影响关系。