文化与审计:基于Hofstede—Gray理论的研究综述

组织文化的研究综述(五篇范例)

组织文化的研究综述(五篇范例)第一篇:组织文化的研究综述组织文化的研究综述摘要:组织文化一直是组织领域研究的主流问题,其内涵逐渐丰富、完善起来且呈现多元化趋势。

本文将从国外学者的定义、我国学者的定义阐述其概念的界定,引出国外研究状况,如组织文化理论研究的深入探讨、组织文化与企业经营业绩的研究问题等,还有我国研究状况,如在实践领域的塑造缺乏整体性、忽视了组织文化的创新和个性化等问题。

针对我国组织文化研究问题提出了综合把握组织文化概念、从方法论方面加强研究、注重创新实行人本管理等建议。

20世纪70年代末开始,西方社会在反思了日本经济如何在短期内飞速发展的原因之后,认为一个组织不仅以结构、部门、关系存在,它们还像人一样具有个性,具有区别于其它组织的独特的价值体系、行为模式,这便构成了组织文化。

20世纪80年代中期以后,组织文化管理问题渐渐成为西方组织理论学家们关注较多的、同时也是引起激烈竞争论的问题。

一大批学者围绕组织中的文化问题进行了孜孜不倦地探索,终于结出了累累硕果。

大批学者认为我们绝大多数人都生活在组织中,人们总得与组织打交道。

因此要了解组织生活,了解组织发展的原动力,就必须建立组织文化的概念,对组织中的文化问题有深入的了解。

关键词:组织组织文化研究文化理论研究方法1组织文化概念的界定20世纪80年代开始许多学者发现企业的文化特征是促使企业发展的重要因素,由此管理学家开始对组织文化或企业文化给予了相当热情的研究。

因此当组织文化在实践领域、企业管理领域及学术界变成时髦且流行的名词时,许多学者开始研究其概念并对其定义。

1.1国外学者的定义1.1.1普遍的观点组织文化是指组织在长期活动中形成的、并且为组织成员普遍认可和遵循的、具有本组织特色的群体意识和行为规范的总和以及体现组织群体意识与行为规范的规章制度和物质特色。

国外的学者大多把组织文化看成是组织内在长期的生产经营中形成的特定的文化观念、价值体系、道德规范、传统、风俗、习惯和与此相联系的生产观念。

霍氏跨文化研究理论

霍夫斯戴德的文化价值理论Geert Hofsted’s Cultural Value Theory(太原工业学院外语系张晓玲)摘要:荷兰文化学者吉尔特·霍夫斯戴德教授的跨文化研究理论总结了反映民族文化差异和价值观念的五个独立维度,并且计算出了50多个国家和地区在这五个维度上的量值,基本上描绘了一个民族的文化特征,从而揭示了不同文化之间量的差异性。

本文从霍夫斯戴德提出的“洋葱式”文化里论入手来阐述他的文化价值理论,同时强调其理论无论是对于跨文化研究这门学科或是社会实践都有着诸多值得借鉴之处。

关键词:霍夫斯戴德文化理论文化差异Abstract:In the early 1980s, Geert Hofstede analyzed a large data base of employee values scores collected by IBM between 1967 and 1973 covering more than 70 countries. From the initial results, and later additions, Hofstede developed a model that identifies four primary dimensions to assist in differentiating cultures: Power Distance (PDI) , Individualism (IDV), Masculinity (MAS), and Uncertainty Avoidance (UAI) and Long-Term Orientation ( LTO).In his opinion, culture is like the layers of an onion around a core that consists of values. This paper briefly explicates the research method, results and limitations of Hofstede’s theory.Key Words: Geert Hofstede,cultural value theory, cultural differences语言是文化的载体,中西文化的差异导致了跨文化交际中的冲突,导致文化休克(culture shock)。

用Hofstede的文化维度理论探究中美旅游宣传册中的文化差异

用Hofstede的文化维度理论探究中美旅游宣传册中的文化差异Hofstede的文化维度理论是指用来描述不同国家个体主观文化的分类学系统,它包括6个维度:权力距离、个人主义与集体主义、表现主义与克制主义、不确定性规避、长期短期导向和生育角色。

在中美旅游宣传册中,我们可以看到以下文化差异:1. 权力距离中美在权力距离上存在显著差异。

在中国,权力距离较大,人们尊重权威和传统,并习惯于遵从上级的指示。

而在美国,权力距离较小,人们更加倾向于平等、个人责任和自由。

在旅游宣传册中,可以看到中国宣传册强调景区的历史和传统,以及各种名人的故事。

而美国宣传册通常更加注重自然环境和冒险活动,鼓励游客探索自然。

2. 个人主义与集体主义中国文化倾向于集体主义,注重家庭和社区。

在中国旅游宣传册中,强调的是团队活动、社区文化和友谊。

相比之下,美国文化倾向于个人主义,宣传册更加注重个人体验和自我表达。

3. 表现主义与克制主义中国文化倾向于表现主义,注重外在的表现和形式。

旅游宣传册中,强调景区的美丽和壮观,人们欣赏景观,享受视觉和心灵的愉悦。

而美国文化则倾向于克制,更加注重个人内心的体验和感受。

美国宣传册中,更多地强调自然的美丽令人心旷神怡。

4. 不确定性规避中国文化倾向于不确定性规避,注重稳定和安全。

在宣传册中,强调景区的安全和秩序,为游客提供保护和安全的旅游环境。

美国则倾向于接受不确定性,注重个人的创新和冒险精神。

美国宣传册中,更加强调探险、自由和风险。

5. 长期短期导向中国文化倾向于长期导向,强调对未来的考虑和长期的投资。

在宣传册中,强调景区的历史和文化传承,以及未来的可持续发展。

相比之下,美国文化倾向于短期导向,更加注重即时的体验和利益。

在宣传册中,更多地强调即时的文化和自然的体验。

6. 生育角色中国文化倾向于男性为主的生育角色,强调家庭的传统和父权制度。

在宣传册中,强调景区的男性主导的历史和文化传承。

美国则更加注重男女平等和家庭的共同责任。

东西方文化差异对会计规则的影响分析

东西方文化差异对会计规则的影响分析作者:李萧言来源:《财经界·学术版》2014年第08期摘要:文化作为区别不同民族成员的集体心理模式,对各国会计准则和会计实践都具有重要影响。

本文以中国和美国为中西文化代表,以Hofstede - Gray 框架为出发点,分别从会计稳健性、财务披露的保密程度和会计准则国际化三个方面进行分析,从而探讨东西方文化差异对会计规则的影响,并得出启示。

关键词:文化差异会计规则一、Hofstede - Gray 框架理论概述Hofstede ( 1980)在调查66个国家的117,000位IBM员工的工作价值的基础上,发展出基于西方文化的四个国家层面的文化维度,即个人主义与集体主义、权力距离、不确定性规避、刚柔性。

基于此,Gray ( 1988)提出了会计亚文化的四个维度,即职业导向与法律监管、统一性与灵活性、保守主义与乐观主义、保密与透明,将国家文化与会计亚文化的四个方面联系起来。

基于上述Hofstede - Gray 框架理论,以中国和美国为例,在国家文化层面,相对中国,美国的个人主义倾向较为明显,权利距离较小,不确定性规避等级较低。

在会计文化上,美国会计文化推崇个人的专业判断和行业自律,倾向于较少的政府干预,强调自我管制能力,对大量的专业判断更易容忍。

二、文化差异对会计稳健性的影响会计稳健性原则,是指对不确定的经济业务应持谨慎的态度处理,其结果是合理低估收入和资产,合理高估费用和负债。

以公允价值的应用为例。

公允价值计量在美国的应用最早可追溯到上个世纪六十年代。

FASB在90年代发布的财务会计准则中有7成准则涉及公允价值。

进入新世纪以来,FASB将公允价值全面融入新发布的15个准则中。

这表明美国对公允价值的使用力度再次加大。

而公允价值在我国的发展则显一波三折,从1997年至今先后经历了从“提倡、“回避”,再到新准则谨慎应用三个阶段。

尽管如此,我国新会计要求企业一般采用历史成本对会计要素进行计量,这实质上强调了历史成本在我国会计计量中的主导地位。

文化维度理论

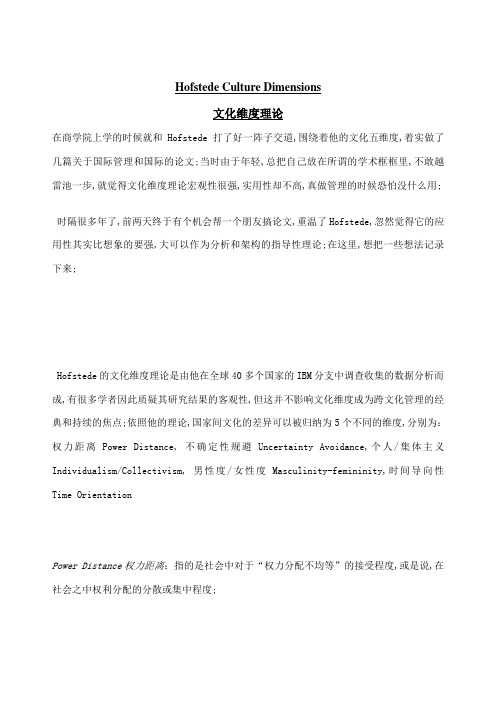

Hofstede Culture Dimensions文化维度理论在商学院上学的时候就和Hofstede打了好一阵子交道,围绕着他的文化五维度,着实做了几篇关于国际管理和国际的论文;当时由于年轻,总把自己放在所谓的学术框框里,不敢越雷池一步,就觉得文化维度理论宏观性很强,实用性却不高,真做管理的时候恐怕没什么用; 时隔很多年了,前两天终于有个机会帮一个朋友搞论文,重温了Hofstede,忽然觉得它的应用性其实比想象的要强,大可以作为分析和架构的指导性理论;在这里,想把一些想法记录下来;Hofstede的文化维度理论是由他在全球40多个国家的IBM分支中调查收集的数据分析而成,有很多学者因此质疑其研究结果的客观性,但这并不影响文化维度成为跨文化管理的经典和持续的焦点;依照他的理论,国家间文化的差异可以被归纳为5个不同的维度,分别为:权力距离Power Distance, 不确定性规避Uncertainty Avoidance,个人/集体主义Individualism/Collectivism, 男性度/女性度Masculinity-femininity,时间导向性Time OrientationPower Distance权力距离:指的是社会中对于“权力分配不均等”的接受程度,或是说,在社会之中权利分配的分散或集中程度;Uncertainty Avoidance不确定性规避:指的是社会中其成员对于风险和未知性的容忍程度;Individualism/Collectivism个人/集体主义:指的是在社会中成员们倾向于以个人或是集体来定义自己的程度;Masculinity/femininity男性度/女性度:指的是社会成员对于“决断力和物质成功”或“感性和人际关系”的偏好程度;Time Orientation时间导向性:指的是社会对于短期收效或长远效果的偏好程度;比如,所谓长期目标对于美国人来说最多只是个10-20年计划,而对于日本人来说或许意味着百年计划;Hofstede的这五个文化维度几乎是所有商学院的必修课,并且也在诸多种类的培训中时常涉及,但多数专家都把它看作是分析不同国家文化和跨文化管理的有力工具,这在很大程度上让多数不从事国际管理操作的经理人对其失去了兴趣;其实,对于本土企业的管理,这五个维度也应当能起到相应的作用,因为任何形式的企业文化也基本上都囊括了这五个维度,而且以这五个维度为着力点,作用于组织的运行与发展;文化维度理论在企业文化中的应用权力距离:权力距离其实是在任何的企业文化中都能够起到主导作用的一个维度;所谓企业文化,无非是企业长期形成并标榜的价值观、信念及工作方式的集合,它是企业的意识系统和思维方式;而不同的权力分配方式决定着这种意识的趋势,并随时抑制着与之相反的趋势;比如,在一家权力高度集中的企业里,形成一言堂的文化似乎是必然的,而与此同时各抒己见,百家争鸣的现象必然会偃旗息鼓,因为企业的思维方式不标榜这种行为;在这样的企业中,往往执行力很好,而人们却绝对不能对创造力做太大的幻想;这对于一些拥有大批高素质人才的企业来说也许是滞后的文化,但对于员工水平差异较大的精英管理模式却是很适合的;因此,在构建企业文化时,经理人们大可以先从权力分配维度入手,先理清自己想要塑造的文化是什么样子,然后看看安装的权力分配架构合适与否;这样,就可以在很大程度上避免造成文化与组织不匹配的现象;不确定性规避:不难证明,不确定性规避也是企业文化中的一个共性维度;它决定着一个企业对于失败的态度;在不确定性规避程度高的企业,其文化往往是保守的,但通常不乏精益求精;很多推行零差错,实行全面质量管理TQM的企业似乎可以归为此类零差错,本就意味着不确定性是不可容忍的;但有些企业文化会推动员工成为风险承担者risk taker,比如Richard Branson的维珍,鼓励几乎每一个人去尝试新想法,不怕不确定,不怕失败,而相对应的,这样的企业在权力分配结构上也是分散的;所以,在设计和塑造企业文化时,计划好要鼓励员工拥有多强的不确定性规避心理,也是实现预期效果的一个重要环节;个人/集体主义:个人/集体主义维度,更是普遍存在于企业文化之中,这意味着企业在一致性和差异性间的取舍;虽然集体主义是中国的文化根性,但有些组织是需要“突出差异性的个人主义文化”的,比如:以创新为本的科研企业,大学等,如果人人不求差异,不做出头鸟,其实从市场生存角度上来考虑是很危险的;在塑造企业文化时,找到“一致”和“差异”间的合理位置,关系到企业能不能将人力资本效率最大化;男性度/女性度这一维度主要体现在企业文化中人情关爱和效率成绩所占的比重,同样,能够找到黄金分割点的企业文化设计是最有效的;许多国企延续下来了很浓重的女性度文化,致使团队间人情泛滥,潜规则诸多;而许多外资和民营企业又过于追求效率说话的实效文化,最后也在人才和核心竞争力一起流失的痛苦中徘徊;时间导向性每一家企业的文化中都有关于时间导向性的概念,追求短期目标的企业文化自然会让员工快马加鞭,但也会同时不惜代价,不择手段,最后很可能会造成当今国内企业中普遍存在的“机会主义”和“急功近利”的心理;而时间导向过于长远的企业文化又会让员工不紧不慢,当一天和尚撞一天钟;所以,在这个维度中找到一个不长不短的时间点,也是塑造企业文化的过程中的一条必经之路;。

hofstede六个维度理论

hofstede六个维度理论荷兰社会心理学家福斯特德(GeertHofstede)提出了一个重要的研究理论,即“Hofstede六个维度理论”。

该理论源于他在IBM六十年代在全球70个国家/地区和地区进行的调查,旨在了解本土文化影响下,不同地域之间企业文化的差异。

根据他的研究,确定了帮助研究者比较不同文化之间的差异的六个维度:社会结构、个人主义/集体主义、性别角色分工、不确定性规避、实用主义/谐调主义以及强调程度。

本文将着重介绍Hofstede六个维度理论,并就这六个维度在中国的应用情况进行深入讨论。

首先,社会结构(social structure)是Hofstede研究的第一个维度,指的是一个社会是否是由相对集权或自由运作的,以及社会是否有等级制度,还是重视相互尊重。

根据Hofstedes的研究,中国的社会主义传统和社会分层结构使其属于高度集权的社会,而等级制度也在国民的日常生活中处处可见。

其次,个人主义/集体主义(individualism/collectivism)是Hofstede研究的第二个维度,根据这一维度,不同国家/地区的文化程度上主张个人利益还是集体利益。

根据Hofstedes的研究,中国属于集体主义文化,在中国,集体利益远大于个人利益,以集体及群体为中心,重视亲情和友谊。

第三,性别角色分工(gender role differentiation)是Hofstede 研究的第三个维度,指的是在某一文化中,男性和女性的角色区分如何。

根据Hofstedes的研究,中国是一个以女性为主的文化,男性在家庭、职场中均远次于女性。

在中国,男性普遍被认为拥有“负责任”的伦理观念和“教师角色”,即男性需要照顾女性,赡养家庭。

第四,不确定性规避(uncertainty avoidance)是Hofstede研究的第四个维度,指的是一个文化如何应对不确定性的能力或方式。

根据Hofstedes的研究,中国属于低不确定性规避文化,在中国,人们不太害怕不确定性,愿意冒险,有更积极的风险承受能力。

论斯图尔特霍尔的文化研究范式和研究方法

论斯图尔特霍尔的文化研究范式和研究方法论斯图尔特?霍尔的文化研究范式和研究方法20世纪60年代,随着文化问题的日益凸显,西方文化研究领域产生了一个重要学派——英国文化研究学派。

它代表了一种新的文化研究立场的新取向。

英国文化研究学派试图抱着对文化积极的批判态度来对文化问题进行研究和批判。

斯图尔特?霍尔是英国文化研究学派的领军人物,他的理论思想和独特的文化批评观是我们理解和把握这种文化研究和文化批判态度的重要切入点。

意思形态是霍尔文化批评理论中一个非常重要的概念,甚至有人把以霍尔为代表的英国文化研究称之为意识形态研究。

在文化研究领域中,由于意识形态概念同文化概念一样.其界定至今存在争议。

因此,关于意识形态的概念界定和使用是我们首先应当澄清的问题。

阿尔都塞认为,对于意识形态我们不能用真或者是假来进行描述。

它不是‘虚假意识’。

他认为,虽然作为主体的个人认为自身是其动因,自身可以对现实进行直接和自由地把握。

但事实上,个人的这种把握只能是一种想象的结果,要想获得身份是必须通过进行社会建构及一系列思想体系的规定而获得的在大众传媒的研究和批判中,以及对文化研究范式问题的解决中,霍尔成功的运用了葛兰西的霸权理论。

霍尔这样评价;文化霸权概念是葛兰西最杰出的理论贡献,霸权的获取,当然不排除意识形态的压抑.但更重要的是他能改过被支配阶级和集团的积极赞同来获取的。

除了阿尔都塞和葛兰西最接合概念进行阐述外,真正给予接合以哲学内涵并把它上升为一种理论是埃内拖斯?拉克劳.他在《马克思主义理论中的政治与意识形态》一书中首次把接合概念上升到哲学概念的高度来进行了充分的阐述。

在后来的《霸权与社会主义策略》中,拉克劳对之前的“理性主义范式的接合”进行了批判,他认为这种“理性主义的接合范式”虽然极力贬抑或远离常识性话语的接合形态,但是,意涵性的话语接合是不可根除的,它形成了本质主义范性接合称为可能的条件。

霍尔对大众媒体的研究与批判的成果集中体现在《编码与解码》一文中。

《霍克海默工具理性批判思想研究》范文

《霍克海默工具理性批判思想研究》篇一一、引言霍克海默(Horkheimer)是当代著名的社会哲学家和批判理论家,其工具理性批判思想在社会学、哲学和政治学等领域产生了深远的影响。

本文旨在深入探讨霍克海默的工具理性批判思想,分析其理论内涵、批判对象及其在现代社会中的应用价值。

二、霍克海默工具理性批判思想的背景与理论内涵霍克海默的工具理性批判思想产生于现代社会背景下,对于科技进步与经济发展的依赖使人们日益崇尚实用主义和效率至上的观念。

在这样的社会背景下,霍克海默指出工具理性的弊端,提出了批判的理论观点。

工具理性批判是霍克海默在批判现代社会思想过程中提出的重要理论,他认为现代社会中的理性已经被简化为一种追求功利、效率的手段,即工具理性。

在这种思想影响下,人的价值观和道德观念逐渐沦为工具性的附属品,导致了社会的异化和人性的丧失。

三、霍克海默工具理性批判思想的对象霍克海默的批判对象主要集中于现代社会中的工具理性。

他认为,工具理性导致人们只关注眼前的利益和效果,忽视了长远的社会影响和人的全面发展。

在政治、经济、文化等各个领域,工具理性的泛滥导致了权力结构的僵化、社会不公的加剧以及人的精神空虚等问题。

四、霍克海默工具理性批判思想的核心观点霍克海默认为,工具理性的核心问题在于其忽视人的主体性和价值性。

在工具理性的支配下,人成为了一种被动的存在,失去了独立思考和选择的能力。

同时,工具理性也削弱了社会的批判性和创造力,使社会陷入了一种僵化和停滞的状态。

五、霍克海默工具理性批判思想在现代社会的应用价值霍克海默的工具理性批判思想在现代社会仍具有重要应用价值。

首先,它有助于我们认识现代社会中工具理性的弊端和危害,从而避免过度追求功利和效率而忽视人的主体性和价值性。

其次,这一思想有助于我们反思现代社会的权力结构和价值观念,推动社会的公正和民主进程。

最后,通过对工具理性的批判,我们可以更好地认识人性的复杂性和多元性,推动人的全面发展和社会进步。

hofstede文化价值观

hofstede文化价值观Hofstede文化价值观是由荷兰人文学家吉尔特·霍夫斯泰德(Geert Hofstede)在20世纪70年代提出的一个文化维度分析框架。

该框架包括了个人主义与集体主义、不确定性规避、权力距离、男性化与女性化和长期与短期取向五个文化维度。

这些文化维度可以帮助解释不同国家或地区人们的行为、偏好、态度和价值观等方面的差异。

以下是对霍夫斯泰德提出的每个文化维度的解释。

个人主义与集体主义个人主义文化强调个人的自由、权利和独立性,个人的兴趣和目标高于群体。

集体主义文化则注重整个群体的利益,个人认同和归属感更重要。

在个人主义文化中,适当的个人主张和追求个人目标被认为是正常的,而在集体主义文化中,合群和忍让被视为优先的。

不确定性规避不确定性规避文化强调面对未来的不确定性和风险时采取的行动和态度。

低不确定性规避文化更能接受风险和不确定性,更重视自身的经验、自我决策和自由意志。

高不确定性规避文化更倾向于规避未知的风险,更重视稳定性、规范性和传统性,更愿意使用权威和专家的指导。

权力距离权力距离文化指的是人们对集体体制中的权力分配和控制的态度。

低权力距离文化倾向于平等,人们的地位和职位差异比较小,决策分散在较高层次的人群之间,更重视个人的权利和自由。

高权力距离文化更倾向于集中决策和控制,尊重权威,尊重地位、等级和身份差异。

男性化与女性化男性化文化强调竞争和成功,个人的成就和自我价值被看作是重要的,而女性化文化则强调关怀和共同利益,重视社会贡献和人际关系,相对较少强调权势和地位。

男性化文化通常更强调竞争、成就、挑战和控制,女性化文化更强调合作、共识、平衡和情感。

长期与短期取向长期取向文化强调未来,更注重远见和长期的规划和成功。

短期取向文化则更注重即时收益,并更倾向于解决当前的困难和问题,可能更重视传统和历史。

这些文化维度被广泛应用于跨文化研究和跨国企业的管理实践。

通过对不同文化的理解,企业可以更好地解决跨文化沟通、谈判等挑战,以及在全球市场中更好地适应和运营。

霍夫斯特德

霍夫斯特德(Hofstede)和葛雷(Gray)的研究认为,文化维度和会计价值观的关系如表1所示:注:表中,“+”表示因素之间有正向关系;“-”表示逆向关系;“?”表示关系的性质尚待确定。

葛雷假设个人主义和不确定性规避对会计的影响最大;其次是权力距离;最后是阳刚之气。

美国学者哈里.H.E.费克纳(Harry.H.E.Fechner)和艾伦·基尔戈(Alankilgore)认为,虽然现有的研究表明社会因素、会计亚文化及会计惯例间存在着联系,但这些研究还不能很好解释Hofstede 和Gray所确定的英美国家、欧洲大陆国家及其他类型国家群体内及群体间所存在的会计差异。

他们认为,一种切实可行的联系就是经济因素影响计量及其应用的会计惯例以及会计亚文化价值。

因此,经济因素的变化,对会计亚文化价值及其映射的会计惯例间的联系产生适度的影响。

由于把文化因素和经济因素加以综合考虑,形成了修正后的会计亚文化理论框架。

阿潘(Arpan)和雷德伯格(Radebaugh)认为对会计实务有决定性影响作用的文化因素有四个:1)人们的保守主义倾向;2)人们对保密的态度;3)人们对商业活动的态度;4)人们对会计职业界的态度。

斯克勒德(Schreuder,H)以欧洲和美国为例研究了文化对会计的影响。

欧洲的会计文化无论在技术层面还是内容层面,国家导向的元素很重,各国别之间的会计文化存在较大的差异,但欧洲会计文化的实证研究较少,而美国从20世纪60年代末开始进行了大量的“实证改革”。

佩雷勒(perera)和马修斯(M athews)根据霍夫斯特德和葛雷的研究提出了如下的假设与推论:1.一个社会中利己主义倾向较大,不确定避免倾向较弱,那么其会计文化中表现的职业化倾向就较大(或统一性较小),保密倾向小,保守倾向也就小。

2.一个社会中利己主义倾向较小,不确定避免倾向较强,那么其会计文化表现出的职业化倾向就较小(或统一性较大),保密倾向大,保守倾向也就大。

霍夫斯泰德文化维度理论简述

个人主义与集体主义指的是文化中个体与群体的关系。在个人主义文化中, 个体被视为独立、自主的,强调个人的权利和自由,强调竞争和个人成就。而在 集体主义文化中,个体更强调群体利益、和谐和合作,强调与他人保持和谐的关 系,以及与他人建立互惠互利的关系。

权力距离指的是文化中权力分配的不平等程度。在权力距离大的文化中,权 力高度集中在少数人手中,社会等级森严,人们对于不平等和权威的容忍度较高。 而在权力距离小的文化中,权力较为分散,社会等级较为平等,人们对于不平等 和权威的容忍度较低。

个人主义与集体主义是指一个文化中,人们对于个人和集体利益优先的取向。 在个人主义文化中,人们更注重个人利益和自由,而在集体主义文化中,人们更 注重集体利益和共同目标。

不确定性规避是指一个文化中,人们对于不确定性和风险的接受程度。在不 确定性规避较高的文化中,人们更注重安全和稳定,而在不确定性规避较低的文 化中,人们则更愿意冒险和追求创新。

霍夫斯泰德的价值维度理论是基于他对文化差异的长期研究得出的。他认为, 文化是一个社会或群体在共享的价值观、信仰、习俗和行为方式的基础上形成的。 这些文化特征可以通过价值维度来描述和测量。

霍夫斯泰德的价值维度理论包括六个方面:权力距离(Power Distance)、 个人主义与集体主义(Individualism and Collectivism)、不确定性避免 (Uncertainty Avoidance)、男性主义与女性主义(Masculinity and Femininity)

不确定性避免指的是文化中人们对于不确定性的容忍程度。在不确定性避免 程度高的文化中,人们对于不确定性和风险感到不安和不安全,寻求稳定和安全 的环境。而在不确定性避免程度低的文化的环境中,人们能够容忍不确定性,对 风险和变化更为开放和适应。

文化与审计:基于H0fstede—Gray理论的研究综迷

的是有利于国际审计协调 的顺利进行 ,进而不断改善 d a r w a n a n d F o g a r t y , 1 9 9 6等 ) ,这部分学者主要关注

研究 进行 展 望。

二、 Ho f s t e d e — Gr a y理 论

e d e ( 1 9 8 0 ) 设计 出的文化维 度过于简 单 、 狭窄; 第三 ,

H o f s t e d e — G r a y理论 在 会计 系统 中 的应 用 ,具 体 来说 。 包 括对 会计 事项 确认 和计 量 的影 响 ( 譬如, S c h u l t z a n d

果, 不仅影响证券分析者的研究结果( K a r a ma n o u a n d Gr a y ( 1 9 8 8 ) 还在 此 基础 上提 出了 四个重 要假 设 , 这些 假

R a e d y , 2 0 0 4 ) ,还会阻碍投 资者的国际投 资行 为( C h o i 设将 H o f s t e d e ( 1 9 8 0 ) 的社会文化与 G r a y ( 1 9 8 8 ) 的会计 a n d L e v i c h , 1 9 9 1 o 会计 系统的差异受到多种环境因素 文化紧密联系在一起 , 并对后来文化与会计关系的研究

基础理论。该理论在国外会计研 究中得到 了广泛的应用与发展 , 我 国学者潘爱玲等( 2 0 1 2 ) , d  ̄ 对相关的理论成果进行 了综述。然

而,文化对审计的影响并没有受到应有的关注。为促进我 国文化与审计关 系的研 究,不断完善 审计理论体 系,文章 以 Ho & t — e d e — G r a y文化理论为基础 , 综述文化与 审计之 间关 系的研究成果 , 并对未来研 究方向与 内容提 出展 望与建议 。

Hofstede的文化维度理论

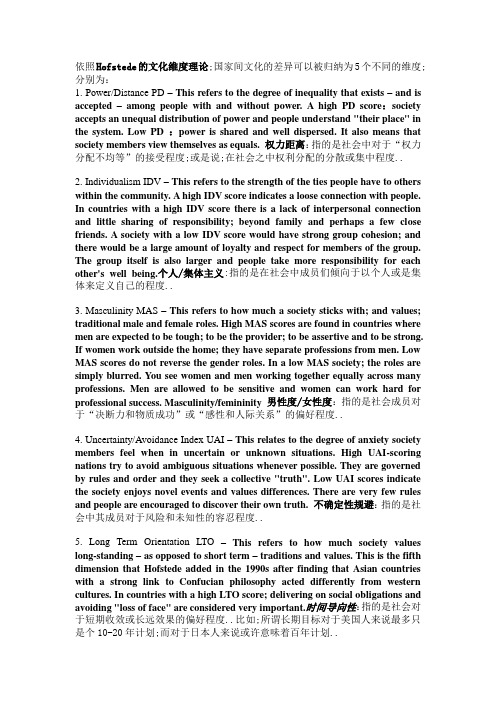

依照Hofstede的文化维度理论;国家间文化的差异可以被归纳为5个不同的维度;分别为:1. Power/Distance PD– This refers to the degree of inequality that exists – and is accepted –among people with and without power. A high PD score:society accepts an unequal distribution of power and people understand "their place" in the system. Low PD :power is shared and well dispersed. It also means that society members view themselves as equals. 权力距离:指的是社会中对于“权力分配不均等”的接受程度;或是说;在社会之中权利分配的分散或集中程度..2. Individualism IDV– This refers to the strength of the ties people have to others within the community. A high IDV score indicates a loose connection with people. In countries with a high IDV score there is a lack of interpersonal connection and little sharing of responsibility; beyond family and perhaps a few close friends. A society with a low IDV score would have strong group cohesion; and there would be a large amount of loyalty and respect for members of the group. The group itself is also larger and people take more responsibility for each other's well being.个人/集体主义:指的是在社会中成员们倾向于以个人或是集体来定义自己的程度..3. Masculinity MAS– This refers to how much a society sticks with; and values; traditional male and female roles. High MAS scores are found in countries where men are expected to be tough; to be the provider; to be assertive and to be strong. If women work outside the home; they have separate professions from men. Low MAS scores do not reverse the gender roles. In a low MAS society; the roles are simply blurred. You see women and men working together equally across many professions. Men are allowed to be sensitive and women can work hard for professional success. Masculinity/femininity 男性度/女性度:指的是社会成员对于“决断力和物质成功”或“感性和人际关系”的偏好程度..4. Uncertainty/Avoidance Index UAI– This relates to the degree of anxiety society members feel when in uncertain or unknown situations. High UAI-scoring nations try to avoid ambiguous situations whenever possible. They are governed by rules and order and they seek a collective "truth". Low UAI scores indicate the society enjoys novel events and values differences. There are very few rules and people are encouraged to discover their own truth. 不确定性规避:指的是社会中其成员对于风险和未知性的容忍程度..5. Long Term Orientation LTO–This refers to how much society values long-standing – as opposed to short term – traditions and values. This is the fifth dimension that Hofstede added in the 1990s after finding that Asian countries with a strong link to Confucian philosophy acted differently from western cultures. In countries with a high LTO score; delivering on social obligations and avoiding "loss of face" are considered very important.时间导向性:指的是社会对于短期收效或长远效果的偏好程度..比如;所谓长期目标对于美国人来说最多只是个10-20年计划;而对于日本人来说或许意味着百年计划..。

hofstede社会价值观

Hofstede的六维社会价值观理论是一种跨文化交流的知识框架,这六个维度包括:

1. 权利距离(Power Distance):指某一社会中地位低的人对于权力在社会或组织中不平等分配的接受程度。

在权力差距较小的文化中,员工倾向于挑战领导的权力,并且企业上下级之间倾向于一种相互依赖的协商关系;而在权力差距较大的文化中,企业里的上下级普遍认为不平等是合理的,并且上级通常享有更多特权。

2. 个人主义和集体主义(Individualism and Collectivism):某一社会总体是关注个人的利益还是关注集体的利益。

个人主义文化下的人们注重个人的感受和需要,而集体主义文化下的人们更注重家庭、团队等集体的感受和需要。

其他四个维度包括:男性化与女性化(Masculinity and Femininity)、不确定性规避(Uncertainty Avoidance)、长期取向与短期取向(Long-term Orientation vs. Short-term Orientation)以及自身放纵与约束(Indulgence vs. Restraint)。

这些价值观不仅影响人们的日常举止,也会影响到人们在职场中的行事方式。

在了解不同文化背景下的社会价值观时,人们可以更好地理解文化差异,为跨文化交流和团队协作提供指导。

概述理查霍加特的文化研究理论

概述理查•霍加特的文化研究理论

(1)霍加特作为伯明翰文化研究中心的奠基人,其著作《文化的用途》被公认为是文化主义的经典著作。

(2)他有心使用利维斯文学批评的文本细致的分析方法却不局限于文学作品,这一方法被称之为“左派利维斯主义”。

具体说主要是一种民族志的方法,所谓民族志是一种进入特定群体的文化内部“由内而外”的展示意义和行为的说明。

(3)霍加特认为工人阶级文化具有一种极具韧性的文化,不但能够抵制商业性大众文化的媚俗风习,而且能够改变大众文化使之为我所用。

(4)不过,工人阶级难以抵御大众文化的潮流,没有目标志向和信*仰。

霍加特对20世纪50年代的大众文化的忧虑主要表现为担心美国式的大众文化将会侵害年轻人的精神面貌,认为大众文化是一种漫无目的的享*乐主义,这是对利维斯过去的好文化和现在的坏文化二元对立的继承。

(5)而利维斯倡导通过教育提高问话识别力从而抵制堕落的大众文化的无边蔓延的观点也出现在霍加特的理论之中,只不过霍加特不赞同阿诺德与利维斯对工人阶级文化的贬低,认为过去的好文化就是20世纪30年代的工人阶级文化,这是对阿诺德和利维斯的批判。

【推荐下载】文化与审计:基于Hofstede—Gray理论的研究综述

[键入文字]

文化与审计:基于Hofstede—Gray理论的研究综述

一、引言

国家间会计、审计系统的差异必然会导致诸多后果,不仅影响证券分析者的研究结果(Karamanou and Raedy,2004),还会阻碍投资者的国际投资行为(Choi and Levich,1991)。

会计系统的差异受到多种环境因素的影响,而文化被认为是这些因素中重要的组成部分(Gray,1988)。

会计是文化的产物(王开田、胡晓明,2006),而审计是对会计工作的评价和监督,两者具有紧密的联系,因此审计的发展也离不开文化的影响,各国制定的审计准则或实施的审计实务都体现出该国的文化特征。

因此,文化与审计关系的研究意义重大,不仅有利于从文化视角探索完善审计系统的途径,更重要的是有利于国际审计协调的顺利进行,进而不断改善国际投资环境。

国外学者于20世纪七八十年代已致力于文化与会计的研究,并且取得丰硕成果,我国学者潘爱玲等(2012)也对相关的理论成果进行了综述与展望。

因此本文不再赘述文化对会计的影响,主要从文化与审计之间的关系入手,综述国外经典文献,并对未来研究进行展望。

二、Hofstede-Gray理论

1。

文化与审计:基于Hofstede—Gray理论的研究综述

文化与审计:基于Hofstede—Gray理论的研究综述【摘要】目前,中外学者不断加强文化与会计之间关系的研究,Hofstede-Gray理论被视为从文化视角研究会计实务的基础理论。

该理论在国外会计研究中得到了广泛的应用与发展,我国学者潘爱玲等(2012)也对相关的理论成果进行了综述。

然而,文化对审计的影响并没有受到应有的关注。

为促进我国文化与审计关系的研究,不断完善审计理论体系,文章以Hofstede-Gray文化理论为基础,综述文化与审计之间关系的研究成果,并对未来研究方向与内容提出展望与建议。

【关键词】Hofstede-Gray;文化;审计一、引言国家间会计、审计系统的差异必然会导致诸多后果,不仅影响证券分析者的研究结果(Karamanou and Raedy,2004),还会阻碍投资者的国际投资行为(Choi and Levich,1991)。

会计系统的差异受到多种环境因素的影响,而文化被认为是这些因素中重要的组成部分(Gray,1988)。

会计是文化的产物(王开田、胡晓明,2006),而审计是对会计工作的评价和监督,两者具有紧密的联系,因此审计的发展也离不开文化的影响,各国制定的审计准则或实施的审计实务都体现出该国的文化特征。

因此,文化与审计关系的研究意义重大,不仅有利于从文化视角探索完善审计系统的途径,更重要的是有利于国际审计协调的顺利进行,进而不断改善国际投资环境。

国外学者于20世纪七八十年代已致力于文化与会计的研究,并且取得丰硕成果,我国学者潘爱玲等(2012)也对相关的理论成果进行了综述与展望。

因此本文不再赘述文化对会计的影响,主要从文化与审计之间的关系入手,综述国外经典文献,并对未来研究进行展望。

二、Hofstede-Gray理论1980年,荷兰学者Hofstede认识到文化显著影响并能充分解释社会行为,为提炼出能够反映社会行为特征的文化,Hofstede对全球50多个国家的IBM员工发放调查问卷,这大概是目前最广泛的跨文化调查研究(Gray,1988)。

Hofstede文化维度理论及应用:研究综述

Hofstede文化维度理论及应用:研究综述

韦绍婷

【期刊名称】《《财讯》》

【年(卷),期】2016(000)025

【摘要】二十世纪七十年代末,荷兰文化研究所所长 Hofstede 及其同事历时多年,通过调查分布在40个国家和地区的11.6万名IMB员工的文化价值,总结出来了描述不同国家之间的文化差异的理论----文化价值维度理论.Hofstede把文化定义为'文化是一个人群的成员赖以区别于另一个人群的共同思维方式'.

【总页数】1页(P60-60)

【作者】韦绍婷

【作者单位】兰州财经大学

【正文语种】中文

【中图分类】Z1

【相关文献】

1.Hofstede的文化维度理论的局限性 [J], 王蕙

2.Hofstede文化维度理论及应用:研究综述 [J], 韦绍婷

3.在华韩国企业跨文化融合研究r——基于霍夫斯塔德(Geert Hofstede)的文化维度理论 [J], 金晶;李琳琳

4.俄罗斯青年文化变迁--基于Hofstede文化维度理论 [J], 高笙航

5.基于Hofstede文化维度理论的跨文化产品设计研究 [J], 卢纯福;乔晓玲;矫东芳;吴剑锋

因版权原因,仅展示原文概要,查看原文内容请购买。

浅谈Hofstede文化价值理论在教学中的体现

浅谈Hofstede文化价值理论在教学中的体现[论文关键词]价值四维度师生互动教学论文摘要]hofstede认为不同民族的文化价值差异可以分为四个维度:权力距离、个人主义与集体主义、不确定性规避、男性化倾向与女性化倾向。

本文主要通过hofstede的文化四维度对中美教师与学生课堂教学互动进行分析,进而为我国教师的课堂教学活动提供一定的借鉴。

引言近几年,中国各教育机构外籍教师的数量明显增加。

人们普遍以为外籍英语教师发音标准,对英语国家的文化也有着深刻的理解与体会,因此任由他们来组织教学。

然而,实践证明,在中国由外籍英语教师组织的课堂教学并不一定都是生动有趣,且富有成效的。

众多调查结果表明,由于中外文化存在着巨大的差异,外籍教师与中国学生期望的理想课堂存在着很大差异,从而导致课堂上出现了种种沟通障碍。

(文虹,:)本文以中美教师与学生课堂教学互动为例,使用hofstede文化价值四维度来分析中美课堂师生不同交际模式背后的深刻文化因素,并提出相应的教学改革措施。

一、hofstede的国家文化模型与其在教学互动中的体现hofstede确定了民族文化的四个价值维度,其分别为:()权力距离;()个人主义与集体主义;()不确定性规避;()男性化倾向与女性化倾向。

而在教师与学生的教学互动过程中,这四个价值维度亦有着明显的体现。

(一)权利距离权力距离是指不同国家的人与人之间的平等程度,(张晓玲,:)以及其社会成员对权力分配不均等的接受程度。

(魏书敏、刘君雯,:)高权距意味着其社会成员对于由权利与财富引起的阶层差异有很高的认同度。

这些社会一般趋向于遵从等级制度体系。

低权距文化则认为组织内部成员应该相互尊重,平等相处。

譬如,在崇尚高权距的中国课堂上,教师是教学活动的中心,教师传授给学生知识与智慧。

除非被教师邀请回答问题,学生并不应主动发起对话。

在这样的教学文化中,教师受到了尊重,学生不能公开抵触或批评教师。

然而,在低权距的美国课堂上,教师与学生的讨论,甚至是争辩,都被视为有着积极作用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

文化与审计:基于Hofstede—Gray理论的研究综述【摘要】目前,中外学者不断加强文化与会计之间关系的研究,Hofstede-Gray理论被视为从文化视角研究会计实务的基础理论。

该理论在国外会计研究中得到了广泛的应用与发展,我国学者潘爱玲等(2012)也对相关的理论成果进行了综述。

然而,文化对审计的影响并没有受到应有的关注。

为促进我国文化与审计关系的研究,不断完善审计理论体系,文章以Hofstede-Gray文化理论为基础,综述文化与审计之间关系的研究成果,并对未来研究方向与内容提出展望与建议。

【关键词】Hofstede-Gray;文化;审计一、引言国家间会计、审计系统的差异必然会导致诸多后果,不仅影响证券分析者的研究结果(Karamanou and Raedy,2004),还会阻碍投资者的国际投资行为(Choi and Levich,1991)。

会计系统的差异受到多种环境因素的影响,而文化被认为是这些因素中重要的组成部分(Gray,1988)。

会计是文化的产物(王开田、胡晓明,2006),而审计是对会计工作的评价和监督,两者具有紧密的联系,因此审计的发展也离不开文化的影响,各国制定的审计准则或实施的审计实务都体现出该国的文化特征。

因此,文化与审计关系的研究意义重大,不仅有利于从文化视角探索完善审计系统的途径,更重要的是有利于国际审计协调的顺利进行,进而不断改善国际投资环境。

国外学者于20世纪七八十年代已致力于文化与会计的研究,并且取得丰硕成果,我国学者潘爱玲等(2012)也对相关的理论成果进行了综述与展望。

因此本文不再赘述文化对会计的影响,主要从文化与审计之间的关系入手,综述国外经典文献,并对未来研究进行展望。

二、Hofstede-Gray理论1980年,荷兰学者Hofstede认识到文化显著影响并能充分解释社会行为,为提炼出能够反映社会行为特征的文化,Hofstede对全球50多个国家的IBM员工发放调查问卷,这大概是目前最广泛的跨文化调查研究(Gray,1988)。

经过对问卷结果的统计分析,Hofstede(1980)建立了四个社会文化维度,分别是个人主义/集体主义、权距、不确定规避和阳刚/阴柔,并且根据统计结果估计了各国文化维度值。

1988年,苏格兰学者Gray在Hofstede(1980)的社会文化理论基础上提出了会计亚文化理论,正是这个理论将会计文化研究推到了一个新高潮。

Gray (1988)同样也设置了四个文化维度,分别是专业引导/法律规范、一致性/灵活性、谨慎性/乐观性、保密性/透明性。

另外,Gray(1988)还在此基础上提出了四个重要假设,这些假设将Hofstede(1980)的社会文化与Gray(1988)的会计文化紧密联系在一起,并对后来文化与会计关系的研究提供了重要的指导作用,这样就形成了Hofstede-Gray理论。

Hofstede-Gray理论的提出仅仅是第一步,但意义重大,其不仅更新了跨文化理论体系,更加强了各国学者对会计文化的探索与研究。

其中,主要的研究成果包括三个方面:第一,对Hofstede-Gray理论的实证检验(譬如,Eddie,1991;Salter and Niswander,1995;Sudarwan and Fogarty,1996等),这部分学者主要关注Gray(1988)在Hofstede(1980)的社会文化理论基础上提出的四个假设是否正确;第二,对Hofstede-Gray理论体系的发展(譬如,Rachel F. Baskerville 2003;Patel 2004;Eva Heidhues et al,2011等),这部分学者认为Hofstede-Gray 理论体系需要进一步完善,例如Hofstede(1980)设计出的文化维度过于简单、狭窄;第三,Hofstede-Gray理论在会计系统中的应用,具体来说,包括对会计事项确认和计量的影响(譬如,Schultz and Lopez,2001;Tsakumis G.T.,2007;Stephen B. Salter et al,2011等),对财务披露的影响(譬如,Zarzeski,1996;Ole-Kristian Hope,2003;Tsakumis G.T.,2007等)以及对国际会计协调的影响(譬如,Ashbaugh and Pincus,2001;Yuan Ding et al,2007等)。

三、Hofstede-Gray理论在审计系统中的应用文化不仅影响会计人员的判断,同样也会影响审计人员的业务处理,Hofstede(1980)认为文化差异的存在影响审计人员的决策过程。

本文通过研究国外文献,从三个方面综述文化与审计之间的关系,分别是:文化对审计人员职业道德判断的影响、文化对审计人员执行具体审计工作的影响以及文化对民间审计选择的影响。

(一)文化对审计人员职业道德的影响审计人员的职业道德是审计工作质量的重要保障,而审计人员的道德判断受到文化的影响。

JeffreyR.Cohen et al(1995)研究文化对审计人员道德判断的影响,以来自美国、日本和拉丁美洲的审计人员作为研究对象,通过问卷调查获取数据。

问卷内容包括八个与审计道德相关的案例,需要被测试者一一回答,结论显示来自大权距和集体主义国家的审计人员会有较差的道德表现。

Judy Tsui et al(2001)研究了文化与审计道德的关系,以来自中国和澳大利亚的审计人员作为研究对象,因为两组审计人员文化维度(权距、不确定性规避、个人主义和长短期倾向)不同,他们预测审计人员的道德理性也不同,研究结果证明了他们的假设。

(二)文化对审计人员执行审计工作的影响审计人员的主要目的是计划和执行审计工作以发现财务报告中的重大错报,而审计人员检测出的重大错报以及采取的分析程序会受到文化的影响。

K.Hung Chan et al(2003)以中国80家不同文化背景的外企作为研究对象,分析文化与审计人员检测出的重大错报之间的关系。

实证结果表明权距和个人主义显著影响审计检测出的重大错报,大权距或者推崇个人主义的公司会被检测出高水平的重大错报。

Susan B. Hughesa(2009)研究了Hofstede(1980)的三个文化维度(权距、不确定规避和个人主义)对墨西哥和美国的初级审计人员实施分析程序的影响。

研究发现,在风险评估事项上,相对于墨西哥初级审计人员,具有小权距、不确定性规避和集体主义都较弱的美国初级审计人员更倾向认为财务报告中存在较低的重大错报风险。

(三)文化对民间审计选择的影响民间审计的选择一直是公司的重大管理决策之一,现有研究认为审计质量与事务所规模成正比,高质量的审计能够降低信息不对称并缓解债权人、股东与公司的矛盾,而文化与民间审计的选择也有一定的联系。

Ole-Kristian Hope et al (2008)以来自37个国家的16 334个公司作为研究对象,发现来自保密性较强国家的企业很少去选择四大所,他们还认为公司的国际化水平会缓和这种保密性和民间审计选择的关系。

四、结论及展望文化与审计之间关系的研究是跨文化理论中的重要组成部分,不仅有利于从新的视角提高审计人员的职业道德水平和审计工作能力,还利于改善国际投资环境。

文化对审计道德的影响研究,为跨国事务所开展国际业务提供了帮助,也对各国事务所有针对性地提高注册会计师的职业道德水平具有重要作用。

目前,各国的教育仅注重对财务信息的审计,而文化对审计人员执行审计工作的影响研究为审计人员分析企业的非财务信息提供了新思路,从新的角度估计企业的重大错报水平。

Hofstede-Gray理论是跨文化理论体系的重要组成部分,是研究文化对审计影响的主流思想,虽已取得丰富的成果,但是还有很大的发展与应用空间。

首先,文化对国际审计协调的作用,国内外学者均未开展深入研究。

经济全球化以来,国际资本市场不断发展,但是一系列的问题也随之发生,诸多财务舞弊的丑闻层出不穷,这将审计推到了风口浪尖,如何完善各国审计系统、推进国际审计协调、完善国际投资环境,是当前各国实务界和学术界共同努力的目标。

不考虑文化的国际审计协调是不完善的,只有充分考虑文化这个“软实力”,才能充分应对国际审计协调中出现的难题。

其次,文化对审计影响研究涉及的领域范围太窄。

Gray (1988)认为只要是需要相关人员判断的过程,都会受到文化的影响。

审计过程处处都需要审计人员进行决策,绝不仅仅局限于上述三个方面。

例如,重要性水平的确认是审计过程中的重要步骤,研究不同文化背景的审计人员估计重要性水平的差异,这不仅有利于评价各国审计人员估计重要性水平受文化的影响,更重要的是通过分析其中的差异不断推进国际审计协调。

最后,由于文化影响具体的审计实务,而审计人员的实务操作技能又来源于审计教育,所以可以通过考虑文化对审计学科建设的作用来缓解文化对审计的消极影响,只有这样才能从根本上加强我国的审计文化建设(郝振平,2012)。

【参考文献】[1] 郝振平.审计文化中的核心价值体系研究[J].会计之友,2012(6):4-7.[2] 潘爱玲,李彬,林亚囡,宿伟娜.文化对会计的影响:文献述评及未来研究展望[J].会计研究,2012(4):20-27.[3] 王开田,胡晓明.中国会计国际化与国际会计中国化的文化思考[J].会计研究,2006(7):72-76.[4] Gray,S. J. Towards a Theory of Cultural Influence on the Development of Accounting Systems Internationally. ABACUS,1988,24:1-15.[5] Hofstede,G. Culture’s Consequences:International Differences in Work-Related Values.Beverly Hills:SAGE Publications,1980.[6] Jeffrey R.Cohen. Laurle W.Pant and David J.Sharp.An Exploratory Examination of International Differences in Auditors’Ethical Perceptions[J].Behavioral Research in Accounting,1995,7:37-64.[7] Judy Tsui and Carolyn Windsor. Some Cross-Cultural Evidence on Ethical Reasoning[J].Journal of Business Ethics,2001,31:143-150.[8] K. Hung Chan,Kenny Z. Lin,and Phyllis Lai Lan Mo.An Empirical Study on the Impact of Culture on.Audit-Detected Accounting Errors. Auditing:A Journal of practice & Theory,2003,9:281-295.[9] Ole-Kristian Hope,Tony Kang,Wayne Thomas and Yong Keun Yoo. Culture and auditor choice:A test of the secrecy hypothesis.J. Account. Public Policy,2008,27:357-373.[10] Susan B. Hughes,James F. Sander,Scott D. Higgs,Charles P. Cullinan. The impact of cultural environment on entry-level auditors’abilities to perform analytical procedures[J].Journal of International Accounting,Auditing and Taxation,2009,18:29-43.。