财务 - 1. 财务会计讲座(基础课程)韩语

中央广播电视大学财务会计专业财务会计课程教学大

中央广播电视大学财务会计专业《财务会计》课程教案大纲(1998年9月审定2000年春季启用)第一部分大纲说明1.课程的性质和任务财务会计课程是广播电视大学高等专科学历教育(含普通大专、注册视听生和高等职业教育)财务会计专业的一门统设必修课,是财务会计专业知识结构中的主体部分。

本课的任务是介绍财务会计的基本理论和实务,培养学生从事财务会计工作应具备的基本知识、基本技能和操作能力。

2.与相关课程的衔接、配合与分工本课程的先修课程为基础会计学,其后续课程依次为成本会计、管理会计和财务管理。

财务会计课程与成本会计课程在部分内容上有交叉,处理的原则是:财务会计课程只涉及到有关费用的核算方法,完成费用按要素的核算与归集。

费用摈成本工程或成本计算对象的归集与分配等方面的内容则在成本会计课程中加以解决。

有关报表分析的内容放在财务管理课程中讲授。

有关破产清算、合并报表等内容列入高级财务会计中讲授。

3.课程的教案基本要求通过运用多种教案媒体和形式组织教案,使学生能够掌握财务会计的基本理论,运用财务会计的基本方法处理一般财务会计问题。

4.教案方法和教案形式建议由于本课程是一门实践性和技能性较强的课程,因此必须运用多种教案媒体、采用多种教案形式组织教案。

除文字教材应该力求通俗易懂、便于自学以外,电视录像课应充分发挥其特长,多用一些动画、图表、字幕等手段对重点、难点问题进行讲解和说明。

各地方电大辅导教师除督促学生阅读教材和收看电视录像课以外,座特别注意对作业的批改和讲评,有条件的地方还可以安排进行会计模拟实验。

5.课程教案要求的层次根据课程的性质和特点,本大纲对基本知识和基本理论的教案要求分为了解和理解两个层次,对基本方法和技能的教案要求分为了解和掌握两个层次。

第二部分媒体使用和教案过程建议l、学时分配本课课内学时108,6学分,一学期开设。

电视录像课建议采用专题讲授形式,根据专题可编制30个左右的标准本。

作业和模拟实验座不少于36学时。

财务会计理论前沿(讲座内容)PPT课件

为了纪念美国会计学会成立50周年,1966年美国会计学 会发表了“论基本会计理论”,在该文报告中,会计被 定义为“信息利用者进行有根据的判断和决策而进行确 认、计量和传递经济信息的过程”

Davidson(1977)在其主编的《现代会计手册》中写道: “会计是一个信息系统,一个预定向利害关系方面输送 关于一家企业或其他个体有意义的经济信息的系统”

为了扭转大学对会计学科的成见和简单技术的印象,就 有必要宣传会计是一门有其内在规律的“科学”,对会 计科学规律的探索,与几何学、物理学的研究一样,需 要智慧。

.

7

一、会计定义及其争论

当然,唯有会计是一门科学,它才毫无愧色地成为大学 里与物理学、数学等同等神圣的学科;如果会计是建立 在经验积累之上的艺术,那么,他就不配走进大学殿堂。

信息系统观与会计是一门科学有着本质的相似,同时, 将会计界定为“信息系统”,使得会计与其他众多的社 会科学一样,具有相同的身份,无形中也巩固了会计作 为一门学科在大学里的地位。

.

9

一、会计定义及其争论

国内:信息系统论VS管理活动论之争 信息系统论的主要代表人物:余绪缨、葛家澍(南派);

管理活动论代表人物:杨纪琬、阎达五(北派)。 评析: 我国60-70年代,将会计定义为“经济管理的工具”

结果。

.

5

一、会计定义及其争论

其二,当时的美国知识界并不重视会计,大学教育也不 将会计作为一门学科来对待。

美国首个会计学教授哈特费尔德(1923)的一次演讲, 生动地说明这一现象:“我相信,我们所有在大学教会计 的人正承受着来自同事含蓄的轻蔑。在他们眼里,会计 是‘暴发户’,是预言家中的扫罗(A Saul among the prophets),是玷污学术殿堂神圣氛围的‘贱民’。尽管 我们在这里谈论会计科学,或会计艺术,甚至账户原理, 但可悲的会计只是一门伪科学,一门不被卡特尔先生所 承认的伪科学;它的成果不能在学术沙龙中交流,也不 能在国家学会上发表;无论是现实主义者、理想主义者, 还是现象论者,都从不谈会计;人文主义者

《财务知识讲座》PPT课件

表示单位劳动力创造的价值,通过与其它可比

单位相比,可以判断本公司的员工生产效率。

掌握必要的财务分析方法

二、营运能力分析 (二)生产资料营运能力分析

应收账款周转率=销售收入/平均应收账款余额 应收账款周转天数=365/应收帐款周转率

存货周转率=销售收入/平均存货 存货周转天数=365/存货周转率

掌握必要的财务分析方法

管理会计

07年主要KPI指标的介绍

投资资本回报率=息税前利润*0.67/(平均固定资产+ 平均营运成本) 平均营运成本=(平均流动资产-平均内部存款-平均预 付上级单位款)-(平均流动负债-平均短期负息资金) 2007年投资资本回报率指标为19.7。 购销率=总部的销售量/采购量 2007年购销率指标为100% 。 直销率 按照系统内的直销客户销售量和整个销售量 的比。 2007年直销率指标为48%。

资金管理

公司关注的资金问题

银行承兑汇票

作为资金管理工作的重中之重 加强动态监管、减少中间环节 由总部统一管理,分公司不得自行处理 严格交接程序,加强安全管理

资金管理

银行承兑汇票的收取条件

客户的资信状况良好 要签订购销合同,或者是签订全年协议的。 不是直接对华东公司开票的,要有承诺书。 收取银行的限制。 背书手数的要求,原则上要求三手背书之内。 票面上的要求,票面上的要素项目要全、盖章 要清晰尤其是骑缝章、背书要连续、备背书人要 填写。

韩语会计科目

자산资产유동자산:流动资产화폐자금货币资金단기투자短期投资받을어음应收票据미수배당금应收股利미수이자应收利息외상매출금应收账款기타미수금其他应收款선급금预付账款미수보조금应收补贴款재고자산存货선급비용待摊费用유동성장기채권투자一年内到期的长期债权投资기타유동자산其它流动资产유동자산합계流动资产合计장기투자:长期投资장기주식투자长期股权投资장기채권투자长期债券投资투자자산합계长期投资合计그중: 합병차액(“-“로화폐차액표시,합병회계보고시트전용)其中:合并价差(货差以”_”表示,合并报表填列유형자산:固定资产유형자산원가固定资产原价감:감가상각누계액减: 累计折旧유형자산순액固定资产净值감:유형자산감액손실누계액减:固定资产减值准备유형자산순액固定资产净额시설자재工程物资건설중인자산在建工程유형자산청산固定资产清理유형자산합계固定资产合计무형자산및无形资产及其他资产기타자산:무형자산无形资产장기선급비용长期待摊费用기타유형자산其他长期资产무형자산및기타자산합계无形资产及其他资产合计이연법인세:递延税项이연법인세차递延税款借项자산총계资产总计부채및소유자권익负债及所有者权益유동부채:流动负债단기차입금短期借款지급어음应付票据미지급금应付账款선수금预收账款미지급급여应付工资미지급복리비应付福利费미지급배당금应付股利미지급세금应交税金기타미지급금공과금其他应交款기타미지급금其他应付款미지급비용预提费用예상부채预计负债유동성장기채권부채一年内到期的长期负债기타유동부채其他流动负债유동부채합계流动负债合计고정부채:长期负债장기차입금长期借款사채应付债券장기미지급금长期应付款특정미지급금专项应付款기타고정부채其他长期负债고정부채합계长期负债合计이연법인세:递延税项이연법인세대递延税款贷项부채합계:负债合计소수자본少数股东权益자본所有者权益(或股东权益)자본금实收资本(或股本)감: 투자환급减:已归还投资완료금액자본금순액实收资本(或股本)净额자본잉여금资本公积이익잉여금盈余公积그중: 법정공익금其中:法定公益金감: 전년도손익减:以前年度调整损益조정이월이익잉여금未分配利润화폐환산차액外币报表折算差额자본합계所有者权益부채와자본총계负债及所有者权益[출처]대차대조표중국어계정|작성자intochinaH1LRT-HZE7E-BTZSEVLZMS-Q8JK0-AML80-93HHZ。

财务英语

Lesson 1 Introduction of FinancialAccounting第一课财务会计导读Glossaryaccrual basis 权责发生制Asset资产balance sheet资产负债表capital adequacy ratio 资本充足率cash basis 收付实现制cash flow statement现金流量表double entry method 复式记账法Expenses费用Fair value公允价值financial reports 财务报告going concern 持续经营guarantee 担保Historical cost历史成本Impairment 减值impairment provision减值准备income statement利润表Liabilities负债Maturity 到期Net realizable value可变现净值Owners’ Equity 所有者权益post-amortization costs摊余成本Present value现值Profit利润Replacement cost重置成本stewardship 受托责任transferor转出方transferee转入方Topic outline1.1 Basic Standard1.2 English terms1.1 Basic Standard1. Objective of financial reports:●to provide accounting information about the financial position, operatingresults and cash flows, etc. of the enterprise to the users of the financialreports,●in order to show results of the management’s stewardship, and assist users offinancial reports to make economic decisions●Users of financial reports include investors, creditors, government and itsrelevant departments as well as the public.2. 4 basic assumptions:●An enterprise shall recognize measure and report transactions or events that theenterprise itself has occurred.●In performing recognition, measurement and reporting for accounting purposes,an enterprise shall be assumed to be a going concern.●An enterprise shall close the accounts and prepare financial reports for eachseparate accounting period. Accounting periods are divided into annualperiods (yearly) and interim periods. An interim period is a reporting periodshorter than a full accounting year.●Accounting measurement shall be based on unit of currency.3. Recognition, measurement and reporting for accounting purposes shall be on an accrual basis.4. Qualitative Requirements of Accounting Information●Reliability可靠性:An enterprise shall recognise, measure and report foraccounting purposes transactions or events that have actually occurred, tofaithfully represent the accounting elements which satisfy recognition andmeasurement requirements and other relevant information, and ensure theaccounting information is true, reliable and complete.企业应当以实际发生的交易或事项为依据,如实反映企业的财务状况、经营成果和现金流量。

韩国财务会计与财务管理知识分析制度

韩国某公司的财务决策过程

总结词

该案例探讨了公司财务决策的制定过程和方法。

详细描述

该案例介绍了韩国某公司在制定财务决策方面的实践,包括投资决策、融资决策和股利 分配决策等。该公司在决策过程中充分考虑了市场环境、公司战略和财务状况等因素, 采用了多种决策方法,如财务分析、敏感性分析和情景分析等,以确保决策的科学性和

财务报表审计

财务报表需经过审计,由独立审 计师出具审计意见,确保报表的 公允性和合规性。

审计制度

审计机构

韩国审计监察院负责对政 府机构和国有企业进行审 计,民间审计机构负责对 一般企业进行审计。

审计准则

韩国审计监察院和民间审 计机构均遵循国际审计准 则进行审计工作。

审计责任

审计机构需对所出具的审 计报告的真实性和准确性 承担法律责任。

经过几十年的发展,韩国财务会计与财务管理逐渐形成了自己的特色和体系,并与国际会计准则逐渐接 轨。

近年来,随着科技的发展和数字化转型的推进,韩国财务会计与财务管理也在不断创新和变革,以适应 新的经济环境和市场需求。

CHAPTER 02

韩国财务会计制度

会计准则

01

02

03

会计准则制定

韩国会计准则委员会负责 制定和发布会计准则,确 保会计信息的透明度和可 比性。

合理性。

CHAPTER 06

结论与建议

对韩国财务会计与财务管理的总结

韩国财务会计与财务管理制度在过去的几十年中经历 了显著的发展和变革,以适应全球经济环境的变化和

国内经济状况的需求。

输标02入题

韩国在会计准则和财务报告标准方面逐渐与国际接轨 ,采纳了国际财务报告准则(IFRS)并进行了相应的 改革。

韩文财务用语

利润表(이윤표)

科目 1.主营业务收入 销售产成品收入汇总 销售商品收入汇总 主营业务成本 销售产成品成本 期初库存产成品 当期入库产成品 期末库存产成品 销售商品成本

1.매출액 제품매출 상품매출 매출원가 제품매출원가 기초제품재고액 당기제품제조원가 기말제품재고액 상품매출원가

期初商品成本 当期购进商品 期末库存商品 主营业务税金及附加 2.主营业务利润 加:其他业务利润 減:营业费用 (工资) (折旧费) (福利费) (伙食费) (广告费) (邮递费) (办公费) (通讯费) (車輛费) (差旅费) (运费) (其他) 減:管理费用 (工资) (折旧费) (厂房租金) (水电费) (福利费) (伙食费) (車輛费) (差旅费) (通讯费)

其他流动资产 流动资产合计 长期投资 长期股权投资 长期债权投资 长期投资合计 固定资产 固定资产原价 (机器设备) 減:累计折旧 (办公备品) 減:累计折旧 (运输设备) 減:累计折旧 (工具器具) 減:累计折旧 (生产备品) 減:累计折旧 固定资产净值 減:固定资产減值准备 固定资产净额 工程物资 在建工程 固定资产清理 固定资产合计 无形资产 长期待摊费用 (開業费) (布线工程)

(邮递费) (社會保险费) (保险费) (堤围费) (办公费) (维修费) (开办费) (低值易耗品费) (业务招待费) (招聘费) (用 (利息支出) (利息收入) (汇兑损益) (银行手续费) 3.营业利润 加:投资收益

营业外收入 減:营业外支出 4.利润总额 減:所得税 5.净利润

기초상품재고액 당기상품매입액 기말상품재고액 매출관련세금 매출총이익 기타매출액가산 감:판매비 (급여) (감가상각비) (복리후생비) (화식비) (광고선전비) (우편료) (판공비) (통신비) (차량유지비) (여비교통비) (운반비) (기타) 감:관리비 (급여) (감가상각비) (지급임차료) (수도광열비) (복리후생비) (화식비) (차량유지비) (여비교통비) (통신비)

财务知识培训PPT演示课件

会计的监督职能

会计监督主要是利用会计资料和信息反馈对经济活动的全过程加以控制和指导,包括事前、事中和事 将"咖啡屋"学习模式应用于小学生的 作文教 学中, 落实到 作文教 学的等 各个环 节,充 分激发 了学生 写作的 主动性 和积极 性,加 强了学 生间的 了解与 沟通, 培养了 良好的 写作习 惯,提 高了学 生的写 作水平 。

将"咖啡屋"学习模式应用于小学生的 作文教 学中, 落实到 作文教 学的等 各个环 节,充 分激发 了学生 写作的 主动性 和积极 性,加 强了学 生间的 了解与 沟通, 培养了

会计的反映职能

1

会计的反映职能主要是利用 会计本身特有的方法,将复 杂的经济活动通过归集、整 理、分析,从而形成一系列 有效的数据,为管理者提供 财务信息。

将"咖啡屋"学习模式应用于小学生的 作文教 学中, 落实到 作文教 学的等 各个环 节,充 分激发 了学生 写作的 主动性 和积极 性,加 强了学 生间的 了解与 沟通, 培养了 良好的 写作习 惯,提 高了学 生的写 作水平 。

2 将"咖啡屋"学习模式应用于小学生的 作文教 学中, 落实到 作文教 学的等 各个环 节,充 分激发 了学生 写作的 主动性 和积极 性,加 强了学 生间的 了解与 沟通, 培养了 良好的 写作习 惯,提 高了学 生的写 作水平 。

• 利润表 远近素材

是一定时期企业经营成果的反映。 将经营状况与计划与上年同期进行比较,找出差异,并分析差异形成的原因,为下一步纠正偏差,采取决策 措施,提供依据。

将"咖啡屋"学习模式应用于小学生的 作文教 学中, 落实到 作文教 学的等 各个环 节,充 分激发 了学生 写作的 主动性 和积极 性,加 强了学 生间的 了解与 沟通, 培养了 良好的 写作习 惯,提 高了学 生的写 作水平 。

2024版财务知识培训课件

财务知识培训课件目录•财务基础知识•财务管理核心技能•投资与筹资决策•税务规划与风险管理•企业内部控制与审计•财务数字化与智能化转型01财务基础知识Part会计基础知识会计的定义与职能阐述会计的基本概念、职能及其在企业管理中的重要性。

会计要素与会计科目介绍资产、负债、所有者权益、收入、费用、利润等会计要素,以及常用会计科目的设置与运用。

会计凭证与账簿讲解会计凭证的种类、填制方法,以及账簿的设置和登记方法。

介绍资产负债表的结构、内容及其反映的财务信息,包括资产、负债和所有者权益的构成与变动情况。

资产负债表阐述利润表的结构、内容及其反映的财务信息,包括收入、费用和利润的构成与变动情况。

利润表介绍现金流量表的结构、内容及其反映的财务信息,包括经营、投资和筹资活动的现金流量情况。

现金流量表财务报表概述财务分析基础财务分析的目的与内容阐述财务分析的基本目的,包括评价财务状况、衡量经营成果、预测未来趋势等,并介绍财务分析的主要内容和方法。

财务比率分析讲解流动比率、速动比率、资产负债率等常用财务比率的计算和分析方法,以及这些比率在评价企业偿债能力、营运能力和盈利能力等方面的应用。

趋势分析与预测介绍趋势分析的方法和步骤,包括定比分析和环比分析,以及如何利用历史数据进行未来趋势的预测。

02财务管理核心技能Part预算管理技能预算编制掌握预算编制方法和流程,能够制定合理的预算计划。

预算执行与控制了解预算执行过程中的监控和控制方法,确保预算按计划执行。

预算调整与优化能够根据实际情况对预算进行调整和优化,提高预算的灵活性和适应性。

1 2 3熟悉成本核算方法和原则,能够准确计算产品成本。

成本核算掌握成本控制手段和分析方法,有效降低企业成本。

成本控制与分析能够提出成本优化建议,为企业管理层提供决策支持。

成本优化与决策支持成本控制技能STEP 01STEP 02STEP 03资金管理技能资金筹措与规划掌握资金运营管理和监控手段,提高资金使用效率。

韩国财务会计概念

韩国财务会计概念韩国财务会计概念涵盖了韩国财务会计制度和该制度下的会计准则、会计规则及相关会计处理方法。

财务会计是指为企业和其他组织进行内部和外部财务报告和分析而进行的会计工作。

通过韩国财务会计概念,我们将深入了解韩国的财务会计制度和其中的重要概念。

韩国的财务会计制度由政府机构、独立监管机构以及企业、会计师事务所等参与者组成,其中最核心的是韩国财务会计标准委员会(KASB)。

韩国财政部则负责对财务会计制度进行监管和指导。

这个制度确保了财务报告的准确性和透明度,满足了利益相关者的需求。

韩国财务会计制度的核心是会计准则和会计规则。

会计准则是指用来规范韩国企业和其他组织财务报告编制和披露的原则性声明。

而会计规则是对这些会计准则的具体实施要求和解释。

韩国的会计准则和规则参考了国际会计准则(IFRS),但也根据韩国的法律、文化和经济环境进行了调整和修改。

韩国财务会计概念的核心概念包括资产、负债、所有者权益、收入、费用和利润。

资产是指企业所拥有的具有经济价值的资源,包括现金、应收账款、存货和固定资产等。

负债是指企业对外部债权人的经济利益负有义务,并且预计将来需要支付经济利益的现象。

所有者权益则是指企业对所有者的经济利益或者是企业净资产的权益。

收入是企业在正常经营活动中,通过向客户销售商品、提供劳务或者出租资产等方式获得的经济利益的增加。

费用是指企业在正常经营活动中支出的,以获得或保持收入的各种资源和劳务的价值。

利润是企业在一个会计期间中,通过正常经营活动所获得的净收入。

财务会计还涉及到会计记录和会计报告。

会计记录是指将企业的交易和其他经济事项进行分类、记录和存档的过程。

会计报告则是根据会计记录,编制财务报表的过程。

韩国的财务报表包括资产负债表、利润表、现金流量表和股东权益变动表等。

这些报表向利益相关者提供了有关企业财务状况和经营绩效的信息。

此外,韩国财务会计概念还涉及到会计审计和会计盈余。

会计审计是指对企业的财务报表进行独立审查,确认其准确性和可靠性的过程。

《财务会计说课》课件

以一家企业为例,分析其税务筹划的方案和实施效果,探讨税务筹划的基本原 则、方法和实际操作技巧,以及如何合理降低企业税负和提高经济效益。

企业成本控制案例

总结词

掌握成本控制的基本原理和方法,通 过案例了解企业如何实施成本控制。

详细描述

以一家制造企业为例,分析其成本控 制方案和实施效果,探讨成本控制的 基本原则、方法和实际操作技巧,以 及如何降低成本和提高经济效益。

财务报告的审计和内部控制

财务决策和风险管理

课程要求

01

掌握财务会计的基本概 念和原理,能够运用所 学知识解决实际问题

02

熟悉财务报表的编制和 分析方法,能够进行有 效的财务分析

03

了解财务报告的审计和 内部控制,能够进行有 效的内部控制

04

熟悉财务决策和风险管 理,能够进行有效的财 务决策和风险管理

03

财务会计特点

以计量和传输信息为主,以货币为主要计量单位,面向过去、具有系统

性。

财务会计的职能

核算职能

对企业已经发生的交易或事项进 行确认、计量、记录和报告,并 以财务报告的形式提供企业财务 状况、经营成果和现金流量等信

息。

监督职能

通过财务报告的形式对企业经济 活动进行监督,确保企业遵守法 律法规、会计准则和相关政策。

内部控制与风险管理

财务会计在内部控制和风险管理方面 发挥着重要作用,通过建立健全的内 部控制体系和风险防范机制,降低企 业风险。

感谢您的观看

THANKS

财务共享中心的兴起

随着企业规模的扩大和全球化的发展,财务共享 中心成为一种新型的财务管理模式,有助于降低 成本、提高效率。

财务会计未来发展趋势

数字化财务会计

《会计英语—财务会计(双语版·第四版)》教师教学课件全编

c. Competence, judgment, and ethical behavior of individual accountants. d. All of the above.

Reading Comprehension (GAAP)

1.Assumption Accounting entity

Separate entity

会计主体 独立实体

Going concern

持续经营

Continue operation (or continuing concern)

Measuring unit Monetary unit Stable-money-unit

2.Divide into groups as instructed by your professor and discuss the following:

a. How does the description of accounting as the“language of business” relate to accounting as being useful for investors and creditors?

Words and Phrases

intuition rest on/upon =set up on account=on credit utility utility expense materiality encompass constraint hierarchy

财务知识培训讲座PPT

单位或个人产权的买卖、继承、赠与、交换、 分割等所立的书据

权利许可证照 房屋产权证、工商营业执照、专利证、所得税?

税务相关政策法规

个人在取得工资薪金、劳务报酬、及稿酬等时, 根据不同的收入类别。

税法所规定的个人所得税的计算方式、税率是 不同的。

从事会计工作的人员,必须取得会计从 业资格证书。 担任单位会计机构负责人(会计主管人 员)的,除取得会计从业资格证书外, 还应当具备会计师以上专业技术职务资 格或者从事会计工作三年以上经历。

《中华人民共和国会计法》的相关规定

第五章会计机构和会计人员 第四十一条

会计人员调动工作或者 离职,必须与接管人员 办清交接手续。

权责发生制和配比原则举例

例2

10 月份,A 公司向甲方提供了一项服务,完工后于 10 月 20 日开出发票,收取本月服务费 10 万元, 当月未收到甲方付款。 • 不做任何账务处理。 • 确认收入 10 万元,挂账应收账款 10 万元,同

时结转相应成本 8 万。

原因

服务已提供,已取得收款的权利, 故应确认该笔收入;同时,已发 生的成本 8 万与该笔收入 10 万 相匹配,正确发映了该项业务的 盈利为 2 万

营

个人就其实现的增值额征收的一种税。

增值税纳税人分为一般纳税人和小规 模纳税人。两者的税率和应纳税额的 计算均不同。

混合 销售

指兼营不同税率的货物或应税劳务。应分别 核算销售额,分别按各自税率计税,如分不 清各自销售额,则按最高税率征税。

指针对一项销售行为,既涉及货物又涉及营 业税应税劳务的情形。

印花税

汇报:XXX

部门:财务部

公司名称

目录

contents

01. 认识财务管理 02. 财税基础知识及相关政策法规 03. 标准成本管理介绍 04. 公司目前财务工作情况 05. 提高财务管理水平的途径

学韩语基础会计知识点总结

学韩语基础会计知识点总结韩国是一个经济发达的国家,许多人都对韩国的商业和金融行业感兴趣。

学习韩语的同时,了解一些基础的会计知识也是十分有用的。

本文将对学习韩语期间可能会遇到的一些会计知识点进行总结。

1. 会计的基本概念与分类会计是指通过收集、记录和报告财务信息来揭示一个组织或个人在一定时间内的经济活动。

会计可以分为财务会计和管理会计两个大的分类。

2. 财务报表财务报表是会计工作的核心产物,主要包括资产负债表、损益表和现金流量表。

资产负债表记录了一个组织在特定时间点上的资产、负债和所有者权益;损益表记录了一个组织在特定时间段内的收入、成本和利润;现金流量表则展示了一个组织在特定时间段内的现金流入和流出情况。

3. 会计准则会计准则是指规范会计处理和报告的一系列原则和规则。

在韩国,会计准则主要由韩国会计标准委员会(KASB)制定和颁布。

4. 初级会计方程式初级会计方程式是会计学中的重要基本理论。

它表达了资产、负债和所有者权益之间的关系:资产=负债+所有者权益。

这个方程式在进行会计记录和核算时起到了重要的作用。

5. 会计科目与分录会计科目是会计记录中的基本单位,用于分类和整理经济事项。

常见的会计科目有现金、应收账款、应付账款等。

而分录则是一种会计记录方式,用于表示经济事项的借贷关系。

每个分录需要包括借方和贷方的账户和金额。

6. 复式记账法复式记账法是一种常用的会计账簿记账方法。

它通过使用借贷两个方向来同时记录每笔经济事项的借贷关系。

复式记账法有助于保持会计方程式的平衡,并提供了更详细的信息。

7. 固定资产与折旧固定资产是指长期使用且价值较高的资产,如房屋、机械设备等。

折旧则是对固定资产进行逐年分摊的会计处理,用来反映其使用和价值减少的情况。

8. 应收账款与坏账准备应收账款是企业向顾客出售商品或提供服务而形成的应收账户。

坏账准备是一种准备金,用于应对可能发生的坏账损失。

9. 资产负债表与收入确认原则资产负债表是记录企业在特定时间点上的财务状况的报表。

韩国财务会计概念

韩国财务会计概念

韩国财务会计概念是指韩国企业在进行财务会计报告和分析时所遵循的一套规范和原则。

以下是韩国财务会计概念的一些重要内容:

1. 韩国国际财务报告准则(K-IFRS):韩国企业在编制财务报表时需要遵循的国际财务报告准则。

这些准则与国际财务报告准则(IFRS)基本一致,但也有一些本国特定的规定。

2. 财务会计核算原则:韩国财务会计核算原则主要包括实体概念、连续经营原则、收入确认原则、货币概念、会计基础、会计时期、会计估计等。

3. 财务报表要素:韩国财务报表要素包括资产、负债、所有者权益、收入、费用等。

企业需要按照规定的分类和界定标准对各项要素进行确认和计量。

4. 会计准备和披露义务:企业需要按照规定的程序和时限对财务报表进行编制、审核和披露。

这些程序包括会计记录、准备财务报表、审计等。

5. 财务报表分析:韩国企业可以运用各种会计比率、财务指标和财务报表分析方法对财务报表进行分析和解读,以评估企业的经营绩效和财务状况。

以上是韩国财务会计概念的一些重要内容,韩国企业在进行财务会计工作时需要遵循这些概念和原则。

财会-韩国语

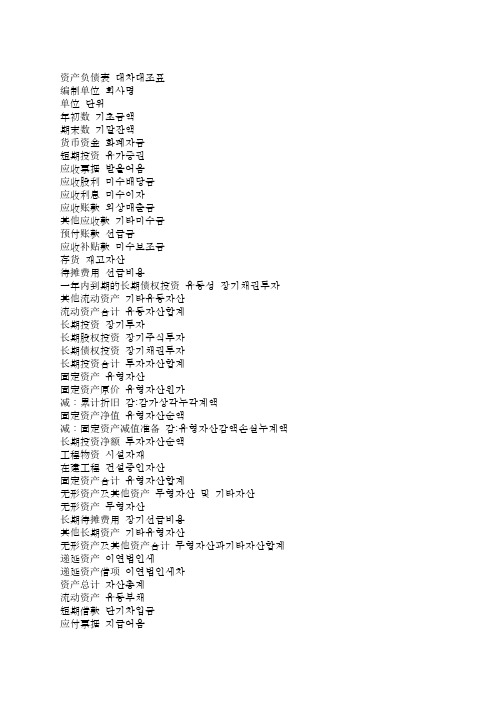

资产负债表대차대조표编制单位회사명单位단위年初数기초금액期末数기말잔액货币资金화폐자금短期投资유가증권应收票据받을어음应收股利미수배당금应收利息미수이자应收账款외상매출금其他应收款기타미수금预付账款선급금应收补贴款미수보조금存货재고자산待摊费用선급비용一年内到期的长期债权投资유동성장기채권투자其他流动资产기타유동자산流动资产合计유동자산합계长期投资장기투자长期股权投资장기주식투자长期债权投资장기채권투자长期投资合计투자자산합계固定资产유형자산固定资产原价유형자산원가减:累计折旧감:감가상각누각계액固定资产净值유형자산순액减:固定资产减值准备감:유형자산감액손실누계액长期投资净额투자자산순액工程物资시설자재在建工程건설중인자산固定资产合计유형자산합계无形资产及其他资产무형자산및기타자산无形资产무형자산长期待摊费用장기선급비용其他长期资产기타유형자산无形资产及其他资产合计무형자산과기타자산합계递延资产이연법인세递延资产借项이연법인세차资产总计자산총계流动资产유동부채短期借款단기차입금应付票据지급어음应付账款외상매입금预收账款선수금应付工资미지급급여应付福利费미지급복리비应付股利미지급배당금应付税金미지급세금其他应交款기타미지급금공과금其他应付款기타미지급금(예수금포함)预提费用미지급비용一年内到期的长期负债유동성장기부채其他流动负债기타유동부채流动负债合计유동부채합계长期负债고정부채长期借款장기차입금应付债券사채长期应付款장기미지급금其他长期负债기타고정부채长期负债合计고정부채합계递延税项이연법인세递延税款贷项이연법인세대负债合计부채합계所有者权益(或股东权益)자본实收资本(或股本)자본금减:已归还投资实收资本(或股本)净额자본금순액资本公积자본잉여금盈余公积이익잉여금其中:法定公益金그중:법정공익금未分配利润이월이익잉여금所有者权益(或股东权益)合计자본합계负债和所有者权益(或股东权益)总计부채와자본총계。

财务基本知识讲座

财务基本知识讲座财务会计课堂教学质量高低直接关系到会计专业学生基本专业素质和职业能力的高低。

以下是由店铺整理关于财务基本知识讲座,提供给大家参考和了解,希望大家喜欢!财务基本知识讲座——会计的发展历史1、原始的计量、记录,旧石器时代氏族公社时期,有出土文物为证。

2、单式簿记(单式记帐),公元前4000年以前,产生于自然经济条件下,有庄园和不动产的帐目。

(四大文明古国都有文物史料)。

3、意大利簿记(意大利式借贷记帐法),12-15世纪,资本主义萌芽时期(海上贸易等商业和金融业发展),复式簿记(复式记帐)的起源。

4、英国式簿记,18世纪,世界的贸易中心转到英国,复式簿记正式形成。

5、传统的财务会计,18世纪末19世纪初工业革命时期(以蒸汽机的发明为标志),主要特点是:用复式簿记进行会计记录;用权责发生制进行会计确认;用历史成本原则进行会计计量;用配比原则进行收益确定。

6、现代财务会计,20世纪50年代,以财务会计与管理会计为主要内容。

财务会计是随着社会生产的不断发展,其手段和内容也相应的不断改革、充实、完善和发展。

(以我国为例,50年前苏联财务会计理论,93年两则两制改革,2000年企业会计制度改革,06年企业会计准则改革。

)财务基本知识讲座——会计基本假设会计主体特定主体非其他会计主体、非企业所有者的财务活动持续经营会计一系列方法都以此为前提、历史成本记录和计量、折旧会计分期连续长短相同的期间、反映财务状况和经营成果,才有折旧摊销等财务基本知识讲座——会计方法货币计量最适合,研发、竞争力、资产状况需补充披露来弥补会计核算基本原则权责发生制收付实现制基本采用权责(为了真实公允反映财务状况和经营成果),行政与事业收付会计信息质量要求可靠性会计信息真实可靠,内容完整相关性会计信息与会计报告使用者的决策需要相关可理解性会计信息清晰明了,便于使用者理解可比性会计信息不同时期、不同单位可比实质重于形式按经济实质确认与计量(融资租赁)重要性反映企业所有重要交易和事项谨慎性充分估计风险和损失,不高估和低估资产负债收益损失及时性对已发生交易和事项及时确认(实效性)。