恒顺醋业2019年三季度财务状况报告

恒顺醋业2020年三季度财务指标报告

从盈利情况来看,企业盈利对利息的保障倍数为66.66倍。从实现利润 和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年三季度 561.3

2019年三季度 570.3

194.88 231.14

25,567.75

59.29 24,980.48

55.57 28,690.82

58.22

657.56

1.52 600.97

1.34 623.22

1.26

6,275.78

14.55 7,306.68

16.25 5,793.02

11.75

-102.5

-0.24 2,778.02

6.18 3,495.23

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

2018年三季度

2019年三季度

2020年三季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

43,121.83 100.00 44,952.19 100.00 49,283.61 100.00

恒顺醋业2020年三季度净利润为8,283.52万元,比2019年三季度有较 大幅度的下降,下降24.67%。而2019年三季度企业净利润比2018年三季 度增长1.71%。从这三季度情况看,企业净利润并不稳定。

0 216.37

94.87

55.01

2020年三季度 569.59 163.28 238.64 39.97

恒顺醋业2020年三季度总资产周转次数为0.63次,比2019年三季度周 转速度加快,周转天数从570.30天缩短到569.59天。企业在资产规模增长 的同时,营业收入有较大幅度增长,表明企业经营业务进一步扩张,总资 产周转速度有所提高。

恒顺醋业2019年上半年决策水平分析报告

恒顺醋业2019年上半年决策水平报告一、实现利润分析2019年上半年实现利润为17,129.37万元,与2018年上半年的14,946.09万元相比有较大增长,增长14.61%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2019年上半年营业利润为16,860.79万元,与2018年上半年的14,947.82万元相比有较大增长,增长12.80%。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年上半年恒顺醋业成本费用总额为71,467.71万元,其中:营业成本为49,440.79万元,占成本总额的69.18%;销售费用为14,441.11万元,占成本总额的20.21%;管理费用为6,037.15万元,占成本总额的8.45%;财务费用为299.99万元,占成本总额的0.42%;营业税金及附加为1,248.68万元,占成本总额的1.75%。

2019年上半年销售费用为14,441.11万元,与2018年上半年的11,676.93万元相比有较大增长,增长23.67%。

2019年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年上半年管理费用为6,037.15万元,与2018年上半年的7,995.62万元相比有较大幅度下降,下降24.49%。

2019年上半年管理费用占营业收入的比例为6.85%,与2018年上半年的9.93%相比有所降低,降低3.08个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

三、资产结构分析恒顺醋业2019年上半年资产总额为281,670.53万元,其中流动资产为115,625.22万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的54.07%、23.95%和10.08%。

2019年食醋行业恒顺醋业分析报告

2019年食醋行业恒顺醋业分析报告2019年7月目录一、食醋龙头聚焦主业,稳健增长获外资青睐 (6)1、发展经历波折,回归调味品主业 (6)(1)食醋龙头,底蕴深厚 (6)(2)错失调味品行业黄金十年,多元化发展致业绩大幅波动 (7)(3)聚焦调味品主业,剥离非调味品业务 (8)2、食醋龙头获外资青睐,国资控股激励有待加强 (8)(1)调味品主业稳健增长,沪深港股通持股比例上升 (8)(2)镇江市国资委控股,激励机制有待加强 (9)(3)期待治理改善带来管理费用率(含研发费用)下降 (11)二、食醋行业迎合健康诉求,份额有望向龙头集中 (11)1、食醋行业量价齐升,少盐多醋符合健康诉求 (11)(1)调味品百强企业的食醋产量高个位数增长,吨价呈上升趋势 (11)(2)借鉴日本,少盐多醋符合老龄化和健康化趋势 (12)(3)日本食醋人均供给量(产量+进口量-出口量)持续增长,我国仍有50%左右的量增空间 (13)2、行业集中度低,小企业将快速退出 (14)(1)日本食醋行业CR3达63.4%,小规模企业快速退出 (14)(2)中国四大名醋各据一方,加速淘汰小作坊 (14)(3)我国食醋行业CR3仅22%,提升空间明显 (15)三、强化渠道与营销短板,食醋毛利率有望继续提升 (16)1、调味品主业稳健,恒顺食醋产品力突出 (16)(1)恒顺调味品收入稳健增长,盈利能力强 (16)(2)酿造工艺奠定恒顺食醋产品力 (17)(3)恒顺食醋产品线丰富,价格带齐全 (17)(4)新品开发能力强,聚焦大单品 (18)(5)恒顺食醋酸度高、无食品添加剂,口味更适合全国化 (19)3、深耕华东大本营,循序渐进推动全国化 (20)(1)华东大区贡献54%收入,2018年实现快速增长 (20)(2)上海市场开拓成效显著,食醋和料酒市占率双升 (21)(3)华东挖潜空间大,长期看好全国化发展 (21)(4)开拓华东餐饮渠道,餐饮占比具备提升空间 (22)(5)渠道与营销齐发力,补齐公司短板 (23)4、结构升级+提价+规模效应将持续推升食醋毛利率 (24)(1)食醋毛利率理论上高于酱油,且主要原材料价格波动更小 (24)(2)2018年恒顺食醋销量恢复高个位数增长,食醋吨价持续提升 (25)(3)高端产品增长更快,华东是结构升级主要区域 (25)(4)恒顺提价能力强,抵抗通胀压力 (26)(5)规模效应增强将带动吨成本下降 (27)5、料酒跑马圈地,保持快速增长 (27)(1)料酒行业放量增长,集中度低 (27)(2)恒顺料酒促销放量,快速抢占市场份额 (28)四、盈利预测 (29)五、主要风险 (30)1、原材料价格波动的风险 (30)2、品牌被侵害的风险 (30)3、食品安全控制风险 (30)食醋龙头聚焦主业,稳健增长获外资青睐。

恒顺醋业盈利能力分析

CHINA MANAGEMENT INFORMATIONIZATION/恒顺醋业盈利能力分析庞明,张浩(西安石油大学经济管理学院,西安710065)[摘要]盈利能力分析是各个公司财务分析的核心内容,且要做到客观、准确的分析。

恒顺醋业作为我国食品调味品行业上市公司,对其盈利能力的分析可以向管理领域的决策提供参考,并产生极其重大的影响。

为了实现企业获取更多利润和可持续发展的目标,因此,对恒顺醋业盈利能力的分析,计算各种指标,进而对于出现这些指标所暗藏的原因进行分析和探究,最终找到问题的所在,并就此针对性地提出可行性建议,供企业参考。

[关键词]恒顺醋业;盈利能力;指标分析doi:10.3969/j.issn.1673-0194.2020.05.033[中图分类号]F275[文献标识码]A [文章编号]1673-0194(2020)05-0071-03[收稿日期]2019-11-20[作者简介]庞明(1971-),女,河南郑州人,西安石油大学副教授,管理学博士,主要研究方向:公司理财战略管理。

1盈利能力研究综述盈利能力也就是企业获取利润的能力,是用来评估企业在经营期间内,利用各种资源,为自身赚取收益水平的重要指标之一。

企业作为一种经济组织,其主要目标就是盈利,盈利能力的高低不仅能够反映出该企业现阶段的经营状态,也是预测企业未来发展前景的依据。

作为分析企业盈利能力普遍使用的方法,杜邦分析法能有较于2016年仍有不小的差距,而从X 3的数值比较来看,企业的资产运营效率也在不断地下滑,经营效率越来越低。

X 4:股东权益市场价值可以按流通股市场价值和非流通股市场价值的和来计算。

经计算得出2016年至2018年三年的数值分别为0.547、0.476、0.481,虽然在2018年该项指标有所回升,但对比2016年仍然不能乐观,该项指标整体还是呈下滑的趋势,一方面证明了企业的资本结构不好,投资的价值越来越小,另一方面,结合X 1指标也进一步证明了该企业的偿债能力不如之前。

恒顺醋业2024年三季度财务分析结论报告

一、财务状况总览恒顺醋业作为一家醋制品制造商,其2024年三季度财务状况整体较好。

根据对公司的财务报表进行分析,以下是一些重要的结论:1.三季度销售收入稳定增长。

公司在2024年三季度实现了较好的销售业绩,销售收入同比增长了10%。

这主要得益于公司积极开拓市场,提高产品质量和品牌形象。

2.毛利率稳步上升。

公司在原材料采购和生产成本方面取得了较好的控制,使得毛利率稳步上升。

三季度毛利率为30%,较去年同期增长了2个百分点。

3.成本管理有所提高。

公司在成本管理方面取得了明显的进展,总体成本控制效果较好。

三季度期间,公司节约了一定的运营成本,并提高了营业利润率。

4.偿债能力较强。

公司的偿债能力较强,资产负债比率为30%。

这意味着公司的债务相对较低,资产规模较大,具备较强的偿债能力。

5.净利润增长稳定。

公司2024年三季度净利润同比增长了15%,达到200万元。

这主要得益于销售收入增长和成本管理提高,体现了公司经营效益的良好。

二、财务指标分析1.现金流量分析。

三季度公司的经营活动现金流量净额为100万元。

这表明公司的经营现金流量状况良好,有足够的现金来支持正常的运营和业务发展。

2.盈利能力分析。

三季度期间,公司的营业利润率为15%,较去年同期增长了2个百分点。

净资产收益率为20%,较去年同期增长了3个百分点。

这说明公司的盈利能力提高,经营效益良好。

3.偿债能力分析。

公司的资产负债率为30%,较去年同期保持稳定。

这表明公司的负债相对较低,具备较强的偿债能力。

4.成本管理能力分析。

三季度期间,公司的主营业务成本率为70%,较去年同期下降了2个百分点。

这表明公司在成本管理方面取得了较好的进展。

三、风险与建议1.市场竞争风险。

醋制品市场竞争激烈,公司需要继续加强品牌建设和产品质量,提高市场份额。

2.原材料供应风险。

公司需加强对原材料的供应链管理,确保原材料的稳定供应,并降低采购成本的风险。

3.财务风险。

尽管公司目前的偿债能力较强,但需关注债务风险,保持合理的财务结构。

恒顺醋业(600305)2015-2019年二季度财务报表数据-原点参数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

恒顺醋业(600305)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

ቤተ መጻሕፍቲ ባይዱ

公司基本信息表

江苏恒顺醋业股份有限公司 JIANGSHU HENGSHUN VINEGAR 恒顺醋业 600305 上海证券交易所 1993-02-05 2001-02-06 镇江市丹徒新城广园路66号 2450

CO.,LTD

公司简介

江苏恒顺醋业股份有限公司是一家主要从事醋及其他调味品的 生产和销售业务的中国公司。该公司的主要产品包括香醋、白 醋、料酒、酱油和酱菜等系列产品。该公司在中国国内市场销 售其产品。

恒顺醋业2020年三季度财务分析结论报告

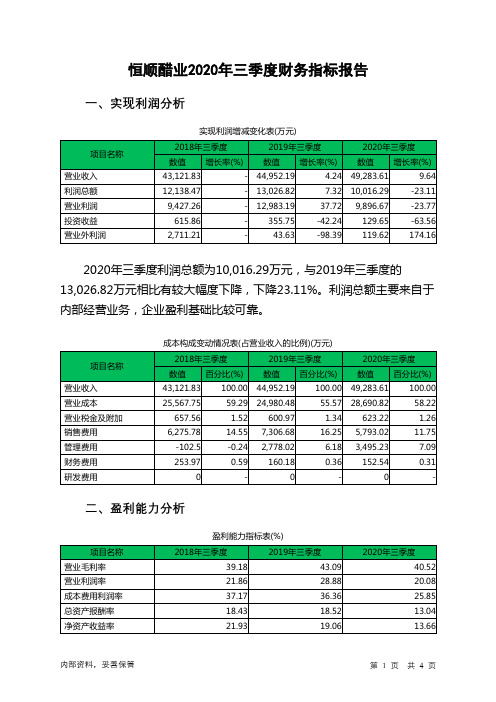

恒顺醋业2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为10,016.29万元,与2019年三季度的13,026.82万元相比有较大幅度下降,下降23.11%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2020年三季度营业成本为28,690.82万元,与2019年三季度的24,980.48万元相比有较大增长,增长14.85%。

2020年三季度销售费用为5,793.02万元,与2019年三季度的7,306.68万元相比有较大幅度下降,下降20.72%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年三季度管理费用为3,495.23万元,与2019年三季度的2,778.02万元相比有较大增长,增长25.82%。

2020年三季度管理费用占营业收入的比例为7.09%,与2019年三季度的6.18%相比有所提高,提高0.91个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

2020年三季度财务费用为152.54万元,与2019年三季度的160.18万元相比有所下降,下降4.77%。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

恒顺醋业2019年三季度财务分析结论报告

恒顺醋业2019年三季度财务分析综合报告恒顺醋业2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为13,026.82万元,与2018年三季度的12,138.47万元相比有所增长,增长7.32%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年三季度营业成本为24,980.48万元,与2018年三季度的25,567.75万元相比有所下降,下降2.3%。

2019年三季度销售费用为7,306.68万元,与2018年三季度的6,275.78万元相比有较大增长,增长16.43%。

2019年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年三季度管理费用带来收益102.5万元,2019年三季度融资活动由创造收益转化为支付费用,支付2,778.02万元。

2019年三季度管理费用占营业收入的比例为6.18%,2018年三季度为-0.24%。

同时,经营业务的盈利水平有较大幅度的提高,管理费用的增长是合理的。

2019年三季度财务费用为160.18万元,与2018年三季度的253.97万元相比有较大幅度下降,下降36.93%。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,恒顺醋业2019年三季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

600305恒顺醋业2023年三季度决策水平分析报告

恒顺醋业2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为2,155.43万元,与2022年三季度的3,277.5万元相比有较大幅度下降,下降34.24%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为2,144.08万元,与2022年三季度的3,390.23万元相比有较大幅度下降,下降36.76%。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析恒顺醋业2023年三季度成本费用总额为48,103.28万元,其中:营业成本为36,825.99万元,占成本总额的76.56%;销售费用为6,365.81万元,占成本总额的13.23%;管理费用为2,512.56万元,占成本总额的5.22%;财务费用为-183.47万元,占成本总额的-0.38%;营业税金及附加为510.08万元,占成本总额的1.06%;研发费用为2,072.32万元,占成本总额的4.31%。

2023年三季度销售费用为6,365.81万元,与2022年三季度的8,610.65万元相比有较大幅度下降,下降26.07%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用出现较大幅度下降,但营业收入并没有多大变化,表明企业销售费用控制良好,销售策略正确。

2023年三季度管理费用为2,512.56万元,与2022年三季度的2,762.01万元相比有较大幅度下降,下降9.03%。

2023年三季度管理费用占营业收入的比例为5.04%,与2022年三季度的5.54%相比有所降低,降低0.5个百分点。

但并没有带来经济效益的明显提高,管理费用控制基本合理,要注意其他成本费用支出项目的控制。

三、资产结构分析恒顺醋业2023年三季度资产总额为396,919.6万元,其中流动资产为206,464.54万元,主要以交易性金融资产、货币资金、存货为主,分别占流动资产的52.01%、28.75%和11.63%。

恒顺醋业2024年三季度财务分析详细报告

一、公司概况恒顺醋业是一家专注于生产和销售醋制品的企业。

公司成立于2005年,总部位于中国河南省洛阳市。

主要产品包括稻米醋、酿造醋和果醋等。

公司产品质量稳定,深受消费者的喜爱。

二、财务概况1.营业收入2024年三季度,恒顺醋业的营业收入为2000万元。

相比去年同期的1800万元,营业收入增长了11.1%。

这主要得益于公司产品市场需求的增加和市场份额的提升。

2.净利润2024年三季度,恒顺醋业的净利润为300万元。

相比去年同期的250万元,净利润增长了20%。

公司通过优化生产和管理,降低了成本,提高了盈利能力。

3.总资产2024年三季度末,恒顺醋业的总资产为5000万元。

相比去年同期的4200万元,总资产增长了19%。

这主要是由于公司业务规模的扩大和固定资产的增加所致。

4.负债情况2024年三季度末,恒顺醋业的总负债为2000万元。

相比去年同期的1800万元,总负债增长了11.1%。

这主要是由于公司为了满足扩大生产的需求而增加了借款。

三、财务分析1.盈利能力分析公司的净利润增长了20%,说明公司的盈利能力有所提高。

这可能是由于产品价格上涨和销售量的增加所致。

然而,公司的毛利率略有下降,这可能是由于原材料价格的上涨所导致。

2.偿债能力分析公司的资产负债率为40%,相比去年同期的43%,有所下降。

这说明公司的偿债能力有所提高。

然而,公司的流动比率为1.5,较去年同期的1.8有所下降,这可能是由于存货增加导致的。

3.运营能力分析公司的存货周转率为3次/年,比去年同期的2.5次/年有所上升。

这说明公司的存货周转速度加快,资金利用效率提高。

然而,公司的应收账款周转率为4次/年,与去年同期持平。

公司应加强对账款回收的管理,提高资金回笼能力。

4.成长能力分析公司的营业收入增长了11.1%,净利润增长了20%,这说明公司的成长能力较强。

公司可通过进一步扩大生产规模和提高产品质量来提高市场份额,实现更高的增长。

四、风险分析1.市场竞争风险醋制品市场竞争激烈,存在着较大的市场风险。

恒顺醋业2019年三季度财务风险分析详细报告

恒顺醋业2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为52,904.73万元,2019年三季度已经取得的银行短期借款为2,200万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供53,990.35万元的营运资本。

3.总资金需求

该企业资金富裕,富裕1,085.62万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为12,286.87万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是56,272.08万元,实际已经取得的短期贷款金额为2,200万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为34,279.47万元,企业有能力在3年之内偿还的贷款总规模为45,275.77万元,在5年之内偿还的贷款总规模为67,268.38万元,当前实际的长短期借款合计为4,763万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第页共1 页。

恒顺醋业经营分析报告

恒顺醋业经营分析报告2021年3月一、醋行业在调味品细分赛道中兼具高壁垒与强成长1.1 行业长青且壁垒高筑,量价成长空间广阔◼酱油在消费基础成熟后已进入产品升级迭代阶段,醋、料酒等品类尚位于 成长期。

我国基础调味品核心品类有限且各品类的生命周期有所不同,味 精和酱油在调味品行业中消费习惯成熟,使用频次和渗透率较高,而醋、 料酒尚处于成长期,复合调味品的成长阶段更偏起步期。

根据国家统计局 的数据,味精作为典型衰退期调味品子品类(且存在着被酱油部分替代的 趋势),自 2010 年起产量以-2.44%的 CAGR 逐渐下滑;而我国酱油消费 习惯成熟后,行业进入产品升级后的价升主导阶段,从老抽—生抽—高鲜 酱油—零添加酱油的升级趋势中可以看出。

图表 1:调味品行业成长期主要升级路径(以酱油为例)来源:中国产业信息网,市场研究部整理注:第二次与第三次消费升级在产品发展时间段上可能存在一定的重叠,其中第三次消费升级主要受居民人均可支配收入增加与消费升级的所处阶段影响◼醋品类在酸味调味品中少有替代品,且更符合健康升级方向。

调味品按照 口味来划分,咸味的可选项较多,且口味具有可变性,在健康消费理念的 驱动下减盐的同时保持高鲜成为新的升级方向。

而酸味调味品中目前醋是 当前最佳的选择项,且少有替代品。

从健康升级方向来看,醋品类更符合 消费升级的方向,未来品类的成长空间较高。

目前醋的行业规模尚不足 200 亿元,人均消费量的提升、应用场景的开拓、产品的高端化升级均有 望贡献规模的成长。

图表 2:我国调味品细分品类生命周期分布图表 3:我国食醋市场规模及增速100 80 60 40 20 030% 25% 20% 15% 10% 5% 0%20132014食醋市场规模(亿元)来源:中国产业信息网,市场研究部2015201620172018yoy (%,右轴)来源:前瞻产业研究院,市场研究部◼◼◼醋的口味记忆及溢价较高,生命周期优于酱油等品类。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

恒顺醋业2019年三季度财务状况报告

一、资产构成

1、资产构成基本情况

恒顺醋业2019年三季度资产总额为284,847.6万元,其中流动资产为108,071.65万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的45.59%、26.25%和11.37%。

非流动资产为176,775.95万元,主要分布在长期投资和无形资产,分别占企业非流动资产的30.12%、4.68%。

资产构成表

项目名称

2019年三季度2018年三季度2017年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产284,847.6 100.00 271,263.89 100.00 249,702.8 100.00 流动资产108,071.65 37.94 113,829.57 41.96 85,073.46 34.07 长期投资53,248.28 18.69 42,322.41 15.60 38,341 15.35 固定资产0 0.00 93,940.35 34.63 91,385.93 36.60 其他123,527.67 43.37 21,171.57 7.80 34,902.4 13.98

2、流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的26.25%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表

项目名称

2019年三季度2018年三季度2017年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产108,071.65 100.00 113,829.57 100.00 85,073.46 100.00 存货28,366.27 26.25 27,778.1 24.40 29,938.26 35.19 应收账款9,278.1 8.59 11,452.36 10.06 10,929.45 12.85 其他应收款0 0.00 0 0.00 1,203.57 1.41 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 10 0.01 9 0.01 货币资金12,286.87 11.37 16,362.33 14.37 11,974.21 14.08 其他58,140.4 53.80 58,226.78 51.15 31,018.97 36.46

3、资产的增减变化

2019年三季度总资产为284,847.6万元,与2018年三季度的

271,263.89万元相比有所增长,增长5.01%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:长期投资增加10,925.87万元,其他非流动资产增加594.91万元,存货增加588.17万元,应收股利增加118.04万元,长期待摊费用增加51.39万元,共计增加12,278.4万元;以下项目的变动使资产总额减少:应收票据减少10万元,商誉减少72.8万元,无形资产减少333.27万元,递延所得税资产减少357.78万元,预付款项减少

1,126.75万元,应收账款减少2,174.25万元,固定资产清理减少2,304.39万元,在建工程减少2,790.75万元,货币资金减少4,075.46万元,其他流动资产减少5,088.45万元,固定资产减少93,940.35万元,共计减少112,274.24万元。

增加项与减少项相抵,使资产总额增长99,995.84万元。

主要资产项目变动情况表

项目名称

2019年三季度2018年三季度2017年三季度

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产108,071.65 -5.06 113,829.57 33.8 85,073.46 0 长期投资53,248.28 25.82 42,322.41 10.38 38,341 0 固定资产0 -100 93,940.35 2.8 91,385.93 0 存货28,366.27 2.12 27,778.1 -7.22 29,938.26 0 应收账款9,278.1 -18.99 11,452.36 4.78 10,929.45 0 货币性资产12,286.87 -24.95 16,372.33 36.63 11,983.21 0

二、负债及权益构成

1、负债及权益构成基本情况

恒顺醋业2019年三季度负债总额为54,081.3万元,资本金为

78,355.94万元,所有者权益为230,766.3万元,资产负债率为18.99%。

在负债总额中,流动负债为45,080.05万元,占负债和权益总额的15.83%;短期借款为2,200万元,非流动负债为9,001.24万元,金融性负债占资金来源总额的3.93%。