人民币实际有效汇率与我国对外直接投资的关系研究

浅谈实际有效汇率变动对我国引进FDI的影响

、

研究 背景

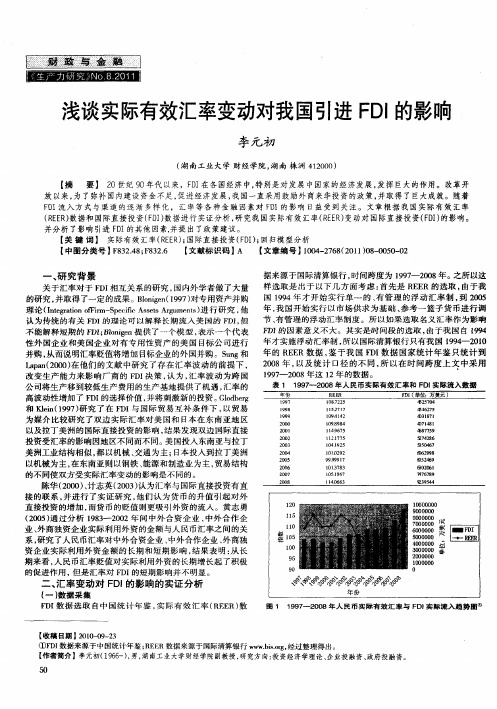

公 司将生产移 到较低 生产费用的生产基地提供 了机 遇 , 汇率 的 高波 动性增加 了 F I D 的选择价值 , 并将刺激新 的投资。 ld e Gobr g 和 Ke (9 7 研 究 了在 F I 国 际 贸 易 互 补 条 件 下 , 贸 易 li 1 9 ) n D 与 以 为媒 介 比较研究 了双边 实际汇率对 美 国和 日本在东南 亚地 区 以及拉丁美洲 的国际直接投资的影u 结 果发现双边 国际直接 向, 投资受汇率的影响因地 区不 同而不同。 国投入东南亚与拉丁 美 美洲工业结构相似 , 以机械 、 通为主 ; 都 交 日本 投入到拉丁美洲 以机械为主 , 在东南亚则以钢铁 、 能源和制造业为主 , 贸易结构 的不 同使双方受实际汇率变动的影响是 不同的。 陈华( 0o 、 2 o )计志英 (0 3 认 为汇率与国际直接投 资有直 20 ) 接 的 联 系 , 进 行 了 实 证 研 究 , 们 认 为 货 币 的 升 值 引 起 对 外 并 他 直 接 投 资 的 增 加 , 货 币 的 贬 值 则 更 吸 引外 资 的 流 入 。 黄 志 勇 而 ( 0 5 通 过 分 析 18 - 2 0 20 ) 9 3 0 2年 间 中 外 合 资 企 业 、 外 合 作 企 中 业、 外商独资企业 实际利用外资 的金额与人 民币汇率之 间的关 系, 研究 了人 民币汇率 对中外合 资企业 、 中外合 作企业 、 外商独 资企业实 际利 用外资金额 的长期 和短期影 响 , 结果表 明 : 长 从 期 来看 , 民币汇率贬值 对实际利用外资 的长期增 长起 了积 极 人 的 促进 作 用 , 是 汇 率 对 F I 但 D 的短 期 影 响 并 不 明 显 。

【 键 词 】 实 际有效 汇率( E R ; 关 R E ) 国际直接投 资( D ) 回归模型分析 F I; 【 中图分类号 】 8 24 ;8 26 F 3. F3. 8 【 文献标识码 】 【 A 文章编 号 】 0 4 2 6 (0 10 — 0 0 0 10 — 7 8 2 1 )8 0 5 — 2

人民币汇率对我国吸收外商直接投资(FDI)的影响

人民币汇率对我国吸收外商直接投资(FDI)的影响【摘要】人民币汇率对我国吸收外商直接投资(FDI)具有重要影响。

本文首先介绍了人民币汇率的背景和研究目的,随后探讨了人民币汇率升值、贬值以及波动对FDI的影响。

升值可能降低我国的吸引力,但也会提高外商投资的价值;贬值可能提高我国的竞争力,但也会增加外商的风险。

人民币汇率的波动更可能导致投资者的犹豫和不确定性。

本文对人民币汇率变动对FDI的机制进行了分析,说明了人民币汇率波动对我国FDI的影响。

人民币汇率的变动对我国吸收外商直接投资有着不可忽视的影响,需要政府和企业共同应对。

【关键词】人民币汇率、外商直接投资、FDI、汇率升值、汇率贬值、汇率波动、机制分析、影响。

1. 引言1.1 背景介绍人民币汇率是指人民币兑换外币的比率,是一国货币对外国货币的相对价格。

随着中国的经济发展和对外开放程度不断提高,人民币汇率也逐渐成为一个备受关注的话题。

在国际贸易和投资中,人民币汇率的波动对我国的吸收外商直接投资(FDI)起着至关重要的影响。

外商直接投资是指跨国公司或个人直接在他国购买或设立企业,并对其进行长期经营的投资行为。

人民币汇率的变动会直接影响到外商对中国市场的投资决策。

人民币汇率的升值会使中国的出口产品在国际市场上价格上升,降低了中国在全球价值链中的竞争力,从而减少了外商对中国的投资。

相反,人民币汇率的贬值会使中国的产品更具有竞争力,吸引更多外商投资。

人民币汇率的波动对我国吸收外商直接投资有着重要的影响。

在全球化的背景下,正确处理汇率问题,保持人民币的稳定性,将有助于吸引更多的外商直接投资,促进中国经济的持续增长和发展。

1.2 研究目的本文旨在探讨人民币汇率对我国吸收外商直接投资的影响。

通过对人民币汇率升值、贬值、波动以及变动的影响进行深入分析,研究人民币汇率变动对外商直接投资的机制,以期为政府制定相关政策提供参考依据。

具体研究目的包括:1. 分析人民币汇率变动对外商直接投资的影响,探讨不同汇率变动情况下外商直接投资的表现。

人民币汇率、进(出)口依存度与对外直接投资

财贸研究 2020.8人民币汇率、进(出)口依存度与对外直接投资陈 琳 高燕丽 王 捷(华东师范大学经济学院,上海200062)摘 要:基于中国对各国对外直接投资数据,实证考察人民币汇率变动、进(出)口依存度对对外直接投资的影响。

结果表明:人民币升值显著促进对外直接投资,并且,中国对东道国的进(出)口依存度越高,人民币升值对对外直接投资的促进作用越大。

异质性分析表明,因为国别差异,人民币升值对流向发达国家和发展中国家的对外直接投资作用效应不同;在不同的汇率升(贬)值区间,作用效果也有所不同。

对于中国这样一个对外贸易和对外投资大国,不仅需要关注汇率变动对进(出)口以及对外投资单方面的影响,还需关注汇率变动对于进(出)口和对外投资的交互协同作用。

关键词:人民币汇率;进口依存度;出口依存度;对外直接投资中图分类号:F831.7;F752 文献标识码:A 文章编号:1001-6260(2020)08-0052-13DOI:10.19337/j.cnki.34-1093/f.2020.08.005一、引言汇率是一国货币与另一国货币的兑换比率,是两国之间要素与商品相对价格的体现,直接影响着企业对外投资的成本。

那么,作为企业对外直接投资(OutwardForeignDirectInvestment,OFDI)决策中必然要加以考虑的汇率因素,其和OFDI之间的关系究竟如何,又是通过怎样的机制来起作用,这是本文所要研究的问题。

出口和对外投资是企业国际化的两种方式,二者存在替代关系。

20世纪80年代,美日贸易摩擦加剧,日本被迫签署“广场协议”后日元出现快速升值,随后日本的对外投资大幅增长,通过在美国开展直接投资取代对美国的出口贸易,美日贸易摩擦得到缓解。

中国当前面临的中美贸易摩擦,和20世纪80年代的日美贸易摩擦有诸多相似之处,人民币升值对中国的出口和对外投资是否有相似影响是值得深入研究的现实问题。

从理论研究意义上看,有关汇率变动和出口的研究已经形成十分丰富的前期成果,代表性的有Bermanetal.(2012)、Amitietal.(2014)、毛日癉等(2017)、盛丹等(2017)等。

人民币汇率变动对中国对外直接投资的影响分析

人民币汇率变动对中国对外直接投资的影响分析作者:穆舒来源:《辽宁经济》2021年第11期〔内容提要〕本文利用动态面板模型,选取我国2006—2019年对40个国家的直接投资数据,研究人民币汇率变动对我国对外直接投资的影响。

实证分析结果显示,汇率升值和贬值周期对我国对外直接投资产生抑制作用,汇率处于平稳周期时,对直接投资有正向促进作用。

汇率水平在三个汇率周期下均与直接投资无相关关系。

汇率波动在升值周期和平稳周期时对直接投资产生显著负向影响,汇率预期在平稳周期内呈现正相关关系。

东道国的内在影响因素也会对直接投资产生显著影响,如市场规模、相对劳动力成本和贸易开放程度。

因此,保持汇率处于平稳周期有利于促进我国对外直接投资,暂时性的汇率水平及波动不适用于研究汇率对直接投资的影响。

〔关键词〕汇率周期对外直接投资广义矩估计一、引言目前世界经济发展的重要趋势之一是经济全球化进程不断加快,在生产加工、贸易流通、跨国投资、要素共享等领域,实现了世界各经济体协同发展,形成了有机整体。

通过直接投资或其他经营模式,跨国公司将同一生产阶段的不同环节,分散于世界各地,加速要素、资本、技术在世界范围内的流动。

跨国投资行为对加快经济全球化进程具有正向影响。

近年来,在全球范围内的对外直接投资占比中,发展中国家参与直接投资的比重不断扩大,其中中国已经逐渐从资本的输入国转变为重要的资本输出国之一。

我国企业投资的规模和范围都在稳步提升和扩大,截止2019年中国对外直接投资净额为1369.1亿美元,2.75万家境内投资者在境外共设立企业4.4万家,分布全球188个国家和地区。

全球排名中,OFDI流量和存量分列第2和第3位。

为助力经济全球一体化建设,加强与世界各经济体的紧密联系,我国提倡将“引进来”与“走出去”相结合。

我国企业在“走出去”的过程中,从东道国的选择到日常经营决策必定会受汇率因素的影响,进而传导至企业成本与收益。

在2005年的人民币汇率制度改革中,央行实行参考一篮子货币的浮动汇率制,放弃了简单盯住美元的单一汇率制度。

进出口水平和人民币实际有效汇率对FDI影响的研究

投 稿 邮 箱: w t o s d j m @ 1 6 3 . c o n r

进 出 口水 平 和 人 民 币实际 有 效 汇 . a . i g . y . - J - FDI 影 响( 3 5 -  ̄ 究

1 . 引 言

但 是 经 过 一 阶差 分 后 ,他们 都 表 现 出平稳 性 的特 征 , 因此 我 们 可

以确 定他们 均 为 I( 1 )序 列 。 成 第一 ,进 出口规模 的 财富 效应 。随着 一个 国家进 出 口规 模 的增 2 . 3协整 检 验 大 , 尤 其 是 出 口 的 增 大 , 形 成 较 多 的 外 汇 储 备 , 这 时 就 会 抑 制 外 资 为 了进 一步 分 析 各 变 量之 间是 否 存 在长 期 的 均 衡 关 系 ,本 文 的流入 ,政 策偏 向于扶持对 本 国比较 有利 的外 资企业 ,外商直接 投资 采 用 E ~ G 两步法 进 行协 整检 验 。协整 分 析 的回 归方 程如 下所 示 : 相 对 减 少 ; 第 二 , 汇 率 变 化 的 需 求 效 应 。汇 率 变 化 通 过 影 响 进 出 口价 I nFDI , = 0. 07—0. 1 8h a R尼 +0. 7l h 1 格 ,形成 对东道 国直接投 资的 需求 变化 ,从 而对产 品市场需求 的国 际 ( 0 . 3 1 ) ( 1 . 4 ) ( 3 . 5 ) 分布 以及 东道 国的区位优 势产生影 响;第三 ,汇率变化 的成本 效应 。 ( O . 2 3 ) ( O . 1 3 ) ( O . 2 0 ) 汇 率 变 化 改 变 了 以 投 资 母 国 货 币衡 量 的 东 道 国 的 要 素 成 本 ,对 东 道 国 对 该 回归方 程 的残 差序 列进 行A D F 检 验 的结 果如 下表 2 所示: 裹 2 残 差 序 列 的A D F 检 验 结 果 的区位优 势形成 影响 ;第 四 ,汇 率变化 的风 险效应 。汇率波动 增加 了 以投 资母 国货 币衡量 收益 的不 确 定性 ,从 而增 加直 接 投资 风险 。 因 l 竺 墨 l I! ! 竺 墨l 些 些 l ! 些 竺 l ! 堡l ! 竺 l 苎 堡 I : : . : 望 l : 兰 ! 塑 【 : ! : ! 塑 I : ! ! 竺 l ! ! ! ! ! l 兰 堡 l 此 ,在进 出 口总 额逐年加 大、人 民 币汇率波 动弹性 日益加大和 资本项 目逐 渐放 宽 的背 景下 ,研 究进 出口总 额和 汇率 变动 对我 国将来 新增 由表2 可知 ,回归方程的残 差序列是平稳 的 ,L n( F D I ) 、L n( R R ) 、 F D I 规 模 与结构 的影 响,对 于我 国有针对 性 地利用财 政和 汇率政 策来 L n ( E I ) 这3 个序 列之 间存在着 协整 关系 ,即各个 变量之 间存 在着一 种 优化 国内、 国外 两个市场 的资本配 置 ,作 出更加合理 的经济 决策 ,促 长期稳定 的均衡 关系 。 进我 国经 济持续稳 定增长 ,具有重 大的实 际意义 以上 结 果表 明 ,在 长 期 中 , 人 民 币的 实 际有 效汇 率 对 中 国 实 通 过 对 以前 学 者 的研 究发 现 ,关 于进 出 口总 额 和 汇 率变 动 对 际 吸收 F D I 的 弹性 为 一0 . 1 8 ,表 明如 果人 民 币汇 率贬 值 1 % 个单 位 会 . 1 8 % 个 单位 的F D I 的 增 加 ; 中 国 的 对 外 市 场 规 模 即 对 实 际 F D I 的 影 响 远 未 达 成 一 致 结 论 ,而 且 ,很 多 研 究 甚 至 处 于 起 步 阶 带 来 约0 段 。 前 人研 究 的不 足在 于 :一 方 面 , 国外 学 者 的 研 究 结论 主 要 以 吸 收 F D I 的弹 性为 0 . 7 l ,表 示 中 国进 出 口总额 每 增 长 1 % 个 单 位 , 则 D I 能够 增 长0 . 7 4 % 个 单 位 , 说 明对 外 市场 规 模 越 大 国 外 经 验 为主 ,并 不 适 合 中 国政 策 的 大 环 境 :另 一 方 面 ,很 多研 中国 实 际吸 收F 究 并 未将 进 进 出 口总 额 纳入 考 虑 范 围 ,对 汇 率 的影 响 也 是单 独 进 越 容 易吸 引F D I 。 比较 这 两个 变 量 前 的 系数 可 知 ,E I 对F D I 的正 向 D I 的 负 向 效 应 , 这 也 解 释 了 近 年 尽 管 人 民 币 行 , 结 论 不 够 综 合 。 而 本 文 试 图 将 进 出 口 总 额 和 汇 率 水 平 的 变 动 促 进 作 用 大 于 汇 率 对 F 结 合起 来 考察 其对 F D I 的综 合 效应 。 持 续升 值 ,但 是 由于 中国 巨大 的 对外 市场 规 模 对F D 1 仍有 极 大 的吸 引力 ,所 以 中国吸 收 的F D I 没有 特别 明显 的 下降。 2 . 进 出 口总额 和 人 民币 实际 有效 汇率 对F DI 影 响 的实 证检 验 为 了测 算进 出 口总 额 和人 民 币实 际汇 率水 平对 中 国吸 引F D I 的 2 . 4 误 差 修 正 模 型 上 述 协 整 检 验 使 我 们 看 到 人 民 币 实 际 汇 率 和 进 出 口规 模 与 F D I 影 响 ,本 文运 用2 0 0 6  ̄2 0 1 3 年 的 月 度 数 据 ,建 立 如 下 计 量 模 型 : I nF ;0 +O I n 融 +8 1 h l R R t +0 之 间 存在 着 长 期 的 稳 定 均衡 关 系 ,下 面通 过 建 立 误 差 修 正模 型 来 其 中 ,F DI 为每 年 流 入 中 国 的F D I 的 月度 数 据 ;E I 为 进 出 口总 考 察各 经济 变 量 间的短 期动 态 关系 ,得 到 的结 果为 : 额 , 其代 表 中 国对 外市 场 规模 对 F D I 的 解释 能 力 ,R R 为 人 民 币实 际 D L N F D I = 8 , 2 1 D L N - E I ( 一 l J 一 0 6 8 7 D L N F D I ( 一 1 ) 一 6 . 3 1 D L N ' R R( 一 1 )一 0 . 3 2 有 效 汇率 水平 。 上式 表 明,在 短 期 中 ,D L n R R 的 系 数 较 之 长 期 中 更 大 , 达 到 6 . 3 1 ,对 F D I 的 影 响 较 大 ;从 D L n E I 的 系 数 来 看 ,F D I 在 短 期 中对 中 国 的 2 . 1 变 量 说 明 人 民 币实际有 效 汇率 ( R R ) , 采 用 以对 美 国 、 日本 、 香 港 , 欧 对外 市场规模 更加敏感 。此外 ,误差修正 项系数表 明 ,当短 期波动偏 离长 期 均衡 时 ,将 以0 . 6 8 7 的调整力度将非均衡状 态拉回到均衡状态 。 元 区的进 出 口总值作 为权数 ,加权 处理各个月 的各种 货币兑换 比例, 实 际 有 效 汇 率 的 上 升 代 表 人 民 币升 值 , 反 之 则 代 表 人 民 币 贬 值 。 由于 2 . 5 脉 冲 响应 函数 为 了更加 深 入 地 研 究 实 际有 效 汇 率 水 平 和 中 国对 外 市 场 规模 人 民 币名义 汇率 多数 使用人 民 币对美 元的汇率 数据来 替代 ,这种 替代 D I 之 间 的动 态 冲击 效应 ,本 文利 用 这 些 变 量 所建 立 的V A R 忽略 了人 民 币对其 他 与 中国有 着 贸易往 来 国家 货 币的汇 率 ,本 文使 与 我 国 F ( 2)模 型 进 行脉 冲 响应 分 析 , 以此来 考 查这 些 变 量遇 到某 种 冲 击 用 以贸易权重为基础 加权计 算 出来 的有效汇 率 ,通过 欧盟成 员国进 出 口总 值 的加总 来形 成 欧元 的权 数 ,很好 地 解决 了人 民币美元 汇 率代 时 对 F D I 所带 来 的影 响 。 我 国F D I 对于 实 际有 效 汇 率 、中 国对 外 市场 规模 的脉冲 响应 的 表性不充 分的 问题。因此 ,用本文 测算 出来 的人 民币实际有效汇 率具 有更好 的理 论意 义和现 实意 义 。外商直 接投 资 ( F D I ),本文选 取我 波动 曲线 ,如 下 图所 示 : 国每月 实际利用 外商投 资额作为变 量 。本 文认为通过 引入进 出 口总额 臻 ( E I ),既可 以衡 量 出经济 规模 ,又可 以作 为我 国开 放程度 的简单代 替 ,而且 ,进 出 口规模 直接 影D  ̄ F D I 规 模 ,二者关 系相对 直观 , 比分 别 引入G D P 和对外 贸 易依存 度更加 简) ( 中 国海 洋大 学 经济 学 院 ,山东

人民币实际有效汇率波动对中国进出口影响的分析

消费者价格指数法( C P I b a s e d R E E R ) ; f 3 ) 针对“ 新” 基金成员 的消费者价格指数法( c P I b a s e d R E E R ) . 其 中第 三种对我 国 实际汇率 的测算更 具参考价值 . t 2 1 I MF公 布 的数据 以间接标 价法 公布人民币的实际有效 汇率 , 实际有效汇率提 高 , 表示

贸易收支理论 ,一 国货币升值将对该 国的贸易带来 负面的 影响. 但是 2 0 0 5 年人 民币大幅升值 以来 , 我 国的对外净出 口 额不 降反 升. 本文通 过搜集相关数据 , 实证分析在我 国当前 的汇率制度下 , 人 民币 的实际有效汇率与我 国的初级产 品 、

工业制成 品出 口净额之 间的关 系 ,得 出人 民币汇率对我 国 进 出口贸易的长短期 影响.

V0 1 .2 9 No. 1 1 NO V . 2 01 3

人 民币实际有效汇率波动对 中国进 出 口影 响 的分析

施 晓丽

( 安徽 财 经大 学 ,安徽

摘

蚌埠

2 3 3 0 0 0 )

要: 根 据 一般 贸 易 收 支理 论 , 汇 率 是 影 响 一 国贸 易结 构 的 主 要 因素 . 一 国 货 币的 升 值 将 恶 化 一 国的 国 际 收 支 . 通过 实

国相对于 贸易伙伴 国的竞争力通过实际有效汇率能 够更 好 的体现 , 所 以得到 了学者与政策制定者的广泛重视. I MF在实 际有效 汇率关于竞争力权重 的计算 中有三种 针对性的算法: f 1 ) 针对 2 1 个工业化 国家的单位劳动力成本

法( U n i t L a b o r C o s t b a s e d R E E R 1 ; ( 2 ) 针对 “ 旧” 基 金 成 员 的

人民币汇率与外商对我国直接投资关系的研究

第3 0卷 第 l期 20 08年 1月

宁夏大学学报( 人文社会科 学版 )

Jun f igi U i ri ( u aie & Sca Sine dt n o ra o nx nv sy H m nt s oi cecsE io ) l N a e t i l i

一

汇率 与 国际直 接投 资关 系研 究 述评

当前 , 我国实行的是 以市场供求为基础 、 参考一 篮子货币进行调节 的有管理 的浮动汇率制度 , 民 人 币汇率不再钉住单一美元。与人 民币汇率有关问题 的研究 , 国 内学 术 界 是 一 个 热 点 。但 大 量 的研 究 在 相对集中在对汇率 与贸易问题 的探讨上 , 对汇率与 我国利用外资关系的研究却甚少 。鉴于此 , 本文将

际汇率与其对应的外 商直接投 资之 间既存在显著相 关性( 美国除 外)也存 在单向格兰杰 因果 关系。 ,

关键 词 : 民 币实际汇率 ; 人 外商直接 投资 ; 引力模 型 ; 兰杰 因果检验 格 中圈分类 号 : 2 4 脚 .8 文献标志码 : A 文章 编号 :0 l 5 4 ( 0 8 O 一 11— 5 lo 一 74 2 0 ) l 0 3 0

代表寻找相对低廉劳动力 的资本 , 国外货 币的升值 会相对降低本国资本 和劳动力成本 , 而促进 国外 从 企业对本国的直接投资 ; 罗特和斯 蒂的相对财 富 佛 理论_ , 市场信 息不 对称 因 素引人 模 型进 行分 2把 ]

析, 发现美 元贬值 会刺激 外 国企 业对 美 国 的直接

V0. 0 No 1 13 .

Jn2 o a. 0 8

人 民币 汇 率 与 外 商 对 我 国直 接 投 资关 系 的研 究

人民币汇率与我国对外直接投资的关系研究

人 民币 的双 边真 实汇率 和 日本对 中 国直 接投 资之 间存 在显 著正相 关关 系 。 对 于汇 率波 动幅度对 直接 投资 的影 响 ,一般 认 为 :汇 率波动 越剧 烈 ,对 外直接 投 资所 面 临的风 险就越 大 。因此

的 ,而 在一 阶差分 上都 是平稳 的 ,即两个 变量 都是I( ) 1。

宋杰修:人 民币汇率 与我国对外直接投资的关系研 究

金 融领 域

人 民 币 汇 率 与 我 国 对 外 直 接 投 资 的 关 系研 究

宋 杰 修

( 华大 学 旭 曰工 商管 理 学 院 ,上 海 20 5 ) 东 0 0 1

[ 摘 要 ]影 响我 国对 外直接投 资 的因素很 多,不 同因素对 于对 外直接投 资 的重 要性 也 是 不 同的 ,在 此 着重研 究人

的数据 ,建 立模 型进行 同归 分析 ,研 究结 果表 明 , 日元 对

在 A F单位 根检 验 的过 程 中 ,分 别 对 我 国 的对 外 直 D

接投 资流 量 O I D 和人 民币对 美元 的汇率 变量 E R进行 水 X 平和一 阶差 分 的检 验 ,临 界 值 取 的 是 5 的显 著 性 水平 , % 从 检验 的结 果 中可 以看 出两个 变量 在水 平 iY 上是 非平稳 F  ̄ J

汇 率波动 的影 响。通 过分析 生产 地和销 售地 不 同的 四个 对

2 实证 分析

21 平稳 性检验 . 首先 对所 选变 量数据 序列 的平稳性 进行 检验 。本文 采 用 的是 AD F单 位根 检验 的方法 ,分别 就 每个 变 量 的时 间 序 列 的水 平 和 一 阶 差 分 形 式 进 行 检 验 ,检 验 的 结 果 见

中国进出口、外商直接投资与实际汇率的动态关系——基于2004年-2009年月度数据的实证分析

中 国 进 出 口 外 商 直 接 投 资 与 实 际 汇 率 的 动 态 关 系

基 于 2 0 年 -2 0 年 月 度 数 据 的 实 证 分 析 04 09

【 关键词】进出口;外商直接投资;实际汇率 ;动态关系;向量 自回归模型

2 0 年7 1 0 5 月2 日中国人民银行 的公告声 明,我 国开始实行 以 市场供求为基础 、参 考一揽子货 币进行 调节、有管理 的浮 动汇 率制度。人民币兑 美元 即 日升值 了I9 。 ̄2 0 年2 .% 0 9 月为止 ,人 民 币对美元累积升值2 . 8 。 自2 0 年 以来 ,我 国的出 口进 口 65% 05 贸易总体上处于一直 增长 ,而且两者几 乎是同步 的,直 ̄2 0 08 年全球金融危机 的爆 发,美元持续贬值 ,而人 民币持续升值 , 20 年2 中国出 口额跌 至最低6 8 9 09 月 4 . 亿美元,而在2 0 年 1 0 9 月中 国进 口额也跌至最低5 3 4 1 . 亿美元 。而外商直接投资F I 0 5 D 自2 0 年以来也一直增长 ,但 由于金 融危机的影响 ,到 了2 0 年 l 月 08 1 FI D 降低到5. 2 3 2 亿美元。 文献 简述 成熟的国际收支理论认为,进 出 口贸易、实际汇率与F I D 之 间有着紧密的联系,它们之间相互影响相互作用 。国外 的研究, F o t t i (9 1研究发现 ,美国1 7  ̄18 年涌入 的大规 ro 和S e n 19 ) 90 90 模F I D 应归功于同一 时期疲软的美元。相反 ,G lb r 和K l t d ‘ o d e g o sa (9 4 对 于美 国等发达 国家的实证分析则发现汇率贬值对于F I 19) D 没有任何大的或显著的影响。国内的研究,李海菠 (0 3 的协整 20) 分析认为 ,人民币实际汇率与对外贸易存在着长期的均衡关系。 相反,谢建国和陈漓高 (0 2 对于人民币汇率和贸易关系的协整 20) 分析认为,人民币贬值对贸易收支的改善并没有明显影响。 数 据 选 取 本文分析所采用 的样本为2 0 年1 月至2 0 年9 04 0 0 9 月的月度数 据 。出 口、进 口、外 商直接投资 的原始数据 来源于 中华人 民共 和国商务部,统一单位为亿美元 ,采用C n u X 2 e s s 1季度 调整方 法对 样本数据进行 了季 节调整 ,以消 除季节 性因素对模型 的影 响,经季度调整后再取 自然对数 ,分别记 为e 、i ̄ f i x m H d ;人 民 币实际有效汇率来源于 国际清算银行公布 的月度 数据 ,取 自然 对数 后记为r e ,其 数值变大表 明实 际汇 率升值 ,数值变 小表 er 明实 际汇率贬值。 进 出 口贸 易 、F l D 与实 际汇 率 之 间关 系 的 协 整 分析 ( )单 位 跟 检 验 一 首先对每个变量的数据序列e 、i 、r e 、f i x m er d 的平稳性特 国及其他 国家进 口高科技产 品。而我国 出口到美 国的商品也是 美 国居 民所需要 的,这些商 品也有利 于美国 的物价稳 定,满足 美 国居 民的 日常生活需要 。最重 要的是,中美贸 易逆 差的根源 并不完全是人 民币汇率所造成 的,汇 率只是其原 因之 一,而是 由我 国产 业 结 构 调 整 以 及 国 家 宏 观 经 济 政 策 调 整 等 问题 所 致 。 另外 ,随着美 国在 我国市场投资 的不 断向纵深发展 ,通过 在我 国投 资的子公 司的出 口,而不是 由美 国直 接对我 国出口将会造 成美 国对我 国出口数额 的进一步减少 。美 国跨 国公司把原本 由 美国生产或出 口的大量 商品及服务转化 为在 我国的子公 司的生 产 与出 口,并相应地增加 美国公司从我 国子公司的进 口,从而 扩大 了美 国的 “ 逆差”。 由于 中美 经济发 展水 平 有着 巨大 的差 异 ,居 民收 入水平 也 有 着 巨 大 的 差 异 ,这 将 导致 美 国 对 中 国 的 贸 易 逆 差 的 现 象 长 期存在 。我们 都知道 中美两 国居 民之 间收入有着 很大的差距 。 我 国居 民的收入水平相对来 说比较低 ,人们 的绝 大部分支 出都 集 中在 生活必需品和住房上 ,但不管人们 收入 水平如何 ,生活

人民币实际有效汇率对我国对外贸易的影响分析

要 求逐 步 淡 化 仅 考 虑 人 民 币兑 美 元 汇 率 的概 念 , 用 能 利 够 整 体 衡 量 人 民 币 全 球 地 位 的有 效 汇 率 来 对 汇 率 问 题

进行剖析 。

在 汇 率 制 度 改 革 步 人 三 周 年 的 时 候 , 者 尝 试 对 股 笔 改 后 高 通 胀 情 况 下 的 人 民 币 实 际 有 效 汇 率 与 我 国 的 贸 易 收 支情 况 进 行 了相 关 分 析 , 到 了与 汇 率 制 度 改 革 之 得

20 0 9年 第 1 期 总第 2 2期 4

缮 南

HAI NAN NANCE FI

N 12 0 O. . 0 9

S ra .汇率对 国对外贸易的影响分新

章 宇娟 。 吴玲 艳

( 中央 财经 大 学 金 融 学 院 , 京 市 10 8 ) 北 00 1

摘 要 : 文 通 过 利 用 BS人 民 币 实 际有 效 汇 率 数 据 与 对 外 贸 易各 指 标 数 据 进 行 了相 关 分 析 . 过 选 定模 型 . 本 I 通 运 用 协整 分 析 对 人 民 币有 效 汇 率 与 贸 易收 支 的关 系进 行探 讨 。 回 归结 果 分 析 了 贸 易结 构 变量 与 有 效 汇 率 之 间存 在 的 从

一

收支 的影 响 进 行 了 大量 研 究 。但 经 验 数 据对 于 汇率 和贸

易收 支 之 间 的关 系 并 没有 形 成 一 致 结 果 。

从 国 际 学 者 来 看 , l (9 9 Mis 17 )等 人 采 用 简 化 式 模 e 型 . 用 似 无 关 回归 和 合 并 回归方 法 研 究 了 l 个 国 家货 使 4 币 贬值 和贸 易 收 支 之 间 的 统计 关 系 , 果 表 明 : 值 只 引 结 贬 起 组 合 资 产 中货 币 和 债 券 比例发 生 改 变 ,而 不 会 引起 组 合 价 值 大 小 发 生 变 化 , 不 能改 善 贸易 收支 。] ra 并 l w h和 1 Ma 进行 研究 , 现 前 几 个 季 度 存 在 J 线 效 应 , 段 时 间 后 发 曲 一 贬 值 反 而 会 恶 化 贸 易 收 支 。[ 而 持 相 反 观 点 的有 : i 2 1 We (9 9 19 )基 于 l8— 96年 月 度 数 据 使 用协 整 分 析 发 现 , 96 19 人 民 币 实 际 汇 率 与 中 国 的 贸 易 收 支 并 不 具 有 一 个 长 期 稳 定 的 关 系 ,但 短 期 贬 值 对 贸 易 平 衡 有 显 著 影 响 。[ 3 1 Wio (0 0 基 于 17 — 9 6年 度 数 据 对 韩 国 、 国 和 l n20 ) s 9 0 19 美 日本 之 间 多边 贸 易 进 行 研 究 , 现 实 际 汇 率 对 韩 美 和 韩 发

人民币实际有效汇率与我国对外直接投资的关系研究

对外投资。“ 十二五” 规划进一步提出“ 按照市场 导 向和 企业 自主决 策 原 则 , 引导 各 类 所 有 制企 业 有 序 到境外 投 资 合作 ” 。相 对 于利 用 外 国直 接 投 资 , 国企业对外 直接投资起步较 晚, 我 但发展迅 速 。在传统对外直接投资影响因素的研究 中, 国 内外 学者 大 多从 东 道 国市 场规 模 、 国 经济 发 展 母 水平 、 双边 贸易 、 收 因 素 等方 面 进 行分 析 , 汇 税 但 率也 是影 响对 外直 接投 资 的重要 因素 。我 国汇率 制度 已于 20 年 7月 2 05 1日调 整为有 管 理 的浮动 汇率制度 。目前人 民币处于不断升值 的状态 中, 研究汇率与对外直接投资的关系已经成为学界关 注 的热点 问题 。

第 2 卷第 5 4 期 21年 l 01 0月

音名 技术净 学报 取甚

对外直接投资对人民币实际汇率变动的影响

对外直接投资对人民币实际汇率变动的影响摘要:自汇率体制改革以来,人民币实际汇率呈快速升值趋势,与此同时,我国在对外开放的进程中,对外直接投资净流入快速增长,两者之间是否存在着一定的影响关系呢,尤其是对外直接投资是否会影响人民币实际汇率的变化及如何影响?本文在对外直接投资能使得名义汇率变动的结论基础上,采用1994—2014年世界89个国家的非平稳面板数据,通过两个回归模型实证分析了对外直接投资对人民币实际汇率的影响,得出,对外直接投资的净流入会通过名义汇率的变动使得人民币实际汇率的升值,在对人民币实际汇率的研究中,不能忽视对外直接投资对其带来的影响。

关键词:对外直接投资;人民币实际汇率;名义汇率引言对于开放经济体而言,实际汇率作为衡量一国经济竞争力的重要指标,一直是学者及政策决策者重点关注内容。

梳理现有实际汇率的文献发现,关于实际汇率影响因素的研究更是丰富多彩,并取得了一些重要的研究成果,最著名的莫过于由Balassa(1964)和Samuelson (1964)分别提出的巴拉萨—萨缪尔森效应,该理论认为可贸易部门的生产效率的提高会使得可贸易品的价格提高,由于劳动市场的自由流动,不可贸易品的工资率也会上升,从而使得不可贸易品价格上升,实际汇率升值。

然而不同的学者通过实证检验对此理论持不同的意见,其中卢锋和刘鎏(2007)、胡德宝和苏基溶(2013)就认为中国存在巴拉萨——萨缪尔森效应,而杨长江(2002)、胡援成和曾超(2004)认为中国不存在巴拉萨——萨缪尔森效应。

其次,Froot和Rogoff(1991)提出的弗如特—罗格夫效应也实际汇率变动理论中的重要补充,该理论从政府角度解释了实际汇率变动的原因,认为政府在消费中偏向于不可贸易品,从而导致不可贸易品价格上升,实际汇率升值。

还有的研究则比较的分散。

MacDonal和Ricci(2003)表示净国外资产的变化会通过财富效应影响实际汇率,本国国外净资产的增加会刺激本国不可贸易品的消费,影响不可贸易品价格,进而影响实际汇率。

人民币有效汇率与我国外商直接投资的关系

人民币有效汇率与我国外商直接投资的关系一、文献综述与问题的提出自2005年7月23日,开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币汇率不再钉住单一美元。

目前,有关人民币汇率对我国经济影响的文章大多集中在对外贸易方面(如卢向前、戴国强,2005;李海菠,2003),而很少涉及对我国利用外资的影响的分析。

国外有关汇率与外商直接投资关系的研究成果并没有一致的结论。

Kohlhagen(1977)的回归检验结果表明:20世纪60年代,欧洲主要国家(英国,1967;法国,1969;德国,1961,1969)的汇率贬值或升值都对美国外商直接投资水平有着系统的影响,尽管存在着资本管制。

Cushman(1985)则区分了实际汇率和名义汇率两个概念,并通过经验实证的方式对美国和五个主要工业国家的年度直接投资水平进行分析,得出实际汇率的升值对外商直接投资具有正向影响效应。

而Froot和Stein(1991)进一步将市场信息不对称这一因素引入模型之中,研究发现美国1970-1980年涌入的大规模外商直接投资应归功于同一时期疲软的美元汇率。

Sercu和Vanhulle(1992)通过汇率对出口的价格和数量的影响分析,得出汇率波动性的增加对出口企业的价值有着正向影响效应,也使得出口策略较直接投资更有吸引力,即汇率波动的剧烈程度对外商直接投资具有逆向影响效应。

Aizenman和Joshua(1993)区分了名义变量和实际变量对经济的冲击,得出了在名义变量冲击之下,汇率的波动性与外商直接投资水平存在正向关系的结论。

Goldberg和Kolstad(1995)通过实证分析发现汇率贬值对外商直接投资没有任何大的或显著的影响;但汇率波动的剧烈程度对外商直接投资却具有正向影响效应。

Dewen-ter(1995)放弃了过去的经验分析(如Froot,Stein,1991),直接以外商直接投资的绝对水平作为研究变量,而代替以外商投资与国内投资的比值作为实证检验的变量,并基于美国1975-1989年的数据得出:汇率水平与外商投资的相对水平在统计上并没有显著的影响关系。

汇率变动对我国对外直接投资的影响分析

汇率变动对我国对外直接投资的影响分析作者:董慧慧来源:《中国经贸导刊》2016年第29期摘要:汇率水平、汇率波动率和汇率预期直接影响对外直接投资,本文通过理论分析汇率变动影响对外直接投资的传导机制,并利用实际数据验证汇率变动与对外直接投资的相关性。

关键词:汇率水平汇率波动对外直接投资一、前言面对世界经济艰难复苏,全球范围的外国直接投资流量持续下降的形势,我国政府积极推动“一带一路”建设,鼓励我国境内企业“走出去”,我国对外直接投资步伐明显加快。

据《2015年度中国对外直接投资统计公报》显示,2015年我国境内投资者对全球155个国家/地区的6532家境外企业进行直接投资,累计实现对外直接投资1412.19亿美元(含金融类企业直接投资),同比增长14.7%,主要涉及基础设施建设、能源合作和高端制造业等领域。

从2005年7月21日开始,人民币汇率实行参考一篮子货币计算的浮动汇率制度,受美元持续走强、欧洲央行宽松政策的影响,2015年人民币汇率波动性明显加大,人民币汇率的变化会直接影响我国对外直接投资活动的进行,本文将从理论研究和数据分析两个角度,探究汇率变动与我国对外直接投资之间的关系。

二、汇率变动影响对外直接投资的传导机制目前国内外学者分别从汇率水平、汇率波动性和汇率预期研究汇率变动对对外直接投资活动的影响。

(一)汇率水平的影响母国货币汇率水平变动会从财富效应、生产成本效应和资本化率效应来影响母国对海外的直接投资活动。

财富效应是指母国的货币升值后,以外国货币衡量的财产相对于母国企业更为便宜,为了获得财富均衡最大化需要增加海外资产的持有量,鼓励企业通过兼并收购等形式对外直接投资获得被投资国的优质资产;生产成本效应是指母国的货币升值后,被投资国生产所需的资本成本相对降低,刺激投资者通过对外直接投资获得更高的资本回报率;资本化率效应是指母国的货币坚挺并且贷款利率较低,母国企业相对较高的通货溢价将获得高资本化率,在对资产并购中更具有优势,增加直接对外投资的概率。

人民币汇率波动如何影响中国企业的对外直接投资

人民币汇率波动如何影响中国企业的对外直接投资一、本文概述本文旨在探讨人民币汇率波动如何影响中国企业的对外直接投资(OFDI)。

随着中国经济的快速发展和全球化的深入推进,越来越多的中国企业开始走出国门,进行对外直接投资。

而人民币汇率的波动作为影响企业海外投资决策的重要因素之一,其对中国企业OFDI 的影响不容忽视。

本文将从汇率波动对企业投资决策、融资成本、风险管理等方面的影响进行深入分析,以期为中国企业在全球化进程中更好地应对汇率风险提供理论支持和实践指导。

本文将介绍人民币汇率波动的基本情况,包括汇率波动的成因、特点以及近年来的走势。

文章将分析人民币汇率波动对中国企业OFDI 的直接影响,包括对企业海外投资规模、投资领域和投资方式的影响。

文章还将探讨汇率波动对企业海外融资的影响,以及企业如何通过风险管理策略来应对汇率风险。

本文将对人民币汇率波动对中国企业OFDI的影响进行总结,并提出相应的政策建议和企业策略建议。

通过本文的研究,希望能够为中国企业在全球化进程中更好地把握汇率风险,制定科学的投资决策和风险管理策略提供参考。

二、人民币汇率波动对中国企业OFDI的理论分析人民币汇率的波动对中国企业的对外直接投资(OFDI)产生深远影响,这种影响主要体现在企业的投资决策、投资规模、投资结构和风险管理等方面。

本文将从理论层面深入探讨人民币汇率波动对中国企业OFDI的具体影响机制。

从投资决策的角度看,人民币汇率的波动会影响企业的投资收益预期。

当人民币贬值时,以人民币计价的对外投资成本相对降低,可能刺激企业增加对外直接投资。

相反,人民币升值时,对外投资成本上升,可能会抑制企业的投资意愿。

因此,人民币汇率的波动通过改变企业的成本收益预期,影响其投资决策。

在投资规模方面,人民币汇率的波动会影响企业的资金筹措和流动性管理。

人民币贬值时,企业可能通过增加对外直接投资来寻求海外市场的收益,以弥补汇率损失。

然而,这也可能增加企业的资金压力,因为企业需要更多的资金来支持对外投资。

人民币有效汇率与我国外商直接投资的关系.

人民币有效汇率与我国外商直接投资的关系一、文献综述与问题的提出自2005年7月23日,开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币汇率不再钉住单一美元。

目前,有关人民币汇率对我国经济影响的文章大多集中在对外贸易方面(如卢向前、戴国强,2005;李海菠,2003),而很少涉及对我国利用外资的影响的分析。

国外有关汇率与外商直接投资关系的研究成果并没有一致的结论。

Kohlhagen(1977)的回归检验结果表明:20世纪60年代,欧洲主要国家(英国,1967;法国,1969;德国,1961,1969)的汇率贬值或升值都对美国外商直接投资水平有着系统的影响,尽管存在着资本管制。

Cushman(1985)则区分了实际汇率和名义汇率两个概念,并通过经验实证的方式对美国和五个主要工业国家的年度直接投资水平进行分析,得出实际汇率的升值对外商直接投资具有正向影响效应。

而Froot和Stein(1991)进一步将市场信息不对称这一因素引入模型之中,研究发现美国1970-1980年涌入的大规模外商直接投资应归功于同一时期疲软的美元汇率。

Sercu和Vanhulle(1992)通过汇率对出口的价格和数量的影响分析,得出汇率波动性的增加对出口企业的价值有着正向影响效应,也使得出口策略较直接投资更有吸引力,即汇率波动的剧烈程度对外商直接投资具有逆向影响效应。

Aizenman和Joshua(1993)区分了名义变量和实际变量对经济的冲击,得出了在名义变量冲击之下,汇率的波动性与外商直接投资水平存在正向关系的结论。

Goldberg和Kolstad(1995)通过实证分析发现汇率贬值对外商直接投资没有任何大的或显著的影响;但汇率波动的剧烈程度对外商直接投资却具有正向影响效应。

Dewen-ter(1995)放弃了过去的经验分析(如Froot,Stein,1991),直接以外商直接投资的绝对水平作为研究变量,而代替以外商投资与国内投资的比值作为实证检验的变量,并基于美国1975-1989年的数据得出:汇率水平与外商投资的相对水平在统计上并没有显著的影响关系。

浅谈外汇汇率与对外直接投资的关系

浅谈外汇汇率与对外直接投资的关系摘要:本文基于2005年汇率改革后几年内的情况建立V AR模型,分析人民币汇率与对外直接投资的关系,得出对外直接投资的增加与不同期的汇率的共同作用促使着外汇汇率不断下降这一结论。

关键词:汇率改革;V AR模型;外汇汇率;对外直接投资一、引言关于汇率波动、FDI对出口的影响这些问题,已有的研究主要包括两部分:一部分文献研究汇率波动对出口的影响,主要分析汇率水平变化和汇率波动幅度对出口的影响,得出的结论包括正面影响、负面影响和不确定三种。

以封思贤(2007)为代表的一部分学者,通过构建计量模型认为人民币汇率波动会对出口造成显著影响,然而也有部分学者认为人民币汇率波动对出口影响不显著,如邱嘉锋(2009)和封福育(2010)分别通过分析影响人民币汇率因素和运用门限回归模型得出,不同的波动幅度对我国出口贸易的影响呈不对称特征。

另一部分文献研究FDI对出口的影响,主要分析FDI的出口效应,不同类型FDI流入对出口影响不同,结论主要有“替代关系论”、“互补关系论”和“不确定性关系论”。

国内学者研究FDI流入与中国出口关系时得出的结论也不一致,李真(2009)通过实证分析发现FDI对我国真实出口贸易额有替代作用;古广东(2008)、周靖祥等(2007)认为,通过FDI的流入能促进出口贸易量增长。

但是已有文献还存在着不足:首先,在研究内容上,已有文献基本上只是单方面的分析汇率波动对出口的影响或者FDI对出口的影响,很少同时分析汇率波动和FDI对出口的影响。

王宇雯(2009)虽然运用计量模型分析了人民币汇率波动对出口结构的影响,但是没有考虑FDI流入因素的影响。

其次,在研究方法上,已有文献一般使用ARMA模型进行研究。

ARMA模型要求变量是平稳时间序列,很多宏观经济变量都很难满足这一要求,如果差分以后再估计模型难以得出准确的长期均衡关系。

二、汇率改革的进程(一)汇率改革的内部因素人民币汇率改革的最大背景就是我国外汇储备持续增长、外汇储备余额已超过正常的储备要求,然而高额的外汇储备主要来自贸易顺差和热钱的流入。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

DOI:CNKI:37-1410/Z.20111021.1942.022 网络出版时间:2011-10-21 19:42网络出版地址:/kcms/detail/37.1410.Z.20111021.1942.022.html人民币实际有效汇率与我国对外直接投资的关系研究张晓冉(青岛大学经济学院,山东青岛266071)摘要:我国企业对外直接投资起步晚,但发展迅速,2009年流量已经位居全球第五位。

汇率调整对此发挥了重要的作用。

理论研究和实证分析都表明,人民币实际有效汇率与对外直接投资从长期看存在正相关关系。

人民币升值,会促进我国对外直接投资的流出。

我国企业应该抓住这一机遇,推动和完善自身的对外投资策略和行为。

关键词:人民币;实际有效汇率;对外直接投资The Research on the Relationship between the RMB Real Effective Exchange Rate andthe Chinese Foreign Direct InvestmentZHANG Xiao-ran(School of Economics, Qingdao University, Qingdao, Shandong 266071, China)Abstract: Chinese enterprises started late, but developed rapidly in terms of the foreigndirect investment, whose flow rate had ranked as the fifth in the world by 2009. Theadjustment of the exchange rate played an important role. Both the theoretical researchand the empirical analysis show that the RMB real effective exchange rate has thepositive correlation with the foreign direct investment in the long run. The appreciation ofRMB would promote the outflow of the Chinese foreign direct investment. Chineseenterprises should seize the opportunity to promote and improve their own foreigninvestment strategy and behavior.Key words: RMB;the real effective exchange rate;the foreign direct investment中图分类号:F822.1 文献标志码:A 文章编号:1672-2698(2011)05-0000-00“十五”期间,我国正式提出要实施“走出去”的开放战略,鼓励和支持有比较优势的企业进行对外投资。

“十二五”规划进一步提出“按照市场导向和企业自主决策原则,引导各类所有制企业有序到境外投资合作”。

相对于利用外国直接投资,我国企业对外直接投资起步较晚,但发展迅速。

在传统对外直接投资影响因素的研究中,国内外学者大多从东道国市场规模、母国经济发展水平、双边贸易、税收因素等方面进行分析,但汇率也是影响对外直接投资的重要因素。

我国汇率制度已于2005年7月21日调整为有管理的浮动汇率制度。

目前人民币处于不断升值的状态中,研究汇率与对外直接投资的关系已经成为学界关注的热点问题。

一、我国对外直接投资的现状[1]商务部对外直接投资统计公报的数据显示,截至2009年底,中国有1.2万家企业在全球177个国家(地区)进行对外直接投资,对外直接投资流量为565.3亿美元,存量为2457.5亿美元。

根据联合国贸发会议《2010年世界投资报告》,2009年中国对外直接投资流量位居全球第五位,发展中国家(地区)第一位。

中国对外直接投资在2002年以前发展缓慢,但自2002年以后,得到快速增长,每年平均增长54.4%。

在投资主体方面,我国对外直接投资者身份多样化,主要有国有企业、私营企业、外资企业等,其中国有企业居于主导地位,从2009年流量看,中央国有企业的比例虽然较2008年有所下降,但仍然达到67.6%的最大比例,使得投资主体呈现出明显的国家推动性。

从投资行业上看,我国对外直接投资呈现多元化的投资格局,涉及商务服务业、采矿业、金融业、批发和零售业、交通运输业和房地产业等。

其中,商务服务业投资占最大比例,2009年占投资流量的36.2%。

在对外直接投资流量区域分布上,2009年,中部地区投资增长较快,较上年增长2.1倍;上海、湖南、广东在非金融类对外直接投资流量中居前三位;浙江拥有境外企业最多。

我国对外直接投资分布广泛,2009年中国对外直接投资近九成流量流向中国香港、开曼群岛、澳大利亚、英属维尔京群岛、新加坡和美国。

对非洲投资下降最大,而对欧洲、北美洲、拉丁美洲的投资成倍增长。

存量方面,对亚洲、拉丁美洲的投资最为集中。

二、理论研究早期的理论认为,对外直接投资不受汇率因素的影响。

因为在完全资本市场下,投资者可以自由选择投资资金的来源,而不必考虑汇率因素。

Hymer提出垄断优势理论用以解释跨国公司进行对外直接投资的动因。

他认为,跨国公司进行对外直接投资可以使风险最小化同时收益最大化。

产品市场和要素市场的不完全性让公司拥有相对于竞争对手的垄断优势,有利于其获得资本,进行规模经济获得收益。

汇率水平的波动对于公司的对外投资不会产生影响。

[2]然而在20世纪70年代以后,不同经济学者从不同的角度证明了汇率与对外直接投资之间有重要关系。

Kohlhagen设计了一个静态模型,并通过分析得出东道国货币贬值会降低国外生产成本从而吸引跨国公司进行海外投资的结论。

[3]Cushman则从相对劳动力成本角度出发,构建了二阶段动态模型,考察汇率水平对对外直接投资的影响。

他认为预期外国货币升值会降低投资者在东道国的劳动力成本和资本成本,从而刺激外国直接投资的增加,形成成本效应。

[4]Froot和Stein提出相对财富理论,认为由于资本市场信息不完全,母国企业以自有财富进行融资的成本较高。

东道国货币贬值,增加了外国投资者以外币计价的相对财富,在资本市场不完全的前提下,外部融资的相对成本降低,财富效应会促进外国直接投资。

[5]Aliber提出资本化率理论分析国际投资活动,资本化率高的国家持有强币,在购买东道国资产的竞争中具有筹资成本的优势,有利于资本化率高的国家的企业进行投资。

[6] Klein和Rosengren通过对1979~1991年7个工业化国家对美国的直接投资的研究,分析比较了成本效应和财富效应对直接投资的影响效果。

实证结果表明,财富效应比成本效应在影响投资流上作用更加显著。

[7]邢予青通过使用1981~2000年日本在我国9个制造业部门的对外直接投资的数据建立模型,分析发现日元升值促进日本在我国的投资,两者之间具有显著的正向关系。

[8罗忠洲通过利用日本1971~2002年日元汇率、日本实际GDP和日本制造业对外直接投资的数据,研究汇率波动与对外直接投资的关系。

分析发现,日元汇率的升值、日本实际GDP的增长与日本制造业的对外直接投资存在正相关关系。

水平型对外直接投资行业受汇率波动的影响显著,垂直型和以规避贸易壁垒进行对外直接投资行业不受汇率波动的影响。

[9项本武使用2000~2007年中国对外直接投资数据设立动态面板模型,运用GMM估计方法,检验我国对外直接投资的动态效应。

结果表明我国对外直接投资对双边汇率水平的变动敏感程度较高,人民币相对于东道国货币升值会刺激我国对东道国的投资。

[10]三、实证分析(一)模型设定根据前面的理论分析,本文设立下面的模型。

为了避免时间序列数据异方差的影响,本文对各个变量取自然对数。

Ln(FDI)= β0+β1Ln(REER)+β2Ln(AGDP)+β3Ln(EX)+μ其中,FDI为我国的对外直接投资流量,数据来源为联合国贸发会议各年的《世界投资报告》以及中国商务部的《对外直接投资统计公报》。

REER为人民币实际有效汇率。

它在一国货币与所有贸易国货币双边名义汇率的加权平均数的基础上,剔除了通货膨胀对于货币购买力的影响。

实际有效汇率能够综合地反映一国货币的相对购买力,国际上通常采用此指标来测算货币汇率的变化。

数据来自国际货币基金组织公布的《国际金融统计》。

根据传统经典理论,人均国内生产总值和出口也是一国对外直接投资的影响因素,本文选择两者作为控制变量,以便更好的研究汇率与对外直接投资的关系。

数据来自中国统计年鉴,时间跨度为1985~2009年。

AGDP为人均国内生产总值。

Dunning的国际生产折衷理论认为一国的经济发展水平与该国的对外直接投资在一定阶段内呈正相关关系,该国的经济发展水平越高,对外直接投资净额越大。

[11]选择人均国内生产总值能够反映一国的经济发展水平。

EX为每年我国的出口总额。

出口也是影响对外直接投资的重要因素,一般企业进行对外投资之前,首先通过出口贸易开拓东道国市场并积累知识,然后在企业国际化的进程中进行海外投资。

[12](二)模型分析1.单位根检验。

为了检验研究中各个经济变量之间的平稳性,避免出现伪回归的情况,首先对模型中的各个变量进行单位根检验。

检验结果见表1。

从实证结果来看,人民币实际有效汇率与对外直接投资变量都是非平稳的时间序列,但是它们从长期看具有稳定的正相关关系。

如果人民币实际有效汇率上升,即人民币升值,我国对外直接投资的流出会增加。

如果人民币实际有效汇率下降,即人民币贬值,我国对外直接投资的流出会减少。

这一结论可以通过Cushman的成本效应来解释。

改革开放以来,我国经济得到快速发展,人们工资水平得到提高,人民币升值,本国企业的劳动力成本和资本成本相对提高。

为了追求更多的利润,本国投资者不断在国外寻求较低的成本,导致对外直接投资增加。

这一结论还可以通过Froot 和Stein提出的相对财富理论角度加以解释。

企业在国际化的过程中需要不断融资,人民币升值,本国企业以东道国货币计价的相对财富增加,有利于企业在东道国获得更多的资产,从而促进对外直接投资的流出。

在当今国际经济形势下,人民币升值是一个必然经历的过程。

在加快实施“走出去”战略的过程中,我国企业应该抓住这一机遇,推动和完善自身的对外投资策略和行为。