2011年人寿保险公司原保险保费收入情况表

中国人寿财险介绍

公司名称

保费收入(万元)

原保险保费收入增长率

人保财险

9144369.33

12.05%

平安财险

4080438.75

15

公司基本情况

(三)公司战略的制定及实施

在公司“一二三四”发展战略指引下,结合不同发展阶段的具体 情况,对公司发展战略进行了具体的执行和细化。 ➢ 发展方式——不走老路、少走弯路、开创新路

“不走老路”就是要摒弃传统的跑马占荒式的粗放经营,摒弃被 实践证明是错误的理念做法,使之没有沿袭的空间和土壤;

18

公司基本情况

(四)公司阶段性发展战略

➢ 发展阶段——统筹生存力、后发力、持续力三个发展阶段 通过拓展优化存量市场,解决生存力问题,同时打造形成具有自身特

色的经营模式与能力平台,拓宽发展空间,从根本上提升后发力和持续力。 由此确定了各个经营年度的发展主题,即“2007年为起步年、2008年为 试运行年、2009年为调整年、2010年为稳行年、2011年为发力年、2012 年为持续年”,形成有规划、有节奏的发展布局,从而实现可控下的持续 发展。

“有速度”以“有效益”为首要前提,“有效益”以“有速度” 为必要条件,“有特色”则为既“有速度”、又“有效益”之基本途 径。

在此基础上,为应对新的形势变化和多重压力,进一步提出了 “规模要适度、结构要确保、成本要控牢、基础要夯实、经营要合 规”,“规模适度”是市场性要求,“结构确保”是效益性要求, “成本控牢”是管理性要求,“基础夯实”是持续性要求,“经营合 规”是监管性要求。

2016年人身保险公司原保险保费收入情况表

77 德华安顾

17392.99

13787.45

4155.07

-合计

小计

13882016.6 216928108

7150535.45 118601615.3

358435.46 9389744.45

注:1、本表数据是保险业执行《关于印发<保险合同相关会计处理规定〉的通知》(财会[2009]15号)后,各保险 司按照相关口径要求报送的数据。

21628953.98 --

1140276

143582.51

506.5

2204475.5

7826557.56 --

89063.46 --

--

382064.85

404740.89 --

1510041.59

828502.2 --

111774.13

174334.5

4001265.51

306239.73

356702.78 --

71 恒大人寿 72 新光海航

438868.91 10810.95

5208663.29 -14.29 --

73 汇丰人寿

85291.2

8220.37

61875.13

74 君龙人寿

53610.42

945.21 --

75 复星保德信 76 中韩人寿

11604.52 46984.16

100095.7 -40657.05 --

476859.91

9436417.9

562690.84

7688.72

4611692.35

623510.31

509348.49

3352417.62

3520828.83 --

507208.32

中国人寿保险行业分析报告

中国市场调研在线行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容:一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。

一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。

中国市场调研在线基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

2017-2023年中国人寿保险行业现状分析与发展前景研究报告报告编号:555281市场价:纸介版7800元电子版8000元纸质+电子版8200元优惠价:¥7500元可开具增值税专用发票在线阅读:/yjbg/qthy/qt/20170331/555281.html温馨提示:如需英文、日文、韩文等其他语言版本报告,请咨询客服。

截至2016年Q16月月底,我国人寿保险公司共有75家,其中中资47家,外资28家。

从寿险公司原保费收入来看,其中63家公司同比呈正增长,12家公司同比出现负增长。

总体上,中资寿险公司市场份额略有下降,同比减少约0.56%;外资寿险公司市场份额略有上升,由去年同期的4.89%增长至5.45%.国寿、平安寿、新华的市场份额稳居前三名,国寿市场份额虽有所下降,但仍具有绝对优势。

据中国市场调研在线发布的2017-2023年中国人寿保险行业现状分析与发展前景研究报告显示,由于大型险企正积极进行着业务结构的调整,以个险渠道为主,发展期缴业务,而中小保险公司则通过快速发展银保趸缴业务,抢占了市场份额,剩余七家险企市场份额同比下降,仅太平人寿、安邦人寿以及生命人寿市场份额同比上升。

《2017-2023年中国人寿保险行业现状分析与发展前景研究报告》在多年人寿保险行业研究结论的基础上,结合中国人寿保险行业市场的发展现状,通过资深研究团队对人寿保险市场各类资讯进行整理分析,并依托国家权威数据资源和长期市场监测的数据库,对人寿保险行业进行了全面、细致的调查研究。

2011年保险行业分析报告

2011年保险行业分析报告2011年11月目录一、中国人寿保险市场概况 (4)二、中国寿险市场的发展 (5)1、中国寿险市场的历史 (5)2、国内寿险业的现况 (6)(1)中国是全球发展最快的寿险市场之一 (6)(2)中国寿险市场的地区分布 (8)三、影响行业发展的因素 (10)1、经济快速增长、居民收入不断提高 (10)2、城镇化程度不断提高和高储蓄率 (12)3、老龄化程度不断提高、养老金制度不断完善 (13)4、医疗体制改革有助鼓励商业保险的发展 (14)6、不断完善的监管体系 (15)四、行业发展趋势 (16)1、客户需求多元化带动保险服务差异化 (16)2、养老服务需求增长潜力巨大 (17)3、健康产业将进入快速发展阶段 (18)4、分销渠道日益多元化 (19)5、投资渠道不断拓宽 (20)五、行业监管情况 (21)1、行业监管部门 (21)2、主要监管内容 (21)(1)保险业务经营许可 (21)(2)实收资本 (22)(3)经营范围 (22)(4)对外担保 (23)(5)公司治理 (23)(6)保险条款和费率 (24)(7)保证金 (25)(8)准备金 (25)(9)一般风险准备金 (27)(10)保险保障基金 (28)(11)偿付能力充足率 (28)(12)保险资金的运用 (30)(13)保险代理人 (40)(14)银行保险 (42)(15)保险资产管理公司 (43)(16)再保险规定 (44)(17)反洗钱 (44)六、行业竞争格局 (45)七、行业的主要企业和市场份额 (46)。

2011年社保缴费明细表最新

2011年社保缴费明细表

缴费基数的取值范围应以社会平均工资的三倍为上限,60%为下限。

2010年陕西省社会平均工资2858,2010年养老保险的缴费基数为¥1715元(低保),最高限为8575元。

2010年西安市社会平均工资为3156,2010年医疗、失业、工伤、生育保险以¥1894元为缴费基数(低保),最高限为9468元。

住房公积金缴费基数下限为760元,最高为15780元。

注:如有变动,请参照当年社会保险缴费基数为标准。

项目

单位缴费比例 个人缴费比例

单位最低交费

额 个人最低交费

额

养老保险(基数1715) 20% 8% 343.00 137.2 失业保险(基数1894) 2% 1% 37.88 18.94 医疗保险(基数1894) 7%+6.4 2%+1.6 138.98 39.48 工伤保险(基数1894) 1% / 18.94 / 生育保险(基数1894) 0.5% / 9.47 / 公积金(基数760) 5% 5% 38 38 五险一金合计

/

/

586.27

233.62。

案例分析泰康人寿保险公司的客户关系管理

案例分析泰康人寿保险公司的客户关系管理4.1泰康人寿保险公司的历史沿革与发展现状泰康人寿保险股份有限公司系1996年8月22日经中国人民银行总行批准成立的全国性、股份制人寿保险公司。

在董事长兼首席执行官陈东升为核心的专业化、国际化的管理团队领导下,因市而兴,因势而变,成长为一家以人寿保险为核心,拥有企业年金、资产管理、养老社区和健康保险等全产业链寿险服务的全国性大型保险公司。

泰康人寿一直重视公司治理结构的不断完善。

2000年11月,全面完成经国务院同意、保监会批准的外资募股工作,建立了国际化的公司治理结构。

2011 年,泰康人寿引入高盛集团为公司股东,进一步提升了公司在企业治理、风险管理和内控合规方面的竞争力。

2012年,泰康人寿增资40亿,支持2013年各项业务的稳定健康发展。

截至2012年,泰康人寿总资产超4100亿元,净资产近210亿元,在全国设立了北京、上海、湖北、山东、广东等35家分公司,各级机构超4200家,构建起完整的服务网络为客户提供及时和周到的服务,累计为2776万个人客户和25万机构客户提供过服务,累计理赔客户927万人次,累计理赔金额99亿元。

2011年,泰康人寿启用亚洲首位网球大满贯冠军李娜作为全球形象代言人,为青春、时尚、健康、幸福的品牌形象注入了新内涵,迎接新十五年的到来。

泰康人寿旗下拥有泰康资产管理有限责任公司、泰康养老保险股份有限公司和泰康之家投资有限公司。

泰康资产是国内资本市场大型机构投资者之一,受托资产管理总规模超4600亿元,综合投资收益率居于行业前列。

2012年,泰康人寿和泰康资产分别通过“保监会不动产投资能力和投资计划产品创新能力备案”,成为《保险资金投资不动产暂行办法》实施以来,行业内第一批取得不动产直接投资、不动产金融产品设立与发行双重资格的保险集团化公司。

泰康养老与泰康资产拥有企业年金受托人、账户管理人、投资管理人三项资格,形成了“三位一体”的企业年金服务体系,已基本完成全国化布局。

某某人寿偿付能力不足案例研究分析报告

某某人寿偿付能力不足案例研究分析报告第一章某某人寿重大事件回眸某某人寿保险股份有限公司(简称“某某保险”)成立于1996年9月,总部位于北京市,是一家大型寿险企业,旗下控股某某资产管理股份有限公司。

2011年,某某保险在香港联交所和上海证券交易所同步上市,A股代码为601336,H股代码为01336.HK。

经过16载的发展与成长,某某人寿经历了并不安静的成长过程,以下仅以2008年后,某某人寿重大事件进行梳理。

1、2008年某某保险前董事长关国亮涉嫌挪用资金罪被羁押:2012年3月2日被称为“中国保险第一大案”的某某人寿前董事长关国亮涉嫌侵占、挪用巨资案在市二中院落判。

法院经审理认定,指控关国亮侵占罪证据不足,罪名不成立;指控其挪用三笔资金中有两笔证据不足,最终认定挪用资金额为2亿元。

据此,法院以挪用资金罪,判处关国亮有期徒刑6年,同案被告人马跃被宣告无罪。

检察机关指控关国亮挪用资金2.6亿元,职务侵占300万元。

案发后,挪用的资金大部分被追回。

2、2010年引起轩然大波的“高管天价养老保单”:某某保险通过购买补充养老保险,为47名高管购买了高额养老金,其中前总裁孙兵退休后每个月领取9.28万元。

假设按80岁身故测算,共可领取约2665万元,堪称“史上最高的国企退休老总的养老金”。

3、2010年,原某某保险总精算师兼产品中心总经理杨智呈、销售中心总经理高焕利、运营中心总经理赵子良3人集体“转会”生命人寿。

4、2011年天安人寿招揽了大量的某某旧部:原某某保险行政管理中心主任方方出任天安人寿副总经理,负责信息技术、法律合规、审计以及行政办公室等工作;原某某人寿人力资源部总经理张连庆出任总经理助理职务,负责品牌企划、机构管理同时兼任战略规划、人力资源;原运营管理中心副主任毕闯出任总经理助理职务,负责运营管理、客户服务;原某某人寿海南分公司总经理朱旭华负责销售;原某某人寿资源管理中心主任郭自光出任天安人寿董事长、总经理特别助理。

第一组案例6友邦团队建设

如何改进?

团队结构合理化

团队规模的优化:

团队的规模也会影响到沟通。规模越大越容易造成团队的沟通受阻, 意见分歧的可能性也会增大;大规模的团队人员之间的接触相应较少, 关系也不顺畅;团队的规模越大产生小团队的可能性就越大。 为了保证沟通顺畅, 控制团队的规模。高效团队一般不超过10人。

角色分配合理化:

友邦公司的团队特征

6.丰富的资源

良好的企业形象和成熟的经营运作和管理模式 长期积累并形成成熟的个人业务营销模式 雄厚的资本实力和丰富的国际化市场经验

友邦公司的团队特征

SWOT Analysis

优势

共同的目标、相互信任的气氛 完善的绩效评估和奖励体系、成员构成多样化

创新团队形式、丰富的资源

机遇

中国宏观经济的高速发展和生活水平提高 对外资保险公司在各项政策上的逐步放开

团队有效性模型

友邦公司的团队特征

1.共同的目标: 友邦公司的保险代理人都有明确的共同目 标即销售保险,扩展市场份额

友邦公司的团队特征

2.相互信任的气氛: 每位代理人具有良好的职业道德,且彼此 间不忘打招呼

“感恩奖”(上海分公司内一个团队的传统)

这个团队有一个传统,在月度前五名的颁 奖典礼上,每一个获奖的代理人都要当众报出 对自己帮助最大的代理人名字,在自己获得奖

存在的问题?

3.团队规模不合理 正常来说一个内勤人员可能会带十几、二 十几个外勤展业人员,也是内外勤沟通受 阻的原因之一。

存在的问题?

4. 公司体制对沟通负面影响

在外国人和本国人双方无法达成共识时, 必然会造成外资公司的许多先进管理方式 和经营理念得不到充分的发挥运用,这是 外资保险公司在我国发展显得困难重重的 一个重要原因。

2006_2012年历年各省保费收入

2006年1-12月全国各地区保费收入(表)2007年1-12月全国各地区保费收入(表)地区原保险保费收入财产保险寿险意外险全国合计70,357,598.0919,977,363.4244,637,521.001,901,053.13北 京4,980,500.111,117,404.983,343,919.0888,526.98天 津1,509,092.24354,234.391,027,446.0624,210.90河 北3,322,512.99841,964.482,289,010.3966,675.03辽 宁2,260,116.02609,760.311,491,512.7644,402.28大 连820,512.44261,847.48487,067.3120,402.74上 海4,826,421.681,194,267.893,171,158.32105,060.29江 苏5,766,382.301,571,038.743,756,053.25158,516.12浙 江3,697,227.621,410,490.742,006,372.18121,140.14宁 波722,219.13344,267.02326,364.8124,521.15福 建1,810,981.02528,265.071,114,114.8450,748.29厦 门362,610.54137,437.92180,157.5413,341.62山 东4,241,145.621,173,008.402,743,154.89105,674.99青 岛776,031.58274,205.98416,062.3418,799.05广 东6,256,049.951,850,247.523,872,736.95195,643.70深 圳1,837,028.14757,279.72898,990.9666,773.48海 南226,418.1594,384.93115,376.817,892.09山 西1,803,610.96497,803.621,209,799.7437,249.49吉 林1,167,853.62314,523.01787,438.2722,480.94黑 龙 江1,555,229.81342,176.451,108,240.5234,296.44安 徽2,018,009.09516,717.831,389,819.1835,529.69江 西1,140,566.61282,614.16767,419.9438,496.25河 南3,235,621.16647,687.632,386,259.5869,015.48湖 北1,937,328.68450,134.891,316,973.6057,650.76湖 南2,013,104.06478,233.381,357,290.5371,432.87重 庆1,246,827.50330,970.08804,128.7946,833.98四 川3,357,968.83939,321.522,119,128.62104,871.32贵 州590,262.08230,481.13309,289.7626,848.71云 南1,118,572.76481,433.29502,629.7360,576.41西 藏26,779.8725,036.87251.571,481.19陕 西1,505,025.42399,675.071,015,035.3033,253.35甘 肃703,560.41187,812.33463,620.3016,937.70青 海107,445.1952,704.4344,859.484,594.07宁 夏239,778.3476,289.82126,299.828,578.25新 疆1,056,177.72346,722.71588,428.9934,572.86内 蒙 古977,478.47373,568.28535,045.7534,397.94广 西999,949.27348,161.10562,073.3348,381.16集团、总公司141,198.68135,190.273,989.711,245.43 2008年1-12月全国各地区保费收入(表)单位:万元地区原保险保费收入财产保险寿险意外险全国合计97840966.4123367097.7866583717.932035560.78北 京5859464.731341396.443905763.295845.55天 津1756211.87418195.181187039.8125197.81河 北4805927.951031423.953510524.2770445.16辽 宁3286997.45679338.482333442.0545442.6大 连1074329.64272952.69698990.0821049.35上 海6000566.191317897.353820592.3120844.36江 苏7754056.681811139.055281899.65183109.71浙 江4892265.141630443.422880557.42122587.31宁 波871066.51403430.34410655.7424877福 建2437992.2616628.241598088.4957057.94厦 门468736.64156044.91262884.612078.35山 东5712282.471359193.313895350.31120641.41青 岛1027258.59283143.53632294.6717461.35广 东8841601.182077710.996017634.7205254.34深 圳2408212.47848447.071328965.8571455.23海 南300664.8104933.66175263.488608.79山 西2608863.74600929.27187116640099.1吉 林1589185.13322255.431186643.8319602.73黑 龙 江2511964.91479501.521908659.6834911.23安 徽2965370.54639587.982184681.9636655.72江 西1713602334567.351272227.9636905.3河 南5189239778537.234110139.8276997.47湖 北3171506.375498962407078.1759669.98湖 南3124856.94616200.632290583.3969125.42重 庆2005523.23377552.191489503.7452663.17四 川4942700.171097573.023449558.79118088.65贵 州799546.93285807.86454341.5528264.97云 南1653916.43552042.69916928.2161873.3西 藏3250828638.32947.81599.22陕 西2177752.15462677.381592362.6738222.63甘 肃974503.84226150.96688207.3417271.61青 海141063.9562772.6266741.444265.55宁 夏317905.6494751.23181090.058461.35新 疆1525145.09442526.3947155.4434773.51内 蒙 古1413461.88535947.94791475.0234615.8广 西1334844.16400436.73825035.6645869.15集团、总公司149871.8126426.539242.7613668.69 2009年1-12月全国各地区保费收入(表)地区原保险保费收入财产保险寿险意外险全国合计111372989.228758335.4674574384.392300493.96北 京6975952.111644197.294660528.93102890.96天 津1512872.7457959.19924958.826842河 北6010863.641286741.634392582.6681483.4辽 宁3454932.62864687.09236993749080.02大 连1163310.58328789.23739916.422286.98上 海6650258.771518069.764583951.63131567.45江 苏9077307.312283865.886194941.09203953.4浙 江5380952.461963373.423020056.5141655.75宁 波1074435.32510768.02503075.625713.21福 建2722579.82726691.121753662.9366294.36厦 门583933.42194160.09339380.8612700.38山 东6775768.681736748.714505592.93148808.89青 岛1153100.85343380.04705595.8618626.97广 东9595713.732391023.096519771.35215206.99深 圳2715944.75970684.251536505.8272215.73海 南330698.4118533.28188422.098873.93山 西2892494.53671258.362056844.7843922.79吉 林1848668.86404585.91342904.5822197.82黑 龙 江2783743.02567223.282074353.4639265.99安 徽3572103.89875885.042515583.7845861.61江 西1871351.38441298.591300827.0642551.12河 南5653913.96977354.134344465.7882958.21湖 北3724234.43689729.652786488.6470964.14湖 南3484465.02749702.582477659.5483775.3重 庆2447045.41470583.981815984.5260530.71四 川5790282.921487178.893861051.34156560.96贵 州952286.64360529.34524716.230654.78云 南1800824.56681665.27923981.1769868.8西 藏40141.7334250.111955.532170.35陕 西2595947.64605288.31812429.3250670.44甘 肃1143842.26270537.53803374.1320823.48青 海182081.8579624.3887871.545777.15宁 夏392775.13118414.47224482.4711100.65新 疆1566941.66518242.23885276.5441048.5内 蒙 古1713104.21673405.08925089.2738692.15广 西1486201.29497070.82863342.4353414.05集团、总公司251913.64244835.446821.82-515.45 2010年1-12月全国各地区原保险保费收入情况表单位:万元序号地区原保险保费收入财产保险寿险总计全国145279714.638956424.796795093.431 广东12317606.323090578.268401480.472 江苏11626736.013119064.977804138.23 北京9664550.652123030.126764897.964 上海8838593.411892201.386306123.315 山东8762161.52415716.125695021.716 河南7932837.711347209.826183362.887 四川7657702.31915556.725226406.638 河北7464041.361929059.185135948.949 浙江6903428.912594736.653865770.710 湖北5003281.78982092.33722611.3211 辽宁4538131.731185761.263060398.6212 湖南4385284.331006965.453056954.2113 安徽4382486.741196167.492955144.4714 山西3652982.88929384.882535938.4815 深圳3614914.961205660.562165466.0416 福建3460657.019989182178948.3717 黑龙江3432219.94718572.372544900.418 陕西3338080.29854237.232286499.1619 重庆3210768.69659595.532357665.8920 江西2532587.17692438.351692060.8821 吉林2392486.26608862.291659264.122 云南2356815.14942197.81174070.3423 内蒙古2155372.16962681.941065873.6324 天津2140074.43651335.451339098.1625 广西1909353.58657646.831100780.126 新疆1909238.66630009.81086009.1827 青岛1538525.65495450.84928477.7728 大连1510482.49435649.33973973.1929 甘肃1463353.77388223.64989820.8130 宁波1440614.77661979.99709927.331 贵州1226271.16469215.92676991.5632 厦门775466.53282012.95437363.7233 宁夏527466.25175019.64294573.0634 海南479475.76178486.17272465.5635 全国本级428110.95415787.558166.6536 青海256967.98103795.06134204.9937 西藏50585.3341122.884294.67信息未经审计,仅供参考,数据信息如有缺失请谅解2011年全国各地区原保险保费收入情况表地区合计财产保险寿险意外险全国合计143392512.246178231.5886955913.673341154.2北京8209122.882325596.825058257.48162041.53天津2117432.66751036.031186213.4551795.99河北7328886.632229182.474702108.89128884.22辽宁3762601.791346073.25214205374026.3大连1488301.05521719.17857502.5930171.49上海7531052.232333942.964538718.24193319.48江苏12000238.943799287.667410921.62310769.4浙江7306706.823103219.353715502.44203347.8宁波1485985.39772854.36634240.3335402.95福建3503803.751163626.452017767.9493338.11厦门820276346922.19403854.8322441.6山东8903083.642762840.815498751.22197664.38青岛1457268.55559843.87776896.1830666.29广东12190590.973677378.277573636.38288399.61深圳3599047.251397974.61905349.4696555.82海南537481.1217804.76283653.8113800.87山西3646684.21132821.052328689.8660554.23吉林2233581.79690026.771408461.8835144.4黑龙江3177866.74844916.382124333.5560702.53安徽4322981.271428172.81267525668634.89江西2522341.09851294.751519860.0654883.14河南8398213.441633325.86371588.98110223.49湖北5018190.271147139.233532789.01112414.4湖南4435328.171231782.562897011.79112835.05重庆3118127.12816271.812061872.8103003.76四川7787004.12250926.294990192.52205228.19贵州1318114.15590349.28631958.6347786.73云南2411024.081091676.91065226.2794311.47西藏75984.2957290.147813.24303.25陕西3437209.841015066.322219712.4776410.44甘肃1409270.05464949.04841569.8534315.35青海278927.84137183.79118606.728498.55宁夏553367.02218793.98267019.5116902.74新疆2036154.79785100.141028579.6469228.91内蒙古2297777.621166917.89981151.2655672.64广西2126543.58790617.431167135.267966.59集团、总公司545941.12524306.1711656.629507.61 2012年全国各地区原保险保费收入情况表 单位:万元地区合计财产保险寿险意外险全国合计154879298.153309273.4789080569.763861847.73北 京9230871.312670227.955542688.11217389.57天 津2381571.5907859.481269828.3155773.75河 北7661582.992586542.54590158.98143020.53辽 宁4024157.791432438.292277603.1482540.94大 连1606199.48576564.05900489.9936060.67上 海8206368.072563782.444824489.29243300.77江 苏13012804.84409248.487658651.63352039.98浙 江8198769.773582222.094012467.42231185.94宁 波1647056.24862293.97692512.9240161.07福 建3847788.421337720.072114499.86112730.97厦 门929176.67414982.75433191.9426271.15山 东9677479.933176219.625724807.42223859.21青 岛1602880.55649315.02814623.2436777.48广 东12908561.914167961.457595106.96331759.54深 圳4012657.051545093.322112359.48107143.77海 南602705.69251494.05307554.5216065.91山 西3846491.091277868.412341088.9265532.07吉 林2325407.21781122.621382347.9239744.03黑龙江3441498.37992537.152195988.5570053.69安 徽4536125.171690577.82578918.1372604.43江 西2717188.84974947.291552419.8164572.64河 南8411318.011957714.545954889.1127763.55湖 北5333105.591352533.083572885.76130706.06湖 南4651142.741449599.492835608.63120477.63重 庆3310267.03952042.972069964.34116318.1四 川8195283.432715082.954830719230508.1贵 州1502155.49703928.83683547.1154463.76云 南2712984.031235389.371162438.05108437.61西 藏95372.3465154.739794.3412659.29陕 西3653273.141157809.792235881.2288766.51甘 肃1587674.91559390.89908418.5937299.72青 海324007.53161507.74132042.1410569.47宁 夏626882.77264735.41287076.8916758.47新 疆2355603.68936810.091136768.8690174.05内蒙古2477437.21198369.521094517.7858578.7广 西2382587.13922535.481242501.2482199.96集团、总公司842860.23825649.781720.27578.64健康险3,841,660.53 430,649.08103,200.89124,863.09114,440.6751,194.91355,935.18280,774.19159,224.5727,066.15117,852.8331,673.46219,307.3466,964.21337,421.78113,983.988,764.33 58,7, 58.1143,411.4070,516.4075,942.3952,036.26132,658.47112,569.43106,147.2864,894.65194,647.3623,642.4873,933.3310.2557,061.7035,190.085,287.2128,610.4586,453.1634,466.5041,333.68773.26健康险5854589.92516459.54125779.07193534.57228774.3281337.52741232.18477908.27258676.9932103.43166217.5237728.79337097.4494359.05541001.15159344.3311858.8796669.3760683.1488892.49104444.8869901.39223564.49154862.21148947.4985804.13277479.7231132.55123072.231322.6584489.4742873.947284.3433603.01100689.8451423.1163502.62单位:万元健康险5739775.41568334.93103112.71250055.95171228.5172317.97416669.93394546.94255866.7934878.49175931.4137692.09384618.1585497.98469712.3136538.9514869.1120468.678980.56102900.29134773.4686674.61249135.84177052173327.699946.2285491.7336386.32125309.321765.74127559.5849107.128808.7838777.54122374.3975917.7172373.99771.83意外险健康险2753537.946774658.47240755.42584792.17259615.18443917.66136956.82639665.74149832.07490436.65185487.73465935.9491933.17310331.84172797.93342941.03103785.57295247.67172877.1270044.4789302.23209275.9261791.47230180.3898253.54223111.1357426.84173747.9549317.25138342.2779287.98164500.3877938.21204852.4349287.07119460.160966.44136377.4777162.64116344.6344075.62104012.3228478.695881.2681012.74159534.2645016.6681799.9333782.72115858.159626.8291299.8349292.36143927.3222792.491804.6426214.4174645.5726553.0358756.2830548.8638158.6237161.1642902.5115880.0340209.8214248.5143625.0410918.5617605.482632.081524.677444.2811523.653084.462083.33健康险6917212.77663227.05128387.2268711.05200449.2378907.8465071.55479260.26284637.2343487.75229071.2547057.38443827.2389862.2651176.71199167.3822221.66124619.0699948.73147914.28150917.5796303.15283075.17193698.76136978.75340657.148019.51159809.436577.7126020.668435.8114638.7850650.8153246.194035.83100824.36470.72健康险8627607.13800565.68148109.96341860.97231575.4293084.77574795.57592864.72372894.3252088.28282837.5254730.83552593.68102164.81813733.96248060.4827591.21162001.69122192.63182918.98194024.82125249.1370950.82276980.69245456.99418973.38 60215.79206719 7763.98 170815.62 82565.71 19888.1758312 191850.67 125971.2 135350.45 7911.61。

中国准精算师考试A5-试卷

) 。

对当前处于状态 0 的老年人, 计算未来的期望开支的总额为 ( (A) 28454 (B) 28954 (C) 29332 (D) 29702 (E) 30454

18. 已知 ( x) 的生存函数为

x , 1 s( x) 110 0, (0 x 110) ( x 110)

假设 (45) 与 (50) 的未来生存时间相互独立,计算状态 (45 : 50) 的完全平 均余命为( (A) 18.78 (B) 19.97 (C) 20.77 (D) 21.72 (E) 22.34 19. T ( x) 、 T ( y) 为未来寿命的随机变量,已知: (1) Pr(T ( x) T ( y)) 0.4 ( 2 )当 T ( x) T ( y) 时,有联合密度函数 fT ( x ),T ( y ) (t , s) 0.0005 ,

A5 试题 第 3 页 (共 17 页)

9. 已知: (1) nVx 0.08 (2) Px 0.024

1 0.2 (3) Px:n

计算 Px1:n 的值为( (A) 0.008 (B) 0.009 (C) 0.010 (D) 0.011 (E) 0.012 10. 已知:

) 。

(1) 1000 tV ( A x ) 100 (2) 1000P ( A x ) 11 (3) 0.03 计算 ax t 的值为( (A) 18.96 (B) 21.95 (C) 23.25 (D) 24.95 (E) 26.12 )

A5 试题 第 4 页 (共 17 页)

2011-2012年中国保险业概况

2011-2012年中国保险业概况一、保险业的监管主体、监管对象和监管目标中国保险业的监管主体为:保险监督管理委员会。

监管对象为:在中国境内(大陆地区)的保险公司及其分支机构、保险集团公司、保险控股公司、保险资产管理公司、境外保险机构代表处,保险代理公司、保险经纪公司、保险公估公司等保险中介机构及其分支机构,保险机构高级管理人员、保险从业人员,保险条款和保险费率等。

监管目标:维护保险市场秩序,保护投保人、被保险人和受益人的合法权益。

二、商业性保险产业的发展(含对内、对外开放)我国商业性保险业发展起步较晚,新中国成立之后才真正开始现代保险产业的发展进程。

建国初期首先是对旧中国保险市场的整顿和改造,接着又经历了1958年至1978年间近乎停顿的状态,接着进入了1979-1985年间的恢复阶段。

在此阶段,中国保险业援引了“苏联模式”的行政一元化垄断模式。

在建设初期,这种垄断模式有利于行业的集中管理、资金的集聚和调配,也有利于集中保险技术力量匹配保险业迅速的发展。

但随着我国经济体制改革的进行,大一统的垄断模式已不再适应经济的发展,引入竞争机制势在必行。

1985年3月3月国务院颁布的《保险企业管理暂行条例》规定,只要符合一定规定和要求,即可申请设立新的保险公司。

但市场竞争程度还非常低,人保的市场份额始终保持着90% 左右,垄断程度可见一斑。

直到1992 年党的十四大召开,中国保险市场进入了全面改革重建的新阶段。

保险市场主体迅速增加,占有绝对市场份额的人保公司也于1998 年解体为独立经营的三家公司: 人保财险、中国人寿和中再保。

根据《中国金融年鉴2012》公布的数据,截至2011 年末,我国保险公司数量已达148家,垄断模式已被打破。

以下就对我国保险产业结构的现状进行分析,为探求保险业未来发展的道路和方向打下基础。

资料来源:根据《中国金融年鉴2012》整理得到。

图1 2011年中国保险市场主体根据保监会公布的数据显示,2012年中国保险市场保费收入为1.55万亿元,比上年增长8%;产寿险的比例也发生了变化,转向寿险为主的格局,比如2012年寿险收入为财产险收入的1.67倍。

中国保险行业历年保费统计表

中国保险行业历年保费统计表年份保费总额(亿元)人寿保险(亿元)财产保险(亿元)2000 900 400 5002001 950 430 5202002 980 450 5302003 1000 480 5202004 1050 500 5502005 1100 520 5802006 1150 550 6002007 1200 580 6202008 1250 600 6502009 1300 620 6802010 1350 650 7002011 1400 670 7302012 1450 700 7502013 1500 720 7802014 1550 740 8102015 1600 760 8402016 1650 780 8702017 1700 800 9002018 1750 820 9302019 1800 840 960近年来,中国保险行业经历了快速的发展,全国范围内的保费总额逐年递增。

根据历年保费统计表,我们可以清晰地了解中国保险行业的增长趋势和保险品种的发展情况。

从2000年到2019年,中国的保险保费总额从900亿元增长到了1800亿元,增长了一倍以上。

这足以证明中国保险行业的强劲发展势头。

人寿保险和财产保险是中国保险市场的主要分类,它们的保费收入也都呈现出稳步增长的态势。

在人寿保险方面,2000年的保费总额为400亿元,经过20年的发展,2019年达到了840亿元。

人寿保险在中国保险市场中占据了重要地位。

随着人们对风险保障需求的增加和保险意识的提高,人寿保险行业将继续快速发展。

财产保险作为另一大类保险产品,同样在过去的20年间实现了快速的增长。

2000年的财产保险保费总额为500亿元,到2019年已经增长到了960亿元。

财产保险主要涉及车险、家庭财产保险等方面,随着人民生活水平的提高和车辆保有量的增加,财产保险市场仍然有着巨大的发展潜力。

保费统计表反映了中国保险行业的快速发展和日益增长的市场份额。

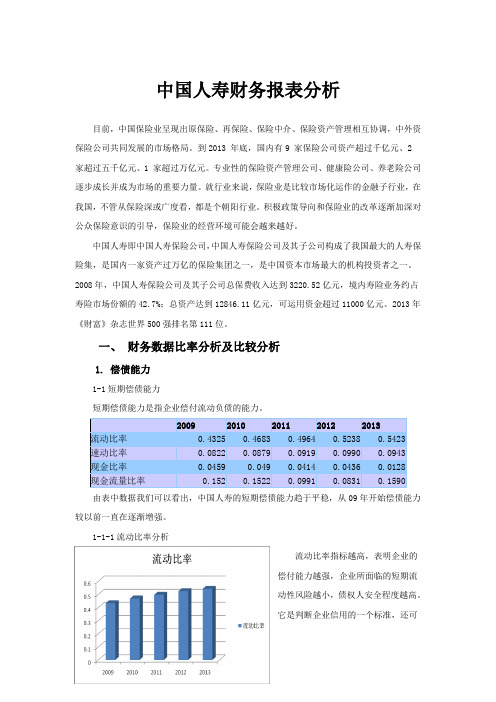

完整word版,中国人寿 财务报表分析(09-13年)

中国人寿财务报表分析目前,中国保险业呈现出原保险、再保险、保险中介、保险资产管理相互协调,中外资保险公司共同发展的市场格局。

到2013 年底,国内有9 家保险公司资产超过千亿元、2家超过五千亿元、1 家超过万亿元。

专业性的保险资产管理公司、健康险公司、养老险公司逐步成长并成为市场的重要力量。

就行业来说,保险业是比较市场化运作的金融子行业,在我国,不管从保险深或广度看,都是个朝阳行业。

积极政策导向和保险业的改革逐渐加深对公众保险意识的引导,保险业的经营环境可能会越来越好。

中国人寿即中国人寿保险公司,中国人寿保险公司及其子公司构成了我国最大的人寿保险集,是国内一家资产过万亿的保险集团之一,是中国资本市场最大的机构投资者之一。

2008年,中国人寿保险公司及其子公司总保费收入达到3220.52亿元,境内寿险业务约占寿险市场份额的42.7%;总资产达到12846.11亿元,可运用资金超过11000亿元。

2013年《财富》杂志世界500强排名第111位。

一、财务数据比率分析及比较分析1. 偿债能力1-1短期偿债能力短期偿债能力是指企业偿付流动负债的能力。

2009 2010 2011 2012 2013 流动比率0.4325 0.4683 0.4964 0.5238 0.5423 速动比率0.0822 0.0879 0.0919 0.0990 0.0943 现金比率0.0459 0.049 0.0414 0.0436 0.0128 现金流量比率0.152 0.1522 0.0991 0.0831 0.1590 由表中数据我们可以看出,中国人寿的短期偿债能力趋于平稳,从09年开始偿债能力较以前一直在逐渐增强。

1-1-1流动比率分析流动比率指标越高,表明企业的偿付能力越强,企业所面临的短期流动性风险越小,债权人安全程度越高。

它是判断企业信用的一个标准,还可以反映出企业在目前及今后的生产经营中提供现金、偿还短期债务、维护正常经营活动的能力。

百年人寿保险公司简介

百年人寿保险公司简介百年人寿保险股份有限公司是经中国保险监督管理委员会批准成立的全国性人寿保险公司。

公司于2009年6月3日正式开业,总部选址大连。

公司注册资本16.6亿元人民币,由东方资产、国电电力、融达投资、华信信托、大连港集团、大商集团、时代万恒、新光集团、一方地产等14家股东构成。

强大的股东背景、良好的法人治理结构以及优秀的管理团队为百年人寿的发展奠定了坚实基础。

公司名称:中国百年人寿保险股份有限公司经营范围:保险业总部地址:大连公司性质:股份制成立时间:2009年6月3日注册资本:16.6亿元人民币目录•公司简介•公司实力•股东构成•运营理念•发展愿景•主要股东介绍•核心领导•董事长履历•董事长荣誉•相关报道•企业文化•企业发展历程•公司业绩•企业荣誉•产品及服务•明星产品•创新服务•企业社会责任•低碳保险•社会公益公司简介百年实力百年人寿保险股份有限公司是经中国保险监督管理委员会批准成立的全国性人寿保险公司。

公司于2009年6月3日正式开业,总部选址大连。

公司注册资本16.6亿元人民币,由东方资产、国电电力、融达投资、华信信托、大连港集团、大商集团、时代万恒、新光集团、一方地产等14家股东构成。

强大的股东背景、良好的法人治理结构以及优秀的管理团队为百年人寿的发展奠定了坚实基础。

股东构成由东方资产、国电电力、融达投资、华信信托、大连港集团、大商集团、时代万恒、新光集团、一方地产等14家股东构成。

运营理念百年人寿秉承“创新百年,关爱永恒”的企业文化理念吸引了众多业内精英的加盟。

百年人寿积极汲取业内先进经营管理经验,在公司运营管理、财务与投资管理、产品设计、信息技术以及客户服务等方面积极进行多元化创新,不断推出具有百年人寿特色的、差异化的产品和服务以及灵活的作业流程,以实现客户价值的最大化。

“百年一保通”是百年人寿在中国保险业创造的全新保险概念,借助共享集中化、标准化、电子化的服务平台,通过客户专属号码实现全方位家庭保障的服务功能。

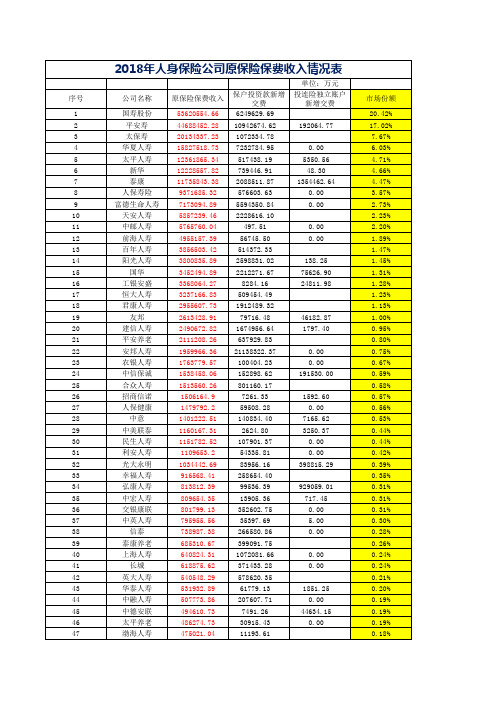

2018年人身保险公司原保险保费收入排名表

注:1、本表数据是保险业执行《关于印发<保险合同相关会计处理规定〉的通知》(财会[2009]15号)后,各保险公司按照相关口径要求报送的数据。

2、原保险保费收入为本年累计数,数据来源于各寿险公司报送的月报数据。

3、原保险保费收入为各寿险公司内部管理报表数据,未经审计,各寿险公司不对该数据

的用途及由此带来的后果承担任何法律责任。

4、友邦合计包括友邦上海、友邦广州、友邦深圳、友邦北京、友邦苏州、友邦东莞和友

邦江门。

5、由于计算的四舍五入及单位换算原因,各寿险公司原保险保费收入可能存在细微的误

差,各分项之和与合计略有差异。

6、本表不含中华控股寿险业务原保险保费收入。

7、各公司数据以最新发布数据为准。

新康宁小说会

• 感恩临沂170万客户的选择与信赖! • 千余场感恩回馈活动精彩呈现,多重回馈 好礼与您分享!

1040新康宁--健康中国第一险

• 业内保障最全! • 保障50种常见多发疾病(10种轻疾、40种重疾) • 核保最简便! • 老客户优先投保,核保轻松

•

• • •

• •

6月17日晚,来自西安的大三学生“北北”发布《我在内蒙的十天----蒙牛冰激凌代加工点实习记录》,用照片和文字记录了蒙牛冰激淋委托加工 厂内蒙古天辅乳业有限公司触目惊心的生产环境和员工休息环境,称曾参观 过无数的食品工厂,但这一间堪称极品,只能用触目惊心来形容! “北北”称,天辅乳业宿舍楼与工厂紧邻,一楼窗外就是成堆的垃圾, 苍蝇漫天,到达当天这些生活垃圾正在燃烧。 这家工厂实行12小时工作制,流水线日夜不停,上厕所要登记,出去喝 水要登记,晚班的所谓午夜饭菜只有廉价的方便面和面包或难吃的饼。 尽管生产车间地面上放着专门盛放废甜筒、废布丁等废品的容器,“北 北”却发现其原料利用率接近100%。一线抽检人员接受“北北”及同学询 问时称,大肠菌群和细菌总数不合格率为10%左右,但其墙上张贴的达成情 况表却显示,产品微生物合格率为100%。 经过此次实习,学习食品安全专业的“北北”表示,以后或许不会从事 食品行业了。 18日零点6分,蒙牛乳业通过官网表示,获悉有网民反映蒙牛冰激凌委 托加工点存在问题,对此蒙牛予以高度重视,总裁孙伊萍迅速责成相关部门 成立调查组,已赶往委托加工企业。我们将尽快查实情况,向消费者和网民 汇报。未来蒙牛会将网民、消费者监督作为质量管理体系的重要组成部分, 力争及时高效地回应关切处理问题,请广大网民及消费者监督。

【来源于卫生部】

癌症发病年龄提前了15—20年

• 从目前研究显示的数 据来看,中国已成为世界 第一癌症大国。在众多的 癌症中,发病率最高的肺 癌也从原来的40岁以上提 前到现在的25岁,同时, 女性常见的乳腺癌也提前 到了20岁。受现代生活方 式影响,宫颈癌也日益成 为女性癌症中较为普遍的 一种癌症。近年来癌症死 亡约占我国城乡居民总死 亡构成的22.32%。

中国人寿审计报告

中国人寿保险股份有限公司调研报告调研人员:大太阳全体成员成员一成员二成员三成员四五号六号保险实务14-1 目录一、公司简介················································································(一)(二)(三)(四)(五)企业背景··············································································企业结构··············································································企业荣誉··············································································品牌价值··············································································发展历程··············································································二、公司的cis战略简介···························································(一)(二)(三)公司的cis战略策划······················································ mi企业理念识别——企业之“心”··········································· bi企业行为识别——企业之“手”············································ 1、2、3、4、5、企业理念行为化·································································· sowt分析法简介·····························································中国人寿保险公司在市场上的swot分析···················历年保费规模·······································································客户服务··············································································(四)vi企业视觉识别——企业之“脸”··········································· 1、2、中国人寿保险公司logo···················································中国人寿文化······································································三、企业新闻······························································································一、公司简介(一)企业背景中国人寿保险(集团)公司属国家特大型金融保险企业,总部设在北京,世界500强企业。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

报表单位:保监会-寿险单位:万元

注:1、本表数据是保险业执行《关于印发<保险合同相关会计处理规定〉的通知》(财会[2009]15号)后,各保险公司按照相关口径要求报送的数据。

2、原保险保费收入为本年累计数,数据来源于各寿险公司报送保监会月报数据。

3、原保险保费收入为各寿险公司内部管理报表数据,未经审计,各寿险公司不对该数据的用途

及由此带来的后果承担任何法律责任。

4、友邦合计包括友邦上海、友邦广州、友邦深圳、友邦北京、友邦苏州、友邦东莞和友邦江门。

5、由于计算的四舍五入问题,各寿险公司原保险保费收入可能存在细微的误差。

6、本表不含中华控股寿险业务。