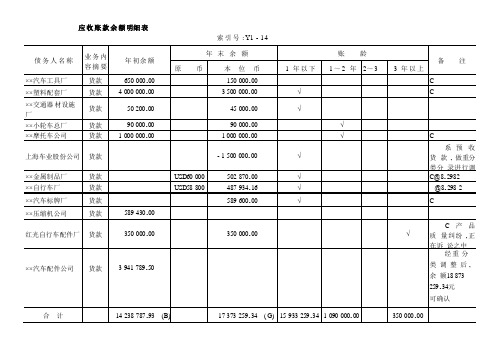

应收帐款明细表

应收账款余额明细表、审定表

应收账款余额明细表

索引号: Y1 - 1 4

图表2 - 5 - 2

应收账款审定表

索引号: Y1 - 12

重分类调整分录

借: 应收账款———上海车业股份公司 1 5 00 0 00 .00 贷 : 预收账款———上海车业股份公司 1 5 00 00 0.0 0审计标识

C ———已发询证函 ;

B———与上

年已审定数

核对相符 ;

G———与总

账核对相

符;

S———与明细账核对相符 ;

T/ B———与

试算平衡表核对

相符。

审计说明

年末有未结算余额的销货单位共 4 0户 , 核对了其中发生额或余额较大的单位共10 户, 占总数的 2 5 % , 发现一户预收货款未填入负债中 , 而是抵减了应收账款。

审计结论

经审计调整后, 余额可以确认。

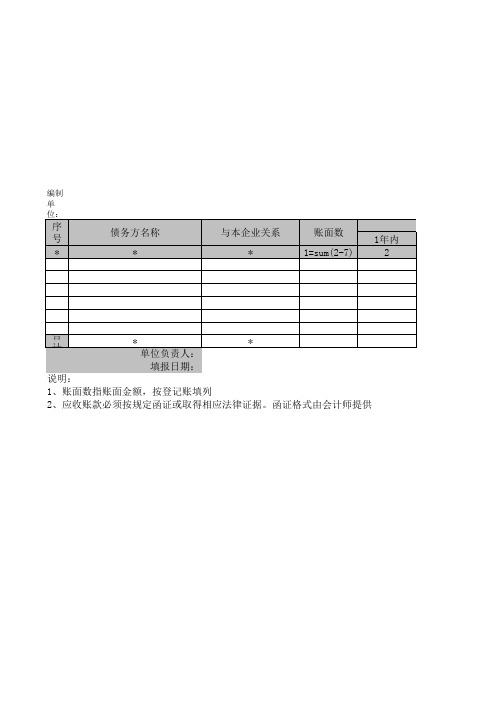

应收账款清查明细表

单

位:

序 号

债务方名称

与本企业关系

账面数

1年内

账

*

*

*

1=sum(2-7)

2

合 计

*

*

单位负责人:

填报日期:

说明:

1、账面数指账面金额,按登记账填列

2、应收账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分

2-3年

3-4年

4

5

4-5年 6

5年以上 7

会计技术性差 错

底稿索引号 21

清查值 22=9-10-17

1年内 23

1-2年 24

清查数按账龄划分

* 制表人:

清查数按账龄划分

2-3年

3-4年

25

26

4-5年 27

5年以上 28

个别认定法计 提坏账数

29

对方记录 30

*

核对差异 31

备注 32

基础表11 单位:9=1-8

预计残值 10

清查出有问题 的资产数

11

损失原因 12

*

发生时间 13

应收 账款 清查 明细

表

企业申报损失数

小计

列损益

14=15+16

15

基准日:

核权益 16

小计 17=18+19

中介审核数

*

— %d —

中介审核数 列损益 18

核权益 19

关键证据描述 20

* 财务负责人:

客户应收账款明细表

1单位042,300.00单位045,200.002单位092,100.00单位015,000.003单位012,000.00单位054,900.004单位081,800.00单位084,700.005单位021,600.00单位024,400.00序号日期合同编码合同金额对方单位结算金额剩余金额结算进度截止日期是否超期12022/1/1A101011017,000.00单位012,000.005,000.0029%2022/1/20已超期22022/2/1A101011026,000.00单位021,600.004,400.0027%2022/2/20已超期32022/3/1A101011035,000.00单位031,500.003,500.0030%2022/3/20已超期42022/4/1A101011047,500.00单位042,300.005,200.0031%2022/4/20已超期应付账款明细▼0.002,000.004,000.006,000.008,000.001月2月3月4月5月6月7月8月9月10月11月12月年度各月金额数据图合同金额结算金额0.002,000.004,000.006,000.001月2月3月4月5月6月7月8月9月10月11月12月年度各月剩余金额图表客户应收账款明细表结算金额TOP.5剩余金额TOP.55,200.00 5,000.00 4,900.004,700.00 4,400.00单位04单位01单位05单位08单位02合同金额66,600.00合同编码A10101101结算金额19,400.0029%单位名称7,000.00剩余金额47,200.0071%合同金额单位01结算金额2,000.00剩余金额5,000.00是否超期已超期2022年备注日期对方单位收款金额月份合同金额结算金额剩余金额对方单位2022/1/1单位012,000.001月7,000.002,000.005,000.003单位012022/2/1单位021,600.002月6,000.001,600.004,400.005单位022022/3/1单位031,500.003月5,000.001,500.003,500.007单位032022/4/1单位042,300.004月7,500.002,300.005,200.001单位04合同查询付款明细▼Customer accounts receivable合同金66,600.00结算金19,400.0029%剩余金47,200.0071%。

应收应付账款明细表模板

应收应付账款明细表模板应收应付账款明细表模板一、概述应收应付账款明细表是企业会计核算中的重要报表之一,用于记录企业与客户或供应商之间的账务往来情况,包括应收账款和应付账款的发生、变化和结余等情况。

该报表能够及时反映企业的资金流动状况和经营状况,对企业管理和经营决策具有重要意义。

二、主要内容1. 应收账款明细表2. 应付账款明细表三、应收账款明细表1. 表头(1)单位名称:填写企业名称;(2)日期:填写该报表所涉及的时间范围;(3)制表人:填写制作该报表的人员姓名。

2. 表体(1)客户名称:列出所有欠款客户的名称;(2)欠款金额(元):列出每个客户欠款的金额;(3)结余金额(元):列出每个客户当前结余的金额。

3. 表尾(1)合计欠款金额(元):计算所有欠款客户的总欠款金额;(2)合计结余金额(元):计算所有欠款客户当前总结余金额。

四、应付账款明细表1. 表头(1)单位名称:填写企业名称;(2)日期:填写该报表所涉及的时间范围;(3)制表人:填写制作该报表的人员姓名。

2. 表体(1)供应商名称:列出所有欠款供应商的名称;(2)欠款金额(元):列出每个供应商欠款的金额;(3)结余金额(元):列出每个供应商当前结余的金额。

3. 表尾(1)合计欠款金额(元):计算所有欠款供应商的总欠款金额;(2)合计结余金额(元):计算所有欠款供应商当前总结余金额。

五、注意事项1. 该报表需要按照时间周期进行制作,一般为月度或季度;2. 列出客户或供应商时需要按照字母顺序排列,方便查找和管理;3. 每次制作该报表时需要与财务系统数据进行核对,确保数据准确无误。

应收账款表格(9张)

金额

2个月

34个月

6-12个月

一年以上

合计

以上应收账款均已结欠超过两个月以上,请加速催收.

此致

财务部

年 月 日

填写说明:本表由财务部填写两份,一份备査.一份送业务部门。

(-)

年度

日期

科目

厂商

名称

金嵌

冲转日期

采购单

号码

进库单

号码

<注

月

日

月

日

(二)应收账款明细表

縮制单位:年 月 曰 单位:元(旬表)

項目

户»

金•

占全部应收款(%)

#注

元以上

1.A公司

2.B公司

元以上

1.A公司

2.B公司

元以下

1. A公司

2・B公创

合计

(三)应收账款日报表

年 月曰

应收账款

应收票据

销货日期

客户

十一月

十二月

分析

审a:

(六)应收账款异动表

日期:

X

上期余額

(A)

本期增加

本期祓少

本期余额(A+B-C)

备注

销贷额

销货税额

时(B)

收款

friE

退货

时(C)

核准:主管:制表:

说明凌达毎位客户当月应收账的增减变化情形:

2.第二联送销件部门检讨催款;

(七)应收账款控制表

客户名称

上月应收账款

本月出资

本月蔽项

本月底应收账款

回款

退款

折让

合计

合计

年 月 曰

总经理:

主管:

制表:

(8)

2022最新版应收账款明细表模板

附件2-1

应收账款明细表

编号:**商业保理公司:

根据贵司与**公司于年月日签订的《国内保理合同》,**公司向贵司转让其对债务人(包括但不限于附件所列出的债务人)于年月日至年月日的基础交易关系项下形成的应收账款(包括但不限于下表所列出的应收账款明细),金额总计元(大写:)。

由于**公司应收账款产生的笔数较多,且比较分散,为保证保理业务的顺利进行,兹列出应收账款明细表于此,由**公司进行盖章确认,并于应收账款形成后 30 内提供交易凭证(包括但不限于合同、送货单、发票等)。

1/ 2

兹确认上表所列款项,为*****有限公司于年月日至年月日产生的应收账款,金额总计元(大写:)。

确认栏:****有限公司(盖章)

年月日

2/ 2。