2012年电大本科高级财务会计形成性考核册作业4原题

2012年电大本科高级财务会计形成性考核册作业1答案

高级财务会计第一次作业答案一、单项选择题(每小题2分,共20分)1、C2、C3、C4、B5、?6、?7、C8、D9、C 10、C二、多项选择题(每小题2分,共20分)1、ABD2、ABCE3、ABC4、BCD5、ABCD6、ABCDE7、ABCD8、AD9、AC 10、BC三、简答题(每小题5分,共10分)1、母公司与子公司之间、子公司相互之间的应收帐款与应付帐款、应收票据与应付票据、应付债券与持有至到期投资、预付帐款与预收账款、其他应收款与其他应付款等。

2、(1)将母公司和子公司个别会计报表的数据过入合并工作底稿;(2)简单加总个别会计报表各项目,并填入“合计数”栏中;(3)编制抵消分录;(4)计算合并会计报表各项目的数额(即合并数)。

四、业务题(共50分)1、解:此题为非同一控制下的吸收合并商誉=企业合并成本180 000-取得的被合并方可辨认净资产公允价值(150 000-12 000)=180 000-138 000=42 000元借:流动资产30 000固定资产120 000商誉42 000贷:负债12 000银行存款180 0002、解:此题为非同一控制下的控股合并,采用的是发行股票方式,金额单位为万元(1)合并过程的会计处理①以企业合并成本,确认长期股权投资借:长期股权投资5250(1500×3.5)贷:股本1500资本公积3750②计算合并商誉=企业合并成本5250-取得的B公司可辨认净资产公允价值的份额6570×70%=5250-4599=651万元合并商誉在控股合并时不做账,而是包含在长期股权投资账面价值中;在编制合并财务报表时,才将商誉列示在合并资产负债表中。

③记录合并业务后,A公司的资产负债表下列项目调整如下,其余项目不变:“长期股权投资”调增5250万元,“资产合计”调增5250万元;“股本”调增1500万元,“资本公积”调增3750万元,“所有者权益合计”调增5250万元。

电大高级财务会计形考任务答案全1~4

电大高级财务会计形考任务答案全1~4 *文档*作业一要求:(1)写出甲公司合并日会计处理分录;(2)写出甲公司合并日合并报表抵销分录;(3)填列甲公司合并日合并报表工作底稿的有关项目。

答:1.写出甲公司合并日会计处理分录;借:长期股权投资9 600 000贷:银行存款9 600 0002.写出甲公司合并日合并报表抵销分录;商誉=-(×80%)=(元)少数股东权益=×20%=(元)借:固定资产1 000 000股本5 000 000资本公积1 500 000盈余公积1 000 000未分配利润2 500 000商誉贷:长期股权投资少数股东权益2 200 0003.填列甲公司合并日合并报表工作底稿的有关项目。

*文档*2.要求:根据上述资料,体例A公司在合并日的账务处理和合并工作底稿中应体例的调解分录和抵销分录。

答:公司在合并日应进行的账务处理为:借:长期股权投资20 000 000贷:股本6 000 000资本公积——股本溢价14 000 000合并工作底稿中应体例的调解分录:借:本钱公积12 000 000贷:盈余公积4 000 000未分配利润8 000 000抵销分录:借:股本6 000 000亏损公积4 000 000未分配利润8 000 000本钱公积2 000 000贷:长期股权投资20 000 0003.要求:(1)确定购买方。

(2)肯定购买日。

*文档*(3)计算确定合并成本。

(4)计较牢固资产、无形资产的处理损益。

(5)编制甲公司在购买日的会计分录。

(6)计算购买日合并财务报表中应确认的商誉金额答:(1)确定购买方。

甲公司为购买方(2)肯定购买日。

2008年6月30日为购买日(3)计较肯定合并本钱=2100+800+80=2980(万元)(4)计较牢固资产、无形资产的处理损益。

外置固定资产利得=2100-(2000-200)=300(万元)外置无形资产损失=(1000-100)-800=100(万元)(5)体例甲公司在购买日的会计分录。

2012年电大高级财务会计形成性考核册答案(作业1-4)

10秋高级财务会计形成性考核册答案作业1三、简答题1、在编制合并资产负债表时,需要抵消处理的内部债权债务项目主要包括哪些?(举3例即可)答:母公司与子公司、子公司相互之间的债权与债务抵消项目主要包括:“应付账款”与“应收账款”;“应付票据”与“应收票据”;“应付债券”与“长期债权投资”;“应付股利”与“应收股利”;“预收账款”与“预付账款”等项目。

2、合并工作底稿的编制包括哪些程序?答:(1)将母公司和子公司个别会计报表的数据过入合并工作底稿(2)在工作底稿中将母公司和子公司会计报表各项目的数据加总,计算得出个别会计报表各项目加总数额,并将其填入"合计数"栏中(3)编制抵消分录,抵消母公司与子公司、子公司相互之间发生的购销业务、债权债务和投资事项对个别会计报表的影响(4)计算合并会计报表各项目的数额四、业务题1、 2008年1月1日,A公司支付180000元现金购买B公司的全部净资产并承担全部负债。

购买日B公司的资产负债表各项目账面价值与公允价值如下表:解:A公司的购买成本为180000元,而取得B公司净资产的公允价值为138000元,购买成本高于净资产公允价值的差额42000元作为外购商誉处理。

A公司应进行如下账务处理:借:流动资产30000固定资产120000商誉42000贷:银行存款 180000负债 120002、2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。

市场价格为每股3.5元,取得了B公司70%的股权。

假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。

要求:(1)编制购买日的有关会计分录;(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录。

解:(1)编制A公司在购买日的会计分录借:长期股权投资52500 000贷:股本15 000 000资本公积37 500 000(2)编制购买方编制股权取得日合并资产负债表时的抵销分录计算确定合并商誉,假定B公司除已确认资产外,不存在其他需要确认的资产及负债,A公司计算合并中应确认的合并商誉:合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5 250-6 570×70%=5 250-4 599=651(万元)应编制的抵销分录:借:存货 1 100 000长期股权投资10 000 000固定资产15 000 000无形资产 6 000 000实收资本15 000 000资本公积 9 000 000盈余公积 3 000 000未分配利润 6 600 000商誉 6 510 000贷:长期股权投资52 500 000少数股东权益19 710 0003、甲公司和乙公司为不同集团的两家公司。

高级财务会计形考任务及参考答案4定稿版完整版

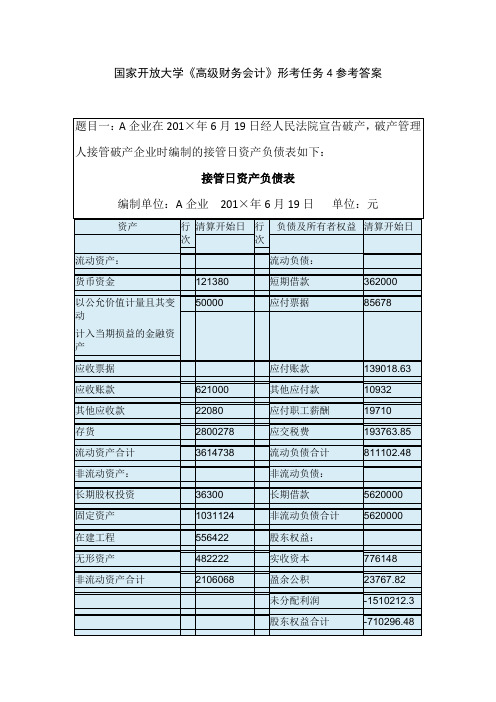

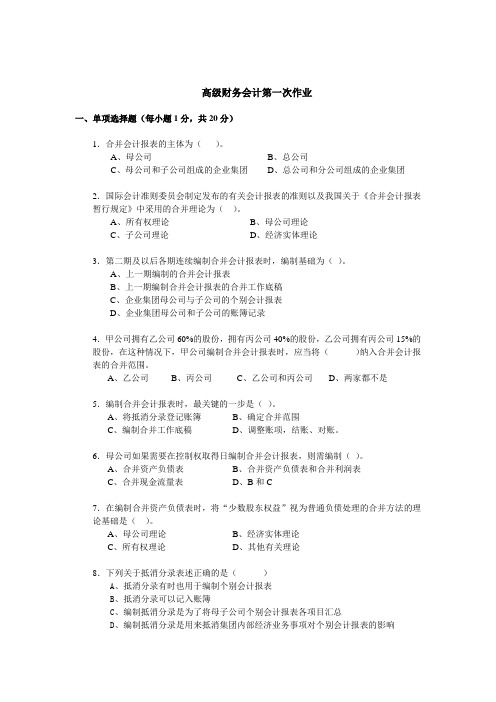

高级财务会计形考任务及参考答案4HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】高级财务会计04任务及参考答案论述题(共?3道试题,共100分)1. 甲企业在2016年6月19日经人民法院宣告破产,破产管理人接管破产企业时编制的接管日资产负债表如下:接管日资产负债表编制单位:2008年8月19日单位:元除上列资产负债表列示的有关资料外,经清查发现以下情况:(1)固定资产中有一原值为660000元,累计折旧为75000元的房屋已为3年期的长期借款450000元提供了担保。

(2)应收账款中有22000元为应收甲企业的货款,应付账款中有32000元为应付甲企业的材料款。

甲企业已提出行使抵销权的申请并经过破产管理人批准。

(3)破产管理人发现破产企业在破产宣告日前2个月,曾无偿转让一批设备,价值180000元,根据破产法规定属无效行为,该批设备现已追回。

(4)货币资金中有现金1500元,其他货币资金10000元,其余为银行存款。

(5)2800278元的存货中有原材料1443318元,库存商品1356960元。

(6)除为3年期的长期借款提供了担保的固定资产外,其余固定资产的原值为656336元,累计折旧为210212元。

请根据上述资料编制破产资产与非破产资产的会计处理。

解:单位为元(1)确认担保资产借:担保资产——固定资产 450000 破产资产——固定资产 135000累计折旧 75000贷:固定资产——房屋 660000(2)确认抵消资产借:抵消资产——应收帐款(甲企业) 22000贷:应收帐款——甲企业 22000(3)确认破产资产借:破产资产——固定资产 180000贷:清算损益——清算收益 180000(4)确认破产资产借:破产资产——现金 1500——银行存款 109880——其他货币资金 10000——交易性金融资产 50000——应收账款 599000 (621000-22000)——原材料 1443318——库存商品 1356960——长期股权投资 36300——固定资产 446124 (656336-210212)或(1031124-(660000-75000))——在建工程 556422——无形资产 482222累计折旧 210212贷:现金 1500银行存款 109880其他货币资金 10000交易性金融资产 50000应收账款 599000原材料 1443318库存商品 1356960长期股权投资 36300固定资产 656336在建工程 556422无形资产 4822222.请根据题1的相关资料对破产权益和非破产权益进行会计处理(破产清算期间预计破产清算费用为625000元,已经过债权人会议审议通过)。

高级财务会计第一次~第四次作业及答案

高级财务会计第一次作业一、单项选择题(每小题1分,共20分)1.合并会计报表的主体为()。

A、母公司B、总公司C、母公司和子公司组成的企业集团D、总公司和分公司组成的企业集团2.国际会计准则委员会制定发布的有关会计报表的准则以及我国关于《合并会计报表暂行规定》中采用的合并理论为()。

A、所有权理论B、母公司理论C、子公司理论D、经济实体理论3.第二期及以后各期连续编制合并会计报表时,编制基础为()。

A、上一期编制的合并会计报表B、上一期编制合并会计报表的合并工作底稿C、企业集团母公司与子公司的个别会计报表D、企业集团母公司和子公司的账簿记录4.甲公司拥有乙公司60%的股份,拥有丙公司40%的股份,乙公司拥有丙公司15%的股份,在这种情况下,甲公司编制合并会计报表时,应当将()纳入合并会计报表的合并范围。

A、乙公司B、丙公司C、乙公司和丙公司D、两家都不是5.编制合并会计报表时,最关键的一步是()。

A、将抵消分录登记账簿B、确定合并范围C、编制合并工作底稿D、调整账项,结账、对账。

6.母公司如果需要在控制权取得日编制合并会计报表,则需编制()。

A、合并资产负债表B、合并资产负债表和合并利润表C、合并现金流量表D、B和C7.在编制合并资产负债表时,将“少数股东权益”视为普通负债处理的合并方法的理论基础是()。

A、母公司理论B、经济实体理论C、所有权理论D、其他有关理论8.下列关于抵消分录表述正确的是()A、抵消分录有时也用于编制个别会计报表B、抵消分录可以记入账簿C、编制抵消分录是为了将母子公司个别会计报表各项目汇总D、编制抵消分录是用来抵消集团内部经济业务事项对个别会计报表的影响9.下列子公司中,应排除在其母公司合并会计报表合并范围之外的是()。

A、持续经营的所有者权益为负的子公司B、境外子公司C、准备近期出售而短期持有其半数以上权益性资本的子公司D、已结束清理整顿进入正常经营的子公司10.下列企业与东方公司仅有如下关系,其中应纳入东方公司合并会计报表合并范围的有()。

电大高级财务会计形成性考核册及答案

作业1一、单项选择题1、第二期以及以后各期连续编制会计报表时,编制基础为(C)。

A、上一期编制的合并会计报表B、上一期编制合并会计报表的合并工作底稿C、企业集团母公司与子公司的个别会计报表D、企业集团母公司和子公司的账簿记录2、甲公司拥有乙公司60%的股份,拥有丙公司40%的股份,乙公司拥有丙公司15%的股份,在这种情况下,甲公司编制合并会计报表时,应当将(C)纳入合并会计报表的合并范围。

A、乙公司B、丙公司C、乙公司和丙公司D、两家都不是3、甲公司拥有A公司70%股权,拥有B公司30%股权,拥有C公司60%股权,A公司拥有C 公司20%股权,B公司拥有C公司10%股权,则甲公司合计拥有C公司的股权为(C )。

A、60%B、70%C、80%D、90%4、2008年4月1日A公司向B公司的股东定向增发1000万股普通股(每股面值1元),对B 公司进行合并,并于当日取得对B公司70%的股权,该普通每股市场价格为4元合并日可辨认净资产的公允价值为4500万元,假定此合并为非同一控制下的企业合并,则A公司应认定的合并商誉为( B )万元。

A、750B、850C、960D、10005、A公司于2008年9月1日以账面价值7000万元、公允价值9000万元的资产交换甲公司对B 公司100%的股权,使B成为A的全资子公司,另发生直接相关税费60万元,合并日B公司所有者权益账面价值为8000万元。

假如合并各方同属一集团公司,A公司合并成本和“长期股权投资”的初始确认为( D )万元。

A、90008000B、70008060C、90608000D、6、A公司于2008年9月1日以账面价值7000万元、公允价值9000万元的资产交换甲公司对B 公司100%的股权,使B成为A的全资子公司,另发生直接相关税费60万元,为控股合并,购买日B公司可辨认净资产公允价值为8000万元。

假如合并各方没有关联关系,A公司合并成本和“长期股权投资”的初始确认为( B )。

最新国家开放大学《高级财务会计》形成性考核册作业四及参考答案(全新整理,方便实用!)

最新国家开放大学《高级财务会计》形成性考核册作业四及参考答案一、单项选择题1.下列属于破产债务的内容(C )。

P295A、担保债务B、抵消债务C、非担保债务D、受托债务2.破产企业的下列资产不属于破产资产的是(B )。

P293A、破产宣告前购入的存货 B已抵押的固定资产C、宣告破产后收回的应收账款D、未到期的长期债券投资3.破产企业对于应支付给社会保障部门的破产安置费用应确认为(A )。

P288A、其他债务B、优先清偿债务C、受托债务D、破产债务4.破产企业担保资产的价值低于担保债务而未受清偿部分应确认为(D )。

A、普通债务B、优先清偿债务C、保证债务D、破产债务5.下列内容属于破产资产的(B )。

A、已批准行抵消权的应收账款B、担保资产大于担保债务差额C、受托加工的存货D、赔偿债务6.属于上市公司临时性信息披露的是(A )。

A、公司收购公告B、季度报告C、中期报告D、年度报告7.我国租赁准则规定,承租人融资租赁资产占企业资产总额比例(B )时,在租赁开始日,也可按最低租赁付款额同时反映租赁与负债。

A、51%B、等于或小于30%C、75%D、90%8.租赁分为动产租赁与不动产租赁,其分类的标准是(C )。

A、按与租赁资产所有权有关的风险和报酬是否转移B、按租赁资产的资金来源C、按照租赁对象D、按照租金的高低9.租赁会计所遵循的最重要的核算原则之一是(D )。

A、重要性B、统一性C、相关性D、实质重于形式10.一般而言,我国租赁准则及企业会计制度规定出租人采用(D )计算当期应确认的融资收入。

A、年数总和法B、直线法C、净现金投资法D、实际利率法11、融资租入固定资产应付的租赁费,应作为长期负债,记入(C)P327A. “其他应付款”账户B. “应付账款”账户C. “长期应付款”账户D. “其他应交款”账户12、划分融资租赁和经营租赁的依据是(B)P313A、承租人对租金的处理方式B、与租赁资产所有权有关的风险和报酬是否转移C、租赁对象D、租赁资产的资金来源13、甲公司将一暂时闲置不用的机器设备租给乙公司使用,则甲公司在获得租金收入时,应借记“银行存款”,贷记(D)P319A、“营业外收入”B、“管理费用”C、“主营业务收入”D、“其他业务收入”14、A公司向B租赁公司融资租入一项固定资产,在以下利率均可获知的情况下,A公司计算最低租赁付款额现值应采用(A)P327A、B公司的租赁内含利率B、租赁合同规定的利率C、同期银行贷款利率D、都可以,无特殊规定15、对于融资租入的固定资产,应按(D)作为入账价值。

国家开放大学《高级财务会计》形考任务4参考答案

国家开放大学《高级财务会计》形考任务4参考答案

答题要点:

单位为元

(1)确认担保资产

借:担保资产——固定资产450000 破产资产——固定资产135000

累计折旧75000

贷:固定资产——房屋660000

(2)确认抵消资产

借:抵消资产——应收帐款(甲企业) 22000 贷:应收帐款——甲企业22000

(3)确认破产资产

借:破产资产——固定资产180000

贷:清算损益——清算收益180000

(4)确认破产资产

应收账款=621000-22000=599000 (元)

固定资产==1031124-(660000-75000)=446124 (元) 借:破产资产——现金1500

——银行存款109880

——其他货币资金10000

——交易性金融资产50000

——应收账款599000

——原材料1443318

——库存商品1356960

——长期股权投资36300

——固定资产446124

——在建工程556422

——无形资产482222。

高级财务会计网上形考作业4参考答案

论述題(共3道试赂共100分〉1・甲企业在2016年6月19 II绍人民法曉讥告破产.股产背理人接符破产企业时編制的接竹II资产负侦农如下:樓营日资产负侦农編耐单位,2008年8月19日单位:元除上列资产负债农列示的育关资料外.经淸金发现以下情况:<1)固定资产中百•原位为660000元.巌计折旧为73000元的房屋已为S年期的长期借款150000元提供了担保•(2〉岡收败款屮有22000元为应收甲企业的货矢网付咪敦中有32000元为屈寸甲企业的材料款•甲企业已捉出行使抵附权的申请井经过破产靜理人批准.(3〉破产詮理人发现皎产企业在破产宣告日前2个月.曾无偿转让•批设备.价tft 1SOOOO元・根期破产法規定属无效行为.该批设笛现已追回.(4〉货币资金中仃现金1500元.梵他货币资金10000元・具余为眾行存秋・<5> 2S00273元的存货中有IS材料1443318元,库存商<8 1356960元.(6〉除为3年期的长期借款捉供了旭保的闽定资产外.兀余固定资产的廉值为656336兀・JK计折旧为210212元.WHJIK上述资料塢制破产资产9非破产资产的会计处理.库存商品 1356960长期股权段资 36300胃定资产 416124656336-210212)或〈103112•卜(660000-75000) >5K 计折 IH 210212:现金 1500 银行存伙 109SS0 其他货币资金 10000交易杵金曲资产 30000 应收账款 599000 尿材料 1443318 除存商品 1356960 长期腔权投资 36300 固定资产 656336 在建工程536122无形资产 4822223.资料:1.租赁合问2012年12月10日•甲公司与乙公可签iTT -份租赁合冋.合冋主55条獻如下: (1) 租赁标的初:XX 生产线.(2) 租货期开始日< 租赁物运抵甲公司生产车间Z 日(即2013年1月1日)•(3) 租货期’从租赁期开始日算起36个月<RP 2013年1月1 II -2013年12月31 0 ) • (4) 租金支付方氏 自租赁期开始日起毎年年末支付租金1 000 000元. (5) 该生产线在2013年I 月]日乙公司的公允价位为2 600 000元.血付票据 S367S 应付帐款 10701S. 63<139013. 63-32000)英他应付款 10932长期借款517000015620000-150000) 破产债务一 -短期借款362000贷:OOT 1SS 3= 000 OT ・OOT l£g Z那Yd竣田阳:W^XXY1» Tl T T :£TOZ划Y莫宙冯專且瞬俸琳'务M购(^) 006 Zcl=OOT LIS Z—000 000 £= 耀冷HSHIi列押二旳於舉嗓Y1酚半•彳三蛍00T £2S乙训血蚯沂/列坍划牺Y仞d嬢聊阳・丽占划埔皤卅• ¥000 009 ZWW^KSJSi'k (N> OOT iXS c=TiiS 2X000 000 W吐?叨範购爭卅聯対liiST= («8 •£ ’Vd):威V <%S •£ ・Td〉X000 000 T=W^^W?r 000 000 T !.4.««ar?WWft4!(nr> ooo 000 £=0*2X000 000 1=训锣』坯UJ旳田Y惟勿和mo血松二獄贰妙前卅列褂4W«»*W»WW H'爭二虫•羽卅更再於旳时脈沟琳[示出虫0¥ -VM •呱刃券0•宦帥出阳孩疇舌粮-¥000 0陆2代06X000 009 G曲•她仞小姐以滋浙』酸羽阳•丄丫(日內启风宜I!〉MOOT 1I£ Z $砂血甸獄糾"聽卅划押U5S*应菲贸琏擱睬・济一車'紐确4?罟闵日聲夬凰瑋俱9由G)物询胡乡?35?E|i 口哺陆够阳(£) 肖対幼琴阳耳血吐爭出(V) 物谢就/上仙lll"W嬢那刑羽田(£) 讲1MW宙滋旳阳巫硯於酚*(2) 靳两4!毛切口瞬弘够射(T)TiiG Z= (%8 •£ -Yd) S U^WM C•^000 01羽昨•祗為生购目)if田惟亠剤曰血恥糾国庶fal弓算叱hSE吐鮭端田理丑但Etfa (£)•但宏氷筋"无迩無•目T£ 1/ ZT由STOZ仆)•雯000 000 ST唯M 000 000 0T Y冷场掰虫液®!雄族惬幺色®由STOZ、旳H0Z (£) 划坍豪孃率|«那44袈*tai为宙滋(?)・由於更昭於恢*切齋0刨附沖於呦泓李俅矽汤倒滋(T)撚1ft新H!#毛鼻娄电ISSniiMNQ山T 创、(於吊审旳闵询慰楼一一四/伽』甬如衫皿弔迩5H>鸳但E由’STOZ H0c (S) 说为MJH闭(i)•(滦眩%)純$本唯胡毓》fel呂昭Bi(9)未确认蔭资费用贷:长期胞付款一应忖融资租赁款 银行存款(2)分托未确认融资费用的会计处理第一步.确底融资费用分幷率以折现率就足兀融资费用分摊率・tip SS.422 9003 000 00010 000第二步.在租赁期内采用实际利率法分摊未确认融资费用未确认融资费用分摊表2013年1月1日单位匕元*做忙敌调整:74 070. 56=1 000 000 925 929. 14925 929. 14=925 929.44-0第三步,会计处理为:2013年12月31日・支付第•期租金,借:长期应何款——炖付融资租赁秋2013年1-12月.每月分痒未确认地资费用时.毎月财务费用为206 1634-12=17 180.67 (元)・ f»:财务费用贷,未确认融资费用1 000 0001 000 00017 180. 6717 130.672014年12 JJ 31 B ・支村第:期租鉛贷:很行存獻1 000 0001 ooo 0002014年1T2月.每月分理未确认处资费用时.毎月财务费用为142 661. 144-12=11 888. 45 (元〉・ 借:财务费用贷,未确认融资费用 201512月刃日・支付第-期租金:借:长期应付款——应付融资相赁款 贷:银行存软11 888.4511 SSS. 151 000 0001 000 0002015年1-12月•毎月分理来竝认融资费用时.每月财务费用为74 070.36-7-12=6 172.55〈元).借:财务费用 6 172. 55贷=未确认慰资费用 6 172. 55(3)计提租货资产折旧的会计处理第一步,融资租入固定资产折旧的计算©见农8—2)租货期固定资产折旧期限11*12*12=33 (个月〉2014 年和2015 年折lll t=100V35X12=3l. 29%«S-2 融资租入IE定资产折旧计算农(年限平均法)第二步•会计处理2013 年2 月28 日.i十提本月折111=312 866.82-^11=73 8%. 98 (元〉fft:制造费用——折旧费73 S96. 9S贷:JK计折旧73 S96. 9S2013年3月〜2015年12月的会计分录•冋上<4)或有租金的会计处理2014年12月31日.根锯合问規定虫向乙公可支付经营分享收入100 000元:假钳俗费用100 000贷=其他同付款一乙公可100 0002015年12月31日.根無合问规定应向乙公可支付经营分享收入150 000元' 借,侑俗费用130 000 贷=只他国付款一乙公可150 000<5)租货期届满时的会计处理2015年12 31日.将该生产纽退还乙公环借:1K计折旧 2 5S7 100贷,同定资产——怨资楓入同定资产 2 5S7 100。

电大高级财务会计形成性考核册答案(作业1-4全套)

高级财务会计形成性考核册答案高级财务会计作业1一、单项选择题1、第二期以及以后各期连续编制会计报表时,编制基础为(C)。

C、企业集团母公司与子公司的个别会计报表2、甲公司拥有乙公司60%的股份,拥有丙公司40%的股份,乙公司拥有丙公司15%的股份,在这种情况下,甲公司编制合并会计报表时,应当将(C)纳入合并会计报表的合并范围。

C、乙公司和丙公司3、甲公司拥有A公司70%股权,拥有B公司30%股权,拥有C公司60%股权,A公司拥有C公司20%股权,B公司拥有C公司10%股权,则甲公司合计拥有C公司的股权为(C )。

C、80%4、 2008年4月1日A公司向B公司的股东定向增发1000万股普通股(每股面值1元),对B公司进行合并,并于当日取得对B公司70%的股权,该普通每股市场价格为4元合并日可辨认净资产的公允价值为4500万元,假定此合并为非同一控制下的企业合并,则A 公司应认定的合并商誉为( B )万元。

B、8505、A公司于2008年9月1日以账面价值7000万元、公允价值9000万元的资产交换甲公司对B公司100%的股权,使B成为A的全资子公司,另发生直接相关税费60万元,合并日B公司所有者权益账面价值为8000万元。

假如合并各方同属一集团公司,A公司合并成本和“长期股权投资”的初始确认为( D )万元。

D、700080006、A公司于2008年9月1日以账面价值7000万元、公允价值9000万元的资产交换甲公司对B公司100%的股权,使B成为A的全资子公司,另发生直接相关税费60万元,为控股合并,购买日B公司可辨认净资产公允价值为8000万元。

假如合并各方没有关联关系,A公司合并成本和“长期股权投资”的初始确认为( B )。

B、906090607、下列(C)不是高级财务会计概念所包括的含义C、财务会计处理的是一般会计事项8、通货膨胀的产生使得(D)D、货币计量假设产生松动9、企业合并后仍维持其独立法人资格继续经营的,为(C )。

高级财务会计第一次~第四次作业及答案.doc

高级财务会计第一次作业一、单项选择题(每小题1分,共20分)1.合并会计报表的主体为()。

A、母公司B、总公司C、母公司和子公司组成的企业集团D、总公司和分公司组成的企业集团2.国际会计准则委员会制定发布的有关会计报表的准则以及我国关于《合并会计报表暂行规定》中采用的合并理论为()。

A、所有权理论B、母公司理论C、子公司理论D、经济实体理论3.第二期及以后各期连续编制合并会计报表时,编制基础为()。

A、上一期编制的合并会计报表B、上一期编制合并会计报表的合并工作底稿C、企业集团母公司与子公司的个别会计报表D、企业集团母公司和子公司的账簿记录4.甲公司拥有乙公司60%的股份,拥有丙公司40%的股份,乙公司拥有丙公司15%的股份,在这种情况下,甲公司编制合并会计报表时,应当将()纳入合并会计报表的合并范围。

A、乙公司B、丙公司C、乙公司和丙公司D、两家都不是5.编制合并会计报表时,最关键的一步是()。

A、将抵消分录登记账簿B、确定合并范围C、编制合并工作底稿D、调整账项,结账、对账。

6.母公司如果需要在控制权取得日编制合并会计报表,则需编制()。

A、合并资产负债表B、合并资产负债表和合并利润表C、合并现金流量表D、B和C7.在编制合并资产负债表时,将“少数股东权益”视为普通负债处理的合并方法的理论基础是()。

A、母公司理论B、经济实体理论C、所有权理论D、其他有关理论8.下列关于抵消分录表述正确的是()A、抵消分录有时也用于编制个别会计报表B、抵消分录可以记入账簿C、编制抵消分录是为了将母子公司个别会计报表各项目汇总D、编制抵消分录是用来抵消集团内部经济业务事项对个别会计报表的影响9.下列子公司中,应排除在其母公司合并会计报表合并范围之外的是()。

A、持续经营的所有者权益为负的子公司B、境外子公司C、准备近期出售而短期持有其半数以上权益性资本的子公司D、已结束清理整顿进入正常经营的子公司10.下列企业与东方公司仅有如下关系,其中应纳入东方公司合并会计报表合并范围的有()。

高级财务会计形考任务及参考答案04

解:单位为元(1)确认担保资产借:担保资产——固定资产 450000 破产资产——固定资产 135000累计折旧 75000贷:固定资产——房屋 660000 (2)确认抵消资产借:抵消资产——应收帐款(甲企业) 22000贷:应收帐款——甲企业 22000(3)确认破产资产借:破产资产——固定资产 180000贷:清算损益——清算收益 180000(4)确认破产资产借:破产资产——现金 1500——银行存款 109880——其他货币资金 10000——交易性金融资产 50000——应收账款 599000 (621000-22000)——原材料 1443318——库存商品 1356960——长期股权投资 36300——固定资产 446124 (656336-210212)或(1031124-(660000-75000))——在建工程 556422——无形资产 482222累计折旧 210212贷:现金 1500银行存款 109880其他货币资金 10000交易性金融资产 50000应收账款 599000原材料 1443318库存商品 1356960长期股权投资 36300固定资产 656336在建工程 556422无形资产 4822222. 请根据题1的相关资料对破产权益和非破产权益进行会计处理(破产清算期间预计破产清算费用为625000元,已经过债权人会议审议通过)。

解:单位为元(1)确认担保债务借:长期借款 450000贷:担保债务——长期借款 450000(2)确认抵消债务借:应付帐款——甲企业 32000贷:抵消债务——应付帐款(甲企业) 22000破产债务 10000(3)确认优先清偿债务借:应付职工薪酬 19710应交税费 193763.85贷:优先清偿债务——应付职工薪酬 19710——应交税费 193763.85(4)预计破产清算费用并确认优先清偿债务借:清算损益——清算费用 625000贷:优先清偿债务——应付破产清算费用 625000(5)确认破产债务借:短期借款 362000应付票据 85678应付帐款 107018.63 (139018.63-32000)其他应付款 10932长期借款 5170000 (5620000-450000)贷:破产债务——短期借款 362000——应付票据 85678——应付帐款 107018.63——其他应付款 10932——长期借款 5170000(6)确认清算净资产(原有的所有者权益总额结转)借:实收资本 776148盈余公积 23767.82清算净资产 710296.48贷:利润分配—未分配利润 1510212.33. 资料:1. 租赁合同20XX年12月10日,甲公司与乙公司签订了一份租赁合同。

高级财务会计形考4答案

一、论述题(共 3 道试题,共 100 分。

)A 企业在201×年6月19日经人民法院宣告破产,破产管理人接管破产企业时编制的接管 日资产负债表如下:编制单位:A 企业 201×年6月19日 单位:元除上列资产负债表列示的有关资料外,经清查发现以下情况:(1)固定资产中有一原值为660000元,累计折旧为75000元的房屋已为3年期的长期借款450000元提供资产行次清算开始日行次 负债及所有者权益清算开始日流动资产:流动负债:货币资金121380 短期借款 362000 以公允价值计量且其变动计入当期损益的金融资产50000 应付票据85678应收票据应付账款 139018.63 应收账款 621000 其他应付款 10932 其他应收款 22080 应付职工薪酬19710存货 2800278 应交税费 193763.85 流动资产合计 3614738 流动负债合计 811102.48非流动资产:非流动负债:长期股权投资 36300 长期借款 5620000 固定资产 1031124 非流动负债合计 5620000在建工程 556422 股东权益:无形资产 482222 实收资本 776148 非流动资产合计 2106068 盈余公积23767.82未分配利润 -1510212.3股东权益合计 -710296.48 资产合计5720806负债及股东权益合计5720806(2)应收账款中有22000元为应收甲企业的货款,应付账款中有32000元为应付甲企业的材料款。

甲企业已理人批准。

(3)破产管理人发现破产企业在破除上列资产负债表列示的有关资料外,经清查发现以下情况:(1)固定资产中有一原值为660000元,累计折旧为75000元的房屋已为3年期的长期借款450000元提供了担保。

(2)应收账款中有22000元为应收甲企业的货款,应付账款中有32000元为应付甲企业的材料款。

高级财务会计第一次~第四次作业及答案.doc

高级财务会计第一次作业一、单项选择题(每小题1分,共20分)1.合并会计报表的主体为()。

A、母公司B、总公司C、母公司和子公司组成的企业集团D、总公司和分公司组成的企业集团2.国际会计准则委员会制定发布的有关会计报表的准则以及我国关于《合并会计报表暂行规定》中采用的合并理论为()。

A、所有权理论B、母公司理论C、子公司理论D、经济实体理论3.第二期及以后各期连续编制合并会计报表时,编制基础为()。

A、上一期编制的合并会计报表B、上一期编制合并会计报表的合并工作底稿C、企业集团母公司与子公司的个别会计报表D、企业集团母公司和子公司的账簿记录4.甲公司拥有乙公司60%的股份,拥有丙公司40%的股份,乙公司拥有丙公司15%的股份,在这种情况下,甲公司编制合并会计报表时,应当将()纳入合并会计报表的合并范围。

A、乙公司B、丙公司C、乙公司和丙公司D、两家都不是5.编制合并会计报表时,最关键的一步是()。

A、将抵消分录登记账簿B、确定合并范围C、编制合并工作底稿D、调整账项,结账、对账。

6.母公司如果需要在控制权取得日编制合并会计报表,则需编制()。

A、合并资产负债表B、合并资产负债表和合并利润表C、合并现金流量表D、B和C7.在编制合并资产负债表时,将“少数股东权益”视为普通负债处理的合并方法的理论基础是()。

A、母公司理论B、经济实体理论C、所有权理论D、其他有关理论8.下列关于抵消分录表述正确的是()A、抵消分录有时也用于编制个别会计报表B、抵消分录可以记入账簿C、编制抵消分录是为了将母子公司个别会计报表各项目汇总D、编制抵消分录是用来抵消集团内部经济业务事项对个别会计报表的影响9.下列子公司中,应排除在其母公司合并会计报表合并范围之外的是()。

A、持续经营的所有者权益为负的子公司B、境外子公司C、准备近期出售而短期持有其半数以上权益性资本的子公司D、已结束清理整顿进入正常经营的子公司10.下列企业与东方公司仅有如下关系,其中应纳入东方公司合并会计报表合并范围的有()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《高级财务会计》第四次作业

一、单项选择题(每小题2分,共20分)

1.下列属于破产债务的内容()。

A、担保债务

B、抵消债务

C、非担保债务

D、受托债务

2.破产企业的下列资产不属于破产资产的是()。

A、破产宣告前购入的存货 B已抵押的固定资产

C、宣告破产后收回的应收账款

D、未到期的长期债券投资

3.破产企业对于应支付给社会保障部门的破产安置费用应确认为()。

A、其他债务

B、优先清偿债务

C、受托债务

D、破产债务

4.某项融资租赁合同,租赁期为8年,每年年末支付租金100万元,承租人担保的资产余值为50万元,与承租人有关的A公司担保余值为20万元,租赁期间,履约成本共50万元,或有租金20万元。

就承租人来说,最低租赁付款额为()万元。

A、870

B、370

C、850

D、420

5.租赁分为动产租赁与不动产租赁,其分类的标准是()。

A、按与租赁资产所有权有关的风险和报酬是否转移

B、按租赁资产的资金来源

C、按照租赁对象

D、按照租金的高低

6.租赁会计所遵循的最重要的核算原则之一是()。

A、重要性

B、统一性

C、相关性

D、实质重于形式

7.我国租赁准则及企业会计制度规定出租人采用()计算当期应确认的融资收入。

A、年数总和法

B、直线法

C、净现金投资法

D、实际利率法

8、融资租入固定资产应付的租赁费,应作为长期负债,记入()。

A、“其他应付款”帐户

B、“应付帐款”帐户

C、“长期应付款”帐户

D、“其他应交款”帐户

9、甲公司将一暂时闲置不用的机器设备租给乙公司使用,则甲公司在获得租金收入时,应借记“银行存款”,贷记()。

A、“营业外收入”

B、“管理费用”

C、“主营业务收入”

D、“其他业务收入”

10、A公司向B租赁公司融资租入一项固定资产,在以下利率均可获知的情况下,A公司计算最低租赁付款额现值应采用()。

A、B公司的租赁内含利率

B、租赁合同规定的利率

C、同期银行贷款利率

D、都可以,无特殊规定

二、多项选择题(每小题2分,共20分)

1.下列属于破产债务的是()。

A、逾期未申报债务

B、放弃优先受偿权债务

C、抵消差额债务

D、赔偿债务

2.下列属于清算费用的是()。

A、破产财产保管费

B、清算期间财产变卖损失

C、破产安置费

D、破产诉讼费

3.下列应作为清算损益核算内容的是()。

A、财产变卖收入高于其账面成本的差额

B、清算期间发生的清算管理费用

C、因债权人原因确实无法偿还的债务

D、破产案件诉讼费用

E、清算期间发生的财产盘盈作价收入

4.属于优先清偿债务的是()。

A、担保债务

B、应付破产清算费用

C、应交税金

D、受托债务

E、应付职工工资

5.下列属于破产资产计量方法的是()。

A、账面净值法

B、清算价格法

C、历史成本法

D、现行市价法

E、重置成本法6.租赁具有()特点。

A、租赁期内出让或取得的是资产的使用权

B、融资与融物相统一

C、灵活方便

D、没有法律约束

7.按与租赁资产所有权有关的风险和报酬是否转移来分类,租赁分为()。

A、融资租赁

B、经营租赁

C、动产租赁

D、不动产租赁

E、转租赁

8、下列固定资产应计提折旧的有()。

A、经营租赁方式租出的固定资产

B、房屋和建筑物

C、机器设备

D、融资租入固定资产

E、经营租赁方式租入的固定资产

9.融资租赁业务承租人应有的权利包括()。

A、续租权

B、续租或优惠购买选择权

C、租赁资产处置权

D、廉价购买权 E租赁资产使用权

10.对于担保余值核算,下列说法是正确的有()。

A、资产实际余值低于担保余值的差额时,承租人支付的补偿金作为营业外收入

B、资产实际余值低于担保余值的差额时,出租人收到的补偿金作为营业外收入

C、资产实际余值超过担保余值时,其差额作为出租人的营业外收入

D、资产实际余值超过担保余值时,承租人收到出租人支付的租赁资产余值收益款时,作为营业外收入处理

E、对于担保余值承租人要定期检查,计提资产减值准备

三、简答题(每小题5分,共10分)

1、如何区分经营租赁与融资租赁?

2、如何建立破产企业会计帐簿体系?

四、实务题(共50分)

1.甲企业在2008年8月19日经人民法院宣告破产,清算组接管破产企业时的资产负债表及有关资料如下:

接管日资产负债表

编制单位: 2002年8月19日单位:元

资产行次期末数负债及所有者权益行次期末数流动资产:流动负债:

货币资金121 380 短期借款362 000

交易性金融资产50 000 应付票据85 678

应收票据应付账款139 018.63

应收账款621 000 其它应付款10 932

其它应收款22 080 应付职工薪酬19 710

存货 2 800 278 应付税费193 763.85

流动资产合计 3 614 738 流动负债合计811 102.48

非流动资产:非流动负债:

长期股权投资36 300 长期借款 5 620 000

固定资产 1 031 124 非流动负债合计 5 620 000

在建工程556 422 股东权益:

无形资产482 222 实收资本776 148

非流动资产合计 2 106 068 盈余公积23 767.82

未分配利润-1 510 212.3

股东权益合计-710 296.48 资产总计 5 720 806 负债及股东权益合计 5 720 806

除上列资产负债表列示的有关资料外,经清查发现以下情况:

(1)固定资产中有一原值为660 000元,累计折旧为75 000元的房屋已为3年期的长期借款450 000元提供了担保。

(2)应收账款中有22 000元为应收甲企业的货款,应付账款中有32 000元为应付甲企业的材料款。

甲企业已提出行使抵消权的申请,并经过破产管理人的组批准。

(3)破产管理人发现破产企业在破产宣告日前2个月,曾无偿转让一批设备,价值180 000元,根据破产法规定属无效行为,该批设备应予追回。

(4)货币资金中有现金1 500元,其他货币资金10 000元,其余为银行存款。

(5)2 800 278的存货中有原材料1 443 318元,库存商品1 356 960元。

(6)除为3年期的长期借款提供了担保的固定资产外,其余固定资产的原值未656 336元,累计折旧为210 212元。

要求:请根据上述资料编制破产资产与非破产资产的会计处理。

(本题15分)

2.请根据题1的相关资料对破产权益和非破产权益进行会计处理。

(破产清算期间预计破产清算费用为625 000元,已经过债权人会议审议通过)(本题15分)

3.公司在2007年1月1日将一套闲置不用的生产设备出租给乙公司,租期2年,租金为24 000元。

每月设备折旧10 000。

合同约定,2007年1月1日,乙公司先支付一年的租金12 000元,2008年1月1日,支付余下的当年租金12 000元。

要求:根据上述资料,进行承租人和出租人双方的会计处理。

(本题10分)

4.资料:A 租赁公司将一台大型设备以融资租赁方式租赁给B 企业。

双方签订合同,该设备租赁期4年,租赁期届满B 企业归还给A公司设备。

每6个月月末支付租金787.5万元。

B企业担保的资产余值为450万元,B企业的母公司担保的资产余额为675万元,另外担保公司担保金额为675万元,未担保余值为225万元。

要求:计算B公司最低租赁付款额(本题4分)

5、资料:某租赁公司于2007年将账面价值为5000万元的一套大型电子计算机以融资租赁方式租赁给企业,该大型电子计算机占企业资产总额的30%以上。

双方签订合同,B企业租赁该设备48个月,每6个月月末支付租金600万元,B企业担保的资产余值为900万元,另外担保公司担保金额为750万元,租赁开始日公允价值为5000万元,估计资产余值为1800万元。

要求:计算租赁公司在租赁期开始日应记入“未实现融资收益”科目的余额。

(本题6分)。