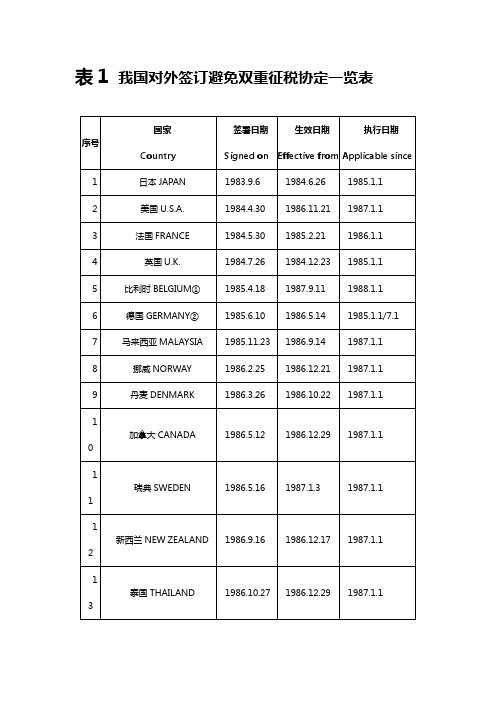

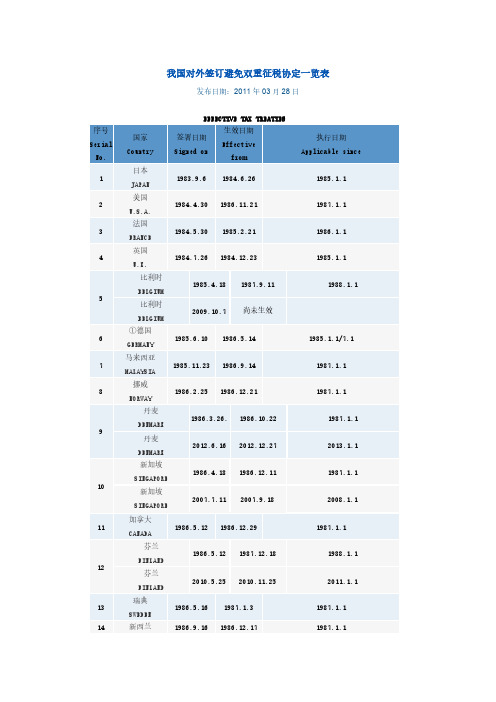

我国对外签订避免双重征税协定一览表

深圳市地方税务局转发广东省地方税务局关于印发我国对外签订避免

财税法规

策划 乐税网

乐税网( / )邮箱: Jiufu@

深圳市地方税务局转发广东省地方税务局关于印发我国对外签订 避免双重征税协定一览表的通知

【标 签】我国对外签订税收,避免双重征税协定 【颁布单位】深圳市地方税务局 【文 号】深地税发﹝1996﹞383号 【发文日期】1996-07-21 【实施时间】1996-07-21 【 有效性 】全文有效 【税 种】税收协定 各分局: 现将广东省地方税务局粤地税办发﹝1996﹞30号《关于印发我国对外签订避免双重征税 协定一览表的通知》转发给你们,请遵照执行。

乐税网( / )邮箱: Jiufu@

Hale Waihona Puke

中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定

中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定文章属性•【缔约国】美国•【条约领域】税收•【公布日期】1984.04.30•【条约类别】协定•【签订地点】北京正文中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定中华人民共和国政府和美利坚合众国政府,愿意缔结关于对所得避免双重征税和防止偷漏税的协定,达成协议如下:第一条本协定适用于缔约国一方或者双方居民的人。

第二条一、本协定适用于下列税种:(一)在中华人民共和国:1.个人所得税;2.中外合资经营企业所得税;3.外国企业所得税;4.地方所得税;(以下简称“中国税收”)(二)在美利坚合众国:根据国内收入法征收的联邦所得税。

(以下简称“美国税收”)二、本协定也适用于本协定签订之日后增加或者代替第一款所列税种的相同或者实质相似的税收缔约国双方主管当局将各自有关税法所作的实质变动适当时间内通知对方。

第三条一、在本协定中,除上下文另有规定的以外:(一)“中华人民共和国”一语用于地理概念时,是指有效行使有关中国税收法律的所有中华人民共和国领土,包括领海,以及根据国际法,中华人民共和国有管辖权和有效行使有关中国税收法律的所有领海以外的区域,包括海底和底土:(二)“美利坚合众国”一语用于地理概念时,是指有效行使有关美国税收法律的所有美利坚合众国领土,包括领海,以及根据国际法,美利坚合众国管辖权和有效行使有关美国税收法律的所有领海以外的区域,包括海底和底土;(三)“缔约国一方”和“缔约国另一方”的用语,按照上下文,是指中华人民共和国或者美利坚合众国;(四)“税收”一语,按照上下文,是指中国税收或者美国税收;(六)“公司”一语是指法人团体或者在税收上视同法人团体的实体;(七)“缔约国一方企业”和“缔约国另一方企业”的用语,分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业;(八)“国民”一语是指具有缔约国一方国籍的所有个人和按照该缔约国现行法律取得其地位的所有法人、合伙企业和团体;(九)“主管当局”一语,在中华人民共和国方面是指财政部或其授权的代表;在美利坚合众国方面是指财政部长或其授权的代表。

根据中华人民共和国政府对外签署的避免双重征税协定

根据中华人民共和国政府对外签署的避免双重征税协定(含内地与香港、澳门特别行政区签署的税收安排,以下统称税收协定)的有关规定,国家税务总局近日发布《关于执行税收协定特许权使用费条款有关问题的通知》(以下简称通知)(国税函[2009]507号),就执行税收协定特许权使用费条款的有关问题进行了明确,并自2009年10月1日起执行。

通知对税收协定中关于特许权使用费的若干概念进行了明确。

明确指出,凡税收协定特许权使用费定义中明确包括使用工业、商业、科学设备收取的款项(即我国税法有关租金所得)的,有关所得应适用税收协定特许权使用费条款的规定。

税收协定对此规定的税率低于税收法律规定税率的,应适用税收协定规定的税率。

但通知也提示,上述规定不适用于使用不动产产生的所得,使用不动产产生的所得适用税收协定不动产条款的规定。

此外,在服务合同中,如果服务提供方提供服务过程中使用了某些专门知识和技术,但并不转让或许可这些技术,则此类服务不属于特许权使用费范围。

但如果服务提供方提供服务形成的成果属于税收协定特许权使用费定义范围,并且服务提供方仍保有该项成果的所有权,服务接受方对此成果仅有使用权,则此类服务产生的所得,适用税收协定特许权使用费条款的规定。

在转让或许可专有技术使用权过程中如技术许可方派人员为该项技术的使用提供有关支持、指导等服务并收取服务费,无论是单独收取还是包括在技术价款中,均应视为特许权使用费,适用税收协定特许权使用费条款的规定。

但如上述人员的服务已构成常设机构,则对服务部分的所得应适用税收协定营业利润条款的规定。

如果纳税人不能准确计算应归属常设机构的营业利润,则税务机关可根据税收协定常设机构利润归属原则予以确定。

通知特别指出,下列款项或报酬不应是特许权使用费,应为劳务活动所得:一是单纯货物贸易项下作为售后服务的报酬;二是产品保证期内卖方为买方提供服务所取得的报酬;三是专门从事工程、管理、咨询等专业服务的机构或个人提供的相关服务所取得的款项;四是国家税务总局规定的其他类似报酬。

2019年税收协定各表.doc

表1 我国对外签订避免双重征税协定一览表表内地与香港、澳门税收安排一览表表2. 中国与对方国家(地区)签订税收协定适用税种一览表表3 常设机构列举情况一览表表4 我国对外签定税收协定常设机构判定标准一览表表5 我国对外签订税收协定对股息征税情况一览表注:表中带*号的国家为我国居民从该国取得的股息免予征税。

表6 我国对外签订税收协定利息条款有关规定一览表注:除表中第1栏所列国家外,我国与其他国家的税收协定对利息征税税率均为10%。

表7 我国对外所签税收协定对特许权使用费征税情况一览表注:除表中栏目1所列国家外,我国与其他国家税收协定规定特许权使用费税率均为10%。

表8 我国对外签订税收协定对财产收益条款有关规定一览表注:①来源国拥有征税权:指被转让股份的公司所在国拥有征税权。

②居民国拥有征税权:指转让股份取得收益的人(法人及自然人)为居民的国家拥有征税权。

③财产转让收益发生国拥有征税权:有些协定规定,转让“其他财产”时,发生于缔约国一方的财产转让收益可以在该缔约国征税。

所谓“发生国”应理解为收益发生时的财产所在国或转让行为发生国。

④“*”号是指与这些国家的税收协定“财产收益”条款没有单列“对转让主要财产为不动产公司股份取得收益”或“对参股25%情况下转让公司股份取得收益”的税收处理规定,对这些税收协定涉及的有关股份转让收益按“其它财产收益”款项的规定确定征税权。

表9 国际运输(空运)收入税收处理情况一览表表10 国际运输(海运)收入税收处理情况一览表表11 非独立个人劳务停留183天有关规定一览表表12 我国对外签订税收协定教师和研究人员条款有关规定一览表表13 我国对外签订税收协定有关“其他所得”条款规定一览表表14 我国对外签订税收协定关于抵免规定一览表。

中华人民共和国政府和日本国政府关于对所得避免双重征税和防止偷漏税的协定议定书

议定书

在签订中华人民共和国政府和日本国政府关于对所得避免双重征税和防止偷漏税的协定(以下简称“协定”)时,下列代表同意下列规定应作为协定的组成部分:

一、虽有协定第五条第五款的规定,缔约国一方企业通过雇员或其他人员在缔约国另一方提供与销售或者出租机器设备有关的咨询劳务,应不视为在该缔约国另一方设有常设机构。

二、协定第七条第三款规定的企业常设机构支付或者转帐给该企业总机构或该企业其他办事处的下列款项(属于偿还代垫实际发生的费用除外),不应允许扣除:

(一)由于使用专利或其他权利的特许权使用费、报酬或其他类似款项;

(二)对从事具体的服务或管理的佣金;

(三)借款给该常设机构的资金的利息,但该企业是银行机构的除外。

下列代表,经各自政府正式授权,已在本议定书上签字为证。

本议定书于1983年9月6日在北京签订,一式两份。

每份都用中文、日文和英文写成,三种文本具有同等效力。

如在解释上遇有分歧,应以英文本为准。

中华人民共和国政府

代表日本国政府代表

吴学谦安倍晋太郎。

国家税务总局关于印发中国、印度尼西亚两国政府避免双重征税协定

乐税智库文档财税法规策划 乐税网国家税务总局关于印发中国、印度尼西亚两国政府避免双重征税协定文本并做好执行准备的通知【标 签】避免双重征税协定,中印尼西亚两国政府【颁布单位】国家税务总局【文 号】国税函﹝2001﹞891号【发文日期】2001-12-07【实施时间】2001-12-07【 有效性 】全文有效【税 种】征收管理各省、自治区、直辖市和计划单列市国家税务局、地方税务局: 我国政府和印度尼西亚共和国政府关于对所得避免双重征税和防止偷漏税的协定,已于2001年11月7日在雅加达正式签署。

该协定还有待双方完成各自所需法律程序后生效执行。

现将该协定文本印发给你们,请做好执行前的准备工作。

附件:中华人民共和国政府和印度尼西亚共和国政府关于对所得避免双重征税和防止偷漏税的协定2004-4-30中华人民共和国政府和印度尼西亚共和国政府,愿意缔结关于对所得避免双重征税和防止偷漏税的协定,达成协议如下:第一条人的范围本协定适用于缔约国一方或者同时为双方居民的人。

第二条税种范围一、本协定适用于由缔约国一方或其地方当局对所得征收的所有税收,不论其征收方式如何。

二、对全部所得或某项所得征收的税收,包括对来自转让动产或不动产的收益征收的税收,应视为对所得征收的税收。

三、本协定适用的现行税种是:(一)在印度尼西亚:按照一九八四年所得税法征收的所得税(根据一九八三年第七号法修订)。

(以下简称“印度尼西亚税收”)(二)在中国:1.个人所得税;2.外商投资企业和外国企业所得税;3.地方所得税。

(以下简称“中国税收”)四、本协定也适用于本协定签订之日后征收的属于增加或者代替第三款所列现行税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所作的实质变动,在其变动后的适当时间内通知对方。

第三条一般定义一、在本协定中,除上下文另有解释的以外:(一)(1)“印度尼西亚”一语包括印度尼西亚共和国在其法律中所确立的领土,以及根据国际法印度尼西亚共和国拥有主权、主权权利或管辖权的毗连区;(2)“中国”一语包括中华人民共和国在其法律中所确定的领土,以及根据国际法,中华人民共和国拥有主权、主权权利或管辖权的毗连区;(二)“缔约国一方”和“缔约国另一方”的用语,按照上下文,是指印度尼西亚或者中国;(三)“税收”一语按照上下文,是指印度尼西亚税收或者中国税收;(四)“人”一语包括个人、公司和其他团体;(五)“公司” 一语是指法人团体或者在税收上视同法人团体的实体;(六)“缔约国一方企业” 和“缔约国另一方企业”的用语,分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业;(七)“国际运输”一语是指由缔约国一方企业以船舶或飞机经营的运输,不包括仅在缔约国另一方各地之间以船舶或飞机经营的运输;(八)“国民”一语是指:(1)任何具有缔约国一方国籍的个人;(2)任何按照缔约国一方现行法律建立的法人、合伙企业和团体;(九)“主管当局” 一语是指(1)在印度尼西亚:财政部部长或其授权的代表;(2)在中国:国家税务总局或其授权的代表。

我国对外签订避免双重征税协议一览表

我国对外签订避免双重征税协定一览表发布日期:2011年03月28日序号Serial No.地区Region签署日期Signed on生效日期Effective from执行日期Applicable since1香港特别行政区HKSAR2006.8.212006.12.8内地 (Mainland):2007.1.1香港 (HKSAR):2007.4.12澳门特别行政区MCSAR2003.12.272003.12.302004.1.1注:(1)截止2011年5月底,我国已对外正式签署96个避免双重征税协定,其中93个协定已生效,和香港、澳门两个特别行政区签署了税收安排。

(2)加*号者表示中国政府与该国政府重新签订的避免对所得双重征税和防止偷漏税协定尚未生效。

(3)①中国政府于1985年6月10日、1987年6月8日先后与德意志联邦共和国、德意志民主共和国政府签订避免对所得和财产双重征税协定、避免对所得双重征税和防止偷漏税协定。

1990年10月3日,德意志联邦共和国与德意志民主共和国统一为德意志联邦共和国,中国政府1985年6月10日与德意志联邦共和国政府签订的避免对所得和财产双重征税协定继续适用于统一以后的德意志联邦共和国。

②中国政府于1987年6月11日与捷克和斯洛伐克社会主义共和国政府签订避免对所得双重征税和防止偷漏税协定。

1990年,捷克和斯洛伐克社会主义共和国先后改国名为捷克斯洛伐克联邦共和国、捷克和斯洛伐克联邦共和国,上述协定继续适用。

1993年1月1日,捷克和斯洛伐克联邦共和国分解为捷克共和国和斯洛伐克共和国,上述协定继续适用于斯洛伐克共和国。

2009年8月28日,中国政府与捷克共和国政府签订避免对所得双重征税和防止偷漏税协定,该协定适用于捷克共和国。

③中国政府于1988年12月2日与南斯拉夫社会主义联邦共和国议会联邦执行委员会(前南斯拉夫政府)签订避免对所得和财产双重征税协定,后前南斯拉夫解体,据外交部告,该协定由解体后的各国继承,中国政府陆续与解体后的各国政府签订避免对所得和财产双重征税协定,仅有波黑政府未单独签订,上述协定继续适用于波黑。

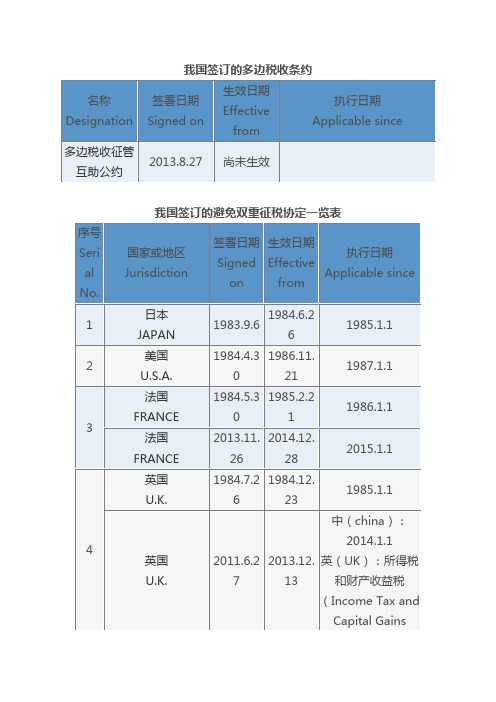

1.税收协定国家列表

我国签订的多边税收条约我国签订的避免双重征税协定一览表我国签署的税收情报交换协定一览表序号Serial No. 国家或地区Jurisdiction签署日期Signed on生效日期Effectivefrom执行日期Applicablesince1巴哈马Bahamas2009-12-012010-08-282010-08-282 英属维尔京the BritishVirginIslands2009-12-072010-12-302010-12-303马恩岛the Isle ofMan2010-10-262011-08-142011-08-144根西Guernsey2010-10-272011-08-172012-01-015泽西Jersey2010-10-292011-11-102011-11-106百慕大Bermuda2010-12-022011-12-312011-12-317阿根廷Argentina2010-12-132011-09-162011-09-168开曼Cayman2011-09-262012-11-152012-11-159圣马力诺San Marino2012-07-092013-04-302013-04-3010列支敦士登Liechtenstein2014-01-272014-08-022015-01-01国际运输收入税收处理情况一览表(空运)项目国家(或地区)依据1. 互征企业所得税税款不超过总收入的1.5%:菲律宾避免双重征税协定(或安排)2. 互免企业所得税除项目1所列国家外其他所有与我有税收协定的国家(地区)避免双重征税协定(或安排)津巴布韦、土库曼斯坦、叙利亚、秘鲁、马达加斯加、黎巴嫩、阿富汗、扎伊尔、文莱航空协定税收条款3. 互免个人所得税 津巴布韦、越南、蒙古、老挝、科威特、孟加拉国、阿曼、文莱、乌克兰、哈萨克斯坦、马尔代夫、乌兹别克斯坦、土库曼斯坦、前苏联、黎巴嫩、吉尔吉斯、白俄罗斯 韩国法国、英国、巴林航空协定税收条款 税收协定议定书双边专项国际运输互免税协议4. 互免间接税 日本、丹麦、新加坡、阿联酋、韩国、印度、毛里求斯、斯洛文尼亚、以色列、乌克兰、牙买加、马来西亚(2000年议定书)、香港、澳门避免双重征税协定(或安排)津巴布韦、越南、乌兹别克斯坦、美国、乌克兰、土库曼斯坦、叙利亚、罗马尼亚、秘鲁、阿曼、新西兰、马达加斯加、黎巴嫩、吉尔吉斯、科威特、哈萨克斯坦、以色列、加拿大、文莱、比利时、白俄罗斯航空协定税收条款美国、法国、泰国、土耳其、卢森堡、荷兰、芬兰、新加坡、斯里兰卡、巴林互免国际运输收入税收协议或换函国际运输收入税收处理情况一览表(海运)1. 互征企业所得税减半征收:泰国、马来西亚、孟加拉、印尼、斯里兰卡税款不超过总收入的1.5%:菲律宾避免双重征税协定(或安排)2. 互免企业所得税除项目1所列国家外其他所有与我有税收协定(或安排)的国家(或地区)避免双重征税协定(或安排)智利、朝鲜、黎巴嫩阿根廷海运协定税收条款互免国际运输收入税收协议或换函3. 互免个人所得税前南斯拉夫、克罗地亚、希腊、黎巴嫩韩国海运协定税收条款税收协定议定书4. 互免间接税日本、丹麦、新加坡(第8条及议定书)、阿联酋、韩国(第8条及议定书)、印度(第8条及议定书)、毛里求斯、斯洛文尼亚、以色列、乌克兰、牙买加、马来西亚(2000年议定书)、香港避免双重征税协定(或安排)日本、比利时、德国、挪威、丹麦、芬海运协定税兰、瑞典、荷兰、保加利亚、巴基斯坦、塞浦路斯、罗马尼亚、巴西、马耳他、克罗地亚、越南、乌克兰、希腊、古巴、格鲁吉亚、阿尔及利亚、智利、朝鲜、意大利、加拿大收条款美国、前南斯拉夫(互免海运收入税收协定)、俄罗斯(海运合作协定)、老挝(河运协定)、波兰、斯里兰卡、阿根廷、智利、意大利互免国际运输收入税收协议或换函。

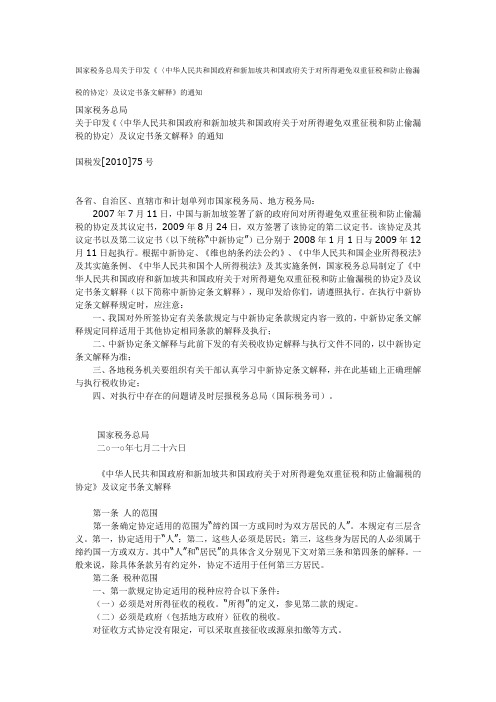

国家税务总局关于印发《〈中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定

国家税务总局关于印发《〈中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定〉及议定书条文解释》的通知国家税务总局关于印发《〈中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定〉及议定书条文解释》的通知国税发[2010]75号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:2007年7月11日,中国与新加坡签署了新的政府间对所得避免双重征税和防止偷漏税的协定及其议定书,2009年8月24日,双方签署了该协定的第二议定书。

该协定及其议定书以及第二议定书(以下统称“中新协定”)已分别于2008年1月1日与2009年12月11日起执行。

根据中新协定、《维也纳条约法公约》、《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国个人所得税法》及其实施条例,国家税务总局制定了《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》及议定书条文解释(以下简称中新协定条文解释),现印发给你们,请遵照执行。

在执行中新协定条文解释规定时,应注意:一、我国对外所签协定有关条款规定与中新协定条款规定内容一致的,中新协定条文解释规定同样适用于其他协定相同条款的解释及执行;二、中新协定条文解释与此前下发的有关税收协定解释与执行文件不同的,以中新协定条文解释为准;三、各地税务机关要组织有关干部认真学习中新协定条文解释,并在此基础上正确理解与执行税收协定;四、对执行中存在的问题请及时层报税务总局(国际税务司)。

国家税务总局二○一○年七月二十六日《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》及议定书条文解释第一条人的范围第一条确定协定适用的范围为“缔约国一方或同时为双方居民的人”。

本规定有三层含义。

第一,协定适用于“人”;第二,这些人必须是居民;第三,这些身为居民的人必须属于缔约国一方或双方。

其中“人”和“居民”的具体含义分别见下文对第三条和第四条的解释。

中华人民共和国政府和巴西联邦共和国政府关于对所得避免双重征税和防止偷漏税的协定

中华人民共和国政府和巴西联邦共和国政府关于对所得避免双重征税和防止偷漏税的协定文章属性•【缔约国】巴西•【条约领域】税收•【公布日期】1991.08.05•【条约类别】协定•【签订地点】北京正文中华人民共和国政府和巴西联邦共和国政府关于对所得避免双重征税和防止偷漏税的协定中华人民共和国政府和巴西联邦共和国政府,愿意缔结关于对所得避免双重征税和防止偷漏税的协定,达成协议如下:第一条人的范围本协定适用于缔约国一方或者同时为双方居民的人。

第二条税种范围一、本协定适用的现行税种是:(一)在巴西方面:联邦所得税,不包括追加所得税和对次要活动征收的税收。

(以下简称“巴西税收”)(二)在中华人民共和国方面:1.个人所得税;2.中外合资经营企业所得税;3.外国企业所得税;4.地方所得税。

(以下简称“中国税收”)二、本协定也适用于本协定签订之日后增加或者代替上述现行税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所作的实质变动通知对方。

第三条一般定义一、在本协定中,除上下文另有解释的以外:(一)“巴西”一语是指巴西联邦共和国;(二)“中国”一语是指中华人民共和国;用于地理概念时,是指实施有关中国税收法律的所有中华人民共和国领土,包括领海,以及根据国际法,中华人民共和国拥有勘探和开发海底和底土资源以及海底以上水域资源的主权权利的领海以外的区域;(三)“缔约国一方”和“缔约国另一方”的用语,按照上下文,是指巴西和中国;(四)“税收”一语按照上下文,是指巴西税收或者中国税收;(五)“人”一语包括个人、公司和其他团体;(六)“公司”一语是指法人团体或者在税收上视同法人团体的实体;(七)“缔约国一方企业”和“缔约国另一方企业”的用语,分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业;(八)“国民”一语是指所有具有缔约国一方国籍的个人和所有按照该缔约国法律建立或者组织的法人,以及所有在税收上视同按照该缔约国法律建立或者组织成法人的所有非法人团体;(九)“国际运输”一语是指缔约国一方设有总机构(即实际管理机构)的企业以船舶或飞机经营的运输,不包括仅在缔约国另一方各地之间以船舶或飞机经营的运输;(十)“主管当局”一语:1.在巴西方面,是指经济、财政和计划部长、联邦税务局,或其授权的代表;2.在中国方面,是指国家税务局或其授权的代表。

我国对外签订税收协定有关消除双重征税方法和饶让抵免规定一览表

参阅:

1:中芬税收协定第二十三条

2.国税函发[1995]548号《国家税务总局关于印发修订中、芬两国政府避免双重征税协定的议定书文本并请做好执行准备的通知》

加拿大

·采取抵扣法

·按照加拿大关于外国附属公司盈余豁免的法律规定,对加拿大公司设在中国的外国附属公司(指加拿大公司在国外拥有10%以上股权的外国公司)汇回加拿大公司的股息,在计算公司应纳税额时允许扣除。

3.该所得税法第九条关于地方所得税减免的规定;

4.该所得税法第十条关于再投资退税的规定。

每个减免税案件适用于自第一次免征、减征或退税之日,或自换函生效之日两者之中的后者)开始的第十个纳税年度内发生的所得。

参阅:

1.中日税收协定第二十三条

2.国税发〔1992〕007号《国家税务总局关于印发中日两国政府签署的有关减免税视同已征税抵扣税收换函的通知》

·股息中国合资企业股息10%其他20%

·利息10%

·特许权使用费20%

对于按照《中华人民共和国外商投资企业和外国企业所得税法》及其实施细则的下述规定而享受的减免税优惠,给予饶让抵免:

1.该所得税法第七条及其实施细则第七十三条关于限定地区和产业项目实行的减低税率征税规定(金融机构除外);

2.该所得税第八条及其实施细则第七十五条关于限定行业、项目实行的定期减免税规定(金融机构除外);限定的行业是指从事生产性的营业(国际运输业务除外)在海南经济特区和上海浦东新区设立的从事机构、港口、铁路、电站等交通能源建设项目以及在经济特区设立的从事服务性行业的外商投资企业。

比利时

·除投资所得外,凡按协定规定可以在中国征税的所得,比利时免予征税。·比利时居民公司从中国居民公司取得的股息可以在中国征税的,应按照比利时法律规定的条件和范围在比利时免征公司所得税。·中国的常设机构遭受的损失,如果按比利时法律,在计算比利时税收时,已把其损失从该企业利润中扣除,则对该常设机构其他纳税年度的利润,在中国准许其弥补上述损失而未予征税的条件下,比方也予免税

中华人民共和国政府和意大利共和国政府关于对所得避免双重征税和防止偷漏税的协定

中华人民共和国政府和意大利共和国政府关于对所得避免双重征税和防止偷漏税的协定中华人民共和国政府和意大利共和国政府,愿意缔结关于对所得避免双重征税和防止偷漏税的协定,达成协议如下:第一条人的范围本协定适用于缔约国一方或者同时为双方居民的人。

第二条税种范围一、本协定适用于由缔约国一方、其行政或管理机构或地方当局对所得征收的所有税收,不论其征收方式如何。

二、对全部所得或某项所得征的税,包括对来自转让动产或不动产的收益征的税,对企业支付的工资或薪金总额征的税以及对资本增值征的税,应视为对所得征收的税收。

三、本协定特别适用于下列现行税种:(一)在中华人民共和国方面:1. 个人所得税;2. 中外合资经营企业所得税;3. 外国企业所得税4. 地方所得税。

(以下简称“中国税收”)(二)在意大利共和国方面:1. 个人所得税;2. 公司所得税;3. 地方所得税;无论这些税是否通过源泉扣缴征收。

(以下简称“意大利税收”)四、本协定也适用于本协定签订之日后增加或者代替第三款所列税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所作的实质变动,在其变动后的适当时间内通知对方。

第三条一般定义一、在本协定中,除上下文另有解释的以外:(一)“中国”一语是指中华人民共和国;用于地理概念时,是指实施有关中国税收法律的所有中华人民共和国领土,包括领海,以及根据国际法,中华人民共和国拥有勘探和开发海底和底土资源以及海底以上水域资源的主权权利的领海以外的区域;(二)“意大利”一语是指意大利共和国,包括根据习惯国际法和意大利有关勘探和开采自然资源的法律标明的意大利对海底、底土和自然资源行使权利的意大利领海以外的区域;(三)“缔约国一方”和“缔约国另一方”的用语,按照上下文,是指中国或者意大利;(四)“人”一语包括个人、公司和其他团体;(五)“公司”一语是指法人团体或者在税收上视同法人团体的实体;(六)“缔约国一方企业”和“缔约国另一方企业”的用语,分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业;(七)“国际运输”一语是指在缔约国一方设有总机构或实际管理机构的企业以船舶或飞机经营的运输,不包括仅在缔约国另一方各地之间以船舶或飞机经营的运输;(八)“国民”一语是指:1. 所有具有缔约国一方国籍的个人;2. 所有按照缔约国一方现行法律取得其地位的法人、合伙企业和团体;(九)“主管当局”一语是指:1. 在中国方面,财政部或其授权的代表;2. 在意大利方面,财政部。

中华人民共和国政府和爱尔兰政府关于对所得避免双重征税和防止偷漏税的协定

中华人民共和国政府和爱尔兰政府关于对所得避免双重征税和防止偷漏税的协定文章属性•【缔约国】爱尔兰•【条约领域】税收•【公布日期】2000.04.19•【条约类别】其他•【签订地点】都柏林正文中华人民共和国政府和爱尔兰政府关于对所得避免双重征税和防止偷漏税的协定(2000.12.29日生效中国2001.1.1日执行爱爱尔兰2001.4.6日执行)中华人民共和国政府和爱尔兰政府,愿意缔结关于对所得避免双重征税和防止偷漏税的协定,达成协议如下:第一条人的范围本协定适用于缔约国一方或者同时为双方居民的人。

第二条税种范围一、本协定适用于由缔约国一方或其地方当局对所得征收的所有税收,不论其征收方式如何。

二、对全部所得或某项所得征收的税收,包括对来自转让动产或不动产的收益征收的税收,应视为对所得征收的税收。

三、本协定特别适用的现行税种是(一)在中国:1. 个人所得税;2. 外商投资企业和外国企业所得税;3. 地方所得税;(以下简称“中国税收”)(二)在爱尔兰:1. 所得税;2. 公司税;3. 财产权益税。

(以下简称“爱尔兰税收”)四、本协定也适用于本协定签订之日后征收的属于增加或者代替现行税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所作出的实质变动,在其变动后的适当时间内通知对方。

第三条一般定义一、在本协定中,除上下文另有解释的以外:(一)“中国”一语是指中华人民共和国;用于地理概念时,是指实施有关中国税收法律的所有中华人民共和国领土,包括领海,以及根据国际法,中华人民共和国拥有勘探和开发海底和底土资源以及海底以上水域资源的主权权利的领海以外的区域;(二)“爱尔兰”一语包括,根据国际法,由爱尔兰有关大陆架的法律所规定的,爱尔兰可就海底、底土及其自然资源行使权利的爱尔兰领水以外的任何区域(三)“缔约国一方”和“缔约国另一方”的用语,按照上下文,是指中国或者爱尔兰;(四)“人”一语包括个人、公司、信托和其他团体;(五)“公司”一语是指法人团体或者在税收上视同法人团体的实体;(六)“缔约国一方企业”和“缔约国另一方企业”的用语,分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业;(七)“国民”一语是指:1. 在中国,指具有中国国籍的任何个人和按照中国法律取得中国国民地位的任何法人、合伙企业或团体。

中华人民共和国政府和比利时王国政府关于对所得避免双重征税和防止偷漏税的协定

中华人民共和国政府和比利时王国政府关于对所得避免双重征税和防止偷漏税的协定文章属性•【缔约国】比利时•【条约领域】税收•【公布日期】1985.04.18•【条约类别】协定•【签订地点】北京正文中华人民共和国政府和比利时王国政府关于对所得避免双重征税和防止偷漏税的协定中华人民共和国政府和比利时王国政府,愿意结缔关于对所得避免双重征税和防止偷漏税的协定,达成协议如下:第一条人的范围本协定适用于缔约国一方或者缔约国双方居民的人。

第二条税的范围一、本协定适用于缔约国一方、其行政区或其地方当局对所得征收的所有税收,不论其征收方式如何。

二、对全部所得或某项所得征的税,包括对来自转让动产或不动产的收益征的税以及对资本增值征的税,应视为对所得征收的税收。

三、本协定适用的现行税种是:(一)在中国:1.个人所的税2.中外合资经营企业所得税3.外国企业所得税4.地方所得税包括上述税种的源泉扣缴和预扣款(以下称为“中国税收”)(二)在比利时:1.自然人税;2.公司税;3.法人税;4.非法居民税;5.视同自然人税的特别捐助;包括预扣税,上述税收和预扣税的附加税以及自然人税的附加税。

(以下称为“比利时税收”)四、本协定也适用于本协定签定之日后增加或者代替现行税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所作的实质变动,在适当时间内通知对方。

第三条一般定义一、在本协定中,除上下文另有解释的以外:(一)“比利时”一语是指比利时王国;用于地理概念时,是指比利时王国领土,包括领海以及根据国际法,比利时王国拥有勘探和开发海底、底土和海底以上水域的自然资源的主权权利的区域。

(二)“中国”一语是指中华人民共和国;用于地理概念时是指有效行使有关中国税收法律的所有中华人民共和国领土,包括领海,以及根据国际法,中华人民共和国拥有勘探和开发海底和底土资源以及海底以上水域资源的主权权利的领海以外的区域。

(三)“缔约国一方”和“缔约国另一方”的用语,按照上下文,是指比利时或者中国。

中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定

中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定文章属性•【缔约国】新加坡•【条约领域】税收•【公布日期】1986.04.18•【条约类别】协定•【签订地点】新加坡正文中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定中华人民共和国政府和新加坡共和国政府,愿意缔结关于对所得避免双重征税和防止偷漏税的协定,达成协议如下:第一条人的范围本协定适用于缔约国一方或者同时为双方居民的人。

第二条税种范围一、本协定适用于由缔约国一方或其行政区或地方当局对所得征收的所有税收,不论其征收方式如何。

二、对全部所得或某项所得征收的税收,包括对来自转让动产或不动产的收益征收的税收以及对资本增值征收的税收,应视为对所得征收的税收。

三、本协定适用的现行税种是:(一)在中华人民共和国:1、个人所得税;2、中外合资经营企业所得税;3、外国企业所得税;4、地方所得税。

(以下简称“中国税收”)(二)在新加坡共和国:所得税(以下简称“新加坡税收”)。

四、本协定也适用于本协定签订之日后增加或者代替第三款所列现行税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所作的实质变动,在其变动后的适当时间内通知对方。

第三条一般定义一、在本协定中,除上下文另有解释的以外:(一)“中国”一语是指中华人民共和国;(二)“新加坡”一语是指新加坡共和国;(三)“缔约国一方”和“缔约国另一方”的用语,按照上下文,是指中国或者新加坡;(四)“税收”一语按照上下文,是指中国税收或者新加坡税收;(五)“人”一语包括个人、公司和在税收上视同一个实体的其它团体;(六)“公司”一语是指法人团体或者在税收上视同法人团体的实体;(七)“缔约国一方企业”和“缔约国另一方企业”的用语,分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业;(八)“国民”一语是指:1、所有具有缔约国一方国籍的个人;2、所有按照缔约国一方现行法律取得其地位的法人、合伙企业和团体;(九)“国际运输”一语是指缔约国一方居民企业以船舶或飞机经营的运输,不包括仅在缔约国另一方各地之间以船舶或飞机经营的运输;(十)“主管当局”一语,在新加坡方面,是指财政部长或其授权的代表;在中国方面,是指财政部或其授权的代表。

中华人民共和国政府和西班牙政府关于对所得和财产避免双重征税和防止偷漏税的协定

中华人民共和国政府和西班牙政府关于对所得和财产避免双重征税和防止偷漏税的协定文章属性•【缔约国】西班牙•【条约领域】税收•【公布日期】1990.11.22•【条约类别】协定•【签订地点】北京正文中华人民共和国政府和西班牙政府关于对所得和财产避免双重征税和防止偷漏税的协定中华人民共和国政府和西班牙政府,愿意缔结关于对所得和财产避免双重征税和防止偷漏税的协定,达成协议如下:第一条人的范围本规定适用于缔约国一方或者同时为双方居民的人。

第二条税种范围一、本协定适用于由缔约国一方、其行政区或地方当局对所得和财产征收的所有税收,不论其征收方式如何。

二、对全部所得、全部财产或某项所得、某项财产征收的税收,包括对来自转让动产或不动产的收益征收的税收以及对资本增值征收的税收,应视为对所得和财产征收的税收。

三、本协定特别适用的现行税种是:(一)在西班牙:1.个人所得税;2.公司税;3.财产税;4.地方对所得和财产征收的税收。

(以下简称“西班牙税收”)(二)在中国:1.个人所得税;2.中外合资经营企业所得税;3.外国企业所得税;4.地方所得税。

(以下简称“中国税收”)四、本协定也适用于本协定签订之日后增加或者代替第三款所列现行税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所作的实质变动,在其变动后的适当时间内通知对方。

第三条一般定义一、在本协定中,除上下文另有解释的以外:(一)“西班牙”一语是指西班牙领土,包括实施有关西班牙税收法律的领海,以及根据国际法,西班牙拥有勘探和开发海底和底土资源以及海底以上水域资源的主权权利的领海以外的区域;(二)“中国”一语是指中华人民共和国;用于地理概念时,是指实施有关中国税收法律的所有中华人民共和国领土,包括领海,以及根据国际法,中华人民共和国拥有勘探和开发海底和底土资源以及海底以上水域的主权权利的领海以外的区域;(三)“缔约国一方”和“缔约国另一方”的用语,按照上下文,是指西班牙或者中国;(四)“税收”一语按照上下文,是指西班牙税收或者中国税收;(五)“人”一语包括个人、公司和其他团体;(六)“公司”一语是指法人团体或者在税收上视同法人团体的实体;(七)“缔约国一方企业”和“缔约国另一方企业”的用语,分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业;(八)“国民”一语是指:1.所有具有缔约国一方国籍的个人;2.所有按照缔约国一方现行法律取得其地位的法人、合伙企业和团体;(九)“国际运输”一语是指缔约国一方设有实际管理机构(即总机构)的企业以船舶或飞机经营的运输,不包括仅在缔约国另一方各地之间以船舶或飞机经营的运输;(十)“主管当局”一语是指:1.在西班牙,经济财政部长或其授权的代表;2.在中国,财政部或其授权的代表。

中华人民共和国政府和德意志联邦共和国关于对所得避免双重征税和防止偷漏税的协定议定书

中华人民共和国政府和德意志联邦共和国关于对所得避免双重征税和防止偷漏税的协定议定书文章属性•【缔约国】德国•【条约领域】税收•【公布日期】1985.06.10•【条约类别】议定书•【签订地点】波恩正文中华人民共和国政府和德意志联邦共和国关于对所得避免双重征税和防止偷漏税的协定议定书(生效日期1986年5月14日)中华人民共和国和德意志联邦共和国在签订两国关于对所得和财产避免双重征税的协定时,达成如下协议,作为协定的组成部分:一、关于第七条(一)常设机构所在的缔约国,应仅将建筑或安装工程活动本身产生的所得计入该建筑或安装工程的所得内,不得将与上述活动相关或无关的总机构、其他常设机构或第三者提供货物的价款,计入该建筑或安装工程的所得。

(二)缔约国一方居民在该缔约国进行与设在缔约国另一方常设机构有联系的计划、设计或研究工作以及技术服务取得的所得,不应计入该常设机构。

(三)虽有第三款规定,常设机构支付给该企业总机构或该企业其他常设机构的下列款项(属于偿还代垫实际发生的费用除外),不应允许扣除:1. 由于使用专利或其他权利的特许权使用费、报酬或其它类似款项;2. 对从事具体的服务或管理的佣金;3. 借款给该常设机构的资金的利息,但该企业是银行机构的除外。

二、关于第八条本协定不影响缔约国双方1975年 10月 31日签订的海运协定的第八条和缔约国双方政府 1980年2月27日和3月14日关于双边空运税收问题的换文的规定。

三、关于第十条(一)虽有第二款的规定,当缔约国一方居民公司分配利润的公司(企业)所得税税率低于未分配利润的公司(企业)所得税税率,并且两者之间的差距达到百分之十五或者更多时,则对缔约国一方居民公司支付给缔约国另一方居民的股息所征税收,不应超过股息总额的百分之十五。

(二)第三款所述“股息”一语,还包括匿名合伙人从匿名合伙股份和投资证券取得的所得。

四、关于第十条和第十一条虽有第十条和第十一条的规定,下列情况股息和利息可以在其发生的缔约国,按照该国法律征税:(一)由于分享利润的权利或债权(包括匿名合伙人从其股份或者从根据德意志联邦共和国税法意义上的“组合贷款”或有权参与利润分配)取得的;并且(二)在确定上述股息和利息债务人的利润时可以扣除的。

所得避免双重征税和防止偷漏税的协定

中华人民共和国政府和南非共和国政府关于对所得避免双重征税和防止偷漏税的协定中华人民共和国政府和南非共和国政府,愿意缔结关于对所得避免双重征税和防止偷漏税的协定,达成协议如下:第一条适用对象本协定适用于缔约国一方或者同时为双方居民的人。

第二条税种范围一、本协定适用于由缔约国一方、其行政区或地方当局对所得征收的所有税收,不论其征收方式如何。

二、本协定特别适用的现行税种是:(一)在中国:1. 个人所得税;2. 外商投资企业和外国企业所得税。

(以下简称“中国税收”)(二)在南非:1. 标准税;2. 附加公司所得税。

(以下简称“南非税收”)三、本协定也适用于本协定签订之日后由缔约国任何一方征收的属于增加或者代替现行税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所作出的实质变动,在其变动后的适当时间内通知对方。

第三条一般定义一、在本协定中,除上下文另有解释的以外:(一)“中国”一语是指中华人民共和国;用于地理概念时,是指实施有关中国税收法律的所有中华人民共和国领土,包括领海,以及根据国际法,中华人民共和国拥有勘探和开发海底和底土资源以及海底以上水域资源的主权权利的领海以外的区域;(二)“南非”一语是指南非共和国,用于地理概念时,包括其领海,以及根据南非法律和国际法已经或以后将要确定的南非可以行使主权或管辖权的领海以外的任何区域,包括大陆架;(三)“缔约国一方”和“缔约国另一方”的用语,按照上下文,是指中国或者南非;(四)“税收”一语按照上下文,是指中国税收或者南非税收;(五)“人”一语包括个人、公司和其他团体;(六)“公司”一语是指法人团体或者在税收上视同法人团体的实体;(七)“缔约国一方企业”和“缔约国另一方企业”的用语,分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业;(八)“国民”一语是指:1.任何具有缔约国一方国籍的个人;2.任何按照缔约国一方现行法律建立的法人、合伙企业或团体;(九)“国际运输”一语是指由缔约国一方企业以船舶或飞机经营的运输,不包括仅在缔约国另一方各地之间以船舶或飞机经营的运输;(十)“主管当局”一语,在中国方面是指国家税务总局或其授权的代表;在南非方面是指南非税收局局长或其授权的代表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国家税务总局页码,1/6首 页总局概况 领导专栏 政策法规 通知公告 计划规划 税收统计 人事信息 财政信息 政府采购信息公开办税服务 政策法规税收宣传公众参与112年11月14日 星期三最新文件 政策解读 税收协定 税收法规库 EFFECTIVE TAX TREATIES 序号 Serial No. 1 国家 Country 日本 JAPAN 美国 U.S.A. 法国 FRANCE 英国 U.K. 比利时 BELGIUM ①德国 GERMANY 马来西亚 MALAYSIA 挪威 NORWAY 丹麦 DENMARK 加拿大 CANADA 瑞典 SWEDEN 新西兰 NEW ZEALAND 泰国 THAILAND 意大利 ITALY 荷兰 THE NETHERLANDS ②捷克和斯洛伐克 15 (适用于斯洛伐 克) CZECHOSLOVAKIA 16 波兰 POLAND 澳大利亚 AUSTRALIA ③前南斯拉夫 (适用于波黑) 1988.6.7 1989.1.7 1990.1.1 1987.6.11 1987.12.23 1988.1.1 签署日期 Signed on 1983.9.6 生效日期 Effective from 1984.6.26 执行日期 Applicable since 1985.1.1我国对外签订避免双重征税协定一览表发布日期:2011年03月28日行政权力公开 办税公开 重大决策 3 21984.4.301986.11.211987.1.11984.5.301985.2.211986.1.141984.7.261984.12.231985.1.1*1985.4.181987.9.111988.1.151985.6.101986.5.141985.1.1/7.161985.11.231986.9.141987.1.171986.2.251986.12.211987.1.181986.3.26.1986.10.221987.1.191986.5.121986.12.291987.1.1101986.5.161987.1.31987.1.1111986.9.161986.12.171987.1.1121986.10.271986.12.291987.1.1131986.10.311989.11.141990.1.1141987.5.131988.3.51989.1.1171988.11.171990.12.281991.1.1181988.12.21990.1.119保加利亚1989.11.61990.5.251991.1.1mhtml:file://C:\Users\CONOM-YF\Desktop\我国对外签订避免双重征税协定一览...2012/11/14国家税务总局页码,2/6BULGARIA 20 巴基斯坦 PAKISTAN 科威特 KUWAIT 瑞士 SWITZERLAND 塞浦路斯 CYPRUS 西班牙 SPAIN 罗马尼亚 ROMANIA 奥地利 AUSTRIA 巴西 BRAZIL 蒙古 MONGOLIA 匈牙利 HUNGARY 马耳他 MALTA 阿联酋 30 UNITED ARAB EMIRATES 31 卢森堡 LUXEMBOURG 韩国 KOREA 俄罗斯 RUSSIA 巴新 PAPUA NEW GUINEA 印度 INDIA 毛里求斯 MAURITIUS 克罗地亚 CROATIA 白俄罗斯 BELARUS 斯洛文尼亚 SLOVENIA 以色列 ISRAEL 越南 VIET NAM 土耳其 TURKEY 1994.3.12 1995.7.28 1996.1.1 1993.7.1 1994.7.14 1995.1.1 1989.11.15 1989.12.27 1989.1.1/7.1211989.12.251990.7.201989.1.1221990.7.61991.9.271990.1.1231990.10.251991.10.51992.1.1241990.11.221992.5.201993.1.1251991.1.161992.3.51993.1.1261991.4.101992.11.11993.1.1271991.8.51993.1.61994.1.1281991.8.261992.6.231993.1.1291992.6.171994.12.311995.1.1*1993.2.21994.3.201995.1.1321994.3.281994.9.271995.1.1331994.5.271997.4.101998.1.1341994.7.141995.8.161996.1.1351994.7.181994.11.191995.1.1361994.8.11995.5.41996.1.1371995.1.92001.5.182002.1.1381995.1.171996.10.31997.1.1391995.2.131995.12.271996.1.1401995.4.81995.12.221996.1.1411995.5.171996.10.181997.1.1421995.5.231997.1.201998.1.1 中(China): 1997.1.1 乌(Ukraine): 股利特 个人 (Dividend,Interest, Royalties and Individual Income Tax):1996.12.17; 企业所得税(corporate IncomeTax):1997.1.1 1997.1.143乌克兰 UKRAINE1995.12.41996.10.1844亚美尼亚 ARMENIA 牙买加 JAMAICA1996.5.51996.11.28451996.6.31997.3.151998.1.1mhtml:file://C:\Users\CONOM-YF\Desktop\我国对外签订避免双重征税协定一览...2012/11/14国家税务总局页码,3/646冰岛 ICELAND 立陶宛 LITHUANIA 拉脱维亚 LATVIA 乌兹别克斯坦 UZBEKISTAN 孟加拉国 BANGLADESH ④原南斯拉夫联盟1996.6.31997.2.51998.1.1471996.6.31996.10.181997.1.1481996.6.71997.1.271998.1.1491996.7.31996.7.31997.1.1 中(China)98.1.1 孟(Bangladesh)98.7.1501996.9.121997.4.1051(适用于塞尔维亚 和黑山) YUGOSLAVIA1997.3.211998.1.11998.1.152苏丹 SUDAN 马其顿 MACEDONIA 埃及 EGYPT 葡萄牙 PORTUGAL 爱沙尼亚 ESTONIA 老挝 LAOS 塞舌尔 SEYCHELLES 菲律宾 THE PHILIPPINES 爱尔兰 IRELAND 南非 SOUTH AFRICA 巴巴多斯 BARBADOS 摩尔多瓦 MOLDOVA 卡塔尔国 KATAR 古巴 CUBA 委内瑞拉 VENEZUELA 尼泊尔 NEPAL 哈萨克斯坦 KAZAKHSTAN 印度尼西亚 INDONESIA 阿曼 OMAN 尼日利亚 NIGERIA 突尼斯 TUNIS 伊朗 IRAN1997.5.301999.2.92000.1.1531997.6.91997.11.291998.1.1541997.8.131999.3.242000.1.1551998.4.212000.6.72001.1.1561998.5.121999.1.82000.1.1571999.1.251999.6.222000.1.1581999.8.261999.12.172000.1.1591999.11.182001.3.232002.1.1 中(China)2001.1.1 爱(Ireland)2001.4.6 2002.1.1602000.4.192000.12.29612000.4.252001.1.7622000.5.152000.10.272001.1.1632000.6.72001.5.262002.1.1642001.4.22008.10.212009.1.1652001.4.132003.10.172004.1.1662001.4.172004.12.232005.1.1672001.5.142010.12.312011.1.1682001.9.122003.7.272004.1.1692001.11.72003.8.252004.1.1702002.3.252002.7.202003.1.1712002.4.152009.3.212010.1.1722002.4.162003.9.232004.1.1732002.4.202003.8.142004.1.1mhtml:file://C:\Users\CONOM-YF\Desktop\我国对外签订避免双重征税协定一览...2012/11/14国家税务总局页码,4/674巴林 BAHRAIN 希腊 GREECE 吉尔吉斯 KYRGYZSTAN 摩洛哥 MOROCCO 斯里兰卡 SRILANKA 特立尼达和多巴哥2002.5.162002.8.82003.1.1752002.6.32005.11.12006.1.1762002.6.242003.3.292004.1.1772002.8.272006.8.162007.1.1782003.8.112005.5.222006.1.179TRINIDAD AND TOBAGO2003.9.182005.5.22针对不同所得项目分别 于2005.6.1和2006.1.1 起执行80阿尔巴尼亚 ALBANIA 文莱 BRUNEI 阿塞拜疆 AZERBAIJAN 格鲁吉亚 GEORGIA 墨西哥 MEXICO 沙特阿拉伯 SAUDI ARABIA 阿尔及利亚 ALGERIA 新加坡 SINGAPORE 塔吉克斯坦 Tajikistan 埃塞俄比亚 ETHIOPIA 土库曼斯坦 TURKMENISTAN 捷克 CZECH 比利时 BELGIUM 芬兰 FINLAND 赞比亚 ZAMBIA 马耳他 MALTA 叙利亚 SYRIA2004.9.132005.7.282006.1.1812004.9.212006.12.292007.1.1822005.3.172005.8.172006.1.1832005.6.222005.11.102006.1.1842005.9.122006.3.12007.1.1852006.1.23 2006.9.1 2007.1.1862006.11.62007.7.272008.1.1872007.7.112007.9.182008.1.1882008.8.272009.3.282010.1.1892009.5.14(尚未生效)902009.12.132010.5.30912009.8.282011.5.42012.1.1 922009.10.7(尚未生效)932010.5.252010.11.252011.1.1942010.7.26(尚未生效)952010.10.18(尚未生效)962010.10.31(尚未生效)与香港特别行政区 (HKSAR) 和澳门特别行政区 (MCSAR) 的安排 序号 Serial No. 1 地区 Region 香港特别行政区 HKSAR 澳门特别行政区 MCSAR 签署日期 Signed on 2006.8.21 生效日期 Effective from 2006.12.8 执行日期 Applicable since 内地 (Mainland): 2007.1.1 香港 (HKSAR): 2007.4.1 2004.1.122003.12.272003.12.30注:(1)截止2011年5月底,我国已对外正式签署96个避免双重征税协定,其中93个协定已生 效,和香港、澳门两个特别行政区签署了税收安排。