CPA审计思维导图

合集下载

个人笔记 脑图 2024cpa审计 第2章 审计计划

接触与编制财务报表相关的◆所有信息

提供必要的工作条件

所需要的其他信息

接触其认为◆必要的人员

确认的形式

管理层就其已履行的某些责任提供书面声明

【管理之责】

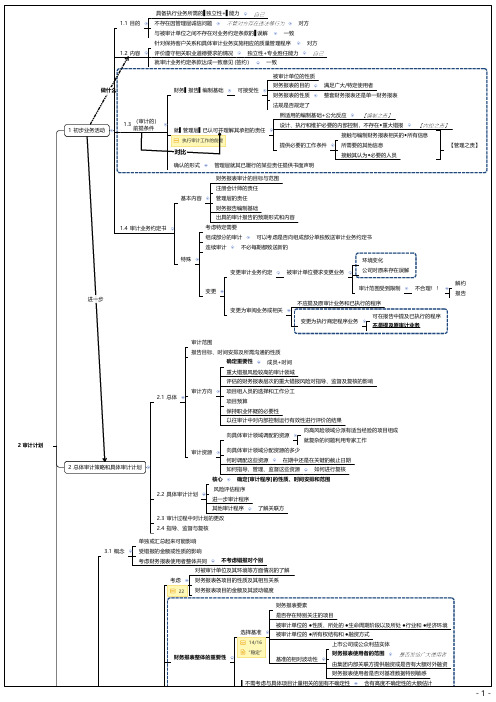

1.4 审计业务约定书

财务报表审计的目标与范围

注册会计师的责任

基本内容

管理层的责任

财务报告编制基础

出具的审计报告的预期形式和内容

考虑特定需要

组成部分的审计

向高风险领域分派有适当经验的项目组成 就复杂的问题利用专家工作

审计资源

向具体审计领域分配资源的多少

何时调配这些资源

在期中还是在关键的截止日期

如何指导、管理、监督这些资源

如何进行复核

核心

确定[审计程序]的性质、时间安排和范围

2.2 具体审计计划

风险评估程序 进一步审计程序

其他审计程序

了解关联方

2.3 审计过程中对计划的更改

1 初步业务活动

1.3

(审计的) 前提条件

被审计单位的性质

财务▌报告▌编制基础

可接受性

财务报表的目的 财务报表的性质

满足广大/特定使用者 整套财务报表还是单一财务报表

法规是否规定了

照适用的编制基础+公允反应

就▌管理层▌已认可并理解其承担的责任 执行审计工作的前提

对比

设计、执行和维护必要的内部控制,不存在◆重大错报

可以考虑是否向组成部分单独致送审计业务约定书

连续审计

不必每期都致送新的

进一步

特殊

变更

变更审计业务约定

被审计单位要求变更业务

环境变化 公司对原来存在误解

审计范围受到限制

不合理!!

变更为审阅业务或相关

注册会计师审计第一章审计概述思维导图

4.审计的基础

独立性和专业性

通常由具备专业胜任能力和独立性的注会执行, 注会应当独立于被审单位和预期使用者

5.审计的最终产品

审计报告

三、合理保证与有限保证[80%]

1.在审计独立性上

内审机构受所在单位的直接领导,独立性受到一 定限制,其独立性只是相对于本单位其他职能部 门而言

注会审计是由与被审单位完全无关的第三方进行 的,具有较强的独立性

注会不应不假思索全盘接受被审单位提供的证据 和解释,也不应轻易相信过分理想的结果或太多 巧合的情况

(1)相互矛盾的证据;

2.职业怀疑要求对引起疑虑的情形保持警觉

(2)引起对文件记录或对询问答复的可靠性产 生怀疑的信息;

(3)明显不合商业情理的交易或安排;

(4)表明可能存在舞弊的情况;

(5)表明需要实施除准则规定外的其他程序的 情形

预期使用者是指预期使用审计报告和报表的组织 或人员

例如,企业向银行贷款,银行要求企业提供一份 经审计的反映财务状况的报表,那么,银行就是 该审计报告的预期使用者

二、预期使用者

注会可能无法识别预期使用审计报告的所有组织 和人员

上市公司报表审计中,预期使用者主要是指上市 公司的股东

但除了股东之外,公司债权人、供应商、顾客、 证券监管机构等显然也是预期使用者

二、合理运用职业判断[40%+40%]

职业判断对于作出下列决策尤为必要:

3.为实现准则规定的目标和注会的总体目标,评 价是否已获取充分、适当的证据以及是否还需执 行更多工作;

4.评价管理层在应用编制基础时作出的判断;

5.根据已获取的证据得出结论,如评价管理层在 编制报表时作出的会计估计的合理性;

6.运用职业道德概念框架识别、评估和应对影响 职业道德基本原则的不利因素