股票除权除息-24页文档资料

除权除息的具体内容是什么?

除权除息的具体内容是什么?一家公司在进行盈利分配时,会涉及到除权除息的问题。

除权除息制度的存在,是出于对市场上投资者的利益的保护,而不是对投资者利益的侵犯。

股权所有者在取得红利的同时股价下降,是属于正常的市场调整范畴。

除权除息的具体内容是什么?我国经济市场对除权除息有何特殊规定?本文小编就给大家进行详细解答。

一家公司在进行盈利分配时,会涉及到除权除息的问题。

除权除息制度的存在,是出于对市场上投资者的利益的保护,而不是对投资者利益的侵犯。

股权所有者在取得红利的同时股价下降,是属于正常的市场调整范畴。

除权除息的具体内容是什么?我国经济市场对除权除息有何特殊规定?本文小编就给大家进行详细解答。

▲除权除息基本定义DR表示当天是这只股票的除息、除权日,D为DIVIDEND(利息)的简写,R为RIGHT(权利)的简写。

根据《深圳证券交易所交易规则》条规定,“上市证券发生权益分派、公积金转增股本、配股等情况,深交所在权益登记日(B股为最后交易日)次一交易日对该券作除权除息处理。

”证券信息库 SJSXX.dbf中,除权除息字段名称为“ XXCQCX ”。

▲除权除息基本过程当一家上市公司宣布送股或配股时,在红股尚未分配,配股尚未配股之前,该股票被称为含权股票。

要办理除权手续的股份公司先要报主管机关核定,在准予除权后,该公司即可确定股权登记基准日和除权基准日。

凡在股权登记日拥有该股票的股东,就享有领取或认购股权的权利,即可参加分红或配股。

除权日(一般为股权登记日的次交易日)确定后,在除权当天,交易所会依据分红的不同在股票简称上进行提示,在股票名称前加XR为除权,除权当天会出现除权报价,除权报价的计算会因分红或有偿配股而不同,其全面的公式如下:除权价=(除权前一日收盘价配股价*配股率-每股派息)/(1 配股比率送股比率)除权日的开盘价不一定等于除权价,除权价仅是除权日开盘价的一个参考价格。

当实际开盘价高于这一理论价格时,就称为填权,在册股东即可获利;反之实际开盘价低于这一理论价格时,就称为贴权,填权和贴权是股票除权后的两种可能,它与整个市场的状况、上市公司的经营情况、送配的比例等多种因素有关,并没有确定的规律可循,但一般来说,上市公司股票通过送配以后除权,其单位价格下降,。

除权日和除息日是什么

除权日和除息日是什么?答案一.除权除息上市证券发生权益分派、公积金转增股本、配股等情况,交易所会在股权(债权)登记日(B 股为最后交易日)次一交易日对该证券作除权除息处理。

1.常见问题股票除权当天,股价何以“大跌”?一些股民在不了解除权除息有关知识的情况下,对股价除权当天的“大跌”感到吃惊,这是认识上的误区,这种认识误区大多发生在新股民当中。

上市公司分红送股必须要以某一天为界定日,以规定哪些股东可以参加分红,那一天就是股权登记日,在这一天仍持有该公司股票的所有股东可以参加分红,这部分股东名册由登记公司统计在册,在固定的时间内,所送红股自动划到股东账上。

股权登记日后的第二天再买入该公司股票的股东已不能享受公司分红,具体表现在股票价格变动上,除权日当天即会产生一个除权价,这个价格相对于前一日(股权登记日)虽然明显降低了,但这并非股价下跌,并不意味着在除权日之前买入股票的股东因此而有损失,相对于除权后“低价位”买入股票但无权分享红利的股东而言,在“高价位”买入但有权分享红利的股东,二者利益、机会是均等的,后者并无何“损失”。

例如:某股10送3股,股权登记日当天股民甲以收市价10元,买进1000股共花本金10000元(不含手续费、印花税),第二天该股除权,除权价为7.69元,此时股民甲股票由原来的1000股变为1300股,以除权价计算,其本金仍为10000元,并没有损失。

三.什么是股权登记日、除权(息)日?上市公司的股份每日在交易市场上流通,上市公司在送股、派息或配股的时候,需要定出某一天,界定哪些股东可以参加分红或参与配股,定出的这一天就是股权登记日。

也就是说,在股权登记日这一天仍持有或买进该公司的股票的投资者是可以享有此次分红或参与此次配股的股东,这部分股东名册由证券登记公司统计在案,届时将所应送的红股、现金红利或者配股权划到这部分股东的账上。

这里请投资者注意,上交所规定,所获红股及配股需在股权登记日后第二个交易日上市流通。

股票的除息及除权问题

股票的除息及除權問題?分類:金融理財保險2008/10/30 12:08 什麼是除權息(股票)【簡單說】:因應發放股票股利或現增而向下調整股價就是除權,因應發放現金股利而向下調整股價就是除息。

除權或除息的產生係因為投資人在除權或除息日之前與當天購買者,兩者買到的是同一家公司的股票,但是內含的權益不同,顯然相當不公帄。

因此,必須在除權或除息日當天向下調整股價,成為除權或除息參考價。

除息參考價為使除息前(含現金股利)與除息後所買到的價格一致,公司在發放現金股利時,將股票的價格,按照現金股利,予以同等金額的下降,此為除息參考價。

除息日申報參考價=前一交易日收盤價-現金股利金額例如:A公司決定於8月7日除息,發放現金股利3元。

8月6日收盤價為50元,那麼在8月7日的開盤參考價將為(50-3)元,為47元。

除權參考價的計算當公司發放股票股利時,流通在外的股數增多,但發放股票前後,公司整體價值不變,但股數增多了,所以在除權後,每股價值就會下降,成為除權參考價。

除權參考價=前一交易日該股票收盤價/(1+配股率)例如:B公司決定於7月15日發放股票股利五百股(即配股率為50%0。

7月14日的收盤價為150元。

那麼在7月15日除權當天的參考價將為(150/1+0.5)=100元既除權又除息的參考價計算現在很多公司在發放股利時,會採取配股加配息的方式。

其參考價的計算方法為:除權又除息參考價=(前一交易日該股票收盤價-現金股利金額)/(1+配股率)加除權應注意事項--------------------------------------------------------------------------------除權除息的發生首先,公司會召開董事會,討論討論除權除息事宜。

董事所做出的決議,會送到股東會審核。

通常,董事會後就可以大概知道,這家公司今年配股的多寡。

如何參加除權除息擁有股票投資人如果想參加除權除息,最晚必須在除權或除息日的前一個交易日買入該股票,這樣,您就有權分配股票的股息了。

除权除息计算方法

除权除息计算方法除权除息是指在股票交易中,股票分红或配股时,股票价格会发生变化。

为了保证投资者的利益,交易所会在分红或配股日前一天对股票价格进行调整,以反映公司资产减少和股本增加的情况。

这个调整过程就叫做除权除息。

在除权除息的过程中,股票价格是按照一定的计算方法进行计算的。

下面我们来详细介绍一下除权除息计算方法。

1. 股票分红股票分红是指公司将利润分配给股东的一种方式。

公司每股盈利一定数额后,将一部分利润转化为现金或股票支付给股东。

在分红日之前,公司股票价格会上涨。

分红日到来后,交易所会对公司股票价格进行调整,使之反映出公司资产减少和股本增加的情况。

具体计算公式如下:新股票价格 = 旧股票价格 - 现金分红金额 / 总股本举个例子,假设一家公司总股本为1000万股,现金分红为每股1元,股票价格为10元。

则新股票价格为:新股票价格 = 10 - 1 / 1000 = 9.99元2. 股票配股股票配股是指公司以发行新股的方式向原股东增发股票,以筹集资金。

配股后,公司股本会增加,股东持股比例会发生变化。

在配股日之前,公司股票价格会下跌。

配股日到来后,交易所会对公司股票价格进行调整,使之反映出公司资产增加和股本增加的情况。

具体计算公式如下:新股票价格 = 旧股票价格 * (配股前总股本 + 配股股数) / 配股前总股本举个例子,假设一家公司总股本为1000万股,每10股配股1股,股票价格为10元。

则新股票价格为:新股票价格 = 10 * (1000万 + 100万) / 1000万 = 11元除权除息是一项重要的股票交易制度,能够保证投资者的利益,保持市场的稳定和公平。

投资者在进行股票交易时,需要注意分红和配股的时间,并且根据除权除息计算方法来进行交易。

除权除息日

除权除息日除权除息日是指上市公司发放股息红利的日子,股权登记日下一个交易日即是除权除息日。

除权除息日买进的股票不再享有送配公告中所登载的各种权利。

如果在股权登记日已拥有该股票,在除权除息日将该股票卖出,仍然享有现金红利,送红股及配股权利。

除权除息日相关符号含义XR:意为除权;XD:意为除息;DR:意为除权除息。

如果是分红利现金,称作除息,大盘显示XD××;如果是送红股或者配股,称为除权,大盘显示XR××;如果是既分红利又配股,称为除权除息,大盘则显示DR××。

这时,大盘显示的前收盘价不是前一天的实际收盘价,而是根据股权登记日收盘价与分红现金的数量、送配股的数量和配股价的高低等结合起来算出来的价格。

具体算法如下:1、计算除息价:除息价=股息登记日的收盘价-每股所分红利现金额例如:某股票股息登记日的收盘价是4.17元,每股送红利现金0.03元,则其次日股价为:4.17-0.03=4.14(元)2、计算除权价:来源:/7tian送红股后的除权价=股权登记日的收盘价÷(1+每股送红股数)例如: 某股票股权登记日的收盘价是24.75元,每10股送3股,,即每股送红股数为0.3,则次日股价为:24.75÷(1+0.3)=19.04(元) 配股后的除权价=(股权登记日的收盘价+配股价×每股配股数)÷(1+每股配股数)例如: 某股票股权登记日的收盘价为18.00元,10股配3股,即每股配股数为0.3,配股价为每股6.00元,则次日股价为(18.00+6.00×0.3)÷(1+0.3)=15.23(元)3、计算除权除息价:除权除息价=(股权登记日的收盘价-每股所分红利现金额+配股价×每股配股数)÷(1+每股送红股数+每股配股数)例如: 某股票股权登记日的收盘价为20.35元,7天连锁酒店附近价格每10股派发现金红利4.00元,送1股,配2股,配股价为5.50元/股,即每股分红0.4元,送0.1股,配0.2股,则次日除权除息价为(20.35-0.4+5. 50×0.2)÷(1+0.1+0.2)=16.19(元)。

分红后股价怎么除权除息?

分红后股价怎么除权除息?股票买多久可以分红?投资者参与股票分红与其持股时间没有任何关系。

上市公司进行股票分红之前有一个股权登记日公告,在股权登记日之前(包括当日)持有该股的投资者有权享受公司分红。

分红分为现金分红和股利分红。

现金分红是以现金的方式分红,股利分红是以股票的方式分红,股利分红会导致股票数量增加,但股价也会相应下跌。

1、股票分红派息的操作方式在派息日,投资者只有在这天下午3:00收市后,帐户中仍然持有股票的投资者才能自动获得分配资格,然后一切由系统自动完成,不用任何人手操作,资金在扣税后自动到帐。

2、股利分红(送红股)操作方式沪深两市送红股程序大体相仿:上证中央登记结算公司和深圳证券登记公司在股权登记日闭市后,向券商传送投资者送股明细数据库,该数据库中包括流通股的送股和非流通股(职工股、转配股)的送股。

券商据此数据直接将红股数划至股民帐上。

分红后股价怎么除权除息?分红当天股票会进行除权除息,除权除息后股价会下跌。

1、现金分红:除息后的股价=股息登记日收盘价-每股现金股息。

例如,某上市公司进行每10股派发现金10元的操作,股息登记日收盘价为10元,那么该股在除息后的股价=10-10/10=9元。

2、送红股:除权后的股价=股权登记日的收盘价/(1+每股送红股数)。

例如,某公司分配方案为每10股送6股,该股股权登记日收盘价为10元,送红股后的除权价=10/(1+6/10)=6.25元。

抓连续涨停的股票中线选股技巧中,要想做中长的布局,得看当前的大盘情况,可以参考大盘指数的年线(250天线)和半年线(120天线),若走势在年线和半年线之上,那说明目前不是熊市。

在国家政策面前,在股市大盘全面下跌的情况下,股民不要存在侥幸心理去抢反弹或选择买人,应该顺势而为清仓观望。

如果股市大涨,则要顺势进入,中期持股。

中线选股应该从六个方面来进行全面分析:K线形态、技术指标、相对价位、公司基本面、大盘走向、该股题材。

除权除息计算方法

除权除息计算方法

除权除息是股票交易中的一个重要概念,它指的是股票进行分红派息或配股之后,将基于这些变化进行股价和权益份额的调整。

对于投资者而言,了解如何进行除权除息的计算,能够帮助他们更好地把握投资机会,做出更明智的投资决策。

除权除息的计算方法主要涉及到两个方面,即股票价格的调整和权益份额的调整。

以下是具体的计算方法:

股票价格的调整:在除权除息之后,股票价格会发生变化。

一般情况下,派息后的股票价格会下降,而配股后的股票价格会上升。

股票价格的调整公式如下:

新股票价格 = 旧股票价格 - 分红金额/总股本

或

新股票价格 = 旧股票价格 x (总股本+配股股数)/总股本

其中,分红金额是指每股分红的金额,总股本是指公司发行的所有股票数量,配股股数是指每股配股的股数。

权益份额的调整:除权除息还会对股东的权益份额进行调整,以保证每个股东的权益不会受到分红或配股的影响。

权益份额的调整公式如下:

新权益份额 = 旧权益份额 x (总股本+配股股数)/总股本

以上是除权除息的计算方法,投资者需要注意的是,在进行除权除息后,持有股票的投资者应该及时调整自己的股票持有数量和买卖价格,以保证自己的投资收益不会受到影响。

同时,投资者还应该关注公司的业绩和财务状况,以做出更加明智的投资决策。

除权除息名词解释

除权除息名词解释

嘿,你知道啥是除权除息不?这可真是个有意思的玩意儿!咱就拿

股票来说吧,比如说你持有一只股票,它突然宣布要进行除权除息。

哎呀,这就好像你本来拥有一个完整的蛋糕,突然要被切走一部分一样。

除权呢,简单来说就是公司根据一定的比例降低股票的每股价值,

就好比把那个蛋糕切成了小块。

比如说,公司原来每股 10 块钱,除权

后可能就变成了5 块钱。

那你可能会问了,那我不是亏了吗?别急呀!

除息呢,就是公司给股东发放现金红利,就像是从蛋糕上给你掰下

一块奶油给你。

公司把一部分利润分给股东啦!比如说每股发 1 块钱

的红利。

这除权除息可不能小瞧呀!它对股票价格的影响可大了去了。

就好

像天气变化对我们的心情一样,能让股价上上下下的。

你想想,要是

你刚买了一只股票,第二天就除权除息了,那心情是不是有点复杂呢?

我记得有一次,我朋友买了一只股票,满心欢喜地等着涨呢,结果

没几天就碰上除权除息了,他那个郁闷呀!直嚷嚷着:“哎呀,怎么这

样啊!”哈哈,这就是股市的魅力呀,充满了不确定性。

那为什么公司要搞除权除息呢?这其实是为了让股票价格更合理呀,让市场更健康地运行。

不然,股价虚高或者虚低,那不乱套了嘛!

所以呀,咱在投资股票的时候,可得把除权除息搞清楚咯,别到时候稀里糊涂的。

你说是不是?反正我是觉得这玩意儿挺重要的,不搞明白可不行!咱得对自己的钱负责呀!

我的观点就是:除权除息是股票市场中一个很关键的概念,投资者一定要充分了解它,才能更好地做出投资决策,避免不必要的损失,同时也能更好地把握投资机会。

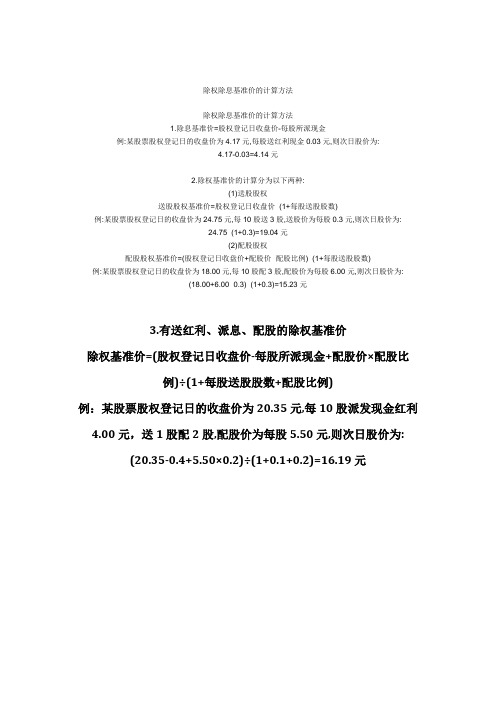

除权除息价的计算方法

除权除息基准价的计算方法

除权除息基准价的计算方法

1.除息基准价=股权登记日收盘价-每股所派现金

例:某股票股权登记日的收盘价为4.17元,每股送红利现金0.03元,则次日股价为:

4.17-0.03=4.14元

2.除权基准价的计算分为以下两种:

(1)送股股权

送股股权基准价=股权登记日收盘价÷(1+每股送股股数)

例:某股票股权登记日的收盘价为24.75元,每10股送3股,送股价为每股0.3元,则次日股价为:

24.75÷(1+0.3)=19.04元

(2)配股股权

配股股权基准价=(股权登记日收盘价+配股价×配股比例)÷(1+每股送股股数) 例:某股票股权登记日的收盘价为18.00元,每10股配3股,配股价为每股6.00元,则次日股价为:

(18.00+6.00×0.3)÷(1+0.3)=15.23元

3.有送红利、派息、配股的除权基准价

除权基准价=(股权登记日收盘价-每股所派现金+配股价×配股比

例)÷(1+每股送股股数+配股比例)

例:某股票股权登记日的收盘价为20.35元,每10股派发现金红利4.00元,送1股配2股,配股价为每股5.50元,则次日股价为:

(20.35-0.4+5.50×0.2)÷(1+0.1+0.2)=16.19元。

除权除息计算方法

除权除息计算方法

除权除息是指一家公司向其股东发放红利后,将其股票的市价调整到除息日前的价格。

除权除息的计算方法主要涉及两个关键指标:股息与配股。

股息即公司向股东发放的现金红利。

通常情况下,公司会在年末或每个季度末根据其盈利情况决定发放股息。

在除息日前,股息金额被从公司市值中扣除,因此,除息日后公司股票的价格会相应地下调。

配股是指公司向现有股东发行新股,以增加公司的股本并融资。

配股的价格通常低于市场价格,因此,股东可以通过购买配股来获得额外的收益。

在除权日前,配股的额度与价格会被确定,并将其从公司市值中扣除。

因此,除权后公司股票的价格会下降,以反映新发行的股票的影响。

除权除息日的计算方法可以简单地概括为以下公式:

除权日前的价格 = (历史价格 - 累计股息 + 配股认购价 x 配股权数) / (历史股票总数 + 配股权数)

其中历史价格是除息日前的最后一个交易日的收盘价,累计股息是从公司上一次除息日到现在累计的股息金额,配股认购价是配股的发行

价格,配股权数是股东所持有的股票数量中可配售的股票数量。

除权除息计算方法对于股东来说非常重要,因为它可以帮助他们了解公司红利政策的影响,并在股票交易中作出更准确的决策。

除权除息计算方法

除权除息计算方法

除权除息是股票市场上常见的概念,它指的是股票的除权和除息。

除权是指公司将股份进行减少,而除息则是指公司向股东派发股息。

这个过程通常是为了调整公司的股本结构和股息政策,以及保持股票价格的稳定。

除权除息的计算方法如下:

1. 计算除权比例:除权比例是指公司将原有股份数量除以新股份数量,计算出一个比例。

例如,公司原本有1000万股,现在要进行除权,每10股合并为1股,那么新股份数量就是1000万/10=100万股,除权比例就是10。

2. 计算除息比例:除息比例是指公司向股东派发的股息金额与股票

市价的比例。

例如,公司每股派发1元股息,当前股票市价为10元,那么除息比例就是10%。

3. 计算除权除息后的股票价格:除权除息后的股票价格可以通过以

下公式来计算:

新股票价格 = 原股票价格 / (除权比例 + 1) - (派息金额 / (除息比例×原股票价格))

例如,公司原本的股票价格为20元,除权比例为10,派息金额为1元,除息比例为10%,那么新股票价格就是:

新股票价格 = 20 / (10 + 1) - (1 / (0.1 × 20)) = 17.81元

除权除息对股票价格的影响取决于公司的实际情况和市场的反应。

通常情况下,除权除息会导致股票价格的波动,但也可能会带来投资机会。

因此,投资者需要对公司的业绩和股票市场的趋势进行深入分析和研究,以做出正确的投资决策。

除权除息计算问题定向增发计价方法-全文可读

宣

股除

布

权权

日

登除

记息

日日

除权除息日

指公司帐面 除去所包含 权益的日期。

除权除息的计算

一般按所持股份每10股计送多少 , 如“ 10送1 ”就是指在股权登记日当天 凡持有每10股股份的送1股 , 100股就送10股 。

②每股送0.6股 ,计算除权价。 解 : 除权价 =股权登记日的收盘价/(1+每股送股率) = 16/(1+0.6) =10(元)

除权除息的计算

③每股送0. 5股派息0. 1元 ,计算除权除息价。 解 : 除权价 =(股权登记日的收盘价 -每股应分的现金红利) /(1+每 股送股率)

=(16 -0. 1)/(1+0. 5) = 10.60(元)

④每股送0. 5股派0. 1元配0. 4股 ,配股价5元 ,计算除权除息价。 解 : 除权价 =(股权登记日的收盘价 -每股应分的现金红利+配股率×配 股价) /(1+每股送股率+每股配股率)

=(16 -0. 1+0. 4×5)/(1+0. 5+0. 4) = 8.42(元)

除权除息的计算

■ 除权价只能作为除权当日该股开盘的参考价, 除权日开盘价仍是经过集 合竞价产生的。

如: ”10转1“则是在股权登记日每持有10股股份的转1股(相当于送1) 如长江投资2000年利润分配方案是每10股送1股 ,股权登记日2001年5月21日, 除权除息日2001年5月22日 , 红股上市日2001年5月22日。 如1999中期600095哈高科每10股送红股1.65股 ,另转增4.95股 ,股权登记日9 月9日 , 除权日及上市交易日9月10日。 如600664哈药集团2002年度分配方案为每10股转增5股派1.20元(含税 ,扣税 后0.96元), 以2002年末总股本636925883股计算,股权登记日2003如长江投资 2000年利润分配方案是每10股送1股 ,股权年07月16日 , 除权除息日2003年07月 17日 , 红股上市日2003年07月18日 , 红利发放日2003年07月23日。

什么是股票除权除息

什么是股票除权除息什么是股票除权除息导语:除权除息,什么是股票除权除息?当上市公司宣布上年度分红派息方案并获董事会及证监会批准后,即可确定股权登记日。

在股权登记日交易(包括股权登记日)后手中仍持有这种股票的投资者均有享受分红派息的权力。

什么是股票除权除息当上市公司宣布上年度分红派息方案并获董事会及证监会批准后,即可确定股权登记日。

在股权登记日交易(包括股权登记日)后手中仍持有这种股票的投资者均有享受分红派息的权力。

如果是分红利现金,称做除息,大盘显示XD××;如果是送红股或者配股,称为除权,大盘显示XR××;如果是即分红利又配股,称为除权除息,大盘则显示DR××。

这时,大盘显示的前收盘价不是前一天的实际收盘价,而是根据股权登记日收盘价与分红现金的数量、送配股的数量和配股价的高低等结合起来算出来的价格。

具体算法如下:除息价除息价=股息登记日的`收盘价-每股所分红利现金额。

例如:某股票股息登记日的收盘价是4.17元,每股送红利现金0.03元,则其次日股价为4.17-0.03=4.14(元)。

除权价送红股后的除权价=股权登记日的收盘价÷(1+每股送红股数)。

例如:某股票股权登记日的收盘价是24.75元,每10股送3股,,即每股送红股数为0.3,则次日股价为24.75÷(1+0.3)=19.04(元)。

配股后的除权价=(股权登记日的收盘价+配股价×每股配股数)÷(1+每股配股数)。

例如:某股票股权登记日的收盘价为18.00元,10股配3股,即每股配股数为0.3,配股价为每股6.00元,则次日股价为(18.00+6.00×0.3)÷(1+0.3)=15.23(元)除权除息价除权除息价=(股权登记日的收盘价-每股所分红利现金额+配股价×每股配股数)÷(1+每股送红股数+每股配股数)。

除权除息是利好吗?还是利空?

除权除息是利好吗?还是利空?无所谓好坏,因为股票除权除息其实质就是根据分红、送股等情况把股价做相应的调整,在不考虑涨跌的情况下,调整前后,股票持有人的资产总额不会发生变化。

比如10送10,登记日股价20块,除权除息了,那么股价成10块,股价掉了一半,股票增加了一倍,资产总额不变,就是一个数字变化而已。

当然了,在股市比较好的时候,大比例分红送股是一个很受市场推崇的炒作题材,会导致股价被炒作,从这点来说,有大比例分红的股票是比较好的,但是,炒作是提前进行的,真到除权除息了,是否还能延续,那得具体看了,还不能一概而论的。

现在很多公司在发放股利时,会采取配股加配息的方式。

其参考价的计算方法为:除权又除息参考价=(前一交易日该股票收盘价-现金股利金额)/(1 配股率)如:B公司决定于7月15日发放股票股利五百股(即配股率为50%)。

7月14日的收盘价为150元。

那么在7月15日除权当天的参考价将为(150/1 0.5)=100元上市公司以股票股利分配给股东,也就是公司的盈余转为增资时,或进行配股时,就要对股价进行除权(XR),XR是EXCLUDE(除去)RIGHT(权利)的简写。

上市公司将盈余以现金分配给股东,股价就要除息(XD),XD是EXCLUDE(除去)DIVIDEND(利息)的简写。

除权除息日购入该公司股票的股东则不可以享有本次分红派息或配股。

当一家上市公司宣布送股或配股时,在红股尚未分配,配股尚未配股之前,该股票被称为含权股票。

要办理除权手续的股份公司先要报主管机关核定,在准予除权后,该公司即可确定股权登记基准日和除权基准日。

凡在股权登记日拥有该股票的股东,就享有领取或认购股权的权利,即可参加分红或配股。

送股和转增是比较常见的会导致除权的情况。

除权、除息一方面可以更为准确地反映上市公司股价对应的价值,另一方面也可以方便股东调整持股成本和分析盈亏变化。

一般情况下,上市公司实施高比例的送股和转增,会使除权后的股价大打折扣,但实际上由于股数增多,投资者并未受到损失。

股价变化与除权除息理论

1.引起上市公司流通股价格变化的因素引起上市公司流通股价格变化的因素如下:1)外部条件变化A.如何影响股价:外部条件变化导致估值水平发生变化,从而影响股价。

B.定义或范畴:宏观经济形势、宏观经济政策、金融体制、资金供应情况、市场和行业环境、证券市场情绪等。

C.补充说明:股权分置改革是金融体制发生变化的情形之一,非流通股由于初期持有成本较低,上市后可能大规模减持,改变资金和股票的供求关系对比,从而改变估值水平,影响股价。

2)投机者炒作A.如何影响股价:投机者投入大量资金交易股票,改变股票的供求关系,从而影响股价。

B.定义或范畴:包括庄家坐庄、群体炒作概念等。

3)上市公司经营成果积累A.如何影响股价:上市公司经营导致净资产(所有者权益)增减、净资产收益率变化、无形资产增减、未来发展潜力预期变化,从而影响股价。

B.定义或范畴:生产、贸易、在金融领域进行财务投资(购买股权债权或放贷等)C.补充说明:上市公司经营成果可能以两种方式被市场投资者了解:一是投资者通过观察、分析、讨论总结出的群体意见,以及媒体或公众人物的观点;二是上市公司依法披露的信息。

4)作为收购方的上市公司(下简称收购公司)进行资产重组A.如何影响股价:资产重组将导致公司资产的形态或总量发生变化,从而间接导致公司的盈利能力或对公司未来发展潜力的预期发生变化,影响股价(即整合效益产生的溢价)。

市场投资者对被置换资产的估值若与获取或出售这些资产的价格若不相同,也会影响股价。

B.定义或范畴:收购公司以控制被收购公司的经营为目的,获取被收购公司的部分或全部资产。

仅购买其它公司部分股份(通常通过二级市场或大宗交易购买)进行财务投资而不谋求控制其日常经营的行为不是资产重组。

C.资产重组的操作过程:上市公司首先宣布停牌,然后再宣布重组消息和重组方案,直至重组完成后才复牌交易。

D.资产重组的模式包括:a.债务收购:收购公司无偿获得一笔资产(包含债务),其净资产小于等于0,但可能产生整合效益,影响对公司未来发展潜力的预期。

[股票知识之除权与除息]除权除息

![[股票知识之除权与除息]除权除息](https://img.taocdn.com/s3/m/a1b0444cb0717fd5370cdc39.png)

[股票知识之除权与除息]除权除息各位读友大家好!你有你的木棉,我有我的文章,为了你的木棉,应读我的文章!若为比翼双飞鸟,定是人间有情人!若读此篇优秀文,必成天上比翼鸟!除权与除息上市公司发放股息红利的形式虽然有四种,但沪深股市的上市公司进行利润分配一般只采用股票红利和现金红利两种,即通常所说的送红股和派现金。

当上市公司向股东分派股息时,就要对股票进行除息;当上市公司向股东送红股时,就要对股票进行除权。

当一定上市公司宣布上年度有利润可供分配并准备予以实施时,则该只股票就称为含权股,因为持有该只股票就享有分红派息的权利。

在这一阶段,上市公司一般要宣布一个时间称为“股权登记日”,即在该日收市时持有该股票的股东就享有分红的权利。

在以前的股票有纸交易中,为了证明对上市公司享有分红权,股东们要在公司宣布的股权登记日予以登记,且只有在此日被记录在公司股东名册上的股票持有者,才有资格领取到上市公司分派的股息红利。

实际股票的无纸化交易后,股权登记都通过计算机交易系统自动进行,股民不必到上市公司或登记公司进行专门的登记,只要在登记日的收市时还拥有股票,股东就自动享有分红的权利。

进行股权登记后,股票将要除权除息,也就是将股票中含有的分红权利予以解除。

除权除息都在股权登记日的收盘后进行。

除权之后再购买股票的股东将不再享有分红派息的权利。

在股票的除权除息日,证券交易所都要计算出股票的除权除息价,以作为股民在除权除息日开盘的参考。

因为在收盘前拥有股票是含权的,而收盘后的次日其交易的股票将不再参加利润分配,所以除权除息价实际上是将股权登记日的收盘价予以变换。

这样,除息价就是登记日收盘价减去每股股票应分得的现金红利,其公式为:除息价=登记日的收盘价—每股股票应分的股利对于除权,股权登记日的收盘价格除去所含有的股权,就是除权报价。

其计算公式为:除权价=股权登记日的收盘价/(1+每股送股率)若股票在分红时即有现金红利又有红股,则除权除息价为:除权价=(股权登记日的收盘价-每股应分的现金红利)/(1+每股送股率)上市公司有时也将配股与分红派息同时进行,其除权除息价的计算公式为: 除权价=(股权登记日的收盘价-每股应分的现金红利+配股率×配股价)/(1+每股送股率+每股配股率)如某只股票在股权登记日的收盘价为15元,拟定的分配方案分别为①每股派息元;②每股送股股;③每股送股派息元;④每股送股派元配股,配股价5元,分别计算除息、除权价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

9、含权、含息股;填权和贴权

上市公司在董事会、股东大会决定送红、 配股后,尚未正式进行分红、配股工作, 股票未完成除权、除息前称为“含权、含 息”股票。

2、股票股利

股票股利是指上市公司向股东无偿赠送 股票,红利以股票的形式出现,又称为 送红股或送股。

3、转增股

投资者还经常会遇到上市公司转增股本的情况, 转增股本与分红有所区别,分红是将当年的收益, 在扣除公积金等项费用后向股东发放,是股东收 益的一种方式,而转增股本是上市公司的一种送 股形式,它是从公积金中提取的,将上市公司历 年滚存的利润及溢价发行新股的收益通过送股的 形式加以实现,两者的出处有所不同,另外两者 在纳税上也有所区别,但在实际操作中,送红股 与转增股本的效果是大体相同的。

6、除权除息日

股权登记日后的第一天就是除权日或除息日,这一天购入 该公司股票的股东是不同于可以享有上一年度分红的“新 股东”,不再享有公司此次分红配股。

在除息(权)日对该股票的价格进行除息(权)处理 后的股价称为“除息(除权)报价”,作为当日开盘 价的参考价。

在除息(权)交易日及以后交易日买入该股票的投资 者就不再享受相应的权益,当日交易的股票称为“除 权股票”或“除息股票”。

持股的红股,由深交所于R+2直接记入各相应股 东的证券帐户。

公众股及转配股的红股按下列程序记入各 股东证券帐户:

(一) R+1日收市后,证券营业部通过结 算通讯系统接收结算数据包中的红股明细数据;

(二) R+2日,红股到帐,可流通红股上 市交易。

深圳发展银行股份有限公司 2019年上半年分红情况

分红年度 2019-06-30 每股收益(元) :0.9300 分红方案 : 10送3派0.335元(含税),(税后派)0.0015

股票在除权后交易,交易市价高于除权价, 取得送红或配股者得到市场差价而获利, 为填权。交易市价低于除权价,取得送红 配股者没有得到市场差价,造成浮亏,则 为贴权。

1、计算除息价

除息价=股息登记日的收盘价-每股所分 红利现金额

例1:某股票股息登记日的收盘价是4.17元, 每股送红利现金0.03元,则其次日股价为: 4.17-0.03=4.14(元)

即:如果是分红利现金,称作除息,大盘 显示XD0000001;如果是送红股或者配股, 称为除权,大盘显示XR002502;如果是既 分红利又配股,称为除权除息,大盘则显 示DR600001。

7、深市分红流程

领取方式:自动划到投资者帐上。 领取时间:R+2日到帐(R:股权登记日) 国有股、法人股、职工股、高级管理人员

例如: 某股票股权登记日的收盘价为20.35 元,每10股派发现金红利4.00元,送1股, 即每股分红0.4元,送0.1股,则次日除权 除息价为_______________。

2、计算除权价

送红股后的除权价=股权登记日的收盘价 ÷(1+每股送红股数)

例2: 某股票股权登记日的收盘价是24.75 元,每10股送3股,则次日股价为: 24.75÷(1+.3)=19.04(元)

3、计算除权除息价:

除权除息价=(股权登记日的收盘价-每股 所分红利现金额)÷(1+每股送红股数)

除权除息的含义

现金支付——派息

来自股

投 资

份公司 的收益

股

票

的

收

二级市

益

场的买

卖差价

股票支付——

送股——送红股 转股——公积金转增股本

再融资——配股(股份公司向原有股东再次发行股票)

资本利得

其中,送股和转股对股 东来说,没有差异,但 对股份公司来说

送股——盈利分配 转股——资本金增加

1、现金股利

现金股利是指以现金形式向股东发放股利, 称为派股息或派息。

几个日子

宣布日 股权登记日(含权) 除权除息日 流通股上市日 红利发放日(派息日)

这三个日 子最重要

几个日子

宣布日

如股利分配, 要决定分多少, 以什么形式分, 分给谁,程序 如何等。

股权登记日

指股票持有者向公 司登记的截止日。 若在该日未登记, 公司股东名册上没 有名字,则不能获 得该期各项权益。

在股权登记日收盘后持有该股票的投资者,在除权 (息)日卖出该股票后,其所享受的权利不受影响。

XR、XD、DR

根据上交所的有关规定,某股票在除权日 当天,在其证券名称前记上XR,为英文 Ex-Right的缩写,表示该股已除权,购买 这样的股票后将不再享有分红的权利;证 券代码前标上XD,为英文Ex-Divident的 缩写,表示股票除息,购买这样的股票后 将不再享有派息的权利;证券代码前标志 上DR,为英文Ex-Rivdent和Ex-Right合在 一起的缩写,表示除权除息,购买这样的 股票不再享有送红派息的权利。

4、配股

配股也是投资者经常会遇到的情况,配股 与送股转增股本不同,它不是一种利润的 分配式,是投资者对公司再投资的过程。 配股是指上市公司为了进一步吸收资金而 向公司股东有偿按比例配售一定数额的股 票,它本身不分红,而是一种筹资方式, 是上市公司的一次股票的发行,公司股东 可以自由选择是否购买所配的股票。

除权除息日

指公司帐 面除去所 包含权益 的日期。

宣

股除

布 日

权权 登除 记息

日日

5、股权登记日

上市公司的股份每日在交易市场上流通, 上市公司在送股、派息或配股的时候,需 要定出某一天,界定哪些股东可以参加分 红或参与配股,定出的这一天就是股权登 记日。

在股权登记日收盘时持有股票的股东就享 有权益,持有的股票称为含权股。

元 股东大会审议日: 2019-10-15 股权登记日: 2019-10-30 除权除息日: 2019-10-31 派息日: 2019-10-31 送转股上6派1(含税)(税后派)0.9

8、沪市分红流程

领取方式:自动划到投资者帐上。 领取时间:R+1日到帐(R:股权登记日)。 上证中央登记结算公司在送股登记日收市后