2016年04月乳清份进口数据分析

2016年4月进出口创汇一览表.doc

2016年1-4月进出口创汇一览表

企业名称产品名称进出口国别创汇金额

(万美元)较去年同期

陕西省横山进出口有限责任公司绿豆、红豆、

杏干、荞麦

日本、加拿大1350 -1.88%

空气化工产品(榆林)

有限公司

114

榆林市天龙镁业有限

责任公司镁锭

合金

澳大利亚、德

国、英国、日本、

韩国、香港

136 -25.27%

府谷县泰达煤化有限责

任公司镁锭

合金

英国42

榆林高新区羽峰矿业设备有限公司矿山设备配

件

德国81 3950%

陕西天宇镁业集团有限

公司镁锭

合金

澳大利亚、韩

国、马来西亚、

罗马尼亚

59 -84.47%

神木县腾达物资机电有

限责任公司

截齿德国27 -41.30%

陕西北元化工集团有限

公司烧碱、聚氯乙

烯

非洲、俄罗斯、

东南亚

286 191.83%

定边县智诚商贸有限

公司

红酒澳大利亚 5

陕西有色天宏科硅材料

有限责任公司336

吴堡县黄河红枣业生态

开发有限公司

红枣日本 2 -33.33

陕西佳县大自然有机食

品有限公司

红枣台湾 4 -78.94 合计2442。

我国乳制品进口的增长因素分析

D a i r yE c o n o m i c s□奶业经济√近年来,我国乳制品进口呈现快速增长的趋势,乳制品的进出口贸易一直呈现逆差状态。

“三鹿婴幼儿奶粉事件”后,国内企业加大了进口奶粉的采购量。

而受金融危机的影响,新西兰、澳大利亚等原料粉主要产区的价格下跌更加速了国外奶粉原料流向有巨大需求的国内市场。

乳制品的大量涌入将会冲击我国乳制品市场,直接打击我国的乳制品企业,尤其是中小乳品企业,加剧了这些企业的产品滞销积压等现象,使刚刚发展起来的奶牛饲养业和乳制品加工业面临严峻挑战。

因此,研究我国乳制品进口的增长原因对于乳业的健康发展具有重要的意义。

本文采用恒定市场份额模型,从总类和分类2个层面上,实证分析了我国乳制品进口增长的影响因素,探讨了乳制品净进口的原因,以期为政府制定政策提供理论支持。

1我国乳制品进口贸易概况随着我国人民生活水平的提高,对乳制品的需求持续上升,然而,由于我国乳制品的质量和生产结构等原因,加上乳制品关税的逐步下降,乳制品贸易仍是单向进口型贸易,出口量非常小。

~年,我国乳制品进口年均增长16.78%。

受“三鹿婴幼儿奶粉事件”和金融危机的影响,从2008年下半年开始,原料奶粉的进口数量猛增,10月全国奶粉量比8月猛增了近60%。

由于进口奶粉占乳制品进口总额的40%以上,因此奶粉的大量进口提升了乳制品的进口总量。

从乳制品进口结构来看,我国主要进口的乳制品是乳清粉和奶粉,平均占整个乳制品进口额的90%以上,而酸奶、奶油、干酪等产品由于国内的需求量不大或供需缺口不大,所以占的比例很小。

”三鹿婴幼儿奶粉事件”后,国内企业加大了进口奶粉的采购量,新西兰等主产区奶粉价格的下降更加快了我国进口奶粉的速度。

乳清制品在我国的需求量特别大,但由于我国干酪产量非常有限,所以乳清及其制品的产量很小,根本无法满足国内庞大的需求,因此只有靠进口来解决这一问题。

从贸易流向来看,我国一直是乳制品净进口国,而且在今后几年里,随着关税水平的进一步降低,乳制品贸易逆差还有可能继续增大。

2016年进口食品化妆品不合格名单

HS编码 0902101000 0902101000 0902101000 0902301000 0902301000 0902301000 0902309000 0902409000 0904110090 1101000090 1202109000 1202200000 1511901000 1512110000 1515110000 1602499090 1604209990 1704900000 1704900000 1704900000 1704900000 1704900000 1704900000 1801000000 1806100000 1806310000 1806900000

产品名称 马利牌蓝奶酪 马利牌卡普尔条形奶酪 百尚布里奶酪 百尚金文不奶酪 百尚布里奶酪 百尚金文不奶酪 天然蜂蜜 天然蜂蜜 天然蜂蜜 纯天然蜂蜜 纯天然蜂蜜 纯天然蜂蜜 纯天然蜂蜜 台湾桂花蜜 百花蜂蜜 槐树花蜂蜜 槐树花蜂蜜 百花蜂蜜 卡斯博恩麦卢卡蜂蜜 加拿大伊桑阿伦纯天然薰衣草 蜂蜜 加拿大伊桑阿伦纯天然薰衣草 蜂蜜 品味原选综合果仁 有机咖啡豆 台湾健康养身极品樟芝茶包

序号 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48

HS编码 0406900000 0406900000 0406900000 0406900000 0406900000 0406900000 04090000 04090000 04090000 04090000 04090000 04090000 04090000 0409000000 0409000000 0409000000 0409000000 0409000000 0409000000 0409000000 0409000000 0802909090 0901210000 0902101000

2016年中国进口食品质量安全状况白皮书

2016年中国进口食品质量安全状况白皮书随着贸易全球化和我国经济社会发展水平的不断提高,进口食品已经成为我国消费者重要的食品来源。

多年来,质检总局按照《食品安全法》《进出口商品检验法》《进出境动植物检疫法》等法律法规的规定,坚持“预防为主、风险管理、全程控制、社会共治”的基本原则,紧扣落实各方责任的这一主线,建立了覆盖进口食品全过程的治理体系,在进口前严格准入、进口时严格检验检疫、进口后严格后续监管,依法落实境外生产企业、出口商和境内进口商的主体责任,积极推进食品安全国际共治,在保障消费者健康、促进产业良性发展、维护贸易公平等方面做出了积极努力。

一、2016年我国进口食品贸易情况近年来,我国进口食品贸易的特点是:增速趋缓、来源广泛、种类多样、地区集中,部分大宗进口产品已成为国内市场重要的供应来源。

(一)进口食品增速趋缓。

据WTO数据统计,2011年我国已经成为全球第一大食品农产品进口市场。

国家质检总局数据显示,2016年全国共检验检疫进口食品1132.4万批(货物批,下同)、3918.8万吨、466.2亿美元,同比分别增长10.4%、-7.8%和1.5%。

近5年间,进口食品贸易额年均增长率为2.6%(图1)。

图1. 2012-2016年我国进口食品贸易情况(二)进口食品来源广泛。

近年来,我国进口食品来源愈加广泛。

2016年,我国从187个国家(地区)进口食品,其中进口食品贸易额列前10位的分别为:欧盟、东盟、美国、新西1食品包括:肉类及制品(含脏器)、水产及制品、乳及乳制品、蛋类及产品、蜂产品、肠衣、食用油、大米、花生、蔬菜及产品、中药材、罐头、食用蛋白及制品、面粉及粮食制品、杂粮、油籽油料类、干坚果、籽仁类、茶叶、咖啡可可原料、饮料、酒类、糖类、蜜饯类、调味品、糕点、燕窝、特殊膳食用食品、保健食品、转基因食品等,但不包括作为食品原料的大豆、小麦等和作为饲料原料的玉米等农产品。

兰、巴西、加拿大、澳大利亚、俄罗斯、韩国和智利,共380.3亿美元,占我国进口食品贸易总额的81.6%,其中欧盟、东盟和美国占比超过50%(图2)。

2016年乳制品行业分析报告

2016年乳制品行业分析报告2016年8月目录一、全球奶价连续上涨3 个月,全球原奶供给增速放缓 (4)1、全球牛奶主产区大包粉价格连续3个月上涨 (4)2、全球原奶供给增速放缓 (6)3、全球乳制品需求依旧疲软 (7)二、全球主要乳制品出口国供给明显减少,主要进口国进口量企稳81、全球主要乳制品出口国,2016 年预计产量增速下滑明显 (8)2、主要乳制品进口国进口量企稳 (10)三、欧盟取消牛奶配额制,对全球原奶供需产生扰动 (12)1、欧盟取消牛奶配额制,对全球乳制品贸易产生重要影响 (12)2、欧盟取消配额制,拉长原奶价格下跌周期 (13)四、供需端和成本端双轮驱动,国际原奶价格拐点或加速到来 (14)1、主要出口国原奶产量连续两个月同比减少,欧盟已经出现负增长 (14)2、成本端上涨,加速国际原奶价格拐点来临 (16)五、国内外原奶价格复苏时点存在差异 (17)1、国内原奶价格与国际奶价价差处于历史最高位 (17)2、国际原奶价格通过影响供需影响国内原奶价格 (17)3、国内原奶周期一般滞后于国际原奶周期2 个季度来临 (18)六、国内奶价企稳,短期影响乳企毛利率,长期利于竞争格局改善 (20)1、成本下跌之末及上涨之初不利,成本下跌之初及上涨之末有利 (20)全球大包粉价格连续3 个月上涨,国际原奶周期拐点或将来临。

2016 年6 月原奶价格达到24.1 美元/100 千克,环比上涨9%,结束了连续7 个月的环比负增长。

同时USDA 数据显示,大西洋、西欧、美国作为全球原奶主要供应地区(超过全球产奶量一半以上)大包粉价格已连续多月上涨。

8 月大西洋全脂奶粉价格2238 美元/吨,连续3 个月上涨9%,同比上涨25%。

西欧和美国大包粉价格也连续3 个月各上涨21%和11%,同比去年均上涨18%。

全球原奶周期拐点或将来临的三个信号:产能、需求和成本。

从历史上看,全球原奶周期一般为3 年,但本轮原奶周期自13 年开始已长达近4 年,一方面供给端由于欧盟取消牛奶配额制后产能增加超出预期,另一方面去年俄罗斯由于政治原因大量减少牛奶进口后对需求端造成冲击。

2016年奶业分析报告

2016年奶业分析报告2016年1月目录一、我国奶价受国际奶价影响大,新西兰拥有我国原奶定价权 (4)1、2008年来进口占比迅速提升,原因在于国内外价差 (4)2、高养殖成本将长期存在 (5)3、新西兰拥有我国原奶的定价权 (6)二、国际奶业形势:供给持续压缩,价格开始反弹 (6)1、供给:2015年以来主要国家原奶供应量增速放缓 (6)(1)2015年原奶供应出现自发性调整,增速回归正常水平 (6)(2)双因素叠加限制新西兰供应增长,持续制约国际原奶供应 (9)2、需求:进口量略增显示国际原奶需求保持平稳 (12)3、价格:原奶和大宗奶粉价格8月份见底后开始反弹,预计未来1-2年将反弹80%以上 (13)三、国内奶业形势:进口奶粉库存消化完毕,预计2Q16奶价回升 (15)1、供给:预计15年国内产量同比下降3-5%,供给压缩贯穿16年 (15)2、进口:预计全年奶粉进口量同比下降40%,液态奶增长30% (17)3、需求:进口奶粉库存消化完毕,国产原奶需求转好 (19)4、价格:供需情况转好,预计国内奶价2Q16 回升 (20)四、2016年的原奶价格上涨有利于伊利等乳企的毛利率提升 (21)1、原奶在乳企生产成本中占比40%-60% (21)2、原奶库存导致生产成本与终端产品售价变化不同步,进而影响毛利率 .. 223、伊利:市占率提升+海外原料布局+稳定的分红率 (24)我国奶价受国际奶价影响大,新西兰拥有我国原奶定价权:近年来我国进口原奶占比迅速上升,到2014 年已经达到17%。

进口的增加源于国内外原奶价格差,价差由各国资源禀赋所客观决定,是长期存在的因素,因而虽然15 年由于库存导致进口占比降低到13%左右,但长期来看仍将继续提升。

进口来源中,新西兰奶粉占80%以上,我国原奶价格波动与新西兰的恒天然奶粉拍卖价格的涨跌高度相关,可以说新西兰已经拥有了我国原奶的定价权。

国际奶业形势:供给持续压缩,价格开始反弹:在经历了2013年的奶荒后,14 年各国原奶供应量较大幅度增加,而需求则大幅下降导致14 年国际奶价出现断崖式下跌。

2016年进口食品消费趋势报告

.

Data . Insight

2015年东南亚&日韩进口食品品类结构

2015年东南亚TOP5品类

2015年日韩TOP5品类

大

数

休闲食品

咖啡豆/粉

饼干/膨化

据 全

东南亚和日韩的休闲食品

洞 察

最具优势

乳制品

厨房食品

饼干/膨化

麦片/冲饮

新鲜水果

膳食营养…

茶叶冲饮

营养保健

东南亚

日韩

进口食品整体

燕窝 蜜饯/果干

2015

• 线上进口食品中休闲食品占比最高,近40%;其次是厨房食品和营养保健品。

• 乳制品和饮品的绝对规模虽然偏低,但其进口比例最高 ,说明当顾客购买乳制品和饮品时,选择进口比例最高。

注:进口食品渗透率=进口食品交易额/食品交易总额

休闲食品最受欢迎 乳制品进口比例最高

2015年进口食品品类成交结构

注:销售额占比变化=该年该城市级别销售额占比-‐上一年该城市级别销售额占比

三四级城市及移动端 消费者潜力巨大

线上进口食品分城市级别销售额占比变化 一二级VS三四级城市

一二级

2011年-‐2015年进口食品移动端渗透率 大 数 据 全 洞 察

PC

三四级

移动

.

Data . Insight

2012

2013

2015年各城市级别分年龄段消费品类偏好

大

一二级城市年轻人

三四级城市年轻人

一二级城市中年人

三四级城市中年人

数 据

年轻人普遍偏爱休闲食品

休闲食品

休闲食品

休闲食品

休闲食品

全 洞 察

各级城市中年人偏好不同

2016年中国乳制品消费形势分析报告

2016年中国乳制品消费形势分析报告2017.02目录1、国内原奶价格较为平稳 (4)2、国际供给继续下滑,国内平稳有政策支持 (6)2.1 国际情况 (6)2.2 国内情况 (9)3、政策利好助力乳制品消费增长 (11)3.1 乳制品消费量缓慢上行 (11)3.2消费升级造就行业增长点 (13)3.3 “二孩”与国家规划共同助力婴幼儿乳企发展 (14)图表目录图1 2012-2016年国内生鲜乳价格变化趋势图2 2013-2016年新西兰原奶价格比较图3 2008-2016年新西兰奶牛存栏量变化趋势图4 2008-2016年新西兰原奶产量变化趋势图5 2007-2015年国内奶牛存栏量变化趋势图6 2007-2015年国内奶类产量变化趋势图7 2010-2016年国内乳制品消费增长变化趋势图8 2008-2016年国内人均奶类消费量与发达国家的比较图9 2010-2015年各国酸奶市场增长率比较图10 2010-2020年国内酸奶市场规模及液体乳中占比1、国内原奶价格较为平稳生鲜乳价格的变动无疑影响着乳制品企业阶段性与长期的经营策略与盈利能力。

中国乳制品企业更倾向于轻资产的奶牛养殖业与乳制品加工业分离的经营模式,导致生鲜乳价格更加难以控制、更加需要关注。

生鲜乳的价格波动趋势有一定的周期性,平均3-4年一个周期,波动幅度较大,奶牛的投产周期较长,饲养奶牛到产奶的过程则需要两年左右时间。

图1 2012-2016年国内生鲜乳价格变化趋势数据来源:农业部、国家统计局图2 2013-2016年新西兰原奶价格比较数据来源:USDA国内的生鲜乳价格从2014年二季度开始断崖式下滑,历时一年才开始正式企稳,跌幅近20%,重新回到历史低位。

2015、2016年生鲜乳的价格在3.4至3.6的价格区间波动,2016年的价格同比增长变化也较小,在-1.5%至3.5%之间,主要是由于国内规模化养殖率提高,原奶供应基本稳定,且进口等价格对冲模式越发成熟。

今年4月份我国乳制品进口量增价跌

今年4月份我国乳制品进口量增价跌据海关统计,今年前4个月,我国累计进口乳制品81.3万吨,较去年同期(下同)增加32.8%;价值150.5亿元人民币,增长19.5%;进口平均价格每千克18.5元,下跌10%。

其中4月份,我国进口乳制品17万吨,增加11.5%;价值30.6亿元,下降3.5%;进口平均价格为每千克18元,下跌13.5%。

一、今年4月我国乳制品进口的主要特点(一)月度进口量持续同比增加,价格继续下跌。

继今年1月份创历史最高纪录后,我国乳制品月度进口量震荡下滑,至4月份当月进口17万吨,环比减少19.9%,但同比仍增加11.5%,保持2015年9月份以来的同比两位数增幅。

与此同时,进口均价继续弱势,延续了2014年7月以来的同比下跌趋势,4月份当月为每千克18元,同比下跌13.5%,环比下跌4.4%(下图)。

(二)一般贸易进口为主。

4月份,我国以一般贸易方式进口乳制品13.4万吨,增加17.7%,占同期我国乳制品进口总量(下同)的79%。

同期,以海关特殊监管方式进口3.5万吨,减少7.6%,占20.6%。

(三)欧盟成为第一大进口来源地。

4月份,我国自欧盟进口乳制品7.8万吨,增加54.6%,占45.6%。

同期,自新西兰进口5.3万吨,减少6.2%,占31.2%;自美国进口1.8万吨,减少28.2%,占10.3%。

(四)民营企业占主导。

4月份,我国民营企业进口乳制品7.9万吨,增加53.1%,占46.3%;国有企业进口4.6万吨,减少6.5%,占27%;外商投资企业进口4.5万吨,减少12.6%,占26.7%。

(五)奶粉占4成,未浓缩未加糖的乳及奶油进口快速增加。

4月份,我国进口奶粉5.9万吨,减少10.1%,占34.7%。

同期,进口未浓缩及未加糖或其他甜物质的乳及奶油5.8万吨,增加74.7%,占34.1%。

此外,进口乳清3.3万吨,减少7%。

二、4月份我国乳制品进口量增价跌的主要原因(一)国际国内原奶价差明显,刺激国内乳企进口意愿。

2016年世界乳业现状(续)[IDF公报485]

![2016年世界乳业现状(续)[IDF公报485]](https://img.taocdn.com/s3/m/8717338edaef5ef7bb0d3c04.png)

比利时

4. 5

+3 . 4

4 8 2 0 J z 牵

资料 Da t a

俄罗斯

日本

5 2

2 0 5 1 9 2

3 2 5

2 1 2

2 l 1

4 21

1 9 9 1 3 9

3 1 6

2 3 2 1 6 5

2 0 1

nv . c hi na da i r y. ne t

中 国乳品工业

d q / r yl N DU S T R Y

z g r p g y @1 6 3 . c o m

中图分类 号 : s 8 — 1

文献标识码 : E

文章编号 : 1 0 0 1 — 2 2 3 0 ( 2 0 1 7 ) 1 2 — 0 0 4 7 —1 2

克 罗 地 亚

欧元

列 弗

3 9. 4 4

3 3. 9 4 2 5 9. 2 2 5 7. 5 2

3 7- 3 5

3 4 . 5 8

2 7 1 . 4 0

2 7 . 9 6

2 8 _ 5 4

2 5 5 . O 0

31 . 0 2

31 . 6 7 3 7 . 1 8

4 7 9 4 5 0

+3 . 5

+5 . 7 +0 . 4

+3 . 2

+5 . 9

5- 3

3 . 6

2 . 7

5 . 6

3 . 8

1 6

3 . 8

+O . 4

2 . 6

1 2 . 6

V 一 o 1 . 4 5, No 1 2 2 0 1 7 0 0 t a l 3 2 5 ), 一'

乳清蛋白粉国内外标准对比分析

乳清蛋白粉国内外标准对比分析迟 涛1,王 芸1,徐 欣2,刘 鹏1,*(1.东北农业大学国家乳业工程技术研究中心,黑龙江省绿色食品科学研究院,黑龙江 哈尔滨 150028;2.黑龙江立高仪器设备有限公司,黑龙江 哈尔滨 150028)摘 要:分析和比较美国、欧盟、加拿大、澳大利亚和新西兰、日本、韩国和中国等国家或地区的乳清蛋白粉相关法规和标准等管理规定,从质量指标、污染物和毒素指标、微生物限量进行对比分析。

在标准指标限量要求方面,我国标准中的质量指标与美国等标准中的规定基本一致,部分指标规定存在差异,真菌毒素没有差异,污染物限量的对象和数值差异较大,微生物限量要求的项目有所不同但限量没有差别。

关键词:乳清蛋白粉;国内外食品安全标准;质量指标;污染物及毒素限量;微生物限量;对比分析Comparative Analysis of Chinese and other Countries and Regions ’ Whey Protein Powder StandardsCHI Tao 1, WANG Yun 1, XU Xin 2, LIU Peng 1,*(1.Food Science Research Institute of Heilongjiang Province, National Research Center of Dairy Engineering and Technology, Northeast Agricultural University, Harbin 150028, China; 2.Heilongjiang Ligao Instrument and Equipment Co. Ltd., Harbin 150028, China)Abstract: This paper presents a comparative analysis of regulations and standards relating to whey protein powder in China and other countries and regions including the United States, the European Union, Canada, Australia, New Zealand, Japan and South Korea with respect to product quality indicators, contaminants and mycotoxins, and microbial limits. The quality indexes in China ’s standards for whey protein powder are similar to those in other countries despite differences in some requirements. There are no differences in the requirements on mycotoxin residues, while the types and limits of contaminants are quite different. There are also some differences in the items but no difference on the limits of microbiological requirements.Keywords: whey protein powder; food safety standards in China and overseas; quality indicators; limits of pollutants and toxins; microbiological limits; comparative analysis DOI:10.15922/ki.jdst.2021.02.010中图分类号:TS252.7 文献标志码:A 文章编号:1671-5187(2021)02-0048-04引文格式:迟涛, 王芸, 徐欣, 等. 乳清蛋白粉国内外标准对比分析[J]. 乳业科学与技术, 2021, 44(2): 48-51. DOI:10.15922/ki.jdst.2021.02.010. CHI Tao, WANG Yun, XU Xin, et al. Comparative analysis of Chinese and other countries and regions ’ whey protein powder standards[J]. Journal of Dairy Science and Technology, 2021, 44(2): 48-51. DOI:10.15922/ki.jdst.2021.02.010. 收稿日期:2020-10-12基金项目:“十三五”国家重点研发计划重点专项(2019YFF0217601-02)第一作者简介:迟涛(1979—)(ORCID: 0000-0002-8769-4214),女,高级工程师,硕士,研究方向为乳品科学。

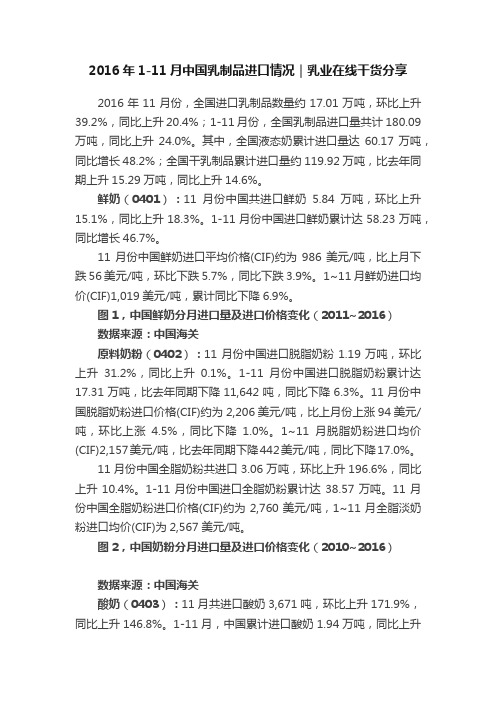

2016年1-11月中国乳制品进口情况|乳业在线干货分享

2016年1-11月中国乳制品进口情况|乳业在线干货分享2016年11月份,全国进口乳制品数量约17.01万吨,环比上升39.2%,同比上升20.4%;1-11月份,全国乳制品进口量共计180.09万吨,同比上升24.0%。

其中,全国液态奶累计进口量达60.17万吨,同比增长48.2%;全国干乳制品累计进口量约119.92万吨,比去年同期上升15.29万吨,同比上升14.6%。

鲜奶(0401):11月份中国共进口鲜奶5.84万吨,环比上升15.1%,同比上升18.3%。

1-11月份中国进口鲜奶累计达58.23万吨,同比增长46.7%。

11月份中国鲜奶进口平均价格(CIF)约为986美元/吨,比上月下跌56美元/吨,环比下跌5.7%,同比下跌3.9%。

1~11月鲜奶进口均价(CIF)1,019美元/吨,累计同比下降6.9%。

图1,中国鲜奶分月进口量及进口价格变化(2011~2016)数据来源:中国海关原料奶粉(0402):11月份中国进口脱脂奶粉1.19万吨,环比上升31.2%,同比上升0.1%。

1-11月份中国进口脱脂奶粉累计达17.31万吨,比去年同期下降11,642吨,同比下降6.3%。

11月份中国脱脂奶粉进口价格(CIF)约为2,206美元/吨,比上月份上涨94美元/吨,环比上涨4.5%,同比下降1.0%。

1~11月脱脂奶粉进口均价(CIF)2,157美元/吨,比去年同期下降442美元/吨,同比下降17.0%。

11月份中国全脂奶粉共进口3.06万吨,环比上升196.6%,同比上升10.4%。

1-11月份中国进口全脂奶粉累计达38.57万吨。

11月份中国全脂奶粉进口价格(CIF)约为2,760美元/吨,1~11月全脂淡奶粉进口均价(CIF)为2,567美元/吨。

图2,中国奶粉分月进口量及进口价格变化(2010~2016)数据来源:中国海关酸奶(0403):11月共进口酸奶3,671吨,环比上升171.9%,同比上升146.8%。

2016年1-7月中国乳制品进口汇总,总量同比上升近三成|乳业在线

2016年1-7月中国乳制品进口汇总,总量同比上升近三成|乳业在线7月,全国共进口乳制品15.85万吨,环比下降0.5%,同比上升9.3%。

1-7月,全国累计乳制品进口量共计122.17万吨,同比上升29.5%。

其中,液态奶累计进口量达5.42万吨,同比上升34.0%;干乳制品累计进口量约10.43万吨,同比下降0.2%。

鲜奶(0401):7月,全国共进口鲜奶5.28万吨,环比下降4.0%,同比上升35.0%。

1-7月份中国进口鲜奶累计达36.76万吨,同比增长69.9%。

奶粉(0402):7月,全国共进口奶粉3.78万吨,比上月份下降0.43万吨,环比下降9.2%,同比下降8.8%。

1-7月份中国进口奶粉累计达44.57万吨,同比上升15.6%。

其中,累计进口脱脂奶粉12.69万吨,同比上升0.4%;累计进口全脂淡奶粉31.63万吨,同比上升22.3%。

酸奶(0403):7月共进口酸奶1,357吨,环比下降10.8%,同比上升4.8%。

1-7月,中国累计进口酸奶1.14万吨,同比上升156.0%。

乳清粉(0404):7月,全国共进口乳清粉4.65万吨,环比上升5.7%,同比下降3.8%。

1-7月,中国累计进口乳清粉27.69万吨,同比上升12.2%。

黄油及乳脂(0405):7月进口黄油5,884吨,环比上升21.0%,同比上升39.7%。

1-7月,中国累计进口黄油4.13万吨,同比上升40.5%。

累计进口乳脂1.09万吨,同比上升16.2%。

乳酪(0406):7月,全国共进口乳酪10,233吨,环比上升26.1%,同比上升36.6%。

1-7月,中国累计进口乳酪5.58万吨,同比上升26.4%。

2016年1-7月中国乳制品进口量。

2016年中国乳品进口同比增长21.4%

2016年中国乳品进口同比增长21.4%

佚名

【期刊名称】《中国食品工业》

【年(卷),期】2017(0)2

【摘要】农业部近日对外发布《2017年1月农产品供需形势分析月报(鲜活农产品)》,报告显示,2016年全年中国乳品进口量195.56万吨,同比增长21.4%。

【总页数】1页(P8-8)

【关键词】同比增长;进口量;乳品;中国;鲜活农产品;供需形势;农业部

【正文语种】中文

【中图分类】TS252.1

【相关文献】

1.中国大陆2015年前5月的镍矿砂进口量同比下降47.56%铁镍合金进口量同比增长111.11%,未锻压镍进口量同比增长1.92% [J], ;

2.中国大陆2014年7月的未锻压镍进口量同比增长6.32%,镍矿砂进口量同比下降22.08% [J],

3.2016年中国乳品进口同比增长21.4% [J], 中国食品科技网;

4.前七个月国有企业利润总额20239.4亿元同比增长21.4% [J],

5.《中国乳制品进口情况报告》披露:中国乳品进口持续快速增长 [J], Apple

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年4月乳清份进口数据分析

一、进口总量及价格分布

4月全国乳清粉进口共计32717吨,较3月进口41347吨减少8630吨,降21%.

本月全国各区域进口量普遍减少,其中华南区域降幅最大,减少4071吨,降幅34%,华北地区进口减少2122吨,降幅13%,华中地区进口减少1311吨,降幅14%;厦门进口也减少1126吨,降幅38%。

2、进口价格分布及变化情况

本月进口乳清粉价格分布主要集中于$0.4-0.6/kg,$0.65-0.82/kg和$1.35-1.53/kg和〉$2/kg四个区域,应该是对应低蛋、高蛋和wpc35、wpc80四种产品的进口价格。

以此为划分依据(推断性划分仅供参考),对2015年7月至今进口数据进行对比分析,4月乳清粉进口较春节旺季有明显减少,回落到去年10月水平,其中单价<0.6美元/公斤的饲料级低蛋乳清粉一改自去年下半年以来持续增长的态势,进货量大幅降低;浓缩乳清粉的进口也稍有下降,其中WPC35的进口量自去年12月以来在持续下降(3月份数据的增长应为2月春节假期的补偿性增长)。

二、饲料级低蛋乳清粉情况(单价<$0.6/kg)

低蛋乳清粉4月份到货16597吨,较3月份减少7391吨,降幅31%。

本月全国各区域进货量普遍减少,其中华南区域减少3067吨,降幅33%,华北区域减少2104吨,降幅30%,华中区域减少936吨,降幅19%,福建减少986吨,降幅41%。

2、饲料级低蛋乳清粉进口价格

从价格分布图中可以看出,2015年7月份以来,低蛋粉主流价格经历了两个阶段:15年7月至16年1月价格逐渐由0.55-0.6元区间下滑到0.4-0.45元区间的降价阶段;自15年12月份至16年4月份开始进入上涨阶段,价格逐渐恢复到0.5-0.55区间,到4月份0.55-0.6元区间的进货量开始出现明显增长。

的增幅。

在480美元/吨,510-530美元/吨区间,其中<500美元/吨的有3026吨,>500美元的有4536吨。

例也由3月份48%,下降到4月份的40%,说明本月低蛋粉采购价格已经整体向高移动。

三、结论

1、4月全国乳清粉进口共计32717吨,较3月进口41347吨减少8630吨,降21%.

2、饲料级低蛋乳清粉是进口减少最大的品种,到货16597吨,较3月份减少7391吨,降幅31%。

3、浓缩乳清粉的进口也稍有下降,其中WPC35的进口量自去年12月以来在持续下降(3月份数据的增长应为2月春节假期的补偿性增长)。

4、2015年7月份以来,低蛋粉主流价格经历了两个阶段:15年7月至16年1月价格逐渐由0.55-0.6元区间下滑到0.4-0.45元区间的降价阶段;自15年12月份至16年4月份开始进入上涨阶段,价格逐渐恢复到0.5-0.55区间,到4月份0.55-0.6元区间的进货量也开始出现明显增长。

5、4月低蛋粉主要价格区间为510-530美元/吨,较3月份上调10-20美元/吨。

6、乳清粉产品在全球范围内出现供应紧张的局面,特别是低蛋乳清粉的供应突然大幅减少,对国内饲料原料市场造成较大影响,是近两月市场价格大幅上涨的主要原因。