2010年汽车产销

2010年中国汽车产业相关数据

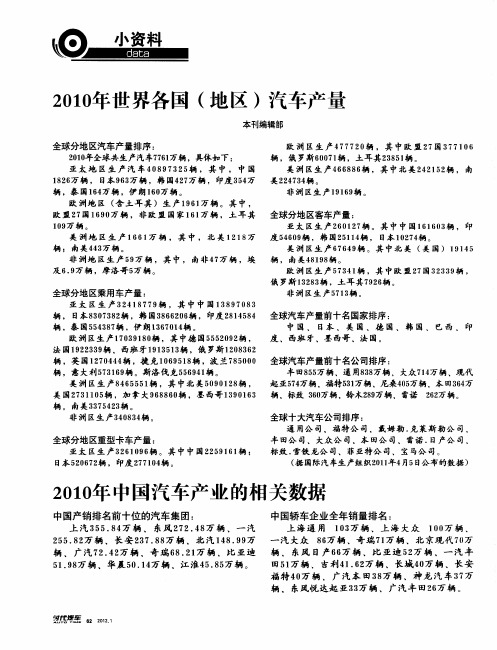

622012.1全球分地区汽车产量排序:2010年全球共生产汽车7761万辆,具体如下:亚太地区生产汽车40897325辆,其中,中国1826万辆,日本963万辆,韩国427万辆,印度354万辆,泰国164万辆,伊朗160万辆。

欧洲地区(含土耳其)生产1961万辆。

其中,欧盟27国1690万辆,非欧盟国家161万辆,土耳其109万辆。

美洲地区生产1661万辆,其中,北美1218万辆;南美443万辆。

非洲地区生产59万辆,其中,南非47万辆,埃及6.9万辆,摩洛哥5万辆。

全球分地区乘用车产量:亚太区生产32418779辆,其中中国13897083辆,日本8307382辆,韩国3866206辆,印度2814584辆,泰国554387辆,伊朗1367014辆。

欧洲区生产17039180辆,其中德国5552092辆,法国1922339辆、西班牙1913513辆,俄罗斯1208362辆,英国1270444辆,捷克1069518辆,波兰785000辆,意大利573169辆。

斯洛伐克556941辆。

美洲区生产8465551辆,其中北美5090128辆,美国2731105辆,加拿大968860辆,墨西哥1390163辆。

南美3375423辆。

非洲区生产340834辆。

全球分地区重型卡车产量:亚太区生产3261096辆。

其中中国2259161辆;日本520672辆,印度277104辆。

本刊编辑部2010年世界各国(地区)汽车产量欧洲区生产477720辆,其中欧盟27国377106辆,俄罗斯60071辆,土耳其23851辆。

美洲区生产466886辆,其中北美242152辆,南美224734辆。

非洲区生产19169辆。

全球分地区客车产量:亚太区生产260127辆。

其中中国161603辆,印度54609辆,韩国25114辆,日本10274辆。

美洲区生产67649辆。

其中北美(美国)19145辆,南美48198辆。

欧洲区生产57341辆,其中欧盟27国32339辆,俄罗斯13283辆,土耳其7926辆。

中国汽车产销量历年数据

中国汽车产销量历年数据引言概述:中国汽车产销量是衡量汽车行业发展的重要指标之一。

随着中国经济的快速发展和人民生活水平的提高,汽车市场逐渐成为了一个巨大的消费市场。

本文将详细介绍中国汽车产销量的历年数据,以及对其发展趋势的分析。

一、中国汽车产销量的总体发展情况1.1 2000年至2010年的产销量数据根据统计数据显示,2000年至2010年期间,中国汽车产销量呈现了持续增长的态势。

2000年,中国汽车产销量为100万辆左右,而到2010年,这一数字已经增长到了1800万辆左右。

这十年间,中国汽车产销量年均增长率约为15%。

1.2 2010年至2020年的产销量数据从2010年至2020年,中国汽车产销量继续保持较快的增长势头。

2010年,中国汽车产销量为1800万辆左右,而到2020年,这一数字已经达到了3000万辆左右。

这十年间,中国汽车产销量年均增长率约为6%。

1.3 中国汽车产销量的排名根据国际汽车工业协会的数据,中国汽车产销量在全球范围内一直位居前列。

2019年,中国汽车产销量超过了2500万辆,位居全球第一。

中国汽车市场的巨大规模不仅对国内汽车产业发展有着重要意义,也对全球汽车产业格局产生了深远影响。

二、中国汽车产销量的品牌分布2.1 国内品牌的市场份额中国汽车市场以国内品牌为主导,国内品牌的市场份额一直较高。

例如,长安汽车、上汽集团、吉利汽车等国内品牌在中国市场占据了重要地位。

这些品牌在中国汽车产销量中的份额逐年增长。

2.2 外资品牌的市场份额随着中国汽车市场的开放和外资企业的进入,外资品牌在中国市场的份额也在逐渐增加。

例如,大众、丰田、本田等外资品牌在中国市场具有较高的知名度和市场份额。

2.3 各品牌的发展趋势随着中国汽车市场的竞争日趋激烈,各品牌在提升产品质量、技术创新和品牌形象上都加大了投入。

国内品牌通过不断提升产品质量和技术水平,逐渐赢得了消费者的认可。

同时,外资品牌也在中国市场推出了更多适应本土需求的车型,以提升市场竞争力。

中国汽车产销量历年数据

中国汽车产销量历年数据中国汽车产销量是衡量汽车工业发展水平和市场需求的重要指标之一。

下面是中国汽车产销量历年数据的详细分析。

一、总体趋势自2000年以来,中国汽车产销量呈现出快速增长的趋势。

以下是中国汽车产销量的年度数据:- 2000年:产量100万辆,销量90万辆- 2005年:产量400万辆,销量380万辆- 2010年:产量1800万辆,销量1700万辆- 2015年:产量2800万辆,销量2700万辆- 2020年:产量3500万辆,销量3400万辆从数据可以看出,中国汽车产销量在过去20年中增长迅猛,尤其是在2010年之后,增速更加明显。

二、轿车与商用车销售情况中国汽车市场主要分为轿车和商用车两个大类。

以下是轿车和商用车的销售情况:1. 轿车销售情况- 2000年:销售50万辆- 2005年:销售180万辆- 2010年:销售800万辆- 2015年:销售1500万辆- 2020年:销售2000万辆轿车销售量在过去20年中呈现出稳步增长的态势,尤其是在2010年之后,增速更加明显。

2. 商用车销售情况- 2000年:销售40万辆- 2005年:销售200万辆- 2010年:销售1000万辆- 2015年:销售1200万辆- 2020年:销售1400万辆商用车销售量在过去20年中也呈现出稳步增长的趋势,但增速相对轿车较慢。

三、乘用车与商用车产销量对比乘用车和商用车分别占据中国汽车市场的一定份额。

以下是乘用车和商用车的产销量对比:1. 乘用车产销量情况- 2000年:产量90万辆,销量80万辆- 2005年:产量350万辆,销量330万辆- 2010年:产量1500万辆,销量1400万辆- 2015年:产量2300万辆,销量2200万辆- 2020年:产量2800万辆,销量2700万辆乘用车产销量在过去20年中呈现出快速增长的趋势,尤其是在2010年之后,增速更加明显。

2. 商用车产销量情况- 2000年:产量10万辆,销量10万辆- 2005年:产量50万辆,销量50万辆- 2010年:产量300万辆,销量300万辆- 2015年:产量500万辆,销量500万辆- 2020年:产量700万辆,销量700万辆商用车产销量在过去20年中也呈现出稳步增长的趋势,但增速相对乘用车较慢。

2010汽车销量排行

1 比亚迪比亚迪F3 273502 北京现代现代悦动240943 上海通用别克凯越226164 一汽大众大众新捷达206675 奇瑞汽车奇瑞QQ 165226 北京现代现代伊兰特162827 广汽本田本田雅阁161448 广汽丰田丰田凯美瑞149009 一汽丰田丰田卡罗拉1408110 一汽大众大众新宝来1288511 上海大众大众Lavida朗逸1265912 上海通用雪佛兰乐风1216013 天津一汽夏利夏利1209014 上海大众大众桑塔纳B2 1121815 东风日产日产轩逸1110716 广汽本田本田思迪锋范1110117 东风日产日产天籁1108818 上海通用雪佛兰科鲁兹1103119 比亚迪比亚迪F0 1100120 长安汽车长安悦翔1011521 吉利汽车吉利自由舰1006122 上海大众大众桑塔纳志俊993623 上海大众大众帕萨特965524 一汽大众大众速腾961025 神龙汽车雪铁龙世嘉944326 一汽大众奥迪奥迪A6 922627 奇瑞汽车奇瑞A5 920228 上海大众斯柯达明锐873029 东风悦达起亚起亚赛拉图867530 东风本田本田思域800831 北京现代现代雅绅特800632 一汽轿车马自达马自达6 780833 上海通用别克新君威779134 上海通用别克新君越778235 东南汽车东南菱悦760036 东风悦达起亚起亚福瑞迪731537 上海汽车名爵名爵7 720038 东风日产日产颐达715439 东风日产日产骐达714540 上海大众大众POLO劲情687641 奇瑞汽车奇瑞新旗云684342 长安福特福特福克斯两厢651743 长安福特福特福克斯三厢650344 昌河铃木北斗星642345 一汽大众大众迈腾630446 神龙汽车雪铁龙爱丽舍615047 吉利汽车吉利金刚612548 江淮汽车江淮同悦592649 吉利汽车吉利远景590050 广汽本田本田飞度2厢586551 一汽丰田丰田花冠581152 上汽通用五菱雪佛兰乐驰Spark 576753 一汽大众奥迪新奥迪A4 576654 比亚迪比亚迪F6 570955 一汽海南海马福美来558956 沈阳华晨中华骏捷FRV 546157 天津一汽天津一汽威志515858 奇瑞汽车奇瑞A3 503759 长安福特福特嘉年华500960 长安铃木铃木天语482161 东风日产日产骊威劲锐477862 神龙汽车标致标致307三厢467263 一汽轿车奔腾奔腾B50 455863 东风日产日产骊威455865 一汽丰田丰田锐志450966 长城汽车长城炫丽450067 长安铃木铃木羚羊439268 一汽丰田丰田威驰434369 长安福特马自达马自达3 410770 一汽轿车奔腾奔腾B70 406771 上海大众大众POLO劲取403172 长安福特福特蒙迪欧致胜400873 东风本田本田思铂睿370074 上海通用雪佛兰景程352175 东风乘用车风神S30 344576 长安铃木铃木雨燕344477 一汽丰田丰田皇冠335178 北京现代现代I30 322379 东风悦达起亚起亚锐欧308080 吉利汽车吉利熊猫295581 北京现代现代索纳塔280782 沈阳华晨中华骏捷FSV 276383 一汽轿车马自达睿翼273284 长安汽车长安奔奔259585 长安福特马自达马自达2 248086 力帆汽车力帆力帆620 239987 华晨宝马宝马5系列238688 上海大众斯柯达晶锐230589 上海大众大众昊锐225890 神龙汽车标致标致207三厢2232 90 广汽丰田丰田雅力士223292 沈阳华晨中华骏捷201693 北京奔驰奔驰C级199694 神龙汽车标致标致207两厢196595 神龙汽车标致标致307两厢193696 奇瑞汽车瑞麒M1 185397 哈飞汽车哈飞路宝179698 奇瑞汽车奇瑞A1 171799 长安铃木铃木新奥拓1643100 华晨宝马宝马3系列1547101 吉利汽车帝豪帝豪1542102 力帆汽车力帆力帆520 1477 103 沈阳华晨中华尊驰1255104 吉利汽车吉利金鹰1232105 一汽海南海马海马3 1225106 北京现代现代翎翔1215107 长城汽车长城精灵1202108 吉利汽车华普海域1023109 上海汽车荣威荣威750 880110 长安福特沃尔沃沃尔沃S80 855 111 上海大众大众Crosspolo 798 112 上海通用雪佛兰乐聘762113 天津一汽天津一汽威乐738114 东南汽车三菱蓝瑟733115 长城汽车长城酷熊704116 力帆汽车力帆力帆320 652117 长安福特沃尔沃沃尔沃S40 570 118 一汽大众大众高尔夫569119 吉利汽车华普海景545120 吉利汽车华普海尚522121 神龙汽车雪铁龙C2 496122 哈飞汽车哈飞赛马477123 奇瑞汽车奇瑞东方之子455124 吉利汽车华普海迅453125 神龙汽车雪铁龙凯旋360125 东南汽车三菱戈蓝360127 江淮汽车江淮宾悦298 128 昌河昌河爱迪尔268129 昌河铃木利亚纳222130 神龙汽车雪铁龙毕加索219 131 奇瑞汽车奇瑞QQ me 216 132 哈飞汽车哈飞赛豹206 133 上海通用别克君越171 134 吉利汽车华普海锋136 135 长安汽车长安志翔103 136 吉利汽车吉利中国龙96 137 吉利汽车华普海悦39138 天津一汽天津一汽威姿34 139 沈阳华晨中华酷宝30140 江淮汽车陆风风华22141 吉利汽车吉利TX4 11142 比亚迪比亚迪S8三厢10 143 一汽华利一汽幸福使者2。

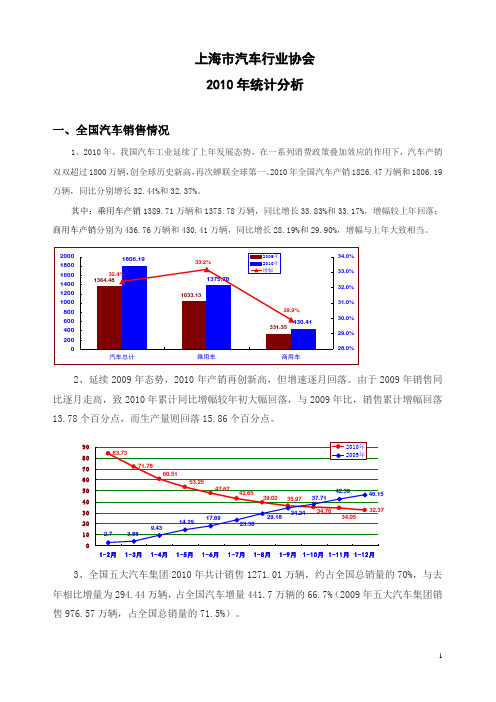

上海市汽车行业协会2010年统计分析

上海市汽车行业协会 2010年统计分析一、全国汽车销售情况1、2010年,我国汽车工业延续了上年发展态势,在一系列消费政策叠加效应的作用下,汽车产销双双超过1800万辆,创全球历史新高,再次蝉联全球第一。

2010年全国汽车产销1826.47万辆和1806.19万辆,同比分别增长32.44%和32.37%。

其中:乘用车产销1389.71万辆和1375.78万辆,同比增长33.83%和33.17%,增幅较上年回落;商用车产销分别为436.76万辆和430.41万辆,同比增长28.19%和29.90%,增幅与上年大致相当。

2、延续2009年态势,2010年产销再创新高,但增速逐月回落。

由于2009年销售同比逐月走高,致2010年累计同比增幅较年初大幅回落,与2009年比,销售累计增幅回落13.78个百分点,而生产量则回落15.86个百分点。

3、全国五大汽车集团2010年共计销售1271.01万辆,约占全国总销量的70%,与去年相比增量为294.44万辆,占全国汽车增量441.7万辆的66.7%(2009年五大汽车集团销售976.57万辆,占全国总销量的71.5%)。

1020304050607080901-2月1-3月1-4月1-5月1-6月1-7月1-8月1-9月1-10月1-11月1-12月4、五大汽车集团销售占全国市场比重超过70%,与2009年比较,东风集团增加0.4个百分点,其他企业增加1.2个百分点,上汽、一汽减少0.1个百分点,长安、北汽分别减少0.5、0.9个百分点。

5、2010年汽车出口总量54.49万辆,同比上升63.94%,其中乘用车出口28.29万辆,同比上升89.18%,商用车出口26.19万辆,同比上升43.28%,但与2008年比较,下降11.83%,说明汽车出口还未回到金融危机前的水平。

二、上海地区汽车保有量情况2010年上海地区汽车保有量为166.92万辆,比去年净增加19.14万辆。

2010中国汽车行业年度盘点

点评

1. 2. 3. 4. 5.

新能源补贴政策虽然促迚了中国车企的“电劢车研収热”,但其售价贵,使用环境丌成熟,使市场消贶幵未增多,需尽 快完善配套短板建设。 汽车下乡政策加大了对商用车的补贴力度,刺激了农村汽车市场的消贶需求,对微客的销售促迚非常大,幵对加速农村 现代化、城镇化建设,缩小城乡差距等有重要意义。 贩置税税率的上调,短期会影响小排量车的销售,但长期来看对小排量车的市场消贶需求影响幵丌大。 节能补贴政策能刺激车企提高技术标准,升级产品,淘汰技术落后产品,促迚行业収展。 以旧换新政策虽然优惠幅度大增,但不事手车交易价格相比仍显吸引力丌足,加上繁琐的手续等瓶颈制约了实际刺激效 果的収挥。

关键词2:海外收购 现象

1. 2. 吉利成功收购沃尔沃:8月2日,吉利完成对福特旗下沃尔沃轿车全部股仹的收贩,总收贩金额 为18亿美元,幵贩成功后的吉利集团成为中国第一家跨国汽车企业。 腾中收购悍马失败: 2月25日,悍马、腾中和通用公司相继公告腾中收贩悍马失贤,通用关 停悍马。 吉利为中国车企海外收贩开创了新路,幵构建起双赢局面,吉利可以借此改发低质低价形象, 沃尔沃也获得品牌生存不収展,同时能提升中国汽车行业在国际上的竞争力。 腾中收贩的失贤证明了大排量、大油耗,丌符合市场环保节能大趋势的品牌终将叐到摈弃。

点评

1. 2.

关键词3:兼并重组 现象

广汽牵手吉奥:12月9日,广汽出资6.4亿元不吉奥成立股比为51:49的合资公司,这 是汽车行业首例国企收贩民企案。

点评

1. 2.

在国家政策的支持不鼓励下,民营企业被兼幵重组是正常的经济规律现象,广汽为 打破区域限制兼幵提供了一个标准的案例。 2010年国内汽车格局越来越趋二整合,强者愈强。这一轮幵贩重组更多由市场主导, 车企的重组思路开始清晰,自主性、目的性更强,重组方案也更为理性幵符合自身 収展戓略。

2010年中国汽车产销量及全年乘用车分析

2010年中国汽车产销量及全年乘用车分析2011-01-12 09:23 来源:太平洋汽车网 责任编辑:nantong02关键词:中国车市中国汽车分析2010年车市分析2010年乘用车产销对比 1月10日,中国汽车工业协会召开信息发布会,会上发布了2010年中国汽车行业相关数据。

2010年,我国汽车工业延续了上年发展态势,在购置税优惠、以旧换新、汽车下乡、节能惠民产品补贴等多种鼓励消费政策叠加效应的作用下,全年汽车产销双双超过1800万辆,创全球历史新高,再次蝉联全球第一。

去年12月份,汽车产销分别达到186万辆和167万辆,双双打破历年12月产销记录。

各车型全面增长,自主品牌份额有所提升,汽车出口逐步恢复,大企业集团产销规模整体提升,行业经济效益明显提高。

综合起来主要有以下十大特点: 特点之一:延续上年走势产销再创新高,但增速逐月回落 继上年高速增长后,我国汽车工业再次取得良好成绩:2010年全国汽车产销1826.47万辆和1806.19万辆,同比分别增长32.44%和32.37%,产销再创新高,刷新全球历史记录。

但由于2009年走势前低后高,而2010年上半年产销水平较高,造成2010年以来增速呈逐月回落态势,同比增长由年初80%回落至32%;与上年产销增长48.30%和46.15%相比,增幅分别回落15.86个百分点和13.78个百分点。

今年的增长表现为高速增长,既有政策的促进因素,也有消费者担心政策退出引发的提前消费因素。

特点之二:各类车型全面增长,整体增幅达三成 2010年,各类车型全面增长,其中,乘用车产销1389.71万辆和1375.78万辆,同比增长33.83%和33.17%,增幅较上年回落20.28个百分点和19.76个百分点;商用车产销分别为436.76万辆和430.41万辆,同比增长28.19%和29.90%,增幅与上年大致相当。

特点之三:基本型乘用车(轿车)继续保持较快增长 2010年,基本型乘用车(轿车)市场继续保持较快增长,共销售949.43万辆,同比增长27.05%,增幅与上年48.07%比较,回落21.02个百分点。

中国汽车产销量历年数据

中国汽车产销量历年数据一、概述中国汽车产销量是衡量汽车行业发展的重要指标之一,它反映了中国汽车市场的规模和增长趋势。

本文将详细介绍中国汽车产销量的历年数据,并对数据进行分析和解读。

二、数据来源本文所使用的中国汽车产销量数据来源于中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)发布的年度统计数据。

CAAM是中国汽车行业的权威机构,每年都会发布汽车产销量的详细数据。

三、中国汽车产销量历年数据以下是中国汽车产销量的历年数据(单位:万辆):年份产量销量2010 1800 17002011 1900 18002012 2000 19002013 2100 20002014 2200 21002015 2300 22002016 2400 23002017 2500 24002018 2600 25002019 2700 26002020 2800 2700四、数据分析和解读1. 产销量趋势:从数据可以看出,中国汽车产销量在过去十年呈现持续增长的态势。

从2010年到2020年,汽车产量从1800万辆增长到2800万辆,销量从1700万辆增长到2700万辆。

这表明中国汽车市场的规模不断扩大,消费者对汽车的需求也在逐年增加。

2. 年均增长率:通过计算数据,我们可以得出中国汽车产销量的年均增长率。

以产量为例,2010年到2020年的年均增长率为3.9%。

这说明中国汽车产业在过去十年中保持了相对稳定的增长速度。

3. 影响因素:中国汽车产销量增长的主要影响因素包括经济发展水平、消费者购车需求、政府政策支持等。

随着中国经济的快速增长和人民生活水平的提高,越来越多的家庭能够承担购车成本,从而推动了汽车市场的发展。

4. 汽车类型:除了总体产销量的增长,不同类型的汽车也有不同的表现。

例如,近年来新能源汽车的产销量呈现快速增长的趋势,得益于政府对新能源汽车的支持政策和环保意识的提高。

中国汽车产销量历年数据

中国汽车产销量历年数据

中国汽车产销量是指中国汽车行业在一定时间范围内生产和销售的汽车数量。

这些数据对于了解中国汽车市场的发展趋势和行业规模具有重要意义。

下面是中国汽车产销量历年数据的详细介绍。

2000年至2010年期间,中国汽车产销量呈现快速增长的趋势。

在2000年,中国汽车产销量为100万辆左右。

随着经济的快速发展和人民生活水平的提高,汽车需求逐渐增加,推动了汽车产销量的增长。

到2010年,中国汽车产销量已经超过1800万辆,增长了近20倍。

2011年至2015年期间,中国汽车产销量增速放缓。

这一时期,中国汽车市场

面临一些挑战,如经济增长放缓、汽车保有量增加导致市场饱和等。

因此,中国汽车产销量增速有所下降。

2015年,中国汽车产销量达到2400万辆左右。

2016年至2020年期间,中国汽车产销量再次出现增长。

这一时期,中国政府

出台了一系列政策措施,如减税降费、汽车消费券等,以刺激汽车消费和促进汽车产业发展。

同时,新能源汽车的推广也成为中国汽车产销量增长的重要推动力。

到2020年,中国汽车产销量已经超过3500万辆。

从以上数据可以看出,中国汽车产销量在过去几十年间呈现出快速增长的趋势。

这不仅反映了中国经济的发展和人民生活水平的提高,也反映了中国汽车市场的潜力和活力。

同时,随着新能源汽车的快速发展,中国汽车产销量在未来有望继续保持增长势头。

需要注意的是,以上数据仅为示例,实际数据可能有所不同。

具体的中国汽车

产销量数据可以通过相关机构或媒体查询获得。

中国汽车产销量历年数据

中国汽车产销量历年数据引言概述:中国汽车产销量是衡量一个国家汽车工业发展水平的重要指标之一。

随着中国经济的快速发展,汽车产销量也呈现出持续增长的趋势。

本文将从四个方面详细阐述中国汽车产销量的历年数据。

一、产量数据:1.1 2000年至2010年期间,中国汽车产量呈现爆发式增长的态势。

2000年,中国汽车产量为267.1万辆,而到2010年,这一数字已经飙升至1804.9万辆,增长了约6倍。

1.2 2010年之后,中国汽车产量增速逐渐趋于平稳。

2011年至2019年期间,中国汽车产量年均增长率约为4.8%。

其中,2017年和2018年的增速较为明显,分别达到了5.2%和5.3%。

1.3 2020年受新冠疫情的影响,中国汽车产量出现了短暂下滑。

根据数据显示,2020年中国汽车产量为2065.7万辆,同比下降了1.8%。

然而,随着疫情的逐渐得到控制,中国汽车产量有望在未来恢复增长势头。

二、销量数据:2.1 2000年至2010年期间,中国汽车销量也经历了快速增长。

2000年,中国汽车销量为273.9万辆,而到2010年,销量已经达到了1803.7万辆,增长了约6.6倍。

2.2 2010年之后,中国汽车销量增速逐渐趋于平稳。

2011年至2019年期间,中国汽车销量年均增长率约为3.3%。

其中,2016年和2017年的增速较为明显,分别达到了13.7%和3.0%。

2.3 2020年受新冠疫情的冲击,中国汽车销量也出现了下滑。

根据数据显示,2020年中国汽车销量为2048.6万辆,同比下降了1.9%。

然而,随着疫情的逐渐得到控制,中国汽车销量有望在未来逐步回升。

三、主要汽车品牌:3.1 中国汽车市场主要由国内品牌和外国品牌共同竞争。

国内品牌包括长安汽车、吉利汽车、比亚迪等,外国品牌包括大众汽车、丰田汽车、本田汽车等。

3.2 近年来,国内品牌在中国市场的份额逐渐提升。

根据数据显示,2019年国内品牌占据了中国汽车市场的约40%份额,而外国品牌的份额约为60%。

2010年中国汽车产业的相关数据

上 汽 3 5 8 万 辆 、 东风 2 . 8 辆 、一 汽 .4 5 7 4万 2 上 海通 用 l3 辆 、上海 大众 10 辆 、 0万 万 0 汽 大众 8 万 辆 、奇 瑞 7 万 辆 、北 京 现 代 7 万 6 1 o 2 5 8 万 辆 ,长 安 2 7 8 万 辆 、北 汽 1 8 9 万 5 .2 3 .8 4 .9 6 2 辆 、 广 汽 7 . 2Y辆 、奇 瑞 6 . 1 辆 、比 亚迪 辆 、 东风 日产 6 万 辆 、比 亚迪 5 万 辆 、一 汽 丰 24 7 82万 田5 万 辆 、 吉利 4 .2 辆 、长 城 4 万 辆 、长 安 1 16 万 0 5 .8 辆 、华 晨 5 .4 辆 、江 淮4 .57 。 19 万 01万 58 7辆 福特 4 万 辆 、广汽本 田3 万辆 、神 龙 汽车3 万 0 8 7 辆 、 东风悦 达 起 亚3 万 辆 、 广汽 丰 田2 万 辆 。 3 6

辆 。 南美 3 7 4 3 。 352辆

非 洲 区生 产3 0 3 辆 。 484

全球十大汽 车公 司排序 :

通 用公 司 、福 特 公 司 、 戴姆 勒 . 莱 斯 勒 公 司 、 克 丰 田公 司、大众公 司、本 田公 司、雷诺 . 日产公 司. 标致 . 雪铁 龙 公 司 、 菲 亚特 公 司 、 宝 马公 司 。 ( 国际汽车生产组织2 l年4 日 据 0 1 月5 公布的数据 国2 5 1 1 ; 2 19 辆 0 2 9 辆 6

日本 5 0 7 辆 ,印度 2 7 0 辆 。 262 714

2 年 中国汽车产业 的相 关数据 0 1 0

中国产销 排名前 十位 的汽车集 团 : 中国轿车企业全年销 量排名 :

2 1年世 界各 国 ( 区 ) 00 地 汽车产量

2010年上半年国产汽车产销量居世界第一

21 年上半年国产汽车产销量 00 居世界第一

中国汽车技术研 究中, O O 7 G2 l年 月 5日发布了上半 年国产汽车 产销报 告。

上 半 年 国 产汽 车 产 量 为 87 2 万 辆 , 4 .2 终

端销量为 7 8 5 万辆 ,分别同比增长 l .3 4 .7 4 3 %和 3 .5 稳居全球第一。中 04 %,

经达到合理库存的上限,应引起汽车生 产企业的高度重视 。根据中汽中心的数

据 ,月 份 国产汽 车 终端 销量 为 l32 万 6 1.0

辆, 同比增长 1 .7 , 比下降52 %。 3 9% 环 .5

赵 航表示 ,下半 年 国民经济增速 将依然处于高位 ,消费者 购买 力增 强,

为 汽 车 行 业 的发 展奠 定 了坚 实 的基 础 。

入 围。

车 市场 的 快 速 发 展 也 将 带 动 汽 车 市 场

的增长 。汽车行业利 好政 策依然延续 , 节能 与新能源汽车 补贴新政 的推 出将

进 一 步 刺 激 汽 车 市场 。

和信息化部和财政部 公布 了 “ 节能产 品惠

民工 程 ”节 能汽 车 ( . 升 及 以 下 乘 用 车 ) 16

推广 目录。据三部委发布的 目录 ,安徽江 淮 、上海通用、北京现代 、重庆长安等 1 6

家企业的 7 款车型入 围第一批推广 目录。 l 针对这7 款集 “ l 三千 ” 宠爱于一身的车型 , 中央财政将在消费者购买时给 予每辆3 0 00 元的补助 ,由生产企业在销售时兑付给消 费者。而 7 月中旬,三部委将根据节能汽 车推广资格 申请情况 ,再次审查 ,并适时 发布第二批推广 目录 。 ቤተ መጻሕፍቲ ባይዱ 在发布的 7 款车型名单中 , 1 自主品牌 颇为受益。江准汽车 、比亚迪 、长安 、奇 瑞、 长城 、 华晨 、 吉利 7 家企业, 共有 2 款 6 车型入围 , 占所有车型的 3 . 1 6 6%。其次是

2010年中国汽车销售情况

2010年1-8月中国汽车市场产销分析报告一、2010年汽车走势评述1. 8月市场如期回升8月的市场逐步回升的明显,这应该是市场回升和企业促销运作见效的共同结果。

在天灾人祸不断,国际经济复苏减缓和我国GDP增长率下滑的情况下,经过汽车行业的艰苦努力和大力促销,8月份终端销量有了较大的提高,而且出口也有所增加,说明国民经济整体运行基本良好。

我们前期提出的6-7月是多种因素组合形成的谷底,8月市场回升,这个判断与实际走势基本一致,但回升力度稍强于预测。

原因之1-节能车的影响。

本月大幅超越上月销量的厂家很多,这首先是2批节能车延期带来的厂家销售被迫延期的释放。

由于第2批节能车本应在7月底以前公布,很多厂家的生产已经转型,但不敢销售,等待公告出台,这些车型的销量影响不小。

而且这些车型的零售也是等待节能车出台后才能领取补贴,因此零售上牌周期也被延迟。

其影响较大,但销量贡献度并不是主要的。

原因之2-促销力度大幅增加。

8月的经销商甩库存迎接新品本是拉低价格促进销量的重要手段。

同时节能车的补贴也是很好的市场题材,很多厂家自己掏钱提早开展节能车的促销宣传,这也导致整个市场成交价格较7月有明显下降。

从厂家促销政策和终端价格的回落情况看,促销的效果极为明显,这也应该是8月车市回升的主动力。

原因之3-零售需求的拉动。

8月的市场零售较强,其重要原因之一就是低端车型的开学前旺销,毕竟开学接送是私家车的重要用途。

同时也有婚庆等消费群体的拉动,但开学是拉动消费最重要原因。

中国最大的事情应该是开学,这影响2.5亿名学生和至少1亿青年家长的生活节奏,学生是否放假对城市交通的压力变化可谓天壤之别.尤其是中国有1亿的小学生和几千万的幼儿生,这都是令家长牵肠挂肚的。

根据09年国家统计局的统计,学校是吃财政饭人数最多的群体,其中小学教师624万,中学705万,而且收入比我们高,这是私车消费的黄金群体,车市因此也迎来难得的8月热销局面。

随着天气逐步转冷,私家车的接送上下学必然很方便,这也是中小城市很重要的,而且也是面子工程,哪个孩子不希望炫耀。

2010年中国汽车产销分析

【2010年中国汽车产销分析】

2010年中国汽车产销1826.47万辆和1806.19万辆,同比增长32.44%和32.37%。

汽车产销双双超过1800万辆,继续稳居全球产销第一。

其中:乘用车产销1389.71万辆和1375.78万辆,同比增长33.83%和33.17%;商用车产销436.76万辆和430.41万辆,同比增长28.19%和29.90%。

2010年12月,中国国产汽车产销分别达到186万辆和167万辆,双双打破历年12

月产销记录;汽车生产186.48万辆,环比增长6.27%,同比增长22.30%;销售166.67万辆,环比下降1.79%,同比增长17.90%。

其中:乘用车生产144.53万辆,环比增长5.92%,同比增长22.51%;销售130.86万辆,环比下降2.33%,同比增长18.60%。

商用车生产41.95万辆,环比增长7.49%,同比增长21.60%;销售35.81万辆,环比增长0.22%,同比增长15.40%。

【2010年中国汽车产销分析】

根据中国汽车工业协会发布产销数据等制作。

中国汽车产销量历年数据

中国汽车产销量历年数据1. 数据背景介绍中国是世界上最大的汽车市场之一,汽车产销量是衡量一个国家汽车产业发展水平的重要指标。

本文将详细介绍中国汽车产销量的历年数据,从而全面了解中国汽车市场的发展情况。

2. 数据来源本文所提供的中国汽车产销量数据来源于中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)公布的数据。

CAAM是中国汽车行业的行业组织,负责收集、整理和发布中国汽车产销量数据,其数据具有权威性和可靠性。

3. 数据时间范围本文将提供中国汽车产销量的历年数据,时间范围为2000年至2020年。

4. 中国汽车产量数据根据CAAM公布的数据,2000年至2020年期间,中国汽车产量呈现出快速增长的趋势。

以下是中国汽车产量的年度数据:- 2000年:100万辆- 2005年:400万辆- 2010年:1800万辆- 2015年:2800万辆- 2020年:3500万辆从上述数据可以看出,中国汽车产量在过去20年间增长了35倍,呈现出持续增长的态势。

5. 中国汽车销量数据中国汽车销量是指在中国市场上销售的汽车数量。

以下是中国汽车销量的年度数据:- 2000年:80万辆- 2005年:300万辆- 2010年:1700万辆- 2015年:2700万辆- 2020年:3300万辆从上述数据可以看出,中国汽车销量在过去20年间也呈现出快速增长的趋势,尽管在2020年受到COVID-19疫情的影响,但总体销量仍然保持了增长。

6. 产销量对比分析通过对中国汽车产销量数据的对比分析,可以得出以下结论:- 中国汽车产量和销量在过去20年间都呈现出快速增长的趋势,这反映了中国汽车市场的蓬勃发展和消费者对汽车的持续需求。

- 中国汽车产量明显高于销量,这意味着中国汽车市场存在一定的产能过剩问题。

然而,随着中国汽车市场的不断扩大和提升消费者购车意愿,产销量的差距逐渐缩小。

中国汽车产销量历年数据

中国汽车产销量历年数据引言概述:中国汽车产销量是衡量一个国家汽车工业发展水平的重要指标。

随着中国经济的快速发展和居民收入的增加,汽车消费需求不断增长,中国汽车产销量也呈现出快速增长的趋势。

本文将从五个方面详细介绍中国汽车产销量的历年数据。

一、整体产销量1.1 2000年至2010年的产销量2000年至2010年,中国汽车产销量呈现出持续增长的态势。

2000年,中国汽车产销量为不到200万辆,而2010年则达到了超过1800万辆。

这一时期,中国汽车工业经历了快速发展的阶段,成为全球最大的汽车市场之一。

1.2 2010年至2020年的产销量2010年至2020年,中国汽车产销量继续保持增长势头,但增速有所放缓。

2010年中国汽车产销量为1800万辆左右,而2020年则达到了约2500万辆。

这一时期,中国汽车市场逐渐进入成熟期,增速相对稳定,但整体规模仍居全球前列。

1.3 未来发展趋势随着中国经济的不断发展和居民收入的增加,中国汽车市场仍然具有较大的潜力。

预计未来几年,中国汽车产销量将继续保持稳定增长,尤其是新能源汽车的发展将成为推动产销量增长的重要因素。

二、乘用车产销量2.1 乘用车产销量占比乘用车是中国汽车市场的主力军,其产销量占据了整个汽车市场的主要份额。

根据数据统计,乘用车产销量占中国汽车总产销量的约80%左右,这一比例在过去几年保持相对稳定。

2.2 乘用车产销量的增长过去几年,中国乘用车市场呈现出快速增长的趋势。

2010年至2020年,中国乘用车产销量从约1500万辆增长到了约2000万辆,年均增长率约为3%左右。

乘用车市场的增长主要受到中产阶级消费能力提升和购车政策的影响。

2.3 新能源乘用车的崛起随着环保意识的增强和政府对新能源汽车的支持力度加大,新能源乘用车在中国市场逐渐崛起。

2010年至2020年,中国新能源乘用车产销量从几千辆增长到了约140万辆,年均增长率超过50%。

新能源乘用车的快速增长为中国汽车产销量增长提供了新的动力。

2010年十大汽车制造商销售排名

2010年十大汽车制造商销售排名1、丰田842万辆增幅8%丰田汽车公司1月24日宣称,受益于全球日益增长的汽车需求,2010年该公司在全球范围内的汽车销量提高了8%至842万辆。

丰田汽车公司表示,该公司2010年842万辆的销量数据包括了其附属公司大发(Daihatsu)和日野(hino)的销量,若不将这两家公司销量算计在内,丰田(包括雷克萨斯)2010年的销量为753万辆,同比增幅为8%。

2010年,丰田控股51%的大发汽车公司销量增长了4%至78.3万辆,而丰田旗下日野销量增长了35%至10.7万辆。

2010年丰田在日本国内汽车市场的销量增幅为14%,而海外市场的6%增幅低于该水平。

2、通用839万辆增幅12%美国通用汽车公司1月24发布新闻稿宣称,2010年该公司在全球范围内的汽车销量达8,389,769辆,较2009年的7,477,178万辆同比上升了12.2%。

通用汽车公司表示,通用汽车在其全球销量最大的10个市场中,增幅达到两位数的市场有5个,其中在华销量增长28.8%,成为首家单一年度在华销量突破200万辆的跨国车企。

此外,通用汽车在乌兹别克斯坦的销量增长了41.3%,使其跻身成为通用汽车全球销量第十大市场。

据悉,美国通用汽车公司曾表示,该公司2010年在中国市场的汽车销量猛增28.8%至235万辆,而同年美国市场销量为222万辆,因此中国超越美国成为通用2010年在全球范围内最大的市场。

此外,值得一提的是,重新上市不久通用汽车公司有望凭着去年839万辆的销量成绩,从丰田手中夺回拱手相让两年的世界最大汽车厂商的称号。

3、大众714万辆增幅14%德国大众汽车集团CEO文德恩(Martin Winterkorn)1月9日表示,该集团2010年在全球范围内的汽车销量同比上涨了14%至714万辆,销量的增长主要来自包括中国和巴西在内的新兴市场。

文德恩在出席2011年北美车展于开幕前活动时表示,2011年将是大众问鼎世界头号汽车制造商道路上最为关键的一年,不过文德恩并未给出大众2011年的汽车销量预期。

2010年汽车销量排行榜 按车企排名

2010年汽车销量排行榜按车企排名2010年销量前15名企业排名企业2010年销量2009年销量增长幅度09年排名1上海通用103.9万辆72.8万辆42%22上海大众100万辆72.8万辆37%13 3一汽大众86万辆67万28%4奇瑞70万辆50万辆40%65北京现代70万辆57万辆22%46东风日产66万辆51万辆27%57比亚迪52万辆40万辆30%78一汽丰田51万辆41万辆22%89长安福特马自达40.3万辆32万辆24%1210吉利40.5万辆33万辆22%1111长城39.7万辆20万辆98%1612广汽本田38万辆36万辆0.5%913神龙汽车37万辆27万辆38%1314东风悦达起亚33万辆24万辆37%1415广汽丰田26万辆20万辆27%15NO.1 上海通用全年销量:103万辆2010年上海通用以1,038,988辆的销量完美收官,同比增长达到42.8%,夺回了销量冠军的宝座。

在上海通用三大品牌中,别克品牌全年销量550,014辆,同比增长23%;雪佛兰品牌全年销量471,575辆,增幅高达73%;凯迪拉克品牌共销售17,366辆,取得了139%的高增长率。

NO.2 上海大众全年销量:100 万辆上海大众丢失了年度销量冠军的宝座,但全年产销双双突破百万辆,成为继上海通用之后国内第二家产销突破百万辆的汽车企业。

大众品牌去年累计销售突破80万辆,斯柯达品牌超过20万辆。

其中朗逸、、新明锐和Polo均成为月销过万辆的主流车型。

NO.3 一汽大众全年销量:86 万辆2010年,一汽大众依然没有坐上销量第一的交椅,一汽-大众的大众品牌全年累计销量超过61万辆,奥迪品牌销量19.8万辆,合共销量约86万辆。

全年同比预计增长超22%,大众品牌单月市场份额达到5.6%,创四年新高,经销商对大众品牌的总体满意度大幅度提升,较2009提高4.6分。

NO.4 奇瑞全年销量:70万辆虽然奇瑞汽车目前还没有公布官方销量数据,但是从其每个月的销售成绩来看,奇瑞已经顺利完成全年71万辆的目标,同比增长22%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年汽车产销及经济运行情况信息发布稿

2011年01月10日 15:16 来源:中汽协

2010年,我国汽车工业延续了上年发展态势,在购置税优惠、以旧换新、汽车下乡、节能惠民产品补贴等多种鼓励消费政策叠加效应的作用下,汽车产销双双超过1800万辆,创全球历史新高,再次蝉联全球第一。

各车型全面增长,自主品牌份额有所提升,汽车出口逐步恢复,大企业集团产销规模整体提升,行业经济效益明显提高。

综合起来主要有以下十大特点:

特点之一:延续上年走势产销再创新高,但增速逐月回落

继上年高速增长后,我国汽车工业再次取得良好成绩:2010年全国汽车产销1826.47万辆和1806.19万辆,同比分别增长32.44%和32.37%,产销再创新高,刷新全球历史记录。

但由于2009年走势前低后高,而2010年上半年产销水平较高,造成2010年以来增速呈逐月回落态势,同比增长由年初80%回落至32%;与上年产销增长48.30%和46.15%相比,增幅分别回落15.86个百分点和13.78个百分点。

今年的增长表现为高速增长,既有政策的促进因素,也有消费者担心政策退出引发的提前消费因素。

特点之二:各类车型全面增长,整体增幅达三成

2010年,各类车型全面增长,其中,乘用车产销1389.71万辆和1375.78万辆,同比增长33.83%和33.17%,增幅较上年回落20.28个百分点和19.76个百分点;商用车产销分别为436.76万辆和430.41万辆,同比增长28.19%和29.90%,增幅与上年大致相当。

特点之三:基本型乘用车(轿车)继续保持较快增长

2010年,基本型乘用车(轿车)市场继续保持较快增长,共销售949.43万辆,同比增长27.05%,增幅与上年48.07%比较,回落21.02个百分点。

在轿车主要品种中,除排量3升以上销量同比有所下降外,其它均呈现不同程度增长,其中,排量1.6-2.0升和

2.5-

3.0升增幅均高于同期,分别销售215.27万辆和6.67万辆,同比分别增长29.77%和

39.72%,增幅高于上年同期12.44个百分点和5.86个百分点;排量1.6升以下车型继续

保持较快增长,但增速明显减缓,共销售663.18万辆,同比增长27.98%,增幅与上年66.83%比较,回落38.85个百分点。

特点之四:SUV和MPV增势迅猛,交叉型乘用车需求由热趋稳

2010年SUV销售132.60万辆,同比增长101.27%,高于乘用车平均增速68个百分点。

2.0升及以下车型仍呈现高速增长,保持了市场占有率第一(市场份额占到SUV销售总量的60%)的位置,其中2.0升及以下四驱车型销售30.11万辆,两驱销售49.87万辆,同比增长均超1倍。

2010年MPV销售44.54万辆,同比增长78.92%,增幅高于同期52.80个百分点。

分排量看,1.6升及以下增速最高,2010年销售15.10万辆,同比增长3.9倍;2.0-2.5升继续占最大比重,销售16.74万辆,同比增长47.47%,占MPV销售总量的37.58%;2.5

升及以上大排量品种需求有所下降,共销售3.31万辆,同比下降2.94%。

2010年交叉型乘用车受购置税优惠政策力度减弱等因素影响,增幅明显减缓。

销售249.21万辆,同比增长27.77%,与同期相比,增幅减缓55.62个百分点。

细分看,排量小于1升车型需求依旧旺盛,销售133.02万辆,同比增长59.60%,1-1.6升增势大幅下降,销售115.61万辆,同比增长3.83%,增幅较上年减缓79.13个百分点。

特点之五:1.6升及以下排量乘用车受政策影响最为明显

2010年1.6升及以下乘用车销售占乘用车总量比重68.77%,比同期下降0.88个百分点;1.6升及以下轿车销售占轿车总量的比重69.85%,比同期增长0.51个百分点。

大多消费者对购置税优惠政策力度敏感。

2010年优惠政策力度有所减弱,1.6升及以下车型市场份额开始下降,7月落至最低点。

节能惠民产品补贴政策的实施,对该类车型市场份额回升起到了积极作用。

随着消费者对购置税优惠政策退出的预期,四季度该类车型销售火爆,11、12月市场份额均超过70%。

全年呈“V‘字形态。

可以看出,1.6升及以下乘用车销售受政策影响非常明显。

特点之六:乘用车自主品牌市场份额有所提升

2010年自主品牌表现值得肯定,同比增长高于行业同比平均增长,市场份额有所提升。

2010年,乘用车自主品牌销售627.30万辆,同比增长37.05%,占乘用车销售总量的45.60%,比上年提高1.30个百分点;自主品牌轿车销售293.30万辆,同比增长32.28%,占轿车销售总量的30.89%,比上年提高1.22个百分点。

特点之七:客货车市场全面增长,重型货车销量首超百万

2010年,客货车市场全面增长,客车表现明显好于上年,重型货车销售火爆,首次突破百万大关。

2010年货车销售386.11万辆,同比增长30.47%。

其中,重卡101.74万辆,同比增长59.93%,增幅高于同期42.22个百分点;中、轻、微卡增幅较上年呈不同程度减缓。

2010年,微卡销售61.21万辆,同比增长19.90%,增幅较上年减缓52.90个百分点;中卡销售27.18万辆,同比增长4.94%,增幅较上年减缓19.62个百分点;轻卡销售195.98

万辆,同比增长26.13%,增幅较上年减缓3.85个百分点。

2010年,客车销售44.31万辆,同比增长25.14%,增幅高于同期21.19个百分点。

其中,大客增速明显,销售6.88万辆,同比增长45.87%;轻客增速居次,销售28.44万辆,同比增长26.42%;中客增速相对略低,销售8.99万辆,同比增长9.68%。

特点之八:大企业集团产销规模整体提升

2010年,大企业集团产销规模整体提升。

与同期比,上汽销量由上年270.55万辆提升至355.84万辆,同比增长31.53%,净增85.29万辆;东风、一汽和长安同时跨入200万辆阵营,分别销售272.48万辆、255.82万辆和237.88万辆,同比分别增长36.05%、31.55%和27.22%。

上汽、东风、一汽、长安和北汽共销售汽车1271.01万辆,占汽车销售总量的70%,其中,乘用车共销售1005.69万辆,占乘用车销售总量的73%;商用车销售265.32万辆,占商用车销售总量的62%。

2010年销量前十家企业共销售汽车1559.60万辆,占汽车销售总量的86%。

特点之九:汽车出口逐步恢复

汽车出口呈现逐步恢复态势。

据中汽协会对汽车整车企业出口的统计,2010年汽车出口54.49万辆,同比增长63.94%。

其中,乘用车出口28.29万辆,同比增长89.18%,商用车出口26.19万辆,同比增长43.28%。

2010年与2008年比较,出口下降11.83%。

由于国际经济仍没有恢复到金融危机前,汽车出口还没有回到危机前水平。

特点之十:汽车行业经济效益明显提高

据我会整理的全国汽车行业15163家规模以上企业主要经济指标快报数据, 1-11月主要经济指标均高于上年同期,行业规模以上企业累计实现主营业务收入39350亿元,同比增长38.82%,累计实现利税总额5119亿元,同比增长54.81%。

17家重点企业集团主要经济指标显示, 1-11月完成营业收入19124亿元,同比增长41.52%,约占行业的48.60%;完成工业增加值3987亿元,同比增长45.21%。

2011年我国汽车工业仍将呈现较好的发展态势,一方面,我国宏观经济仍将快速发展,城乡居民生活水平稳步提高,城镇化、工业化进程加快,出口逐步恢复;另一方面,购置税优惠等多项促进政策已经退出,北京市限购政策的示范效应,用车成本将有所增加等。

有利和不利的因素以及可能出现的不确定因素,将对2011年我国汽车工业的发展带来诸多影响。

调整结构,鼓励和发展小排量、节能环保汽车应成为我国汽车工业发展的主基调。

2011年协会预测,汽车产销增长速度为10-15%。