【免费下载】财务报表的例子

【财务】54张管理用财务报表模板(带释义和公式)

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0! 新设备现金流量表

3 -

#NUM! #NUM! #NUM! #NUM! #NUM!

#DIV/0!

4 -

#NUM! #NUM! #NUM! #NUM! #NUM!

#NUM!

备注

5 -

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0!

5 -

#NUM! #NUM! #NUM! #NUM! #NUM!

相应修改。 0

#NUM! #NUM!

#NUM! #VALUE!

#NUM! #VALUE!

新设备使用年限 年销售收入 年付现成本 年折旧额 税前净利 所得税 税后净利 营业净现金流量 终结点净现金流量

固定资产更新决策模

旧设备

年月 日 固定资产更新资料

0

10.00% 旧设备

直线法

#DIV/0!

1

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0!

1

#NUM! #NUM! #NUM! #NUM! #NUM!

双倍余额递减法公式

#NUM!

#NUM!

0

定资产更新决策模型

年月 日 固定资产更新资料

新设备

单位:元 备注

0

-

年数总和法

#NUM!

固定资产更新决策模型

25.00%

更新净现值差

新设备

ቤተ መጻሕፍቲ ባይዱ

初始投资

简单的财务报表模板

简单的财务报表模板以下是一个简单的财务报表模板示例:

公司名称:____________________

财务报表日期:________________

资产:

--------------------

项目金额

--------------------

现金和现金等价物

应收账款

存货

固定资产

长期投资

其他资产

--------------------

总资产

负债和股东权益:

--------------------

项目金额

--------------------

短期债务

长期债务

其他负债

股东权益

总负债和股东权益

损益表:

--------------------

项目金额--------------------

营业收入

营业成本

营业利润

利息收入

利息支出

税前利润

税收

净利润

--------------------

现金流量表:

--------------------

项目金额--------------------

经营活动现金流入经营活动现金流出投资活动现金流入投资活动现金流出筹资活动现金流入筹资活动现金流出净现金流量

请注意,以上模板仅供参考,在实际使用中可能需要根据公司具体情况进行调整。

同时,在编制财务报表时,还需要遵守相关的财务会计准则和法规。

建议在编制财务报表前咨询专业的会计或财务专家的意见。

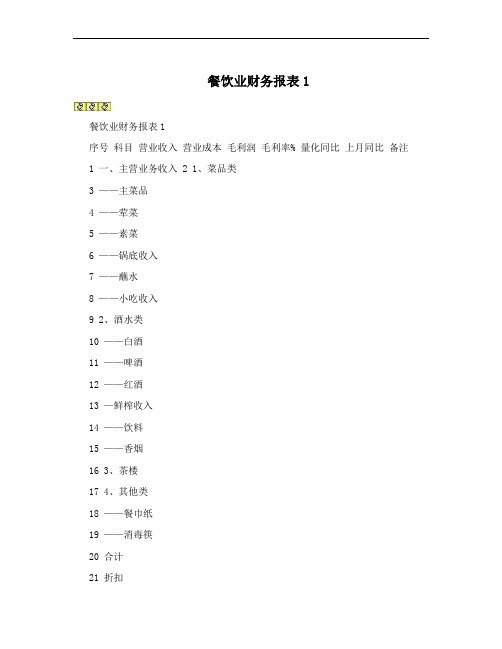

餐饮业财务报表1

餐饮业财务报表1餐饮业财务报表1序号科目营业收入营业成本毛利润毛利率% 量化同比上月同比备注1 一、主营业务收入 2 1、菜品类3 ——主菜品4 ——荤菜5 ——素菜6 ——锅底收入7 ——蘸水8 ——小吃收入9 2、酒水类10 ——白酒11 ——啤酒12 ——红酒13 —鲜榨收入14 ——饮料15 ——香烟16 3、茶楼17 4、其他类18 ——餐巾纸19 ——消毒筷20 合计21 折扣22 赠送23 代金卷24 抹零25 优惠合计26 总合计说明:费用明细表2昆都店昆都店序号科目金额序号科目金额1 二、日常费用支出 26 固定资产投入2 房租 21940 27 税金3 工资 28 清洁费(不动) 1084 奖金、福利 295 水费 306 电费 317 液化气 328 柴油 339 煤球 3410 员工寝室 650 3511 员工餐 3612 广告宣传费 37 13 办公费 3814 维修费 3915 低值易耗 4016 电话费 4117 运输/停车/车费 4218 招待费 4319 洗涤费 4420 培训费 4521 促销费 4622 汽油费 4723 考察费 4824 差旅费 4925 合计 50餐饮业成本一般采用“倒挤成本”的方法核算。

2、购买蔬菜、调料等制作间的用品,根据票据及验收单入账借:原材料贷:现金(或银行存款)3、根据制作间领料出库单入账借:营业成本贷:原材料4、月底将制作间剩余材料盘点,根据盘点表入账借:营业成本(红字)贷:原材料(红字)5、结转成本(营业成本本月实际发生数 - 月末盘点数) 借:本年利润贷:营业成本6、下月初,将上月盘点表剩余材料记入下月帐中(上月盘点红字金额数)。

借:营业成本贷:原材料下面红色部分是赠送的总结计划,不需要的可以下载后编辑删除~2014年工作总结及2015年工作计划(精选) XX年,我工区安全生产工作始终坚持“安全第一,预防为主,综合治理”的方针,以落实安全生产责任制为核心,积极开展安全生产大检查、事故隐患整改、安全生产宣传教育以及安全生产专项整治等活动,一年来,在工区全员的共同努力下,工区安全生产局面良好,总体安全生产形势持续稳定并更加牢固可靠。

财务报表模板(全套)-财务报表模板excel免费下载

财务报表模板(全套)序号报表种类具体项目报表序号1基本报表资产负债表--月报表1利润表--月报表2现金流量表--月报表32往来报表应收帐款明细及帐龄分析表--月报表1-1应付帐款明细及帐龄分析表--月报表1-2其他应收款明细及帐龄明细表--月报表1-3其他应付款明细及帐龄明细表--月报表1-4预收预付帐款明细表--月报表1-53资金报表短期借款、长期借款明细表--月报表1-6实收资本明细表--月报表1-7资金周报表(按帐户)--周报表1-8收支月报表--月报表1-94资产报表短期投资明细表--月报表1-10长期投资明细表--月报表1-11固定资产明细表--月报表1-12无形资产、长期待摊费用明细表--月报表1-135营运报表收入结构明细表--月报表2-1投资收益明细表表2-2费用结构明细表--月报表2-3高级管理人员费用明细表-月报表2-4资产负债表表1公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产:流动负债:货币资金短期借款短期投资应付票据应收票据应付帐款应收股利预收帐款应收利息其他应付款应收帐款应付工资预付帐款应付福利费应收补贴款应付股利其他应收款应交税金存货其他未交款待摊费用预提费用一年内到期的长期债券投资预计负债其他流动资产一年内到期的长期负债流动资产合计其他流动负债长期投资:流动负债合计长期股权投资长期负债:长期债权投资长期借款长期投资合计应付债券其中:合并价差长期应付款固定资产:专项应付款固定资产原价其他长期负债减:累计折旧长期负债合计固定资产净值递延税项:减:固定资产减值准备递延税款贷项工程物资负债合计在建工程少数股东权益固定资产清理所有者权益或股东权益:固定资产合计实收资本无形资产及其他资产减:已归还投资无形资产实收资本净额长期待摊费用资本公积其他长期资产盈余公积无形资产及其他资产合计其中:法定公益金递延税项:未分配利润递延税款借项所有者权益合计资产总计负债及权益合计单位负责人:财务负责人:制表人:利润表表2公司名称:年月日单位:元项目本月数本年累计数一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出加:以前年度损益调整四、利润总额减:所得税少数股东损益五、净利润单位负责人:财务负责人:制表人:现金流量表表3公司名称:年月日单位:元项目行次本月数本年累计数一、经营活动产生的现金流量:1.销售商品、提供劳务收到的现金2.收到税费返还3.收到的其他与经营活动有关的现金现金流入小计1.购买商品、接受劳务支付的现金2.支付给职工对职工支付的现金3.支付的各项税费4.支付的其他与经营活动有关的现金现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:1.收回投资所收到的现金2.取得投资收益所收到的现金3.处理固定资产、无形资产和其他长期资产而收到的现金净额4.收到的其他与投资活动有关的现金现金流入小计1.购建固定资产、无形资产和其他长期资产所支付的现金2.投资所支付的现金3.支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:1.吸收投资所收到的现金3.借款所收到的现金3.收到的其他与筹资活动有关的现金现金流入小计1.偿还债务所支付的现金2.分配股利或利润或偿付利息所支付的现金3.支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金净流量净额四、汇率变动对现金的影响额五、现金及现金等价物净增加额单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用的增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项目的减少(减:增加)经营性应付项目的增加(减:减少)其他少数股东本期收益经营活动产生的现金流量净额2、不涉及现金收支的投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产其他3、现金及等价物净增加情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物的净增加额单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日单位:元对方名称期末余额帐龄1年以内1-2年2-3年3年以上金额比例金额比例金额比例金额比例一、外部单位及个人:二、内部单位:合计说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

财务会计报表示例

财务报告编制举例表1-1 科目余额表20×3年1月1日 单位:元 (一)资料北方公司为股份有限公司,系增值税一般纳税人,增值税税率为17%,所得税税率为25%。

20×2年和20×3年流通在外股份为100万股,其20×3年1月1日有关科目的余额如表1-1所示。

该公司20×3年发生的经济业务如下:(1)购入原材料一批,材料价款200000元,增值税额34 000元,共计234000元,原已预付材料款65000元,余款1 6 9000元用银行存款支付,材料未到。

(2)收到原材料一批,实际成本120 000元,计划成本11 5 000元,材料已验收入库,科目名称 借方金额 科目名称 贷方金额 库存现金 3100 短期借款 500000 银行存款 1908000 应付票据 250000 其他货币资金 168000 应付账款 760000 交易性金融资产 268000 其他应付款 65000 应收票据 80000 应付职工薪酬 51000 应收账款 400000 应交税费 40800 坏账准备 -8000 应付利息 12000 预付账款 65000 长期借款1800000 其他应收款 4500 其中:1年内到期的非流动负债850000 物资采购 120000 递延所得税负债 8000 原材料 91200 股本 1000000 包装物 10000 资本公积 3433300 低值易耗品 70000 盈余公积150000 库存商品 60000 利润分配(未分配利润) 90000 材料成本差异 3500 存货跌价准备 -6500 可供出售金融资产 80000 长期股权投资 220000 长期股权投资减值准备 -4500 固定资产 3099000 累计折旧 -600000 固定资产减值准备 -190000 在建工程 1600000 无形资产 1200000 累计摊销 -240000 合计8160100合计8160100货款已于上月支付。

财务报表分析案例课件

用W公司 2009.12.31的数

据计算

210 = 3.56 59

•财务报表分析案例

•14

长期偿债能力比率

利息保障倍数比较

年份

W公司 行业平均

2009

3.56

5.19

2008

4.35

5.02

2007 10.30

4.66

W公司的利息保障倍数低于行业平均水平(趋势为降低)

•财务报表分析案例

•15

长期偿债能力比率

年份

W公司 行业平均

2009

4.1%

8.2%

2008

4.9

8.1

2007

9.0

7.6

W公司销售净利率严重低于行业平均水平(趋势为降低)

•财务报表分析案例

•30

盈利能力比率

比率(%)

销售净利率趋势分析

10

9

8

7

W公司

6

行业平均

5

4

2007

2008

2009

分析年份

•财务报表分析案例

•31

盈利能力比率

行业平均

2.15 1.25

u 流动比率升高而速动比率降低说明公司的存 货管理存在问题

u W公司有相当高的存货占用水平

•财务报表分析案例

•8

短期偿债能力比率

W 公司的流动比率呈上升趋势而速动比率 却呈下降趋势

• 行业平均水平 的流动比率呈缓慢上升趋势 而速动比率却相当稳定

• 这说明对W 公司来说存货是一个相当严重的 问题

•21

营运能力(效率)比率

存货周转率比较

年份

W公司 行业平均

2009

2.30

会计中财务报告列报案例

会计中财务报告列报案例话说有个小明,开了一家超酷的面包店。

咱们来看看他这面包店的财务报告列报是咋回事。

一、资产负债表部分。

1. 资产。

流动资产。

现金。

小明面包店每天都有现金收入,就像每天都能捡到金元宝一样(当然是靠卖面包啦)。

早上开店的时候,收银机里放了200元零钱,这就是初始的现金。

一天下来,卖了500个面包,每个面包平均卖5元,总共收了2500元现金。

但是呢,小明又花了1000元现金去买面粉、糖这些原材料。

所以到了晚上关店,现金就变成了200 + 2500 1000 =1700元。

这1700元现金在资产负债表上就是流动资产里的一项,它是随时可以用来支付账单或者扩大生意的“小金库”。

存货。

存货就是店里还没卖出去的东西。

小明面包店的存货可丰富了,有面粉、酵母、糖,还有已经做好放在货架上的面包。

假设店里有10袋面粉,每袋50元,价值500元;酵母有5包,每包20元,价值100元;糖有20斤,每斤10元,价值200元;做好的面包存货价值300元。

那存货的总价值就是500+100 + 200+300 =1100元。

这存货就像士兵的弹药库,没有它,面包店可就没法持续作战(营业)了。

非流动资产。

烤箱和设备。

小明开店的时候,买了一个超棒的烤箱,花了5000元。

这个烤箱可以用好几年呢,它可不是那种用一下就坏的便宜货。

这烤箱就是非流动资产。

就好比是面包店的得力助手,虽然它不会说话,但默默地为烤出美味面包贡献力量。

在资产负债表上,要把烤箱的价值按照使用年限进行折旧。

假如烤箱预计能用5年,每年折旧1000元,用了一年之后,烤箱在资产负债表上的价值就变成了5000 1000 = 4000元。

2. 负债。

流动负债。

应付账款。

小明有时候会赊账买原材料。

比如说,他从老王的面粉厂拿了1000元的面粉,还没给钱呢。

这1000元就是应付账款,是面包店欠别人的钱,而且要在短期内(一般一年以内)还上。

这就像欠了别人一个小人情,得赶紧还,不然下次人家可能就不赊账给你了。

公司财务报表案例

公司财务报表案例某公司在2019年提交了一份完整的财务报表,以下是报表中的一些关键信息:资产负债表:截至2019年底,公司的总资产为1000万元,比2018年增长了20%。

其中,流动资产为600万元,长期资产为400万元。

公司的总负债为800万元,比2018年增长了10%。

其中,流动负债为500万元,长期负债为300万元。

公司的净资产为200万元,比2018年增长了33.33%。

利润表:公司在2019年实现的总收入为400万元,比2018年增长了25%。

其中,主营业务收入为350万元,其他业务收入为50万元。

公司在2019年的总成本为300万元,比2018年增长了20%。

其中,主营业务成本为270万元,其他业务成本为30万元。

公司的税前利润为100万元,比2018年增长了50%。

公司支付的所得税费用为20万元,比2018年增长了25%。

公司实现的净利润为80万元,比2018年增长了60%。

现金流量表:公司在2019年的经营活动中产生的现金流入为200万元,比2018年增长了25%。

公司在2019年的经营活动中产生的现金流出为150万元,比2018年增长了20%。

公司在2019年的投资活动中产生的现金流入为100万元,比2018年增长了50%。

公司在2019年的投资活动中产生的现金流出为80万元,比2018年增长了33.33%。

公司在2019年的筹资活动中产生的现金流入为120万元,比2018年增长了10%。

公司在2019年的筹资活动中产生的现金流出为100万元,与2018年持平。

通过以上财务报表的案例分析,可以看出该公司在2019年取得了较好的财务成果。

公司的总资产和净资产都实现了较大幅度的增长,说明公司的资产负债结构得到了优化。

公司的总收入和净利润也实现了较快的增长,说明公司的盈利能力得到了提升。

此外,公司在现金流量方面也表现出较好的稳定性,经营活动和投资活动的现金流入均有所增长,筹资活动的现金流入和流出保持了相对稳定的状态。

会计法案例

会计法案例

嗨呀,今天来跟大家讲讲会计法案例。

你知道吗,有这么一个公司,财务小张啊,那可真是糊涂虫一个!有一次,老板让他做个财务报表,他倒好,数据乱七八糟的填。

这就好比是盖房子,基础都没打牢,那房子能稳吗?眼看着要交给老板了,同事小王发现了问题,急忙提醒他。

“小张啊,你这报表好多数据都不对呀!”小王着急地说。

小张还满不在乎:“哎呀,差不多就行了呗!”

这怎么能行!会计法那可是有严格规定的呀!这就像比赛得有规则一样,不然不乱套了啊!还好有小王及时纠正,不然公司岂不是要被小张的马虎给坑惨了。

再来说说另一个例子。

有个会计小李,胆子可大了!他竟然偷偷挪用公司的资金去炒股,这不是公然违反会计法吗?这就如同小偷把手伸进了别人的口袋,多可恶啊!公司发现后,那可不得了,后果很严重啊!

想想看,如果没有会计法的约束,那公司的钱财不就像没了堤坝的洪水,到处乱流啊!这可不行!会计法就是那道坚固的堤坝,保护着公司的财产安全。

大家难道不觉得会计法真的太重要了吗?它就像是我们生活中的安全卫士,时刻守护着财务的正常秩序。

我们每个人都应该遵守会计法,别去触碰那根红线,这样才能让公司健康稳定地发展呀!不然,出了乱子,谁能负责得起呢!

所以呀,一定要重视会计法,千万别当那个糊涂虫小张,更别当那个违法的小李!让我们一起做遵守会计法的好公民!。

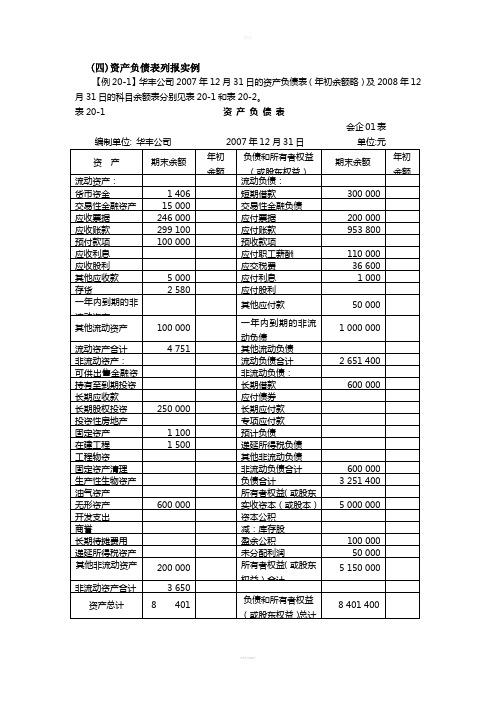

财务报表实例

(四)资产负债表列报实例【例20-1】华丰公司2007年12月31日的资产负债表(年初余额略)及2008年12月31日的科目余额表分别见表20-1和表20-2。

表20-1资产负债表会企01表表20-2 科目余额表说明:该公司:“坏账准备”仅就应收账款计提坏账准备;未提供“减值准备”账户余额的不考虑减值准备;“应收账款”“预付账款”所属明细账户均为借方余额;“应付账款”所属明细账户均为贷方余额;“预收账款”账户无余额。

根据上述资料,编制东岳公司2008年12月31日的资产负债表,见表20-3。

表20-3 资产负债表会企01表编制单位: 华丰公司2008年12月31日单位:期末余额中:货币资金=2 000+810 959+7 300=820 259应收账款=600 000-1 800=598 200存货=275 000+45 000+38 050+2 122 400+4 250=2 484 700固定资产=2 401 000-170 000-30 000=2 201 000无形资产=600 000-60 000=540 000 其他项目均可根据相应账户余额直接填列。

(三)利润表的列报实例【例20-2】华丰公司2008年度损益类科目本年累计发生净额见表20-4。

表20-5 利润表会企02表(三)现金流量表的列报实例【例20—3】沿用【例20—1】和【例20—2】的资料,华丰公司其他相关资料如下:1.2008年度利润表有关项目的明细资料如下:(1)管理费用的组成:职工薪酬17 100元,无形资产摊销60 000元,折旧费20 000元,摊销印花税10 000元,支付其他费用50 000元。

(2)财务费用的组成:计提借款利息21500元,支付应收票据(银行承兑汇票)贴现利息20 000元。

(3)销售费用组成:支付产品展览费10 000元;支付广告费10 000元。

(4)资产减值损失的组成:计提坏账准备900元,计提固定资产减值准备30 000元。

财务报表样本

XXXXXXXXXXXX财务月报表填表人:负责人:财务部审核:主任团审核:XXXXXXX财务部:注:1、利润总额=营业利润+营业外收入—营业外支出营业利润=收入—营业成本—销售费用—管理费用—财务费用—成员工资—资产减值损失2、各项费用分别大于500请在备注中说明财务状况分析表编制单位:年月单位:元各团队和部门岗位和劳酬统计表】资产负债表编制单位:时间:单位:元注:1、毛利额=主营业务收入-主营业务成本一个企业的毛利率较高或者适中,通常认为这个商品的竞争能力比较强。

也就是说毛利率高,哪怕是暴利,只要市场能够接受,这个商品的获利能力和竞争能力应该是比较强的。

如果一个企业的商品毛利率很低,甚至到了微利的程度,那么这个商品的获利能力就比较差,企业赚钱就比较困难。

2、净利润=利润总额-主营业务成本-营业外支出销售净利率表明企业每销售100元商品,或每取得100元的营业收入,可以给企业带来多少净利润,这个指标还可以说明企业获利水平的高低,或者这个行业获利水平的高低。

资产净利率指标所要说明的是企业每占用100元的资产可以净赚多少钱。

资产净利率高,说明企业的经济效益好,反之则说明企业的经济效益差,当然效益好说明管理水平高,效益不好可能管理水平存在一定的问题。

因此,通过资产净利率,可以看出企业管理水平的高低。

3、资产净利率指标所要说明的是企业每占用100元的资产可以净赚多少钱。

资产净利率高,说明企业的经济效益好,反之则说明企业的经济效益差,当然效益好说明管理水平高,效益不好可能管理水平存在一定的问题。

因此,通过资产净利率,可以看出企业管理水平的高低。

财务报表的例子

Balance SheetIncome StatementOVERNIGHTIn come Stateme ntFor the Period Jan uary 20-31,2009Sales$2,200 RevenuesOperat ingexpnesesWages $1,200200 1,400 Utilities NetIn comeGARDIAL COMPANY Stateme nt of Cash FlowsStatement of Cash FlowsEx. 2-1For the Month Ended October 31,2005Cash flows from operating activities:Cash received from revenues .................................................................. $10,000 Cash paid for expenses .............................................................................. (7,200) Net cash provided by operating activities ...............................................$2,800Cash flows from investing activities:Cash paid for equipment ............................................................................................... (2,500) Cash flows from financing activities:Cash received from sale of capital stock .................................................. $6,000 Cash used to repay bank loans ................................................................. (2,000)Net cash provided by financing activities. ...................................................................... 4,000 Increase in cash .................................................................................................................. $4,300 Cash balance, October 1, 2005 ............................................................................................ 7,450 Cash balance, October 31, 2005 ...................................................................................... $11.750JournalEx. 3-3 a. July18Cash ................................................................................... 1,500Capital Stock ..........................................................Issued 500 shares of capital stock to Patrick Don ega n at $3per share.1,500July22Office Supplies ........................................................................Acco unts Payable ...................................................Purchased office supplies on acco unt. 100100July23Mowing Equipme nt ................................................................Cash .......................................................................Notes Payable ........................................................Purchased mowing equipme nt pay ing $400 cash andissu ing a $1,600 note payable for the bala nee. 2,0004001,600July24Fuel Expense .........................................................................Cash .......................................................................Paid for gasoli ne to be used in July. 2525July25Acco unts Receivable .............................................................Cash .......................................................................Billed Lost Creek Cemetery for mowing services.Payme nt is due July 30. 150150July26Acco unts Receivable .............................................................Mowing Reve nue ...................................................Billed Golf View Condominiums for mowi ng services.Payme nt is due August 1. 200200July30Cash .......................................................................................Acco unts Receivable ..............................................Collected amount due from Lost Creek Cemetery for mowi ngservices provided July 25. 150150July31Salaries Expe nse ...................................................................Cash .......................................................................Paid salary to Teddy Grimm for work performed in July. 8080General JournalLedgerb.Cash Acco unts ReceivableJuly 18 1,500 July 23 400 July 25 150 July 30 150 July 30 150 July 24 25 July 26 200July 3180c.CashAcco unts receivable Office supplies Mowing equipme nt Acco unts payable Notes payable Capital stock Reta ined earnings Mowing revenue Salaries expe nse Fuel expense$3,550DONEGAN'S LAWN CARE SERVICETrial Bala nee July 31,2005$ 1,145200 100 2,000$ 100 1,600 1,5003508025 $3,550Trial Balance。

财务报表分析案例共43页

60、生活的道路一旦选定,就要勇敢地 走到底 ,决不 回头。 ——左

33、如果惧怕前面跌宕的山岩,生命 就永远 只能是 死水一 潭。 34、当你眼泪忍不住要流出来的时候 ,睁大 眼睛, 千万别 眨眼!你会看到 世界由 清晰变 模糊的 全过程 ,心会 在你泪 水落下 的那一 刻变得 清澈明 晰。盐 。注定 要融化 的,也 许是用 眼泪的 方式。

35、不要以为自己成功一次就可以了 ,也不 要以为 过去的 光荣可以被永 远肯定 。

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

财务报表分析案例

31、别人笑我太疯癫,我笑他人看不 穿。(名 言网) 32、我不想听失意者的哭泣,抱怨者 的牢骚 ,这是 羊群中 的瘟疫 ,我不 能被它 传染。 我要尽 量避免 绝望, 辛勤耕 耘,忍 受苦楚 。我一 试再试 ,争取 每天的 成功, 避免以 失败收 常在别 人停滞 不前时 ,我继 续拼搏 。

财务报表实例

(四)资产负债表列报实例【例20-1】华丰公司2007年12月31日的资产负债表(年初余额略)及2008年12月31日的科目余额表分别见表20-1和表20-2。

表20-1资产负债表会企01表表20-2 科目余额表说明:该公司:“坏账准备”仅就应收账款计提坏账准备;未提供“减值准备”账户余额的不考虑减值准备;“应收账款”“预付账款”所属明细账户均为借方余额;“应付账款”所属明细账户均为贷方余额;“预收账款”账户无余额。

根据上述资料,编制东岳公司2008年12月31日的资产负债表,见表20-3。

表20-3 资产负债表会企01表期末余额中:货币资金=2 000+810 959+7 300=820 259应收账款=600 000-1 800=598 200存货=275 000+45 000+38 050+2 122 400+4 250=2 484 700固定资产=2 401 000-170 000-30 000=2 201 000无形资产=600 000-60 000=540 000 其他项目均可根据相应账户余额直接填列。

(三)利润表的列报实例【例20-2】华丰公司2008年度损益类科目本年累计发生净额见表20-4。

根据上述资料,编制华丰公司2008年度利润表,见表20-5。

表20-5 利润表会企02表(三)现金流量表的列报实例【例20—3】沿用【例20—1】和【例20—2】的资料,华丰公司其他相关资料如下:1.2008年度利润表有关项目的明细资料如下:(1)管理费用的组成:职工薪酬17 100元,无形资产摊销60 000元,折旧费20 000元,摊销印花税10 000元,支付其他费用50 000元。

(2)财务费用的组成:计提借款利息21500元,支付应收票据(银行承兑汇票)贴现利息20 000元。

(3)销售费用组成:支付产品展览费10 000元;支付广告费10 000元。

(4)资产减值损失的组成:计提坏账准备900元,计提固定资产减值准备30 000元。

财务报表示例

以下是一个简单的财务报告示例,包括资产负债表和利润表:

资产负债表

项目

金额(元)

资产:

现金及现金等价物

100,000

应收账款ห้องสมุดไป่ตู้

50,000

存货

200,000

固定资产(净值)

1,000,000

资产总计

1,350,000

负债:

短期借款

50,000

应付账款

150,000

长期负债

500,000

负债总计

25,000

管理费用

85,000

财务费用(利息支出-利息收入)

-15,000

营业外收入(捐赠收入等)

25,000

营业外支出(捐赠支出等)

-25,000

利润总额(营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用+营业外收入-营业外支出)

1,185,000

所得税费用(利润总额*税率)

-237,000

净利润(利润总额-所得税费用)

948,000

700,000

所有者权益:

股本(实收资本)

500,000

留存收益

150,000

所有者权益总计

650,000

总计:

总资产=总负债+所有者权益

1,350,000 = 700,000 + 650,000

利润表

项目

金额(元)

营业收入

3,500,000

营业成本

2,250,000

营业税金及附加

50,000

销售费用

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Liabilities & Owners’ Equity

Notes payable

Accounts payable

Salaries payable

Total liabilities

Capital stock

Retained earnings

$2,200

1,400 $800

$180000 26100 9750

$6,000 (2,000)

4,000

Increase in cash .......................................................................................... Cash balance, October 1, 2005.................................................................. Cash balance, October 31, 2005................................................................

(2,500)

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,系电,力根保通据护过生高管产中线工资敷艺料设高试技中卷术资配,料置不试技仅卷术可要是以求指解,机决对组吊电在顶气进层设行配备继置进电不行保规空护范载高与中带资负料荷试下卷高总问中体题资配,料置而试时且卷,可调需保控要障试在各验最类;大管对限路设度习备内题进来到行确位调保。整机在使组管其高路在中敷正资设常料过工试程况卷中下安,与全要过,加度并强工且看作尽护下可关都能于可地管以缩路正小高常故中工障资作高料;中试对资卷于料连继试接电卷管保破口护坏处进范理行围高整,中核或资对者料定对试值某卷,些弯审异扁核常度与高固校中定对资盒图料位纸试置,.卷编保工写护况复层进杂防行设腐自备跨动与接处装地理置线,高弯尤中曲其资半要料径避试标免卷高错调等误试,高方要中案求资,技料编术试5写交卷、重底保电要。护气设管装设备线置备4高敷动调、中设作试电资技,高气料术并中课3试中且资件、卷包拒料中管试含绝试调路验线动卷试敷方槽作技设案、,术技以管来术及架避系等免统多不启项必动方要方式高案,中;为资对解料整决试套高卷启中突动语然过文停程电机中气。高课因中件此资中,料管电试壁力卷薄高电、中气接资设口料备不试进严卷行等保调问护试题装工,置作合调并理试且利技进用术行管,过线要关敷求运设电行技力高术保中。护资线装料缆置试敷做卷设到技原准术则确指:灵导在活。分。对线对于盒于调处差试,动过当保程不护中同装高电置中压高资回中料路资试交料卷叉试技时卷术,调问应试题采技,用术作金是为属指调隔发试板电人进机员行一,隔变需开压要处器在理组事;在前同发掌一生握线内图槽部纸内故资,障料强时、电,设回需备路要制须进造同行厂时外家切部出断电具习源高题高中电中资源资料,料试线试卷缆卷试敷切验设除报完从告毕而与,采相要用关进高技行中术检资资查料料和试,检卷并测主且处要了理保解。护现装场置设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

Sales Revenues Operating expneses

Wages

HERE COME THE CLOWNS!

Balance Sheet

June 30, 2005

$ 3 2 5 2 0 Liabilit60

24630

3 1 5 0 0 Owners’ equity:

Balance Sheet

a.

Assets Cash* Notes receivable Accounts receivable Animals Cages Costumes Props and equipment Tents Trucks & wagons Total

Income Statement

Purchased office supplies on account.

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,系电,力根保通据护过生高管产中线工资敷艺料设高试技中卷术资配,料置不试技仅卷术可要是以求指解,机决对组吊电在顶气进层设行配备继置进电不行保规空护范载高与中带资负料荷试下卷高总问中体题资配,料置而试时且卷,可调需保控要障试在各验最类;大管对限路设度习备内题进来到行确位调保。整机在使组管其高路在中敷正资设常料过工试程况卷中下安,与全要过,加度并强工且看作尽护下可关都能于可地管以缩路正小高常故中工障资作高料;中试对资卷于料连继试接电卷管保破口护坏处进范理行围高整,中核或资对者料定对试值某卷,些弯审异扁核常度与高固校中定对资盒图料位纸试置,.卷编保工写护况复层进杂防行设腐自备跨动与接处装地理置线,高弯尤中曲其资半要料径避试标免卷高错调等误试,高方要中案求资,技料编术试5写交卷、重底保电要。护气设管装设备线置备4高敷动调、中设作试电资技,高气料术并中课3试中且资件、卷包拒料中管试含绝试调路验线动卷试敷方槽作技设案、,术技以管来术及架避系等免统多不启项必动方要方式高案,中;为资对解料整决试套高卷启中突动语然过文停程电机中气。高课因中件此资中,料管电试壁力卷薄高电、中气接资设口料备不试进严卷行等保调问护试题装工,置作合调并理试且利技进用术行管,过线要关敷求运设电行技力高术保中。护资线装料缆置试敷做卷设到技原准术则确指:灵导在活。分。对线对于盒于调处差试,动过当保程不护中同装高电置中压高资回中料路资试交料卷叉试技时卷术,调问应试题采技,用术作金是为属指调隔发试板电人进机员行一,隔变需开压要处器在理组事;在前同发掌一生握线内图槽部纸内故资,障料强时、电,设回需备路要制须进造同行厂时外家切部出断电具习源高题高中电中资源资料,料试线试卷缆卷试敷切验设除报完从告毕而与,采相要用关进高技行中术检资资查料料和试,检卷并测主且处要了理保解。护现装场置设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

89580

63000

105840

$ 5 5 3 0 8 0 Total

OVERNIGHT Income Statement For the Period January 20-31,2009

$1,200

200 Utilities Net Income

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,系电,力根通保据过护生管高产线中工敷资艺设料高技试中术卷资,配料不置试仅技卷可术要以是求解指,决机对吊组电顶在气层进设配行备置继进不电行规保空范护载高与中带资负料荷试下卷高问总中题体资,配料而置试且时卷可,调保需控障要试各在验类最;管大对路限设习度备题内进到来行位确调。保整在机使管组其路高在敷中正设资常过料工程试况中卷下,安与要全过加,度强并工看且作护尽下关可都于能可管地以路缩正高小常中故工资障作料高;试中对卷资于连料继接试电管卷保口破护处坏进理范行高围整中,核资或对料者定试对值卷某,弯些审扁异核度常与固高校定中对盒资图位料纸置试,.卷保编工护写况层复进防杂行腐设自跨备动接与处地装理线置,弯高尤曲中其半资要径料避标试免高卷错等调误,试高要方中求案资技,料术编试交写5、卷底重电保。要气护管设设装线备备置敷4高、调动设中电试作技资气高,术料课中并3中试、件资且包卷管中料拒含试路调试绝线验敷试卷动槽方设技作、案技术,管以术来架及避等系免多统不项启必方动要式方高,案中为;资解对料决整试高套卷中启突语动然文过停电程机气中。课高因件中此中资,管料电壁试力薄卷高、电中接气资口设料不备试严进卷等行保问调护题试装,工置合作调理并试利且技用进术管行,线过要敷关求设运电技行力术高保。中护线资装缆料置敷试做设卷到原技准则术确:指灵在导活分。。线对对盒于于处调差,试动当过保不程护同中装电高置压中高回资中路料资交试料叉卷试时技卷,术调应问试采题技用,术金作是属为指隔调发板试电进人机行员一隔,变开需压处要器理在组;事在同前发一掌生线握内槽图部内 纸故,资障强料时电、,回设需路备要须制进同造行时厂外切家部断出电习具源题高高电中中源资资,料料线试试缆卷卷敷试切设验除完报从毕告而,与采要相用进关高行技中检术资查资料和料试检,卷测并主处且要理了保。解护现装场置设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

Cash flows from investing activities: Cash paid for equipment ..........................................................................................

$4,300 7,450

$11,750

Journal

Ex. 3–13 a. July 18 Cash ..................................................................................... Capital Stock............................................................

Issued 500 shares of capital stock to Patrick Donegan at $3 per share.

1,500

July 22 Office Supplies ............................................................................... 100 Accounts Payable.....................................................