北京大学光华管理学院本科财务会计学--第八章

会计学 - 北大光华管理学院

课程大纲会计学课程编号:02831520 授课对象:本科生学分:3 任课教师:黄慧馨课程类型:公选开课学期:2015年春先修课程:任课教师简历(500字左右):黄慧馨,女,北京大学光华管理学院博士,副教授。

1981年以全省第三名的成绩考入北京大学经济管理专业,读本科四年;1985年:免试推荐在北京大学经济管理系就读硕士研究生;2003年:获得博士学位,曾访问剑桥大学、美国西北大学和哈佛大学。

从事会计与财务管理方面的教学已有20多年,所开设的课程包括:会计基础,西方财务会计;外贸会计;中外合资企业会计;财务管理;管理会计;国际会计与高级会计等。

授课对象包括本科生、研究生及MBA学生、公司管理人员等。

任课教师联系方式:hhx@, 62754828助教姓名及联系方式:待定。

(开学后确定)辅导、答疑时间:邮件预约,或课堂约定。

一、项目培养目标Learning Goal 1: Graduates will possess a solid understanding of business and management and will be able to translate this knowledge into practice.1.1Objective 1 Our students will have a good command of fundamental theories andknowledge.1.2Objective 2 Our students will have a good command of analytical methods anddecision-making tools.1.3Objective 3 Our students will be able to apply theories and methodologies in keybusiness functions.Learning Goal 2: Our students will be able to think critically.2.1Objective 1 Our students will be able to identify and summarize problems2.2Objective 2 Our students will be able to collect data and analyze problems in acritical manner2.3Objective 3 Our students will be able to put forward effective solutions tobusiness problemsLearning Goal 3:Our students will have a sense of social responsibility.3.1Objective 1 Our students will be aware of the importance of ethics.3.2 Objective 2 Our students will be able to provide solutions that take account ofcontrasting ethical standpoints.Learning Goal 4: Our students will be effective communicators.1.1Objective 1 Our students will be proficient in oral and written communication.1.2Objective 2 Our students will possess good interpersonal skills.1.3Objective 3 Our students will be able to adapt to diverse learning environments. Learning Goal 5: Our students will have global perspectives.2.1Objective 1 Our students will be aware of social and cultural differences.2.2Objective 2 Our students will be aware of the impact of globalization on businessoperations, opportunities, and challenges.Objective 3 Our students will be proficient in English.二、课程概述本课程是针对非财经专业、未来也可能不从事会计专业工作的本科生开设的。

光华管理学院教材

《博弈与社会》(通选课)教学大纲一、课程名称:博弈与社会二、授课教员:张维迎(光华管理学院教授)三、考试方式:读书报告或小论文占30%;期末闭卷考试占70%。

四、主要参考书:张维迎:《博弈论与信息经济学》(上海人民出版社1996年);五、课程主要内容:第一章:个人理性与社会效率第二章:纳什均衡与一致预期第三章:多重均衡与制度和文化第四章:威胁与承诺第五章:讨价还价与个人耐心第六章:重复博弈与信誉第七章:不完全信息与机制设计第八章:信号显示与信誉第九章:逆向选择与品牌第十章:道德风险与激励第十一章:信息与信任第十二章:个人行为与组织的价值第十三章:法律与社会规范第十四章:儒家与法家第十五章:路径依赖与制度演进第十六章:合作博弈与非合作博弈课程教学大纲《实证金融(本科)》教学大纲课程号:新课号:课程名称:实证金融(Topics in Empirical Finance)开课学期:2005-2006学年第2学期周学时: 3学时学分:3先修课程:投资学与公司财务基本课程一、基本目的♦提高学生应用金融理论知识来分析实际投资或财务问题的能力。

♦培养学生应用计算软件来实现金融模型的能力;♦培养学生应用金融数据库以及统计软件包来进行数据分析的能力;二、内容提要及学时分配大纲授课方式学时分配第一部分,金融市场专题第一章,交易与信息讲授 6第二章,共同基金讲授 6第三章,中国股票市场讲授9第二部分,金融模型专题讲授 6第一章,Excel软件VBA介绍;讲授+上机 6第二章,投资组合模型(投资组合优化、投资业绩评估)第三章,固定收益证券(利率讲授+上机 6期限结构、利率模型)讲授+上机9第四章,期权定价模型(二叉树模型、蒙特卡洛模拟、可转换债券定价)三、教学方式讲授+上机四、推荐教材或参考书/参考资料Mary Jackson and Mike Staunton, 2002, Advanced Modeling in Finance using Excel and VBA, John Wiley & Sons, Ltd.E. Philip Davis and Benn Steil, 2001, Institutional Investors, MIT pressJohn L. Teall, 1999, Financial Market Analytics, Quorum Books五、学生成绩评定方法课程的评估包括两方面的内容,分别是平时作业,期末作业,期末考试;各部分所占比重如下:平时作业30%;期末作业40%;期末考试30%;。

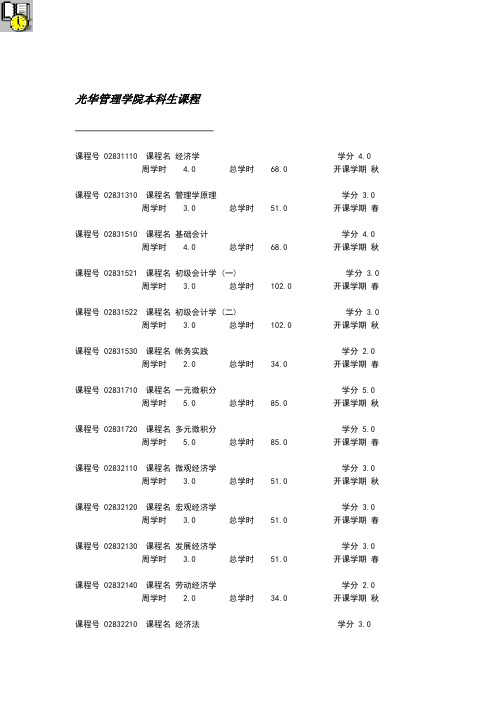

光华管理学院本科生课程

光华管理学院本科生课程课程号 02831110 课程名经济学学分 4.0 周学时 4.0 总学时 68.0 开课学期秋课程号 02831310 课程名管理学原理学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02831510 课程名基础会计学分 4.0 周学时 4.0 总学时 68.0 开课学期秋课程号 02831521 课程名初级会计学 (一) 学分 3.0 周学时 3.0 总学时 102.0 开课学期春课程号 02831522 课程名初级会计学 (二) 学分 3.0 周学时 3.0 总学时 102.0 开课学期秋课程号 02831530 课程名帐务实践学分 2.0 周学时 2.0 总学时 34.0 开课学期春课程号 02831710 课程名一元微积分学分 5.0 周学时 5.0 总学时 85.0 开课学期秋课程号 02831720 课程名多元微积分学分 5.0 周学时 5.0 总学时 85.0 开课学期春课程号 02832110 课程名微观经济学学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02832120 课程名宏观经济学学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02832130 课程名发展经济学学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02832140 课程名劳动经济学学分 2.0 周学时 2.0 总学时 34.0 开课学期秋课程号 02832210 课程名经济法学分 3.0周学时 3.0 总学时 51.0 开课学期春课程号 02832410 课程名资产评估学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02832510 课程名财务会计学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02832520 课程名成本会计学分 2.0 周学时 2.0 总学时 34.0 开课学期春课程号 02832610 课程名市场营销原理学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02832620 课程名行销管理学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02832710 课程名统计学原理学分 4.0 周学时 4.0 总学时 68.0 开课学期秋课程号 02833110 课程名经济统计与国际比较学分 2.0 周学时 2.0 总学时 34.0 开课学期春课程号 02833120 课程名城市经济学学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02833130 课程名区域经济学学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02833140 课程名国际经济学学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02833210 课程名财政学学分 3.0周学时 3.0 总学时 51.0 开课学期秋课程号 02833220 课程名货币银行学学分 3.0 周学时 3.0 总学时 51.0 开课学期不定课程号 02833230 课程名金融市场与金融机构学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02833240 课程名国际金融学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02833241 课程名国际金融学学分 3.0周学时 3.0 总学时 51.0 开课学期春课程号 02833260 课程名商业法规学分 3.0周学时 3.0 总学时 51.0 开课学期春课程号 02833310 课程名企业管理学分 3.0周学时 3.0 总学时 51.0 开课学期秋课程号 02833320 课程名生产管理学分 3.0周学时 3.0 总学时 51.0 开课学期秋课程号 02833330 课程名房地产经营与管理学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02833340 课程名管理思想史学分 3.0周学时 3.0 总学时 51.0 开课学期春课程号 02833350 课程名组织文化学分 3.0周学时 3.0 总学时 51.0 开课学期春课程号 02833360 课程名企业与环境学分 2.0周学时 2.0 总学时 34.0 开课学期春课程号 02833410 课程名财务管理学分 3.0周学时 3.0 总学时 51.0 开课学期春课程号 02833420 课程名财务案例分析学分 3.0周学时 3.0 总学时 51.0 开课学期春课程号 02833510 课程名管理会计学分 3.0周学时 3.0 总学时 51.0 开课学期秋课程号 02833520 课程名外商投资企业财务与会计学分 2.0 周学时 2.0 总学时 34.0 开课学期秋课程号 02833530 课程名会计制度设计学分 2.0周学时 2.0 总学时 34.0 开课学期春课程号 02833540 课程名中级财务会计学分 4.0周学时 4.0 总学时 68.0 开课学期秋课程号 02833550 课程名高级财务会计学学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02833560 课程名股份公司财务会计学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02833570 课程名政府会计学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02833590 课程名财税法规学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02833610 课程名广告管理学分 2.0 周学时 2.0 总学时 34.0 开课学期秋课程号 02833620 课程名公共关系学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02833630 课程名谈判实务与技巧学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02833710 课程名运筹学学分 3.0周学时 3.0 总学时 51.0 开课学期春课程号 02833720 课程名经济计量学学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02833730 课程名市场预测学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02833740 课程名投入产出分析学分 2.0 周学时 2.0 总学时 34.0 开课学期春课程号 02833810 课程名会计信息系统学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02833820 课程名管理信息系统学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02833830 课程名 C语言学分 2.0 周学时 2.0 总学时 34.0 开课学期春课程号 02834030 课程名国际营销学分 3.0 周学时 3.0 总学时 60.0 开课学期不定课程号 02834031 课程名营销管理案例研究 (一) 学分 3.0周学时 3.0 总学时 60.0 开课学期不定课程号 02834032 课程名营销管理专题研究 (二) 学分 3.0 周学时 3.0 总学时 60.0 开课学期不定课程号 02834110 课程名自然资源经济学学分 2.0 周学时 2.0 总学时 34.0 开课学期秋课程号 02834120 课程名福利经济学学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02834210 课程名国民经济管理学学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02834220 课程名政府经济规划学分 2.0 周学时 2.0 总学时 34.0 开课学期春课程号 02834230 课程名保险学学分 3.0周学时 3.0 总学时 51.0 开课学期秋课程号 02834240 课程名国际贸易学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02834250 课程名国际税收学分 2.0 周学时 2.0 总学时 34.0 开课学期春课程号 02834260 课程名国际贸易实务学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02834310 课程名国际企业管理学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02834320 课程名人事管理学分 2.0 周学时 2.0 总学时 34.0 开课学期秋课程号 02834330 课程名组织行为学学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02834340 课程名项目评估学分 2.0 周学时 2.0 总学时 34.0 开课学期秋课程号 02834350 课程名企业诊断学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02834360 课程名产业与竞争分析学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02834370 课程名企业伦理学分 2.0 周学时 2.0 总学时 34.0 开课学期春课程号 02834410 课程名财务报告分析学分 2.0 周学时 2.0 总学时 34.0 开课学期秋课程号 02834420 课程名证券投资学学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02834510 课程名审计学原理学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02834520 课程名国民经济核算学分 2.0 周学时 2.0 总学时 34.0 开课学期春课程号 02834530 课程名税制与税务会计学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02834540 课程名跨国公司会计与财务学分 2.0 周学时 2.0 总学时 34.0 开课学期秋课程号 02834550 课程名会计实务学分 2.0 周学时 2.0 总学时 34.0 开课学期秋课程号 02834560 课程名审计实务学分 2.0 周学时 2.0 总学时 34.0 开课学期春课程号 02834570 课程名电脑审计学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02834620 课程名消费者行为学分 2.0 周学时 2.0 总学时 34.0 开课学期秋课程号 02834630 课程名期权与期货学分 3.0 周学时 3.0 总学时 51.0 开课学期秋课程号 02834640 课程名推销策略学分 2.0 周学时 2.0 总学时 34.0 开课学期秋课程号 02834650 课程名营销案例分析学分 2.0 周学时 2.0 总学时 34.0 开课学期春课程号 02834710 课程名概率统计学分 2.0 周学时 2.0 总学时 34.0 开课学期秋课程号 02834810 课程名管理软件应用学分 2.0 周学时 2.0 总学时 34.0 开课学期春课程号 02834811 课程名企业管理专题研究学分 3.0 周学时 3.0 总学时 60.0 开课学期不定课程号 02834812 课程名企业管理案例研究学分 3.0 周学时 3.0 总学时 60.0 开课学期不定课程号 02835110 课程名公共关系学分 3.0 周学时 3.0 总学时 30.0 开课学期不定课程号 02835210 课程名国际投资法学分 3.0 周学时 3.0 总学时 51.0 开课学期春课程号 02835410 课程名企业与环境学分 3.0 周学时 3.0 总学时 60.0 开课学期不定课程号 02835510 课程名营销研究学分 3.0 周学时 3.0 总学时 60.0 开课学期不定课程号 02835610 课程名国际企业管理学分 3.0 周学时 3.0 总学时 60.0 开课学期不定课程号 02835710 课程名项目管理学分 2.0 周学时 2.0 总学时 30.0 开课学期不定课程号 02835810 课程名产业与竞争分析学分 3.0 周学时 3.0 总学时 60.0 开课学期不定课程号 02836610 课程名广告管理学分 2.0 周学时 2.0 总学时 34.0 开课学期秋。

北京大学光华管理学院2001-2002学年第2学期公司财务期末考试试题

光华管理学院2001 - 2002学年第2 学期期末考试试题课程名称:公司财务任课教师:考试日期:2002年5月31日考试时间:小时学生类别:MBA 年级班号:01在职班考生姓名:考生学号:考试方式:闭卷笔试试题:(注意:答案一律写在答题纸,否则不计分)————————————————————————————第一部分请回答第一部分的所有题目(每题4分)1.某银行3个月定期存款的年利率是18%(按复利计)。

假设你在该银行中存入10000元。

3个月后,你可以得到多少利息?2.某国债每年支付一次利息。

票面利率是每年8.0%,到期期限是30年。

利率的期限结构是水平的(即不同期限的利率相同),且年利率为5.0%(按年计复利)。

假设该国债的面值是1000元,则它现在的价格应该是多少?3.微电脑公司去年的每股收益是0.2元,股利的支付比率为0.6。

新投资的收益率为20%。

a)如果该公司股票的 系数为1.4,无风险利率为5%,市场组合的期望收益率为10%,则对该股票的应得收益率是多少?b)如果微电脑公司刚刚支付了今年的股利,则它的股票价值应该是多少?4.如果CAPM成立,下面的情形是否可能会发生?请解释。

组合期望收益率标准差无风险资产0.06市场组合0.14 0.16组合A 0.13 0.125.“某公司宣布当年的利润有大幅度的下降,但是在宣布当日,它的股票价格上涨幅度却超过了市场的整体上涨幅度。

”这一现象是否与股票市场的(信息)有效性相一致?请简要解释你的回答。

注意:如果只仅仅回答“是”或“否”,将不给分。

6.请简要阐述公司制企业组织形式的优点。

7.请简要回答金融系统的主要职能。

8.请简要回答现金管理的重要性。

9.企业并购的主要动机是什么(至少列举出4个)?10.并购防御的主要措施是哪些?第二部份请在下面4道题中任意选择回答其中的两道,每道大题的总分相同。

如果你选择回答两题以上,则按得分最低的两题计算得分。

1.NetHardware公司正在考虑要不要推出一款新型电脑――NetPC 。

财务管理--北大光华学院——8风险决策

调整现金流量

根据投资者的风险偏好,利用约当系数 对期望现金流量进行调整,将其调整为 相当于确定情况下的现金流量值,再利 用无风险利率进行贴现. 以公司现有项目的总体风险程度为出发 点,将新项目的期望现金流量调整到相 当于现有项目风险程度的期望值,用公 司资本成本贴现.

灵敏度分析

灵敏度分析是讨论当某一因素变化时,投资 结果的变化程度,以此确定该因素对投资收益 的影响程度.(参阅教材112-113页) 通过灵敏度分析找出对投资收益影响最大 的因素后,可以确定是否值得投资对这一因素 的影响进行深入分析.如果灵敏度分析表明消 除或减弱某一因素的影响后投资收益净现值可 以有一稳定的增长,则可以考虑投资(投资额 小于净现值增长额)消除或减弱该因素的影响.

投资审批的问题

上报方案是经过修饰的, 上级关于投资项目的基本要求往往成为 下级修饰项目效益的依据.

�

投资的种类

对内投资与对外投资 对内投资是指企业为维持生产经营活 动的正常进行或扩大生产经营规模而进 行的内部投资活动. 对外投资是指企业将自己的资金投放 于企业外部的投资活动.对外投资又可 进一步分为实业投资与证券投资.

按投资风险程度分类

由国家法律法规,或政府政策要求必须进 行的投资,如为保证生产安全的投资,防 止环境污染的投资等等.这类投资不存在 风险评估的问题,只有如何以最低成本达 到技术要求的工程技术问题. 简单再生产或成本控制方面的投资,如设 备更新改造投资.这类投资相对风险最低, 适用于净现值分析.

现有生产能力扩大方面的投资.这类 投资的风险程度高于前者,需要企业对 市场的发展潜力做出判断. 新产品,新方向的投资.这类投资风 险程度最高. 企业高层管理人员的主要注意力应放在 后两类投资方面.

净现值的来源

北大光华管理学院财务会计ch1课件

要; ◎ 服务对象既包括现在的、也包括潜在的投资

The SEC plans implementation of IFRS in the United States by 2014 so that one global set of standards is used by all major economies.

北大光华管理学院财务会计ch1

中国的会计准则

北大光华管理学院财务会计ch1

世界商业中心转移过程中的 会计发展

17、18世纪,随着世界商业中心由 意大利转移到西、葡、荷、英、法及 北欧诸国,世界会计发展中心也随之 转移。在此过程中。主要表现为:

▪ 会计期间概念的正式出现:1673 年法国规定企业每两年编制一次资产 负债表;

▪ 帐户的拟人化。

北大光华管理学院财务会计ch1

北大光华管理学院财务会计ch1

北大光华管理学院财务会计ch1

“Luca·Pacioli会计体系”的出现

该体系是以1494年意大利数 学家Luca·Pacioli所著的《算术、几何 与比例概要》一书的出版为标志的。 该书专门阐述了现代会计的基础---- 复 式 簿 记 ( double-entry bookkeeping)原理与方法。

北大光华管理学院财务会计ch1

财务会计与管理会计

• 财务会计

•外部性 •遵循规则

• 管理会计

•内部性 •无特定规则

•评价绩效 •着眼于历史 •货币计量 •客观性 •综合数据

•为了反馈与控制 •着眼于当前和未来 •财务/营运/自然---多种计量 •颇多主观因素 •分项数据

北大光华管理学院财务会计ch1

光华MBA公司财务讲义-中文-lecture8课件

• 时间1,期望收益是:

期望收益 成功概率成功后的收益 失败概率失败后的收益

期望收益 .60$3, 433.75 .40$0 $2,060.25

• 时间0的NPV是:

NPV $1,000 $2,060.25 $872.95

1.10 所以应该进行测试

• 收入每下降1%,我们可以预期NPV下降4.25%

4.25 60.93% 14.29% 光华MBA公司财务讲义-中文-lecture8

场景分析

• 敏感度分析的一个变种是场景分析。 • 例如,斯图尔特医药公司面对下面这三个场景:

1. 下一年天气糟糕,变得很冷,销售收入超出预期, 但是劳动力成本上升了。

2. 下一年天气没太多变化,销售和预期相符合。 3. 下一年的天气暖和,销售没有达到预期。

• 其他场景可以应用到FDA是否批准斯图尔特医 药公司生产新药。

• 对每一个场景,计算NPV。

光华MBA公司财务讲义-中文-lecture8

盈亏平衡分析

• 另一个预测变动的工具是盈亏平衡分析。 • 斯图尔特医药公司例子中,我们关心的是盈亏平

阶段成本$1,600 million,生产将于今后4年中进行。

光华MBA公司财务讲义-中文-lecture8

测试成功并进行生产,斯图尔特医药公司的NPV

投资 收入 变动成本 固定成本 折旧 税前利润 税 (34%) 净利润 现金流

第一年 -$1,600

第2-5年 $7,000 (3,000) (1,800) (400) $1,800 (612) $1,188 $1,588

光华MBA公司财务讲义-中文-lecture8

8.2 决策树

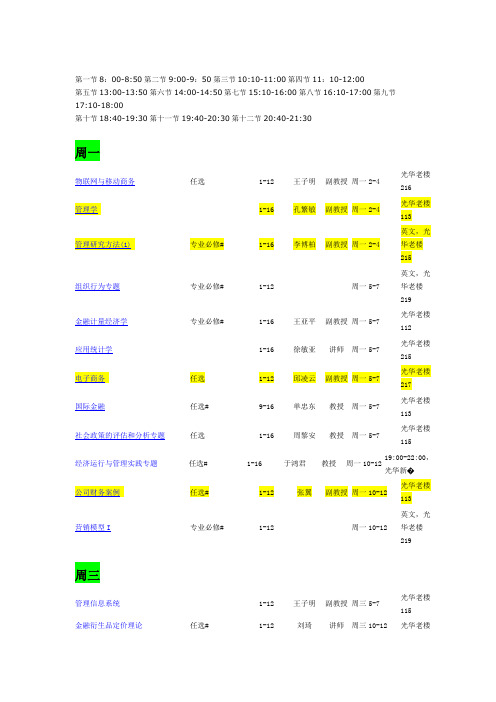

北京大学光华管理学院课程信息

周一

物联网与移动商务 任选 1-12 王子明 副教授 周一 2-4 光华老楼 216 光华老楼 113 英文,光 管理研究方法(1) 专业必修# 1-16 李博柏 副教授 周一 2-4 华老楼 215 英文,光 组织行为专题 专业必修# 1-12 周一 5-7 华老楼 219 金融计量经济学 专业必修# 1-16 王亚平 副教授 周一 5-7 光华老楼 112 光华老楼 215 光华老楼 217 光华老楼 113 光华老楼 115 19:00-22:00, 光华新� 光华老楼 113 英文,光 营销模型 I 专业必修# 1-12 周一 10-12 华老楼 219

城市与区域经济学专题

任选

1-12

张庆华 副教授 周四 5-7

高级宏观经济学

1-16

龚六堂

教授

周四 2-4

高级计量经济学

1-16

虞吉海 副教授 周四 10-12

动态投资组合管理

任选#

1-12

路磊

讲师

周四 5-7

规划论

1-12

黄涛

教授

周四 2-4

周五

经济增长专题 任选 1-12 颜色 讲师 周五 2-4 光华老楼 111 英文,光 外汇交易与国际金融 任选# 6-16 周五 5-7 华老楼 102

现代金融理论与实证专题一: 资产定价理 论 金融学专题研讨 任选#

1-12

教授

1-12

讲师

决策论与对策论

1-12

雷明

教授

高级微观经济学

1-16

王辉

讲师

博弈论与信息经济学

1-16

蔡洪 滨

教授

战略管理研究经典

专业必修#

1-6

北大光华管理学笔记

北大光华治理学笔记打算的工具和技术1.评判环境的技术①.环境扫描法指游玩大量的信息以觉察正在显现的趋势和形成一套设想. 内容包括: 1.阅读报纸,杂志,书籍和贸易期刊.2.阅读竞争者的广告,促销材料和印刷品.3.`参与贸易展览会.4.征求销售人员的意见.5.拆开竞争对手的产品认真争辩.竞争者情报环境扫描活动之一,试图识别谁是竞争者,他们在于什么,他们的行动将会对本组织产生什么阻碍.设想方案对以后可能会是什么样的一种连贯的摸索.②.推想方法对以后结果的预言.⑴.推想类型收入推想对以后收入的估量技术推想对技术变革及技术到达经济可行的可能的推想.⑵.推想技术1.定量推想半一级数学规章应用于一套历史数据以推想以后的结果.2.定性推想利用判定和个人的学问推想以后的结果⑶.推想成效: 假设环境是稳固的,推想技术在大多数情形下是准确的,假设环境是动态的(非季节性转折点),推想结可能不准确.⑷.改进推想成效的方法1.承受简洁的推想技术. 2.将每种推想结果与无变化推想结果进展比较.3.承受多种不同方法进展推想,再对结果进展平均.4.不要假定能够辩认出趋势的转折点.5.适当地缩短推想期限.③.斟准化(面对tqm) 在竞争者和非竞争者之间搜寻使之获得出色债效的最正确实践.⑴. 差不多思想:治理者假设能够通过分析各个领域的领先者的方法,然后仿照他们的做法来改进自己的质量.⑵. 基准化过程步骤: 1.成立一个基准化打算团体,用于确定什么应当基准化, 确诊竞争对手,以及打算收集其他组织的数据.2.团体从内部收集作业数据和从外部收集其他组织的数据.3.通过分析数据,找出债效的差距并确定是什么原因造成了这些差距.4.制定和实施行动打算,最终到达或超过其他组织的标准.2.预算一种将资源安排给特定活动的数字性打算.⑴.预算的普及:预算的一种广泛应用的打算手段,由于货币是一种普遍的和共同的单位,能够用于各种类型的组织以及为各级治理利用.⑵.预算的类型 1.收入预算收入推想的一种特定类型,是一种规划以后销售的预算.2.费用预算列出组织单位实现目标的要紧活动,同时将费用安排给每种活动.3.利润预算将收入和费用预算合二为一,常用于拥有多个工厂和事业部的大型组织.4.现金预算推想组织内还有多少库存现金,以及需要多少现金支付费用开支,提醒潜在现金短缺或预示能用于短期投资现金节余.5.资本支出预算可推想以后的资金需求,区分出最重要的资本工程,以及保持有适当数量的库存现金以满足到期的资本支出需求.6.可变预算一种考虑随产量变化的本钱的预算.可变预算代表了弹性标准,它能够通过规定本钱随本钱随业务量水平的变化表来关心治理者更好地打算本钱.⑶. 预算方法:①.增量预算基于过去的资源安排方案的一种预算方法.特点: 1.基金被安排给部门或组织的单位,然后这些单位的治理者再将基金安排适当的活动.2.增量预确实是从前期的预算中推演出来的,每一个预算期开头时,都承受上一期的预算作为参考点,只有那些增加预算的申请才得到审查.产生询问题: 1.基金安排组织单位后,缺乏有效的针对性.2.增量预算最简洁掩盖低效率的白费.②.零基预算不依靠于过去的预算资源安排方案,要求治理者重论证他们的预算申请,不管寻常是否有过拨款.步骤:1.将每一个独立的部门活动运用为一个决策包.2.依据决策在预算期间给组织带来的效益对决策包进展排序.3.依据优先次序将预算资源安排给各个决策包.决策包一个识别和描述特定活动的文件,通常由部门治理者负责制定,包括对活动目的的陈述,活动的责用,人员需求,债效衡量标准,备挥的行动方案,对直截了当效益和间接效益的评判.零基预算的适用性1.对规模较小的公共组织,工商企业中的职能部门或衰退中的组织更有效.2.适合干治理日益或削减的资源.3.作业打算工具①.进度打算列出必要的活动,它们的完成次序,谁来从事每一项活动,以及完成活动所需的时刻.午段: 1.甘特图轴上表示打算的工作和实际完成情形之间的关系,在另一轴上表示用去的时刻(监控打算的和实际活动进度).2.负荷图监控整个部门或特定资源的力量利用.3.p ert 网络分析监控工程的进程,识别可能的瓶颈环节,以及必要时刻调度资源确保工程按打算进展.(打算评审技术)pert 网络:一种类似流程图的箭线图,描画出工程包含的各种活动的先后次序,标明每项活动的时刻或有关的本钱.大事:要紧活动终止的那一点运动:从一个大事到另一个事物之间的过程,要花费时刻,资源.关键线路ert 网络中花费时刻最长的大事和活动的序列.开发pert 网络的步骤: 1.识别工程必需进展的每一项重要活动. 2.打算这些活动的先后次序.3.将活动流开头到终止的过程描画成图形.4.估量完成务项活动所需的时刻.5.利用网络打算每项活动的开头和终止日期以及制定整个工程的进度打算.②.盈方平稳分析Tfc 全部固体本钱盈方平稳点公式:be =P-vc单位产品如何变本钱盈方平稳点是由单位产品的价格和可变本钱及全部固定本钱打算的.公式说明: 1.假设单位销售价格起过单位可变本钱,汉销售量到达肯定水寻常,全部销售收入将等于全部本钱.2.单位销售价格与单位可变本钱之差乘以盈方平稳点销售量,便等于固定本钱.④.线性规章在有限的资源条件下,对实现目标的多种可行方案进展选择,以使目标到达最优化.应用线性规划方法的要求:1.询问题必需具有限的资源.2.肯定的约束条件.3.趋向最优化的目标函数.4.组合资源的各种方案.5.变量之间的线性关系.⑤.排队论⑥.概率论用统计学来降低打算的风险程度.⑦.边际分析:有助于决策者优化他们的收益和使本钱减至最小,涉及某项决策的附加本钱.⑧.摸拟一种有效的打算工具,由于它使治理者能够在运算机上模拟成午千个可能的选择,而所需本钱特地少.通过模拟简单的情形,治理者能够看到变量的变化如何阻碍到最终结果.4.时刻治理一种个人的作业打算①. 被动时刻:花在应对下属的要求,顾客的需求和种种别人引发的询问题上的时刻,是一种治理者不行控的时刻.可支配时刻:能够由治理者操纵的时刻.②.有效的时刻治理过程步骤: 1.列出目标2.按重要性排出目标的次序3.列出实现目标必需进展的活动4.给活动分派优先级5.按优先级安排活动的日程③.留意要点: 1.遵循10/90 法制大多数治理者90%的打算是在他们10%的时刻里做的.2.了解自己的生产率周期.3.记住帕金森定律工作会自动地膨胀满全部可用的时刻.4.把不太重要的事集中起来办.5.幸免将整决时刻拆散.6.留神糟糕的会议所白费的时刻.。

北京大学光华管理学院

北京大学光华管理学院一、学院简介北京大学是享誉世界的百年名校,光华管理学院是中国最好的商学院之一。

1985年北京大学成立了经济管理系和管理科学中心,1993年在原北京大学经济学院经济管理系和北京大学管理科学中心的基础上成立了北京大学工商管理学院。

1994年北京大学与光华教育基金会签定合作办学协议,工商管理学院改名为光华管理学院。

管理学院成立后,由著名经济学家厉以宁教授担任院长。

2005年4月,厉以宁教授为名誉院长;2006年9月8日,张维迎教授为院长。

学院设有8个系,分别是:应用经济学系、金融系、组织管理系、市场营销系、战略管理系、会计系、管理科学与信息系统系、商务统计与经济计量系。

学院积极开展相关领域的研究,挂靠学院的研究机构有:北京大学管理科学中心、北京大学金融与证券研究中心、北京大学国际会计与财务研究中心、北京大学金融数学与金融工程研究中心、北京大学网络经济研究中心、北京大学工商管理研究所、北京大学国际经营管理研究所、北京大学中国中小企业促进中心、北京大学二十一世纪创业投资研究中心、北京大学企业管理案例研究中心、北京大学经济分析与预测研究中心、北京大学复杂性科学虚拟研究中心、北京大学中国经济与WTO研究所、北京大学光华管理学院华人企业管理研究中心、北京大学光华管理学院国际金融研究所、北京大学光华管理学院经济社会系统分析与模拟实验室、北京大学国家高新技术产业开发区发展战略研究院等。

截止2009年3月,学院有全职教师97人,其中教授32人,副教授38人,讲师27人。

全职教师中有91人获得博士学位,其中55人在海外及香港获得博士学位。

学院还聘任了多名访问教授与兼职教授。

学院设有大学本科、硕士和博士研究生三个层次的学位教育。

本科现有金融学、会计学、市场营销三个专业;硕士研究生设有国民经济学、金融学、产业经济学、企业管理、会计学、统计学、管理科学与工程、工商管理硕士(MBA)、高级工商管理硕士(EMBA)、会计硕士专业学位(MPAcc)10个专业;学院设有国民经济学、金融学、产业经济学、企业管理四个博士生专业,其中国民经济学是国家重点学科。

北京大学光华管理学院 --管理经济学

2

1

P

P 2, 2

W 3, -2

W -2, 3 -1, -1

第六章 博弈论

第二节 博弈的扩展形表达方式

博弈者先后行动

1

F

2F

D

2D

B NB

B

N B

P1 P1 P1 P2 H1 H1 H1 H0

第六章 博弈论

第二节 博弈的扩展形表达方式

子博弈与子博弈完备均衡Subgame and subgame perfect equilibrium (SPE).

t

1,2, ... , T

。令

t i

(at1t , a2t )

为i

期对

的支付。其中,

t i

有前面的表给出。因此,当 game 重复了 T 次以i 后,

的支付为:

T

i

t 1

t i

(a1t

,

a2t

)

1 i

(a11

,

a12

)

1

2 i

(a12

,

a22

)

T

1

T i

(a1T

,

a2T

)

t 1

if T

T

或 i

异策略、成本策略等。 • 第四部分讨论企业内部组织与治理。

导言

建议阅读章节

朱善利《微观经济学》,第一章; 戴维.贝赞可,戴维.德雷诺夫.马克.尚利《公 司战略经济学》,前言。

第一部分 基础理论和方法

第一章 需求分析与消费者行为分析

第一节 消费者行为

一、消费者的行为目标与约束条件

行为目标:效用最大化 约束条件:个人的收入 一元函数:U=U(X) 边际效用:dU/dX 边际效用递减 效用函数:U=U(X,Y) 预算约束:M=PxX+PyY 均衡条件:MUx/Px=MUy/Py

北大光华笔记-财务报表分析

陆正飞教授北京大学光华管理学院会计系副系主任、教授、博士生导师.第1章财务报表信息的需求与供给财务报表信息的提供,取决于财务报表信息的需求方与供给方这两股力量的共同作用.因为有需求,才有必要提供;但供给方提供财务报表信息会受到许多方面的制约.§1. 财务报表信息的需求者§2. 影响财务报表信息需求的因素§3. 影响财务报表信息供给的因素§4. 与财务信息披露相关的成本§1. 财务报表信息的需求者1. 股东、投资者及证券分析师2. 经理3. 贷款提供者4. 客户及供应商5. 政府机构政府机构对财务报表信息的需求,从根本上讲取决于政府的社会职能.一般而言,政府需要利用财务报表信息,通常是出于以下几种原因:1) 征税的需要.政府从公司征收的税收包括营业税.增殖税及所得税等.这些税种的应征税额的确定,无不需要以财务报表信息为计算基础.所得税尤其如此.2) 签订和执行合同的需要.政府机构在与公司发生关系的过程中,可能经常需要签订合同.例如,政府以其掌握的土地等自然资源投入公司时,就需要签订协议,以确定政府从公司获得利益的途径和方式.在此过程中,政府机构就需要审读公司以往的财务报表.在合同的执行过程中,同样需要利用公司的财务报表信息.3) 政府政策制订及政府干预的需要.政府在制订有关经济政策,尤其是财税和金融政策时,需要考虑公司当前的财务状况特征.例如,政府在决定调高中央银行基准利率水平时,就需要根据公司财务信息,估计公司的承受能力.同样道理,政府在确定是否有必要向面临财务困境的公司提供政府担保贷款时,也需要利用公司的财务信息.在许多国家,政府还或多或少地直接拥有乃至直接经营着一些企业,即所谓的国有企业或国家控股的企业.在这种情况下,政府事实上同时又扮演着股东的角色.所以,就需要利用财务报表信息作出与股东利益相关的各种决策.当然,财务报表信息并非政府在作出上述决策是所使用的唯一的信息.例如,政府在决定是否给一些面临财务困境的公司提供担保贷款时,就业和社会安定可能是一个更为关键的因素. 6. 员工:公司员工之所以有着对财务报表信息的需求,往往缘于多种动机.首先,员工的基本利益,如基本薪水及奖金的实现,有赖于公司持续稳定的经营和良好的业绩,而财务报表是关于公司当前及未来的盈利能力和支付能力的一个十分重要的信息源.其次,员工的养老金计划的执行情况,也会通过财务报表反映出来.因此,员工通过审读财务报表,可以监督其养老金计划的执行情况.再次,在有些情况下,员工利益可能是由基于财务报表中的某个或某些变量而订立的员工与公司间的合同所决定的.? 例如,某公司的工会与公司订立的合同中可能包含了以下条款: “……当公司的税前销售利润率达到5%或以上时,员工可以按以下比例分享公司利润:5%至10%税前销售利润率之间的利润额的6%,加上10%税前销售利润率以上的利润额的8%。

财务会计-会计信息与盈余管理北京大学光华管理学院 精品

样本数 8227 8225 8203 8227 8225 8227 8229

8219

均值 -0.019 -0.009 -0.066 0.012 0.001 0.133 0.086

0.220

中位数 -0.008 -0.006 -0.012 0.004 0.000 0.066 0.049

0.126

标准差 0.239 0.068 0.534 0.184 0.025 0.822 0.304

6

财务会计与控制道德风险

存在道德风险的情况下,会计有必要提供用于 衡量管理者业绩的信息。

存在道德风险,管理者有动机操纵会计信息的 情况下,会计政策选择就成了问题——管理者、 投资者、以及政府等,都会关注会计政策选择 问题了。(因为雇佣契约〈报酬契约〉和债务 契约)

会计只能适当控制,但不能完全消除道德风险, 因为契约制定是有代价的。(对管理者过于严 格的契约,会有很多副作用)

15

上市后的业绩变化(续)

上市当年,资产回报率的均值(中位 数)为7.4%(6.9%),之后五年分别 为7.4%(7.1%),5.9%(6.1%), 4.8%(5.3%),3.6%(4.6%),和 2.9%(4.0%)。

2020/8/9

16

上市后的业绩变化(续)

上市后业绩下滑的现象发生在所有年度。 从分年度结果还可以看出,1999年以前 上市的公司在上市当年的赢利水平大于 1999年以后上市的公司,上市之后若干 年内的业绩也略好一些。

2020/8/9

30

手段(续)

5、合并与否的选择 6、成本法与权益法的选择 7、购买法与权益结合法的选择 8、资产置换 9、关联交易(服务费收取、资金拆借等)

2020/8/9

北大光华-财务分析决策法

北大光华-财务分析决策法介绍北大光华的财务分析决策法是北大光华管理学院在财务领域的一种分析方法。

该方法综合了财务分析和决策理论,并以此为根底,提供了一套全面的财务风险评估和决策模型。

财务分析财务分析是衡量和评估企业财务状况的一种方法。

它通过收集和分析企业的财务数据,来评估企业的偿债能力、盈利能力、运营能力和成长潜力等方面的情况。

财务分析可以帮助企业了解自身的财务状况,为决策提供依据。

北大光华的财务分析方法包括以下几个方面:1. 财务比率分析财务比率分析是一种通过计算和比拟不同财务指标的比率来评估企业财务状况的方法。

常见的财务比率包括偿债能力比率、盈利能力比率和运营能力比率等。

北大光华的财务分析方法会综合考虑多个指标,以全面评估企业的财务状况。

2. 资本预算分析资本预算分析是一种衡量企业投资决策的方法。

它通过评估投资工程的现金流量、风险和回报来确定是否值得进行投资。

北大光华的财务分析方法会考虑工程的现金流量、折现率等因素,以帮助企业做出明智的投资决策。

3. 资本结构分析资本结构分析是一种评估企业长期资金来源的方法。

它通过分析企业的债务和股权比例,来确定企业的资本结构是否合理。

北大光华的财务分析方法会综合考虑企业的债务风险、融资本钱等因素,以帮助企业优化资本结构,降低财务风险。

决策模型北大光华的财务分析决策模型为企业的决策提供了一个科学的框架和方法。

该模型综合了财务分析的结果,并结合决策理论,以帮助企业做出合理的财务决策。

1. 现金流量决策模型现金流量决策模型是一种基于现金流量的决策模型。

该模型以企业的现金收入和现金支出为根底,综合考虑工程的投资回报率和风险,以帮助企业确定是否进行某项投资,并确定投资金额。

2. 本钱收益分析模型本钱收益分析模型是一种基于本钱和收益的决策模型。

该模型以企业的本钱和收益为根底,综合考虑工程的投资回报率和本钱效益,以帮助企业确定是否进行某项投资,并确定投资金额。

3. 风险评估模型风险评估模型是一种评估投资风险的决策模型。

北京大学光华管理学院会计学专业

学院选修:至少选12学分

课程号 02811110 02831520 02834020 02833390 02834730 02831310 02837140 02832150 02831680 02831690 02830110 02833680 02832220 02834370 02830170 02832690 02838130 02833100 02830210 02838060 02834390 02834750 02833270 02830240 02830230 02832230 02830260 课程名称 专业英语 会计学 金融学概论 博弈与社会 创业管理 管理学原理 中国商务(英) 宏观经济与健康投资 金融风险与管理(英) 国际金融与资本市场专题 (英) 人力资源管理 生产作业管理 民商法 企业伦理 电子商务(英) 物流与供应链管理(英) 中国社会与商业文化(英) 跨文化管理(英) 决策模拟 管理案例综合分析:视角与技 巧 战略管理(英) 资产评估 商业银行管理 运营管理(英) 商业活动在中国:管理视角 (英) 商战模拟(英) 影子中央银行(英) 周学时 6 3 3 3 2 3 3 3 2 2 3 2 3 2 3 2 2 2 2 3 2 2 2 2 3 2 2 学分 4 3 3 3 2 3 3 2 2 2 3 2 3 2 3 2 2 2 2 3 2 2 2 2 3 2 2 开课学期 大一全年 二上 二上 二上 二下 二下 二下 三上 三上 三上 三下 三下 三下 三下 三下 三下 三下 三下 三下 三下 四上 四上 四上 四上 四上 四上 四上 备注

注:未给定课号的课以实际开课时课号为准。

5)本科素质教育通选课:12学分 A.数学与自然科学类:和F类相加至少4学分 B.社会科学类:至少2学分 C.哲学与心理学类:至少2学分 D.历史学类:至少2学分 E.语言学、文学、艺术与美育类:至少2学分,其中至少一门是艺术与美育类课程 F. 社会可持续发展类:和A类相加至少4学分 6)学生选课要求 本院学生至少选修3门本院开设的英文课程,其中至少一门是本专业开设的课程 备注:此培养方案供同学们参考,具体执行以每学期课程表为准。

北大光华财务管理第八章

DOL Q(P V ) Q(P V ) F

营业风险与营业杠杆

营业杠杆示例

已知A公司:P=10元,F= 60000元,V=6元;

B公司:P=10元,F=120000元,V=4元。

计算销售量为25000件时两公司的营业杠杆。

有:

DOL A

25000 (10 25000 (10 6)

时,其折现率取决于资产的用途。 在金融市场上,如果有两个金融资产所产生的现

金流量特性完全相同,而其折现率却有所不同,则 它们的市场价值就会不同,就存在无风险套利机会, 而这是不允许的。

这就是经济学上的一物一价规律。

三、有所得税时的MM理论

如果MM条件成立,改变资本结构不会改变企业的价值。 在现实经济中,MM的一些假设条件是不成立的。典型的 “摩擦”有: 存在公司所得税 存在个人所得税 公司财务杠杠与个人财务杠杠的性质有所不同,不能完全相 互替代; 存在证券交易成本; 存在委托代理问题; 公司与个人的信用状况不同,借贷利率不同,投资方向上所 受到的限制也不同;等等

杠杆资本结构下的EPS和 ROE

EBIT Interest Net income EPS ROA ROE

衰退 $1,000

640 $360 $1.50

5% 3%

正常 $2,000

640 $1,360

$5.67 10% 11%

预期状态的普通股数量为240股

扩张 $3,000

640 $2,360

$9.83 15% 20%

考虑筹资成本fP后为:

kP=DP/P0 (1- fP )

权益资本成本

由于权益(普通股)投资的收益具有很强的不确定性, 因此权益成本也无法象债务成本和优先股成本那样直接 计算得出。可能的估计方法有:

北京大学光华管理学院

北京大学光华管理学院

佚名

【期刊名称】《信息系统学报》

【年(卷),期】2009(3)1

【摘要】北京大学光华管理学院的前身是北京大学工商管理学院,是由1985年建立的北京大学经济管理系和北京大学管理科学中心于1993年12月合并成立的。

1994年9月18日,北京大学与光华教育基

【总页数】1页(P113-113)

【正文语种】中文

【中图分类】G649.28

【相关文献】

1.供应链创新应用促经济改革专访北京大学光华管理学院陈丽华教授 [J], 郭思远;董艺璇;王京焱;

2.著名经济学家、北京大学光华管理学院名誉院长厉以宁:寻找“红利”的新源泉[J],

3.北京大学光华管理学院教授张影:“共享+”的关键在于提高资源的使用效率[J],

4.北京大学光华管理学院举行“2017金融学术与实践论坛” [J],

5.北京大学光华管理学院参与举办首届“共同行动助力碳达峰碳中和”高层论坛[J],

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一年内到期的长期负债(第 8 行)和长期负债(第 10 行)中,不包括相应的应付利息。 这两个账户只反映了长期负债的本金。应付利息是单独为反映一种不同的负债――必须支付 的利息而摄制的账户。该公司在流动负债下记录了另外一项负债(第 6 行)下面我们将讨论 这一部分。 五. 预提费用(预提负债)

1586 395 176 586 100

1998,2,1

172 2

556 3602

128 4460

2194 3041 1370

383 336 163 7487 (978) 6509

15 27

78 $11229

1358 312 143 530 105

8 一年内到期的长期负债 9 流动负债总额 10 长期负债,(不包括一年内到期的) 11 其他长期负债 12 递延税款 13 少数股东权益 14 股东权益

的债务呢?一是经营收益率高的项目获取大量现金,二是将负债控制在可接受的水平。该公

司在这两方面做得都很出色。

负债是一种义务,它也是各公司为购置资产而进行筹资的一种方式。The Home Depot

资产负债表上资产总额为 13465000000 美元(在第七章我们已经考察了公司的资产)。公司

通过债务组合(资产负债表第 1-13 行)和出售股票筹集到购买资产所需的资金,公司的总

(2)偿付当期的期利息费用。

三. 应付销售税金

除 Delaware,Montana,New Hampshire 和 Oregon 这几个州外,美国的各个州都规定征

收零售业的销售税,零售商向消费者征收价外销售税金.零售商负有代收州销售税金的义务.

因此应交销售税金是流动负债帐户.The HomeDepot 公司 1999 年 1 月 31 日 披露的销售税金

应付利息

200

利息费用($8000*0.1*9/12) 600

贷:现金($8000+$8000*0.1)

8800

到期偿付应付票据和利息。

资产 = 负债 + 股东权益 - 费用

-8800 = -8000

-600

-200

支付票据利息的现金必须将两部分:

(1)上年期末(12 月 31 日)计提的利息费用。

短期应付票据是一种常用的短期筹资方式,即一年内应偿付的应付票据,许多公司经常

发行短期票据借入现金,或者购买存货,购置资产等。除了要记录应付票据和其到期值外,

公司在期末还要计提利息费用和应计利息(参考第 117 页第三章计提利息费用和应付利息的

调整分录) 以下使这类负债的典型分录:

-10000

+7860

除工资外,公司还必须付一些雇员的工薪税和为雇员附加福利费用,对这些费用的会计

处理与表 8-1 的例子类似.

七. 预收账款

预收账款又称递延收入,这种收入是提前收取或客户提前支付的款项,所有这一账户的

发生额表明企业在实现这些收入之前已经从他们的客户那里预先得到了款项,因此企业就有

向他们的客户提供商品或服务的义务。下面让我们看一个例子。

停下来,思考一下以下问题: 1, 1999 年 1 月 31 日,The Home Depot 公司拥有的流动负债和长期负债总额是多少? 2, 截止到会计年度末即 2000 年 1 月 31 日,The Home Depot 公司要归还多少长期负 债?公司计划之下一年度归还多少? 答案: 1 该公司拥有的负债总额为$1580000000 ($14000000+$1566000000) 。 2 总公司希望本年度归还$14000000 的到期的分期付款,并将在下一年度归还余下的

是$176000000,参看 359 页公司资产负债表第 5 行。

假 定 某 周 六 该 公 司 的 销 售 总 额 为 $200000 企 业 应 收 5 % 的 销 售 税 金 即 $10000

($200000*0.5)该企业将当天的销售税金记录如下:

借:现金 ($200000*1.05)

210000

光华人 向上的精神

-1(用的是假设数据)。

工资费用表示发给雇员的工薪总额(这个总额是在扣除税和其他应扣除项目之前的总

额)下面有几种工资负债:

*应付工资是雇员的净工资额(实发工资)。

*雇员应付所得税已经隐含在雇员的工资支票中。(FICA 税是雇员的社会安全稅,这一 税金也隐含在雇员的工资支票中,FICA 是对联邦保险贡献行动的规定,它创造了社 会安全税),另外,还有一种医疗保险税,这是预备为年老时提供医疗保障的。对公

普通股,每股面值 0.05 美元,授 权发行 2500000000 股,1999 年 1 月 31 日流通在外股票为 1475452000 股,1998 年 2 月 1 日流通在外的股票为 1464216000 股

实收资本 留存收益 累计其它综合收益

减:为补偿计划购入股票 股东权益总额 15 担保和或有事项 16 负债和股东权益总额

除股票数据外 金额单位为百万美元

资产 流动资产

现金和现金等价物 短期投资(包括本期到期的长期投

资) 应收账款净额 商品存货 其他流动资产 流动资产总额 财产和设备(按成本计价) 土地 建筑物 家具和装修,设备 租赁资产 在建工程 融资租赁

小计 减:累计折旧和摊销 财产和设备净值 长期投资 应收票据 超出成本的净资产公允价值,1999 年 1 月 31 日的累计摊销额为 2400 万美元, 1998 年 2 月 1 日是 1800 万美元。 其他资产 资产总额

资产为 135 亿美元,负债总额为 47 亿美元对公司的压力并不是很大。

这一章我们将讨论 The Home Depot 及其他公司的各种类型的流动负债和长期负债,还

包括或有事项和或有负债(资产负债表上第 15 行)。我们先讨论流动的负债部分(在资产负

债表上 1-9 行)然后再讨论的长期负债部分(在资产负债表 10-13 行)。

贷:产品销售收入

200000

应付销售税金($200000*0.05)

10000

记录现金销售和相关的销售税金。

这项经济业务使资产增加$210000,负债增加$10000,同时收入增加$200000:

资产 = 负债 + 股东权益 + 收入

光华人 向上的精神

210000=10000

+ 200000

司来说,这两种税是相似的,都要交给美国政府。

*在表 8-1 中,雇员已授权公司代扣代缴应付联邦政府的税款。

表 8-1

借:工薪费用

10000

贷:应付雇员所得税

1200

应付 FICA 税

800

应付联邦政府税

140

应付雇员工薪(实发工资)

7860

Байду номын сангаас

资产 = 负债 + 股东权益 - 费用

+1200

+800

0 = +140

20*1

9 月 30 日

借:存货

8000

贷:短期应付票据

8000

发行一年期利率为 10%的应付票据来购买存货,这项经济业务使资产和负债同时增加:

资产=负债+股东权益

8000=8000+0

年末,公司必须计提利息费用:

12 月 31 日

借:利息费用($8000*0.1*3/12) 200

贷:应付利息

200

14 2857 1566

208 85 9 74

2854 5876 (61) 8743

3 8740

13465

8 2456 1303

178 78 116 73

2626 4430 (28) 7098

3 3098

11229

1999 年 1 月 31 日 The Home Depot 的负债为 4716000000 美元,公司如何偿还如此巨额

光华人 向上的精神

第八章

学习目的 通过学习本章能够解决以下问题: 1 核算流动负债 2 确认和反映或有负债 3 核算基本的应付公司债券交易 4 用实际利息法计算利息费用 5 解释借款筹资的优缺点 6 在资产负债表上披露负债

流动负债和长期负债

The Home Depot,Inc 合并资产负债表

1 负债和股东权益 2 流动负债 3 应付帐款 4 应付工资和费用 5 应付销售税金 6 其他应计负债(或应计的费用) 7 应交所得税

1999,1,31

62 0

469 4293

109 4933

2739 3757 1761

419 540 206 9422 (1262) 8160

15 26

63 $13465

The Dun & Bradstreet(D&B)公司向其它公司提供公司的信用评估服务。当一家公司

预先付款要求 D&B 公司对客户的历史信用情况进行调查时,D&B 公司收取现金实已发生

提供未来服务的负债,这一负债叫作预收账款(或未实现收益)。

假定 D&B 公司收取委托人$150 作为三年的预定费用,D&B 公司做分录如下:

预提费用是企业已经发生但还没有支付的费用。因此它也是一项负债,它也称作预提 负债。预提费用,通常是随着时间的推移发生的,比如 The Home Depot 公司要支付的长期 负债的利息费用。与此相比,应付项目通常是由发生某项交易,公司购入了商品或服务而产 生的。

与许多公司一样,The Home Depot 公司在自己的资产负债表上披露了以下几种预提费 用:

应付销售税金存在时间非常短的负债,因为公司要在规定的时间间隔内向政府缴纳税

金。

四. 一年内到期的长期负债

一些长期债务需要分期付款。一年内到期的长期债务(也可称为流动部分或本期到期部

分)是一年内必须偿付资金的金额,每年末公司将重新分类记录下一年将要到期的长期负债