江苏14定额较04变化(土建版) 14费用定额较09变化

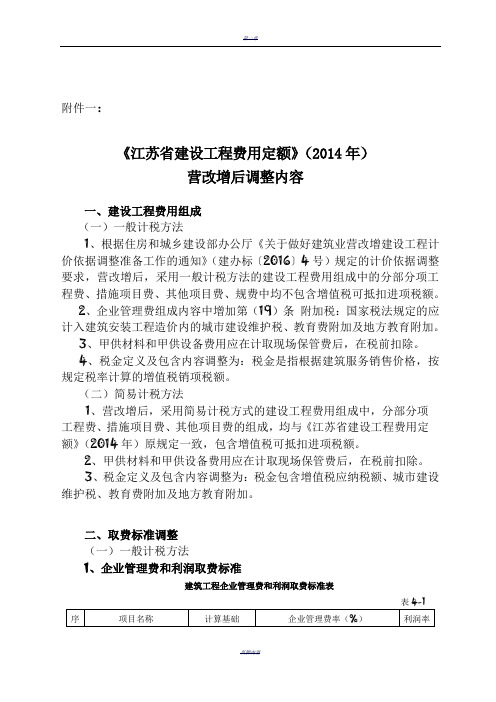

《江苏省建设工程费用定额》(2014年)营改增后调整内容

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表表房屋修缮工程企业管理费和利润取费标准表表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

2014版江苏费用定额简介

2、对09版建设工程费用定额执行中经常发生争

议的规定进行明确或调整,对专业之间的交叉部分 予以补充说明,对部分费率进行调整。

3、尽量保持费率水平与09费用定额相当。

4、09费用定额的相关补充规定内容调整后并入。

2021/3/27

3

三、编制依据

1、《中华人民共和国社会保险法》;

2、《中华人民共和国建筑法》;

6.检验试验费从材料费中移入企业管理费, 按照《建设工程质量管理条例》规定,施工企业 在施工过程中的检验试验不只是材料检测,名称 从“材料检验试验费”调整为“检验试验费”。 根据44号文,将其列入企业管理费,并明确了不 包含第三方检测费用。

2021/3/27

14

(三)施工机具使用费

1.将“施工机械使用费”更名为“施工 机具使用费”,内容中增加应增加的仪器 仪表使用费。

江苏省建设工程费用郎桂林

二○一四年七月

2021/3/27

1

主要内容

Ⅰ、概述 Ⅱ、定额变化情况

2021/3/27

2

Ⅰ、概述

一、编制目的

为了规范建设工程计价行为,合理确定和有效控 制工程造价。

二、修订原则

1、费用项目设置和组成划分尽量采用《建设工程 工程量清单计价规范》(2013版)和《建筑安装工 程费用项目组成》(建标[2013]44号)的规定;并 对规定不明确的部分,加以细化。

与2013版工程量清单计价、计算规范, 我省2014版建筑与装饰、安装、市政工程 计价定额,现行仿古建筑与园林绿化、房 屋修缮、城市轨道交通、抗震加固等工程 计价表等配套使用。

2021/3/27

5

五、定额作用

1、是编制设计概算、施工图预(结) 算、最高投标限价(招标控制价)、标底 以及调解处理工程造价纠纷的依据;

江苏建设工程费用定额09VS14比较

江苏省建设工程费用定额09版与14版对比一、总则(一)为了规范建设工程造价的计价行为,合理确定和有效控制工程造价,根据《建设工程工程量清单计价规范》(GB50500-2008)/(GB50500-2013)及其9本计算规范和《建筑安装工程费用项目组成》(建标〔2003〕206号)/(建标〔2013〕44号)等有关规定,结合我省实际情况,江苏省住房和城乡建设厅组织编制了《江苏省建设工程费用定额》(以下简称本定额)。

(二)本定额是建设工程编制设计概算、施工图预(结)算、最高投标限价/招标控制价(或标底)以及调解处理工程造价纠纷的依据;是确定投标价、工程结算审核的指导;也可作为企业内部核算和制订企业定额的参考。

(三)本定额适用于在我省行政区域范围内新建、扩建和改建的建筑与装饰、安装、市政、仿古建筑及园林绿化、房屋修缮、城市轨道交通等工程,与《建设工程工程量清单计价规范》及我省现行的建筑与装饰、安装、市政、仿古建筑及园林绿化、房屋修缮、城市轨道交通工程计价表(定额)配套使用,原相关关规定与本定额不一致的,按照本定额规定执行。

(四)本定额费用内容是由分部分项工程费、措施项目费、其他项目费、规费和税金组成。

其中,现场安全文明施工措施费、规费和税金为不可竞争费,应按规定标准计取。

(五)包工包料、包工不包料和点工说明:1、包工包料:是施工企业承包工程用工、材料、机械的方式。

2、包工不包料:指只承包工程用工的方式。

施工企业自带施工机械和周转材料的工程按包工包料标准执行。

3、点工:适用于在建设工程中由于各种因素所造成的损失、清理等不在定额范围内的用工。

4、包工不包料、点工的临时设施应由建设单位(发包人)提供。

(六)本定额由江苏省建设工程造价管理总站负责解释和管理。

二、建设工程费用的组成建设工程费用由分部分项工程费、措施项目费、其他项目费、规费和税金组成。

(一)、分部分项工程费分部分项工程费是指施工过程中耗费的构成工程实体性项目/各专业工程的分部分项工程应予列支的各项费用,由人工费、材料费、施工机械/具使用费、企业管理费和利润构成。

江苏定额交底材料

《江苏省建筑与装饰工程计价定额》(2014年修编版和2004版对比)壹、参考文件:《江苏省建筑与装饰工程计价表》(2004年)《江苏省建筑与装饰工程计价定额》(2014年)《江苏省补充定额》《江苏省建设工程造价管理总站交底资料》贰、总说明:1、定额水平:(说明:此部分定额水平上浮比例,有人工进入价上浮的影响因素,真实的上浮水平需进一步测算。

)(2014-2004)/20042、04计价表由二十三章和九个附录组成,14计价表由二十四章和九个附录组成,变化内容:第二章打桩及基础垫层分解为第二章地基处理边坡支护和第三章桩基工程。

原第九章的保温隔热放置下一章;3、04计价表人工工资分别按一类工28元/工日、二类工26元/工日、三类工24元/工日计算。

单独装饰工程按30-45元/工日进行调整;14计价表人工工资分别按一类工85元/工日、二类工82元/工日、三类工77元/工日计算。

4、04计价表的装饰项目是按一般装饰工程中档水准编制的,设计三星及三星以上宾馆、总统套房、展览馆及公共建筑等对其装修有特殊设计要求和较高艺术造型的装饰工程时,应适当补贴人工,补贴标准由发承包双方在合同中确定。

2014计价表的装饰项目是按中档装饰水准编制的,设计四星及四星级以上宾馆、总统套房、展览馆及公共建筑对其装修有特殊要求和较高艺术造型的装饰工程时,应适当增加人工,增加标准早招标文件或合同中明确,一般控制在10%以内。

5、04计价表按C25以上的混凝土以级水泥、C25以上的混凝土以级水泥、砌筑砂浆与抹灰砂浆以级水泥的配合比列入综合单价。

2014计价表按C25以下的混凝土以级复合硅酸盐水泥、C25以上的混凝土以级硅酸盐水泥、砌筑砂浆与抹灰砂浆以级硅酸盐水泥的配合比列入综合单价。

6、04计价表的机械台班单价是按《全国统一施工机械台班费用编制规则江苏地区预算价格》(2004年)取定;其中人工工资单价为26元/工日;汽油元/kg;柴油元/kg;煤元/t;电元kwh;水元/m3.工程实际发生的燃料动力价差由各市造价处(站)另行处理。

《江苏省建设工程费用定额》(2014年)营改增后调整内容

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表税金以除税工程造价为计取基础,费率为11%。

《江苏省建设工程费用定额》(2014年)营改增后调整内容

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表表4-8注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

《江苏省建设工程费用定额》(2014年)营改增后调整内容

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表表4-4仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表表4-8注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

14定额较04变化(安装版)+14费用定额较09变化

14定额较04变化(安装版)+14费用定额较09变化江苏省XXXX)”2014年8月第一卷机械设备安装工程披露数据1。

本计价定额适用范围:本计价定额适用于新建、扩建和技术改造项目的机械设备安装工程2。

该定价额度的项目设置:图书定价额度包括14章1417子项基本上是按照《国家统一安装工程预算定额》(XXXX)第一卷《机械设备安装工程》编制的,人工、材料、机械的内容和价格略有调整。

3。

本定价配额与第2卷“热力设备安装项目”的分界线:风机、泵、输送设备等为。

用于第2卷中已明确规定型号和规格的热车间(或发电站)应符合第2卷的相关规定,但应适用该定价配额4。

其他说明:旧设备的拆除费用按相应安装定额的50%计算,即固定人工成本、材料成本和机械成本乘以50%对于单件重量超过60t的大型设备的吊装,本计价定额不考虑特殊技术措施,特殊技术措施发生时单独计算。

第二卷热工设备安装工程披露数据1。

本计价定额适用于新建和扩建工程中25MW以下汽轮发电机组和130t/h以下锅炉设备的安装工程2。

本定价指标的项目设置:本书定价指标由6章457子项组成基本上是按照《国家统一安装工程(XXXX)预算定额》第三卷《热力设备安装工程》编制的,其中人工、材料、机械的内容和价格略有调整。

3。

本定价配额及其他量的适用范围:1。

管道准备和安装应在第8卷工艺管道项目中进行;2年,所附机械及辅助设备本书计价定额不包括,实施第一册机械设备安装工程或套其他书;3、保温工程执行卷11刷油、防腐、保温工程;4年,除75-130吨/小时轻质炉墙砌筑工程外,其他炉墙砌筑工程应执行电力部专业定额;5.所有类型的汽轮发电机组都从6MW开始。

6,除锅炉给水泵、循环水泵、凝结水泵、锅炉鼓风机、引风机和排粉风机外,其他一般水泵和风机不属于本书定价定额范围4。

其他注意事项:虽然书中的定价配额仅限于25MW机组和130t/h锅炉,但服务对象仍基本为火电安装项目。

相关施工技术规范和质量检验标准按电力行业相关规定执行。

2014江苏安装定额与2004江苏安装定额对比

一、苏建函价〔2014〕102号江苏省建设工程人工工资指导价(表)二、2014安装计价定额整体调整水平与2004定额计价相比新版安装定额的整体计价费用上都有所下浮,如下表所示:第三册静置设备与工艺金属结构制作安装工程交底资料一、与04定额相比的变化情况对照 04 计价表,人工消耗量下浮15%,1-6 章机械消耗量下浮10%,7-8 章机械消耗量未作调整。

第四册电气设备安装工程交底材料一、与04定额相比的变化情况本册定额人工含量较2004年计价表下降15%(部分章节下浮20%),机械含量综合下降10%。

第五册建筑智能化工程交底资料一、与04定额相比的变化情况人工下浮24%(双绞线缆布放人工下浮13%),机械下浮10%,机械费中的对讲机取消。

第六册自动化数控仪表安装工程交底资料一、与04定额相比的变化情况本册定额人工含量较2004年计价表下浮15%,机械含量综合下浮10%。

第七册通风空调安装工程交底材料二、与04定额相比的变化情况本册定额人工含量较2004年计价表下降15%。

第八册工业管道工程交底资料第九册消防工程编制说明一、与04定额相比的变化情况1.人工工日消耗量的调整第一章水灭火系统安装:第一节第1.1.1镀锌钢管(螺纹连接)9-1~9-7子目人工消耗量调整系数为1.045;第一节第1.1.3镀锌钢管安装(沟槽式管件连接)9-10~9-23子目人工消耗量调整系数为1.1;第一节第1.2系统组件安装、第1.3其他组件安装、第1.4消火栓安装9-24~9-74子目人工消耗量调整系数为0.9.第二章气体灭火系统安装:人工消耗量调整系数为0.85(9-94~9-134子目)。

第三章泡沫灭火系统安装:人工消耗量调整系数为0.85(9-137~9-152子目)。

第四章火灾自动报警系统安装:人工消耗量调整系数为0.71(9-153~9-218子目)。

第五章消防系统调试:人工消耗量调整系数为0.7(9-220~9-243子目)。

《江苏省建设工程2014费用定额》营改增后调整内容

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

《江苏省建设工程费用定额》(2014年)营改增后调整内容

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表表4-8注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

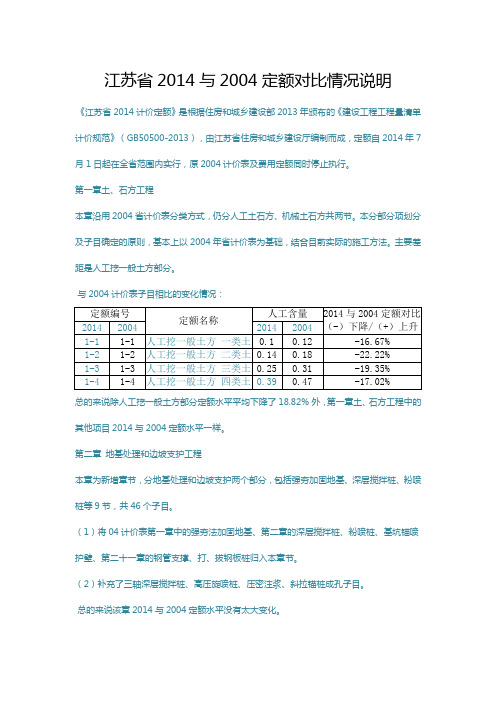

江苏省2014与2004定额对比情况说明(自己成稿、自行分析)

江苏省2014与2004定额对比情况说明1. 前言江苏省是中国东部沿海地区的重要省份,其经济发展水平一直处于较高水平。

2004年,江苏省开始实施定额管理制度,旨在促进企业效益和管理水平的提高。

10年后的2014年,江苏省进行了一次对比,比较两次定额数据,以便在政策实施中发现问题和经验。

本文将对江苏省2014与2004定额对比情况进行分析和说明。

2. 数据来源本次对比数据的来源是江苏省统计局发布的本省经济指标统计公报中的定额数据。

根据公报,江苏省于2004年和2014年分别统计了定额数据。

3. 定额简介定额是指企业在生产经营活动中,完成一定数量的产品或服务所必要的生产要素数量和成本的固定指标。

定额制度主要是通过制定定额标准来规范企业的生产和管理行为,是企业进行计划经济管理的一个重要手段。

通过定额制度,可以促进企业的效益提高,降低成本,提高管理水平等。

4. 江苏省2014与2004定额对比情况根据江苏省统计局发布的公报,我们将江苏省2014和2004年的定额数据进行了对比,如下表所示。

指标名称2004年定额数值(亿元)2014年定额数值(亿元)定额数值增长率固定资产投资516 2157 318.6% 投资收益140 430 207.1% 土地、厂房租赁24 59 145.8% 能源消费351 201 -42.8% 原材料消费1033 2582 149.4% 工资、福利和社会保险支出457 1426 212.5% 财务费用32 78 143.8% 税金及附加358 615 71.8%由表可知,江苏省在固定资产投资、投资收益、土地、厂房租赁、原材料消费、工资、福利和社会保险支出、财务费用、税金及附加等方面的定额数值都有了大幅度的增长,特别是在固定资产投资和工资、福利和社会保险支出方面增长非常明显。

而在能源消费方面,定额数值却呈下降趋势。

从增长率来看,增速最快的为固定资产投资,增长幅度达到了318.6%,主要是受到了经济持续快速增长的影响。

《江苏省建设工程费用定额》(2014年)营改增后调整内容

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表表4-4仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表表4-8注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表税金以除税工程造价为计取基础,费率为11%。

江苏14定额对比)

超高费按下列规 定计算

超高计算规则

脚手架

执行单项脚手架

模板

超高部分的层高包含5m内、8m内、12m内、12 米上 无说明 无说明 无说明 无说明 层数指地面以上建筑物的层数

垂运

Байду номын сангаас

无说明 建筑物高度超过定额取定时,每增加20m人工机 械按最上两档之差递增。不足20m者,按20m计

旧定额对比 新定额 工业与民用建筑用两个指标(檐高、层数) 单独地下室按照二类,面积>=10000m2的按照一 类 >=5000m3 有地下室,工程类别不低于二类 有单独装饰工程的说明,不分工程类别 增加顺沟槽在坑上作业的系数 放坡自垫层上表面开始 基础垂直面做防水层:1000mm 增加铁件的说明:铁件是指质量在50kg以内的 预埋铁件 管桩与承台连接所用钢筋和钢板分别按钢筋笼 和铁件执行 当梁、板(包括整板基础)Φ 8mm以上的通筋未 设计搭接位置时,预算书暂按9m-个双面电焊接 头考虑 构造柱按全高计算 厨房间、卫生间墙下设计有素混凝土防水坎 时,工程量并入板内,执行有梁板定额。 天沟底板与侧板工程量应分别计算,底板按板 式雨篷以板底水平投影面积计算,侧板按天、 檐沟竖向挑板以体积计算。 飘窗的上下挑板按板式雨篷以板底水平投影面 积计算 现浇砼空心楼板混凝土按图示面积乘板厚以立 方米计算,其中空心管、箱体及空心部分体积 现浇砼空心楼板内筒芯按设计图示屮心线长度 计算;无机阻燃型箱体按设计图示数量计算 整体楼梯包括休息平台、平台梁、斜梁及楼梯 梁,按水平投影面积计算,不扣除宽度在500mm 以内的楼梯井 空调板按板式雨篷以板底水平投影面积计算 增加:外墙保温材料品种不同,可根据相应子 目进行换算调整。地下室外墙粘贴保温板,可 参照相应子目,材料可换算,其它不变。柱梁 面粘贴复合保温板可参照墙面执行 外墙面砖基层刮糙处理,如基层处理设计采用 保温砂浆时,此部分砂浆作相应换算,其它不 变。 门窗洞口侧边、附墙垛等小面粘贴块料面层 时,门窗洞口侧边、附墙垛等小面排版规格小 于块料原规格并需要裁剪的块料面层项目,可 套用柱、梁、零星项目。 干挂石材及大规格面砖所用的干挂胶(AB胶)每 组的用量组成为:A组1.33kg,B组0.67kg。 成品装饰面板现场安装,需做龙骨、基层板 时,套用墙面相应子目 超过20m或建筑物超过6层时计算 增加:除垂直运输机械外的机械降效费用

14定额较04变化(安装版)+14费用定额较09变化

江苏省2014定额学习资料(安装专业)本资料出自《江苏省建筑与装饰、安装、市政工程计价定额交底资料(2014年)》二〇一四年八月第一册机械设备安装工程交底资料一、本计价定额的适用范围:本计价定额适用于新建,扩建及技术改造项目的机械设备安装工程。

二、本计价定额的项目设置情况:本册计价定额共包括14个章节,1417个子目。

基本按照《全国统一安装工程预算定额》(2000年)中第一册《机械设备安装工程》编制,对其中人工、材料、机械的含量和价格略作调整。

三、本计价定额与第二册《热力设备安装工程》的分界:凡属热力车间(或电站)中所用的风机、泵、输送设备等,在第二册内已明确规定其型号规格,均执行第二册有关规定,除外,均执行本计价定额。

四、其他说明:旧设备的拆除费用,按相应安装定额的50%计算,即定额人工费、材料费、机械费均乘以50%。

单件重量在60t以上的大型设备的吊装,本计价定额未考虑特殊技术措施,发生时应另行计算。

第二册热力设备安装工程交底资料一、本计价定额适用于新建、扩建项目中25MW以下汽轮发电机组、130t/h以下锅炉设备的安装工程。

二、本计价定额的项目设置情况:本册计价定额共包含6个章节,457个子目。

基本按照《全国统一安装工程预算定额》(2000年)中第三册《热力设备安装工程》编制,对其中的人工、材料、机械的含量和价格略作调整。

三、本计价定额与其他各册的适用范围:1、管道配制、安装执行第八册工艺管道工程;2、附属机械及辅助设备本册计价定额未列入的,执行第一册机械设备安装工程或参套其他册;3、保温工程执行第十一册刷油、防腐蚀、绝热工程;4、除75-130t/h轻型炉墙砌筑工程外,其他炉墙砌筑工程应执行电力部专业定额;5、各类型汽轮发电机组均从6MW起步;6、除锅炉给水泵、循环水泵、凝结水泵、锅炉送风机、引风机及排粉风机外,其余一般水泵、风机均不属于本册计价定额范围。

四、其他说明:本册计价定额虽然将适用范围限定在25MW机组、130t/h炉以下,但服务对象基本仍为火电安装工程,有关施工技术规程规范、质量检测标准等均需执行电力行业有关规定。

江苏14定额较04变化(土建版) 14费用定额较09变化

江苏省2014定额学习资料本资料出自《江苏省建筑与装饰、安装、市政工程计价定额交底资料(2014年)》二〇一四年七月江苏国泰新点软件有限公司 客服电话/QQ : 1江苏省2014与2009费用定额对比说明《江苏省2014计价表》是根据住房和城乡建设部2013年颁布的《建设工程工程量清单计价规范》(GB50500-2013),由江苏省住房和城乡建设厅编制而成,定额自2014年7月1日起在全省范围内实行,原2004计价表及费用定额同时停止执行。

1费用定额1.1建筑工程费用的组成建设工程费用由分部分项工程费、措施项目费、其他项目费、规范和税金组成。

(一)分部分项工程费新定额以我省2004版的建筑与装饰计价表为基础。

定额表现形式不变,仍为带基价的消耗量定额,定额基价由人工、材料、机械、管理费和利润五项组成。

根据现行工程量清单计算规范,措施项目费分为单价措施项目与总价措施项目。

1、单价措施项目是指在2013工程量清单计算规范中有对应工程量计算规则,按人工费、材料费、施工机具使用费、管理费和利润形式组成综合单机啊的措施项目。

单价措施项目根据专业不同,具体划分。

例如:建筑与装饰工程:脚手架工程;混凝土模板及支撑;垂直运输;超高施工增加;大型机械设备进出场及安拆费;施工排水、降水。

安装工程:吊装加固;金属抱杆安装、拆除、移位等等。

2、总价措施项目是指在现行工程量清单计算规范中无工程量计算规则,以总价(或计算基础乘费率)计算的措施项目。

通用项目有:安全文明施工;夜间施工;二次搬运;冬雨季施工;地上、地下设施、建筑物临时保护措施;临时设施;赶工措施;工程按质论价;特殊条件下施工增加费。

专业项目按不同专业划分。

例如,建筑与装饰工程中使用到的,非夜间施工照明;住宅工程分户验收。

1.2 工程类别的划分其他专业无较大变动,新增《城市轨道交通工程》类别划分说明,另外对各专业工程交叉的类型划分进行了说明。

1、电力管沟、弱电管沟(不包括穿线)如在小区、厂区范围内,按照建筑工程三类执行:如在市政道路范围内,按市政排水工程三类执行。

《江苏省建设工程费用定额》(2014年)营改增后调整内容

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额.2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加.二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表表4-6城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变.安全文明施工措施费取费标准表表4-93、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

江苏省2014与2004定额对比情况说明(自己成稿、自行分析)

总的来说除人工挖一般土方部分定额水平平均下降了18.82% 外,第一章土、石方工程中的其他项目2014与2004定额水平一样。

第二章地基处理和边坡支护工程本章为新增章节,分地基处理和边坡支护两个部分,包括强夯加固地基、深层搅拌桩、粉喷桩等9节,共46个子目。

(1)将04计价表第一章中的强夯法加固地基、第二章的深层搅拌桩、粉喷桩、基坑锚喷护壁、第二十一章的钢管支撑、打、拔钢板桩归入本章节。

(2)补充了三轴深层搅拌桩、高压旋喷桩、压密注浆、斜拉锚桩成孔子目。

总的来说该章2014与2004定额水平没有太大变化。

总的来说该章2014与2004定额相比,除以上几个主要、常用的子目定额水平下降特别多外,其他项目2014与2004定额水平没有太大变化基本一样。

第六章混凝土工程本章混凝土构件分为自拌混凝土构件、商品混凝土泵送构件、商品混凝土非泵送构件三部分,各部分又包括了现浇构件、现场预制构件、加工厂预制构件、构筑物等共有441个子目。

与2004计价表相比的子目变化情况:总的来说该章2014与2004定额水平没有太大变化。

第七章金属结构工程此次修编,共设置定额子目63个。

其中:修编原计价表45个子目中的44个;将原省补定额中的机械喷砂和抛丸除锈2个定额子目编为本章节基本子目;新增箱型柱梁、钢管柱、网架制作等18个子目。

说明及工程量计算规则主要变化情况1.原定额以重量为计量单位的,现统一改为按质量为计量单位。

2.根据市场调研,将定额人工含量大体比原定额下调20%,其中原晒衣架制安子目中人工含量太多,此次作大幅下调。

3.除不锈钢网架外。

其余构件制作定额中均含有刷防锈漆一道的工作内容,并对防锈漆、油漆溶剂含量统一作调整。

4.定额材料中不再列有带帽螺栓。

5.钢材制作损耗率仍按5%.其中:焊接空心球网架按9%(含空心球按设计质量计算的损耗率在内),不锈钢网架按6%(其中不锈钢球按设计质量计算不计损耗率)。

6.原定额构件制作按照交流电弧焊的焊接方式编制。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江苏省2014定额学习资料本资料出自《江苏省建筑与装饰、安装、市政工程计价定额交底资料(2014年)》二〇一四年七月江苏国泰新点软件有限公司 客服电话/QQ : 1江苏省2014与2009费用定额对比说明《江苏省2014计价表》是根据住房和城乡建设部2013年颁布的《建设工程工程量清单计价规范》(GB50500-2013),由江苏省住房和城乡建设厅编制而成,定额自2014年7月1日起在全省范围内实行,原2004计价表及费用定额同时停止执行。

1费用定额1.1建筑工程费用的组成建设工程费用由分部分项工程费、措施项目费、其他项目费、规范和税金组成。

(一)分部分项工程费新定额以我省2004版的建筑与装饰计价表为基础。

定额表现形式不变,仍为带基价的消耗量定额,定额基价由人工、材料、机械、管理费和利润五项组成。

根据现行工程量清单计算规范,措施项目费分为单价措施项目与总价措施项目。

1、单价措施项目是指在2013工程量清单计算规范中有对应工程量计算规则,按人工费、材料费、施工机具使用费、管理费和利润形式组成综合单机啊的措施项目。

单价措施项目根据专业不同,具体划分。

例如:建筑与装饰工程:脚手架工程;混凝土模板及支撑;垂直运输;超高施工增加;大型机械设备进出场及安拆费;施工排水、降水。

安装工程:吊装加固;金属抱杆安装、拆除、移位等等。

2、总价措施项目是指在现行工程量清单计算规范中无工程量计算规则,以总价(或计算基础乘费率)计算的措施项目。

通用项目有:安全文明施工;夜间施工;二次搬运;冬雨季施工;地上、地下设施、建筑物临时保护措施;临时设施;赶工措施;工程按质论价;特殊条件下施工增加费。

专业项目按不同专业划分。

例如,建筑与装饰工程中使用到的,非夜间施工照明;住宅工程分户验收。

1.2 工程类别的划分其他专业无较大变动,新增《城市轨道交通工程》类别划分说明,另外对各专业工程交叉的类型划分进行了说明。

1、电力管沟、弱电管沟(不包括穿线)如在小区、厂区范围内,按照建筑工程三类执行:如在市政道路范围内,按市政排水工程三类执行。

2、专业工程中涉及修缮、加固部分,应另列单位工程费计价表:有专业加固资质的,加固部分按加固工程取费,修缮部分按修缮工程取费;无专业加固资质的,修缮、加固部分按修缮工程取费。

3、在厂区、园区及小区内的道路,如按市政规范设计时,按市政道路工程取费;未明确时,按土建工程三类取费。

1.3 工程费用取费标准及有关规定(一)企业管理费、利润取费标准及规定《建筑工程企业管理费和利润取费标准表》、《单独装饰工程企业管理费和利润取费标准表》、《安装工程企业管理费和利润取费标准表》、《市政工程企业管理费和利润取费标准表》、《仿古建筑及园林绿化工程企业管理费和利润取费标准表》、《房屋修缮工程企业管理费和利润取费标准表》内的各费率仍然按《09费用定额》执行。

主要的变化,增加了《城市轨道交通工程企业管理费和利润率取费标准表》如下表。

(二)措施项目取费标准及规定和《09费用定额》相比《14费用定额》有很明显的变化。

1、单价措施项目以清单工程量乘以综合单价计算。

2、总计措施项目以费率乘以计费基础,其计费基础为:分部分项工程费-工程设备费+单价措施项目费。

3、增加了措施项目费中赶工措施、住宅分户验收费的费率。

4、安全文明措施费取费费率在项目划分、取费基数以及费率都做了调整。

措施项目费取费标准表安全文明施工措施项目取费标准表注:对于开展市级建筑安全文明施工标准化示范工地创建活动的地区,市级标化增加费按照省级费率乘以0.7系数1.4 工程造价计算程序(一)工程量清单法计算程序(包工包料)江苏国泰新点软件有限公司客服电话/QQ: 3(二)工程量清单法计算程序(包工不包料)江苏省2014与2004计价定额对比说明新定额是以江苏省2004版的《建筑与装饰计价表》为基础进行编制,基本定额的表现形式不变,并根据住房和城乡建设部《建设工程工程量清单计价规范》(GB50500-2013)进行修编。

一、第一章土、石方工程一、编制内容本章沿用2004省计价表分类方式,仍分人工土石方、机械土石方共两节。

本分部分项划分及子目确定的原则,基本上以2004年省计价表为基础,结合目前实际的施工方法。

二、与2004计价表子目相比的变化情况(一)主要子目变化江苏国泰新点软件有限公司客服电话/QQ: 5(二)项目主要变化情况1.根据2013清单规范,重新界定沟槽、基坑、一般土方等概念的定义:底宽≤7m且底长>3倍底宽为沟槽;3m<底宽≤7m沟槽或20m2<面积≤150m2为基坑;超出上述范围则为一般土方。

根据以上定义,如上表重新对相关定额子目进行排序。

2.增加反铲挖掘机挖底宽3米以内地沟、地槽子目。

3. 增加反铲挖掘机挖底面积小于20m2的基坑子目。

4.参考《城市轨道交通定额》,增加支撑下挖土(1-230到1-234,按基坑挖土深度,分:7m内、11m内、15m内、19m内、19m外)、回填砂石、回填砂子目。

5.原04计价表“强夯法加固地基”(1-250到1-258)放入第二章《地基处理及边坡支护》。

(三)说明及工程量计算规则主要变化情况1.章节说明(1)土与岩石分类表按照清单规范中的新分类表。

同时,定额子目名称按新的土壤与岩石的分类表,更改相关定额名称。

原04计价表中岩石划分中的“松石”改为“极软岩”,“次坚石”改为“软岩”,“普坚石”改为“较软岩”,“特坚石”改为“硬质岩”(2)根据全国统一定额,增加桩间挖土的定义:指桩(不分材质和成桩方式)顶设计标高以下、以及桩顶设计标高以上0.5m范围内的挖土2.计算规则增加说明:桩间挖土不扣除桩的体积第7条:考虑虚方问题,将几处的回填土体积改为:回填土工程量工作面与放坡系数表按13清单规范执行基础施工所需工作面中:根据2013规范的计算规则《房屋建筑与装饰工程工程量计算规范》,调整放坡高度的计算规则:放坡高度自垫层上表面至设计室外地坪标高(与13规范一致)根据2013清单规范,重新定义沟槽、基坑。

三、应注意问题章节说明机械土方第4条:机械挖不到的地方,人工修坡、整平按人工应挖一般土方子目套价(1-1到1-4),人工乘以系数2。

如果同时属于桩间人工清土,则套用1-1到1-4子目的“在挡土板、沉箱下及打桩后坑内挖土”子目、人工乘以系数2。

第二章地基处理和边坡支护工程一、编制内容本章为新增章节,分地基处理和边坡支护两个部分,包括强夯加固地基、深层搅拌桩、粉喷桩等9节,共46个子目。

二、与(1)将04计价表第一章中的强夯法加固地基、第二章的深层搅拌桩、粉喷桩、基坑锚喷护壁、第二十一章的钢管支撑、打、拔钢板桩归入本章节。

(2)补充了三轴深层搅拌桩、高压旋喷桩、压密注浆、斜拉锚桩成孔子目。

第三章桩基工程一、编制内容本章定额为原04计价表的第二章内容,分打桩工程和灌注桩两个部分,共15节94个子目。

二、与2004计价表相比的变化情况1.子目变化情况:本章节一部分内容移入第二章,基础垫层放入砌体工程章节。

2.增补了旋挖钻机钻孔、灌注桩后注浆子目。

3.取消了胶泥接桩2-28子目。

4.“2-77旋挖法灌注桩”更名为“钻盘式钻机灌注混凝土桩”。

第四章砌筑工程一、编制内容本章沿用2004省计价表分类方式,分砌砖、砌石、构筑物、基础垫层。

本分部项目划分及子目确定的原则,基本以2004年省计价表为基础。

二、与2004计价表子目相比的变化情况其它变化情况:1.由于硅酸钙空心砌块的名称不是规范名称,江苏地区近年用得相对较少,同时其施工工艺要求与其他空心砌块相近,故此次修编不再单列,删去原04计价表3-8、3-9、3-10等三个硅酸钙空心砌块子目。

如果工作中用到,可以参考套用轻骨料砼小型空心砌块的相关子目。

2.根据2013清单计价规范的项目划分,将除混凝土垫层外的垫层放入砌筑章节。

江苏国泰新点软件有限公司客服电话/QQ:7三、说明及工程量计算规则主要变化情况1.章节说明(1)增加了:“5、门窗洞口侧预埋混凝土块,定额中已综合考虑。

实际施工不同时,不调整”(相关定额子目增加其他材料费1元/m³)。

(2)砖、砌块规格表中,增加KM1空心砖:190 x 90 x 90。

(3)增加第13条:对加气砼砌块墙的新定义:“13、蒸压加气混凝土砌块根据施工方法的不同,分为普通砂浆砌筑加气砼砌块墙(指主要靠普通砂浆或专用砌筑砂浆粘结,砂浆灰缝厚度在15mm以内)和薄层砂浆砌筑加气砼砌块墙(简称薄灰砌筑法,使用专用粘结砂浆和专用铁件连接,砂浆灰缝一般2mm~4mm)。

定额分别按蒸压加气混凝土砌块和蒸压砂加气混凝土砌块列入子目,实际砌块种类与定额不同时,可以替换。

”(4)增加第四条:关于垫层的表述。

2.工程量计算规则部分:总体按2013清单规范表述修改,同时考虑实际情况增加、补充或是修改某些规则,主要有:(1)原04计价表:三皮砖以上的腰线、挑檐的体积要另行计算、并入墙体工程量。

此次按规范改为:腰线、挑檐的体积不增加(2)第二.1条:明确了墙体计算的厚度按砌块实际厚度计算、而不能只看建筑图的标注尺寸。

(3)第六、1.2条内外墙高度:清单计价规范上表述为:“有钢筋混凝土楼板隔层者算至楼板底”。

(这样,包括平板楼板、预制楼板,均算至板底。

而圈梁、过梁、挑梁等构件,根据规则第一.1条,需要扣除,则如有圈梁、过梁、挑梁等,墙体应算至梁底面)。

(4)第七条:按清单规范修改,框架间墙不分内外墙(砌块墙、多孔砖墙等定额不分内外墙,可以按清单要求,清单子目也不分内外墙、统一计算。

框架间墙已基本没有用标准砖了,因此不考虑砖砌内外墙)。

(5)第十五条第3小条:因为定额子目中方整石砌窗台、腰线是按m³计算的,故删去“窗台、腰线以10延长米计算”。

四、应注意问题1.建筑图上墙体往往标注200mm后、100mm厚,而多孔砖、空心砖等砖块、砌块的实际尺寸多为190mm、90mm。

此章节计算规则明确了墙厚按砌块、砖块的厚度计算,而不能只看建筑图的标准尺寸。

2. 加气砼砌块墙定额套用时,一是要区分工艺做法:普通砂浆砌筑和薄层砂浆砌筑。

二是套用普通砂浆砌筑时,要看墙体底有无混凝土坎台,分别套用子目。

3.各地工程上实际使用的砖块、砌块种类很多,定额无法面面俱到。

遇到定额中没有的种类,可以按照材质,尺寸规格套用相似的子目。

套用时,除了材料价格可以按实际价格调整外,工料含量一律不调。

第五章钢筋工程一、编制内容本章定额包括现浇构件、预制构件、预应力构件及其它四节共51个子目。

二、与2004计价表子目相比的变化情况将原金属结构工程中铁件制作计入本章5-27子目。

钢筋机械连接接头按不同接头设置。

(原4-29到4-30)增加了混凝土内植筋5-39~5-49子目。