华域汽车2020年三季度决策水平分析报告

中国重汽2020年三季度决策水平分析报告

中国重汽2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为103,977.65万元,与2019年三季度的31,288.21万元相比成倍增长,增长2.32倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为102,591.89万元,与2019年三季度的30,658.09万元相比成倍增长,增长2.35倍。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析中国重汽2020年三季度成本费用总额为1,512,832.78万元,其中:营业成本为1,455,997.1万元,占成本总额的96.24%;销售费用为45,754.52万元,占成本总额的3.02%;管理费用为8,605.18万元,占成本总额的0.57%;财务费用为-5.47万元,占成本总额的-0%;营业税金及附加为2,481.45万元,占成本总额的0.16%。

2020年三季度销售费用为45,754.52万元,与2019年三季度的26,800.29万元相比有较大增长,增长70.72%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年三季度管理费用为8,605.18万元,与2019年三季度的3,941.02万元相比成倍增长,增长1.18倍。

2020年三季度管理费用占营业收入的比例为0.53%,与2019年三季度的0.58%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析中国重汽2020年三季度资产总额为3,549,702.16万元,其中流动资产为3,155,899.49万元,主要以存货、应收账款、货币资金为主,分别占流动资产的30.57%、15.24%和6.55%。

非流动资产为393,802.67万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的30.91%、29.58%和22.88%。

华域汽车2020年一季度决策水平分析报告

项目名称

所有者权益变动表

2020年一季度

2019年一季度

数值 增长率(%) 数值 增长率(%)

2018年一季度 数值 增长率(%)

内部资料,妥善保管

第2页 共7页

所有者权益合计 资本金 资本公积 盈余公积 未分配利润

5,823,520.2 4

315,272.4 1,280,472.8

5 303,382.99

项目名称 营业毛利率 营业利润率 成本费用利润率

华域汽车2020年一季度决策水平报告

华域汽车2020年一季度决策水平报告

一、实现利润分析

2020年一季度实现利润为18,643.02万元,与2019年一季度的 259,628.73万元相比有较大幅度下降,下降92.82%。实现利润主要来自于 内部经营业务,企业盈利基础比较可靠。2020年一季度营业利润为 18,605.14万元,与2019年一季度的238,435.32万元相比有较大幅度下降, 下降92.20%。在营业收入大幅度下降的同时经营利润也大幅度下降,企业 经营业务开展得很不理想。

2019年一季度

2018年一季度

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

7,373,890.7

7,742,578.7

7,706,480.6

-4.76

0.47

0

9

3

9

731,110.93

5.28 694,419.33

30.84 530,729.05

0

3,667,947.8

0

0

-100 4,275,806.5

0

2

800,889.21

2.38 782,251.29

21.92 641,589.28

华域汽车公司2020年财务分析研究报告

华域汽车公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、华域汽车公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、华域汽车公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、华域汽车公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、华域汽车公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、华域汽车公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、华域汽车公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、华域汽车公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、华域汽车公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、华域汽车公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、华域汽车公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、华域汽车公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、华域汽车公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言华域汽车公司2020年营业收入为13,400,000万元,与2019年的14,400,000万元相比有较大幅度下降,下降了6.94%。

华域汽车2020年三季度财务分析结论报告

华域汽车2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为259,424.21万元,与2019年三季度的226,967.46万元相比有较大增长,增长14.30%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为3,230,262.02万元,与2019年三季度的3,004,237.92万元相比有所增长,增长7.52%。

2020年三季度销售费用为47,556.97万元,与2019年三季度的46,104.69万元相比有所增长,增长3.15%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2020年三季度管理费用为211,593.71万元,与2019年三季度的199,345.78万元相比有较大增长,增长6.14%。

2020年三季度管理费用占营业收入的比例为5.55%,与2019年三季度的5.69%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2019年三季度理财活动带来收益690.91万元,2020年三季度融资活动由创造收益转化为支付费用,支付1,456.27万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,华域汽车2020年三季度是有现金支付能力的,其现金支付能力为2,430,741.52万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

600741华域汽车2023年三季度现金流量报告

华域汽车2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为3,986,752.28万元,与2022年三季度的3,531,470.85万元相比有较大增长,增长12.89%。

企业通过销售商品、提供劳务所收到的现金为3,635,720.23万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的91.2%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加234,597.79万元。

二、现金流出结构分析2023年三季度现金流出为4,034,072.04万元,与2022年三季度的3,982,646.12万元相比有所增长,增长1.29%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的68.58%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;取得投资收益收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;分配股利、利润或偿付利息支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度华域汽车投资活动需要资金7,748.27万元;经营活动创造资金234,597.79万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度华域汽车筹资活动需要净支付资金274,169.28万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负48,857.4万元,与2022年三季度负450,791.48万元相比现金净亏空有较大幅度减少,减少89.16%。

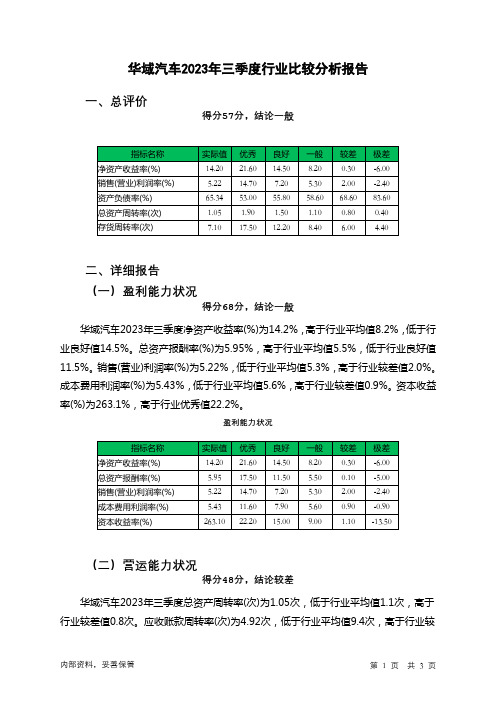

600741华域汽车2023年三季度行业比较分析报告

华域汽车2023年三季度行业比较分析报告一、总评价得分57分,结论一般二、详细报告(一)盈利能力状况得分68分,结论一般华域汽车2023年三季度净资产收益率(%)为14.2%,高于行业平均值8.2%,低于行业良好值14.5%。

总资产报酬率(%)为5.95%,高于行业平均值5.5%,低于行业良好值11.5%。

销售(营业)利润率(%)为5.22%,低于行业平均值5.3%,高于行业较差值2.0%。

成本费用利润率(%)为5.43%,低于行业平均值5.6%,高于行业较差值0.9%。

资本收益率(%)为263.1%,高于行业优秀值22.2%。

盈利能力状况(二)营运能力状况得分48分,结论较差华域汽车2023年三季度总资产周转率(次)为1.05次,低于行业平均值1.1次,高于行业较差值0.8次。

应收账款周转率(次)为4.92次,低于行业平均值9.4次,高于行业较差值4.8次。

流动资产周转率(次)为1.6次,与行业较低值相等。

资产现金回收率(%)为5.49%,低于行业平均值7.0%,高于行业较差值-3.9%。

存货周转率(次)为7.1次,低于行业平均值8.4次,高于行业较差值6.0次。

营运能力状况(三)偿债能力状况得分71分,结论良好华域汽车2023年三季度资产负债率(%)为65.34%,劣于行业平均值58.6%,优于行业较差值68.6%。

已获利息倍数为13.48,高于行业优秀值9.4。

速动比率(%)为90.72%,高于行业平均值84.3%,低于行业良好值94.7%。

现金流动负债比率(%)为2.34%,低于行业平均值13.8%,高于行业较差值-3.1%。

带息负债比率(%)为14.29%,优于行业良好值20.1%,劣于行业最优值7.0%。

偿债能力状况(四)发展能力状况得分42分,结论较差华域汽车2023年三季度销售(营业)增长率(%)为0.06%,低于行业较差值1.4%,高于行业极差值-2.2%。

资本保值增值率(%)为108.33%,高于行业平均值104.3%,低于行业良好值108.7%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华域汽车2020年三季度决策水平报告

一、实现利润分析

2020年三季度利润总额为259,424.21万元,与2019年三季度的226,967.46万元相比有较大增长,增长14.30%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为257,279.06万元,与2019年三季度的224,602.95万元相比有较大增长,增长14.55%。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析

华域汽车2020年三季度成本费用总额为3,502,974.03万元,其中:营业成本为3,230,262.02万元,占成本总额的92.21%;销售费用为47,556.97万元,占成本总额的1.36%;管理费用为211,593.71万元,占成本总额的6.04%;财务费用为1,456.27万元,占成本总额的0.04%;营业税金及附加为12,105.06万元,占成本总额的0.35%。

2020年三季度销售费用为47,556.97万元,与2019年三季度的46,104.69万元相比有所增长,增长3.15%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2020年三季度管理费用为211,593.71万元,与2019年三季度的

199,345.78万元相比有较大增长,增长6.14%。

2020年三季度管理费用占营业收入的比例为5.55%,与2019年三季度的5.69%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析

华域汽车2020年三季度资产总额为14,169,899.05万元,其中流动资产为8,540,970.22万元,主要以货币资金、应收账款、存货为主,分别占流动资产的40.15%、32.62%和10.03%。

非流动资产为5,628,928.83万元,主要以固定资产、长期股权投资、递延所得税资产为主,分别占非流动资产的42.08%、22.74%和8.85%。

企业持有的货币性资产数额较大,约占流动资产的41.94%,表明企业的支付能力和应变能力较强。

但应当关注货

币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的37.07%,应当加强应收款项管理,关注应收款项的质量。

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例较高,其他应收款所占比例过高,存货所占比例基本合理。

四、负债及权益结构分析

2020年三季度负债总额为8,489,291.53万元,与2019年三季度的8,059,171.62万元相比有所增长,增长5.34%。

2020年三季度企业负债规模有所增加,负债压力有所提高。

负债主要项目变动情况表(万元)。