2019个人所得税计算模板

工资薪金个人所得税累计计算表(2019新税制)

#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALULUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

2019新个人所得税计算表(含公式)

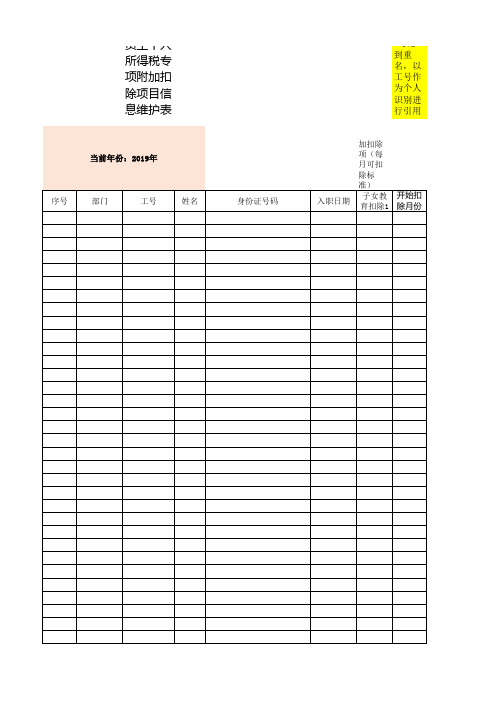

当前年份:2019年 序号 部门 工号 姓名 身份证号码

考虑到重名,以工号作为个人

专项附加扣除项(每月可扣除标准) 子女教 开始扣 子女教 入职日期 育扣除1 除月份 育扣除2

虑到重名,以工号作为个人识别进行引用

项(每月可扣除标准) 开始扣 子女教 开始扣 除月份 育扣除3 除月份

住房租 金扣除

开始扣 除月份

住房贷 款扣除

开始扣 除月份

姓名列填充色如为红色,表示E列未填写(必填) 赡养老 开始扣 学历继续 开始扣 资格继 人扣除 除月份 教育扣除 除月份 续教育 扣除

2000

1

未填写(必填) 开始扣 除月份

大病医 开始扣 疗扣除 除月份

Hale Waihona Puke

个税年度汇算计算表(2019年新个税法)

20

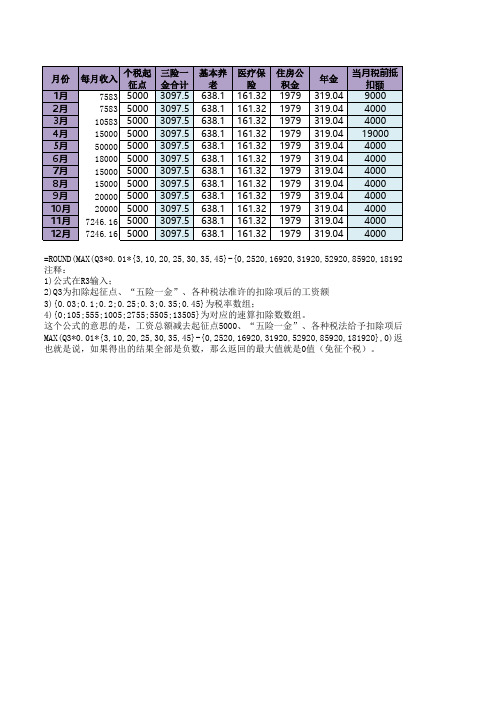

=ROUND(MAX(Q3*0.01*{3,10,20,25,30,35,45}-{0,2520,16920,31920,52920,85920,181920},0),2)

注释:

1)公式在R3输入;

2)Q3为扣除起征点、“五险一金”、各种税法准许的扣除项后的工资额

3){0.03;0.1;0.2;0.25;0.3;0.35;0.45}为税率数组;

4){0;105;555;1005;2755;5505;13505}为对应的速算扣除数数组。

这个公式的意思的是,工资总额减去起征点5000、“五险一金”、各种税法给予扣除项后,乘以税率,再减去速算MAX(Q3*0.01*{3,10,20,25,30,35,45}-{0,2520,16920,31920,52920,85920,181920},0)返回的也是一个数组,共有也就是说,如果得出的结果全部是负数,那么返回的最大值就是0值(免征个税)。

5920,181920},0),2)

予扣除项后,乘以税率,再减去速算扣除数。

而用大括号{}包起来的代表数组,所以

1920},0)返回的也是一个数组,共有7个数值(可能有正数和负数,可能全部为正数,还有可能全部为负数)。

但是我们知道

-4932.37

可能全部为负数)。

但是我们知道应缴税额不能为负数。

所以,最后通过MAX函数把这七个数值,额外加一个0值一起做比较,

应补交(或退税)额

0值一起做比较,取最大值。

2019年个人所得税综合所得申报计算表

四月专项附加扣除 0.00 0.00 0.00

五月专项附加扣除 0.00 0.00 0.00

六月专项附ቤተ መጻሕፍቲ ባይዱ扣除 0.00 0.00 0.00

七月专项附加扣除 八月专项附加扣除 九月专项附加扣除 十月专项附加扣除 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

三月收入 四月收入 五月收入 六月收入 七月收入 八月收入 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

九月收入 十月收入 十一月收入 十二月收入 全年奖金 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

十一其他扣除 十二月其他扣除 累计其他扣除小计 一月免征额 二月免征额 三月免征额 0.00 0.00 300.00 5000.00 0.00 0.00 0.00 0.00 260.00 5000.00 0.00 0.00 0.00 0.00 220.00 5000.00 0.00 0.00

四月免征额 五月免征额 六月免征额 七月免征额 八月免征额 九月免征额 十月免征额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

-300.00 -260.00 280.00

0.00 0.00 8.40

0.00 0.00 0.00

0.00 0.00 8.40

2019年工资表-带最新个税计算(累计预扣法)

1、本表灰色区域一般都有公式,清除前请看好

2、申报个税为发放月份的次月,所以一个纳税年度内应纳的个人所得税应以发放时间为准

3、如要进行自我加工,可填加行或列,但尽量不要在有公式的行或列所在行点击增加,比如表中最下方的合计行

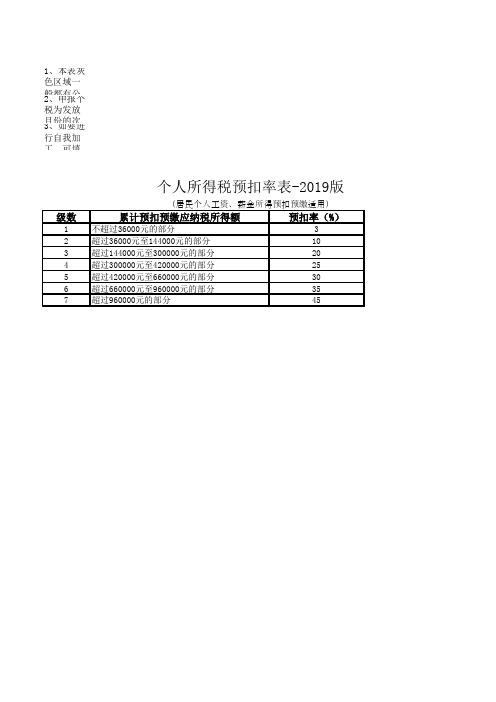

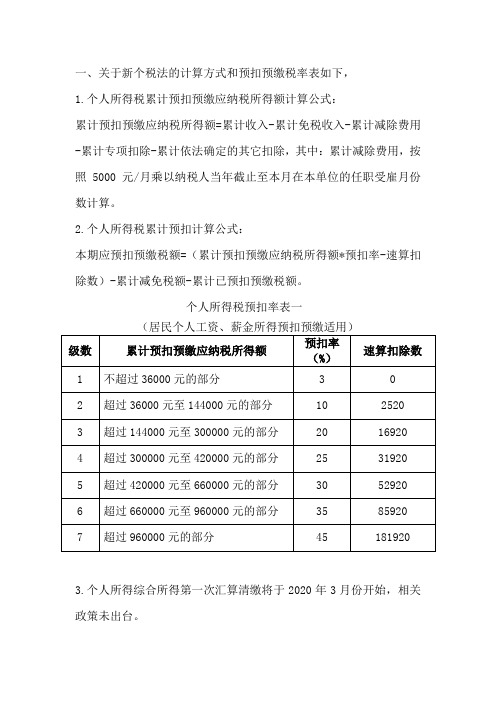

个人所得税预扣率表-2019版

(居民个人工资、薪金所得预扣预缴适用)

级数累计预扣预缴应纳税所得额预扣率(%)

1不超过36000元的部分3

2超过36000元至144000元的部分10

3超过144000元至300000元的部分20

4超过300000元至420000元的部分25

5超过420000元至660000元的部分30

6超过660000元至960000元的部分35

7超过960000元的部分45

得税应以发放时间为准

所在行点击增加,比如表中最下方的合计行。

用)

速算扣除数

2520

16920

31920

52920

85920

181920。

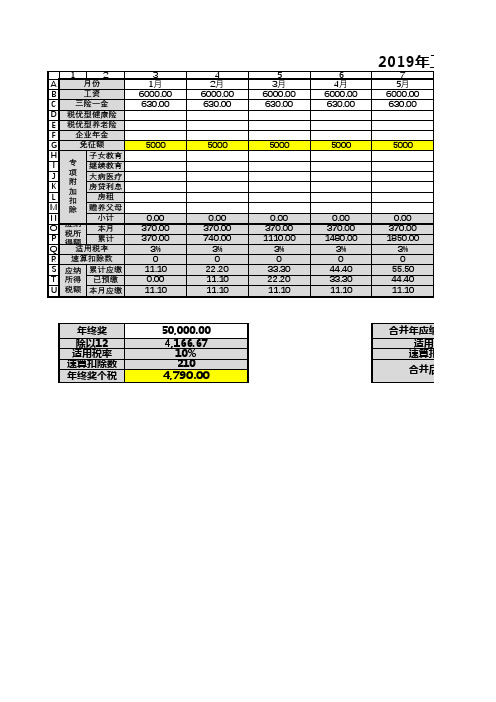

2019年工资、年终奖 个税测算表

6 4月 6000.00 630.00

2019年工资、年终 7 5月 6000.00 630.00

5000

5000

0.00

370.00 1480.00

3% 0 44.40 33.30

11.10

0.00

370.00 1850.00

3% 0 55.50 44.40

11.10

年终奖

除以12 适用税率 速算扣除数 年终奖个税

11.10

0.00

370.00 3330.00

3% 0 99.90 88.80

11.10

0.00

370.00 3700.00

3% 0 111.00 99.90

11.10

0.00

370.00 4070.00

3% 0 122.10 111.00

11.10

合并年应纳税所得额 适用税率 速算扣除数

合并后个税

13 11月 6000.00 630.00

5000

5000

5000

5000

5000

5000

0.00

370.00 2220.00

3% 0 66.60 55.50

11.10

0.00

370.00 2590.00

3% 0 77.70 66.60

11.10

0.00

370.00 2960.00

3% 0 88.80 77.70

54,440.00 10% 2,520

2,924.00

两种方式缴税比较

分开算 合并算 差异 优选

14 12月 6000.00 630.00

5000

0.00 370.00 4440.00

3% 0 133.20 122.10 11.10

2019预扣交个税计算表(1.21)

23,450.00 3%

-

48,000.00 10% 2,520

52,156.00 10% 2,520

3,767.52 3%

-

34,001.00 3%

-

3,000.00 3%

-

-

0%

-

-

0%

-

-

0%

-

-

0%

-

-

0%

-

-

0%

-

295,074.52

个税计算过程

31

个税计算过程

累计应交 已预交 本月应交

8,000.00

李

8,000.00

8,000.00

王五

8,000.00

8,000.00

刘六

8,000.00

8,000.00

赵七

8,000.00

8,000.00

钱八

8,000.00

8,000.00

老九

8,000.00

8,000.00

张三

8,000.00

8,000.00

李四8,000Βιβλιοθήκη 008,000.006

超过660000元至960000元的部分

7

超过960000元的部分

预扣率 (%)

3 10 20 25 30 35 45

速算扣除 数 2,520 16,920 31,920 52,920 85,920

181,920

累计数据,是本年度内截止到当月的累计数,它由当月数据加上一个月的累计数自动计算得来。

-

140,000.00

累计数据(自动计算)

社保

后续教育

专项附加 子女教育 房贷/租金

2019年个人所得税Excel自动计算表格(含专项扣除抵扣项目)

基本工资专项扣除抵扣金额五险一金抵扣金额抵扣后金额扣除5000后纳税额月份30000子女教育1000基数(依实际调整)30002518520185

1赡养老人2000养老240

2住房租金1500医疗60

3住房贷款失业15

4大病医疗工伤/

5继续教育生育/

6住房公积金

7抵扣总金额4500抵扣总金额315

8备注:

91. 上表绿色部分需要您填写及核对,五险一金参考所在地及公司规定;

102. 请参考 《个人所得税税率表》和《专项扣除项目》;

1112总额

2019年个人所得税自动计算Excel表格

3. “年已纳税额”是“扣除5000后应纳税额”里之前每

个月的总和,如之前“扣除5000后纳税额”里月均不超过

年已纳税额应缴个税

605.55。

新个税工资计算表(2019年累计预扣法)

继续教育

房贷利息

住房租金

赡养老人

商业保险

年金

独生子女费 工会Байду номын сангаас费 3.50

当月个人所 得税 128.69

累计应发、累计扣除、累计个税(T-1)

当月实发工资 累计应发工资 累计免征额 9,657.58 13,142.95 5,000.00 累计养老 1,207.20 累计失业 30.18 累计医疗 304.80 累计公积金 1,811.00

87 88 89 90 91 92 93 94 95 96 97 98 99 100

5,000

技术/岗位津 交通补贴 医药补贴 误餐补贴 工龄补贴 贴 200.00 30.00 220.00

倒班补贴 加班费

奖金

过节费

降温/取暖 费

当月扣除项目、当月个税、当月实发工资

补上月 缺勤/扣款 应发工资 13,142.95 免征额 5,000.00 养老 1,207.20 失业 30.18 医疗 304.80 公积金 1,811.00 子女教育 500.00

职务工资 2,000.00

27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56

57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86

2019年

1月 工资表

当月应发项目

职务 部长 级别 基本工资 G1 4,692.95 业绩工资 6,000.00 姓名 张龙

现行免征额

2019年最新个税计算工资表-按人

339

项扣

2260 2390

795 2260

1465 130

6040

除申 请不 及时

2520

2390

130

3150

2520

630

或者 社保 公积

4280

3150

1130

金基

数缴

费变

动而

工资实发

10668.09 10587.00 10587.00 10587.00 10587.00 10356.21 10745.77 10817.86 10817.86 10817.86 10817.86 10817.86

50000 55000

1500 1500

0

68017.86 10% 2520

0

75017.86 10% 2520

12月 144000 0 482.1 0

60000

1500

0

82017.86 10% 2520

1月 10000 0 1000 2000

3%

0

2月 30000 0 2000 400 10000

30000 35000

1500 1500

0

39297 10% 2520

0

47017.86 10% 2520

8月 96000 0 482.1 0

40000

1500

0

54017.86 10% 2520

9月 108000 0 482.1 0

45000

1500

0

61017.86 10% 2520

10月 120000 0 482.1 0 11月 132000 0 482.1 0

150540

的扣 税金 额是 一样 的, 所以

2019年个税计算模板

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 1 2 3 4 5 6

201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712 201712

分月工资数额

应发合计 住房公积 职业年金 失业保险 985 769 803 839 643 929 730 0 522 670 619 636 893 717 613 879 0 664 0 643 498 865 736 613 525 606 772 867 839 661 605 0 492 823 523 623 0 328 256 268 280 214 305 243 0 174 223 206 212 298 239 204 293 0 221 0 214 166 288 245 204 175 202 257 289 280 220 202 0 164 274 174 208 0 14 14 14 14 14 14 14 0 14 14 14 14 14 14 14 14 0 14 0 14 14 14 14 14 14 14 14 14 14 14 14 0 14 14 14 14 0

2019年新个人所得税计算方法

一、关于新个税法的计算方式和预扣预缴税率表如下,1.个人所得税累计预扣预缴应纳税所得额计算公式:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计依法确定的其它扣除,其中:累计减除费用,按照5000元/月乘以纳税人当年截止至本月在本单位的任职受雇月份数计算。

2.个人所得税累计预扣计算公式:本期应预扣预缴税额=(累计预扣预缴应纳税所得额*预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

个人所得税预扣率表一3.个人所得综合所得第一次汇算清缴将于2020年3月份开始,相关政策未出台。

例1:如老员工2019年3月向单位首次报送其正在上幼儿园的4岁女儿相关信息。

则当月3月份该员工可在本单位发工资时扣除子女教育支出3000元(1000元/月×3个月)。

例2:如果该员工女儿在2019年3月份刚满3周岁,则可以扣除的子女教育支出仅为1000元(1000元/月×1个月)。

例3:如某员工2019年3月新入职本单位开始领工资,其5月份才首次向单位报送正在上幼儿园的4岁儿女相关信息。

则当5月份该员工可在本单位发工资时扣除的子女教育支出金额为3000元(1000元/月×3个月)。

例4:某职员2015年入职,2019年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,从1月起享受子女教育专项附件扣除1000元,没有减免收额等情况,以前三个月为例,应当按照以下方法计算预扣预缴税额1月份:(10000-5000-1500-1000)×3%=75元;2月份:(10000×2-5000×2-1500×2-1000×2)×3%=75元;3月份:(10000×3-5000×3-1500×3-1000×3)×3%=75元;进一步计算可知,该纳税人全年累计预扣预缴应纳税所得额为30000元,直使用3%的税率,因此个月应预扣预缴的税款相同。

2019年最新工资及个人所得税自动核算表模板(新个税)

自动带入 工资表数 据

自动带入 工资表数 据

自动带入 工资表数 据

自动计算数 自动计算数 需手动填 据 据 写本年已 累计预缴 税额

自动计算数 据

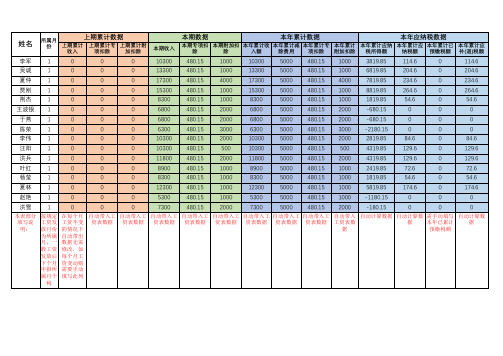

上期累计 上期累计专 上期累计附 本期专项扣 本期附加扣 本年累计 本期收入 收入 项扣除 加扣除 除 除 收入额

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

10300 13300 17300 15300 8300 6800 6800 6300 10300 10300 11800 8900 8300 12300 5300 7300

480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

114.6 204.6 234.6 264.6 54.6 0 0 0 84.6 129.6 129.6 72.6 54.6 174.6 0 0

-2180.15 2819.85 4319.85 4319.85 2419.85 1819.85 5819.85 -1180.15 -180.15

5000 5000 5000 5000 5000 5000 5000 5000 5000 5000 5000 5000 5000 5000 5000 5000

480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15 480.15