主要财务指标分析表.

财务报表分析财务指标汇总表

财务报表分析财务指标汇总表Modified by JEEP on December 26th, 2020.财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本=流动资产―流动负债×100%2、一率:流动比率=流动资产÷流动负债×100%3、二率:速动比率=速动资产÷流动负债×100%4、三率:现金比率=(现金+短期有价证券)÷流动负债×100%二、长期偿债静态指标(一数五率)1、一数:权益乘数=资产总额÷所有者权益总额=1÷股权比率2、一率:资产负债率=负债总额÷资产总额×100%3、二率:股权比率=所有者权益总额÷资产总额×100%4、三率:产权比率=负债总额÷所有者权益章额×100%5、四率:有形资产债务比率=负债总额÷有形资产总额×100%6、五率:有形净值债务比率=负债总额÷有形净值总额×100%三、长期偿债动态指标(二数一率)1、一数:利息保障倍数=息税前利润÷利息2、二数:现金流量利息保障倍数=息税前经营活动现金流量÷利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额÷应收款平均余额应收款周转天数=360÷应收款周转率2、二率:存货周转率=主营业务成本÷存货平均余额存货周转天数=360÷存货周转率3、一期:营业周期=存货周转天数+应收款周转天数4、二期:现金周期=营业周期―应付款周转天数5、三率:营运资本周转率=销售净额÷平均营运资本6、四率:流动资产周转率=主营业务收入÷流动资产平均余额流动资产周转天数=360÷流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率=主营业务收入÷平均资产总额固定资产周转天数=360÷固定资产周转率2、二率:总资产周转率=主营业务收入÷平均资产总额总资产周转天数=360天÷总资产周转率六、资产收益率1、总资产收益率①净利:总资产收益率=净利润÷总资产平均额100%②税前:总资产收益率=(净利率+所得税)÷总资产平均额100%③息前:总资产收益率=(净利率+利息)÷总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)÷总资产平均额100%2、净资产收益率①全面摊薄净资产收益率=净利润÷期末净资产×100%②加权平均净资产收益率=净利润÷净资产平均额×100%3、长期资金收益率=息税前利润÷平均长期资金×100%4、资本保值增值率=期末所有者权益÷期初所有者权益100%(注意扣除项)5、资产现金流量收益率=现金流量÷资产平均总额×100%6、流动资产收益率=净利润÷流动资产平均额7、固定资产收益率=净利润÷固定资产平均额七、销售利润1、销售毛利率=(销售收入净额―销售成本) ÷销售收入净额×100%2、销售净利率=净利率÷销售收入×100%八、与股本有关的收益1、每股收益=净利润÷发行在外普通股的加权平均数2、每股现金流量=经营活动现金净流量÷发行在外的普通股平均股数3、每股股利=现金股利总额÷发行在外的普通股股数4、市盈率=每股股价÷每股收益5、股利支付率(发放率)=每股股利÷每股收益×100%6、股利收益率=每股股利÷股价×100%九、发展能力指标1、销售增长率=本年销售增长额÷上年销售增长额×100%2、总资产增长率=本年总资产增长额÷年初资产总额×100%3、流动资产增长率=本年流动资产增长额÷年初流动资产额×100%4、固定资产增长率=本年固定资产增长额÷年初固定资产额×100%5、无形资产增长率=本年无形资产增长额÷年初无形资产额×100%6、员工增长率=本年员工增长人数÷年初员工总数×100%7、固定资产成新率=平均固定资产净值÷平均固定资产原值×100%8、资本积累率=本年所有者权益增长额÷年初所有者权益×100%9、股利增长率=本年每股股利增长额÷上年每股股利×100%。

《财务指标分析报告表》及填表说明

《财务指标分析报告表》及填表说明财务指标分析报告表及填表说明1. 背景介绍本报告表旨在提供一份财务指标分析的综合报告,用于评估和分析公司的财务状况和经营绩效。

通过对公司的财务数据进行分析,我们可以获取关键的财务指标信息,从而了解公司的盈利能力、偿债能力和运营能力等方面的表现,有助于投资者、管理层和其他利益相关方做出更好的决策。

2. 填表说明2.1 填表须知在填写财务指标分析报告表时,请注意以下事项:- 所提供的财务数据必须准确、完整,并且来源可靠。

- 只填写已经公开披露的财务数据,不要引用未经证实的内容。

- 在填写具体数据时,使用最新的财务报表数据,并确保数据的一致性和准确性。

- 根据具体情况,选择适当的指标和公式进行计算和分析。

- 在报告中注明所采用的财务指标的定义和计算方法。

2.2 报告表格结构财务指标分析报告表主要包括以下内容:3. 数据分析与解读3.1 盈利能力分析盈利能力指标是用来评估公司实现利润的能力。

通过计算公司的净利润与营业收入之比,我们可以了解到公司从销售中获得盈利的能力。

该比率越高,表示公司的盈利能力越强。

3.2 偿债能力分析偿债能力指标是衡量公司负债规模相对于资产规模的比例,反映了公司承担债务风险的能力。

总资产负债率越低,表示公司的偿债能力越强,也意味着公司更能够履行债务。

3.3 运营能力分析运营能力指标描述了公司从购买原材料到收到销售款项所经历的时间,它直接影响到公司的资金周转速度和运营效率。

营业周期越短,表示公司的运营能力越强,资金使用更加高效。

3.4 股东权益比例分析股东权益比例是反映公司业主权益的占比。

该比例越高,表示公司的股东权益越大,业主对公司的控制权也更强。

4. 总结与建议通过对财务指标的分析,我们可以得出对公司财务状况和经营绩效的总体评估。

根据分析结果,我们可以为投资者、管理层和其他利益相关方提供有价值的建议和决策支持,帮助他们做出更明智的决策。

注意:以上分析结果仅为参考,应结合具体情况进行综合分析和判断。

财务分析报告表

财务分析报告表1. 引言财务分析是通过对公司财务数据的分析、比较和解释,揭示公司财务状况和经营情况的一种方法。

本文将使用财务分析方法,对公司的财务状况进行评估和解读。

2. 财务分析指标在进行财务分析时,通常会使用一系列的财务指标来评估公司的财务状况。

以下是一些常用的财务指标:2.1 资产负债表指标•流动比率:流动资产与流动负债之比,反映公司偿付短期债务的能力。

•速动比率:流动资产减去存货后与流动负债之比,更加严格地评估公司偿付短期债务的能力。

•资产负债率:总负债与总资产之比,反映公司债务占总资产的比例。

2.2 利润表指标•毛利率:毛利与营业收入之比,反映公司销售成本控制和盈利能力。

•净利率:净利润与营业收入之比,反映公司盈利能力。

•ROE(净资产收益率):净利润与净资产之比,反映股东权益的收益率。

2.3 现金流量表指标•经营活动现金流量比率:经营活动现金流量与净利润之比,反映公司盈利质量和现金流稳定性。

•投资活动现金流量比率:投资活动现金流量与净利润之比,反映公司投资活动对盈利的贡献程度。

•筹资活动现金流量比率:筹资活动现金流量与净利润之比,反映公司筹资活动对盈利的贡献程度。

3. 财务分析结果基于上述财务指标的计算和分析,我们得出以下结论:1.公司的流动比率为X,说明公司有足够的流动资产来偿付短期债务。

2.公司的资产负债率为Y,显示公司债务占总资产的比例较高。

3.公司的净利率为Z,反映公司的盈利能力较好。

4.公司的ROE为W,显示公司的股东权益的回报率较高。

5.公司的经营活动现金流量比率为P,表明公司的盈利质量和现金流稳定性较好。

6.公司的投资活动现金流量比率为Q,显示公司的投资活动对盈利的贡献程度较高。

7.公司的筹资活动现金流量比率为R,反映公司的筹资活动对盈利的贡献程度较低。

4. 结论与建议基于上述的财务分析结果,我们得出以下结论和建议:1.公司的流动比率较高,说明公司有能力偿付短期债务。

然而,公司的资产负债率较高,需要注意债务管理和财务风险控制。

财务主要分析指标表

财务主要分析指标表财务主要分析指标是企业评估财务状况和经营绩效的重要工具,通过对这些指标的全面分析,可以帮助企业了解自身财务运营状况,为决策提供依据。

本文将介绍几个常用的财务主要分析指标,并分析其含义和应用。

1. 资产负债率资产负债率是企业负债占总资产的比例。

它反映了企业资产的债务支配程度,较高的资产负债率可能意味着企业面临较大的偿债压力。

根据行业特点,资产负债率的合理范围有所差异。

一般来说,资产负债率较低的企业风险相对较小。

2. 流动比率流动比率是企业流动性的衡量指标,它用流动资产除以流动负债得出。

流动比率反映了企业偿债能力和应对突发财务需求的能力。

较高的流动比率通常表示企业有足够的流动性来应对经营需要。

3. 应收账款周转率应收账款周转率反映了企业对销售产品所形成的应收账款的回收速度和效率。

该指标的高低直接关系到企业的资金周转效率。

较高的周转率意味着企业能够较快地将销售收入变现,从而提高利润。

4. 存货周转率存货周转率是衡量企业存货管理效率的指标,它反映了企业对存货的使用效率和产品销售的速度。

较高的存货周转率意味着企业对存货的管理较为严格,能够及时推动存货的销售,减少滞销风险。

5. 资本回报率资本回报率是衡量企业资金运用效率和盈利能力的关键指标,它通过比较企业净利润与资本总额的关系来评估企业的盈利能力。

高资本回报率表明企业的资金运用效率较高,能够为股东带来较高的回报。

6. 销售增长率销售增长率是企业一定时期内销售额的增长幅度。

较高的销售增长率代表企业在市场竞争中有较好的表现,能够吸引更多的客户和市场份额。

以上是几个常用的财务主要分析指标,企业可以根据自身情况选择适合的指标进行分析,并及时根据分析结果调整经营策略。

正确理解和应用这些指标,有助于企业更好地把握财务状况,提高整体经营效益。

财务主要分析指标表的格式如下:指标名称 | 计算方法 | 含义与解释 | 应用建议------------------------------------------------------资产负债率 | 总负债/总资产 | 反映债务支配程度 | 关注承受风险能力流动比率 | 流动资产/流动负债 | 衡量流动性 | 确保偿债能力应收账款周转率 | 营业收入/平均应收账款 | 回收速度快慢 | 提高资金周转存货周转率 | 营业成本/平均存货 | 存货管理效率 | 控制库存风险资本回报率 | 净利润/资本总额 | 资金运用效率 | 追求盈利能力销售增长率 | (本期销售额-上期销售额)/上期销售额 | 销售额增长 | 观察市场表现注:以上仅为示例,具体指标名称、计算方法、含义与解释以及应用建议可以根据实际情况进行调整和补充。

财务指标分析一览表

计算公式

具体分析

赊销收入净额/平均应收账款余额

销售收入-现销收入-销售退回-销售折让-销售折扣

一般说来,应收账款周转率越高,说明企业的 应收账款催收越快,反之,则相反.

(期初应收账款+期末应收账款)/2

360/应收账款周转率 或者 360*平均应收账款/销售收入

一般说来,应收账款周转天数越短,说明企业 应收账款的周转越快。

销售收入/ 平均流动资产 (流动资产期初余额+流动资产期末余额)/2

一般说来,企业的流动资产周转率越高,说明 企业流动资产的利用率越高.

销售收入净额/固定资产平均净额 (固定资产期初余额+固定资产期末余额)/2 销售收入/平均股东权益 (股东期初余额+股东期末余额)/2 销售收入净额/平均资产总额 (总资产期初余额+总资产期末余额)/2

毛利率越大,说明销售净额中销售成本所占的比 重越小,企业获取利润的能力越强. 净利润率越大,企业通过扩大销售获取收益的能 力越强. 越大,说明企业的获利能力越强. 越大,说明企业的获利能力越强.

32 资本结构:

33 股东权益比率=

股东权益总额/资产总额Fra bibliotek34 固定资产比率=

固定资产/资产总额

35

36 发展能力:

经营活动现金流量/负债总额

45 全部资金现金收汇率=

经营活动现金流量/期末资产总额

46 净收益营运指数=

经营净收益/净利润

47

其中:经营净收益=净利润-非 经营净收益

48 现金营运指数=

经营现金净流量/经营现金毛流量

49

50 每股指标:

51 每股收益(元)EPS=

净收益/普通股份总数

财务指标分析表

学生活 动

组织教学 课前三分钟,唱 歌,清点学生人 数

设计意图

通过组织教学,明确 学生人数,掌握学生 基本情况。

体书写。 2、根据给定的孔、轴公差带代号和基本 尺寸,可查出标准公差和基本偏差的数 值。 二、配合公差带代号 用孔、轴公差带代号的组合形式表示,写 成分数形式,其中分子代表孔公差带代 号,分母是轴公差带代号。 三、 标注方法 1、标注方法:只标注偏差值,只标注公 差带代号,两者同时标注。 (1)零件图上标注偏差值,便于加工检测 零件是否合格。 (2)装配图上标注公差带代号,便于了解 两零件之间的装配关系及公差等级。 2、标注时注意事项 (1) 上、下偏差的字体要比基本尺寸字体小 一号。上偏差注在基本尺寸的右上方;下偏 差注在基本尺寸的右下方,下偏差的数字必 须与基本尺寸数字在同一底线上。 (2) 当上、下偏差的数字相同时,在基本尺 寸后面标注“±”符号,其后只写一个偏差 数值。 (3) 上偏差或下偏差为零时,必须标出数值 “0”。 (4) 上、下偏差的小数点必须对齐。 (5) 公差带代号与基本尺寸数字采用同一号 字体书写。 (6) 同时标注公差带代号和偏差值时,应把 上、下偏差值加上圆括号。 3、配合代号的标注方法说明 (1) 在基本尺寸后面标注配合代号,便于判 断配合性质和公差等级。 (2) 在基本尺寸后面标注极限偏差,数字直 接清晰,便于判断配合的松紧程度,方便生 产。

上一年主营业务收入) 也不同。处于成长期的企业,该比率通常

/上一年主营业务收入 较大。处于成熟期的企业,该比率较小。

处于衰退期的企业,该比率可能为负,此

时为危险信号。

(本年资产总额-上一 反映企业资产扩张的速度,但由于资产的

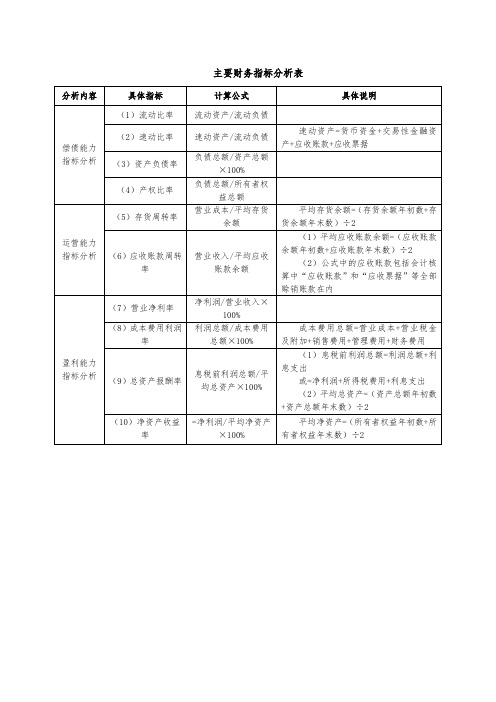

主要财务指标分析表

主要财务指标分析表

分析内容

具体指标

计算公式

具体说明

偿债能力指标分析(源自)流动比率流动资产/流动负债

(1)平均应收账款余额=(应收账款余额年初数+应收账款年末数)÷2

(2)公式中的应收账款包括会计核算中“应收账款”和“应收票据”等全部赊销账款在内

盈利能力

指标分析

(7)营业净利率

净利润/营业收入×100%

(8)成本费用利润率

利润总额/成本费用总额×100%

成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用

(2)速动比率

速动资产/流动负债

速动资产=货币资金+交易性金融资产+应收账款+应收票据

(3)资产负债率

负债总额/资产总额×100%

(4)产权比率

负债总额/所有者权益总额

运营能力

指标分析

(5)存货周转率

营业成本/平均存货余额

平均存货余额=(存货余额年初数+存货余额年末数)÷2

(6)应收账款周转率

营业收入/平均应收账款余额

(9)总资产报酬率

息税前利润总额/平均总资产×100%

(1)息税前利润总额=利润总额+利息支出

或=净利润+所得税费用+利息支出

(2)平均总资产=(资产总额年初数+资产总额年末数)÷2

(10)净资产收益率

=净利润/平均净资产×100%

常用财务指标分析表

6.应付帐款增长率 (期末应付帐款—期初应付帐款)/期初应付帐款×100%

7.资产负债率

负债总额/全部资产总额×100%

8.流动比率

流动资产/流动负债×100%

9.速动比率

速动资产/流动负债×100%

其中:速动资产=流动资产—存货

10.存货周转率

销售成本/平均存货×100%

11.销售利税率

利税总额/销售净额×100%

15.劳动生产率

产值/平均职工人数×100%

制表:

审核:

注:本表为 8 开横式,计算机生成

制表日期:

年月日

192

193

比较 期数

4

比较 期与 基期 之差 异

5

企业名称:

比较期 与同行 业之差

异

对税收 影响 强 中弱

分析 标准

6

7 8 9 10

191

12.成本费用利润率 利润总额/成本费用总额×100%

13.人均工资额

工资总额/平均职工人数

其中:平均职工人数=(期初职工人数+期末职工人数)/2

14.工资增长率

(本期工资总额-上期工资总额)/上期工资总额×100%

第 193 页

企业编码: 纳税年度:

项目

常用财务指标分析表

分析方法 (公式)

基期 数

1

2

3ห้องสมุดไป่ตู้

1.销售利润率

销售利润/销售收入×100%

2.销售成本利润率 销售利润/销售成本×100%

3.销售税金负担率 销售税金/内销销售收入×100%

4.应收帐款比率

应收帐款/销售收入×100%

5.应收帐款增长率 (期末应收帐款—期初应收帐款)/期初应收帐款×100%

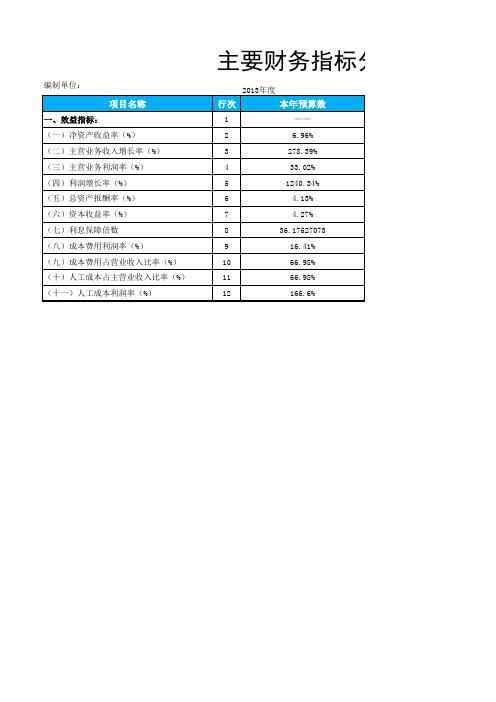

主要财务指标分析表

主要财务指标分析表主要财务指标分析表要财务指标分析主要财务指标分析表编制单位:ABC公司编制单位:ABC公司########2009-1-31指标类型指标名称序号指标值资产负债率1偿债产权比率2能力流动比率3指标速动比率45流动资产周转率6营运固定资产周转率7能力总资产周转率8指标存货周转率910毛利润率11净利润率12盈利主营收入利润率13主营成本利润率14资产净利率15能力流动资产利润率16固定资产利润率17净资产收益率18指标资本保值增值率1920本月净利润增长额21发展本月净利润增长率22能力资本积累率23指标24毛利润额=主营业务毛利润额=主毛利润额=主营业务收入毛利润额=主营业务收入-主营业务成平均存货=(存货期平均存货=(平均存货=(存货期初数平均存货=(存货期初数+存货期末数流动资产平均总额=流动资产平均总额=(期流动资产平均总额=(期初流动资产流动资产平均固定资产平均总额=固定资产平均总额=(期固定资产平均总额=(期初固定资产固定资产平均主要财务指标分析表表号:010单位:元公式说明(负债总额/资产总额)×100%(负债总额/所有者权益总额)×100%(流动资产/流动负债)×100%(速动资产/流动负债)×100%(营业收入总额/流动资产平均总额)×100%(营业收入总额/固定资产平均总额)×100%(营业收入总额/资产平均总额)×100%(主营成本总额/存货平均总额)×100%(毛利润额/营业收入总额)×100% 月指标(净利润/营业收入总额)×100% 月指标(利润总额/营业收入总额)×100% 月指标(利润总额/主营成本总额)×100% 月指标(净利润/资产平均总额)×100%(利润总额/流动资产平均总额)×100%(利润总额/固定资产平均总额)×100%(净利润/平均净资产)×100%(期末所有者权益/期初所有者权益)×100%(本月净利润-上月净利润) 非百分比指标,取实际数(本月净利润-上月净利润)/上月净利润×100%(所有者权益增长额/期初所有者权益)×100%毛利润额=主营业务收入-主营业务成本平均存货=(存货期初数+存货期末数)/2流动资产平均总额=(期初流动资产+期末流动资产)/2固定资产平均总额=(期初固定资产+期末固定资产)/2。

财务分析关键指标表

集团财务分析模板一、总体财务状况1、资产、负责各项目金额大小及比重:反映资产新旧、存货管理水平、长期资产比重等2、资产负债率分析:财务风险分析3、负债方面:流动负债与长期负债比重,判断债务结构是否合理、债权人风险大小4、所有者权益方面:实收资本、资本公积、留存收益金额及比重,自我发展潜力二、总体经营情况1、分析利润总额及其构成(1)营业利润、投资收益、营业外收支金额及比重(2)利润结构是否合理2、本期利润率指标(1)销售毛利率:成本、价格等因素分析(2)销售净利率:毛利高低、费用高低等因素分析三、现金流量分析1、经营、筹资、投资金额大小,正或负2、指标分析(1)销售现金比:经营现金净流入/主营业务收入(2)净资产现金回收率:经营现金净流入/净资产(3)总资产现金回收率:经营现金净流入/总资产四、偿债能力分析1.资产负债率=负债总额÷资产总额×100%2.产权比例=负债总额÷所有者权益总额×100%3.注意两个公式的分子都是负债总额,4.流动比例=流动资产÷流动负债5.速动比例=(流动资产—存货)÷流动负债6.现金比例=(货币资金+短期投资+应收票据)÷流动负债7.利息保障倍数=(利息总额+利润总额)÷利息费用8.现金净流量与到期债务比=经营现金净流量÷本期到期的债务9.现金净流量与流动负债比=经营现金净流量÷流动负债10.现金净流量与债务总额比=经营现金净流量÷债务总额五、盈利能力分析(1)总资产报酬率=息税前利润÷平均总资产×100%其中息税前利润=利润总额+利息支出(2)销售成本率=主营业务成本÷主营业务收入×100%(3)销售费用率=期间费用÷主营业务收入×100%(4)销售净利率=净利润÷主营业务收入×100%(5)净资产收益率(也叫权益净利率)=净利润÷平均净资产×100%(6)资本金利润率=利润总额÷实收资本总金额×100%(7)净资产现金回收率=经营现金净流入÷净资产×100%,这里的净资产使用平均数。

财务指标预算分析表

主要财务指标分析表

2013年度

行次

本年预算数

1

——

2

6.96%

3

278.39%

4

33.02%

5

1240.34%

6

4.13%

7

4.27%

8

36.17527073

9

16.41%

10

66.98%

11

66.98%

12

166.6%

指标分析表

项目名称

行次

二、资产运行状况指标:

13

(一)资产增长率(%)

14

(二)速动比率

696二主营业务收入增长率27839三主营业务利润率3302四利润增长率124034五总资产报酬率413六资本收益率427七利息保障倍数3617527073八成本费用利润率1641九成本费用占营业收入比率106698十人工成本占主营业收入比率116698十一人工成本利润率121666主要财务指标分析项目名称本年预算数二资产运行状况指标

编制单位:

项目名称

一、效益指标: (一)净资产收益率(%) (二)主营业务收入增长率(%) (三)主营业务利润率(%) (四)利润增长率(%) (五)总资产报酬率(%) (六)资本收益率(%) (七)利息保障倍数 (八)成本费用利润率(%) (九)成本费用占营业收入比率(%) (十)人工成本占主营业收入比率(%) (十一)人工成本利润率(%)

15

(三)流动比率

16

(四)资产负债率(%)

17

(五)现金流动负债比率(%) 18

(六)所有者权益比率(%) 19

(七)产权比率(%)

20

本年预算数

—— 8.616977314

主要财务指标分析(杜邦体系)

主要财务指标分析(杜邦体系)标题:主要财务指标分析(杜邦体系)引言概述:财务指标是评估一个公司财务状况和经营绩效的重要工具。

杜邦体系是一种综合利用多个财务指标来评估公司绩效的方法。

通过分析主要财务指标,可以匡助投资者、管理者和其他利益相关者更好地了解公司的财务状况和经营情况。

一、资产利润率分析1.1 营业利润率:营业利润率反映了公司每销售1元产品或者提供1元服务所获得的净利润。

1.2 总资产利润率:总资产利润率反映了公司每1元总资产所获得的净利润。

1.3 净资产利润率:净资产利润率反映了公司每1元净资产所获得的净利润。

二、资产周转率分析2.1 总资产周转率:总资产周转率反映了公司每1元总资产所带来的销售额。

2.2 存货周转率:存货周转率反映了公司每年存货的销售次数。

2.3 应收账款周转率:应收账款周转率反映了公司每年应收账款的收回速度。

三、杠杆效应分析3.1 财务杠杆效应:财务杠杆效应是指公司通过债务融资来增加资本金的比例,从而提高资产收益率。

3.2 营运杠杆效应:营运杠杆效应是指公司通过提高销售额或者降低成本来提高净利润率。

3.3 综合杠杆效应:综合杠杆效应是指财务杠杆效应和营运杠杆效应的综合作用,可以影响公司的整体盈利能力。

四、净资产收益率分析4.1 净资产收益率:净资产收益率反映了公司每1元净资产所获得的净利润。

4.2 股东权益收益率:股东权益收益率反映了公司每1元股东权益所获得的净利润。

4.3 总资产收益率:总资产收益率反映了公司每1元总资产所获得的净利润。

五、现金流量分析5.1 经营活动现金流量比率:经营活动现金流量比率反映了公司经营活动所产生的现金流量与净利润的关系。

5.2 投资活动现金流量比率:投资活动现金流量比率反映了公司投资活动所产生的现金流量与净利润的关系。

5.3 筹资活动现金流量比率:筹资活动现金流量比率反映了公司筹资活动所产生的现金流量与净利润的关系。

结论:通过对主要财务指标的分析,可以更全面地了解公司的财务状况和经营绩效。

财务报表的数据分析表格 非常全面

本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了 较大的偿还债务及其利息的压力。

二、运营能力指标 ㈠人力资源运营能力指标 1.劳动效率 表2-1

项目 营业收入或净产值

平均职工人数 劳动效率

劳动效率计算表 期初数 18,800.00 250.00 75.20

金额单位:万元 期末数

11.89%

3.销售毛利率

表3-3

销售毛利率计算表

项目

#VALUE!

销售成本

10,900.00

销售收入

18,800.00

销售毛利率

42.02%

公式:销售毛利率=(销售收入-销售成本)÷销售收入×100%

从以上分析可以看出,本公司的销售毛利率略有下降,分析同营业利润率。

6

财务指标分析

2.营业净利率

表3-2

营业净利率计算表

项目

#VALUE!

净利润

2,400.00

营业收入

18,800.00

营业净利率

12.77%

公式:营业净利率=净利润÷营业收入×100%

从以上分析可以看出,本公司的营业利润率略有下降,分析同营业利润率。

金额单位:万元 2012年

2,520.00 21,200.00

1

财务指标分析

㈡长期偿债能力指标

1.资产负债率

表1-4

资产负债率计算表

项目

期初数

负债总额

5,400.00

资产总额

20,000.00

资产负债率

27.00%

公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%

金额单位:万元 期末数

主要财务比率分析表

次( 天) 次( 天) 次( 天)

主要财务比率分析表

年 偿债能力分析

% % 次( 天) 次( 天)

资本结构分析 % % %

获利能力分析 % % % % %

经营管理分析 次( 天) 次( 天) 次( 天)

分析表

年 析

% % 次( 天) 次( 天) 析 % % % 析 % % % % % 析 次( 天) 次( 天) 次( 天)

年同业平均比率

% % 次( 天) 次( 天)

% % %

% % % % %

次( 天) 次( 天) 次( 天)项目 Nhomakorabea年

(1)流动比率 (2)速动比率 (3)应收款项周转率 (4)应付款项周转率

% % 次( 天) 次( 天)

(1)负俩款净值比率

%

(2)净值对固定资产比率

%

(3)长期资金对固定资产 比率 %

(1)销货增加率

%

(2)销货获利率

%

(3)净值获利率

%

(4)资产获利率

%

(5)财务费用率

%

(1)存货周期率 (2)总资产周转率 (3)固定资产周转率

企业财务会计月报主要指标表

04.主营业务税金及附加

05.其他业务收入

06.其他业务支出

07.管理费用

08.财务费用

其中:利息收支净额

09.投资收益

10.营业外收支净额

11.利润总额

企业财务会计月报主要指标表

年 月 本月数

-

本年累计 -

-

-

-

-

单位:千元

上年同期 -

-

三、税收指标

-

-

-

01.年初未交税金总额

其中:未交增值税

未交消费税

未交所得税

未交营业税

02.本年应交税金总额

其中:应交增值税

应交消费税

应交所得税

应交营业税

03.本年已交税金总额

其中:已交增值税

已交消费税

已交所得税

已交营业税

04.年末欠交税金总额

其中:欠交增值税

欠交消费税

欠交所得税

欠交营业税

四、企业基本情况

-

-

-

01.职工人数

其中:在岗职工

下岗职工

02.工资总额

填报单位 :

项

目

一、资产负债表Байду номын сангаас标

01.资产总额

其中:流动资产

其中:应收帐款(净额)

存货

其中:产成品

02.长期投资净额

03.固定资产合计

04.负债总额

其中:流动负债

短期借款

长期借款

05.少数股东权益

06.所有者权益总计

二、利润表指标

01.销售(营业)收入净额

02.销售(营业)成本

03.销售(营业)费用

03.企业应交各种保险费

04.固定资产投资额

财务分析关键指标表

集团财务分析模板一、总体财务状况1、资产、负责各项目金额大小及比重:反映资产新旧、存货管理水平、长期资产比重等2、资产负债率分析:财务风险分析3、负债方面:流动负债与长期负债比重,判断债务结构是否合理、债权人风险大小4、所有者权益方面:实收资本、资本公积、留存收益金额及比重,自我发展潜力二、总体经营情况1、分析利润总额及其构成(1)营业利润、投资收益、营业外收支金额及比重(2)利润结构是否合理2、本期利润率指标(1)销售毛利率:成本、价格等因素分析(2)销售净利率:毛利高低、费用高低等因素分析三、现金流量分析1、经营、筹资、投资金额大小,正或负2、指标分析(1)销售现金比:经营现金净流入/主营业务收入(2)净资产现金回收率:经营现金净流入/净资产(3)总资产现金回收率:经营现金净流入/总资产四、偿债能力分析1.资产负债率=负债总额÷资产总额×100%2.产权比例=负债总额÷所有者权益总额×100%3.注意两个公式的分子都是负债总额,4.流动比例=流动资产÷流动负债5.速动比例=(流动资产-存货)÷流动负债6.现金比例=(货币资金+短期投资+应收票据)÷流动负债7.利息保障倍数=(利息总额+利润总额)÷利息费用8.现金净流量与到期债务比=经营现金净流量÷本期到期的债务9.现金净流量与流动负债比=经营现金净流量÷流动负债10.现金净流量与债务总额比=经营现金净流量÷债务总额五、盈利能力分析(1)总资产报酬率=息税前利润÷平均总资产×100%其中息税前利润=利润总额+利息支出(2)销售成本率=主营业务成本÷主营业务收入×100%(3)销售费用率=期间费用÷主营业务收入×100%(4)销售净利率=净利润÷主营业务收入×100%(5)净资产收益率(也叫权益净利率)=净利润÷平均净资产×100%(6)资本金利润率=利润总额÷实收资本总金额×100%(7)净资产现金回收率=经营现金净流入÷净资产×100%,这里的净资产使用平均数。