全国外经贸从业人员认证考试外贸会计实务考试试卷2009.5

2009年全国涉外会计专业考试

按月计算汇兑损益。

2009年5月20日该公司对外销售产品发生应收账款1 000万欧元,7月10日才收到该应收款。

若2009年5月20日、5月31日、6月1日、6月30日和7月10日欧元对人民币的买入价汇率分别为10.30、10.28、10.26、10.21和10.20,则应收账款6月份应确认的汇兑损失为( )。

A . -20万元B .30万元C .50万元D .70万元2.DHL 快递公司(外商投资企业)于2008年4月收到外商作为出资投入的设备一台,协议作价100万美元,合同约定外汇卖出价为1美元=8.00元人民,实际当日中国银行的市场外汇卖出价为1美元=7.50元人民币币。

另外,该设备发生以人民币支付的运杂费为2万元,进口关税5万元,安装调试费3万元。

该设备的入账价值为人民币( )。

A .810万元B .750万元C .760万元D .800万元3.我国外币报表折算中产生的外币折算差额,应反映在( )。

A .会计报表附注B .现金流量表C .利润表D .资产负债表4.如果是企业发错商品,且双方同意采用调换商品方式处理,该出口企业会计对于该过程中所发生的国内外费用应处理为( )。

A .借:待处理财产损溢B .借:营业外支出贷:应付账款 贷:应付账款C .借:其他应收款D .借:销售费用贷:应付账款 贷:银行存款5.出口商品销售所发生的明佣,在贷记相应科目的同时,应( )。

A .借记“销售折扣与折让”B .红字贷记(或蓝字借记)“主营业务收入”科目C .借记“营业费用”D .借记“主营业务成本”科目6. 外贸企业自营进口商品销售,且采用货到结算方式时,应在( )时确认销售收入。

A .向国内客户销售出库B . 取得外运公司的船舶到港通知单C .收到进口商品D .收到银行转来付款结算单据,经审核符合合同规定7.企业采用补偿贸易方式引进国外设备所发生的关税、运杂费及安装费等,应记入( )账户。

A .“管理费用”B .“财务费用”C .“其他业务支出”D .“在建工程”8.山东宏远针织品厂为增值税一般纳税人,兼营出口与内销。

2009年全国外贸业务员考试外贸业务基础理论试卷实务(A)及答案

总分复查人2009年全国外贸业务员考试外贸业务操作实务试卷(A 卷)(考试时间:2009年5月17日 下午2:00—4:00)题 号一 二 三 四 五 六 总 分 阅卷组长 得 分一、出口报价核算与发盘操作(共15分)根据以下业务背景资料,回答相关问题。

2008年6月16日,江苏镕术有限公司外贸业务员李荣收到瑞士All Chamege AG 公司经理Andreas Kurz 先生的电子邮件,欲购防弹轮胎(Bullet Proofing Tires )(见下图),内容如下:发件人:kurz@allchamegeag. com 此框贴“轮胎”图案 此框尺寸为5.7cm ×3.7cm收件人:lirong@ 日 期:2008-6-16 17:09:43 主 题:Enquiry on Bullet Proofing Tires 附 件: tires.jpg Dear Mr. Li,It has been a long time since our last talk in the International Rubber Exhibition of Shanghai last October. Weare interested in buying Bullet Proofing Tires Art. No.205/55R16 and 205/60R15.We would be appreciated if you would give us a quotation in Euro/pc CFR Hamburg,Germany. The paymentwill be made by L/C at sight.As we are in a position to handle large quantities, we hope you will make an effort to quote us the mostcompetitive prices.We look forward to hearing from you by return E-mail soon.Best regards,Andreas KurzManagerAll Chamege AGAdd :Hauptstrasse Staad SwitzerlandTel: 0041-071-Fax: 0041-071-E-mail: kurz@allchamegeag. com得 分评卷人 复查人座位号外贸业务员李荣立即通知供应商江苏立远轮胎厂万民厂长报价,次日收到其报价如下:防弹轮胎,规格号205/55R16和205/60R15,最低起订量为100条/规格,月生产能力1000条,RMB¥444.60/条(含税价),增值税率为17%;8条轮胎装1个木箱,每个木箱的毛重为88千克,体积为1立方米,25箱装1个20’FCL;交货时付款;工厂交货。

09年5月国际贸易业务员实务试卷及答案

09年5月国际贸易业务员实务试卷及答案全国外经贸从业人员认证考试国际贸易业务员实务考试试卷9年5月一、 流程题(共10分)请将下列方框中填入国际结算电汇中的各方当事人,在方框之间的连线上标注出箭头,并(1)(4)(3)二、简述题(共10分)请简述来料加工的主要特点。

国际贸易业务员实务考试试卷第3页(共10页)国际贸易业务员实务考试试卷 第4页(共10页)三、 计算题(共24分)1.出口成本核算(12分)南京某进出口公司出口某商品进价为人民币800000元(含增值税17%),出口退税率13%。

要求:计算该批商品的出口成本。

2.保险费计算(12分)大连有一批出口货物CFR BOMBAY 价为150000美元,现客户要求改报CIF BOMBAY 价加15%投保海运一切险,大连出口商同意照办。

要求:当一切险保险费率为0.8%时,计算我方应向客户报价多少?其中,保险费为多少?四、选择填空题(共20分)阅读以下信用证,做选择填空。

1.信用证内容:+27: SEQUENCE OF TOTAL 1/1+40A: FORM OF DOCUMENTARY CREDIT IRREVOCABLE+20: DOCUMENTARY CREDIT NUMBER CA54688/BCA:3lC: DATE OF ISSUE 080111+40E:APPLICABLE RULES UCPLATEST VERSION国际贸易业务员实务考试试卷第5页(共10页)+31D: DATE AND PLACE OF EXPIRY 080302 BENEFICIARY’S COUNTRY+50: APPLICANT GREEN TIMBERS INT PTY LIMITED 12 HELYPLACE MT OMMANEY, BRISBANE DAL6710, AUSTRALIA+59: BENEFICIARY ZHEJIANG FORTUNE LAND CO., LTD.1125 YANCHANG ROADNINGBO ZHEJIANG CHINA+32B: CURRENCY CODE, AMOUNT: USD227106:39A: PERCENTAGE CREDIT AMOUNT TOLERANCE10/10+41D: AVAILABLE WITH.. BY.. ANYBANK国际贸易业务员实务考试试卷第6页(共10页)BY NEGOTIATION:42C: DRAFTS AT.. SIGHT FOR 100 PCT OF INVOICE VALUE:43P: PARTIAL SHIPMENTS NOT ALLOWED:43T: TRANSSHIPMENT NOT ALLOWED:44E: PORT OF LOADING/AIRPORTOF DEPARTURE NINGBO PORT CHINA:44F: PORT OF DISCHARGE/AIRPORTOF DESTINATION BRISBANE, AUSTRALIA:44C: LATEST DATE OF SHIPMENT 080215:45A: DESCRIPTION OF GOODS AND/OR SERVICESABOUT 740 CBM OF FULL COMBI CORE (5LAYER RED HANDWOOD AND 6 LAYER WHITE POPLARCORE) AT USD279 PER CBM SPECIFICATION1200×2440×18 MM THICKNESS TOLERANCE国际贸易业务员实务考试试卷第7页(共10页)PLUS OR MINUS 0.5MMFOB NINGBO,CHINASHIPPING TERMS:FOB NINGBO,CHINA.:46A: DOCUMENTS REQUIRED(1)PORT-TO-PORT BILL OF LANDING IN 3 OF 3 ORIGINALS AND 1 NON-NEGOTIABLE COPY AND MARKED “FREIGHT COLLECT”AND NOTIFY: APPLICANT.(2)SIGNED ORIGINAL COMMERCIAL INVOICE IN TRIPLICATE.(3)CERTIFICATE OF ORIGINAL ISSUED BY CHAMBER OF COMMERCE OR COMPETENTAUTHORITY IN COUNTRY OF ORIGIN.(4)DETAILED PACKING LIST.(5)COPIES OF ALL DOCUMENTS TO BE SENT BY COURIER TO THE APPLICANT WITHIN EIGHT DAYS OF SHIPMENT DATE AND COPY OF COURIER RECEIPT TO ACCOMPANY DOCUMENTS FOR NEGOTIATION.:47A: ADDITIONAL CONDITION国际贸易业务员实务考试试卷第8页(共10页)(1)ISSUING BANK CHARGES ARE FOR ACCOUNT OF APPLICANT. ALL EXPENSES OUTSIDE AUSTRALIA ARE FOR THE ACCOUNT OF THE BENEFICIARY.(2)ALL DOCUMENTS SHOULD BE IN ENGLISH.(3)ALL DOCUMENTS INCLUDING BILLS OF LADING MUST NOT BE DATED PRIOR TO THIS LETTER OF CREDIT.:71B: CHARGESALL CHARGES OF BANKS OUTSIDEAUSTRALIA AREFOR THEACCOUNTOFBENEFICIARY.:48: PERIOD FOR PRESENTATIONDOCUMENTS TO BE PRESENTED WITHIN 15DAYS国际贸易业务员实务考试试卷第9页(共10页)AFTERSHIPMENT DATEBUTWITHINTHE VALIDITY OF THIS CREDIT.+49: CONFIRMATION INSTRUCTIONS WITHOUT :78: INSTRUCTIONS TO THE PAYING/ACCEPTING/NEGOTIATING BANKREIMBURSEMENT INSTRUCTIONS TO THE NEGOTIATING BANK: UPON RECEIPT OF DOCUMENTS IN CONFORMITY WITH THE CREDIT TERMS, THE ISSUING BANK SHALL REMIT PROCEEDS BY TELEGRAPHIC TRANSFER IN ACCORDANCE WITH YOUR INSTRUCTIONS.:57D: SENDER TO RECEIVER INFORMATIONBANK OF COMMUNICATIONS NINGBO BRANCH,CHINA.2.根据信用证内容回答下列问题:(1)开证银行用()的方式将信用证经过通知银行给受益人。

外贸会计实务试卷及答案

精品文档.全国外经贸从业人员考试外贸会计实务考试试卷2009年12月一、单项选择题。

在下列每小题的四个备选答案中选出一个正确的答案,并将答案填涂在答题卡相应位置,错选、多选、未选均无分。

(每小题1分,共20分)1.会计准则最早在()A.19世纪30年代的英国出现B.19世纪30年代的美国出现C.20世纪30年代的英国出现D.20世纪30年代的美国出现2.根据会计核算制度规定,对外贸企业的应收、应付外汇账款、现汇存款、现钞及外汇借款等计算的汇兑差额()A.应采用“逐笔结转”的方法进行结转B.应采用“集中结转”的方法进行结转C.既要采用“逐笔结转”的方法,又要采用“集中结转”的方法进行结转D.采用“逐笔结转”、还是采用“集中结转”方法要视企业的情况而定3.外贸企业向外地收购出口商品,一般采用()A.送货制B.提货制C.发货制D.订货制4.由于销售价格条款的特殊性,我国为了使销售收入的记账口径一致,不论企业出口成交是使用哪一种价格条款,出口商品销售收入的入账金额一律以()为基础A.FOB价B.CIF价精品文档C.CFR价D.DAF价5.标准成本制度是根据标准成本来计算成本,能够将()A.成本计划、成本考核和成本分析结合起来的一种成本制度B.成本计划、成本分析和成本决策结合起来的一种成本制度C.成本计划、成本决策和成本执行结合起来的一种成本制度D.成本计划、成本控制和成本分析结合起来的一种成本制度6.外贸企业的财务报表是财务报告的核心,是对()A.外贸企业财务状况、经营成果和现金流量的结构性表述B.外贸企业财务状况、经营成果和现金流量的状态性表述C.外贸企业财务状况、经营成果和现金流量的数量性表述D.外贸企业财务状况、经营成果和现金流量的阶段性表述7.根据我国现行税法规定,对从事技术出口业务的单位与个人取得的收入()A.计征5%营业税B.减按5%的50%计征营业税C.计征3%营业税D.免征营业税8.商业外贸企业自营或委托出口的货物,在办理出口退税业务时应()A.向其所在地主管征税的税务机关申报办理退税B.先报经其主管征税的税务机关审核后,再向其所在地出口退税机关申报办理退税C.向其所在地出口退税机关申报办理退税D.先报经其所在地主管外贸的机关审核后,再向其所在地出口退税机关申报办理退税9.下列属于包装物核算的范围是()A.绳、铁丝等一次性消耗的包装用材料B.用于储存和保管而不对外出售的,多次周转用于包装用途的物品C.计划单独列作企业商品产品的自制包装物D.企业在经营活动中为包装商品而储备的各种包装容器10.在我国进出口贸易实务中,以信用证结算贸易货款的比例最高,当采用信用证结算贸易货款的情况下,其货与款的先后次序为()A.款先货后(主动付款)B.货先款后(赊账).精品文档C.同时交割(付款承兑后换取提单)D.按双方约定次序进行11.企业的外币交易只涉及人民币与美元、欧元、日元、港元之间折算的,可直接采用()A.中国银行挂牌价(中间价)进行折算B.中国人民银行挂牌价(中间价)进行折算C.工商银行挂牌价(中间价)进行折算D.建设银行挂牌价(中间价)进行折算12.国际贸易从形式上来看是国与国之间的商品买卖,但在实际进出口业务中,主要表现为()A.单据的买卖B.劳务的买卖C.信用的提供D.货物的交付13.因外币借款相关汇率变化所导致的汇兑差额()A.属于企业其他业务成本的有机组成部分B.属于企业对外销售费用的有机组成部分C.属于企业借款费用的有机组成部分D.属于企业内部管理费用的有机组成部分14.保税区是在()A.国境内建立起来的,在海关监控管理下进行存放保税货物的特定区域B.关境内建立起来的,在海关监控管理下进行存放保税货物的特定区域C.国境和关境之间建立起来的,在海关监控管理下进行加工保税货物的特定区域D.国境和关境之间建立起来的,在海关监控管理下进行存放和加工保税货物的特定区域15.来料加工主要是为了吸引外资,同时可以利用国内劳动力资源等方面的优势,它具有()的特点A.投资少、时间短、见效快B.投资少、产出大、成本低C.成本低、时间短、见效快.精品文档D.成本低、产出大、手续简单16.技术进口业务一般均应通过()A.“其他业务成本”会计科目进行核算,并按无形资产的类别设置明细账B.“工程物资”会计科目进行核算,并按无形资产的类别设置明细账C.“在建工程”会计科目进行核算,并按无形资产的类别设置明细账D.“无形资产”会计科目进行核算,并按无形资产的类别设置明细账17.外贸企业对样展品核算,应在()A.“库存商品”账户下设样展品专户进行总分类核算并按品名进行明细分类核算,只记金额不计数量B.“库存商品”账户下设样展品专户进行总分类核算并按品名进行明细分类核算,只记数量不计金额C.“低值易耗品”账户下设样展品专户进行总分类核算并按品名进行明细分类核算,同时登记其数量与金额D.“库存商品”账户下设样展品专户进行总分类核算并按品名进行明细分类核算,同时登记其数量与金额18.成本计算是成本会计的核心,也是()A.成本决策与成本分析的重要依据B.成本分析与成本控制的重要依据C.成本分析与成本考核的重要依据D.成本控制与成本考核的重要依据19.利润表中的“上期金额”栏应根据()A.上月该期利润表“本月金额”栏内所列数字填列B.上年该期利润表“本年金额”栏内所列数字填列C.上年该期利润表“上年金额”栏内所列数字填列D.上年该期利润表“本期金额”栏内所列数字填列20.保税制度是一种()A.国内通行的海关制度,是指经海关批准的境内企业所进口货物在海关的监管之下,在境内指定的场所存储、加工、装配,可免交、部分免交、缓交进口环节税收的一种海关监管业务制度B.国际通行的海关制度,是指经海关批准的境内企业所进口货物在海关的监管之下,.精品文档. 在境内指定的场所存储、加工、装配,可免交、部分免交、缓交进口环节税收的一种海关监管业务制度C.国内加工区通行的海关制度,是指经海关批准的境内企业所进口货物在海关的监管之下,在境内指定的场所存储、加工、装配,可免交、部分免交、缓交进口环节税收的一种海关监管业务制度D.国内开发区通行的海关制度,是指经海关批准的境内企业所进口货物在海关的监管之下,在境内指定的场所存储、加工、装配,可免交、部分免交、缓交进口环节税收的一种海关监管业务制度二、多项选择题。

全国外经贸从业人员认证考试汇总

全国外经贸从业人员认证考试高级国际贸易业务员实务考试试卷2009年5月一、计算题(共32分)1.交货数量计算(12分)新宁进出口公司向美国A贸易公司出口某商品1000箱,每箱200美元CIF NEW YORK,并约定有溢短装条款,卖方交货数量允许有5%的伸缩性。

请根据以上信息计算下列题目:(1)卖方最多可以装多少箱?最少可以装多少箱?(2)若卖方实际装运1030箱,则其应收货款为多少美元?高级国际贸易业务员实务考试试卷第1页(共15页)2.出口价格核算(20分)核算数据采购成本:150元人民币/只(含增值税)出口费用(只):单位商品出口的包干费约为:¥3.50件杂货/拼箱海运费率为:(计费标准“M/ W”)U S$60.00(每运费吨)出口定额费率为:(按采购成本计)3.50%垫款周期为:30天银行贷款年利率为:(1年按360天计)8.00%海运货物保险费率为:0.70 %投保加成率为:10.00%增值税率为:17.00%出口退税率为:15.00%国外客户的佣金为:(按报价计)3.00%银行手续费率为:(按报价计)0.35%汇率为:(1美元兑换人民币)¥6.80预期利润:销售利润率为:10.00%高级国际贸易业务员实务考试试卷第2页(共15页)(2)计算要求:实际成本和退税收入保留2位小数,其他每一步计算都保留4位小数,高级国际贸易业务员实务考试试卷第3页(共15页)二、单证制作题(共20分)缮制来料加工合同(1)制作依据甲方:上海金茂国际商务有限公司SHANGHAI JINMAO INTERNATIONAL BUSINESS DEVELOPMENT CO.,LTD.上海南京东路1088号4楼FLOOR4,NANJING ROAD(E),SHANGHAI 200001 P.R.CHINA乙方:PRIME CORPRATION44-6 YAYO CHOME,NAKANO-KU,TOKYO JAPAN来料:数量 128M来料品名及规格:PILE FABRIC 100% POLYESTER140CM*30MUSD1.132/M包装: 4CTNS金额: CIF SHANGHAI USD144.90成品:数量:180PCS成品名称及规格:100% POLYESTER LADIES VESTimitated furs包装: CARTON单价: FOB SHANGHAI USD4.50来料装运期:2009年5月30日来料交付目的港:SHANGHAI成品装运期:2009年8月30日成品装运目的口岸:TOKYO付款方式:T/T合同号码: IE04001001日期: 2009-2-2甲方代表:周宏名乙方代表:Robert•Meade(2)请根据制作依据提供的素材完成下列来料加工合同,表中的内容请用英文填写。

【人力资源】全国外经贸从业人员认证考试精编版

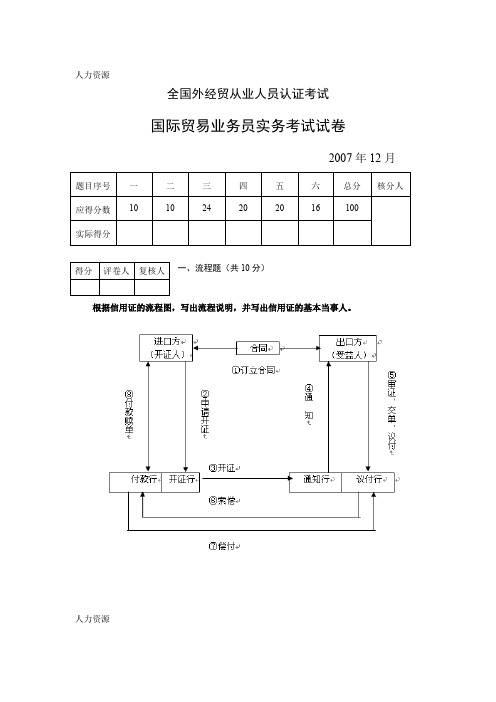

人力资源人力资源全国外经贸从业人员认证考试国际贸易业务员实务考试试卷2007年12月一、流程题(共10分)根据信用证的流程图,写出流程说明,并写出信用证的基本当事人。

人力资源人力资源二、简述题(共 10 分)简述寻找贸易机会的主要方式,试述电子商务在国际贸易中的运用。

人力资源人力资源三、计算题(共24分)1.保险费计算(8分)大连忠海进出口公司以每套80美元CIF旧金山向美国贸联公司出口西服2000套。

货物出口前,由大连忠海进出口公司向中国人民保险公司投保一切险和战争险。

一切险和战争险的保险费率分别为1%和0.3%,按发票金额(CIF价)110%投保。

试计算该批货物的投保金额和保险费。

(四舍五入,保留两位小数,有结果没过程不给分。

)2.成本核算(16分)青岛崂山进出口公司出口男式茄克2000打,对外报价为每件30美元FOBC3%青岛,外商要求将价格改报为每件CIFC5%汉堡。

已知运费为每箱1美元,2打为一箱,保险费为FOB 净价的0.8%,请问:(1)要维持出口销售外汇净收入不变,每件CIFC5%应改报为多少?人力资源人力资源(2)已知进货成本为170元人民币/件,每件的商品流通费为进货成本的3%,出口退税为13元人民币/件,该商品每件的出口销售盈亏率及换汇成本是多少?(USD1=RMB7.50) (四舍五入,保留两位小数,有结果没过程不给分。

)四、选择填空题(阅读以下信用证,做选择填空。

共 20 分)1.信用证内容:2:07001227070906BPMOIT22AXXX82406416240709061833N}{3:{108:983FEDE}}{4: :27: SEQUENCE OF TOTAL 1/1:40A: FORM OF DOCUMENTARY CREDIT IRREVOCABLE :20: DOCUMENTARY CREDIT NUMBER CRED1523349 :3lC: DATE OF ISSUE 070906:31D: DATE AND PLACE OF EXPIRY 071102ITALY:50: APPLICANT LANIFICIO COMATEX S.P.A. VIA TERNI 3/559013 OSTE MONTEMURLO(PO)ITALY:59: BENEFICIARY SHANGHAI JINMAO CO.,LTD.1125 YANCHANG ROAD人力资源人力资源SHANGHAI 200002 CHINA:32B: CURRENCY CODE, AMOUNT: USD132539,86:39A:PRECENTAGE CREDIT AMOUNT TOLERANCE 10/10:41A: AVAILABLE WITH.. BY.. BPMOIT22:42P: DEFERRED PAYMENT DETAILS AT 90 DAYS AFTER SIGHT C/O OUR COUNTERS :43P: PARTIAL SHIPMENTS ALLOWED:43T: TRANSSHIPMENT NOT ALLOWED:44A: LOADING ON BOARD/DISPATCH/TAKING IN CHARGE AT/FROM... SHANGHAI PORT,CHINA:44B: FOR TRANSPORTATION TO... LA SPEZIA PORT,ITALY:44C: LATEST DATE OF SHIPMENT 071017:45A: DESCRIPTION OF GOODS AND/OR SERVICES+TRADE TERMS: CIF LA SPEZIA PORT,ITALY ORIGIN:CHINA+ 55271 YDS OF 60% COTTON 40% POLYESTER GREY FABRICAT USD2.18 PER YD80×70/214×166 WIDTH:118”:46A: DOCUMENTS REQUIRED+SIGNED COMMERCIAL INVOICE THREEFOLD.+FULL SET OF CLEAN ON BOARD OCEAN BILL OF LADING MADE OUT TO THEORDER AND BLANK ENDORSED,NOTIFY:APPLICANT(FULL ADDRESS)MARKED FREIGHT PREPAID.+SIGNED DETAILED PACKING LIST.+CERTIFICATE OF ORIGIN.+HANDSIGNED INSURANCE POLICY/CERTIFICATE COVERING ALL RISKSAS PER I.C.C. FOR 110PCT OF THE INVOICE AMOUNT:47A:ADDITIONAL CONDITION10PCT MORE OR LESS IN AMOUNT AND QUANTITY ALLOWED.DOCUMENTS MUST BE SENT TO:BANCA POPOLARE DELL’EMILIA ROMAGNAVIA ARISTOTELE 19541100 MODENA MOITALY:71B: CHARGES ALL CHARGES AND COMMISSIONS OUTSIDE ITALY ARE FORBENEFICIARY'S ACCOUNT人力资源:48: PERIOD FOR PRESENTATION WITHIN 15 DAYS:49: CONFIRMATION INSTRUCTIONS WITHOUT:78: INSTRUCTIONS TO THE PAYING/ACCEPTING/NEGOTIATING BANKAT MATURITY DATE,UPON RECEIPT OF COMPLYING DOCUMENTSC/O OURSELVES,WE WILL COVER THE REMITTING BANK AS PERTHEIR INSTRUCTIONS-}(5:{MAC:A2EBB1C7}{CHK:9E5AB59041D1}}F□2.根据信用证内容回答下列问题:(20分,每空2分)(1)开证银行用()的方式将信用证经过通知银行给受益人。

外贸会计实务试卷及答案12教学教材

全国外经贸从业人员认证考试外贸会计实务考试试卷(1)2007年12月一、单项选择题(每小题1分,共20分)在下列每小题的四个备选答案中选出一个正确的答案,并将其字母标号填入题干的括号内。

错选、多选或未选均无分。

1.会计主体这一假设,明确了会计核算的()范围。

A.空间B.时间C.业务D.计量2.企业会计准则可以分为()。

A.共同业务准则和特殊业务准则B.基本会计准则和具体会计准则C.共同业务准则和会计报表准则D.具体会计原则和一般会计准则3.出口商品收购方式主要有()两种方式。

A.送货制与提货制B.提货制与发货制C.直接收购和间接收购D.发货制与送货制4.制造费用是指工业企业为生产产品(或提供劳务)而发生,应该计入()。

A.管理费用B.产品成本C.期间费用D.营业费用5.分批法一般适用于()生产类型的企业。

A.单件小批B.大量大批C.单步骤D.多步骤6.如果企业出售样品给国外客商,应确认()。

A.商品销售收入B.其他业务收入C.营业收入D.营业外收入7、利润表充分体现了()原则。

A.权责发生制原则B.配比原则D.实质重于形式原则C.划分收益性支出与权益性支出原则8、下列报表中,()不属于进出口企业的内部报表A.出口主要商品成本及盈亏表B.进口主要商品成本分析表C.进出口企业财务指标月报表D.资产负债表9、加工贸易的显著特点是():A.从境外进口原辅材料、零部件B.将生产的产品出口到国外.进口消费税有优惠政策D .跨越国界的生产加工和销售C.10、对自由进出口技术,我国实行()制度A.不得进出口B.许可证审批C.合同登记管理D.保证金台账11.外贸企业借入外汇借款用于购建固定资产,其汇率变动产生的差额在办理固定资产竣工决算后应计入()A.固定资产B.财务费用C.汇兑损益D.在建工程12.我国核算自营出口销售收入时,是以()价格条件为基础的A.CIF B.CFR C.FOB D.FCA13.新会计准则规定当核算外币往来帐款时,记帐汇率应采用()A.帐面汇率B.年初汇率C.实际汇率D.即期汇率14.外贸企业接受本埠或外地有关单位、企业的委托,代办对外销售业务及()工作的称为代理出口业务。

外贸会计考试试卷 答案

全国外经贸从业人员考试外贸会计实务考试试卷2010年5月一、单项选择题。

在下列每小题的四个备选答案中选出一个正确的答案,并将答案填涂在答题卡相应位置,错选、多选、未选均无分。

(每小题1分,共20分)1.关于货币计量假设,下列说法中不正确的是()。

A.以货币为基础进行计量是由货币本身的属性所决定B.货币计量假设并不表示货币是会计核算中唯一的计量单位C.货币计量假设假定货币的币值是基本稳定的D.存在多种货币的情况下,我国境内的企业均需要以人民币作为记账本位币2.下列费用中,不应当包括在存货成本中的是()。

A.制造企业为生产产品而发生的人工费用B.商品流通企业在商品采购过程中发生的包装费C.商品流通企业进口商品支付的关税D.库存商品发生的仓储费用3.下列经济事项中,能导致企业经营活动的现金流量发生变化的是()。

A.交纳所得税B.购买工程物资C.赊销商品D.支付现金股利4.会计规范的内容包括()。

A.会计法律、会计准则、会计制度等B.会计法律、会计准则、会计程序等C.会计法、会计准则、会计制度等D.会计法、会计准则、会计程序等5.外贸企业的会计对象是指()。

A.外贸企业进出口商品的流转过程B.外贸企业在生产经营活动中的业务流转过程C.外贸企业进出口商品流转过程中的资金运动D.外贸企业进出口商品流转过程中的物资运动6.外贸企业的商品购进,由于购进的地域不同,可分为()。

A.本地商品购进B.外地商品购进C.出口商品购进和进口商品购进D.本地商品及外地商品的直接购进和间接购进7.外贸企业在本地收购出口商品时,送货制是本地收购的主要形式,其货款结算()。

A.一般采用现金结算方式B.一般采用银行汇票结算方式C.一般采用委托收款结算方式D.一般采用支票结算方式8.在出口业务实践中,外销商品发票是由()。

A.外贸出口企业自行制订B.国家税务部门统一制订C.国家税务部门指导外贸出口企业自行制订D.外贸出口企业自行制订,但应由当地税务部门批准9.作业成本法,是指以()。

全国外经贸从业人员认证考试外贸会计实务考试试卷2009.12

外贸会计实务考试试卷(2009年12月)(一)全国外经贸从业人员考试外贸会计实务考试试卷2009年12月一、单项选择题。

在下列每小题的四个备选答案中选出一个正确的答案,并将答案填涂在答题卡相应位置,错选、多选、未选均无分。

(每小题1分,共20分)1.会计准则最早在()A.19世纪30年代的英国出现B.19世纪30年代的美国出现C.20世纪30年代的英国出现D.20世纪30年代的美国出现2.根据会计核算制度规定,对外贸企业的应收、应付外汇账款、现汇存款、现钞及外汇借款等计算的汇兑差额()A.应采用“逐笔结转”的方法进行结转B.应采用“集中结转”的方法进行结转C.既要采用“逐笔结转”的方法,又要采用“集中结转”的方法进行结转D.采用“逐笔结转”、还是采用“集中结转”方法要视企业的情况而定3.外贸企业向外地收购出口商品,一般采用()A.送货制 B.提货制C.发货制 D.订货制4.由于销售价格条款的特殊性,我国为了使销售收入的记账口径一致,不论企业出口成交是使用哪一种价格条款,出口商品销售收入的入账金额一律以()为基础A.FOB价 B.CIF价C.CFR价 D.DAF价5.标准成本制度是根据标准成本来计算成本,能够将()A.成本计划、成本考核和成本分析结合起来的一种成本制度B.成本计划、成本分析和成本决策结合起来的一种成本制度C.成本计划、成本决策和成本执行结合起来的一种成本制度D.成本计划、成本控制和成本分析结合起来的一种成本制度6.外贸企业的财务报表是财务报告的核心,是对()A.外贸企业财务状况、经营成果和现金流量的结构性表述B.外贸企业财务状况、经营成果和现金流量的状态性表述C.外贸企业财务状况、经营成果和现金流量的数量性表述D.外贸企业财务状况、经营成果和现金流量的阶段性表述7.根据我国现行税法规定,对从事技术出口业务的单位与个人取得的收入()A.计征5%营业税B.减按5%的50%计征营业税C.计征3%营业税D.免征营业税8.商业外贸企业自营或委托出口的货物,在办理出口退税业务时应()A.向其所在地主管征税的税务机关申报办理退税B.先报经其主管征税的税务机关审核后,再向其所在地出口退税机关申报办理退税C.向其所在地出口退税机关申报办理退税D.先报经其所在地主管外贸的机关审核后,再向其所在地出口退税机关申报办理退税9.下列属于包装物核算的范围是()A.绳、铁丝等一次性消耗的包装用材料B.用于储存和保管而不对外出售的,多次周转用于包装用途的物品C.计划单独列作企业商品产品的自制包装物D.企业在经营活动中为包装商品而储备的各种包装容器10.在我国进出口贸易实务中,以信用证结算贸易货款的比例最高,当采用信用证结算贸易货款的情况下,其货与款的先后次序为()A.款先货后(主动付款)B.货先款后(赊账)C.同时交割(付款承兑后换取提单)D.按双方约定次序进行11.企业的外币交易只涉及人民币与美元、欧元、日元、港元之间折算的,可直接采用()A.中国银行挂牌价(中间价)进行折算B.中国人民银行挂牌价(中间价)进行折算C.工商银行挂牌价(中间价)进行折算D.建设银行挂牌价(中间价)进行折算12.国际贸易从形式上来看是国与国之间的商品买卖,但在实际进出口业务中,主要表现为()A.单据的买卖B.劳务的买卖C.信用的提供D.货物的交付13.因外币借款相关汇率变化所导致的汇兑差额()A.属于企业其他业务成本的有机组成部分B.属于企业对外销售费用的有机组成部分C.属于企业借款费用的有机组成部分D.属于企业内部管理费用的有机组成部分14.保税区是在()A.国境内建立起来的,在海关监控管理下进行存放保税货物的特定区域B.关境内建立起来的,在海关监控管理下进行存放保税货物的特定区域C.国境和关境之间建立起来的,在海关监控管理下进行加工保税货物的特定区域D.国境和关境之间建立起来的,在海关监控管理下进行存放和加工保税货物的特定区域15.来料加工主要是为了吸引外资,同时可以利用国内劳动力资源等方面的优势,它具有()的特点A.投资少、时间短、见效快B.投资少、产出大、成本低C.成本低、时间短、见效快D.成本低、产出大、手续简单16.技术进口业务一般均应通过()A.“其他业务成本”会计科目进行核算,并按无形资产的类别设置明细账B.“工程物资”会计科目进行核算,并按无形资产的类别设置明细账C.“在建工程”会计科目进行核算,并按无形资产的类别设置明细账D.“无形资产”会计科目进行核算,并按无形资产的类别设置明细账17.外贸企业对样展品核算,应在()A.“库存商品”账户下设样展品专户进行总分类核算并按品名进行明细分类核算,只记金额不计数量B.“库存商品”账户下设样展品专户进行总分类核算并按品名进行明细分类核算,只记数量不计金额C.“低值易耗品”账户下设样展品专户进行总分类核算并按品名进行明细分类核算,同时登记其数量与金额D.“库存商品”账户下设样展品专户进行总分类核算并按品名进行明细分类核算,同时登记其数量与金额18.成本计算是成本会计的核心,也是()A.成本决策与成本分析的重要依据B.成本分析与成本控制的重要依据C.成本分析与成本考核的重要依据D.成本控制与成本考核的重要依据19.利润表中的“上期金额”栏应根据()A.上月该期利润表“本月金额”栏内所列数字填列B.上年该期利润表“本年金额”栏内所列数字填列C.上年该期利润表“上年金额”栏内所列数字填列D.上年该期利润表“本期金额”栏内所列数字填列20.保税制度是一种()A.国内通行的海关制度,是指经海关批准的境内企业所进口货物在海关的监管之下,在境内指定的场所存储、加工、装配,可免交、部分免交、缓交进口环节税收的一种海关监管业务制度B.国际通行的海关制度,是指经海关批准的境内企业所进口货物在海关的监管之下,在境内指定的场所存储、加工、装配,可免交、部分免交、缓交进口环节税收的一种海关监管业务制度C.国内加工区通行的海关制度,是指经海关批准的境内企业所进口货物在海关的监管之下,在境内指定的场所存储、加工、装配,可免交、部分免交、缓交进口环节税收的一种海关监管业务制度D.国内开发区通行的海关制度,是指经海关批准的境内企业所进口货物在海关的监管之下,在境内指定的场所存储、加工、装配,可免交、部分免交、缓交进口环节税收的一种海关监管业务制度外贸会计实务考试试卷(2009年12月)(二)二、多项选择题。

全国外经贸从业人员认证考试国际商务英语等级考试(中级)(新).doc

全国外经贸从业人员认证考试国际商务英语等级考试(中级)试卷2009年5月Directions: Listen to the tape and fill in the blanks according to the dialogue. This section totals 10 points.Steve: Pm glad to see that you have (1) __________________ some new products.They are very (2) _______________ . I hope we can do (3) __________________together as your products are (4) _________________ in our country.Li: Thank you! Fm so glad to hear that. And would you tell me which (5) _____________ of the refrigerators you are interested in?Steve: Sure. Here is our (6) _______________ ・ YouUl find the required items, specifications and (7) _________________ all there. Now, Fd like to have your lowest quotations,CIF New York.Li: Thank you for your inquiry, Mi; Steve. Here is our latest FOB price lis匸All the pricesin the list are subject to our final (8) _______________ .Steve: Good. I will look into the price list and (9) _____________ it with my colleagues・Wecan have further (10) _______________ late匚Section BDirections: Listen to the short statements, read the answer choices and decide which one is closest in meaning to lire statement you have heard. This section totals 10 points.( )1 ・ A. Why are there so many people at the cinema?B.Have you been to this cinema before?C・ This movie is really very popula匚D. I was glad to see you at the cinema・( )2. A. Jessica has only been here for a year.B.Jessica has been here the longest.C.Jessica has been alone for a yea匚D・ Jessica felt homesick as she has been here for a yea匚( )3. A. PH feel disappointed if you can^t come・B.I thought you would came・C.Anyway you came・D.I didn^t know what to expect.( )4・ A. He is probably a part-time student.B.He never goes to the English class at night.C.The English course is only available at night.D.He always goes to school alone・( ) 5. A. His apartment is not far from the subway station.B.The subway station is made up of stone・C・ His apartment is quite far from the subway station.D・ He threw a stone at the subway station.II.Reading & Comprehension: 40% (阅读与理解,40 分)Section ADirections: There are ten incomplete sentences in this section. For each sentence there are four choices marked A, B, C and D. Choose the ONE that best completes the sentence. Then write down the right answer in the brackets for each sentence. This section totals 10 points, one point for each sentence ・( )1 Customers have become less loyal to brands and are more willing to _________ to lowcr-priccd coffee products.A.trade in B・ trade for C. trade up D. trade down ( )2 Toyworld is a profitable toy retailer ___________ in Seattle, US, with subsidiaries in over 30 countries・A.basing B・ base C. basis D. based( )3 We have _____________ Julian Montero, the Argentine supplier of the wine we arc importing.A. touched B・ contacted C. linked D. contacted with ( )4 Bob and Tony are business _____________ and have arranged to meet at the sales conference ・A. delegates B・ customers C. associates D. officers ( )5 Telecommunication companies belong to the tertiary ______________ of industry.A. sectionB. sector C・ area D. part( )6 Our products are of better quality than _______________ from other countries.A. thisB. thatC. thoseD. it( )7 The price of the catalogue is ________________ against your first ordc匚A・ removable B. replaceable C. rechargeable D. refundable ( )8 An L/C should be established in our favor _______________ by documentary draft at sixty days' sight.A. available B・ honorable C. paying D・ paid( )9 We would like to take this opportunity to write to you ________________ the hopeof establishing business relations with you.A. atB. forC. withD. in( )10 The goods are packed in cartons innerlined with _______________ material・A. water-proved B・ water-protected C. water-proof D. water-tightSection BDirections: There are ten blanks in the following passage ・ You are required to choose the best one from the given four choices marked A, B, C, cind D. Then write down the correct answer in the brackets・ This section totals 10 points, one point for each blank.Before marketing yourself globally, it is important to ________ 1 _____ your business is ready to deal with challenges presented by the international environment ______ 2 ______ language and cultural barriers, foreign laws, order fulfillment, and pre/post sales support.Language and Culture - Neither technical accuracy ______ 3 _____ perfect translation is sufficient when considering the language you will communicate through・ It is important to really understand how a language is used by the people in your _______ 4_____ market・Regional Laws - All phases of product ________ 5 ______ are affected by regulations. The product itself, such as its physical and chemical aspects, is subject to laws _____ 6 _____ to protect consumers with respect to purity, safety or performance・ Product features such as packaging and warranties, advertising, sales promotion techniques are also subject to local regulations.Order Fulfillment - How will you deliver your products? What business partners will you need to ensure smooth logistics of your product? Can you handle your shipment costs? If you cannot ____ 7 _____ demand or ensure smooth delivery of your product, you are at risk of negatively affecting your business and its image .It is important to find and qualify 8 distributors, and pay particular attention to contract negotiation and distribution management.Pre and Post Sales Support - ________ 9 _____ with your customers as well as your business partners is an important consideration when marketing and selling internationally. Many businesses are able to meet customer expectations through strategic alliances or foreign distributors who deal with the local customer base on their _____ 10 ______ ・( )1 A. ensure B. assure C. reassure D・ sure( )2 A. excluding B・ excluded C. including D. included ( ) 3 A. so B. nor C. and D. or( ) 4 A. local B. own C. target D・ home ( ) 5 A. sales B. exhibition C・ promotion D.development ( ) 6 A. planned B. proposed C. supposed D. designed ( ) 7 A. meet B. run into C・ encounter D. face ( ) 8 A. potent B. polite C. ethical D・ potential( ) 9 A. Connection B.Communication C. Link D. Contact( ) 10 A. account B. part C. behalf D. market Section CDirections: There are two passages in this section. Each passage is followed by some questions or unfinished statements. For each of them there are four choices marked A f B, C and D. You should decide on the best choice・Then write down the correct answer in the brackets for each question or statement. This section totals 20 points, two points for each question.Passage OneInvesting thousands of pounds in the recruitment and training of each new graduate recruit may be just the beginning・ Choosing the wrong candidate may leave an organisation paying for years to come・Few companies will have escaped all of the following failures: people who panic at the first sight of stress; those with long impressive qualifications who seem incapable of learning; hypochondriacs whose absentee record becomes astonishing; and the unstable person later discovered to be a thief or worse.Less dramatic, but just as much a problem, is the person who simply does not come up to expectations, who does not quite deliver; who never becomes a high-flier or even a steady performer; the employee with a fine future behind them.The first point to bear in mind at the recruitment stage is that people don't change. Intelligence levels decline modestly, but change little over their working life. The same is true of abilities, such as learning languages and handling numbers・Most people like to think that personality can change, particularly the more negativefeatures such as anxiety, low esteem, impulsiveness or a lack of emotional warmth. But data collected over 50 years gives a clear message: still stable after all these years. Extroverts become slightly less extroverted; the acutely shy appear a little less so, but the fundamentals remain much the same• Personal crises can affect the way we cope with things: we might take up or drop drink, drugs, religion or relaxation techniques, which can be have pretty dramatic effects. Skills can be improved, and new ones introduced, but at rather different rates・ People can be groomed for a job・ Just as politicians are carefully repackaged through dress, hairstyle and speech specialists, so people can be sent on training courses, diplomas or experimental weekends・But there is a cost to all this which may be more than the price of the course. Better to select for what you actually see rather than attempt to change it.( )1 ・ The purpose of this passage is to give managers the advice that ___________ .A. Employers should select candidates for their potential.B・Employers should select candidates for what they are rather than for their potential.C・Employers should select the newly graduated and send them on training courses, diplomas or experimental weekends.D・ Employers should select experienced candidates to avoid spending thousands of pounds in training.( )2. According to the passage, which of the following statements is true? ___________ .A.Absolutely, People don't change during their working lives・B.Generally, people change to a large extent during their working lives.C.Fundamentally, people stay the same during their working lives・D・ Normally, people don't change at all during their working lives・( )3・ What does a fine future behind them (line 3 of paragraph 3) means? _________ .A・ Some people will certainly have a promising future though they are not very competent in their present work.B.Some people don^t have any potential for their work though they are employed・C.Some people can have a bright future though they can't do their work well.D・Some people have potential when they are employed, but never realize that potential.( )4. According to the passage, people's basic abilities like language learning and numeracy _____________ .A・ change little over their working life.B. never change over their working life・C・ change fundamentally over their working life.D.change profoundly over their working life.( )5. The word deliver (line 2 of paragraph 3) means ______________ .A・ to take goods to the places or people they are addressed toB.to give a speechC.to do what you promised to doD.to help a woman to give birth to a baby.Passage TwoAsian economies will continue to expand rapidly in the next two years on the back of foreign investments, exports and domestic demand, but will not be free of worries, according to a recent securities company economic report. Massive infrastructure spending, the benefits of past investments and deregulation and growing regional trade will push along regional growth.The report tipped China's gross domestic product to grow by 9.5 per cent in 1996 and 10.5 per cent in 1997, and Hong Kong's to grow by 4.3 and 5.0 per cent. Singapore's real GDP was forecast to grow by 7.6 and 7.4 per cent, Malaysia's by &6 and 8.1 per cent, Thailand's by 8.8 and 8.4 per cent, Indonesians by 7.3 and 7.1 per cent and Philippines^ by 5.6 and 5.8 per cent."However, all is not rosy:' cautioned the report, which listed overheating as the region's biggest challenge in the short term and skilled-labor shortages in the long run.It cited strains from rapid growth that had begun to stretch current account deficits and spur inflation in some regional economies, which could prevent their central banks from lowering interest rates.“This implies that economic vulnerability to unexpected shocks will remain high/5 thereport said, forecasting a further tightening of monetary policy in countries such as the Philippines and Malaysia, and no significant easing in Thailand, Indonesia and China. Crosby Securities also cited massive new investment programs generated by demands oninfrastructure such as power, telecommunications and transport which had fuelled over-heatin g.It said Asia would also face a bigger challenge from newly deregulating economies in Eastern Europe which offered lower costs and better-educated workers to foreign investors.Asia's main foreign investors should, however, continue to expand their presence in the region, the securities house said, noting new trends of intra-Asian investment.Singapore is shifting its lower value-added disc drive and electronics industry to Malaysia, which in turn is moving some of its garment-making and consumer electronics manufacturing to Indonesia and Thailand・ Thailand, Malaysia and Singapore are increasingly investing in Viet Nam, Myanmar and Laos.“Asia will benefit from this trend in several ways," the repor t said.( )6 Asia economy will continue to grow because of _______________ ・A. foreign investmentB. demands in Asian countries・C.exportD. all of the above( )7 In the next 2 years, the highest economic growth will appear in ______________ .A. SingaporeB. ThailandC・ Hong Kong D. China( )8 Years later, the problem in Asian economy may be ___________________ ・A. too little investmentB. too much investmentC・ not enough qualified labors D. monetary instability( )9 According to this report, economic changes in East Europe are _____________ ・A. harmfulB. challengingC・ helpful D・ useless( )10 The report is __________ about the prospect of Asian economy.A. optimisticB. pessimisticC・more optimistic than pessimistic D・mow pessimistic thanoptimisticIII.Business Translation: 20% (商务翻译,20 分)2 gunny bag4 profit margin6行业刊物8空白背书9往来行Section ADirections: There are ten terms in this section ・ Translate the English terms or phrases into Chinese and the Chinese tenns or phrases into English. Then write down the translation on the paper. This section totals JO points, one point for each term. 1 particular average3 Through B/L5 days of grace7预定金10不可抗力Section BDirections: Translate the following Jive Chinese sentences into English ・ Then write down the translation on the paper. This part totals 10 points, two points for each sentence ・ 1我方将与银行作出安排开立保兑的、不可撤销的信用证。

外经贸从业人员认证考试外贸会计实务-5_真题-无答案

外经贸从业人员认证考试外贸会计实务-5(总分86,考试时间90分钟)一、单选项选择题1. 新会计准则规定当核算外币往来账款时,记账汇率应采用( )。

A.账面汇率 B.年初汇率C.实际汇率 D.即期汇率2. 在进出口业务中,佣金是支付给中间商的一种报酬,其中明佣是( )。

A.在外销合同内规定的外扣佣金,其金额是根据外销合同所列外销销售金额乘以规定的佣金率来计算的B.在外销合同内规定的内扣佣金,其金额是根据外销合同所列外销销售金额乘以规定的佣金率来计算的C.在外销发票上注明的外扣佣金,其金额是根据外销发票上所列外销销售总额乘以规定的佣金率来计算的D.在外销发票上注明的内扣佣金,其金额是根据外销发票上所列外销销售总额乘以规定的佣金率来计算的3. 费用发生的表现形式不包括( )。

A.固定资产消耗 B.现金等价物的流出C.存货的流出 D.向所有者分配利润4. 加工贸易的显著特点是( )。

A.从境外进口原辅材料、零部件 B.将生产的产品出口到国外C.跨越国界的生产加工和销售 D.进口消费税有优惠政策5. 在自营进口业务中,当采用FOB、CFR、CIF价格条件下,运输责任险的投保人无论是谁,在运输过程中因人力不可抗力等的损失( )。

A.可由出口人向运输公司索赔 B.可由进口人向运输公司索赔C.可由出口人向保险公司索赔 D.可由进口人向保险公司索赔6. 年度资产负债表日是指( )。

A.年度1月1日 B.每月月末C.每季度季末 D.年度12月31日7. 联系会计理论目标与会计实务的桥梁和纽带是( )。

A.会计规范 B.会计准则体系C.会计基本假设 D.会计信息质量要求8. 在差异分析过程中,企业管理部门常应用的原则是( )。

A.“例外管理”原则 B.稳健原则C.谨慎原则 D.可比性原则9. 我国进出口企业所使用的对内报表“出口主要商品成本及盈亏表”是( )。

A.以单项出口商品盈亏分析为核心的三栏式报表B.以单项出口商品盈亏分析为核心的多栏式报表C.以综合出口商品盈亏分析为核心的三栏式报表D.以综合出口商品盈亏分析为核心的多栏式报表10. 出口加工区货物的转出企业对以深加工结转方式出区的货物一律开具出口发票,并以( )计价结算。

外经贸从业人员考试国际商务秘书实务真题2009年5月_真题(含答案与解析)-交互

外经贸从业人员考试国际商务秘书实务真题2009年5月(总分100, 做题时间120分钟)一、单项选择题。

在下列每小题的四个备选答案中选出一个正确的答案,并将其字母标号填入题干的括号内,错选、多选、未选均无分。

(每小题1分,共30分)1.国际商务秘书工作的辅助性特征可以从()去认识。

SSS_SINGLE_SELA 服务性B 中介性C 综合性D 机要性该题您未回答:х该问题分值: 1答案:A2.()属于国际商务秘书知识结构中基础知识。

SSS_SINGLE_SELA 心理学B 历史C 社会学D 速记该题您未回答:х该问题分值: 1答案:B3.一字步的步长标准:每一步为自己的()个脚长。

SSS_SINGLE_SELA 4B 3C 2D 1该题您未回答:х该问题分值: 1答案:D4.以下关于目光的描述错误的是()。

SSS_SINGLE_SELA 关注所有人B 社交场合注视的位置以两眼为上限C 与人交谈时视线接触对方脸部的时间不得大于全部时间的50%D 不要回避对方的目光该题您未回答:х该问题分值: 1答案:C5.()致意适用于长辈、领导或会议等人较多的场合。

SSS_SINGLE_SELA 欠身B 点头C 举手D 微笑该题您未回答:х该问题分值: 1答案:A6.关于办公管理程序的特征描述正确的是()。

SSS_SINGLE_SELA 办公管理程序一成不变B 办公管理程序由实施该程序的部门秘书或人员来制定C 办公管理程序是强制性的D 给办公管理程序运用者裁量权不利于工作开展该题您未回答:х该问题分值: 1答案:B7.()是第一代时间管理理论的特征。

SSS_SINGLE_SELA 强调规划和准备B 强调规划、制定优先顺序C 罗盘理论D 备忘录该题您未回答:х该问题分值: 1答案:D8.电话沟通基本礼仪错误的是()。

SSS_SINGLE_SELA 铃声响过两声后接听电话B 确定来电身份姓氏C 大声回答问题D 注意表情该题您未回答:х该问题分值: 1答案:C9.值班内容不包括()。

外贸业务员历年真题操作实务试卷(B卷)2009年5月

得 分 评卷人 复查人 三、处理进口争议操作(共 15 分)

根据前面第一、第二大题和以下业务背景资料,回答相关问题。 1.2008 年 12 月 19 日,经检验,发现有 10 箱烧酒的酒瓶全部破裂,且纸箱也已破损。

电放提单上标注“Shipper’s load and count”。浙江国立进出口有限公司已在货物装运前向保 险公司投保了一切险。而此时,浙江国立进出口有限公司的开证行尚未支付信用证款项给 Suca Co., Ltd.,问:外贸业务员崔政能以酒瓶破裂为由向开证行申请拒付吗?若能,说明拒 付理由;若不能,说明理由并提出处理办法。(6 分)

2.2009 年 1 月 15 日,国内销售商向浙江国立进出口有限公司退 20 箱烧酒,理由是错 发成酒精度为 18%的“邑”牌烧酒(经上网查询,该烧酒的日本批发价格为 JPY280/瓶)。 根据以下进口合同的部分条款,拟订一个向 Suca Co., Ltd.索赔的方案。(9 分)

外贸业务操作实务试卷(B 卷) 第 5 页 (共 14 页)

题号 一

二

三

四

五

六 总 分 阅卷组长

得分

得 分 评卷人 复查人 一、进口磋商和签约操作(共 20 分)

根据以下业务背景资料,回答相关问题。

此框贴“酒”图案 此框尺寸为 3.7cm×5.7cm

20%+1 元/千

浙江国立进出口有限公司(杭州市延安路 18 号)欲从日本 Suca Co., Ltd.(No.35 Kinowa Street, Tokyo, Japan)进口酒精度为 25%的 “邑”牌烧酒(Shochu)(见左图),到中国内地销售。2008 年 11 月 17 日,双方经过多次磋商后,签订合同。单价为 JPY680/瓶, FOB Tokyo, Japan;数量为 6000 瓶;每瓶装 720 毫升(1 升 = 0.912 千克),每个纸箱装 6 瓶,体积为 0.018 立方米,毛重为 8 千克;6000 瓶/20’FCL;烧酒的 H.S.CODE 为 2208909029,海关监管证件代码 为 AB,进口关税税率为 10%,增值税税率为 17%,消费税税率为

2009操作实务试卷B卷及答案

学问是异常珍贵的东西,从任何源泉吸收都不可耻。

——阿卜·日·法拉兹2009年全国外贸业务员考试外贸业务操作实务试卷(B 卷)(考试时间:2009年5月17日 下午2:00—4:00)一、进口磋商和签约操作(共20分)根据以下业务背景资料,回答相关问题。

浙江国立进出口有限公司(杭州市延安路18号)欲从日本SucaCo., Ltd.(No.35 Kinowa Street, Tokyo, Japan )进口酒精度为25%的“邑”牌烧酒(Shochu )(见左图),到中国内地销售。

2008年11月17日,双方经过多次磋商后,签订合同。

单价为JPY680/瓶,FOB Tokyo, Japan ;数量为6000瓶;每瓶装720毫升(1升 = 0.912千克),每个纸箱装6瓶,体积为0.018立方米,毛重为8千克;6000瓶/20’FCL ;克。

1.经该公司外贸业务员崔政查询,国外运费为USD540/20’FCL ,一切险的保险费率为0.2%,上海港报关和集港费用为RMB¥2700/20’FCL ,由上海到目的地杭州的运费为RMB¥1500/20’FCL ,其他费用为RMB¥3000;日元汇率按JPY100 = RMB¥6.99/7.00计,美元汇率按USD1= RMB¥6.81/6.84计;预期国内销售价格为RMB¥117/瓶。

计算该笔业务的预期销售利润率。

(计算过程中的数值要保留到小数点后3位,最后结果保留到小数点后2位。

)(15分)此框贴“酒”图案此框尺寸为3.7cm ×5.7cm 座位号2.双方就支付条款达成的协议为:“买方在合同签订后10天内向卖方电汇50%的合同金额;余下50%的合同金额采用即期议付信用证方式支付,2008年12月7日前将信用证开到卖方。

”以外贸业务员崔政的身份,用英文书写该支付条款。

(5分)学问是异常珍贵的东西,从任何源泉吸收都不可耻。

外贸会计试题1

外贸会计试题1

全国外经贸从业人员考试

外贸会计实务考试试卷

____年5月

请将答案写在答题纸上,答案写在试卷上无效。

一、单项选择题。

在下列每小题的四个备选答案中选出一个正确的答案,并将答案填涂在答题卡相应位置,错选、多选、未选均无分。

(每小题1分,共20分)

1.会计制度是()。

A.在会计准则基础上制定的具体会计方法、程序的总称

B.在会计程序基础上制定的具体会计方法、程序的总称

C.在会计理论基础上制定的具体会计方法、程序的总称

D.在会计方法基础上制定的具体会计方法、程序的总称

2.根据我国《企业会计准则》的规定,会计期间分为()。

A.月度和季度

B.月度和半年度

C.月度和中期

D.年度和中期

3.在固定汇率制之下对汇率的变动进行预测,其主要特点表现为()。

A.预测市场可能作出的反映

B.预测政府可能作出的反映

C.预测经济计划可能作出的调整

D.预测金融机构可能作出的反映

4.在出口退税的实务操作中,我国对可以出口退税的货物时常会随着国内外形势的变化而作出调整。

____年,我国取消了部分钢材、有色金属加工材料等()。

外贸会计实务考试试卷第1页(共13页)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

外贸会计实务考试试卷(2009年5月)(一)全国外经贸从业人员认证考试外贸会计实务考试试卷2009年5月一、单项选择题。

在下列每小题的四个备选答案中选出一个正确的答案,并将答案填涂在答题卡相应位置,错选、多选、未选均无分。

(每小题1分,共20分)1.在实务中,我国会计基本准则明确规定企业在会计确认,计量和报告中应当以()A.权责发生制为基础B.收付实现制为基础C.现金制为基础D.既可采用权责发生制为基础,又可采用现金制为基础2.外贸企业购进商品对暂定价进行退补价时,应注意()A.购进商品退补价,既要调整金额,又要调整购进数量B.购进商品退补价,只调整金额,不涉及购进数量C.购进商品退补价,不调整金额,只调整购进数量D.购进商品退补价,先进行退货后,再协商调整金额3.“付款交单”的托收方式中,其货权转移与货款支付的先后次序为()A.款先货后B.货先款后C.同时交割D.不同时交割4.生产企业自营或委托出口的货物,其退税的地点为()A.直接到所在地退税机关申报办理退税B.直接到所在地征税机关申报办理退税C.先报其主管征税的税务机关审核后,再到所在地退税机关申报办理退税D.到海关指定地点申报办理退税5.在我国现行企业会计准则体系中,具体准则包括存货、投资性房地产、固定资产等()A.36项准则B.37项准则C.38项准则D.39项准则6.汇兑差额的产生主要有两个途径,即()A.外币折算及期末汇兑差额的计算B.外币折算及外币差额的计算C.外币兑换及期末汇兑差额的计算D.外币兑换及外币差额的计算7.在买卖交易的具体实践中,出口商品交接的方式一般有()A.送货制与提货制B.送货制与发货制C.送货制、提货制与收货制D.送货制、提货制与发货制8.出口贸易是以()A.出口业务合同为中心进行的B.出口业务信用证为中心进行的C.出口业务报关单为中心进行的D.出口业务核销单为中心进行的9.在外贸实践中,出口单证的交付()A.大多数通过中间商代替买方收受,称之为“交单”B.大多数通过中间商代替卖方收受,称之为“交单”C.大多数通过银行代替买方收受,称之为“交单”D.大多数通过银行代替卖方收受,称之为“交单”10.在对各种出口单证审核中,对装箱单的审核管理时应注意()A.装箱单上的日期应不迟于外销发票开列的日期B.外销发票开列的日期应不迟于装箱单上的日期C.报关单上的日期应不迟于装箱单上的日期D.销售收入实现的日期应与装箱单上的日期相一致11.在技术进出口业务中,企业购进技术发生的成本包括()A.购买价款B.购买价款及相关税费C.购买价款、相关税费及直接归属于使该项资产达到预定用途所发生的其他支出D.购买价款、相关税费及直接、间接归属于使该项资产达到预定用途所发生的其他支出12.在下列账户中,可能影响资产负债表中“应付账款”项目金额的有()A.预付账款B.其他应付款C.应收账款D.预收账款13.在单件小批复杂生产的企业里,产品生产是按定单或批别来组织的,因此()A.它的成本计算期是定期的,通常于月末计算产品批别的成本B.它的成本计算期是定期的,通常于季末计算产品批别的成本C.它的成本计算期是定期的,通常于年末计算产品批别的成本D.它的成本计算期是不定期的,通常不定期计算产品批别的成本14.进口业务的会计核算是对进口方面的经济活动进行核算和监督。

对商业进口企业来说,会计核算上应加强()A.对进口程序的监控B.对进口单证的监控C.对进口佣金的监控D.对进口每美元盈亏的监控15.在外贸企业中,出口主要商品成本及盈亏表是()A.分析单项出口商品盈亏状况为基础的三栏式报表B.分析单项出口商品盈亏状况为基础的多栏式报表C.分析综合出口商品盈亏状况为基础的三栏式报表D.分析综合出口商品盈亏状况为基础的多栏式报表16.商业外贸企业进口后内销的“货到结算”是指()A.即当进口企业收到运输部门转来的到港通知时即作为对国内用户的销售实现B.即当进口企业收到货款时即作为对国内用户的销售实现C.即当进口企业收到银行转来的国外提货单等单据对外付款时即作为对国内用户的销售实现D.即当进口企业收到银行进账单时即作为对国内用户的销售实现17.为避免国际重复征税,目前大多数国家采用的方法是()A.免税法B.抵免法C.饶让法D.减免法18.根据我国会计准则规定,外贸企业在确定发出存货的成本时,不得采用()A.先进先出法B.后进先出法C.移动加权平均法D.个别计价法19.生产企业出口自产的属于应征消费税的产品,其出口退税实行()A.先征后退的办法B.“免、抵、退”税的办法C.免征消费税的办法D.抵免税办法20.我国对特准设立的保税工厂退(免)税规定为()A.进料时予以保税,加工后对实际出口部分予以免税B.进料时予以保税,加工后对实际出口部分予以退税C.进料时予以保税,内销部分予以征税D.进料时予以保税,加工后对实际出口部分予以免税,内销部分予以征税外贸会计实务考试试卷(2009年5月)(二)二、多项选择题。

下列每小题的选项中,有两个或两个以上答案是正确的,请将答案填涂在答题卡相应位置,多选、少选或不选均不得分。

(每小题2分,共20分)21.会计信息质量要求中的可比性主要包括两层含义,即()A.同一企业不同时期可比B.不同企业相同会计期间可比C.同一企业同一时期可比D.不同企业之间报表可比E.不同企业不同时期可比22.当企业生产车间生产多种产品时,各种产品耗用的动力很难直接通过仪表记录分开,通常采用的分配方法有()A.工时比例法B.产品产量(产值)比例法C.定额耗用量比例法D.定额费用间接比例分配法E.动力费用分配表23.下列不属于包装物核算的范围是()A.绳、铁丝等一次性消耗的包装用材料B.用于储存和保管而不对外出售的,多次周转用于包装用途的物品C.计划单独列作企业商品产品的自制包装物D.企业在经营活动中为包装商品而储备的各种包装容器E.可用作包装的低值易耗品24.下列属于现金流量表正表的组成部分的项目有()A.经营活动产生的现金流量B.投资活动产生的现金流量C.筹资活动产生的现金流量D.汇率变动对现金及现金等价物的影响E.现金及现金等价物净增加额25.进料加工与来料加工的联系有()A.都是利用国内的技术设备和劳动力B.原料进口与成品出口往往是一笔买卖,或是两笔相关的买卖,均发生所有权转移C.受国家鼓励,享受相似的政策优惠D.都属于“两头在外”的加工贸易方式E.进口料件由外商提供,企业均不以外汇进口26.技术进出口与一般进出口贸易相比,其主要区别表现在()A.交易对象不同B.转让权限不同C.受法律调整和政府管制程度不同D.交易双方的国籍不同E.交易时间不同27.外贸企业所发生的外汇业务,其主要内容包括()A.外贸企业购买或销售以外币计价的商品和劳务B.外贸企业从事的外币借贷业务C.外贸企业外汇合同订立业务D.外贸企业核算人员调动业务E.外贸企业拥有、承担、清算的外币债权、债务业务28.对外贸易会计主要在以下方面有不同于国内一般商品流通企业会计的特色()A.外贸企业进行对外贸易会计的核算中有关外币账簿按复币式设计并进行登记B.外贸企业进行对外贸易会计的核算中在资产计价上以公允价值计量C.外贸企业进行对外贸易会计的核算中对汇率变动而出现的汇兑差额要进行核算与处理D.外贸企业进行对外贸易会计核算中的税务会计尤其是出口退税会计核算是一大特色E.外贸企业进行对外贸易会计的核算中投入资本以外币核算29.在成本核算的标准成本制度之下,其实施的步骤为()A.制订标准成本B.确定实际成本C.计算并分析成本差异D.调整实际成本E.标准成本差异的账务处理30.现行出口货物退(免)增值税4种适用情况中的“免税”主要适用于()A.外贸企业购进出口商品业务B.国家列名的钢铁企业销售“以产顶进”钢材业务C.进料加工贸易的进料业务D.来料加工贸易业务E.出口有单项特殊规定的指定货物业务外贸会计实务考试试卷(2009年5月)(三)三、业务处理题(本大题有3小题,共50分,其中第31题18分,第32题14分,第33题18分)31.某进出口公司为一般纳税企业,以人民币为记账本位币,其外币交易采用交易日即期汇率折算,该公司本期有以下自营进口业务:(1)根据合同从日本国进口仪表一批,进货价格条件为FOB东京,货款共计180000美元。

今接到银行转来的全套进口单证经审核无误后货款以外汇银行存款对外付款。

上列业务当日即期汇率为1美元=6.83元人民币。

(2)收到中国人民保险公司有关单据,上列进口仪表保险费为2120美元,今以外汇银行存款支付保险费。

当日即期汇率为1美元=6.85元人民币(3)今收到外运公司的有关单据,应付上列进口仪表的国外运费为4700美元,当日即期汇率为1美元=6.86元人民币。

(4)上列进口仪表到达口岸后,以银行存款支付进口关税127616元人民币,增值税238642.60元人民币。

(5)今将上列进口仪表验收入库,仓库保管员转来进库单。

(6)现将上列仪表全部销售给国内用户H公司,今开出增值税发票售价1650000元人民币,增值税率17%。

上列销售款项已收到。

同时根据仓库保管员开来的货物出仓凭证,结转上列销售进口仪表的销售成本。

要求:根据该公司上列各项业务,编制必要会计分录。

(18分)32.某进出口公司为一般纳税企业,以人民币为记账本位币,对外币交易采用交易日即期汇率折算,该公司本期发生以下业务:(1)根据外销合同规定对外出口C商品一批,共15箱,每箱重量0.49公吨。

总体积为10.676立方米。

由上海装中国远洋运输公司轮船(班轮),经香港转船至苏丹港。

上列出口C商品发票金额每公吨外销价为CIF 10000美元,今日交单出口。

当日即期汇率为1美元=6.86元人民币,上列货款尚未收到。

该商品采购成本为每公吨60 000元。

(2)上列出口C商品根据合同规定应付国外中间商0.6%佣金,当日即期汇率为1美元=6.85元人民币。

(3)上列出口C商品应付海运运费。

其计算资料为:根据货物分级表,C商品属于10级货,计算标准为W/M;中国-香港航线费率表中10级货从上海运至香港的费率为25美元,香港中转费为13美元;再从香港-红海航线费率表中10级货的费率为95美元,又知附加费率表中,苏丹港要收港口拥挤附加费,费率为基本运费的10%。

当日即期汇率1美元=6.86元人民币。

(4)应付上列出口C商品保险费。

其计算资料为:投保金额为发票金额的110%,保险费率为0.68%,当日即期汇率1美元=6.83元人民币。

(5)该月仅此一笔出口业务,出口退税率为13%,月末出口退税单证已收齐。

要求:根据该公司上列各项业务,编制必要会计分录。

(14分)33.B外贸进出口公司为一般纳税企业,选择确定的记账本位币为人民币,其外币交易采用交易日即期汇率折算。