突飞猛进的中国油脂工业

油脂行业分析报告

油脂行业分析报告一、行业概况油脂行业是指以植物性或动物性原料为基础,通过物理或化学处理而获得的油质和脂质的生产与销售的行业。

油脂行业是农副产品加工行业的重要组成部分,广泛应用于食品、化妆品、制药、能源等领域。

二、市场规模1.全球市场:全球油脂市场规模庞大,根据市场研究机构的数据显示,全球油脂市场价值约为1.5万亿美元,2024年-2024年的年复合增长率预计为5%左右。

2.国内市场:中国油脂市场在近年来快速增长,市场规模不断扩大。

据统计,2024年中国食用油市场销售收入约为7000亿元人民币。

未来几年,中国油脂行业仍将保持快速增长,市场前景广阔。

三、行业发展趋势1.健康、营养、有机化:随着人们生活水平的提高,在油脂行业中,有机、天然、健康成为消费者关注的重点。

各类天然、有机、功能性的植物油脂成为新的消费热点。

同时,消费者对营养价值的关注度也提高,需要更多富含维生素、抗氧化剂和不饱和脂肪酸的油脂产品。

2.高科技发展:油脂生产过程中的高科技应用技术也在不断发展,如超临界流体萃取、超声波萃取、微波辅助提取等技术的应用,能够提高油品品质和生产效率。

3.多样化产品:油脂行业产品多样化发展是未来的趋势之一,针对不同消费群体的需求,行业需要不断推出新产品,如高油酸油脂、低饱和度油脂、植物蛋白油脂等,满足市场需求。

4.电子商务的兴起:随着互联网新零售模式的兴起,电子商务对油脂行业的发展起到了积极的推动作用。

电商平台的广泛普及,为油脂行业提供了更广阔的消费市场。

四、主要问题与挑战1.原料价格波动:油脂行业生产的原料主要是油籽和动物脂肪,其价格受到全球经济形势、气候等因素的影响,价格波动较大,给企业带来原料采购风险。

2.环保压力:油脂生产过程中产生大量的废水、废渣等对环境造成的压力也日益增加,企业需要投入更多资源来处理废弃物和减少排放。

3.市场竞争加剧:油脂行业市场竞争激烈,产品同质化现象严重,企业需要通过品牌建设、创新研发等措施来提升竞争力。

我国油脂加工技术现状和发展趋势

我国油脂加工技术现状和发展趋势摘要:本文主要探讨了我国油脂加工技术存在的主要问题及发展趋势,以及油料预处理榨油技术现状、油脂浸出技术现状、油脂精炼技术现状。

关键词:油脂加工;技术;现状;发展趋势一、我国油脂加工技术发展趋势1、能源消耗水平将大幅度降低在未来科技发展中,降低能源消耗的技术将得到较大的快速发展,并将应用在油脂加工业中,特别是油料预处理车间的节电工艺和设备,如低电耗破碎机、低电耗调质器、低电耗油料输送设备。

油脂精炼车间的蒸汽消耗较高,主要是脱臭过程中真空泵的蒸汽消耗较高。

随着能源价格的上涨和企业节能意识的逐步加强,低消耗的真空设备开发将得到快速发展。

2、大型设备的加工能力和性能将较大提高我国有些油料预处理和榨油的大型设备与国际发达水平尚有差距。

我国大规模的浸出成套设备的大型设备的加工能力和性能将较大提高我国有些油料预处理和榨油的大型设备与国际发达水平尚有差距。

我国大规模的浸出成套设备的。

3、环境保护、清洁生产条件将得到进一步提高我国一些小规模油脂加工企业预处理车间的除尘设施简单或没有除尘设施,车间卫生条件很差,严重危害工人的身心健康,污染车间内外环境;车间部分设备噪音较大,如风机没有减震设施,噪音严重超过国家标准,危害操作工人和周围人群的健康;有些企业预处理车间部分设备没有完全密封,有些设备由于管理不善,长期使物料外露,容易使油料和虫害、灰尘接触,影响产品的卫生。

随着我国油脂生产企业规模的扩大和国家对环境保护的要求,企业在车间环境保护方面的投资将逐步加大,我国油脂企业预处理车间的环境卫生条件将得到较大的提高。

4、溶剂替代技术的发展20 世纪 70 年代初至 80 年代末,美国、欧盟推出混合溶剂浸出工艺新技术代替压榨工艺,该技术的应用比压榨生产方法提高了出油率,浸出毛油的质量也大幅度提高。

20 世纪 70 年代后期巴西、美国开始研制用于浸出制油的大豆挤压膨化预处理技术,最显著的优点是节能、降低溶剂消耗,比生坯直接浸出的产量有较大程度的提高,且豆粕蛋白质变性小,氨基酸损失少。

全球油脂化工行业现状分析

全球油脂化工行业现状分析一. 中国油脂化工行业发展历程(1)起步阶段. 20世纪90年代以前, 主要以国内自主开发的技术为主, 局限在肥(香)皂生产和肥皂的联产品硬脂酸、甘油等, 企业普遍生产规模小, 技术比较落后.(2)发展阶段. 20世纪90年代至21世纪初, 中国实行的进一步改革开放, 带来了良好的经济环境和开放的国家政策, 通过引进德国、意大利等国家的先进生产技术, 使得企业的生产规模有了明显的扩大, 技术水平也有了较大的提高, 为中国油脂化工行业的发展打下了一个良好的基础.(3)快速增长阶段. 2003年至今, 国外大型跨国集团的大量进入, 带来了先进的生产技术和经营理念, 同时, 国内有实力的企业也纷纷新建或扩建生产装置, 企业生产规模与集中度大大提高, 油脂化工行业进入了一个快速发展的通道.二、油脂化工产业链分析1、上游天然油脂介绍天然油脂是从自然界动植物中直接提取的油脂, 包括油和脂肪, 化学成分上来讲油脂都是高级脂肪酸与甘油形成的酯油脂化工产业链全球植物油产量持续增加, 供应充裕, 2018年全球植物油产量突破2亿吨. 棕榈油、豆油和菜籽油被称为“世界三大植物油”, 在植物油中产量排前三. 其中棕榈油产量最高, 产量占比超过30%, 2018达到7408万吨左右, 是目前世界上生产量、消费量和国际贸易量最大的植物油品种.全球植物油总产量(万吨)数据来源:全球五大植物油产量(万吨)数据来源:油脂化工产品主要原材料为棕榈油, 世界棕榈油产地主要在印度尼西亚和马来西亚, 二者合计产能在全世界占比超过85%. 2018年, 全球棕榈油产量7408万吨, 印尼产量4150万吨, 居全球第一, 马来西亚次之, 产量2100万吨.全球棕榈油产量(万吨)数据来源:预计2019年度全球棕榈油产量为7601万吨, 需求为7369万吨, 预测年度供需缺口为232万吨, 同比减少11万吨.全球棕榈油供需缺口(百万吨)数据来源:2、棕榈油下游分析:食品领域的替代需求以及生物柴油需求增加.2018年, 全球棕榈油食品消费量4955万吨, 同比提升6.22%, 全球棕榈油工业消费量2124万吨, 同比提升12.7%, 全球棕榈油食品消费占比达到70%. 受益于食品领域的替代需求以及生物柴油需求的增加, 预计2019年全球棕榈油表观消费量至少增加700万吨达到7700万吨.全球棕榈油食品消费量数据来源:近几年, 全球大豆产量持续增加, 2018年全球大豆产量突破3.6亿吨, 其中美国、巴西、阿根廷为主要大豆生产国. 中国大豆主要依靠进口, 受中美贸易摩擦, 2018年中国从美国进口大豆大幅下滑, 进口量占总进口量不到20%, 相反, 从巴西进口大豆大幅提升, 进口占比达到70%以上.2018年全球大豆产量分布数据来源:3、下游脂肪酸分析脂肪酸:指一端含有一个羧基的长的脂肪族碳氢链, 通式是R-COOH(R是脂肪烃基). 低级的脂肪酸是无色液体, 有刺激性气味, 高级的脂肪酸是蜡状固体, 无可明显嗅到的气味, 脂肪酸是重要的油脂化工基础原料.脂肪酸的上下游产业链数据来源:2018年脂肪酸总产量175万吨, 同比提升20%. 硬脂酸产量占脂肪酸总产量的42%. 硬脂酸是中国产量最大的脂肪酸, 近几年产能维持在134万吨, 无新增产能, 2018年产量73.2万吨, 开工率维持在60%左右.脂肪酸产量及同比数据来源:中国硬脂酸产能、产量及开工率数据来源:硬脂酸价格主要受上游原材料棕榈油价格的影响, 从2012年开始随着棕榈油价格持续下滑也一路下滑, 目前一级硬脂酸价格5800元/吨.硬脂酸下游应用行业数据来源:4、下游脂肪醇产业链分析脂肪醇是指羟基与饱和脂肪烃基连接而成的醇类, 通式是R-OH(R是脂肪烃基)主要用于合成洗涤剂和表面活性剂等产品, 主要应用于日化和工业领域等.脂肪醇的产业链和合成方法数据来源:东南亚脂肪醇产能不断增长, 中国产能保持稳定. 近几年, 东南亚地区脂肪醇产能不断增长, 2018年东南亚脂肪醇产能为223万吨. 2018年中国脂肪醇产能68.5万吨, 近几年脂肪醇无新增产能. 2018年脂肪醇产量30万吨, 同比提升11%. 近几年开工率维持在45%左右.东南亚地区脂肪醇产能(万吨)数据来源:中国脂肪醇产能、产量和开工率数据来源:脂肪醇是表面活性剂的主要原料, 价格主要受棕榈仁油的影响. 中国脂肪醇从印尼和马来西亚进口合计占比达70%以上, 是表面活性剂的主要原料.中国脂肪醇进口稳步提升数据来源:5、甘油结构分析甘油产业链及价格的主要影响因素数据来源:中国甘油主要依赖进口, 进口以粗甘油为主. 甘油(丙三醇)作为脂肪酸和脂肪酸甲酯等工业生产副产物, 主要应用于日用、涂料和食品行业. 2018年甘油产量22.7万吨, 与2017年基本持平. 中国进口以粗甘油为主, 2018年中国粗甘油进口102.8万吨, 同比提升42%, 甘油累计进口量23.9万吨, 同比提升39%.中国甘油产量及同比数据来源:中国粗甘油和甘油进口量(万吨)数据来源:甘油主要受上游天然油脂、下游日化与涂料以及政策的影响. 国内甘油的价格主要影响因素:供应端, 主要受到生物柴油以及天然油脂的影响;需求端, 主要受到涂料和日化用品的影响;政策因素.国内甘油(99.%)价格。

中国食用油行业发展研究报告

中国食用油行业发展研究报告

一、中国食用油行业概况

中国食用油行业是我国食物加工业发展的重要组成部分,也是消费品

制造业的重要组成部分。

近年来,国家食品安全和营养安全形势日趋严峻,政府机构和行业组织加大了检查监管力度,提高了消费者对油脂质量的要求,加快了油脂升级换代的进程,推动了中国食用油行业的快速发展。

截至2024年,中国食用油市场的规模达到3,432.2亿元,同比增长14.2%,其中植物油的市场规模达到3077.8亿元,占比89.3%,动物油市

场规模为354.4亿元,占比10.7%。

二、中国食用油产业发展趋势

(1)原料及加工技术革新。

由于植物油的优质原料极为稀少,中国

植物油行业利用科学技术,采用不断改进的新原料和先进的加工技术来满

足人们对植物油的需求。

(2)技术研发及产品升级。

中国植物油行业正在迅速发展,行业企

业正通过技术研发和产品升级,提高产品质量,满足消费者对植物油质量

的日益提高的需求。

(3)行业规范化及企业品牌建设。

随着国家食品安全的不断提高,

政府机关、行业组织等都严格实施规范化管理,中国植物油市场也开始形

成健全的规范化体系。

油脂化工未来发展趋势报告

行业发展趋势

01

油脂化工行业将朝着绿 色化、低碳化、智能化 方向发展。

02

随着环保法规的日益严 格,环保型油脂化工产 品将成为市场主流。

03

信息技术和自动化技术 的应用将提高油脂化工 行业的生产效率和产品 质量。

04

循环经济和资源再利用 将成为油脂化工行业的 重要发展方向。

05

油脂化工面临的挑战与机遇

行业分类

油脂化工行业可以根据产品和应用领域进行分类,如油脂化学品、油脂添加剂 、油脂基化学品等。

行业历史与现状

行业发展历程

油脂化工行业经历了从天然油脂提取 到人工合成的发展过程,目前已经形 成了完整的产业链和产业体系。

行业现状

随着科技的不断进步和应用领域的不 断拓展,油脂化工行业正迎来新的发 展机遇和挑战。市场需求持续增长, 产品种类不断丰富,技术水平不断提 升。

随着技术的不断进步和应用领域的拓展,油脂化工行业的产品种类将更加 丰富,市场规模也将进一步扩大。

市场需求预测

01

随着经济的发展和人们生活水平的提高,油脂化工 产品的需求量将继续增加。

02

环保意识的提高将推动环保型油脂化工产品的市场 需求增长。

03

工业领域的发展将带动油脂化工产品的需求增长, 特别是在涂料、塑料、橡胶等产业领域。

绿色生产工艺

采用环保型的生产工艺,减少生产过 程中的废弃物排放,降低能耗和资源 消耗,实现清洁生产和可持续发展。

自动化和智能化生产

通过引入先进的自动化和智能化技术 ,提高生产效率和产品质量,降低人 工成本,增强生产过程的可控性和稳 定性。

环保技术的推广

废弃物资源化利用

通过废弃物资源化利用技术,将生产过程中产生的废弃物转 化为有价值的产品或能源,实现废弃物的减量化、资源化和 无害化。

2023年我国油脂生产与进出口情况

我国油脂生产与进出口情况油料是油脂制取工业的原料,油脂工业通常将含油率高于10%的植物性原料称为油料。

我国油脂油料生产与供应状况变化1、从我国油料生产状况看:为满意我国经济进展和人民生活水平不断提高的需要,国家在进展粮食生产的同时,高度重视进展油脂油料生产,促使了我国油脂油料生产不断提高,油菜籽、大豆、花生、棉籽、葵花籽、芝麻、油茶籽、亚麻籽等八大油料产量由1990年的3452.8万吨上升到2022年的6015.1万吨,增长74.2%,平均年增长3.9%.2、从我国油脂油料进出口状况看:我国的油料生产虽然进展较快,但仍跟不上人民生活不断提高的需求。

为满意食用植物油市场供应日益增长的需求,我国政府实行了在提高国内油料产量的同时,增加了油脂油料的进口数量,并呈现不断加速上升的趋势。

现在,我国油脂油料净进口折油总量已由2000年的461.4万吨上升到2022年的2088.9万吨,十年间增长353%,平均年增长35.3%.但与此同时,消失了我国食用植物油的自给率已由本世纪初的60%下降到目前的37%左右。

3、从我国食用植物油人均消费状况看:随着国产油脂油料和进口油脂油料数量的快速增加,我国居民食用植物油的可供应量和人均年占有量得到了快速增长。

据测算,我国居民人均年消费占有量由1996年的7.7公斤上升到2022年的20.7公斤,已经达到世界人均水平。

将来五年我国食用油市场的进展趋势依据《国家粮食平安中长期规划纲要》以及将要公布的《粮食加工业进展规划(2022~2022年)》和《粮油加工业“十二五”进展规划》的精神,我觉得将来五年在国家有关政策指导下,我国食用油市场将进一步进展,食用油的供应量、质量等将进一步提高。

与此同时,油料生产和食用植物油加工业也将随之进展。

重点将体现在以下几个方面。

(一)食用油的市场需求将持续增长随着我国人口增长、生活水平提高和城镇化进程加快,我国对食用油消费需求在总量上将连续保持刚性增长的趋势。

我国油脂行业分析报告数据

我国油脂行业分析报告数据概述油脂是我国重要的食用和工业原料之一,也是我国农业经济的重要组成部分。

本报告将对我国油脂行业进行数据分析,以了解当前行业发展情况和未来趋势。

1. 行业规模根据统计数据显示,我国油脂行业在过去几年里呈现稳定增长态势。

截至2020年底,我国油脂行业总产量达到X吨,同比增长X%。

其中,食用油产量占总产量的X%,工业用油产量占总产量的X%。

2. 消费市场我国油脂消费市场需求稳定增长。

根据数据分析,截至2020年底,我国油脂消费量达到X吨,同比增长X%。

其中,食用油消费量占总消费量的X%,工业用油消费量占总消费量的X%。

2.1 食用油市场食用油是我国油脂消费市场的主力。

截至2020年底,我国食用油消费市场需求稳定增长,消费量达到X吨,同比增长X%。

我国食用油市场主要以豆油、菜籽油和花生油为主。

2.2 工业油市场工业油是我国油脂行业的重要组成部分,广泛应用于食品加工、化妆品、医药等工业领域。

截至2020年底,我国工业油消费量达到X吨,同比增长X%。

工业用油市场需求主要来自食品行业和生物能源行业。

3. 进出口状况我国油脂进出口状况也值得关注。

根据统计数据,截至2020年底,我国油脂进口量达到X吨,同比增长X%。

主要进口国家包括X、X和X。

我国油脂出口量达到X吨,同比增长X%。

主要出口国家包括X、X和X。

4. 技术创新和产业升级我国油脂行业在技术创新和产业升级方面取得了一定成果。

不断提升生产技术水平和产品质量,推进绿色环保生产,开发新产品和应用,加大科研投入,推进产业链协同发展等都是当前行业的重点工作。

5. 未来趋势展望未来,我国油脂行业将面临一系列挑战和机遇。

随着人民生活水平的提高和消费结构的变化,对优质、健康、绿色的食用油需求将不断增长。

工业油市场也将受益于我国工业升级和新兴产业的发展。

同时,我国油脂行业还要面对国内外市场竞争的压力,提高竞争力和抗风险能力。

加强科研创新,提高生产效率,降低生产成本,增强产品附加值等都是行业发展的关键。

粮油加工业发展现状及趋势

粮油加工业发展现状及趋势

XXXX年以来,我国粮油加工业发展迅速,形成了以深加工为主的以粮、油、盐为主的工业体系,粮油加工业发展的整体水平不断提高,加工

技术及质量也不断提升,其对国民经济的发展起到了极大的带动作用,对

改善人民的生活质量发挥着重要作用。

一是粮油加工业的产量持续增长。

截至2024年,我国粮油加工业总

产量达到2,937.6亿吨,同比增长了2.6%,分别比2024年增长了6.1%、1.5%、3.3%和3.7%,进一步拉动国内经济增长,有效提高我国粮油加工

业的整体竞争力和国际影响力。

二是加工技术的不断更新和提升。

我国粮油加工业随着科技的不断进步,生产工艺迅速发展,从机械加工发展到智能化加工,加工工艺有了显

著改进,使得粮油加工业的设备全面升级,加工技术的强度和效率得到大

大提高,从而提升了粮油加工业的综合实力。

三是规模效益的不断提高。

我国粮油加工业的规模效益得到大大提高,减少了粮油加工业的生产成本,提高了生产率,不仅提升了粮油加工业的

整体竞争力,也有效的改善了社会经济发展的现状,使得粮油加工业的发

展更加健康。

四是政策环境的不断完善。

我国制油工业现状及展望

一

损耗 ,去提高油脂 的品质档次 ,这在一定时期当然是

( 间)已达 20 0多 家 。可 以预 见 ,随着 “ 世 ” 车 0 人 , 该 行业 一定会 有更长足 地发 展 。

但 是 ,同时我们也看 到 最近 四五年来 .制 油工 业

却 陷入 了极大 的 困境 ,不少 油厂相 继倒 闭 ,多数油 厂

又 开 工 不 足 , 产 品 价 格 已经 跌 到 2 0世 纪 9 0年 代 中 期

制订 的 ,几 乎所 有企业都 将经 济增 长点 ,锁 定 在 “ 油

于我 国近五千 年 的奴 隶制和 封建 制 的统 治 ,这 个行 业

备 受压 制 ,以至 于到新 中 国成立 时 ,还 没有一 座像 样

脂”上 ,想尽 一切 办法去 提高 出油率 ,去 降低 油脂 的

的制油 厂 。惟 一 的一 座 采用 浸 出法 制油 技术 的 工厂 ,

1 2 O 0 Q2年第 3 ‘ 期 粮油加工与食品机械)

维普资讯

行 业 展 望

21 进 行资产 重 组建造集 团企 业 .

中国的油厂 数 以千 计 ,小而分散 ,形 不成 龙头 企

行业 。早 在我 国春秋 时期 即有 了芝 麻 的种植 。但 是 由

任何 油料 都是 由 “ 固相 和 “ 相”两种 形 态 构 液

成的 ,而我们 的制 油工业 多少年来 都是 把眼 光盯 在 了

“ 液相 ”一 出油率 上 ,几 乎 所 有 的管 理 指标 ,奖励 措 施 ,科 研课 题 ,都 是 围绕 “ 出油 率” 提高 这 一命 题 而

中国油脂油料产业现状及发展趋势

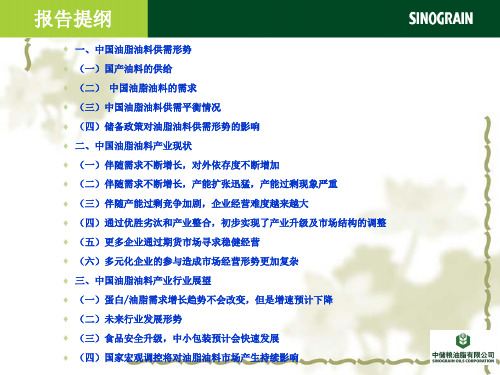

一、中国油脂油料供需形势

(二)中国油脂油料的需求

1、国内油脂需求过去6年年均增长3%,除09-11年年均增5-6%外,其他年份 并无增长。豆油是6年间主要消费增长品种。

(数据源: 中储粮油脂有限公司)

一、中国油脂油料供需形势

(二)中国油脂油料的需求

2、国内蛋白/饲料需求过去5年维持高位,年均增产率分别为8.5%/8.9%;肉 蛋禽水产产量增长3%。

(数据源: 中储粮油脂有限公司,饲料工业协会,国家统计局)

一、中国油脂油料供需形势

(三)中国油脂油料供需情况

02年以来,随着需求的快速增长,供需缺口越来越大,进口需求快速增加。 中国油籽供需平衡表(千吨,总计中包含其他油籽品种)

期初库存

02/03

03/04

04/05

05/06

大豆 油菜 总计 产量(千吨) 大豆 油菜 总计 进口 大豆 油菜 总计 出口 大豆 油菜 总计 期末库存 大豆 油菜 总计

(2)大豆和竞争作物玉米的收益差距越来越大; 油菜收益相比小麦逐年下降,同时种植油菜费力费时。

(数据源: 中储粮油脂有限公司)

一、中国油脂油料供需形势

(一)国产油料的供给

(3)和进口国大豆/菜籽相比,国内单产水平明显偏低,单产提高面临诸多困难

(数据源:中储粮油脂有限公司,USDA, 加拿大统计局)

08年以来,国家陆续出台增储及临储一系列积极的储备政策,对稳定国内市场发挥了 重要调控作用。

1、收购价逐年提高,收购量维持较高水平;储备库存充足,调控能力大大提高。

(数据来源:国家粮油信息中心)

一、中国油脂油料供需形势

(四)08年以后储备政策对油脂油料供需形势影响逐步显现

16,657 1,631

油脂化工行业发展趋势报告

产业升级与优化

通过技术创新和产业升级,油脂化工行业逐渐向高端化、 精细化、绿色化方向发展,提高行业整体竞争力。

产业融合与跨界合作趋势

产业链整合与协同

跨界合作与创新

油脂化工企业开始向上下游延 伸,整合产业链,实现协同发 展。通过与上下游企业的合作 ,可以降低成本、提高效率、 稳定供应。

总结词

油脂化工行业的原材料如原油、植物油等价格波动较大,对企业的生产成本和盈利能力带来不确定性 。

详细描述

原油和植物油等原材料价格受国际政治经济形势、供求关系等多重因素影响,波动较为频繁。原材料 价格的波动可能导致企业生产成本大幅波动,进而影响企业的盈利能力和市场竞争力。

技术风险与对策建议

总结词

油脂化工行业的技术更新换代较快,新 技术的不断涌现可能会对企业的生产效 率和产品品质产生影响。

油脂化工行业将进一步拓展应用领域,特 别是在新能源、生物医药、环保等领域,

为经济发展提供更多支持。

A 持续技术创新

油脂化工行业将继续推动技术创新 ,提高产品质量和生产效率,降低

生产成本。

B

C

D

绿色可持续发展

油脂化工行业将坚持绿色可持续发展理念 ,加强环保治理和资源循环利用,为建设 美丽中国作出贡献。

原料来源广泛:油脂原料包括植物油、动物脂肪、海

洋生物质等,来源丰富,可以满足不同领域的需求。

03

产品种类繁多:油脂化工产品种类繁多,可以根据不

同需求进行定制化生产,满足各行业的特定需求。

油脂化工行业特点及重要性

工艺技术复杂:油脂化工产品的生产工艺技术复杂,需要专业的技术人员和先进的设备支持 。

油脂行业分析

油脂行业分析油脂行业是一个庞大的产业,涵盖了食用油、工业油、动植物油脂等多个领域。

本文将从供需关系、市场竞争、发展趋势等方面对油脂行业进行分析。

首先,供需关系是影响油脂行业发展的重要因素。

随着人们生活水平的提高,对食用油的需求不断增加。

尤其是发展中国家的农村地区,食用油的消费潜力巨大。

另一方面,工业油在制造业中的广泛应用,也促使了工业油的需求增长。

然而,供应方面也面临一些挑战。

油脂作为农产品的附属品,价格受到天气、种植面积等因素的影响,供应不稳定。

因此,合理调节供需关系,充分利用市场机制,是稳定油脂行业发展的关键。

其次,市场竞争是油脂行业发展的一个主要方面。

由于市场需求规模庞大,吸引了众多企业进入,形成了激烈的竞争局面。

在食用油领域,各大品牌争夺市场份额,品质、口感、价格等成为竞争的关键。

在工业油领域,企业需要提供高品质、高性能的产品,满足不同行业的需求。

因此,提升产品研发能力、加强品牌建设、降低成本等是企业在市场竞争中立于不败之地的关键。

最后,油脂行业的发展趋势值得关注。

随着人们生活水平的提高,对油脂的品质和健康性越来越关注。

因此,未来油脂行业的发展方向将会偏向高品质、健康、绿色化。

食用油领域会有更多的流通渠道和品牌竞争,消费者可有更多的选择。

同时,工业油领域伴随着制造业的发展而壮大,为行业带来更多的机遇。

此外,随着科技的进步,油脂生产的工艺和设备也会不断更新,提高生产效能和质量。

综上所述,油脂行业作为一个庞大的产业,供需关系、市场竞争和发展趋势是该行业发展的重要方面。

油脂行业需要合理调节供需关系,以稳定市场。

同时,企业需要在激烈的市场竞争中有所作为,提高产品品质和创新能力。

未来,高品质、健康、绿色化是油脂行业的发展趋势,企业需要紧跟市场潮流,不断创新提升。

油脂产业的趋势

油脂产业的趋势油脂产业的趋势引言油脂是一种重要的食品原料,也是工业生产和能源领域必不可少的原料。

随着全球人口的增长和经济的发展,油脂的需求不断增加。

同时,人们对健康食品和可持续发展的重视也推动了油脂产业的转型和发展。

本文将探讨油脂产业的趋势,包括技术创新、可持续发展、市场竞争等方面。

一、技术创新趋势1.1 高效提取技术传统的油脂提取方法通常使用溶剂提取,该方法耗时耗能,对环境也有一定的污染。

而现代的高效提取技术,如超声波提取、微波提取、超临界流体提取等,能够提高提取效率,减少能源消耗,降低对环境的影响。

这些技术的应用将提高油脂产业的生产效率和环境友好性。

1.2 生物技术应用随着基因技术的发展,生物技术在油脂产业中的应用越来越广泛。

通过基因改良,可以提高作物的油脂产量和质量,使其更适应不同的环境条件。

此外,生物技术还能够改进油脂加工过程,提高产品的营养价值和品质。

生物技术的应用将为油脂产业带来更多的机会和挑战。

1.3 低温储存技术油脂的贮存是一个重要的环节,对油脂的品质和保质期有重要影响。

传统的储存方法通常是使用氮气或惰性气体进行封存,但这种方法耗能且成本较高。

而低温储存技术,如液氮冷冻储存、超低温冷冻储存等,能够有效降低储存成本,延长油脂的保质期,并且不会对油脂的品质产生负面影响。

二、可持续发展趋势2.1 多样化来源传统的油脂主要是从植物和动物中提取的,对土地和水资源有着较大的依赖。

然而,随着科技的发展,人们开始研究新型油脂的来源,如微生物油、海洋油、藻类油等。

这些新型油脂能够更好地适应环境变化,减少对有限资源的依赖,实现可持续发展。

2.2 提高效率油脂产业中的能源消耗和废物排放一直是一个重要的问题。

为了实现可持续发展,油脂企业需要提高生产效率,减少能源消耗和废物排放。

这可以通过改进生产工艺、加强能源管理、采用高效的设备和机械等方式实现。

提高效率不仅可以减少环境负荷,还可以降低生产成本,提高企业竞争力。

产业分析:我国油脂行业发展现状及未来方向探讨

产业分析:我国油脂行业发展现状及未来方向探讨伴随着国内经济的增长以及油脂需求的持续上升,国内油脂压榨行业快速发展起来。

同时,行业进入门槛低导致行业扩张速度快于需求增长速度,国内油脂压榨行业出现产能过剩局面。

产品的同质化竞争令行业利润挖掘潜力有限。

近年来,国内油脂压榨行业又呈现新特征:国内油脂油料市场进口依存度很高,原料暴露在外,而国内调控政策的强化令上游价格无法顺利传导至下游产品,压榨行业原料在外而产品在内的局面,令行业发展遇到新的困境。

谋求行业发展的新方向,探索国内油脂压榨行业整合发展的有效途径成为当务之急。

一、国内油脂行业发展现状我国是世界上最早利用大豆榨油的国家,历史已近千年,目前是全球第二大豆油生产和第一大消费国。

我国油脂产业的特征主要表现在以下七个方面:1.油脂加工产品种类繁多,且比例不协调在我国油脂加工行业中,产品种类多样,但产能或产量比例相差悬殊。

从我国2010/2011年度植物油压榨行业的产能结构可以了解到,我国大豆压榨能力约占油脂行业总产能的63.8%,菜籽压榨产能约占10.05%,然后是花生和葵花籽。

豆油产量比例明显占据第一的位置,达到52.74%,菜籽油占比26.49%,花生油占比11.82%,然后是棉籽油和葵花油,各品种在整个油脂行业的比例十分不协调。

可以说大豆压榨在我国油脂加工行业中独占了半壁江山,因此,从大豆压榨行业的主要特点和豆油市场的分析中,就可以了解到我国整个油脂行业的大致轮廓。

2009/2010年度我国豆油产量为870万吨,占全球总产量的22.5%,是全球第二大豆油生产国,预计2010/2011年度我国豆油产量有望超过美国。

2.油脂加工行业的发展主要由经济增长推动随着人口基数的不断扩大以及人民生活水平的逐渐提高,对油脂类食品的消费也呈现逐渐递增的趋势。

首先,国民收入大增引发的收入效应增加了油脂消费的总需求;其次,城市化进程持续使得农村人口不断向城市转移,生活习惯与生活方式也开始向城市转变,同时导致植物油消费增长。

油脂工业的发展历程.pdf

第一篇总论第一章油脂工业的发展历程第一节概述油脂与人类生活息息相关。

上古之世,我们的祖先在狩猎中捕获动物,分离脂肪,“钻燧取火,以化腥臊”。

进入农业社会,人们栽培作物,饲养家畜,将油料榨油,将牛乳搅拌、澄清、分离、浓缩。

这些原始的方法,给人类饮食生活带来了划时期的变化。

从远古时期的中国人、埃及人、腓尼基人采用各种各样原始的机械方法提取油脂,但到水压机的使用(!"#$),油脂的制取只是手工作坊式的生产活动。

!"世纪以来,由于产业革命的兴起,都市人口的集中,传统的油脂供应不足,人们迫切需要大量高品质的油脂,近代油脂工业才有了产生的基础。

%&世纪之初,首先是螺旋压榨机的发明(!’&&),以及它与离心机(!""&)的使用相结合,始为近代油脂工业连续化生产拉开了帷幕。

油脂真空脱臭(!’&&)和油脂氢化(!’&%)的发明,使原本仅限于动物油脂为原料的人造奶油(!"(’)也有了使用鱼油及植物油的可能。

而在此期间,激剧发展的美国棉油业也适逢其对地派生出了起酥油的发明(!’!!)。

从机械压榨到化学萃取,油脂浸出从方法(!"$()到生产的应用(!"#&),在其技术发展的颠峰状态(!’$&—!’(&),这一时期是油脂工业百年来最绚丽多采的,形式各异的浸出器,展现了众多设计大师丰富的想象力和创造力。

以农产品为基础原料的油脂工业的飞跃发展,得助于“绿色革命”的恩惠。

世纪初迅速增长的美国棉花业;二战后时至今日,美国及中南美国家大豆业的蓬勃兴旺,加拿大双低菜籽的成功开发,马来西亚热带棕榈油的异军突起,它们不仅构筑了世界油料的新格局,为全球的油脂加工提供了日益充实的原料,而且随着农业集约化的进展,使得今天油脂工业的国际化、大型化、自动化成为现实。

—)—第一章油脂工业的发展历程如果仅从制取和精炼而言,油脂已经榨净浸尽,各种饼粕蛋白质从肥料、饲料进而到食品也得到了高度利用,以磷脂、维生素!、甾醇、肌醇、谷维素等副产品的开发,业已物尽其用。

油脂化工简介介绍

油脂化工生产工艺优化与改造案例分析

总结词

针对油脂化工生产工艺的优化与改造案例进行深入剖 析,了解生产工艺的优化与改造过程及效果。

详细描述

油脂化工生产工艺优化与改造案例分析,从生产工艺 的优化与改造过程、效果及注意事项等方面进行深入 剖析,为后续的生产工艺优化与改造提供参考。

THANKS

感谢观看

不合格品处理

对不合格产品进行返工或报废处理,防止不 合格品流入市场。

03

油脂化工产品及应用

脂肪酸及其衍生物

脂肪酸

油脂的主要成分,具有多种用途,如用于制造肥皂、洗涤剂、润滑剂等。

衍生物

脂肪酸可以经过化学反应生成多种衍生物,如脂肪酸酯、脂肪酸盐、脂肪酰胺 等。

甘油及其衍生物

甘油

由淀粉或糖类水解生成的多元醇,具有保湿、滋润、润滑等 作用。

油脂化工生产环保要求

01

02

03

遵守环保法规

严格遵守国家和地方环保 法规,确保生产过程符合 环保要求。

实施清洁生产

采用先进的生产技术和设 备,实施清洁生产,减少 生产过程中的污染物排放 。

建立环保管理体系

建立完善的环保管理体系 ,对生产过程中的废气、 废水、固体废弃物等进行 有效处理和处置。

油脂化工生产废弃物处理与资源化利用

其他来源

如石油、天然气等非生物资源 ,经过化学加工可得到油脂化

工原料。

油脂化工生产工艺流程

精炼

对提取得到的油脂进行精炼, 去除杂质和异味,提高油脂品 质。

聚合反应

在催化剂作用下,油脂分子发 生聚合反应,以得到高分子化 合物。

油脂提取

采用物理或化学方法从植物、 动物或微生物中提取油脂。

酯交换

我国粮油工业的发展论文

我国粮油工业的发展摘要:民以食为天,粮油是一个国家赖以发展的物质保证。

我国粮油食品工业是从新中国成立以后才渐渐发展起来的,经过这么多年的发展,有了突飞猛进的发展,但是和国外先进生产技术还有相当的差距。

关键词:粮油加工、大型化、安全、优质、节能、环保通过本学期的粮食深加工技术的学习,我对粮食加工方面有了进一步的了解和认识,对中国目前的食品加工行业也有了很深刻的了解。

平日里喜欢看财经方面的新闻,从近几年的市场信息中可以看出来,中国的食用油价格一直在涨,这一方面是由于国内通货膨胀引起的,另一方面一定程度上与中国的粮油工业的发展状况有关。

通过对本课程的学习以及平时对相关信息的搜集,我对中国粮油工业的发展也有了一定程度的了解和认识。

新中国成立时,我国的粮油工业大多设备陈1日,工艺落后,操作笨重,生产环境差,经济技术指标落后,有一定规模的、现代化的粮油加工企业屈指可数,这与我们这个泱泱大国和农业大国极不相称。

因此,建设一个现代化的粮油工业是摆在每个粮油科技工作者面前光荣而又艰巨的使命。

经过半个多世界的发展,中国的米、面、油加工业在许多领域已经接近或达到国际水平。

最明显的是,粮油加工质量不断提高,产品琳琅满目。

但我们也应该清楚地看到,我国的粮油工业存在着企业的集约化程度较低,,大型粮油加工企业集团为数不多,;粮油产品的深度加工、资源综合利用不够;产品品种,特别是专用米、面、油产品较少,不能满足食品工业发展的需要;传统粮油主食品的工业化、产业化滞后,不能满足城镇居民的需求;基础研究和基础应用研究薄弱,自主创新不足,产品技术储备匮乏,科技人才和管理人才不足;在国家食品工业已广泛应用的挤压技术、超临界萃取技术、膜分离技术、微胶囊技术、生物技术等先进技术,在我国粮油工业上的应用刚刚起步;消耗较高,与建设资源节约型,环境友好型的要求差距较大;工艺设备配套水平及机电一体化水平不高,信息化滞后等等。

上述问题制约着我国粮油工业的进一步发展。

新中国油脂发展历程

新中国油脂发展历程新中国油脂发展历程始于1949年的中华人民共和国建立之初。

在那个时期,中国油脂行业处于低起点状态,生产水平相对落后。

然而,随着国家的改革开放政策的实施,中国的油脂行业逐渐迎来了蓬勃发展的机遇。

上世纪50年代初,中国政府开始重视油脂行业的发展,制定了一系列促进该行业发展的政策和措施。

特别是1953年成立的中国粮油总公司,对于油脂行业的规划、组织和管理起到了重要的推动作用。

通过改善种植结构、推广高产种植技术以及加强科学研究,中国的油料生产得到了快速提升,为油脂行业的发展奠定了坚实的基础。

在上世纪60年代初,中国开始大力发展食用油脂行业。

1961年,首家国营食用油厂在广东汕头成立,标志着中国食用油脂行业的崭露头角。

接着,中国政府继续加大对食用油脂生产的投资和支持力度,新增了一批食用油厂,同时大规模引进油脂生产技术和设备。

这一时期,中国食用油脂行业迅速发展,国内市场供应得到了极大改善。

到了上世纪80年代,中国的油脂行业进入了一个新的阶段。

随着国家经济体制改革的深入,油脂行业开始走向市场化发展道路。

1980年代中期,中国开始引进外国的油脂加工技术和设备,并积极吸收国外的油脂经验。

这使得中国的油脂加工工艺逐渐升级,产品质量和生产效率得到了明显提升。

21世纪初,随着中国加入世界贸易组织(WTO),中国油脂行业面临了更加激烈的国际竞争。

为了适应国际市场需求,中国油脂行业进一步进行了技术创新和转型升级。

通过加强企业之间的合作与竞争,推广油脂产品的研发和应用,中国的油脂行业逐渐走向了绿色、健康、可持续发展的方向。

如今,中国油脂行业已经成为世界上最大的油脂生产和消费国之一。

中国油脂产品的质量和品种得到了显著提升,不仅满足国内市场需求,还出口到许多国家和地区。

中国的油脂行业在推动国民经济发展、促进农村经济增长、提升人民生活水平等方面发挥着重要作用。

油脂发展的趋势

油脂发展的趋势油脂是人类日常饮食中重要的营养来源之一,也是食品加工和工业生产中不可或缺的原料。

随着人们对健康生活的追求以及食品工业的不断发展,油脂行业也面临着新的挑战和机遇。

以下是油脂发展的趋势:1. 健康意识的提高:随着人们健康意识的日益增强,对油脂的需求也发生了变化。

现代人更加注重饮食的平衡和营养的多样性,对富含不饱和脂肪酸、维生素和抗氧化剂的植物油的需求不断增加。

相比之下,对饱和脂肪酸含量较高的动物性油脂的需求逐渐减少。

2. 植物油脂的替代品:随着人们对动物福利和环境保护的关注度提高,对动物性油脂的需求逐渐减少。

同时,植物油脂不仅含有丰富的营养成分,而且多种植物油脂的调和可以获得更佳的风味和口感。

因此,植物油脂在市场上的份额逐渐增加。

例如,椰子油、橄榄油、亚麻籽油等特色植物油脂受到越来越多消费者的喜爱。

3. 低脂、零脂油脂的需求:随着肥胖和心血管疾病的高发率,对低脂、零脂油脂的需求也不断增加。

低脂、零脂油脂的生产技术和产品质量得到了显著提高,消费者也更加倾向于选择低脂、健康的油脂产品。

4. 有机和功能性油脂的兴起:随着对健康食品的需求不断增加,有机和功能性油脂成为了市场上的热门产品。

有机油脂是指通过有机种植和生产过程中未使用化学合成物和农药的油脂,其对健康的影响更小。

功能性油脂是指富含特定营养成分或具有特定功效的油脂,如富含OMEGA-3脂肪酸的花生油、富含维生素E 的大豆油等。

5. 转基因油脂的争议:随着转基因技术的发展,转基因油脂也成为了油脂行业的一个热点。

转基因油脂是指通过基因改造使油脂具有特殊特性或提高产量的油脂。

尽管转基因油脂在提高产量和质量方面具有潜力,但由于存在食品安全和环境风险等问题,其争议不断。

因此,转基因油脂的发展趋势仍然不确定。

6. 可持续发展和环保:环境保护和可持续发展已经成为全球范围内的关注焦点,对于油脂行业也不例外。

降低生产过程中的能耗和碳排放、提高资源利用率、推行循环经济等将成为油脂企业发展的重要方向。

国内油脂市场分析

国内油脂市场分析1. 概述中国是世界上最大的食用油生产国和消费国之一,油脂市场在中国经济中扮演着重要的角色。

本文将对国内油脂市场进行深入分析,包括市场规模、主要产品、市场趋势等方面的内容。

2. 市场规模根据中国食品工业协会发布的数据显示,2019年中国食用油市场总产量达到X万吨,同比增长X%。

国内油脂市场主要分布在东部沿海地区,其中河南、山东、江苏等省份是主要的生产基地。

3. 主要产品3.1 大豆油大豆油是中国主要的食用油脂产品之一,主要用于烹饪和食用。

目前,大豆油市场较为成熟,产品质量稳定,价格波动较小。

3.2 棕榈油棕榈油是中国进口量最大的食用油脂产品之一,主要用于食品加工和工业用途。

由于国际市场价格波动较大,棕榈油市场受全球供应和需求影响较大。

3.3 其他油脂产品除大豆油和棕榈油外,中国市场还有一些其他油脂产品,如花生油、菜籽油、橄榄油等。

这些产品在市场中占有一定比重,但整体市场份额较小。

4. 市场趋势4.1 市场需求增长随着中国人民生活水平的提高,对食用油脂的需求逐渐增加。

特别是在三四线城市和农村地区,消费增速更快。

预计未来几年,中国食用油市场将保持稳定增长。

4.2 市场竞争加剧随着国内外大型食用油企业的竞争加剧,行业集中度逐渐提高。

市场上的一些小型食用油企业面临着生存压力,行业洗牌的趋势愈发明显。

5. 总结综上所述,国内油脂市场在不断发展壮大的同时也面临着一些挑战。

政府应加大食用油脂监管力度,促进市场有序竞争,保障消费者权益,推动行业健康发展。

以上是对国内油脂市场的分析,希望能够为相关行业提供一定的参考价值。

希望这篇文档符合您的需求。

如需进一步修改或补充内容,请随时告知我。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

收稿日期:2005-06-18;修回日期:2005-08-10作者简介:王瑞元(1938-),男,教授级高级工程师/中国粮油学会副理事长/中国粮油学会油脂专业分会会长;主要从事油脂行业发展战略研究工作。

文章编号:1003-7969(2005)10-0007-07 中图分类号:TS22 文献标识码:A突飞猛进的中国油脂工业王瑞元(中国粮油学会油脂专业分会会长) 摘要:中国粮油学会油脂专业分会成立于1985年10月5日,学会成立20年来,中国的油脂工业得到了突飞猛进的发展。

从我国油脂、油料生产与消费的快速增长、油脂工业的总体发展水平、市场上琳琅满目的食用油脂产品、大型化油厂建设、油料资源综合利用、油脂机械装备水平、油脂科研和教育等7个方面分别对学会成立20年来,在促进我国油脂科技进步、油脂工业整体水平的提高方面所做的贡献进行了全面而客观的回顾,并对2004年油脂工业的发展特点进行了分析,展望了我国油脂工业的美好前景。

关键词:中国;油脂工业;油料;油脂;产品;装备;发展 油脂是人们赖以生存的最基本的营养素之一,中国的油脂工业作为一个产业则是新中国成立后才逐步建立并发展起来的。

新中国成立时,我国的油脂工业大多以简单而原始的作坊生产为主,设备陈旧,工艺落后,操作笨重,生产环境差,经济技术指标落后。

有一定规模的、现代化的油脂加工企业屈指可数,这与我们这个泱泱大国和农业大国极不相称。

因此,建设一个现代化油脂工业是摆在每一位中国油脂工作者面前光荣而艰巨的使命。

半个世纪以来,通过中国油脂工作者一代代的不懈努力,特别是党的十一届三中全会以来,中国的油脂工业发生了翻天覆地的变化,取得了令人瞩目的成就。

20年前的金秋十月,全国的油脂科技工作者走到了一起,来到北京这个美丽的城市,成立了中国油脂界的学术组织———中国油脂学会(1986年后更名为中国粮油学会油脂专业分会)。

20年来,油脂学会在中国科协的指导下,在中国粮油学会的直接领导下,在原商业部、原国内贸易部以及国家粮食局的支持和关怀下,经过广大油脂科技工作者和团体会员的不懈努力,中国粮油学会油脂专业分会从无到有,得到了长足发展和壮大。

回顾油脂专业分会成立20年来的中国油脂工业,发生了翻天覆地的变化,有了突飞猛进的发展。

20年来,中国的油脂工业依靠自主创新和研究开发,通过借鉴国外先进的管理经验和消化吸收引进的先进技术装备,使中国的油料加工能力、生产过程的机械化、自动化程度大大提高,植物油脂产品花色品种琳琅满目,产品质量不断提高。

制油过程中副产物的综合利用不断发展,油料中具有高附加值的生物活性物质的研究开发初见成效。

随着中国社会主义市场经济体制的建立和逐步完善,粮油市场的完全放开,多种经济成分并存,国有企业、股份制企业、民营企业、合资及独资企业相互竞争,给我国的油脂工业带来了空前的生机与活力。

今天,我们可以自豪地说:中国油脂工业在许多领域已经接近和达到国际先进水平。

1 油料、油脂生产与消费快速增长 植物油料在国民经济中占有重要地位,其产量在农业生产中居第三位,仅次于粮食和棉花。

20年来,党和政府对发展植物油料生产十分重视,采取了一系列有力的措施,调动了农民种植油料的积极性,推动了植物油料的稳步发展。

1985~2004年,全国植物油料的产量由3295.81万t 发展到5937万t ,增加了2641.19万t 。

油料的增产,对改善人民膳食结构,提高人民生活水平和发展国民经济建设起到了非常重要的作用,也为油脂工业的发展提供了丰富的物质基础。

1985~2004年全国主要油料作物产量见表1。

据国家统计资料,2004年我国主要油料的总产达5937万t ,是有史以来最好的一年。

在5937万t 国产油料中,扣除大豆、花生、葵花籽和芝麻的直接食用部分后折油1086.9万t 。

表1 1985~2004年中国主要油料生产情况 (单位:万t)年份大豆 花生 油菜籽 棉籽 葵花籽 其他 合计19851050106661456017704191731211421632971811990110010636186951876613318212014345218219981515121188168301176512146151901146351719991424151263191013126501917615194473210200015401914431711381075019195101971752661220011540161442101133109041414810187185355182002165010149510105310836142001020554391420031690101505101240108501019815211569415200417201431 1304 1074 1972115937 注:①其他油料包括芝麻、油茶籽和亚麻籽,不包括米糠、玉米胚芽等谷物油料,也不包括特种油料资源;②2004年数字为国家统计局发布数。

表2 1998~2004年中国油脂、油料进口情况 (单位:万t)项 目1998199920002001200220032004进口折油327.7394.5496.8514.4570.2958.31055 大豆油82.980.430.87.087.0188.4252 菜籽油28.5 6.97.57.37.815.235.3棕榈油92.9119.4139.1151.7222.1332.5385.6大 豆319.3431.91041.91393.91131.52074.12023 油菜籽138.6259.5296.9172.461.816.747 出口折油44.130.935.439.938.935.530 净进口折油283.6363.6461.4474.5531.3922.81025 注:①2004年数字为国家统计局发布数;②进口大豆出油率以18%、油菜籽以38%计算。

表3 1996~2004年中国食用油消费情况项 目1996199820002001200220032004食用消费(万t )1002.51090.71245.71330 1410.01500 1750 人均年消费量(kg )7.78.49.610.210.811.513.5 1985年以前,由于我国当时食用油消费水平不高,我国一直是植物油和油料的出口国家。

1986年以后中国开始成为植物油净进口国。

近几年,由于国内市场对植物油的需求猛增,油料生产满足不了消费需求的快速增长,植物油的供需缺口日益扩大,国家需每年进口植物油,而且数量越来越多。

目前,我国已成为植物油和油料的进口大国(见表2)。

2004年我国大豆、花生、油菜籽、棉籽、葵花籽、芝麻、油茶籽、亚麻籽等8种主要油料的总产为5937万t ,其中大豆产量1720万t ,花生产量1431万t ,油菜籽产量1304万t ,棉籽产量1074万t ,葵花籽产量197万t 、芝麻、油茶籽和亚麻籽合计产量为211万t 。

2004年我国进口大豆2023万t ,油菜籽47万t ;进口大豆油252万t ,菜籽油35.3万t 、棕榈油38516万t ,总折油1055万t ,出口花生果9.5万t ,花生仁40万t ,扣除出口折油30万t ,净进口折油1025万t 。

2004年我国食用油的总供给量为国产油料折油1086.9万t 和净进口油1025万t 之和,总计为2111.9万t ,人均可供给量达到16.2kg 。

2004年食用油的消费量约为1750万t ,人均年消费量为13.5kg ,进一步缩小了与世界人均年消费量15kg 的差距(见表3)。

随着人民生活水平的进一步提高,食用油消费市场还有一定的空间,前景看好。

据预测,到2010年中国人口将增加到15亿,人均食用油消费按15kg 计算,食用油的消费总量将达到2250万t ,食用油的消费量将增加500万t 。

为满足食用油消费量的不断增长,我们除了要进一步发展油料生产外,每年进口一定数量的油脂、油料也是必需的,而油料增产和进口油脂、油料的增长,为中国油脂工业的发展提供了重要的条件。

2 油脂工业水平得到了极大的提升 中国的油脂工业是一个朝阳产业。

20世纪80年代初期,我国的油脂工业形势空前大好,许多地区的政府部门为当地的食品工业投入了大量资金,特别是对粮油工业基础设施给予了极大的关注。

许多企业从国外引入了成套先进的油脂设备和技术,使中国油脂工业企业的技术装备水平有了较大提高,引进和学习国外先进技术,缩短了中国油脂工业同国外先进国家水平的差距。

据不完全统计,在这一阶段中全国油脂工业从国外引进了50多条生产线,外汇总投资约5000多万美元,其中,仅北京市就引进了6条生产线,投资近600万美元,配套资金约5500万元人民币。

20世纪80年代是油脂浸出技术和全精炼油技术大力推广的年代,浸出制油厂在全部油厂中所占的比率大幅度提高。

据统计,1984年时,全国国营粮食部门共有浸出油厂(车间)363个,浸出制油能力332万t ,浸出油产量仅40.4万t ,浸出油脂的加工能力占当时油厂加工能力的20%,浸出油的产量占油脂总产量的17.2%;1984年全国共有全精炼设备年生产能力50万t左右,年生产全精炼油约8.9万t,平均设备利用率不足20%。

据有关部门不完全统计,到2004年全国浸出油厂(车间)约1500个,其中千吨以上的大型浸出油厂近100家,油脂浸出能力突破了8400万t大关,浸出油产量约达1100万t,浸出油脂的能力占油脂加工能力的90%以上,浸出油的产量是油脂总产量的80%以上;2004年全国共有炼油设备的能力达3400万t,年产精炼油1400万t,其中一级油352万t,二级油70万t[1~3],人造奶油设备能力约100万t,年产量约50万t。

自1980年起,随着北京、上海等地一批人造奶油、起酥油、粉末油脂、可可脂、代可可脂生产企业的建成投产,结束了中国没有食品专用油脂的历史,使中国油脂工业由单一的植物油生产向油脂及其制品的深加工方向发展,有力地促进了中国食品工业的发展。

据资料显示[4],1984年我国人造奶油设备能力只有2万t左右,而至1996年我国人造奶油的设计生产能力已达15万t,2001年生产能力又增至30万t,近几年来新的更大规模的人造奶油企业还在不断建设,仅从丹麦引进的人造奶油生产线就多达49条,单条生产线的生产能力1.5~6t/h,到2004年底我国各类人造奶油的生产能力已突破100万t。

同时,通过我国油脂科技工作者自主研发和消化吸收国外先进技术装备,油脂机械生产厂家和油脂生产企业密切配合,也取得了许多可喜成绩,使油脂机械生产水平上了一个新台阶,如大型油料预处理设备:大型榨油机,轧坯机,油料挤压膨化机,软化机,蒸炒锅等;在油脂浸出成套方面有:混合油负压蒸发新技术,浸出油厂闭路循环节能新技术,四号溶剂浸出技术,日处理1000t以上油料浸出成套技术的开发等;在油脂精炼技术方面:大型碟式离心机、阿玛过滤机和大型脱色、脱臭设备的开发等。