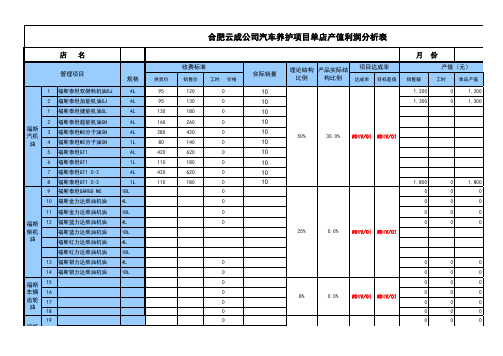

4S店月报产值利润分析表

汽车4S店售后产值台次月度年度构成总结分析比例柱状图

20 25 14 25

24

24

38 10 35 17

24

15 11 14

20

24

15 8 13

21

24

22 9 12 22

19

19 8 20

24

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

常规保养台次 事故车台次 普通维修台次 索赔台次 二保台次 首保台次

250

200

24

38 10 14 26

24 15 11 14 20

24 15 8 13 21

24

22 9 12 22

19

19 8 20

24

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

首保台 二保台 索赔台 普通维 事故车 常规保 100%

次 18 21

次 16 29

次 5 6

修台次 21 19

23

37 12 23 9

18

34

18 19 20

20 25 14 25

24

24

38 10 14 26

24

15 11 14

20

24

15 8 13

21

24

22 9 12 22

19

19 8 20

24

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

常规保养台次 事故车台次 普通维修台次 索赔台次 二保台次 首保台次

首保台 次

二保台 次

索赔台 次

普通维 修台次

事故车 台次

常规保 养台次

100%

XX1年

256

月度利润分析表-某某店(每月3号)

0 0 0 0 0 0 0 0 0 0 0 0 0 0

10 10 10 10 10 10 10 10 10 10

50% 30.0% #DIV/0! #DIV/0!

1,200 1,300

0 0

1,200 1,300

福斯 汽机 油

3 4 5 6 7 8 9 10 11

1,800 0 0 0 0 25% 0.0% #DIV/0! #DIV/0!

月

实际销量 理论结构 产品实际结 比例 构比例 项目达成率

达成率 目标差值 销售额

份

产值(元)

工时 单品产值

规格

4L 4L 4L 4L 4L 1L 4L 1L 4L 1L

供货价

销售价

工时

价格

95 95 130 160 285 80 420 110 420 110

120 130 180 260 420 140 620 180 620 180

1,300

1,300

转向系统保养台次

更换变速箱油台次 冷却系统保养台次

空调系统保养台次

改善建议 4,300 元 1,300 元 30.2% #DIV/0! 元

(元)

项目产值

利润(元)

单品利润 项目利润

250 350

4,300

1,300

700 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0

0 0

0

4,300 空调系统保养台次

0 0 0 0 0

1,800 0 0 0 0

福斯 柴机 油

12

福斯 车辆 齿轮 油 福斯 其他 产品

15 16 17 18 19

福斯 其他 产品

6% 20 21 0

4S店产值利润月报分析表

九月

十月 十一月 十二月

一月

九月

十月 十一月 十二月

一月

改善建 议

二月

三月

四月

五月

12 合计

0 0 0 0 0

二月

三月

四月

五月

合计 0 0

0 0 0

八月

3

单车产值

4

毛利

5

毛利率

报分析表

销售额

产值 工时 项目产值 单车产值

毛利(元)

单品毛利

项目毛利

项目毛 利率

月 达成率 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

年实际 0 0 0 0 0

年计划

年差异 0 0 0 0 0

年达成率 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

管理项目

1 润滑系统 2

3 4 5 燃油系统 6 7 8 9 10 变速箱系统 11 12 13 冷却系统 14 15 18 空调系统 19 20 21 动力转向 22 23

4S店产值利润月报分析表

收费标准

供货价

销售价

工时价 格

1

2

3

4

实际销量

产品实际结构 比例

项目达 成率

合计

1 2 3 盈利能力分析 4 5 7 8

进厂台次 保养台次 深化保养项目台次

使用率 销售总产值

毛利 毛利率

总计

1

进厂台次

2

销售总产值

3

单车产值

4

毛利

5

毛利率

实际

1

进厂台次

2

销售总产值

3

单车产值

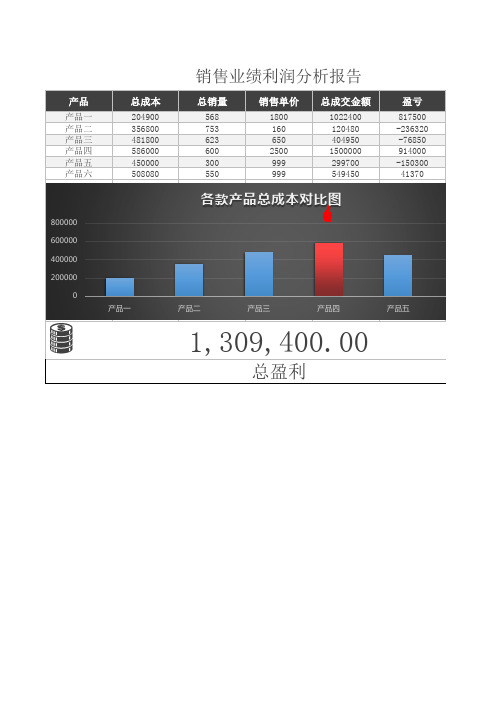

销售业绩利润分析报告表格模

产品

产品一 产品二 产品三 产品四 产品五 产品六

总成本

204900 356800 481800 586000 450000 508080

总销量

568 753 623 600 300 550

销售单价

1800 160 650 2500 999 999

总成交金额

1022400 120480 404950 1500000 299700 549450

盈亏

817500 -236320 -76850 914000 -150300 41370

各款产品总成本对比图

800000 600000 400000 200000

0

产品一

产品二

产品三

产品四

产品五

1,309,400.00

总盈利

盈利占比 62% -18% -6% 70% -1,增加目标客户群。可以横向,也可以纵向 细分。 2、创新产品,提高产品价值。 3、策划营销活动,增加商品附加价值,拉动销售。 4、整合资源,借品牌、借渠道、借场地、借设施、借团 队等,达到提升自身品牌。 5、优化内部流程,加强管理,降低成本,提升利润空间 。

1000000 500000 0 -500000

盈亏分析图

盈亏

盈利占比

80% 60% 40% 20% 0% -20% -40%

《门店标准月利润统计分析表》

-3.00% 0.00% -3.00% #REF! 0 0 #REF! 0 0 0 0 0 0 0 #REF! 0 0 0 #REF! #REF! #REF! #REF! #REF! #REF!

0.00 #REF! #REF! 0.00 #REF! #REF! 0 -

0.00 #REF! #REF! 0.00 #REF! #REF! 0 -

0.00 #REF! #REF! 0.00 #REF! #REF! 0 -

0.00 #REF! #REF! 0.00 #REF! #REF! 0 -

0.00 #REF! #REF! 0.00 #REF! #REF! 0 -

-3.00% 0.00% -3.00% #REF! 0 0 #REF! 0 0 0 0 0 0 0 #REF! 0 0 0 #REF! #REF! #REF! #REF! #REF! #REF!

-3.00% 0.00% -3.00% #REF! 0 0 #REF! 0 0 0 0 0 0 0 #REF! 0 0 0 #REF! #REF! #REF! #REF! #REF! #REF!

0.00 #REF! #REF! 0.00 #REF! #REF! 0 -

0.00 #REF! #REF! 0.00 #REF! #REF! 0 -

0.00 #REF! #REF! 0.00 #REF! #REF! 0 -

0.00 #REF! #REF! 0.00 #REF! #REF! -

0.00 #REF! #REF! 0.00 #REF! #REF! 0 -

#REF! #REF! 0 #REF! -

#REF! #REF! 0 #REF! -

#REF! #REF! 0 #REF! -

汽车4S店各月经营数据总结汇总模板

售后数据较计划完成比

公 司 项目 1月 2月 3月 4月 5月 6月 7月 合计 累计完 成比

产值完成比例%

一 汽 合 众

总维修差价目标

实际完成差价 11年同期总差价 产值完成比例%

尼 桑 汇 丰

总维修差价目标

实际完成差价 11年同期总差价 产值完成比例%

上 众 豹 通

总维修差价目标 实际完成差价 11年同期总差价

公 司 项目 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 完成 率

一 汽 合 众

目标 台次 进厂 台次 有效 台次 目标 台次 进厂 台次 有效 台次 目标 台次 进厂 台次 有效 台次

尼 桑 汇 丰

上 众 豹 通

完成率指:实际进厂台次较目标台次的比值和有效台次占实际总进厂 台次比值。

销售差价为不含税数据,5月贴息金额709077.029销售Fra bibliotek据较计划完成比

公 司 项目 销量完成 比例% 一 汽 合 众 整车总差 价目标 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 合计 完 成 比

实际完 成

销量完成 比例% 整车总差 价目标

尼 桑 汇 丰

实际完 成

销量完成 比例% 整车总差 价目标

项目含义 客流总量(来店):只要到我们店来的用户,包括上厕所及意向购车用户等全部用户 集客总量(来店):到店面有意向购车的用户,包括首次到店;多次到店等 新增集客(来店):初次到店的意向购车的全部用户 新增留档(来店) :初次到店的意向购车用户,留下电话的用户 新增留档率(来店):新增留档(来店) 除 新增集客(来店) 客流总量(来电):只要拔进来电话的用户,找售后,行政的,客服的及意向购车用户等全部 集客总量(来电):来电话的意向用户包括留档的及未留档的(座机) 新增集客(来电):初次来电话咨询到店的意向购车的全部用户 新增留档(来电) :初次来电话咨询的意向购车用户,留下电话的用户 新增留档率(来电):新增留档(来电) 除 新增集客(来电) 网络线索 :市场部投放的网络广告,论坛,QQ群

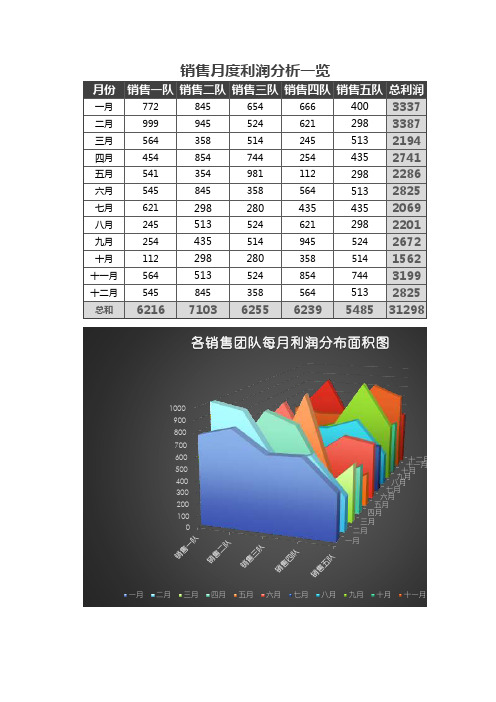

各销售团队每月利润分析表excel模板黑

月份销售一队销售二队销售三队销售四队销售五队总利润一月7728456546664003337二月9999455246212983387三月5643585142455132194四月4548547442544352741五月5413549811122982286六月5458453585645132825七月6212982804354352069八月2455135246212982201九月2544355149455242672十月1122982803585141562十一月5645135248547443199十二月5458453585645132825总和6216710362556239548531298

一月

二月 三月 四月 五月 六月 七月 八月 九月 十月 十一月 十二月

100 200 300 400 500 600 700 800 900 1000 各销售团队每月利润分布面积图

一月 二月 三月 四月 五月 六月 七月 八月 九月 十月 十一月

销售一队 20%

销售二队 23% 销售三队 20%

销售四队 20%

销售五队17%

其他 37%

各销售团队销售利润占比图

销售一队 销售二队 销售三队 销售四队 销售五队

一月

二月 月

十二月

500 1000 1500 2000 2500 3000 3500 一月

二月

三月

四月

五月

六月

七月

八月

九月

十月

各销售团队每月利润对比图

销售一队 销售二队 销售三队 销售四队 销售五队

五队

7%

十月十一月十二月五队。

4S汽车销售公司财务月报

费用预算

金额 项目 固定费用预算 实际费用支出 差异 变动费用预算 实际费用支出 差异 人事费用预算 实际费用支出 差异 办公费用预算 实际费用支出 差异 财务费用预算 实际费用支出 差异 广告、制作费用 预算 实际费用支出 差异

1月 29.67 28.42

1.25 37.07 34.77

12.25 10.58 1.67

7月 31.52 32.09 -0.57 44.67 48.34 -3.67 22.47 24.76 -2.29

0.50 1.08 -0.58 13.10 15.05 -1.96

6.55 8.01 -1.46

8月 32.45 32.19 0.26 46.05 55.92 -9.87 23.60 28.09 -4.48 0.60 0.46 0.14 12.99 16.16 -3.17

3、本月电话费用及车辆年审费用增加1.2万元导致利润减少1.2万元,主要原因是9月的 大部分电话费未及时人帐并入10月导致10月电话费超支0.59万元;10月预算未预计车辆年

审费用导致车辆年审费用超支0.63万元;

资金使用情况

本月已与各公司了清代收理赔款(含前期)330万。 本月已支付维修备件采购款50万。 本月预计支付1800万整车货款,已支付700万(其中:商票400万,承兑 100万);其余车款计划用商票+承兑解决(先保证把商票额度用满)。 本月在保证本公司车款前提下计划归还汽贸250万(在汽贸换回我公司抵押 在中行的合格证的前提下),已归还100万。

财务管理

经营收入预算

金额 项目 预算收入 实际收入 差异 预算边际贡 献 实际边际贡 献 差异 预算利润 实际利润 差异

1月 1538.18

4s店财务报表

财务报表分析公式一、偿债能力分析:1、流动比率=流动资产/流动负债*100%。

指标越高,企业流动资产流转越快,偿还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%二、资本状况分析:1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

三、盈利能力分析:1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%4、营业费用率=营业费用/主营业务收入*100%5、主营业务税金率=主营业务税金及附加/主营业务收入*100%6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。

反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%。

8、不良资产比率=年末不良资总额/年末资产总额*100%9、资产损失比率=待处理资产损失净额/年末资产总额*100%10、固定资产成新率=平均固定资产净值/平均固定资产原值*100%11、流动比率=流动资产/流动负债*100%12、速动比率=速动资产/流动负债*100%13、资产负债率=负债总额/资产总额*100%14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%16、资本积累率=本年所有者权益增长额/年初所有者权益*100%17、主营业务毛利率=毛利/主营业务收入*100%18、主营业务净利率=净利润/主营业务收入*100%19、主营业务成本率=主营业务成本/主营业务收入*100%20、营业费用率=营业费用/主营业务收入*100%21、主营业务税金率=主营业务税金及附加/主营业务收入*100%22、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益*100%24、管理费用率=管理费用/主营业务收入*100%25、财务费用率=财务费用/主营业务收入*100%26、成本、费用利润率=利润总额/(主营业务成本+期间费用)*100%27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债*100%30、现金流动负债比=经营活动净现金流量/流动负债*100%31、现金债务总额比=经营活动净现金流量/总负债*100%32、销售现金比率=经营现金净流量/销售额*100%33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额四、营运能力分析1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

利润报表(2021整理)

利润报表-利润分析明细表(生产厂商+车型)=车型, 配件费=配件收入, 配件总进价=配件本钱, 工时费=工时收入,配件费+工时费=收入合计, 配件支出=本钱合计,((配件费+工时费)-〔配件支出))/(配件费+工时费)*100 =毛利率,(配件费-配件支出)/配件费*100=配件毛利率注:取结算单中的与出库单中的进价。

--利润分析日报表sum(配件费)=配件收入,sum(配件支出)=配件本钱,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=本钱合计,(sum(配件费+工时费)-sum(配件支出))/ sum(配件费+工时费) *100 =毛利率,〔sum(配件费)- sum(配件支出))/〔sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum 求和的意思。

以每天为单位进行求和。

利润分析月报表sum(配件费)=配件收入,sum(配件支出)=配件本钱,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=本钱合计,(sum(配件费+工时费)-sum(配件支出))/ sum(配件费+工时费) *100 =毛利率,〔sum(配件费)- sum(配件支出))/〔sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum 求和的意思。

以每月为单位进行求和。

工单营业收入(其它费用+辅料费+配件管理费+工时管理费+税金+委外加工+外加工管理费)as 其它收入(单价*数量)=工时收入〔取报价工程中值〕(售价*数量)=配件收入〔取维修领料中的值〕〔进价*数量)=配件本钱〔取零件入库中的进价〕注:工单营业收入的子表都是这样的取值。

营业收入报表营业收入月报表sum(工时费+工时管理费)=工时收入,sum(配件费+配件管理费)=配件收入'sum(其它费用+辅料费)=其它费用,sum(工时折扣)=工时折扣,sum(工时折扣)=工时折扣,sum(营业收入)=营业收入,sum〔配件支出)=营业支出注:取结算单的值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

毛利(元) 项目毛利 项目毛利率

0

#DIV/0!

0

#DIV/0!

0

#DIV/0!

0

#DIV/0!

0

#DIV/0!

0

#DIV/0!

0

0

#DIV/0!

0

0

#DIV/0!

月实际l

月计划)

月 (差异)

0

月 达成率 #DIV/0!

年实际 0

年计划

年差异 0

年达成率 #DIV/0!

改善建议

0 #DIV/0!

0 #DIV/0!

0

店名

产值

工时

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

项目产值 0

0

0 0 0 0

单车产值 #DIV/0!

#DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

制作者

马学成

单品毛利

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

000ຫໍສະໝຸດ 0000

合计

0

0

0

#DIV/0!

0

0

#DIV/0!

0000000

0

#DIV/0!

#DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0!

#DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

销售额 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

盈利能力分析

1 进厂台次

2 销售总产值 3 单车产值 4 毛利 5 毛利率

实际

1 进厂台次 2 销售总产值 3 单车产值 4 毛利 5 毛利率(工时/材料)

计划

1 进厂台次 2 销售总产值 3 单车产值 4 毛利 5 毛利率

4S店月报产值利润 分析表

25 26 27 28 29 30 31 实际销量 产品实际结构比例 项目达成率

88

148 150

9 JB2114(进气系统润滑清洁剂) 88

144 150

变速 10 JB-56(自动变速箱清洁剂) 88 箱系 11 JB-58(自动变速箱保护剂) 98

统 12

138 160 124 160

13

冷却 系统

14

15 JB-3P(冷却系统清洁剂)

78

184 100

18

空调 19 系统 20

管理项目

收费标准

供货价

销售价

工时 价格

1

1 JB2106(发动机内部清洗剂) 76

润滑 系统

2

JB2102(发动机强力修复剂)

82

3 JB2108引擎疏通止漏剂) 168

98 150 138 150 228 150

4

5

燃油 6 系统 7 JB-89(节气门专用清洁剂) 88

125 180

8 JB-2111(喷油嘴清洁剂)

六月

七月

0 #DIV/0!

0 #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

八月

九月

0 0 0 0

十月

十一月

0

#DIV/0!

0

#DIV/0!

0

#DIV/0!

0

#DIV/0!

十二月

一月

二月

三月

六月

七月

八月

九月

十月

十一月

十二月

一月

二月

三月

四月 四月

五月 五月

12 合计

0 0 0 0 0

21

动力 22 转向 23

月报表-4S店产值利润分析表

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

1

2

盈利 3 能力 4 分析 5

7

8

进厂台次 保养台次 深化保养项目台次

使用率 销售总产值

毛利 毛利率 总计

0 0 0 0 0 0 0 0 0 0 0 0 0 000 0 0 0 0 0 0 0 0