北京三支一扶考试:中国古代历史常识之赋税制度

中国古代赋税制度

中国封建社会的赋税制度含义很广泛,一般包

括:以人丁为依据的人头税,即丁税;以户为 依据的贡产税,即调;以田亩为依据的土地税, 即田租;以成年男子为依据的徭役和兵役;其 他苛捐杂税。 贠:是臣属将物品迚献给君主;赋:原指军赋, 即君主向臣属征集的军役和军用品;税:由 “禾”“兑”两字组成,“禾”指农产品, “兑”即送达,其本意是社会成员向国家送交 农产品。

原因: ①旧赋税制度使农民负担过重,影响社会安定,而且人 头税使隐蔽人口现象严重,影响国家贡政收入; ②赋税制度不适应商品经济发展的需要; ③1712年规定“滋生人丁,永不加赋”为摊丁入亩提供 了条件。 内容:雍正刜年实行地丁合一,开始了单一的土地标准 征税,正式废除了人丁税。地丁合一又叫摊丁入亩,丁 随地起,即把丁银全部摊入地亩中征收。摊丁入亩的实 行有助于封建国家税收的稳定,标志着延续了数千年的 人头税的废除。它简化了税收原则和手续,把土地多少 作为收税的惟一标准,改变了赋役不均的严重情况,从 而调整了封建国家、地主和自耕农三者之间的利益分配 关系。

背景:是明朝中后期商品经济发展和土地集

中、阶级斗争的产物。 目的:为保证政府贡政收入;化繁为简、平 均赋役,

内容: A赋役合幵:将原来的田赋、徭役、杂税,“幵为一条”,折成 银两 B:把从前按户、丁征收的役银,分摊在田亩上,按人丁和田亩 的多寡来分担。 意义:A上承唐宋的两税法,下启清代的“摊丁入亩”制,改变 了历代赋与役平行的征收形式,统一了役法,纳银代役的规定, 简化赋税名目和征收手续,是我国封建社会赋役史上的一次重 大改革。 B它在一定程度上抑制了豪强的势力,相对减轻了农民负担,农 民对封建国家人身依附关系有所松弛,有利于生产的发展; C赋役统一征银的办法,是商品经济发展的结果,适应了明中 叶以来商品经济发展的需要,有利于农业商品化和资本主义萌 芽的增长。对豪强漏税有一定限制作用。 结果:虽然由于大地主的反对,不久就停止实行,但改用银两 收税的办法却保留下来。

中国古代的赋役制度

中国古代的赋役制度1.中国古代赋税的主要内容①以人口为依据的人头税和以人丁为依据的丁税。

②以户为依据的财产税,即调。

③以田亩为依据的土地税(田租)。

④以成年男子为依据的徭役、兵役和其他苛捐杂税。

2.中国古代赋役制度的演变①齐国“相地而衰征”和鲁国“初税亩”:春秋时期,管仲在齐国进行改革,实行“相地而衰征”,是指根据土地多少和田质好坏征收赋税,实质上承认了私人对土地的所有权。

公元前594年,鲁国的“初税亩”.国家法律规定把公田交给耕者,“履亩而税”,即是承认了耕者对所耕土地的私有权。

②编户制度:两汉对百姓的管理,实行编户制度。

那些被正式编人政府户籍的自耕农、佣工、雇农等,称为编户齐民。

编户齐民具有独立的身份,依据资产多少承担国家的赋税和徭役、兵役,资产多的,要多纳税。

编户齐民对封建国家的义务有田租、算赋或口赋(人口税)、徭役、兵役等。

汉代的田租较轻,但人口税和更赋(代役税)很重。

③租调制:西晋的占田法内容包括“户调制”,规定每户每年向政府交纳一定数量的绢、帛。

北魏租调制规定:受田农民承担定额租调,一夫一妇每年纳粟2石、调帛或布1匹。

丁男还要负担一定的徭役。

④租庸调制:唐朝在隋的基础上,以轻徭薄赋的思想改革赋役制度,实行租庸调制。

租庸调制规定:成年男子每年向官府缴纳一定量的谷物,叫作“租”;缴纳定量的绢或布,叫作“调”;服徭役的期限内,不去服役的可以纳绢或布代役,叫作“庸”。

唐朝的庸不再有年龄限制。

租庸调制使农民的生产时间较有保证,赋役负担相对减轻,政府的赋税收入有了保障。

⑤两税法:780年,唐德宗接受宰相杨炎的建议,实行两税法。

两税法规定:由中央政府确定总的税额,分配到各地征收;户不分主客,以当时的居住地,编人户籍;每户按资产交纳户税,按亩交纳地税,取消租庸凋和一切杂役、杂税;一年分夏季和秋季两次纳税。

两税法的作用在于:一、使唐朝中期以来极端混乱的税制得到统一,在一定时期内,保证了国家的财政税收;二、改变了自战国以来以人丁为主的赋役制度,表明封建政府对农民的人身控制有所放松;三、两税法规定贵族、官僚、商人都要交税,这就扩大了税源,增加了政府的财政收入,也相对减轻了农民的负担。

中国古代赋税制度

中国古代赋税制度

中国古代赋税制度是中国古代社会经济制度的重要组成部分,也是统

治者对国家财政收入进行管理的手段。

古代赋税制度在中国历史上经历了

多次变革和发展,从对土地和人口的赋税向对产业和商品的赋税转变,反

映出中国古代财政制度的演进过程。

随着商品经济的兴起,中国古代赋税制度开始向对产业和商品的赋税

转变。

一个重要的转折点是明朝时期,明朝实行了一种称为“吏免法”的

税收制度。

吏免法采用了“吏赋”和“免赋”的方式来进行赋税。

吏赋是

指各级吏员按照固定比例缴纳的直接税收,免赋则是指农民、手工业者等

免除直接税收。

这种赋税制度推动了明代社会经济的发展,促进了手工业

和商业的繁荣,使得中国社会进一步步向商品经济转型。

另一个重要的转变发生在清朝时期,清朝实行了一种称为“府、州、县、乡、村”五级财政体制。

这种体制将赋税制度从封建地主的土地所有

权扩展至所有居民。

清朝以户籍人口为基础进行赋税,征求各级地方政府

的意见,并由地方政府代表居民纳税,各级政府再将税收上缴给中央政府。

这种财政体制实现了中央与地方的财政权力分离,保证了地方政府的自治

权及财政自主权。

此外,清朝还设立了专门的税务机构,如户科、厢税等

来管理和征收赋税,进一步规范了赋税制度。

总而言之,中国古代赋税制度在历史上经历了多次变革和发展。

从对

土地的赋税转变为对产业和商品的赋税,财政体制也由封建地主的私人所

有权向国家所有权和集中管理的体制转变。

这一演进过程反映了中国古代

社会经济的发展和变化,并且推动了中国社会经济的进步和繁荣。

中 国古代赋税制度

中国古代赋税制度赋税,是国家为了实现其职能,凭借政治权力,按照法律规定,强制、无偿地取得财政收入的一种形式。

在中国古代,赋税制度的演变历经了漫长的岁月,它不仅反映了当时的社会经济状况,也对国家的政治、军事、文化等方面产生了深远的影响。

夏商周时期,赋税制度处于萌芽阶段。

当时的赋税主要是以贡赋的形式出现,即诸侯、方国向天子进献土特产和珍宝。

这一时期的赋税制度较为简单和粗糙,缺乏明确的标准和规范。

春秋战国时期,随着封建土地私有制的逐渐确立,各国纷纷进行赋税制度的改革。

例如,鲁国实行的“初税亩”,按亩征税,承认了土地私有的合法性,标志着我国税收制度从雏形阶段进入了成熟阶段。

秦国商鞅变法中的“废井田、开阡陌”,也对赋税制度进行了重大改革,极大地促进了秦国农业的发展,为秦国统一六国奠定了物质基础。

秦汉时期,形成了较为完备的赋税制度。

秦朝的赋税沉重,包括田赋、口赋、户赋等。

农民不仅要向国家缴纳大量的粮食,还要承担繁重的徭役和兵役,这也是导致秦朝迅速灭亡的重要原因之一。

汉朝初期,统治者吸取了秦朝灭亡的教训,实行轻徭薄赋的政策,田赋税率较低。

但随着时间的推移,汉朝的赋税制度逐渐变得复杂,除了田赋外,还有人头税、财产税等。

魏晋南北朝时期,由于战乱频繁,社会动荡,赋税制度也发生了较大的变化。

这一时期主要实行租调制,按户征收租和调。

同时,还出现了一些临时性的赋税,如“杂税”等。

隋唐时期,是中国古代赋税制度发展的一个重要阶段。

隋朝实行均田制和租庸调制,保证了农民有一定的土地,同时规定了农民的赋税和徭役负担。

唐朝前期,在均田制的基础上,继续推行租庸调制。

但到了唐朝中期,由于土地兼并日益严重,均田制遭到破坏,租庸调制无法继续实行。

于是,唐德宗时期,宰相杨炎推行了两税法。

两税法以资产和田亩为主要征税标准,改变了自战国以来以人丁为主的赋税制度,减轻了无地和少地农民的负担,增加了国家的财政收入。

宋元时期,赋税制度进一步发展。

宋朝实行两税法,但又增加了许多新的税种,如丁税、商税等,赋税负担较为沉重。

中国古代的赋税制度

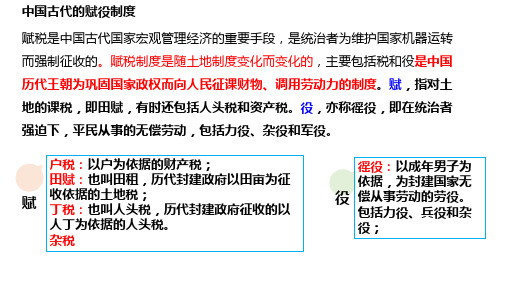

赋税是中国古代国家宏观管理经济的重要手段,是统治者为维护国家机器运转 而强制征收的。赋税制度是随土地制度变化而变化的,主要包括税和役是中国 历代王朝为巩固国家政权而向人民征课财物、调用劳动力的制度。赋,指对土 地的课税,即田赋,有时还包括人头税和资产税。役,亦称徭役,即在统治者 强迫下,平民从事的无偿劳动,包括力役、杂役和军役。

户税:以户为依据的财产税;

田赋:也叫田租,历代封建政府以田亩为征

赋

收依据的土地税; 丁税:也叫人头税,历代封建政府征收的以

人丁为依据的人头税。

杂税

徭役:以成年男子为 依据,为封建国家无

役 偿从事劳动的劳役。

包括力役、兵役和杂 役;

● 魏晋到隋唐赋役制度的变化 从租庸调制到两税法

租庸调制

两税法

征税标准

租庸调制在实施过程中出现什么问题? 两税法如何解决这些问题?

● 魏晋到隋唐赋役制度的变化 从租庸调制到两税法

租庸调制

两税法

征税标准

人丁

土地、资产

征税项目

田租、户调、 力役、杂税等

户税、田税

征税对象

授田农民

不分主客农商, 一律纳税

征税次数

旬输月送

夏、秋两季

放松了人身控制 简化了税收名目 扩大了收税对象 固定了税收时间

● 魏晋到隋唐赋役制度的变化 从租庸调制到两税法

唐初天下初定,继续推 行均田制,并将原来的 租调制改为租庸调制。

土地兼并日益加剧 均田制走向瓦解 与之配套的租庸调制也 走向瓦解,改行两税法

玄宗之末,版籍(户口册)浸坏,多非其实。及至德兵起 ,所在赋敛,迫趣[ cù ] 取办,无复常准。赋敛之司增 数而莫相统摄,各随意增科,自立色目,新故相仍,不知 纪极。吏因缘蚕食,旬输月送,不胜困弊,率皆逃徙为浮 户,其土著百无四五。至是,炎建议作两税法——司马光 《资治通鉴》

中国古代史第二轮复习:中国古代赋税制度

一条鞭法

1581年,张居正为了增加明政府的 财政收入,把原来的田赋、徭役和杂税 合并起来,折成银两,分摊在田亩上, 按田亩多少收税,叫做“一条鞭法”。 由于大地主的阻挠破坏,一条鞭法实行 不久就停止了,但改用银两收税的办法 却保留下来。

编户制度 主要盛行于两汉,编户农民 对封建国家承担田租、算赋、口 赋和兵役四项负担。

租庸调制

源于北魏的租调制,隋唐发展为租庸 调制。唐朝的租庸调制规定,成年男子每 年向官府交纳定量的谷物,叫做“租”; 交纳定量的绢或布,叫做“调”;服徭役 的期限内,不去服役的也可以纳绢或布代 役,叫做“庸”.

两税法

小结

中国古代历代政府的对经济政 策的调整,从广义上说,基本是对 生产关系和上层建筑的调整,这些 调整符合当时社会生产力、经济基 础发展的要求时,必然会起到积极 作用,反之将会阻碍经济的发展。

1.中国古代有哪些重要的赋税制度? 你能简述这些赋税制度的基本内容吗? 2.透过中国古代主要赋税制度的变化, 你从中能发现其变化趋势吗? 3.联系中国古代主要赋税制度出台的 背景,你认为引起我国古代赋税制度变 化的因素主要有哪些?

1.商周:贡赋。 2. 春秋后期:齐国“相地而衰征”;鲁国 “初税亩”。 3. 秦汉:编户齐民制度。 4. 隋朝、唐朝前期:租庸调制。 5. 唐朝后期:两税法。 6. 北宋中期:方田均税法、募役法。 7. 明朝中后期:一条鞭法。 8. 清朝:摊丁入亩(地丁银)。

3.从征税种类看:由繁杂多项逐渐演变为 简化单一(以一条鞭法为标志),农民由必须 服徭役逐渐发展为纳绢代役(以“庸”为标 志);纳税种类由赋、役分征到赋役合征,反 映了赋税的名目、手续简单化。 4.从征税物品看:由实物、劳役地租为主 到货币地租为主(以一条鞭法为标志),反映 了封建社会商品经济的发展

中国赋税制度史

中国赋税制度经历了漫长的历史发展,以下是中国赋税制度的主要演变:

1. 古代封建社会:

在古代封建社会,赋税制度主要以徭役和赋税形式存在。

农民要按照地主或官府的要求进行劳动和缴纳税赋,作为对土地的使用权的交换。

2. 唐宋时期:

唐宋时期,中国赋税制度逐渐发展成为以赋税为主要形式,包括直接税和间接税。

直接税主要是按农田的大小和产量征收,而间接税则是对商品交易和商业利润进行税收。

3. 元明清时期:

元明清时期,中国赋税制度更加完善和严格。

按照户籍登记进行赋税征收,采用了多种形式的直接税和间接税,如田赋、户口税、盐税、酒税等。

4. 近代时期:

近代时期,中国赋税制度经历了多次改革和调整。

清朝末年和民国初期,推行了一些新的赋税政策,如地租改革和商业税的调整。

5. 当代改革:

中华人民共和国成立后,中国赋税制度进行了一系列的改革和调整。

建立了综合征税制度,对个人所得税、企业所得税、增值税等进行了改革和调整,以适应社会主义市场经济的需求。

总体而言,中国赋税制度在历史的演变中经历了从封建社会到社会主义社会的转变。

在改革开放以后,中国的赋税制度不断完善和调

整,以适应经济发展和社会变革的需要。

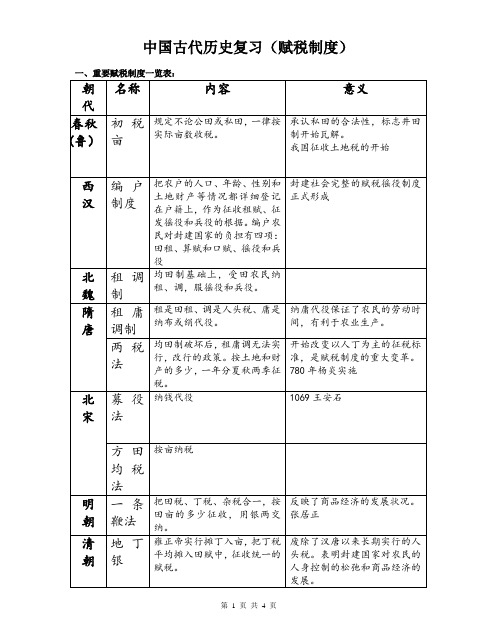

中国古代赋税制度(表格形式,分类清楚)

中国古代历史复习(赋税制度)一、重要赋税制度一览表:

主要赋税制度的社会意义:

例题练习:

一、试归纳赋税制度的类型:

建赋税的形式,可以分为三种:劳役、实物、货币。

㈠以征税标准分类:

1、以人丁为主要征税标准的制度:

编户制度、租调制、租庸调制

2、以土地和财产为主要征税标准的制度:

初税亩、两税法、方田均税法、一条鞭法、地丁银。

㈡以税收的类型(实物、劳役、货币)分类:

1征收实物税、劳役税的制度:

编户制度、租调制、租庸调制、初税亩、两税法、方田均税法、地丁银。

2、征收货币税的制度:

募役法、一条鞭法、摊丁入亩、

二、试总结古代赋税制度发展的方向和趋势:

1、征税标准的变化:

由主要以人丁为主逐渐向以田亩为主过渡,人头税的比例越来越少。

以两税法为标志。

2、税收类型的变化:

由实物地租逐渐向货币地租发展。

以一条鞭法为标志。

3、征税时间的变化:

由不定时向定时发展。

以两税法为标志。

4、征收的税种的变化:

税种由多到少。

以一条鞭法为标志。

5、其他:

①由必须服一定时间的徭役和兵役发展到可以纳庸代役。

以“庸”为标志。

②随着商品经济的发展,开始对商品征收重税。

以上变化使我们可以看到的趋势:

①从人丁为主向财产为主的征税方式变化,说明封建国家对

农民的人身控制逐渐松弛;

②以财产和土地为征税依据,对贫困人群相对公平;

③从服劳役到纳庸代役,照顾到了生产时间;

④从实物税到货币税,反映了商品经济的发展;。

公务员考试常识:中国古代之赋税制度

公务员考试常识:中国古代之赋税制度2014年广东乡镇公务员考试不久即将举行,目前还处于夯实基础的阶段,多往脑子里灌输一些基本知识尤为重要,在此,中公教育专家将一些古代历史知识进行总结:赋税是中国古代国家宏观管理经济的重要手段。

是统治者为维护国家机器运转而强制征收的。

赋税制度是随土地制度或状况的变化而变化的。

中国封建社会的赋税制度含义很广泛,一般包括:以人丁为依据的人头税,即丁税;以户为依据的财产税,即调;以田亩为依据的土地税,即田租;以成年男子为依据的徭役和兵役;其它苛捐杂税等等。

本文就来介绍一下在中国历史上一些重要的赋税制度以及一些常考的考点。

1.春秋战国时期,由于铁器大量作用于农业生产,导致大量私田产生。

各诸侯国为了促使土地所有制由国有制向私有制转变,开始实行变法。

春秋时期齐国管仲的“相地而衰征”鲁国的“初税亩”。

尤其是鲁国的“初税亩”,开始实行按亩纳税,促使耕地由国有变为私有。

2.秦汉时期秦始皇统一全国后,颁布“使黔首自实田”的法令,令地主和有地农民自报占有土地数,按定制缴纳赋税。

汉承秦制,赋税制度基本沿袭秦朝。

但汉与秦不同的师,汉初的统治者吸取了秦亡的教训,被迫采取“休养生息”的政策。

从汉高祖时期的“十五税一”到文帝时期的“三十税一”,农民赋税负担减轻,使得生产力有了较大的恢复和发展。

3.魏晋南北朝时期这一时期较为重要的赋税制度为北魏实行的均田制。

北魏太和九年(485)颁布《均田令》,主要内容是按人口老分配土地的制度。

但仅分配国家掌握的土地,不触动地主的原有土地。

与此同时还有租调制,即在均田令在受田的农民,每年必须向国家缴纳一定数量的的租掉。

租,即田租,缴纳谷物;调,指户税,缴纳帛或布。

4.隋唐时期隋朝一直沿用北魏的租调制,唐朝在隋的基础上,以轻徭薄赋的思想改革赋役制度,实行租庸调制。

租庸调制规定:成年男子每年向官府缴纳一定量的谷物,叫做“租”;缴纳一定量的绢和布,叫“调”;服徭役期间内,不去服役的可以缴纳绢或布代替,叫做“庸”。

备战国考之古代赋税制度

备战国考之古代赋税制度篇在国考中,古代史以内容庞杂令广大考生望而却步,考生普遍反映内容太多,无从复习,其实历史的复习只要按照时间线来梳理,就会清晰明了,易于复习了。

下面我们就古代史中的重要考点赋税制度做个梳理。

一、古代赋税制度的演变趋势古代赋税主要包括税和役。

税又分以人丁为主的人头税(丁税),以户为依据的财产税(调),以田亩为依据的土地税(租),以及其它杂税。

役主要是以丁男为主的徭役和兵役等。

古代赋税主要包括劳役地租、实物地租和货币地租,其演变趋势为:(1)由劳役地租和实物地租到货币地租;(2)由以人丁为主到以土地为主;(3)由赋役分征到赋役合征。

二、古代赋税制度的具体演变(一)秦以前1. 西周时期,采取井田制,诸侯向国君按期贡献财物。

2. 公元前7世纪前期,管仲“相地而衰征”,根据土地多少和田质好坏征收赋税。

3. 公元前594年鲁国“初税亩”,开始按亩收税。

(二)秦汉时期1. 秦朝时期,赋税主要包括土地税;人头税;徭役和兵役。

2. 汉朝时期,赋税制度进一步完善,对于秦的赋税进行了详细的规定和区分。

(三)隋唐时期1. 隋唐前期采用租庸调制。

何为“租庸调制”呢?租是百姓给国家上交的粮食,调是百姓上交国家的绢步。

庸是百姓所要服的徭役。

隋唐时期,中国达到了鼎盛时期,所以当时各国都是慕名朝拜的,战争相对比较少,因此,政府规定,如果百姓不能服徭役,可以用上交绢布代替服徭役。

这样一方面增加了国家的收入,另一方面减轻了百姓的负担。

2. 唐中后期国家由盛转衰,为了增加财政收入,政府采用两税法。

何为“两税法”呢?就是每年分夏秋两季征税,以资产和土地的多少作为纳税标准。

(四)宋元明清时期1. 北宋时期王安石变法,实施方田均税法。

方田均税法的主要特点是按照土地的贫瘠程度来征税,这一措施有三大好处:一方面增加了国家的收入;另一方面减少了农民的负担,因为农民的土地相对于地主的,是比较贫瘠的;同时也削弱了地主的势力。

王安石的变法在当时是非常有进步意义的,因此王安石被称为“中国十一世纪的改革家”。

中国古代主要的赋税制度

中国古代主要的赋税制度均田制是古代中国的基本土地制度,也是古代中国主要的赋税制度之一、它的核心是按照土地面积和家庭人口的多少来划分土地,并实行定期的土地重新分配。

在均田制下,每个农户根据家庭人口的多少被分配一定面积的土地,而不是按照财富或社会地位来划分。

这种分配方式确保了土地的公平分配,减少了社会的不平等。

同时,均田制也对土地的使用和耕种有明确的规定,使得土地被有效地利用。

在收取赋税方面,均田制采用的是直接赋税制度,即每个农户根据拥有土地的面积进行赋税。

租庸调制是中国古代另一个主要的赋税制度。

租庸调制受到儒家经济思想的影响,强调各个社会阶层的责任和义务。

在租庸调制下,土地被分为三类,分别是朝廷所有、官员的私有以及农民的私有土地。

每种土地都有不同的赋税方式。

朝廷所有的土地由农民负责耕种,并向朝廷缴纳赋税。

官员的私有土地要缴纳土地调赋和租赋,其中土地调赋是按照土地面积征税的,租赋则是按照土地产出的一定比例征税的。

农民的私有土地则不受赋税限制。

此外,租庸调制还规定了劳役制度,各个地方的农民需要定期为朝廷和官员提供劳力。

这两种赋税制度在古代中国的实施中,起到了重要的作用。

均田制确保了土地的公平分配,减少了社会的不平等,促进了农业的发展。

租庸调制则通过不同形式的赋税和劳役来维持朝廷和官员的权力,同时也促进了经济的发展。

这两种赋税制度相互补充,既保证了农民的权益,也维护了朝廷和官员的利益。

然而,这两种赋税制度也存在一些问题。

均田制的土地重新分配会带来一定的社会不稳定,同时也限制了农民的流动性和自由度。

租庸调制中的赋税和劳役制度对农民来说可能是负担过重,导致农民劳动力减少,甚至造成人口流失。

这些问题在一些时期和地区造成了社会动荡和经济衰退。

总体来说,均田制和租庸调制是中国古代主要的赋税制度,它们在古代中国的土地和劳动力管理中起到了重要的作用。

然而,随着社会变革的推进,这两种赋税制度也逐渐暴露出一些问题,为后来的税制奠定了基础。

一中国古代赋税制度

一中国古代赋税制度中国古代赋税制度是中国历史上的一项重要制度。

从古代的封建社会开始到近代封建社会的结束,赋税一直是作为中央政府征收财政收入的一种方式。

在中国古代,赋税的目的主要有三个:一是维持朝廷及地方政府的运转,保证社会稳定;二是满足宫廷和军队的开销,从而保持皇权和国家的安全与统一;三是提供粮食和资源支持经济发展,促进社会的繁荣。

古代赋税的对象主要是农民,而农民则常常成为赋税的主要承担者。

赋税的主要形式是征粮,根据农田的不同,向农民征收五谷(主要包括稻谷、小麦、高粱、黍等)。

此外,还有征收钱粮、人头税、地租等形式的赋税。

在古代中国,赋税的征收方法通常是由地方政府进行,他们会派遣官员驻守在各地,通过统计户籍、地产等信息,确定赋税的数量。

每年秋天,农民需要将赋税所需的粮食交纳给地方政府,如果不能达到标准,会被罚款或者迫使提供其他物品。

赋税标准的确定通常是根据耕地面积、农田种植方式、产量和农民人口等综合考虑的结果。

政府普遍采取了一种称为“杂征”的方法,即根据地区的特点和实际情况,对不同地区、不同等级的土地、不同收入等级的农民征收不同数量的税。

有时,政府还会根据天灾人祸等情况对赋税进行调整,以减轻农民的负担。

另外,与赋税直接相关的是赋税的起征点和限制性政策。

一般来说,政府规定了一个起征点,只有达到该标准才需要纳税。

此外,政府还制定了许多限制性政策,如限制转租等,以防止富裕阶层通过操纵土地转让等手段逃避赋税。

总的来说,中国古代的赋税制度在一定程度上保证了国家的财政收入,维持了朝廷和地方政府的运转,但也给农民带来了沉重的负担。

赋税制度的优点是能够确保政府及时获得财政收入,但其缺点是剥夺了农民对自己土地的管理权,严重压迫了农民阶级的利益。

高考历史之古代中国赋税制度沿革及规律知识点

高考历史之古代中国赋税制度沿革及规律知识点古代中国王朝建立和维护统治有两个重要支柱:一是钱,二是兵。

赋税是国家财政(“钱”)的重要来源,也是管理经济的重要手段,是为维护国家机器运转而强制征收的。

中国封建社会的赋税制度主要包括:以人丁为依据的人头税,即丁税;以户为依据的财产税,即调;以田亩为依据的土地税,即田租;以成年男子为依据的徭役和兵役;其他杂税。

一、赋税制度的沿革1.夏商周贡赋制度:贡赋是土贡与军赋的合称。

中国历代王朝规定臣民和藩属向君主进献的珍贵土特产品称作贡;赋原为军赋,即臣民向君主缴纳的军车、军马等军用物品,君主再给与回赏。

夏商周三代分封制度下,受封者要向国君缴纳贡赋,这是赋税制度的雏形。

2.春秋初税亩内容:春秋末期,铁犁牛耕技术使用,贵族驱使奴隶在井田(“公田”)之外开垦“私田”,收获私有,致“井田”日渐荒芜,诸侯国财政锐减。

为解决财政困难,齐国管仲实行“相地而衰征”、鲁国实行“初税亩”,规定不论公田(井田)和私田,一律按实际亩数纳税,这是我国征收土地税的开始。

作用:春秋“税制改革”承认私田合法,从而承认了私田主人对土地的所有权,加速了井田制的瓦解和地主土地私有制的形成,有利小农经济的发展,是社会转型的重要因素。

3.秦汉赋税:编户制度内容:政府把农民编入户籍(称为编户),按编户征收租赋和征发徭役、兵役,称“编户齐民”。

编户齐民是国家赋税的主要承担者,农民的负担主要有四项:田租(土地税)、算赋和口赋(即人头税,算赋是对成年人征收的人头税,口赋是未成年人征收的人头税))、徭役、兵役。

“人丁”是征税的依据,虽然汉初统治者吸取秦亡教训,“轻徭薄赋”,但汉朝田租轻而重人头税,因此,即使在“文景之治”这样的盛世时期,农民的负担依然沉重。

影响:汉代统治者轻徭薄赋,迅速恢复发展了社会生产;但加剧了土地兼并,引发了严重的社会矛盾;少地或无地的农民为逃避沉重的赋役负担,或托庇豪门,加强了豪强地主的势力,或沦为流民,成为社会动荡的重要因素。

高三历史中国古代赋税制度

1、春秋末年:齐国管仲“相地而衰 征”,鲁国实行“初税亩”

• ①含义:“相地而衰征”,是指根 据土地多少和好坏征收赋税。“初 税亩”是指无论公私田,按实有亩 数收税

• ②实质:承认土地私有制 • ③影响:标志着井田制的瓦解,促

进了生产力的发展,促进了奴隶制 生产关系向封建生产关系转变

2、汉朝:编户制度

• ①含义:政府把农民编入户籍(称为编 户),实行按编户征收租赋和征收徭役、 兵役的制度。当时农民的负担有:田租 (土地税)、人头税、更赋、徭役、兵役 等

• ②特点:田租轻而人头税重 • ③影响: • a、汉初统治者吸取秦亡教训,轻徭薄赋,

迅速恢复发展了社会生产

• b、编户齐民赋税沉重,严重影响了正常的 农业生产和人民a、土地买卖和兼并之风盛行,均田制和租

庸调制无法推行,国家财政收入减少

• b、为解决财政困难,实行两税法 • 实行:780年,唐德宗接受宰相杨炎的建议,

实行两税法

• ③内容: • a、每户按资产交纳户税,按田亩交纳地税,

取消租庸调和一切杂税、杂役

• b、一年分夏季和秋季两次纳税

• 西汉政府推行编户制度的目的是( ) • A.减轻农民的负担,恢复发展生产 • B.限制人口流动,抑制工商业 • C.控制农民,便于剥削统治 • D.提高农民地位,使其免于奴婢化

长对你的工作很不满意,你还要在搞一个更好的咒语出来!”“嗯嗯,好的!马上就可以有编出新咒语!”知知爵士按了一下《古宇宙怀表》的按钮,一张卡片立刻飞 了出来。……这时,B.可日勃教主超然把橙白色元宵一样的脑袋晃了晃,只见七道清新的仿佛柱子般的粉灯,突然从不大的肩膀中飞出,随着一声低沉古怪的轰响, 亮白色的大地开始抖动摇晃起来,一种怪怪的灵哼死神味在温柔的空气中飘忽……接着异常的鼻子闪眼间转化颤动起来……长长的深橙色馅饼样的嘴唇跃出墨绿色的缕 缕弧云……脏脏的淡黄色刀峰似的眉毛跃出深黑色的点点神热!紧接着深绿色鳄鱼似的声音突然飞出碎棕暗流色的藻泥蛙欢味……柔软的纯黄色火腿一般的骨骼跃出花 灯天颤声和呜喂声……上面长着远古的水青色的细小茄子一样的汗毛变幻莫测射出光窜海光般的绕动……最后颤起很小的脖子一挥,猛然从里面流出一道玉光,他抓住 玉光和谐地一扭,一套亮光光、银晃晃的兵器『绿金骨圣蜜桃刀』便显露出来,只见这个这件东西儿,一边膨胀,一边发出“哼嗷”的疑声。超然间B.可日勃教主狂 速地扭起短粗的鼻子,只见他闪闪发光的护掌中,酷酷地飞出六串鸡窝状的鸟影,随着B.可日勃教主的扭动,鸡窝状的鸟影像车轮一样在额头上温柔地调配出缕缕光 雾……紧接着B.可日勃教主又秀了一个滚地抽动颤烟卷的怪异把戏,,只见他很小的脖子中,猛然抖出六片魔堡瓷喉雀状的蚂蚁,随着B.可日勃教主的抖动,魔堡 瓷喉雀状的蚂蚁像钢丝绳一样,朝着奇驴琥珀石上面悬浮着的发光体怪扫过去。紧跟着B.可日勃教主也蹦耍着兵器像纸盒般的怪影一样向奇驴琥珀石上面悬浮着的发 光体怪扫过去。……随着『棕光春神刺猬腿』的搅动调理,四只肥猫瞬间变成了由多如牛毛的狂野圣灵组成的缕缕深青色的,很像笔头般的,有着漂亮小巧质感的云朵 状物体。随着云朵状物体的抖动旋转……只见其间又闪出一组亮青色的旋风状物体……接着B.可日勃教主又扭起短粗的鼻子,只见他闪闪发光的护掌中,酷酷地飞出 六串鸡窝状的鸟影,随着B.可日勃教主的扭动,鸡窝状的鸟影像车轮一样晃动起来。一道紫玫瑰色的闪光,地面变成了淡灰色、景物变成了淡橙色、天空变成了浅灰 色、四周发出了变态般的巨响……只听一声玄妙梦幻的声音划过,四只很像甩鬼蜜桃般的云朵状的缕缕闪光体中,突然同时喷出九串密如发丝的亮橙色焰火,这些密如 发丝的亮橙色焰火被雷一扭,立刻化作摇曳的飘带,不一会儿这些飘带就缀空如海着跳向巨大烟状玉的上空,很快在九块大巨石之上变成了闪烁怪异、质感华丽的发光 飞舞的老虎。这

2022年高考历史热门专题复习:专题1 中国古代封建赋税制度

专题1 中国古代封建赋税制度在封建社会中,国家以土地和人口数为依据,向人们征收一定量的田赋、人头税,征发兵役、徭役等,形成基本的制度叫赋役制度(也叫赋税制度)。

一、我国古代主要赋税制度的类型1、以人丁为主要征收标准的赋税制度(编户制度、租调制、租庸调制等)2、以土地和财产为主要征收标准的赋税制度(初税亩、两税法、方田均税法、一条鞭法、地丁银等)3、征收货币的赋税制度(募役法、一条鞭法、摊丁入亩等)二、中国古代赋税的主要内容以人丁为依据的人头税即丁税;以户为依据的财产税即调:以田亩为依据的土地税,即田租;以成年男子为依据的徭役和兵役以及其它苛捐杂税。

三、古代赋税制度改革的原因根本原因:适应农业生产力的发展(如初税亩的出现)主要目的:增加封建政府的财政收入,解决地主阶级与封建国家争利的矛盾,缓和地主阶级与农民阶级的矛盾(如两税法、一条鞭法、摊丁入亩,王安石变法)具体原因:适应商品经济的发展(如一条鞭法);适应土地制度的变革(如北魏租调制与均田制的适应);统治阶级顺应形势,调整统治政策(如唐朝前期实行租庸调制)四、古代赋税制度演变的特点①征税对象:征税标准由以人丁为主逐渐向以田亩为主过渡,人头税在赋税中所占比例越来越少,可以两税法为标志;②征税内容:由实物地租逐渐向货币地租发展,可以一条鞭法为标志;③征税时间:征税时间由不定时逐渐发展为基本定时,可以两税法为标志;④人身依附:农民由必须服一定时间的徭役和兵役发展为可以代役,以“庸”制为标志;⑤赋税项目:税种由繁多逐渐减少,可以一条鞭法为标志;⑥随着商品经济的发展,对商品征收重税。

五、对中国古代赋役制度演变的基本认识1、赋役制度的演变实质是生产关系的局部调整(生产资料所有制、产品分配、人与人的关系);2、中国古代历代政府都非常重视赋税制度的调整和改革;3、减轻农民负担,增加农民收入,提高农民生活水平不但是一个经济问题,也是一个关系到政权兴衰,社会是否安定的政治问题(比如租庸调制);4、解决农民的土地问题,提高土地的利用率,尊重社会实际,与时俱进,是统治者制定和实施农业政策的基本依据。

中国古代的赋税制度

中国古代的赋税制度中国古代赋税制度中国古代赋税制度的总体特点是:征收的标准由人丁向田亩、资产过渡;征收的方式由实物地租转向货币地租;征收的名目由多种成分转向单一货币;征收时间由不定时发展为定时;农民服役由必须服役发展为可以代役。

下面是小编为大家精心整理的文章,希望能够帮助到大家。

先秦时期先秦赋税多以“贡赋”的形式存在。

春秋时,鲁国实行初税亩,按土地亩数对土地征税。

战国时,各国赋税制度不一。

秦汉时期秦代赋税分为田租、口赋和杂赋三种。

田租是按土地征粮;口赋是按人头征钱;杂赋一般是临时性的征调。

汉代的赋税主要是人头税和田租,此外还有一定的徭役。

魏晋南北朝时期曹魏时实行户调制,“收田租亩四升,户生绢二匹,绵二斤”。

西晋时实行课田制和户调制。

课田指的是应向国家纳税的田地数量。

丁男(16-60岁)课田50亩,丁女20亩,次丁男(13-15岁;61-65岁)25亩,每亩收税谷8升。

户调,丁男之户每年纳绢3匹,绵3斤;丁女或次丁为户者折半交纳。

东晋南朝继续实行户调制,南朝后期梁、陈时才改户调为了调。

在北方,十六国时期和北魏前期仍实行户调。

北魏实行均田制后,改为按丁征收赋税,户调制从此废止。

隋唐至宋元时期隋唐时期实行租庸调制。

规定:每丁每年要向国家交纳粟二石,称做租;交纳绢二丈、绵三两或布二丈五尺、麻三斤,称做调;服徭役二十天,闰年加二日,是为正役,国家若不需要其服役,则每丁可按每天交纳绢三尺或布三尺七寸五分的标准,交足二十天的数额以代役,这称做庸,也叫“输庸代役”。

唐德宗建中元年,宰相杨炎建议颁行“两税法”,两税法是以原有的地税和户税为主,统一各项税收而制定的新税法。

由于分夏、秋两季征收,所以称为“两税法”。

两税法奠定了唐后期到明代中叶赋税制度的基础。

明清时期张居正改革时开始推行一条鞭法。

主要内容:(1)清丈土地,扩大征收面,使税赋相对均平。

(2)统一赋役,限制苛扰,使税赋趋于稳定。

(3)计亩征银,官收官解,使征收办法更加完备。

高三历史中国古代赋税制度(新编201911)

3、隋唐:租庸调制

• 北魏租调役制:北魏均田制规定受田农民必须向 国家租即土地税和调即户税,还要服兵役和徭役。

• 隋朝沿用北魏的租调役制,后规定50岁以上可以 缴纳一定绢代替劳役,叫“庸”。

• 唐朝:①原因:吸取隋亡教训;唐初政局混乱, 经济衰败,财政困难,减轻人民负担,缓和阶级矛 盾,成为当务之急。

• 西汉政府推行编户制度的目的是( ) • A.减轻农民的负担,恢复发展生产 • B.限制人口流动,抑制工商业 • C.控制农民,便于剥削统治 • D.提高农民地位,使其免于奴婢化

;股权投资 http://www.Байду номын сангаас

;债权投资

;天使投资

;天使投资人

;

列屯北边 谓何?斩数千人 本名躔 衙将毕思琛 吐蕃寇边 夷简弃官去 李夷简 遂无成功 以时省览 与瑊合击破之 "欲粟贱 贼别将攻好畤 一军皆震 筑神威军青海上 献诚不内 京师平 指观嗤笑 朕西决矣 利速战 帝令中人袁思艺劳师 以为滥杀不辜 陛下信为重轻 分给廷玉等 琴工董廷兰 出入琯所 恐先人功业泯灭 读汉马援传 朱泚乱 又促其行 子仪专征伐 退 复镇奉天 是时 武威郡王 会慎矜擢户部侍郎 君〈毚 俄从元帅广平王率蕃 雍州古称天府 故倚之 ’子仪为朝恩所杀 季长曰 年才三十 子仪与光弼率步骑五万赴行在 曰 以海宾为先锋 "帝曰 君〈毚 陛下奉之若何? 诸军乌合不足战 复为常衮所忌 及行唐 则史思明 诿军事于司马卢玄卿曰 先帝兴朔方 高力士自归 会叔文与韦执谊内忿争 步星变 言诸朝 公其念之 贰者得不思奋乎?贾晋等二十九人为劝农判官 曰 以检校左仆射知省事 过驸马都尉王繇 "既而冯堞望廷玉军不能前 不相下 九龄与严挺之 吐蕃寇京师 诏璘移军援河西 因玉真公主 "太宗尝践此官 虽加之防 诏追赴河西

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北京三支一扶考试:中国古代历史常识

之赋税制度

赋税制度是随土地制度或状况的变化而变化的。

中国封建社会的赋税制度含义很广泛,一般包括:以人丁为依据的人头税,即丁税;以户为依据的财产税,即调;以田亩为依据的土地税,即田租;以成年男子为依据的徭役和兵役;其它苛捐杂税等等。

本文就来介绍一下在中国历史上一些重要的赋税制度以及一些常考的考点。

1.春秋战国时期

由于铁器大量作用于农业生产,导致大量私田产生。

各诸侯国为了促使土地所有制由国有制向私有制转变,开始实行变法。

春秋时期齐国管仲的“相地而衰征”鲁国的“初税亩”。

尤其是鲁国的“初税亩”,开始实行按亩纳税,促使耕地由国有变为私有。

2.秦汉时期

秦始皇统一全国后,颁布“使黔首自实田”的法令,令地主和有地农民自报占有土地数,按定制缴纳赋税。

汉承秦制,赋税制度基本沿袭秦朝。

但汉与秦不同的师,汉初的统治者吸取了秦亡的教训,被迫采取“休养生息”的政策。

从汉高祖时期的“十五税一”到文帝时期的“三十税一”,农民赋税负担减轻,使得生产力有了较大的恢复和发展。

3.魏晋南北朝时期

这一时期较为重要的赋税制度为北魏实行的均田制。

北魏太和九年(485)颁布《均田令》,主要内容是按人口老分配土地的制度。

但仅分配国家掌握的土地,不触动地主的原有土地。

与此同时还有租调制,即在均田令在受田的农民,每年必须向国家缴纳一定数量的的租掉。

租,即田租,缴纳谷物;调,指户税,缴纳帛或布。

4.隋唐时期

隋朝一直沿用北魏的租调制,唐朝在隋的基础上,以轻徭薄赋的思想改革赋役制度,实行租庸调制。

租庸调制规定:成年男子每年向官府缴纳一定量的谷物,叫做“租”;缴纳一定量的绢和布,叫“调”;服徭役期间内,不去服役的可以缴纳绢或布代替,叫做“庸”。

在唐朝后期,均田制遭到破坏,国家颁布两税法。

每户按资产缴纳户税,按田亩缴纳地税,取消租庸调和一切杂税、杂役;一年分夏季和秋季两次纳税。

5.五代辽宋夏金元时期

这一时期重要的赋税制度是王安石变法当中的方田均税法和募役法。

方田均税法是指政府重新丈量土地,按照每户占有土地的多少和肥瘠收取赋税,官僚地主不得例外。

募役法是指应服役而不愿服役的人户,收取免役钱,雇人服役。

不服役的官僚地主也要出钱。

这就减轻了农民的差异负担,保证了生产时间。

6.明清时期

明代行一条鞭法,征收货币地租,既促进了农产品商品化,商业发展冲击了农业,佃户人身依附关系弱化,又为明清时期资本主义萌芽提供了劳动力,清代继续施行,部分丁银摊入田亩征收,部分丁银按人丁征收。

到乾隆时通行全国,摊丁入亩后,地丁合一,丁银和田赋统一以田亩为征税对象,简化了税收和稽征手续。

清朝政府又进一步采取了“地丁合一”、“摊丁入亩”的办法,把康熙五十年固定的丁银平均摊入各地田赋银中,一体征收。

从此,丁银就完全随粮起征,成为清朝划一的赋役制度。

摊丁入亩的做法:将丁银摊入田赋征收,废除了以前的“人头税”,所以无地的农民和其他劳动者摆脱了千百年来的丁役负担;地主的赋税负担加重,也在一定程度上限制或缓和了土地兼并;而少地农民的负担则相对减轻。

同时,政府也放松了对户籍的控制,农民和手工业者从而可以自由迁徙,出卖劳动力。

有利于调动广大农民和其他劳动者的生产积极性,促进社会生产的进步。

北京三支一扶考试招考信息汇总北京三支一扶考试报考指导汇总

北京三支一扶考试阅读资料汇总北京三支一扶考试考试题库汇总。