重卡2008年6月销量将大幅下滑

2008年一季度公路牵引车市场分析及全年预测——公路牵引车市场一季度开门红

销 量 贡 献度 销 量 贡献 度 销 量

20 0 5年 6 8 7 2 . l 3 4 4 . 5 8 5 5 3 7 3 8 194 81 6 6 0

20 0 6年 5 0 2 5 8 l. 195 5 . 7 2 55 4 9 12 9 96 O 26

2 重卡 —◆一 半挂牵 引车贡 献 度

O

E :j 半挂 牵 引车 :

上堵死 用 户靠超 载 赚钱 ,计 重收 费实施 前 1 辆重 卡 可 以超 载 拉完 的货 物 ,现在 却 需要 2辆 重卡 。 截 至 20 0 7年 底 ,我 国高速 公 路实 施计 重收 费 的省 、直辖 市 已达 到 2 O个 ,计重 收 费高速 公路线

场 发 展 的第 一 个 重 要 阶 段一 一 增 长 率快 速 上 升 ; 2 0 0 5年 是第二 个阶 段—— 增 长率 呈波浪 式下 0 120 跌 ; 0 5年 以后 至今 尚未 结束 是第 三阶段— — 增长 20 率呈波 浪式快 速 上升 。在近 四、五年 内,2 0 0 7年是 重卡 市场 发展 最快 的一 年 , 0 7全 年重 卡市场 累计 20 销 售 4 .5万辆 , 同比 2 0 8 7 0 6年 大 幅增长 5 . %; 86 4

维普资讯

市场 分析

一

拿 潞 勒 商 耨 垒 颠 鹿 器 靠 场 殿

公 路 牵 引 车 市 场 一 季 度 开 门 红

司 康

1 .重 卡市场 发展 的三 个阶段

单 位 :辆

4 O

4 .推 动牵 引车市 场持 续 热销 的五 大 因素

3oo O oo

41 政策 推 动:计 重 收 费政策 的 实施 .

2008年中国重卡市场销量有望逼近“60万辆”大关——2008年中国重卡市场1~9月份销售分析

增长 2. 71 %。

第 2 页 汔 车 惰 报 A tm t eI omai 8 u oi fr t n o v n o

商用 车 分 析

持增长 势头 ,继 续稳 固 “ 四 ”的格局 。 第 5月份 ,中 国重卡 市场 继续保 持 l 4月 的市场 ~

格局。

6月份 ,东风 公 司份额 再度 上升 。

增 长一.%,累计货 车 ( 41 含底 盘 )销 售 18 2 7辆 , 67 6 同 比增长 1 .1 36 %。其 中重 型货 车 ( 含底 盘 )9月份 销 售量 继 续增 长 ,销 量 2 3 8辆 ,累 计销 售 总量 16

合计

中型汽 车 轻型汽 车 微 型汽 车 货 车及底 盘 货 车及底 盘 货 车及底 盘

57 1 11

25 8 3 3 l2 9 050 3 18 0 9

2 96 8 1

l59 43 8 46 35 2 25 66

3O6 3 9

19 9 0 3 88 5 4 8 2 12 5 0

增长 1 . %,较 8月明显增 长 ;累计 销量 2 2 9 0 8 12 1 5 8 辆 ,同 比增 长 1 .5 33 %。其 中货 车 当月销量 1 9 3 23 8 辆 ,较 8月份 ( 1 3 5辆 )增 长 l . %;累计销 14 8 30 7

售 1 0 7 0辆 ,累计 增长 1 .9 37 9 44 %;底盘 当月销 量

3 82 55

177 45 9 52 44 3 67 39

83 .3

2 .4 09 ll 1 2.1 98

2008年6月份全国乘用车销量较上月有所增长

占轿车销售总量的2 .8 外资品牌共销售 59%。 3 .9 2 。 万辆 ,占轿车销售总量的 7 .2 。其 40 %

中 日 系 占 有率 依 旧稳 居 第 一 , 销售 1 2 0 万 3 辆 , 占轿 车 销 售 总 量 的 3 4 ; 以 下 依 00 %

福美来 、自由舰 、旗云 、吉利金 刚、A5 0 2、 威志和骏捷 述十 个品牌共销售 4 .7 上 5 1 万

维普资讯

20 年 6 08 月份全 国乘用车 销量较上月有所增长

● 文 /朱一

6 份 , 用 车 销 量 止 住 了前 两 个 月 的 月 乘 6 份 , 量 排 名 前 五 位 的 MP 牌 依 月 销 V品

次为 :别克 G 8 L 、瑞风 、奥德赛 、途安和风

行 , 述 五 个 品牌 共 销 售 1 万 辆 , 上 1 4 占MP V 销 售 总 量 的 6 .6 。 28%

下滑势头 , 呈小 幅增 长 上半年 , 乘用车共

销 售 3 0 9 万 辆 , 同 比增 长 1 .7 ,增 6 .0 0% 7 速 虽 较 上 年 同期 的 2 .6 明显 回落 , 在 22% 但

图 2 20 0 8年上半年轿车销量前 十位品牌排 名

6 月份 , 轿车销量排名前十位 的品牌依 次是: 捷达 、 桑塔纳 、 罗拉 . 卡 凯越 、 悦动 、

F3

、

OO

、

雅 阁、帕萨特领驭和 凯美瑞 ,上

述十 个 品 牌 共 销 售 1 .1 辆 , 9万 3 占轿 车 销 售 总量 的 3 g 。 2O% 6q份 , , 自主品牌 轿 车共 销售 1 2 万辆 , 7 1

辆 , 占 自主 品 牌 轿 车 销 售 总量 的 6 .9 。 7。% 上 半 年 ,销 量 排 名 前 十 位 的 轿 车 生 产 企业依次 为: 汽 一 大 众 、 海 大 众 、上 海 上 通 用 、一 汽 丰 田 、 瑞 、东 风 日产 、 京 现 奇 北

影响2008年商用车市场的十大因素

影响2008年商用车市场的十大因素2008/12/31/14:06 来源:新浪网2008年对中国而言是极不平凡的一年,冰雪灾害、汶川地震、北京奥运会,加上当前的全球金融危机,每件大事都牵动着社会的方方面面。

商用车市场也不例外,今年我国商用车市场呈高开低走之势,上半年商用车产销量增长迅猛,销量同比增幅超过20%;下半年受各种不利因素影响,形势急转直下,8月,商用车产销出现近几年来首次同比下滑的情况。

到今年11月,产销同比下降幅度达30%左右。

综合来看,2008年我国商用车市场仍然有所增长,但增幅大大下降。

据中国汽车工业协会统计,今年1~11月,我国商用车产销246.26万辆和246.53万辆,同比增长6.98%和7.65%。

万事皆有因,一年来,多种多样的因素导致商用车市场高开低走。

现在我们选取其中10项主要因素,略加分析。

南方冰雪灾害影响趋势:↓影响力指数:★★从今年1月开始,我国南方遭遇50年不遇的雨雪冰冻灾害。

这场冰雪灾给安徽、江西、河南、湖南、湖北、广西等14个省、市、自治区造成巨大经济损失,严重影响了受灾地区商用车企业的生产和产品流通。

雪灾阻碍了汽车零部件的配送,一些商用车企业的生产因此而受阻,订单难以按时完成。

比如重庆恒通在雪灾期间,被迫停产一个月。

另外,雪灾也严重影响了商品车的物流。

这两个因素叠加在一起,导致各地汽车市场货源紧张,在一定程度上影响了商用车销量的增长。

往年一些施工单位为春节后工程开工做准备,节前往往购置大量卡车及专用车备用。

但受冰雪灾害影响,购车计划被迫搁浅。

货源紧张,使市场上的车价有所上涨。

国家发改委价格监测中心对全国36个大中城市汽车市场的监测显示,今年1月,包括乘用车和商用车在内的国产汽车价格比2007年12月上涨0.77%。

这在多年来车价一降再降的中国汽车市场,实属罕见。

四川地震影响趋势:↘↗影响力指数:★★★5月12日,四川汶川发生大地震,此次地震涉及四川18个市(州)和甘肃、陕西、重庆部分地区,受灾面积超过10万平方公里,直接受灾人口达1000多万。

2008年6月份商用车主要生产企业(分车型)产销情况表

9 87 5 4

49l 9 4 2 90 l4 8 8 20 6 4 35 4 5 20 3 4 36 16 O8 65 7 2

维普资讯

统 计 信 息

企 业名称 东风 日产 乘用 车部 东 风悦达 起亚 汽 车有 限公 司 安徽 江淮 汽车 股份 有 限公 司 郴 州吉 奥南燕 驰 峰汽车 有 限公 司 江 西江铃 汽车 控股 有 限公 司 河北 中 兴汽车 制造 有 限公 司 东 风汽 车公 司 湖 南长 丰汽车 制造 股份 有 限公 司 丹 东黄 海汽 车有 限责 任公 司 东南 ( 福建 )汽 车工 业有 限公 司 北 汽福 田汽 车股 份有 限公 司 天 津天 汽集 团美 亚汽 车制 造有 限公 司 荣城 华泰汽 车有 限公 司 四川 汽车 工业集 团有 限 公司 庆 铃 汽车 ( 团)有 限 公司 集

O 3l ll 5

北京 汽车 制造 厂有 限公 司 江西 华翔 富奇 汽车 有限 公司 中顺 汽车控 股 有限 公司 四驱 运动 垂多 用途 车 ( U S V) 东风 本 田汽 车 有限 公司 北京 现代汽 车 有限 公司 长城 汽车 股份 有限 公司 湖 南长丰 汽车 制造 股份 有 限公 司 汽 丰 田销售 公司 东 风汽 车公 司 北 京汽车 制造 厂有 限 公司 荣 城华 泰汽 车有 限公 司 东 风 日产 乘用 车部 东 风悦达 起 亚汽车 有 限公 司 安徽江 淮汽 车股 份有 限 公司 江 西江 铃汽 车控 股有 限公 司 河 北 中兴汽 车制造 有 限 公司 奇 瑞汽 车股 份有 限公 司 庆 铃 汽车 ( 团)有 限 公司 集 丹 东黄 海汽 车有 限责 任公 司 江 西 华翔 富奇汽 车有 限公 司

2008年重卡市场分析与2009年预测

一

赢 \ .

3 O 0

,

6 0

3 O

一

6 0

I 销 33 91I,735 67 4,688 49 1512 ,577 ]683 ,684 04 E 量 55I,837 05 36 78I,91,54,157 092 ,6051785 ,8 ,426 00l,1 ,6 7 26I662 2 [553 ,5351724 , 44 1 【◆ 增 率 —一 长 l62 38l . 2O 09 . l77 . _ 49 3 1l96 . 18 一. . _ 1 05 . 74 . l63 3 46 69 . 56 O7 12I 6 0 5 . 32 I32 73 68 40 . .. 27 I84 .

|t

商 用 车专 栏

20 0 8年重卡市场分析 与 2 0 0 9年预测

龚雨楠

20 0 8年 中 国汽车 市场产 销 量超越 9 0 万辆 大 0 关 ,其 中生产 总量 9 4 ,0 辆 ,同 比增 长 52 %; , 51 1 3 .1 销售 总量 9 8 ,0 , 05 2辆 , 同 比增 长 67 %。2 0 3 . 0 0 5年 国 内民用载 货车保 有量 95 54 8辆 ,其 中重型 汽 ,5 ,6 车保有 量 1 8 , 2辆 ;2 0 , 07 6 3 0 6年 国 内民用载货 车保 有 量 98 29 2辆 ,同 比增长 32 %, 型汽 车保 有 ,6 ,9 . 2 重

大 吨位 、大 马力重 卡获得 “ 一次 ”高速 增长 的机 第

遇 ;第 三 阶段 : “ 次 ”增长 期 ( 0 5 2 0 二 2 0 ~ 0 8年 ), “ 计重 收费 ”政策 、 “ I”排放 实施 的 “ 支 ”性 国I I 透

2008年度汽车工业全年经济运行情况.

2008年度汽车工业全年经济运行情况2008年汽车工业全年经济运行情况2008年,全国累计生产汽车932.36万辆,销售汽车936.33万辆,产销同比增长率分别为5.05%、6.56%,增幅同比回落了16.87个百分点和15.21个百分点。

其中,轿车生产502.91万辆,同比增长4.86%,增幅同比回落近20个百分点;轿车销售503.64万辆,同比增长6.58%,增幅同比回落16个百分点。

2008年汽车商品进出口总额811.58亿美元,同比增长19.3%;贸易顺差183亿美元,同比增长26.25%。

其中,出口总额497.29亿美元,同比增长21.60%。

整车出口68.49万辆,同比增长11.25%,增幅回落67.7个百分点。

汽车商品进口总额314.29亿美元,同比增长20.96%;整车进口41.01万辆,同比增长30.53%。

受到国际金融危机冲击,2008年下半年以来,我国汽车市场产销同比大幅下滑。

第四季度我国汽车市场产量负增长达到14.92%,增幅同比回落35.51个百分点,销量负增长8.15%,增幅同比回落23.4个百分点。

2008年汽车工业经济运行的主要特点:一、产销同比增幅大幅回落2008年除一季度汽车产量增长率有所回升外,基本呈逐步回落趋势,特别是自4月后,国内汽车销售市场同比增幅大幅下滑,一季度257.9万辆,同比增长21.62%,二季度销售259.5万辆,同比增长15.43%,三季度销售204.6万辆,同比下降了1.87%,四季度销售214万辆,同比下降了8.15%。

(详见图1、图2)图2 2008年汽车产销增长率变动趋势二、轿车产销市场滑落幅度超出预期2008年国内轿车生产502.91万辆,同比增长4.86%,增幅同比回落近20个百分点;轿车销售503.64万辆,同比增长6.58%,增幅同比回落16个百分点。

汽车销售市场各季度环比大幅下降,大大超出预期,季度增长率分别为22.49%、11.23%、-3.1%、-2.82%。

2008年一季度重卡企业盈利能力明显下滑 2008年行业利润率是否破3%拭目以待—2008年国际铁矿石涨价的“

奇瑞汽 车有 限公 司副总经 理 、销售公 司总经理 李峰表 示 ,邮政运 输用 车市场 作为重 要的行业 细分

市场之 一 ,有着 非常广 阔 的市场前 景 ,奇瑞 公司非

常看好 和重 视这块 市场 。

辆 半挂 车将服 务于整个 “ 哈大 线 ”水泥 、粉煤灰 、

矿 石粉 的运输业 务 。此批 半挂 车投入 使用后 ,将 为 “ 宇通重 工 ”专用 车进一 步拓展 东北市场 起到 积极 的促进 作用 ,这批 车也将 成 为 “ 哈大线 ” 』 道亮 : 一

2 0 8 国 际铁 矿 石涨价 的 “ 蝶效应 ” .2 0 年 蝴

笔者借 2 0 0 8年铁矿 石 涨价 6 %之 际 ,测 算对 重 卡行 业的影 响 ,发现重 卡行 业面 临 “ 利”大幅度 5 盈 下 降之 危 ,行 业利润率 或许破 3 %,这 绝非是危 言耸 听 。本 文仅就 铁矿石 涨价之 “ 蝴蝶 效应 ”窥见 一斑 。 所谓 “ 蝴蝶 效应 ” ,是 16 9 3年 1 2月 ,L rn 在 华盛 顿 的美 国科 学促 进会 的一次讲 演 中提 出的:一 oe z 只蝴蝶 在 巴西扇动 翅膀 ,有 可 能会在 美 国的德克 萨斯 引起 一 场龙 卷风 。这就是 “ 蝴蝶 效应 ”之 由来 。

基础上 涨 6 %。 5

宝 山钢铁 股份有 限公 司 ( 简称 “ 宝钢 股份” ,股票代码 :6 0 1 是 中国最 大、最现 代化 的钢铁 联 0 0 9)

合 企业 。( 界钢铁 业指 南 评 定 宝钢股份 在世 界钢铁 行 业的综合 竞争 力为前三名 ,且认 为也 是 未来最 ( 世 具发 展 潜力 的钢 铁企 业 。20 07年 l 月 ,宝钢公 布 了 2 0 一季度 钢价调 整 方案 ,20 1 0 8年 08年 2月 2 5日, 宝钢 出 台 了二 季度 钢材 价格 调整 方案 ,各 类钢 产 品价 格都 普遍 上调 。这次调 整 的价格 不舍税 ,并于 当

国Ⅲ实施08年重卡市场或为谨慎乐观

2 0 年 重 卡市 场 增 势 明显 07

20 0 7年 .被重卡行业看 作国 I实施前 I I 的过渡期 。这一年 .部分厂商 的 目标销 量 . 曾数度调改;旺季 , 淡季 , 国内市场增势均 较为 明显 , 口市场也稳 中有升 。 中汽协 出 据

维普资讯

维普资讯

●文 /周爱高

20 年 , 0 7 无疑是 中国重卡 的丰收年 , 各 细分行业厂商 的销售业绩纷 纷突破历年 纪

录, 市场收益丰硕 , 企业盈 利额喜人。 入 进

20 0 8年 ,国 …排放 标准的全面实施 、原 油 价格 的持续走 高、C I P的居高不下 , 均让 业 界对 中国 鼠年重卡 行情 多了些忧 虑 ,但认

环11‘,- % ,1 I命国裹5以 分万 符内罴一 别辆场 ” 1 以、 催对 仍%上 .. 薰- 2 将 保2 持 0 从结 逾坎蚕I突 产构道越” 实 品上难的_受前 消 以“卡 施 费l 。场 的 _ 国 市 霎

受重费国排等 计 收 、 … 放 _观望, 有人期 有 l 费 策 全 各 、将 待, 人 收 政 在 国 省 市

政.及际战和L 疑 策以国化略 怀 。

J 到一贯 四 得进步彻 是

8 5

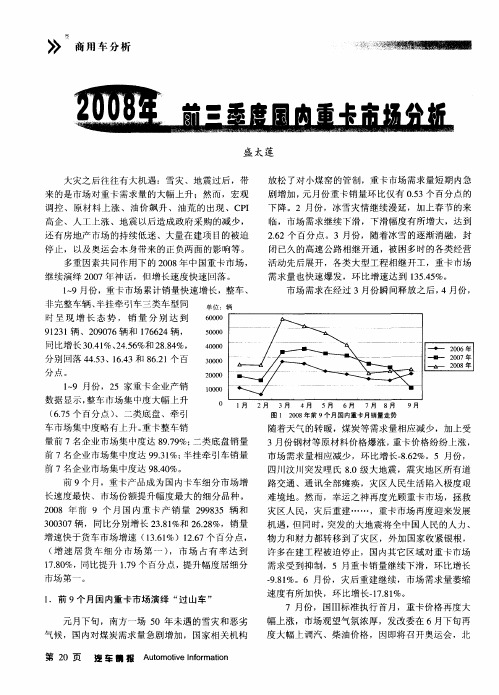

2008年前三季度国内重卡市场分析

元 月下 旬 ,南 方一场 5 0年 未遇 的雪灾和恶 劣

气 候 ,国 内对煤 炭需求 量急剧增 加 ,国家相关机 构 第 2 页 汔 车 荫 报 0 A tmov fr ai uo t eIom t n i n o

商 用 车 分 析 霸

许 多在建工 程被迫 停止 ,国内其它区域 对重 卡市场 需 求受到抑 制 ,5 月重卡销 量继续下滑 ,环 比增长

一

( 速 居 货 车 细 分 市场 第 一 ) 增 ,市 场 占有 率 达 到 1 . %,同比提升 1 9个百分 点 , 78 0 . 7 提升 幅度居 细分

市场 第一 。

圜

图 1 20 0 8年 前 9个 月 国 内 重 卡 , 销 量 走 势 E l

1 9月份 ,2 ~ 5家 重卡企业 产销 数据 显示 , 车市场集 中度大 幅上升 整 ( .5个百 分点 ) 6 7 、二类 底盘 、牵 引 车市场 集中度 略有上 升。 重卡整 车销 量前 7名企业 市场 集 中度 达 8 . %: 97 9 二类底 盘销量 随着 天气 的转 暖 ,煤炭 等需求 量相应减 少 ,加上 受

京及周边 地 区污 染严 重的煤矿 等企业 被关 闭,货运 车辆运 行路线 受限 ,诸 多因素共 同作用 ,市场 需求

下滑速度 加快 ,超过 5 %。重卡市 场在经 历 4个 月 0

2 .6 81%,市场 占有 率达到 8 . %, 同比提 升 1 9 82 3 . 2

个百 分点 ,生产集 中度进 一步提升 。

路交通 、通 讯全 部瘫痪 ,灾 区人 民生活 陷入 极度艰 难 境地 。然 而 ,幸运 之神 再度光顾 重卡市场 ,拯救

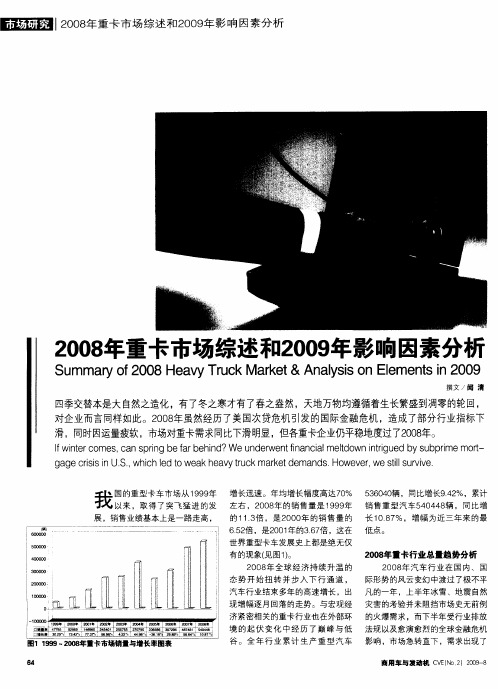

2008年重卡市场综述和2009年影响因素分析

辆

,

进入 7 月份

,

销量 迅 速

体 现 在 四 季 度牵 引车市 场 的深 度 下

,

回 落至 2 8 9 1 6 辆

起承转合7 月与

。

最 低 的 1 1 月 份 销 售 量 为4 4 8 4 仅 为 最 高 的3 月 份 3 3 0 7 8 辆 的

。

上 月 相 比 下 降达 5 0 %

综合 分 析 最

有 的现 象( 见图 1。 )

2 0 年重 卡 行业 总 量趋 势分 析 08

2 0 年汽 车 行 业在 国 内 、国 08

2 0 年 全 球 经济 持 续升 温 的 08 态势开始扭转并步入下行通道 ,

际形 势的风云 变幻 中渡过 了极不平

汽 车行业结 束多年 的高速增长 ,出 凡 的一 年 ,上 半年冰雪 、地 震 自然

销 售重 型 汽车 5 0 4 辆 , 同比增 448

的 1 .倍 ,是 2 0 年 的销 售量 的 长 1 7 ,增幅 为近 三年 来 的最 3 1 00 O8 % 65 倍 ,是 2 0 年 的36 倍 ,这在 低点 。 .2 01 .7

世 界重型卡 车发展史 上都是绝 无仅

64

谷 。全 年 行 业 累计 生 产 重 型 汽 车 影响 ,市 场急转 直下 ,需求出现 了

商 用 车 与 发动 机 C EN )20— V (o 2 0 9 8

S

u m m a ry o

f 2 0 0 8 He

a v

y T

ru c

k Ma rke t & A n

a

ly s is

o n

E le

m e n ts

in 2 0 0 9

2008年一季度公路牵引车市场分析及全年预测

截至2 0 年底 ,我国高速公路实施计重收费的省 、直辖市 07

已达N2 个,计重收费高速公路线路里程 占全国高速公路里程 o 比重达N8%( 8 如图3 。预计到2 1年 ,全国9 %以上的高 速公 ) 00 0 路都将 实施计重 收费。

●

遴 蔷 誊蠡妇 交 ■ ≈ 蕊 磊螽涵 蠡 I

~

。

销 量 (辆) 贡 献度(% ) 销 量 (辆 )

6 58 37 5 50 82 9 30 8 7 29953 27 83

.

贡 献 度 (% ) 销 量 (辆 ) 贡 献 度 (% ) 销 量 (辆 】

48 16

.

25

40t

的准拖 挂车 型 是 国 内牵引 车市 场 的 主 流 车

25t<

<

113944 1595 54

。

但依然保持 了 4 6 8 5 %

P 市 场 的 贡 献 度逐 年 快 速 上 升 (如 表 l

牵 引车市 场 销 量 高达 1 7 岳 长9 1 8 6 % 增

.

图1)

。

特 别 是2 0 0 7

。

的较快 增 长

表 1数 据 显 示

“

,

重 货 非 完 整 车 辆 和半 挂 牵 引车 是

” 。

.

78万 辆

虽然今年上述增长率受宏观调控影响均有所下降 ,但依然 保持稳步增长 ,这为公路半挂牵引车市场的发展提供 了第一基

础条件。

2 0 年升至8 . 06 0 5%;2 0 年升 至8 .O0 0 8 1 07 2 10{20 年一季度又快 /

速 升至 8 .3 。 58%

3 3 道路建设推 动 :高速公路 网络的快速发展 . 根据 “ 国家高速公路 网规划 ”如 图5 ,截 至2 0 年 ,国家 ( ) 07

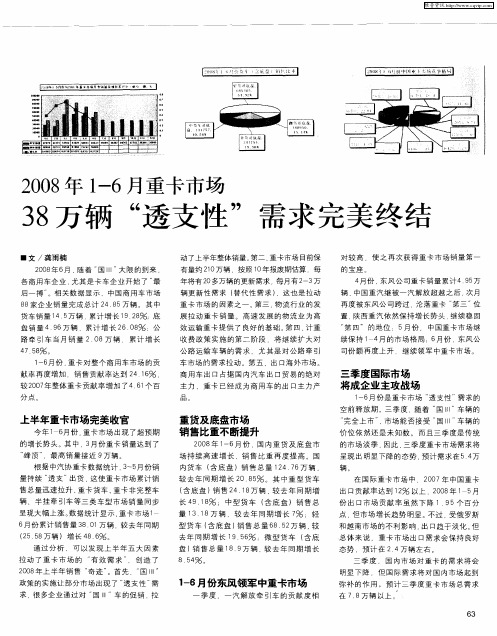

2008年1-6月重卡市场 38万辆“透支性”需求完美终结

上半年重卡市场完美收官

今 年 1 6 份 卡 市 场 出 现 了 超 预 期 月 重 的 增 长 势 头 。其 中 , 月 份 重 卡 销 量 达 到 了 3 “ 顶” 峰 .最 高 销 量 接 近 9 辆 。 万 根 据 中汽 协 重 卡 数 据 统 计 . -5 份 销 3 月

分 点

商用车 出 口占据 国内汽车 出 口贸易 的绝 对

主 力 重 卡 已 经 成 为 商 用 车 的 出 口主 力 产

品

三季度 国际市场 将成企业主攻战场

1 月份 是 重 卡 市 场 “ 支 性 ” 求 的 —6 透 需 空前 释 放 期 。 季 度 . 着 “ I 车 辆 的 三 随 国 l I “ 全 上 市 . 场 能 否 接 受 “ I“ 辆 的 完 市 国 I 车 I 价 位 依 然 还 是 未 知 数 。 而 且 三 季 度 是 传 统 的市 场淡 季 . 此 . 季 度 重 卡 市 场 需 求 将 因 三 呈 现 出 明 显 下 降 的 态 势 预 计 需 求在 54 万

维普资讯

2 0 年 1 6月重 卡市 场 08 -

3 万 辆 “ 支 性 ’ 求 完美 终 结 8 透 ’需

■ 文 /龚雨楠

20 年 6 . 着 国 I” 限 的 到来 . 08 月 随 I 大 I 各商用车企业 . 尤其 是 卡 车 企 业 开 始 了 最 后一搏 ” 。相 关数 据 显 示 .中 国 商 用 车 市 场 8 企 业 销 量 完 成 总 计 2 5 辆 。 其 中 8家 48 万 货 车销 量 1 万 辆 , 5 4 累计 增 长 1 8 ; 2% 底 9 盘 销 量 4 9 万 辆 累 计 增 长 2 。 % j公 6 6 8 动 了上 半 年 整体 销量 。 二 . 卡 市场 目前保 第 重 对 较 高 .使 之 再 次 获 得 重 卡 市 场 销 量 第 一

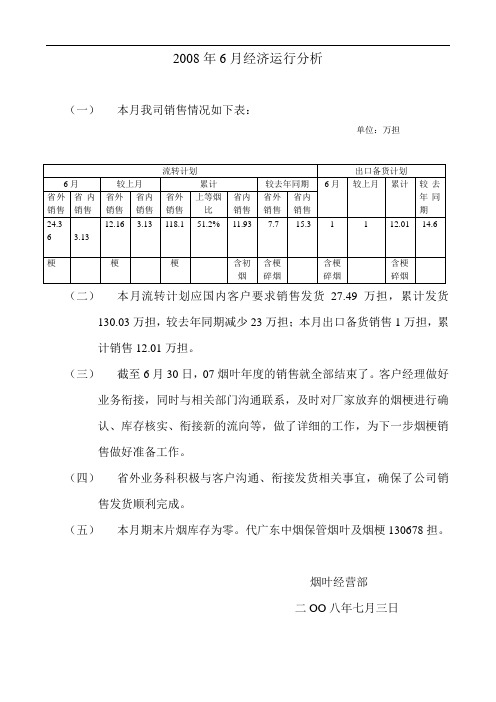

2008年6月经济运行分析(更新))

2008年6月经济运行分析

(一)本月我司销售情况如下表:

单位:万担

(二)本月流转计划应国内客户要求销售发货27.49万担,累计发货130.03万担,较去年同期减少23万担;本月出口备货销售1万担,累计销售12.01万担。

(三)截至6月30日,07烟叶年度的销售就全部结束了。

客户经理做好业务衔接,同时与相关部门沟通联系,及时对厂家放弃的烟梗进行确认、库存核实、衔接新的流向等,做了详细的工作,为下一步烟梗销售做好准备工作。

(四)省外业务科积极与客户沟通、衔接发货相关事宜,确保了公司销售发货顺利完成。

(五)本月期末片烟库存为零。

代广东中烟保管烟叶及烟梗130678担。

烟叶经营部

二OO八年七月三日。

2008年中、重型卡车市场分析及企业竞争态势

2 5 58 2 2 12 3143 5 7 30 8 2

1 74078

48 60

27 4 3

22 72

.

4 71

. —

邕

邕 型

7 00

.

9 51

49 44

.

10 94

.

1 43

.

图表

4

上 半 年 重 型 货车 分吨 位 比 重

19 56

.

50 89

.

—

1 45

.

8 54

.

13 6 3

15 46

.

,

热销

.

,

正 好 与 2 0 0 7 年 相反

,

。

总 质 量 14

]9t

系列 产 品 增 速 i

引4 三

93771

47 58

.

9 98

.

8 33

1

66

14 1 5 8 %

同时 总质 量 19

32t

~

3 2 t 系 列 比 重 和市 场 需 求 也 都 :

重型 卡 车

如 图表 l

,

步提 高 ; 而 总 质 量 >

—

1 83

.

注

1

.

本 文 中 图 表 内的 原 始 数 据 均 来 自 《 国 汽 车 工 业 产 中

重

+

26 t < 总质量 <

36 6 8%

讯》

。

2

}

=

.

老 统 计 口 径 (卡 车

:

+

中+ 轻

+

微)

,

=

2008月6月全国乘用车市场分析

2008月6月全国乘用车市场分析

佚名

【期刊名称】《《轿车情报》》

【年(卷),期】2008(000)008

【摘要】6月份是汽车市场遇到麻烦最多的一个月。

中国江河的七大流域中有四大流域出现洪水。

一些生产企业由于车间进水而停产的时间最长达一周。

另外,水灾也影响了车辆的发运。

加上6月20日,汽油和柴油每吨出厂价上涨1000元,零售价平均涨幅16—18%。

所以,6月份的乘用车市场的国内销量比预期的又低了一些。

这些负面影响,并没有使6月份的汽车市场出现同比负增长,虽然环比连续三个月下降,但是从全国总体来看,市场下降的幅度比预期的小。

【总页数】2页(P40-41)

【正文语种】中文

【相关文献】

1.2016年6月份全国乘用车市场分析 [J], 崔东树

2.2015年6月份全国乘用车市场分析 [J],

3.2013年6月份全国乘用车市场分析 [J], 饶达

4.2008年6月全国乘用车市场分析 [J], 饶达

5.2017年6月份全国乘用车市场分析 [J], 崔东树

因版权原因,仅展示原文概要,查看原文内容请购买。

2008年卡车市场:机遇大于挑战

2008年卡车市场:机遇大于挑战

冯剑

【期刊名称】《商用汽车》

【年(卷),期】2008(000)003

【摘要】近期以来,业内人士纷纷表达了对2008年中国卡车市场的一些看法,

与目前中国股市有几分相似,无论是“看多”还是“看空”,双方的理由都很充分。

看来中国卡车市场2008年的走势并不明朗。

面对如此局面,东风商用车公司党委书记、副总经理黄刚表示,2008年的卡车市场并不悲观。

【总页数】1页(P78)

【作者】冯剑

【作者单位】无

【正文语种】中文

【中图分类】U469

【相关文献】

1.金融海啸"笼罩"下的中国卡车市场——2008年卡车市场深度分析及2009年预

测2.国际:挑战大于机遇国内:机遇大于挑战——访工业和信息化部运行监测协调局高素梅副巡视员3.金融海啸“笼罩”下的中国卡车市场——2008年卡车市场深度分析及2009年预测4.国Ⅲ实施将使“快跑的”卡车市场减速——2007年卡车市场分析及2008年卡车市场预测5.两岸入世:机遇大于挑战利益大于冲突

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

重卡6月销量将大幅下滑

作者:时间:2008-6-12 22:32:00

重卡需求:周期见顶确立,6月销量将大幅下滑

重工业化是推动中国重卡需求长期增长的主导力量。

体现在:1999年之后,中国产业结构“重工业化”特征明显,重工业/工业增加值的比例逐年抬升,相应的,1999年之后,重卡销量增速中轴大幅抬升,重卡对中卡、标准重卡对准重卡开始显著替代,重卡/卡车销量占比也提升了15个百分点以上。

我们的分析表明:中国重工业化程度,较GDP、固定资产投资、公路货运周转量等指标更能重卡销量增长提供注脚。

2008年1-5月,重卡销量增长率在50%以上,预计6月销量将快速下滑(可能为5月销量的1/3-1/2左右)。

我们预计,重卡行业届时周期见顶,原因如下:

【1】“计重收费范围增大”对重卡半挂牵引车消费的影响逐步减弱。

2006起,为治理超载开始实行“计重收费”,导致2006-2007年重卡销售大幅放量,其中,半挂牵引车最为受益。

2007年末,预计计重收费高速公路里程占全国高速公路里程已接近70%;2008年,预计该指标将上升至90%以上。

展望2009年,我们认为,“计重收费”本身已很难给重卡带来更多销量增长。

顶点财经

【2】国III标准正式执行前,对国II重卡的集中消费对未来需求形成“透支”。

往年,重卡上半年销量一般是全年销量的50-55%;2008年,预计在欧III因素的影响下,上半年销

量有望占全年销量的60%-65%。

具体分析参见P9。

【3】高基数效应。

2007年是一个“高基数”,主要是因为计重收费制度下,2007年,重卡集中换型。

这样一个较高基数下,2H08,欧III因素、计重收费近尾声双重作用下,实现高增长将非常困难。

【4】自然灾害对重卡的“需求突发性支撑”难以为继。

1Q08,雪灾对重卡“载货车”(主要是翻斗车,其销量增长与固定资产投资相关)的需求有较强的刺激因素,从而使得1Q的高点显得更高。

5月赈灾同样会刺激短期需求,但都不会影响行业运行方向。

【5】宏观调控的负面影响将逐步显现。

我们预计,随着宏观调控的效果显现,“载货车”的需求将放逐步缓;而信贷收缩将从汽车金融层面影响整个重卡行业的需求。

我们预计,重卡行业2008年销量增速回落至10%,2009年销量增速在-20%左右。

此轮调整有望持续1年,重卡行业可能在09年下半年逐步复苏。

2、大中客需求:2H08存在潜忧

大中客按重型车环保标准实施国III排放标准,由于7月1日执行,因此国内需求存在一定潜忧。

欧III因素对重卡、大中客行业影响,参见P9。

2H08,大中客国内表现将逊于往年。

大中客销量呈现显著前低后高特征:

往年上半年销量一般占全年销量的35-40%之间。

预计2008年,欧III标准的推行,将对这一季节性特征产生扭曲,上半年销量有望占全年销量45%-50%。

目前大中客公司股价中并没有包含这一预期。

成本:压力重重

原材料价格大幅上涨

2008年以来,PPI快速上升。

我们注意到,目前轿车行业处境与2004年二季度有所相似,均是:需求出现放缓;PPI指数快速上升。

上一轮需求下滑、成本上涨双重作用下,导致轿车行业短期内利润出现大幅下滑。

但上一轮中,PPI上升的时期相对短暂,随着上游制造业产能快速释放,PPI逐渐回落。

本轮中,PPI上升何时结束,仍不得而知。

我们仅以“钢价上涨”为例,说明对汽车行业的影响:

2008年以来,MyspiC钢价指数涨幅已达29%。

冷轧板、镀锌板是汽车主要原材料,自购钢材占成本比例约在2-15%不等。

就细分车型而言,自购钢材占成本比例,商用车(10-15%)〉低端轿车(5-10%)〉高端轿车(2-5%)。

我们对钢材价格变动对细分行业毛利率影响的敏感性分析表明:

低端车,主要是微型车(微轿、微客、微卡)受负面影响程度最高。

静态计算,钢材价格每上涨10%,将导致微车毛利率水平下降1.5-2个百分点;

总体而言,钢材价格上涨,对毛利率的负面影响:微车(微轿、微客、微卡)〉商用车〉中高端轿车。

需要特别指出的是:虽然重卡整车厂商自购钢材占比低,但很难向关键外购零部件厂商转移价格压力(发动机、变速箱、车桥关键外购零部件议价能力强),因此上表明显低估了钢材涨价对重卡的影响。

劳动力价格缓步攀升

2H04年,中国劳动力成本在持续上升;2H07,这一上涨趋势在加速;2008年1-4月,家庭服务及加工维修服务价格同比上涨9.8%,显示中国劳动力市场日益紧张。

成本上涨压力很难通过产品涨价进行转嫁

最值得担忧的是,在需求放缓的背景下,尽管成本上升,但终端却无法涨价。

观察居民消费价格指数——交通工具,除了2007年9月的异常点之外,国内汽车价格始终在持续下降。

即使在今年一季度CPI大幅上涨的背景下,国内交通工具价格指数仍同比下降2.4%。

考虑到二季度国内轿车销量增速的显著放缓,库存将显著上升,形成进一步的价格下降压力。

所得税:整体增加

目前,合资轿车企业成为汽车行业盈利的中坚力量。

2008年,内外资企业所得税并轨后,税率将逐年上升。

需要强调的是,2008年后,符合条件的新增投资依然可视同新办企业享受‘两免三减半’,因此合资企业未来执行所得税率水平,也与此相关。

盈利:周期拐点到来

轿车:产能利用率将小幅下滑,行业利润下滑速度视成品油改革进程

轿车全年销量增长15%、产能增长17%假定下,这意味着2008年,国内轿车产能利用率将略有下滑,

而全年实际利润增速将非常有限。

需要强调,利润增长的放缓也将从2Q开始,即周期拐点已现,全年盈利回落到什么水平,视成品油改革进程而定,目前尚难以预计。

顶点财经

需要强调,本轮轿车行业周期向下,幅度将弱于上一轮:

产能利用率:

上一轮,产能大幅、快速释放,产能利用率显著下降;本轮,产能增长相对有序,产能利用率下降程度有限。

销售利润率:

上一轮的高点远高于本轮,周期顶峰时销售利润率达到了12%,本轮大致在6%左右;

行业盈利:

上一轮,行业利润大幅下滑;本轮,只有在成品油改革一步到位情况下,才会出现行业需求、盈利急

速下滑的局面。

【2】重卡

据上文所述,我们预计2008年1-5月,将是本轮重卡行业利润周期的高峰。

6月起,行业订单、销量均将显著恶化,届时,产能利用率下降、行业利润大幅下滑。

需要强调的是,本轮重卡行业周期高点,要远高于往年,2007年,中国重汽、潍柴动力ROE水平均达到30%以上。

对一个周期型的制造业来说,这样的盈利水平难以长期维持。

因此,预计重卡周期下滑力度明显要高于轿车。

【3】大中客

受国III标准执行影响,2H08,大中客行业表现将弱于往年。

但整体而言,大中客行业仅会表现出较弱的周期性特征,我们依然长期看好中国的大中客行业。

评级调整

维持汽车行业“中性”评级,具体子行业的评级见下表:

重点公司中“推荐”评级全部下调至“谨慎推荐”:

下调一汽轿车、江铃、金龙、宇通评级至“谨慎推荐”;并下调夏利至“中性”;至此,国信汽车重点公司中无“推荐”评级。

进一步把推荐投资组合范围缩小至:“一汽轿车+三个客车公司”,

推荐顺序依次是:江铃汽车、一汽轿车、宇通客车及金龙汽车。

我们对上述公司推荐方向并没有变化,下调评级更多反映了对行业的负面看法,以及对上述股票6个月内相对投资收益率降低的判断。