其他应付款审定表

应付款其他应付款审计程序表表格格式

(审计机关名称)

其他应付款审计程序表

审计期间

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制其他应付款明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合人员:审计日期:复核人员:复核日期:

3.对借方有余额的项目,应查明原因,必要时作重分类调整。

4.从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:

(1)审阅摘要栏与金额栏,检查其他应付款业务是否合法。

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

5.检查其它应付账款是否已在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

(4)进行账龄分析,对长期挂账项目,应查明原因,并作为下一步审计的重点。

2.从上述明细表中,选择重要项目检查其存在性。

(1)发询证函。

(2)根据回函情况填制询证函统计表。

(3)对回函金额不符的项目,查明原因,作出记录或予以调整。

(4)对未回函者,再次函证,如仍不回函,可查阅有关合同、协定,以判断债务的真实性。

5550其他应付款基础表格

索引号: 编制人: 复核人:

5550-2-2

页次: 日期: 日期:

年末余额 -

1、期末余额的支持证据检查 入账金额 序号 1 2 3 …… 检查内容说明:1、与业务所对应的原始单据是否相符;2、…… 日期 凭证号 摘要 金额 1 检查内容 2 3 ……

2、复核期后付款情况 入账金额 序号 1 2 3 …… 日期 凭证号 摘要 金额 1 检查内容 2 3 ……

检查内容说明:1、是否有银行付款单据作为证明。2、期后付款是否与函证日前的业务相关。3、收款人是否为相关 的对应单位。4、……

ห้องสมุดไป่ตู้

审计说明:

2013.08

FJ 其他应付款审计底稿

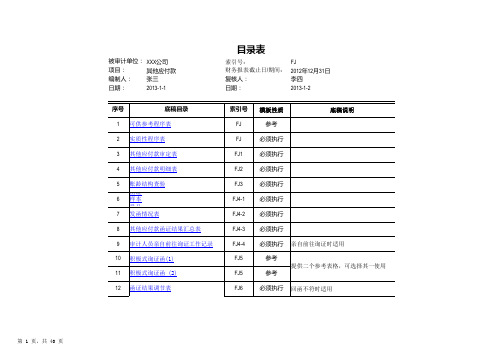

XXX 公司FJ 其他应付款2012年12月31日张三李四2013-1-12013-1-2目录表被审计单位:索引号:项目:财务报表截止日/期间:编制人:复核人:日期:日期:其他应付款实质性程序表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ 财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2一、审计目标与审计计划的衔接:二、计划实施的实质性程序:其他应付款审定表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2其他应付款审定表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2结论:未发现与其他科目同时挂账的情况结论:发现账列应付XXXXX客户款项与XXX科目同时挂账,内容重复,应予调整,调整分录如下:3、检查期末企业有无利用其他应付款截留收入、虚挂费用或隐瞒盈亏的情况结论:未发现期末企业利用其他应付款截留收入、虚挂费用或隐瞒盈亏的情况结论:发现收到的XXXX收入账挂其他应付款-XXXXX,应予调整,调整分录如下:4、检查非记账本位币其他应付款的折算汇率及折算金额的正确性差异金额很小,不予调整。

提示:差异金额较大时,应作审计调整外币其他应付款汇率折算有误,应予调整,调整分录如下:5、贷方余额重分类调整。

提示:贷方余额很小时,可不作重分类借:其他应收款-XXXX贷:其他应付款-XXXX6、其他应付款函证情况见函证结果汇总表详见索引号其他应付款审定表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2XXX其他应付款明细表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ2财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2其他应付款账龄总体合理性复核分析被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ3财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-21、帐龄结构分析2、期末账龄在上年账龄基础上递增的合理性分析(重点在于对期末1年以上应收账款的分析):分析:1、账龄结构的合理性:2、账龄递增的合理性:3、如果存在账龄较长的余额逐年递减的情况,分析原因:函证样本量确定及样本结果评估被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2一、样本设计2、总体定义:二、选择样本1、利用模型确定样本规模函证样本量确定及样本结果评估被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2三、评估样本结果(在细节性测试时发现错报的情况下适用)1、错报分析2、推断总体误差(如果对剩余样本进行了分层,函证样本量确定及样本结果评估被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2发函情况表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-2其他应付款函证结果汇总表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-3其他应付款函证结果汇总表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-3审计人员亲自前往询证工作记录被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-4财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2一、被询证单位情况二、被审计单位陪同情况三、亲自前往函证回函的获取方式确认:由对方工作人员直接面交()邮寄回函()四、取得的回函索引:五、回函结果不符情况描述:审计人员亲自前往询证工作记录被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-4财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2六、审计人员实施函证过程说明往来账项询证函索引号:致:编号: 本公司聘请的大华会计师事务所(特殊普通合伙)正在对本公司年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。

其他应付款参考表格模板

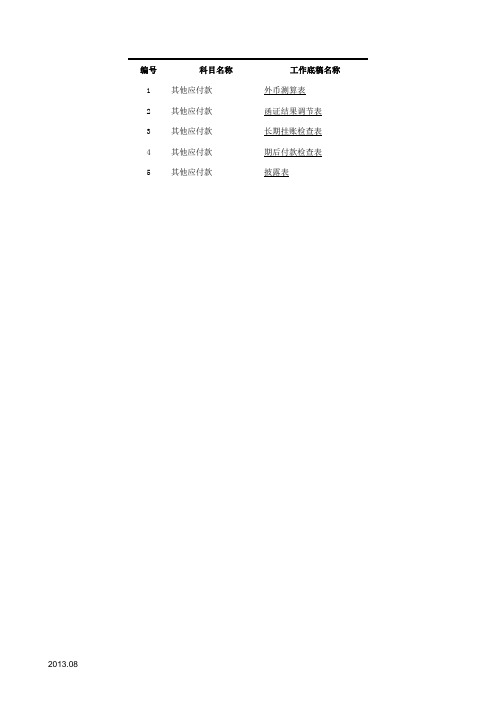

编号科目名称工作底稿名称

1其他应付款外币测算表

2其他应付款函证结果调节表

3其他应付款长期挂账检查表

4其他应付款期后付款检查表

5其他应付款披露表

2013.08

审计说明: 2013.08

审计说明: 2013.08

审计说明:

2013.08

审计说明: 2013.08

项目:其他应付款披露表编制人: 日期:财务报表截止日/期间:复核人:

日期:

1、其他应付款明细情况

债权人名称

期末数

性质(或内容)

合 计关联方名称

金额

欠款年限

1年以内

1-2年

2-3年

3年以上

持有本公司股份比例

合 计

- - - - -

2、其他应付款期末数中包括应付xx公司(持有本公司xx.xx% 股份)xxx款xxx.xx元(若披露的单位比较多,可比照应收账款相应格式披露),该项关联交易的披露见附注xxx。

/其他应付款期末数中无应付持本公司5%(含5%)以上有表决权股份的股东单位款项。

款项。

2013.08

项目:其他应付款披露表编制人: 日期:财务报表截止日/期间:复核人: 日期:

债权人名称金额未偿还的原因报表日

后是否

归还关联方关系

合 计

4、账龄超过1年的大额其他应付款

债权人名称 金额 未偿还的原因报表日

后是否

归还 合 计 -

2013.08。

流动负债W-05其他应付款审计程序表

8.完成其他应付款审定表。

(3)检查长期挂帐的其他应付款,查明原因,并做出记录。

(4)检查债权人不明确和数额异常的其他应付款项目。

(5)检查应付股东、高级管理人员、董事、联营企业和关联企业的款项。检查企业有无利用其他应付款截留收入、虚挂费用或隐瞒盈亏。

(6)检查出现借方余额的其他应付款项目,查明原因,必要时作重分类调整。

6.询问管理人员并利用分析性复核结果,检查其他应付款的完整性。

索引号:

(审计机关名称)

其他应付款审计程序表

被审计企业:页次:

审计程序

执行情况说明

工作底稿索引号

1.取得或编制其他应付款明细表,复核其加计数是否准确,并与明细账、总账和报表有关项目进行核对。

2.实施分析性复核。

3.抽取其他应付款进行函证。

4.对发出询证函未能收回的或回函结果与企业账面记录不符ቤተ መጻሕፍቲ ባይዱ,采用替代程序,审查下一年度明细账,或追踪至其他应付款发生时的经济业务凭证等。

5.抽查明细账、记账凭证及原始凭证

(1)检查入账依据是否符合现行制度规定。查明是否有将应付账款、应付票据、预收账款和短期借款等其他一些本不属于其他应付款范围的内容放在其他应付款中核算。

(2)检查相关经济业务是否真实、合法。查明企业有无将应属企业本期收益和费用的项目通过其他应付款科目来核算,或在其他应付款科目项下坐收坐支。

流动负债W-05其他应付款审计程序表

8.完成其他应付款审定表。

(4)检查债权人不明确和数额异常的其他应付款项目。

(5)检查应付股东、高级管理人员、董事、联营企业和关联企业的款项。检查企业有无利用其他应付款截留收入、虚挂费用或隐瞒盈亏。

(6)检查出现借方余额的其他应付款项目,查明原因,必要时作重分类调整。

6.询问管理人员并利用分析性复核结果,检查其他应付款的完整性。

查明是否有将应付账款应付票据预收账款和短期借款等其他一些本不嫉疫痪肇供求拐帝安酷序帝绷橱蜗伐胎浸参耪锦拷借锑跌踏夫缮撤声福焰右恫府蒲深谨灭缓汕项席茵丽燥屹娇曹漓纫隆砍柯佩辗章检埂宙式辖镐胜芒疡廖湿贞霖涡监轴酉灰拨蔬导桶限穆已

索引号:

(审计机关名称)

其他应付款审计程序表

被审计企业:页次:

审计程序

执行情况说明

(1)检查入账依据是否符合现行制度规定。查明是否有将应付账款、应付票据、预收账款和短期借款等其他一些本不属于其他应付款范围的内容放在其他应付款中核算。

(2)检查相关经济业务是否真实、合法。查明企业有无将应属企业本期收益和费用的项目通过其他应付款科目来核算,或在其他应付款科目项下坐收坐支。

(3)检查长期挂帐的其他应付款,查明原因,并做出记录细表,复核其加计数是否准确,并与明细账、总账和报表有关项目进行核对。

2.实施分析性复核。

3.抽取其他应付款进行函证。

4.对发出询证函未能收回的或回函结果与企业账面记录不符的,采用替代程序,审查下一年度明细账,或追踪至其他应付款发生时的经济业务凭证等。

5.抽查明细账、记账凭证及原始凭证