2014_东莞中原_近期市场及政策环境的变化20140904

2014年上半年和下半年经济形势

22014年下半年全球经济在发达国家带领下持续改善,将呈现美国复苏、欧洲趋稳、日本疲软、新兴经济体分化的特点。

美国受恶劣天气严重影响,一季度GDP增速-1%,二季度以后将呈现加速发展趋势,预计全年GDP增长2.1%,失业率持续下跌逼近6%。

美联储QE有望于第三季度结束,预计年内继续维持0-0.25%的基础利率,加息通道或将在2015年打开。

欧元区经济整体保持弱势复苏态势,欧央行下调隔夜存款利率至-0.1%,首次步入负利率时代,也许会推出欧版QE以及一系列配套措施,预计2014年欧元区经济增速1%。

日本经济受消费税上调拖累,经济增长乏力,将研究实施一系列增长策略,并保持超宽松货币政策。

外部流动性对新兴市场的冲击减弱,汇率波动性降低,国际资本有望逐渐回流新兴市场,基本面较好的国家仍然具有强劲的增长潜力,宏观经济失衡和受外部冲击较大的新兴经济体增长前景继续走弱。

014年上半年,我国工业虽然经历了多种复杂因素交织并存的严峻挑战,仍然实现了平稳增长;预计二季度工业增长较一季度微幅回升,下半年工业将继续呈稳中微升态势。

鉴于当前我国工业正处在增长速度换挡期、结构调整阵痛期和前期刺激政策消化期“三期叠加”的关键时期,下半年应综合运用多种政策手段,通过更加灵活的货币金融政策、更加合理的财税和投资政策以及更加明确的中小企业发展扶持政策,为实体经济营造更加良好的发展环境,保障宏观经济协调有序发展。

一、上半年情况综述(一)基本特点1、三驾马车一降两升工业投资增速继续呈下降趋势,今年1-5月同比增速仅为14.0%,增速较一季度回落1.0个百分点。

出口方面,1-5月出口交货值累计增长4.9%,增速较一季度回升0.7个百分点,与去年年底基本持平,表明我国工业品出口略有好转。

消费保持平稳增长,今年1-5月社会消费品零售总额同比增长12.1%,与一季度相比有所回升,今年以来消费增速呈持续微幅上升态势。

2、工业生产有所回暖1-5月,规模以上工业增加值同比增长8.7%,与一季度持平。

2014年总结与展望之市场篇

2014年总结与展望之(三)市场篇收藏打印转发至微博字体:大中小发布时间:2014-12-282014柳暗花明,2015稳定前行文/克而瑞•研究中心2014年的中国楼市,可谓是一场前抑后扬的大戏,二季度以来各地方政府虽陆续出台救市政策:公积金贷款政策调整、发布购房落户政策、甚至二、三线城市的限购全面退出,但依然无法改变开年以来市场成交的持续走冷态势,直至“930”推出后才迎来市场反转,并在四季度持续回暖。

值此年岁更迭之际,站在全年的角度上,我们该如何看待2014年市场的变化?而在经济新常态下,2015年房地产市场又将走向何处?2014年回顾一、市场综述:年内楼市走势先抑后扬,930限贷松绑成全年市场转折点回顾2014年国内房地产市场走势,一言以蔽之,可谓是“先抑后扬“。

今年前三季度市场的低迷,主要是因为在2013年市场大幅上扬、需求透支之后,市场供应却没有出现明显回调,导致市场出现供大于求所致。

四季度整体市场筑底回稳,主因是基于政策利好。

从2013年开始,房地产政策发生了很大变化,从原先的调控思维变成现在的稳定和支持的思路。

今年政策面的支持早在2、3月份即已开始,从中央到地方政府救市政策相继出台,例如限购政策的调整和取消、地方上的按揭信贷支持、财税补贴等等,但受到银根持续紧缩的制约,均是成效不彰。

直至930限贷放松出台,解决了货币供应,市场才迎来了真正的转折点,再加上公积金、降息一系列组合拳政策的出台,四季度国内房地产市场方迎回升,诸多城市“银十”镀金,11月楼市再接再厉,超过10月水平,创下年内成交量新高。

从全年销售情况来看,一线城市虽没有受到政策变动的波及,但成交走势波动却是最大,前三季度回调幅度最大,同比回落34%,四季度回暖之势却又最为显著,成交量较今年三季度环比上升了66%;二线城市分化则愈演愈烈,得益于限购限贷解禁的推动,年末杭州、南京、武汉、郑州等市成交节节攀升,短期去化风险逐级下降,而部分城市则市场反应迟缓,青岛、大连、沈阳、长春等城成交略显疲软。

2014年1-4月经济运行情况浅析

XX县2014年1-4月经济运行情况浅析2014年是开展党的群众路线教育实践活动和落实中央全面深化改革部署的第一年,也是全力xxxxxx、推动经济社会发展跨入xxxxxxxxx重要之年。

年初以来,在全球经济复苏缓慢,不确定因素增多,内外需求不断紧缩,企业生产成本上升和产品价格偏低的宏观环境影响下,全县经济运行下行压力加大,实现经济快速增长形势严峻。

一、经济发展下滑明显,形势不容乐观经初步测算,一季度实现生产总值xxx万元,增长xxxxxxx%,比上年同期回落xxx个百分点,其中:第一产业实现增加值xxxxxx万元,增长xxxx%,第二产业实现增加值xxxxxx万元,增长xxxxx%;第三产业实现增加值xxxx万元,增长xxxx%。

分别比上年同期上升xxx、下降xxx和上升xxx 个百分点。

(一)农业和农村经济平稳运行1—3月,预计实现农业产值xx万元,同比增xxxxx%,比去年同期上升xxxx个百分点,按可比价格计算,比上年同期增长xxxxx%,比去年同期上升xxxxxx个百分点。

蔬菜生产快速增长。

初步预计,截止4月末全县蔬菜作物累计种植面积达xxxxxx亩,较上年增长xxxxxx%;蔬菜总产量xxxxxxx吨,较上年增长xxx%。

畜禽生产存销两旺。

………….畜禽养殖存销两旺,畜牧业生产呈现平稳发展态势。

(二)工业经济增长乏力1-4月,全县规模工业实现产值xxxx万元,同比增长xxxxxx%,实现增加值xxxx万元,同比增长xxxxxx%。

其中,xxx业实现增加值xxxxx万元,同比增长xxxxxx%,占规模以上工业增加值的xxxxxxx%,支撑了全县工业生产小幅增长。

(三)固定资产投资快速增长1-4月,全县完成规模以上固定资产投资xxxxxxxx万元,同比增长xxxxxx%,全州排位分别为第三、第二位。

完成年计划任务数xxxxxx万元的xxxxxxx%。

4月末,全县xxxxx项续建项目完成投资xxxxxxxx万元;xxxxx项新开工重点项目开工建设的有xxxxxxx个项目,开工率为xxxxxxxx%,共完成投资xxxxxxxxx万元;xxx项前期工作项目xxxxxx项启动了规划选址、土地利用、可研编制等相关前期准备工作。

2014年东莞工资标准

2014年东莞工资标准2014年,东莞市的工资标准经历了一系列的调整和变化,对于东莞市的劳动者来说,工资标准的变化直接影响着他们的生活水平和工作积极性。

在这篇文档中,我们将对2014年东莞工资标准的相关情况进行详细介绍和分析。

首先,2014年东莞市对工资标准进行了多次调整,主要是根据当地的经济发展情况和通货膨胀水平来进行的。

整体来看,2014年东莞市的工资标准相比前几年有了一定的提高,这也反映了东莞市经济的发展和劳动力市场的需求。

其次,根据2014年的相关统计数据显示,东莞市的最低工资标准在不同行业和企业中存在一定的差异。

一般来说,制造业、服务业和建筑业是东莞市的主要劳动力市场,而这些行业的最低工资标准也是劳动者关注的焦点。

在2014年,东莞市政府对这些行业的最低工资标准进行了调整,并逐步提高,以保障劳动者的基本生活水平。

另外,在2014年,东莞市还对加班工资标准进行了调整。

加班工资是劳动者们加班加点的主要收入来源,因此加班工资的调整也直接关系到劳动者的切身利益。

根据相关政策规定,东莞市对加班工资标准进行了适当提高,以保障劳动者的合法权益。

此外,2014年东莞市还对年终奖和福利待遇进行了一定的调整。

年终奖作为劳动者的一项重要收入,对于他们的生活水平和工作积极性都有着重要的影响。

在2014年,东莞市对年终奖的相关政策进行了调整,以更好地激励和保障劳动者的权益。

总的来说,2014年东莞市的工资标准经历了一系列的调整和变化,这些调整和变化直接关系到东莞市的劳动者的切身利益。

通过对2014年东莞工资标准的相关情况进行详细介绍和分析,我们可以更好地了解东莞市劳动力市场的发展和劳动者的生活状况,也可以更好地关注和关心东莞市劳动者的权益和福祉。

希望东莞市未来的工资标准能够更加合理和公正,为劳动者的生活和工作带来更多的保障和希望。

东莞2014退休人员养老金上调

东莞2014退休人员养老金上调核心内容:2014年东莞市离退休人员基本养老金再次调高!调整后,东莞市企业退休人员月人均基本养老金水平将达到2291.26元,人均调整增加201.49元/月,相当于国家标准的15倍,为全国最高!近日,东莞市社保局表示,东莞市将再次调高离退休人员基本养老金。

调整后,东莞市企业退休人员月人均基本养老金水平将达到2291.26元,人均调整增加201.49元/月,增幅达到9.64%;而村(社区)退休人员月人均基本养老金水平将达到846.64元,人均调整增加132.7元/月,增幅为18.59%。

调整时间:今年1月开始算起据东莞市社保局局长梁冰介绍,此次调整时间为2014年1月1日。

调整对象为2013年12月31日前(含本日)已领取基本养老金的退休人员(含企业退休人员和村〈社区〉退休人员)。

2014年1月至6月首次领取基本养老金的退休人员,在核定首次领取基本养老金的月标准时,同样按本办法进行调整,调整增加额从首次领取基本养老金之月起发放。

值得关注的是,由于调整时间为2014年1月1日,1至3月调整增加的基本养老金将在2014年4月15日跟随当月的基本养老金一并发放。

梁冰表示,算上今年,东莞市已经是连续10年以每年10%左右的增幅对养老金进行上调,但广大参保人也无需担忧,目前东莞市养老统筹基金正以良性状态稳定运作。

“到去年年底,东莞养老基金累积已经达到582亿,这个累积水平还是比较高的。

”梁冰说。

调整方式:定额与定比相结合据悉,本次调整采取定额调整与定比调整相结合的办法进行。

定额调整部分,每人每月按照97元计发,比去年增加2元。

定比调整部分,2013年12月31日前已经领取基本养老金的人员,按本人调整前基本养老金月标准的5%定比计算调整额;2014年1月至6月首次领取基本养老金的人员,按本人首次领取基本养老金月标准的5%定比计算调整额。

举例来说,邓姨为2014年退休的企业退休职工,她调整前基本养老金为2128.46元/月,调整后基本养老金为2331.88/月,增加203.42元(2128.46×5%+97)。

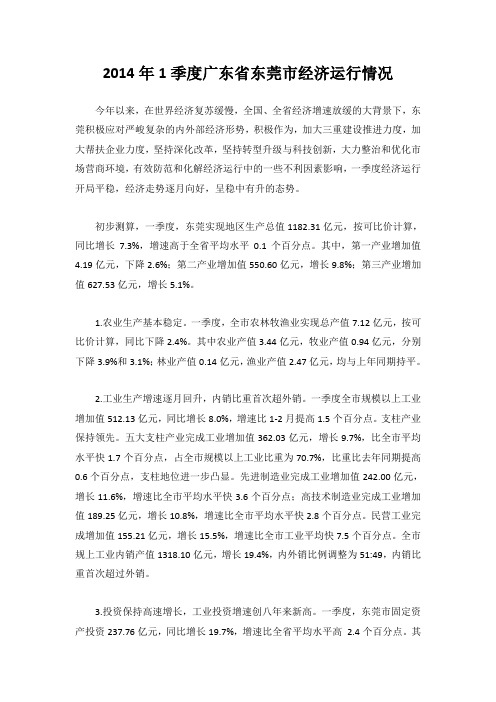

2014年1季度广东省东莞市经济运行情况

2014年1季度广东省东莞市经济运行情况今年以来,在世界经济复苏缓慢,全国、全省经济增速放缓的大背景下,东莞积极应对严峻复杂的内外部经济形势,积极作为,加大三重建设推进力度,加大帮扶企业力度,坚持深化改革,坚持转型升级与科技创新,大力整治和优化市场营商环境,有效防范和化解经济运行中的一些不利因素影响,一季度经济运行开局平稳,经济走势逐月向好,呈稳中有升的态势。

初步测算,一季度,东莞实现地区生产总值1182.31亿元,按可比价计算,同比增长7.3%,增速高于全省平均水平0.1个百分点。

其中,第一产业增加值4.19亿元,下降2.6%;第二产业增加值550.60亿元,增长9.8%;第三产业增加值627.53亿元,增长5.1%。

1.农业生产基本稳定。

一季度,全市农林牧渔业实现总产值7.12亿元,按可比价计算,同比下降2.4%。

其中农业产值3.44亿元,牧业产值0.94亿元,分别下降3.9%和3.1%;林业产值0.14亿元,渔业产值2.47亿元,均与上年同期持平。

2.工业生产增速逐月回升,内销比重首次超外销。

一季度全市规模以上工业增加值512.13亿元,同比增长8.0%,增速比1-2月提高1.5个百分点。

支柱产业保持领先。

五大支柱产业完成工业增加值362.03亿元,增长9.7%,比全市平均水平快1.7个百分点,占全市规模以上工业比重为70.7%,比重比去年同期提高0.6个百分点,支柱地位进一步凸显。

先进制造业完成工业增加值242.00亿元,增长11.6%,增速比全市平均水平快3.6个百分点;高技术制造业完成工业增加值189.25亿元,增长10.8%,增速比全市平均水平快2.8个百分点。

民营工业完成增加值155.21亿元,增长15.5%,增速比全市工业平均快7.5个百分点。

全市规上工业内销产值1318.10亿元,增长19.4%,内外销比例调整为51:49,内销比重首次超过外销。

3.投资保持高速增长,工业投资增速创八年来新高。

东莞 2014 年 10 月房地产市场报告

东莞 2014 年 10 月房地产市场报告月刊:2014 年 10 月写日期:2014-11-5“银十”成色足销售面积金额双丰收市场走势相关报告《北京 2014 年 10 月房地产市场报告》《上海 2014 年 10 月房地产市场报告》《深圳 2014 年 10 月房地产市场报告》《广州 2014 年 10 月房地产市场报告》《佛山 2014 年 10 月房地产市场报告》内容摘要:✧宏观经济:9 月,我国居民消费价格指数(CPI)增长1.6%(同比,下同),增速低于 8 月的 2.0%和 7 月的 2.3%。

虽然基数效应的变动在一定程度上解释了增速的放缓,但CPI 增速连续放缓实际上反映出近几个月的消费需求仍然相对疲软。

环比来看,9 月CPI 增长0.5%,而上年同期增长0.8%。

我们注意到,食品和居住类价格同比增幅从 8 月的 3.0%和 1.9%下降至 9 月的 2.3%和 1.6%。

✧中央政策:10 月 29 日,国务院总理李克强主持召开国务院常务会议。

会议要求重点推进6 大领域消费,包括移动互联网和物联网、绿色节能、住房保障、旅游休闲、教育文体、养老健康。

进一步放开和规范银行卡清算市场,提高金融对外开发水平。

✧地方政策:东莞地铁 2 号线从 4 月份开始铺设轨道以来,目前已经铺好 28.478 公里轨道,占到 2 号线铺轨总量 77.664 公里的 36.67%,2 号线有望于 2015 年年底开通试运营。

据了解,全线 15 个车站均设有公共厕所,目前有13 个车站开始设备安装。

地铁交通的便利将带动周边区域的发展,也将给周边物业带来增值空间。

✧市场运行:2014 年 10 月,东莞全市供应土地 5 宗,面积 15.96万平米。

本月东莞土地总成交6 宗,面积 36.74 万㎡。

全市商品房供应套数为 7947 套,批售面积 88.46 万平方米。

其中住宅新增供应共 6130 套,住宅供应面积为 70.65 万平米;非住宅供应 1817 套,供应面积为 17.81万平米。

2014年东莞房地产状况回顾

二、住宅市场:

山重水复疑无路柳暗花明又一村

成交:今年东莞住宅全年预计成交约5万套,面积约560万㎡,同比下滑26%。 价格:东莞住宅全年均价估计约9150元/㎡,同比上涨约4%。

1.价格坚挺原因分析

从近几年来看,东莞房价上涨趋势明显,低迷的楼市行情依然挡不住 房价上涨的趋势,主要是因为:

4)推动电商: 2014年8月东莞市印发《电子商务专项资金管理暂行办法》, 主要扶持对象是电商销售企业和电商服务企业,并给予电商 企业每年最高奖500万元,鼓励企业应用电子商务,支持电 商平台做大做强,逐步引导全市电商企业规范经营,鼓励建 立专业园区形成产业集聚。

5)扶持地产: 在全国房地产市场遇冷下,先后出台各项政策力保房地产市 场平稳运行,将普通住房价格标准进行上调、幅度大大高出 市场预期;取消商品房销售价格备案制15%下限,给予房企 更灵活的调价空间;取消个人住房公积金贷款“8倍”限额、 刺激购房需求;执行“认贷不认房”新政、释放积压已久的 改善型需求。

其中普通住宅约428万㎡,消化周期12个月, 存量较多的产品是70-100㎡的刚需户型,约占3成以上; 别墅消化周期约20个月,其中200-450㎡别墅居多,约占6成, 近期热销200㎡以下的小别墅库存量较低,仅有84套。

三、商业市场

草树知春不久归百般红紫斗芳菲

截止目前为止,非住宅销量已达106万㎡,已经超过2007年以来的最高 水平,估计全年非住宅成交量将达110万㎡以上。

从成交的各物业类型来看,商铺是主角,约占半数以上,其次ቤተ መጻሕፍቲ ባይዱ车库产 品,商业性质的公寓产品和写字楼产品旗鼓相当,各占16%。

别墅产品成交份额明显上涨。

东莞市土地市场动态月报(2014年10月)

东莞市土地市场动态月报(2014年10月)目录⏹宏观经济概要⏹土地市场动态情况⏹房地产市场基本概况⏹综上总结中信地产东莞投资有限公司设计开发部2014年10月31日东莞市土地市场动态月报(2014年10月)东莞市前三季度全市经济延续平稳增长态势,结构调整稳中有进;政策方面,首套房“认贷不认房”,利率最低7折;9月份东莞市暂无成交地块,清溪镇新增一土地供应;1至9月土地市场起伏较大,6、7、8、9月份土地市场冷淡;9月,房地产市场迎来传统旺季,共签约商品房5134套,但1至9月成交量较去年大幅下滑。

一、宏观经济概要①前三季度全市经济延续平稳增长态势,结构调整稳中有进;前三季度,固定资产投资、社会消费品零售总额、进出口总额、公共财政预算收入数据显示:投资较稳定,消费略有好转,外贸出口好于全省,财税增速平稳,金融形势稳健;政策方面,出台《关于进一步做好住房金融服务工作的通知》,首套房“认贷不认房”,利率最低7折。

(一)经济延续平稳增长态势,稳中有进前三季度东莞实现地区生产总值4153.41亿元,按可比价计算,同比增长7.6%,增速比上半年快0.1个百分点,比全国同期高0.2个百分点,与全省持平。

全市规模以上工业增加值1911.18亿元,同比增长9.0%,增速比上半年提高0.8个百分点。

全市经济延续平稳增长态势,结构调整稳中有进。

(二)固定资产投资稳定,省重点项目进展较快①本报告宏观数据均来源于东莞市统计局,月度、季度数据更新至全市;年度数据更新至各镇区。

前三季度,全市固定资产投资1035.09亿元,同比增长13.6%。

其中工业投资279.89亿元,增长2.0%。

前三季度,重大建设项目累计完成投资约242.5亿元,占年度计划77.4%,同比增长7.1%。

列入省重点建设项目26项,完成投资104.3亿元,占年度计划86%,同比增长32.9%。

可见,全市固定资产投资稳定,省重点项目进展较快。

(三)消费略有好转,外贸出口好于全省前三季度,全市社会消费品零售总额1197.54亿元,同比增长8.6%,增速比上半年提高0.1个百分点。

2014年上半年广东房地产市场分析报告

014年上半年,广东商品房销售量降中趋稳,住宅销售均价盘整回落,促销成效初显;待售面积再创新高,住宅增速高于商用物业,市场自主调整增强。

按揭贷款增速高位回落,销售资金回笼不畅;企业自筹资金快速增长,资金压力日增。

住宅投资(论坛)占房地产(论坛)投资比重有所下降,商用物业投资拉动效应增强,推动房地产投资总体保持平稳增长。

一、市场运行情况1.促销初现成效,去化压力未减受各商业银行纷纷提高住房按揭贷款利率、大幅放缓按揭审批进度,以及人们对市场、政策预期不明朗和去年基数过高等因素的影响,今年以来商品房销售市场同比持续下降。

上半年广东商品房销售面积3846.00万平方米,同比下降8.9%;销售额3510.94亿元,同比下降8.4%。

商品房销售面积、销售额的同比降幅比第1季度分别扩大0.7和2.9个百分点,但比4、5月份有所收窄,初现企稳征兆。

虽然今年第1、2季度商品房销售面积同比分别下降9.4%和8.2%,但与近年同期比较,仍处于历史同期次高水平,反映出当前总体成交量尚处高位。

从商品住宅市场看,上半年全省销售面积、销售额分别为3406.56万平方米和2885.12亿元,同比下降11.1%和11.6%;销售均价8469元/平方米,同比略降0.6%。

数据显示,随着市场促销力度加大,第2季度住宅销售量呈逐步回升态势。

其中,6月的销售均价8037元/平方米,为年内最低水平,而当月销售面积相应创下新高,反映了市场促销行为收效明显。

图1:2013年以来广东商品房销售面积、销售额走势2013年以来广东商品房销售面积、销售额走势图2:近5年上半年广东商品房销售面积比较近5年上半年广东商品房销售面积比较图3:今年上半年各月份广东商品住宅销售情况今年上半年各月份广东商品住宅销售情况从市场新增供应看,上半年全省商品房、商品住宅批准预售面积分别为3925.33和3362.53万平方米,同比分别下降10.5%和14.2%。

数据显示,今年上半年全省商品房批准预售面积均低于过去3年同期水平,但过去3年新开工面积屡创新高,预计今年市场供应较去年更为充足。

信贷收紧下的楼市形势分析及应对策略(开发商版本)

© Copyright Centaline Group, 2010

Code of this report | 2

前言

早在2013年11月份,东莞中原研究部在《十八届三中全会后东莞楼 市形势的研判》就预测未来一段时间影响着楼市形势的主要有股市、 资金、廉政建设三座大山。今年1月东莞楼市延续去年年底的放缓态 势,信贷持续收紧、由反腐倡廉引发的扫黄行动已逐渐深入影响到楼 市层面,充分印证了去年11月东莞中原研究部的预测。

© Copyright Centaline Group, 2011

Code of this report | 15

全国房价

全国房价连续20个月上涨,房价处于历史高位运行,风险凸显。

从百城指数的走势来看,全国房价连续20个月上涨,房价处于历史高位运行,市场风险凸显,

一方面将会促使部分高房价的政府出台相应的调控政策,另一方面,房价风险凸显,金融机

1月份包括北上广深四大一线城市在内的43 个主要城市住宅市场交易情况,超过九成 城市楼市成交量环比下跌。一方面由于银 行信贷持续收紧,提高房贷利率,放款时 间延长,直接影响签约数据。另一方面, 2013年年底地方政府为控制房价调控目标, 高端项目申请预售证受到限制,影响年初 的供应量。高企房价继续抬高刚需客户的 入市门槛和首付压力加大,客户观望情绪 渐浓。

廉政建设继续深化,资金转移及逃离,持续流出国外; 央行加强商业银行管理,治理影子银行,银行体系内流动性有所收紧; 银行利率市场化下,新一轮改革浪潮下,银行对房地产市场风险重新评估,房地 产信贷总体额度收紧,门槛提高、成本提高; 支付宝余额宝、腾讯理财通等收益率高,部分储户活期定期存款资金转移,银行 存款流失严重,纷纷推出各种理财产品,从而推高银行成本,贷款利率上升压力 很大。

2014年中国房地产市场形势总结

一、2014年中国房地产市场形势总结1. 政策环境:多轮调整促房地产市场化转型,深化改革建立长效机制推进稳增长2014年我国房地产市场步入调整期,各地商品住宅库存量高企,对市场预期的转变进一步影响了整体新开工节奏,房地产投资增速明显下滑。

在此背景下,中央政策以“稳”为主,更关注民生保障和顶层制度设计,并通过货币政策调整、户籍改革、棚户区改造等长效机制保障合理购房需求;各地方政府则灵活调整,限购、限贷手段逐步退出,行政干预趋弱,并通过信贷、公积金、财政补贴多轮政策调整刺激住房需求,加快库存去化,稳定住房消费。

Part One—2014 China real estate market situation summary1. Policy environment: waves of adjustments stimulated the market mode transformation; a long-term mechanism of deepening reform accelerated a steady growth●2014,as an adjustment year of China real estimate market, hold a high residentialcommodity inventory, which changed market expectations and affected the whole construction pace. This lead a significant decline on real estate investment.●The central government decided a "steady" strategy, focusing on people's livelihoodsecurity, designing a series of long-term mechanisms such as monetary policy adjustment, household registration reform and transformation of shanty towns, in order to protect the reasonable housing demand●Accordingly, local governments took flexible actions such as credit, provident fund andfinancial subsidy to affect the declining trend and accelerate inventory consumption.2. 新房:百城价格连续下跌,重点城市供大于求,房地产开发投资增速创五年来新低价格方面,百城价格指数自5月起连续8个月下跌,四季度跌幅收窄,2014年累计下跌2.69%;十大城市累计下跌0.61%,跌幅显著低于百城。

东莞市人民政府关于印发《东莞市2014年国民经济和社会发展计划》的通知

东莞市人民政府关于印发《东莞市2014年国民经济和社会发展计划》的通知文章属性•【制定机关】东莞市人民政府•【公布日期】2014.04.01•【字号】东府〔2014〕46号•【施行日期】2014.04.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】宏观调控和经济管理正文东莞市人民政府关于印发《东莞市2014年国民经济和社会发展计划》的通知东府〔2014〕46号各镇人民政府(街道办事处),市府直属各单位:《东莞市2014年国民经济和社会发展计划》业经市第十五届人民代表大会第四次会议审议通过,现印发给你们,请认真贯彻执行。

东莞市人民政府2014年4月1日东莞市2014年国民经济和社会发展计划2014年是深入贯彻落实党十八届三中全会精神、深化改革的开局之年,是实施“十二五”规划的关键一年,也是扎实推进东莞实现高水平崛起的攻坚之年。

全市必须认真贯彻落实党的十八届三中全会、中央经济工作会议、省委十一届三次全会和市委十三届四次全会精神,继续坚持稳中求进和稳中提质的发展方针,以提高经济发展的质量和效益为中心,着力深化体制改革,着力加快转型升级,切实发挥市场在资源配置中的决定性作用,优环境、建平台、上项目,推动全市经济平稳健康较快发展。

2014年我市国民经济和社会发展的主要预期目标是:地区生产总值增长9%左右;人均生产总值增长7.8%;全社会固定资产投资增长12%;工业固定资产投资增长10%;社会消费品零售总额增长9.5%;出口总额增长5%;实际利用外资增长5%;市公共财政预算收入增长10%;居民消费价格指数控制在3.5%左右;服务业增加值占生产总值比重为53%;现代服务业增加值占服务业增加值比重为58.7%;先进制造业和高技术制造业增加值占规模以上工业增加值比重分别为45%和35%;研发经费支出占生产总值比重为1.94%;发明专利申请量增长15%;发明专利授权量增长25%;城镇登记失业率控制在3%以内;户籍人口自然增长率控制在9‰以内;城市居民人均可支配收入增长8%;农村居民人均纯收入增长8%;单位地区生产总值能耗下降4.25%;化学需氧量、氨氮、二氧化硫和氮氧化合物等主要污染物排放量分别下降2%、2%、5%和13%;全员劳动生产率增长7.8%。

东莞市人民政府办公室关于印发《东莞市口岸中长期发展规划(2014—2020年)》的通知

东莞市人民政府办公室关于印发《东莞市口岸中长期发展规划(2014—2020年)》的通知文章属性•【制定机关】东莞市人民政府办公室•【公布日期】2014.03.01•【字号】东府办〔2014〕23号•【施行日期】2014.03.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】发展规划正文东莞市人民政府办公室关于印发《东莞市口岸中长期发展规划(2014—2020年)》的通知东府办〔2014〕23号各镇人民政府(街道办事处),市府直属各单位:《东莞市口岸中长期发展规划(2014—2020年)》业经市人民政府同意,现印发给你们,请认真贯彻执行。

东莞市人民政府办公室2014年3月1日目录第一章规划概况第二章东莞市口岸发展现状分析第三章东莞市口岸发展预测第四章指导思想和发展目标第五章口岸规划主要任务第六章口岸规划保障措施东莞市口岸中长期发展规划(2014—2020)第一章规划概况一、规划背景后金融危机时代,世界政治经济格局深刻调整,全球经济增长总体趋缓,贸易保护主义倾向加剧,中国成为近18年来遭受反倾销调查最多的国家;国内企业生产经营成本攀升,结构调整和转型升级压力加大,政策红利、人口红利等正在逐步失去,外贸发展不稳定和不确定因素增多。

面对新形势新挑战,必须进一步改善口岸通关环境,降低贸易成本,提高国际竞争力,促进外贸发展方式转变。

因而,国际和国内经济和贸易环境的变化对口岸的系统规划提出了新的要求。

2008年12月出台的《珠江三角洲地区改革发展规划纲要(2008—2020年)》,赋予珠江三角洲地区发展更大的自主权。

支持珠江三角洲地区率先探索经济发展方式转变的新途径、新举措,继续承担全国改革“试验田”的历史使命。

东莞市地处珠三角东岸经济发展轴的中心,有效辐射香港、深圳和广州三个核心城市,也有效覆盖中山、江门、佛山和珠海等珠三角西岸城市。

从区位看,东莞市在打造“亚太地区开放、便捷、高效、安全的客流和物流中心”方面具有举足轻重的地位。

中原地产发布上半东莞房地产二级市场分析及后市展望(提要版)

报告提要供应面:2011上半年供应创三年来同期“新高”,全市新增商品房供应257.96万㎡,同比上升8.25%,主要受限购预期的影响,使得开发商提前推货释放。

一线区域供应占主导,二线区域供应有所放缓,三线区域供应放量上升。

别墅、洋房供应再创新高;非住宅供应较少,消化存量为主。

中大户型供应放量;四房、合拼户型明显增加。

库存量:截止2011年6月30日,东莞商品房存量为533.26万㎡,环比下降1.08%,存量继续“低位”运行,库存量减少,缓解了后市出货压力。

成交量:上半年东莞商品房成交面积324.33万㎡,成交金额263.05亿元,成交面积上升56.41% ,主要是限购预期时期,购房者担心限购后买不到房或一步到位而仓促入市,使得3-5月份成交量节节攀高。

一线区域成交量逐步下滑,二、三线区域需求潜力逐步被挖掘。

受调控政策及通胀的影响,住宅物业成交下滑,商业物业及投资型物业逆势上升。

改善性需求提前入市,中大户型为上半年成交主流。

供需分析:2011年上半年商品房供应257万㎡,成交324万㎡,供应偏紧,供不应求比较严重。

七成以上区域供求比小于1,供不应求矛盾突出。

价格面:上半年住宅价格为8360元/㎡,环比上涨8.95%,房价调控仍有一定的压力。

住宅方面以洋房、公寓涨幅较大,洋房主要是结构性上涨较多,由于今年上半年大户型主导市场,部分大户型带装修发售,再加上通胀因素的影响,因此整体价格被拉高。

下半年部分开发商存量较多,完成全年的任务目标较重,因此预计价格或有调整的空间。

后市展望:✧经济面:全球经济总体走势平稳,局部复苏力度仍不均衡;下半年经济调控政策预计会先紧后松,物价也会冲高后回落。

✧下半年住宅潜在供应量结构性失衡,供应区域性分化现象将会明显。

✧全年住宅成交预计突破600万㎡大关。

✧下半年房价或出现“28”分化。

✧东莞高铁时代将启动,“地铁盘”将迎来新的发展机遇。

✧大运会效应,将为楼市营销制造契机。

✧下半年深圳客户入莞置业趋势加强,深莞二三级联动愈加密切。

2004-2014政策对房地产市场的影响总结

2004年“8.31”大限国土资源部要求在2004年8月31日前协议出让土地必须终结,8月31日后所有经营性土地将采用“招、拍、挂”方式进行公开转让,土地市场全面市场化。

结果:土地价格和房地产10年暴涨。

2007年2007年3月17日主题词:央行第一次加息中国人民银行宣布,3月18日起,同步上调金融机构人民币存贷款基准利率0.27个百分点。

金融机构一年期存款基准利率上调0.27个百分点,由现行的2.52%提高到2.79%;一年期贷款基准利率上调0.27个百分点,由现行的6.12%提高到6.39%。

2007年5月18日主题词:央行第二次加息中国人民银行决定,自5月19日起,上调金融机构人民币存贷款基准利率。

金融机构一年期存款利率上调0.27个百分点,由现行的2.79%.提高到3.06%;一年期贷款基准利率亦上调0.18个百分点,由现行的6.39%提高到6.57%;其他各档次存贷款基准利率也相应调整,个人住房公积金贷款利率上调0.09个百分点。

2007年7月20日主题词:央行第三次加息中国人民银行决定,自7月21日起金融机构一年期存款基准利率上调0.27个百分点,由3.06%提高到3.33%;一年期贷款基准利率上调0.27个百分点,由6.57%提高到6.84%。

2007年8月21日主题词:央行第四次加息中国人民银行决定,自8月22日起上调金融机构人民币存贷款基准利率。

金融机构一年期存款基准利率上调0.27个百分点,由现行的3.33%提高到3.60%;一年期贷款基准利率上调0.18个百分点,由现行的6.84%提高到7.02%;其他各档次存贷款基准利率也相应调整。

个人住房公积金贷款利率相应上调0.09个百分点。

2007年9月14日主题词:央行第五次加息为加强货币信贷调控,引导投资合理增长,稳定通货膨胀预期,中国人民银行决定,自2007 年9 月15 日起,上调金融机构人民币存贷款基准利率。

金融机构一年期存款基准利率上调0.27个百分点,由现行的3.60%提高到3.87 %;一年期贷款基准利率上调0.27 个百分点,由现行的7.02%提高到7.29%;其他各档次存贷款基准利率也相应调整。

东莞中原:2018年东莞房地产市场总结及后市展望分析报告【动态模板】

单击添加您的标题

单击添加标题

单击此处编辑内容, 建议您在展示时采用 微软雅黑字体

单击添加标题

单击此处编辑内容, 建议您在展示时采用 微软雅黑字体

单击添加标题

单击此处编辑内容, 建议您在展示时采用 微软雅黑字体

单击添加标题

单击此处编辑内容, 建议您在展示时采用 微软雅黑字体

单击添加您的标题

01

单击添加标题

单击此处编辑内容,建议您在展示 时采用微软雅黑字体

单击添加标题

单击此处编辑内容,建议您在 展示时采用微软雅黑字体

01

关键词

04

单击添加标题

单击此处编辑内容,建议您在 展示时采用微软雅黑字体

单击添加标题

单击此处编辑内容,建议您在 展示时采用微软雅黑字体

02 03

05 06

单击添加标题

单击此处编辑内容,建议您在 展示时采用微软雅黑字体

单击添加标题

单击此处编辑内容,建议您在 展示时采用微软雅黑字体

单击此处编辑内容,建议 您在展示时采用微软雅黑 字体

专业从事PPT设计,更专业,更专注,更专心。点击此出编辑文本内容,以表达您的项目详细资料,建议您在展示时采用微软雅 黑字体。您也可以根据您的实际需求对文档之中的字体、图标、图片进行进一步修改美化,标题数字等都可以通过点击和重新输 入进行更改,顶部“开始”面板中可以对字体、字号、颜色、行距等进行修改。

单击添加您的标题

单击添加标题

单击此处编辑内容,建议您在 展示时采用微软雅黑字体

单击添加标题

单击此处编辑内容,建议您在 展示时采用微软雅黑字体

单击添加标题

单击此处编辑内容,建议您在 展示时采用微软雅黑字体

单击添加标题

东莞市人民政府办公室关于印发《东莞市建设质量强市2014-2015年行动计划》的通知

东莞市人民政府办公室关于印发《东莞市建设质量强市2014-2015年行动计划》的通知文章属性•【制定机关】东莞市人民政府办公室•【公布日期】2014.08.21•【字号】东府办〔2014〕80号•【施行日期】2014.08.21•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】城市建设正文东莞市人民政府办公室关于印发《东莞市建设质量强市2014-2015年行动计划》的通知东府办〔2014〕80号各镇人民政府(街道办事处),市府直属各单位:《东莞市建设质量强市2014-2015年行动计划》业经市人民政府同意,现印发给你们,请认真贯彻执行。

东莞市人民政府办公室2014年8月21日东莞市建设质量强市2014-2015年行动计划为贯彻《国务院关于印发质量发展纲要(2011-2020年)的通知》(国发〔2012〕9号)和《广东省人民政府关于建设质量强省的决定》(粤府〔2013〕96号),明确2014-2015年全市质量工作重点,深化全国质量强市示范城市创建工作成果,进一步服务实体经济发展,特制定本行动计划。

一、积极开展先进标准体系建设(一)积极发动企业参与先进技术标准体系建设在战略性新兴产业领域,以关键技术和产品为核心,以高端新型电子信息、电动汽车、LED照明等产业为重点,积极发动企业参与制定具有自主知识产权的先进标准。

力争到2015年,新参与制修订上述领域标准10项。

(市质监局牵头,市发改局、市经信局、市科技局、市商务局配合落实)(二)加大服务业质量标准体系建设重点做好物流、零售、餐饮等标准规划,在共同配送、人才服务和民政服务等领域争取制定地方标准。

到2015年,推动人才服务标准化试点顺利通过验收。

(市质监局牵头,市经信局、市科技局、市人力资源局、市食品药品监管局配合落实)(三)大力推动企业联盟标准建设在电子商务领域实施企业联盟标准,提高电子商务企业标准化水平,以标准为手段促进传统产业转型升级。

中原东莞房地产楼市研究报告0

【最新资料,WORD文档,可编辑】一、宏观方面1.1产经要闻中原点评:次贷危机所引发的金融风暴影响范围不断扩大,各大经济贸易区及国家经济面临严峻考验,甚至部分已经陷入衰退。

史无前例的降息潮席卷全球,巨额亏损,巨额救市计划屡见不鲜,国际经济已经步入了下行通道。

随之而来的是各国股市在短期利好和长期利空的情况下反复波动,国际贸易经营困难,消费信心的急速下滑,投资需求的不断萎缩,进而引发恶性循环。

因此,自10月份以来,各国纷纷提出救市计划,而11月份提出救市计划的国家不断增多,范围也不断扩大,除了挽救大型命脉企业外,还直接把救市计划投入到投资和消费等直接刺激经济的领域。

预期未来一段时间内,国际经济环境难以得到根本性的扭转,救市还将成为国际经济的主旋律。

国内重点宏观经济调控信息:中原点评:受金融风暴的影响,国内经济增速放缓。

面对出口订单减少,生产成本的不断上升的不利局面,企业面临严峻的生存危机,并引发了企业倒闭和外迁的情况,对国内经济造成不利影响。

为保证国内经济的平稳发展,国家依靠及时有效的宏观调控,调整了国家经济政策,从年初的两防“防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀”到年中的一保一控“保持经济平稳较快发展,控制物价过快上涨”再到年末的“扩内需,促增长”,体现了国家对宏观经济的准确把握,体现了“快,重,准”的调控思路。

而随着金融风暴影响范围的不断扩大,国家宏观调控也从侧面转为正面,从微调升为猛调。

10月初,国家宏观调控主要是从侧面来提振市场信心,上调出口退税,减免住房交易税费和利息,免征证券利息税,为中小企业融资提供担保等等都是从侧面来刺激市场,期望由股市、楼市等重大市场来提振市场消费信心。

其调整范围相对较窄,限制较多,主要起到的是微调的作用。

到了11月,政策力度逐步从侧面转为正面调控,把调控力度集中放在“投资,消费,出口”这三驾马车上,特别是投资。

2万亿元铁路投资计划;4万亿投资扩大内需;9000亿住房保障建设机会等举措直接指向了三驾马车中的投资;而11月27日大幅下调存贷款基准利率、存款准备金率则直接把矛头指向了消费领域,鼓励人民从银行中取钱出来消费,扩大内需。

2014东莞社保标准

2014东莞社保标准

2014年,东莞市社会保险标准有了一些调整和变化,这对于东莞市的企业和职工来说都是一件重要的事情。

下面我们就来详细了解一下2014年东莞社保标准的

相关内容。

首先,2014年东莞社保标准对于养老保险的缴费比例进行了调整。

根据新的标准,单位和个人的缴费比例分别为14%和8%,而在之前的标准中,单位和个人的

缴费比例分别为12%和8%。

这意味着单位的养老保险缴费负担有所增加,但也为

职工的养老保险提供了更多的保障。

其次,医疗保险的缴费标准也有所变化。

根据新的标准,单位和个人的缴费比

例分别为10%和2%,而在之前的标准中,单位和个人的缴费比例分别为8%和2%。

这意味着单位对于职工的医疗保险缴费负担增加,但也为职工的医疗保险提供了更多的保障。

再次,工伤保险和失业保险的缴费标准也有所调整。

根据新的标准,单位和个

人的工伤保险和失业保险的缴费比例均有所增加,这意味着单位对于职工的工伤保险和失业保险的缴费负担增加,但也为职工提供了更多的保障。

最后,2014年东莞社保标准的调整是为了更好地保障职工的权益,提高社会保险的覆盖率和保障水平。

同时,这也对于企业来说是一种社会责任的体现,需要企业和职工共同努力,共同承担社会保险的责任。

总的来说,2014年东莞社保标准的调整对于企业和职工都是一种积极的变化,虽然单位的缴费负担有所增加,但也为职工提供了更多的社会保障。

希望企业和职工能够共同遵守相关的社会保险法规,共同维护好自己的权益,共同促进东莞市社会保险事业的发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

数据来源:东莞中原研究中心

8月,东莞住宅供应31.39万㎡,环比下降42.83%,同比下降50.81%。住宅供应量的大幅萎缩主要由于8月份开发商们的 推货积极性不强,市场中开盘量较少所致,楼市供应持续偏紧。据监测,不少认筹时间较长的项目依然没有选择在 8月 份入市,究其原因是:一、先前市场人气比较低,一些项目蓄客量不足;二、8月份整体市场成交氛围不强,开发商考 虑到市场氛围淡或会直接影响到开盘成绩;三、离金九的到来已不远,大部分开发商欲再冲刺一个月蓄客,积极蓄势以 充分备战金九。

三类区域

价格标准 包含区镇

解读1:普通住宅比例大幅飙升,全市普通住宅与豪宅占比八二开。

新、旧普通住房价格标准覆盖面对比一览表:

解读2:除部分一线区域受益面比较低外,大部分区域受惠面在80%以上甚至100%。

(备注:不考虑二次置业及合拼户型)

解读2:受益于新标准调整的购房者,节省契税集中在10000-15000元。

较大空间,暗示下半年到明年房价上涨动力强劲;

观点及口径5:总体而言,大部分购房者在契税上能享受到相当于房价98折优惠; 观点及口径6:预计9月份出现集中签约情况,成交呈大幅上升态势,同时结合金九

银十的供应放量及促销力度加大,购房者观望氛围逐步打破,加快入市。

金九开盘加推项目情况:刚需为主,部分大户、别墅;集中在经济发达区域。

近期市场及政策环境的变化

[东莞中原研究中心]

2014年9月4日

本报告仅供客户内部使用。在获得中原地产书面许可之前,本报告的任何部分都不可被擅自引用、复制和传播。 © Copyright Centaline Group, 2009

Code of this report | 1

八月东莞楼市小结

市场供应偏紧,众多项目仍积极蓄势备战金九。

8月政策尚未明朗,楼市成交受到平抑。

客户等待多项政策利好兑现 及金九银十优惠

2008-2014年8月东莞住宅成交月度走势(单位:万㎡)

90 80 70 60 50

40

30 20 10 0

40.61

8月东莞住宅成交40.61万㎡,环比下降15.64%,同比大幅下降39.69%。如上图所示,明显低于2013年同期,众所周知,今年 东莞楼市行情不如去年已是不争的事实,且今年8月住宅成交面积也低于2011、2012年同期,楼市成交仍然较淡,成交量仍然 处于较低位水平。

90-144㎡洋房节省契税

16816 16280 15363 14733 14046 14029 13945 13806 13774 13261 13010 12864 12854 12671 12271 11599 11563 11072 10963 10928 10561 10529 10526 10514 10360 10143 10026 9972 9521 9248 8997 8519 4200 12783

2008-2014年8月东莞住宅新增供应月度走势(单位:万㎡)

140 120 100 80 60 40 31.39

20

0 1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 2008年 2009年 2010年 2011年 2012年 2013年 2014年

近期各地市场成交态势对比:

惠州周成交走势

珠海周成交走势

近期各地市场成交态势对比:

宁波市周成交走势

市场等待蓄势

利率优惠

普通住宅标准调整

公积金新规

房价

金九银十优惠促销

公积金贷款可贷额度Y=个人公积金账 户余额B×(缴存时间系数T +收入调节 系数I)×流动性调节系数L。

• 流动性过剩:个贷率<60%,该系数为1.2; • 流动性正常:60%≤个贷率≤80%,该系数为1; • 流动性不足:80%<个贷率<90%,该系数为 0.8; • 流动性紧张:个贷率≥90%,该系数为0.6。

90㎡以下洋房节省契税

23188 19935 18618 18302 17142 15943 15943 15110 14771 14625 14260 13641 13634 13463 13142 12979 12976 12960 12247 12043 11933 11203 11157 10842 10421 10277 10129 9382 9322 9083 8511 7508 4660 14364

1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 2008年 2009年 2010年 2011年 2012年

中位价格

8296 普通住宅均价 7669

数据来源:东莞中原研究中心

8月市场来访量持续回升:

2014年以来东莞中原代理楼盘每周来访量走势

2500

2000

1500 1000 500 0

数据来源:东莞中原CCES系统

近期市场及政策环境变化

市场分化明显,大部分城市成交呈现回升态势。 近期各地市场成交态势对比:

忽冷忽热

2014年 数据来源:东莞中原研究中心

6月底低开入市潮

8月住宅库存为493.03万㎡,相对7月小幅下降。

2010-2014年8月东莞住宅库存及消化周期月度走势

600 500 14 12 10 8 300 6 200 100 0 1月 3月 5月 7月 9月 1月 3月 5月 7月 9月 1月 3月 5月 7月 9月 1月 3月 5月 7月 9月 1月 3月 5月 11月 11月 11月 11月 7月 4 2 0

数据来源:东莞中原研究中心

2013年

2014年

1000

1500

2000

2500

500

0Hale Waihona Puke 分楼市成交持续低位徘徊:

2013年-2014年8月东莞住宅成交每周走势(套数)

2013年

1000套以上

水 岭

碧桂园常平首府集中签约

❶ ❷

1000套以下

121231-0106 130114-0120 130128-0203 130211-0217 130225-0303 130311-0317 130325-0331 130408-0414 130422-0428 130506-0512 130520-0526 130603-0609 130617-0623 130701-0707 130715-0721 130729-0804 130812-0818 130826-0901 130909-0915 130923-0929 131007-1013 131021-1027 131104-1110 131118-1124 131202-1208 131216-1222 131230-140105 140106-0112 140120-0126 140203-0209 140217-0223 140303-0309 140317-0323 140331-0406 140414-0420 140428-0504 140512-0518 140526-0601 140609-0615 140623-0629 140707-0713 140721-0727 140804-0810 140818-0824

区域类别 一类区域

指标 价格标准 包含区镇

调整前 8654元/平方米 松山湖、长安、虎门、南城、 莞城、东城、凤岗、厚街、塘 厦、万江、茶山 6610元/平方米 黄江、石龙、大岭山、寮步、 常平、大朗、樟木头、沙田、 高埗、麻涌、石碣、清溪 5717元/平方米 东坑、道滘、石排、中堂、望 牛墩、洪梅、横沥、桥头、企 石、谢岗

东城 莞城 南城 长安 虎门 寮步 松山湖 凤岗 石龙 厚街 塘厦 横沥 谢岗 石碣 大朗 樟木头 企石 万江 黄江 麻涌 大岭山 高埗 沙田 清溪 常平 道滘 石排 东坑 茶山 望牛墩 中堂 桥头 洪梅 总计

区域

90㎡以下洋房总价

116 100 93 92 86 80 80 76 74 73 71 68 68 67 66 65 65 65 61 60 60 56 56 54 52 51 51 47 47 45 43 38 23 72

调整后 10115元/平方米 松山湖、长安、虎门、南城、 莞城、东城、凤岗、厚街、寮 步、塘厦、万江、樟木头、黄 江 7753元/平方米 石龙、大岭山、沙田、常平、 石排、大朗、谢岗、道滘、石 碣、高埗、清溪、麻涌、茶山、 东坑 6386元/平方米 中堂、企石、望牛墩、横沥、 洪梅、桥头

二类区域

价格标准 包含区镇

帝景中央 万科金悦香树 万科金色梦想 恒大御湖 恒大御景 卓越时代广场 万科中心 天骄御峰 金域华庭 富通自在城 富通圣堤雅 星城翠珑湾 松湖中心 金地城南艺境 君汇半岛 君汇半岛 中信富春山居 万科城市广场 厚街万达广场 湖景壹号庄园 南部湾·万科城 万科金色里程 金地·仟百汇 银湖山庄 保利百合花园 时代华庭 鸿华尚城 港口国际 王洲湾1号 海伦湾 海伦湾 凯景中央 富盈加州阳光 盈滨半岛 碧桂园鼎峰城市花园 总计

长安 南城 东城 塘厦 寮步 凤岗 莞城 松山湖 黄江 厚街 石碣 石龙 虎门 樟木头 万江 高埗 沙田 大岭山 中堂 清溪 东坑 麻涌 茶山 大朗 石排 常平 道滘 企石 望牛墩 横沥 桥头 洪梅 谢岗 总计

区域

90-144㎡洋房总价

112 109 102 98 94 94 93 92 92 88 87 86 86 84 82 77 77 74 73 73 70 70 70 70 69 68 67 66 63 62 60 57 28 85