四川省国家税务局关于综合利用玻璃渣产品享受税收优惠政策的通知

关于公布资源综合利用企业所得税优惠目录(2008年版)的通知财税[2008]117号

![关于公布资源综合利用企业所得税优惠目录(2008年版)的通知财税[2008]117号](https://img.taocdn.com/s3/m/f46345fff61fb7360b4c65ab.png)

《 资源综 合利用 企业所 得税优 惠 目录(0 8 版 ) , 20 年 》 已经 国务 院批准 , 现予 以公布 , 20 年 1 1日起 施 自 08 月

行 。2 0 年 1 1 04 月 2日国家发展改革委 、 财政部 、 国家税务总局发布的《 资源综合利用 目录( 0 3 20 年修订 )同时废止 。 》 附件 : 资源综合利用企业所得税优惠 目录(0 8 2 0 年版 )

在定点单位 考核工作 中 , 各省 、 自治 区 、 直辖市环 保局 ( ) 厅 应对现有定点单位进行认 真检查 。对不 能达 到《 考核标准》 要求 , 特别是管理混乱 、 加工设备 和技术 落后 、污染防治工作不力 、有关废物经营记 录与实际 进 口情况不符 ,以及发生过违法违规行 为的不合 格企

财政部 国家税务总局 国家发展 和改革委员会

二 0 OJ 年 八 月 二 十 日 k

资 源 综 合 利 用 企 业 所 得 税 优 惠 目录 ( 0 8年 版 ) 20

嚼哇涤 舔鸯循环经济 糯 2 8 第1 第1期 0 年\ 卷\ 0 0

_ 关 进金废缆机工位 政法 于。口电电和定利的 。 核 废器线废点用通 策规 定年五、电电加单知 。

环境保 护部办公 厅[0 86 2 0 ]6号

各省 、 自治区、 直辖市环境保护局 ( ) 厅 : 为进一步规范进 口废 五金 电器 、废 电线 电缆和废 电机( 以下简称 “ 废五金 电器类废物 ”加工利用单位 的 ) 管理 , 20 在 09年进 口废五金 电器类 废物定 点加 工利用 单位 ( 以下 简称 “ 定点单 位” 核定工作 中 , ) 继续实 行总 量控制 , 推进 圈区管理 , 对定点单位进 行优化调 整 。 并 现将有关事项通知如下 : 进一步规范定 点单位考核程序 。 各省 、 自治 区 、 直辖市 环保 局 ( ) 厅 要严格按 照《 进 口废五金 电器 、废电线电缆 和废 电机定点加工利用企

国家税务总局关于明确资源综合利用建材产品和废渣范围的通知

国家税务总局关于明确资源综合利用建材产品和废渣

范围的通知

文章属性

•【制定机关】国家税务总局

•【公布日期】2007.04.25

•【文号】国税函[2007]446号

•【施行日期】2007.04.25

•【效力等级】部门规范性文件

•【时效性】失效

•【主题分类】自然资源综合规定

正文

*注:本篇法规已被《财政部、国家税务总局关于资源综合利用及其他产品增值税政策的通知》(发布日期:2008年12月9日实施日期:2008年7月1日)废止

国家税务总局关于明确资源综合利用建材产品和废渣范围的

通知

(国税函〔2007〕446号)

各省、自治区、直辖市和计划单列市国家税务局:

近据部分地区反映,资源综合利用产品增值税政策所涉及的建材产品和废渣范围不够明确。

经研究,现将有关问题明确如下:

资源综合利用产品增值税政策所涉及的建材产品和废渣范围,参照国家发展改革委员会、财政部和国家税务总局联合印发的《资源综合利用目录(2003)年修订》(发改环资〔2004〕73号)的有关规定执行。

国家税务总局

二○○七年四月二十五日。

废渣利用免税

废渣利用免税。

符合国家规定利用废渣生产建材产品免增值税(财税字[1996]20号)财政部、国家税务总局关于部分资源综合利用及其他产品增值税政策问题的通知各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:根据国务院关于调整部分资源综合利用产品增值税政策的批示,现将部分资源综合利用产品增值税政策明确如下:一、自2001年1月1日起,对下列货物实行增值税即征即退的政策:(一)利用煤炭开采过程中伴生的舍弃物油母页岩生产加工的页岩油及其他产品。

(二)在生产原料中掺有不少于30%的废旧沥青混凝土生产的再生沥青混凝土。

(三)利用城市生活垃圾生产的电力。

(四)在生产原料中掺有不少于30%的煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣(不包括高炉水渣)及其他废渣生产的水泥。

二、自2001年1月1日起,对下列货物实行按增值税应纳税额减半征收的政策:(一)利用煤矸石、煤泥、油母页岩和风力生产的电力。

(二)部分新型墙体材料产品(产品目录见件)。

三、自2001年12月1日起,对增值税一般纳税人生产的粘土实心砖、瓦一律按适用税率征收增值税,不得采取简易办法征收增值税。

附件:享受税收优惠政策新型墙体材料目录一、非粘土砖(一)孔洞率大于25%非粘土烧结多孔砖、空心砖;(二)混凝土空心砖;(三)烧结页岩砖。

二、砌块(一)混凝土小型砌块;(二)蒸压加气混凝土砌块;(三)石膏砌块。

三、墙板(采用机械化生产工艺)(一)GRC板(玻璃纤维增强水泥轻质墙板);(二)纤维水泥板;(三)蒸压加气混凝土板;(四)轻集料混凝土条板;(五)钢丝网架夹芯板;(六)石膏墙板(包括纸面石膏板、石膏纤维板、石膏空心条板);(七)金属面夹芯板。

(八)复合墙板一、非粘土砖(采用机械成型生产工艺,单线生产能力不小于3000万块标准砖/年)(一)孔洞率大于25%非粘土烧结多孔砖和空心砖(符合国家标准GB13544-2000和GB13545-1992的技术要求)。

四川省国家税务局转发财政部国家税务总局《关于部分资源综合利用

乐税智库文档财税法规策划 乐税网四川省国家税务局转发财政部国家税务总局《关于部分资源综合利用及其他产品增值税政策问题的通知》【标 签】资源综合利用【颁布单位】四川省国家税务局【文 号】川国税函﹝2002﹞11号【发文日期】2002-01-22【实施时间】2002-01-22【 有效性 】全文有效【税 种】增值税各市、州国家税务局,省国税局直属征收分局、稽查局: 现将财政部、国家税务总局《关于部分资源综合利用及其他产品增值税政策问题的通知》﹝财税﹝2001﹞198号)转发你们,并做如下补充,请一并遵照执行。

对我省部分资源综合利用产品增值税即征即退税收优惠政策的管理,各地应按四川省国家税务局《关于加强对资源综合利用建材产品增值税免税政策管理的通知》﹝川国税函﹝2000﹞1号,以下简称《通知》)的相关要求,在纳税申报前对其产品严格审验,严格把关,并建立资源综合利用增值税即征即退审批办法。

二、“其他废渣”的范围,仅限用于生产水泥产品的各种废渣。

包括工矿企业的采矿废石、选矿尾矿、碎屑、污泥、粉末、粉尘、黄磷渣、硫酸渣、磷石膏渣、硫铁矿煅烧渣、电石渣及转炉和电炉的钢渣、燃煤炉渣等。

各地在每年3月15日前向省局报送《四川省部分资源综合利用产品即征即退增值税统计表》。

附件:《四川省部分资源综合利用产品即征即退增值税统计表》 附件:四川省部分资源综合利用产品即征即退增值税统计表﹝ 年度) 单位:,1﹝市、州)国家税务局 单位:吨 万元 项 目 企业名称 销售额增值税税额 利润总额 非即征即退产品即征即 退产品总计即征即退税额实际缴纳税额 合 计﹝户) 注:应将一般纳税人和小规模纳税人分别归类填列,并注明。

再生资源回收与综合利用企业增值税优惠政策调整及案例分析

再生资源回收与综合利用企业增值税优惠政策调整及案例分析王文清再生资源回收与资源综合利用,是提高社会资源利用率,实现企业节约能源,保护自然环境的有效举措。

为了减少企业污染物排放、合理循环利用再生资源与资源综合治理,自1995年以来,我国相继出台和修订完善了一系列有关税收优惠政策给予鼓励。

2021年底,财政部、国家税务总局印发《关于完善资源综合利用增值税政策的公告》(财政部 税务总局公告2021年第40号)(以下简称40号公告),在原《关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税〔2015〕78号)与《关于资源综合利用增值税政策的公告》(财政部 税务总局公告2019年第90号)的基础上,对再生资源回收与资源综合利用企业适合增值税优惠政策进行了整合与完善,并明确了适用的基本条件、计税方法、退税申请以及涉税风险等内容,规定自2022年3月1日起执行。

对此,本文针对再生资源回收与资源综合利用两类企业,从界定区别、增值税优惠政策以及涉税风险等方面进行梳理,并通过案例分析深入理解,以期为方便纳税人实际操作和利于税务机关加强管理提供参考。

一、再生资源回收与资源综合利用的界定及区分根据40号公告规定,再生资源是指在社会生产和生活消费过程中产生的,已经失去原有全部或部分使用价值,经过回收、加工处理,能够使其重新获得使用价值的各种废弃物。

如废旧金属、废玻璃等。

其中,属于加工处理的仅限于清洗、挑选、破碎、切割、拆解、打包等改变再生资源密度、湿度、长度、粗细、软硬等物理性状的简单加工。

如废旧橡胶破碎后用于销售的。

而资源综合利用是指在矿产资源开采过程中对共生、伴生矿进行综合开发与合理利用;对生产过程中产生的废渣、废水(液)、废气、余热余压等进行回收和合理利用;对社会生产和消费过程中产生的各种废物进行回收和再生利用。

因此,对不具备上述特征的,不属于再生资源回收与资源综合利用税收优惠政策的范围。

另外,从上述界定看,再生资源回收与资源综合利用既有相同点也有区别不同。

资源综合利用税收优惠政策

一、企业开展资源综合利用有哪些税收优惠政策按照财政部、国家税务总局的有关规定,企业开展资源综合利用,可以享受减(免)增值税和企业所得税的优惠政策。

二、企业利用固体废弃物生产建材产品,减(免)增值税如何规定的根据财政部、国家税务总局《关于对部分资源综合利用产品免征增值税的通知》(财税字〔1995〕44号)、《关于继续对部分资源综合利用产品等实行增值税优惠政策的通知》(财税字〔1996〕20号)的规定,对企业生产的原料中掺有不少于30%的煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣(不包括高炉水渣)以及其他废渣的建材产品,免征增值税。

三、企业利用固体废弃物生产水泥,减(免)增值税如何规定的根据财政部、国家税务总局《关于部分资源综合利用及其他产品增值税政策问题的通知》(财税字〔2001〕198号)规定:在生产原料中掺有不少于30%的煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣(不包括高炉水渣)以及其他废渣生产的水泥,实行增值税即征即退的政策。

四、企业利用煤矸石、煤泥、油母页岩和风力生产的电力,减(免)增值税如何规定的根据财政部、国家税务总局《关于部分资源综合利用及其他产品增值税政策问题的通知》(财税字〔2001〕198号)规定:企业利用煤矸石、煤泥、油母页岩和风力生产的电力,按增值税应纳税额减半征收。

五、企业利用城市生活垃圾生产的电力,减(免)增值税如何规定的根据财政部、国家税务总局《关于部分资源综合利用及其他产品增值税政策问题的通知》(财税字〔2001〕198号)规定:企业利用城市生活垃圾生产的电力,增值税实行即征即退。

六、企业利用三剩物和次小薪材为原料生产加工的综合利用产品,减(免)增值税如何规定的根据财政部、国家税务总局《关于以三剩物和次小薪材为原料生产加工的综合利用产品增值税即征即退政策的通知》(财税字〔2006〕102号)规定:自2006年1月1日起至2008年12月31日止,对纳税人以三剩物和次小薪材为原料生产加工的综合利用产品(木(竹)纤维板、木(竹)刨花板、细木工板、活性炭、栲胶、水解酒精、炭棒),实行增值税即征即退。

四川省人民政府关于非金属矿原矿等产品适用资源税税额的通知-川府发[1996]30号

![四川省人民政府关于非金属矿原矿等产品适用资源税税额的通知-川府发[1996]30号](https://img.taocdn.com/s3/m/7cd03272571252d380eb6294dd88d0d233d43c03.png)

四川省人民政府关于非金属矿原矿等产品适用资源税税额的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 四川省人民政府关于非金属矿原矿等产品适用资源税税额的通知(一九九六年四月二日川府发[1996]30号)根据《中华人民共和国资源税暂行条例》和《中华人民共和国资源税暂行条例实施细则》,结合我省实际,现就资源税征收管理有关事项通知如下:一、对沙、石、普通粘土、方解石、冰洲石、芒硝、矿泉水、汞矿、稀土矿等品目征收资源税。

其具体适用税额:(一)沙、石、普通粘土。

包括河沙、山沙、卵石、条石、石榴子石、砚台石、玄武石、普通粘土等,每吨征收资源税1.00元。

(二)方解石、冰洲石,每吨征收资源税3.00元。

(三)芒销,每吨征收资源税1.00元。

(四)矿泉水,每吨征收资源税3.00元。

(五)汞矿,每吨征收资源税1.00元。

(六)稀土矿,每吨征收资源税2.00元。

二、下列资源产品适用税额:(一)铁矿石。

攀枝花白马铁矿,每吨征收资源税12.00元;其他铁矿每吨征收资源税7.00元。

(二)铜矿石,每吨征收资源税1.40元。

(三)铅锌矿,每吨征收资源税2.50元。

(四)铝土矿,每吨征收资源税15.00元。

(五)钨矿,每吨征收资源税0.50元。

(六)锑矿,每吨征收资源税0.60元。

(七)镍矿,每吨征收资源税6.50元。

(八)岩金矿,每吨征收资源税1.50元。

(九)砂金矿,每50立方米挖出量征收资源税1.40元。

三、国务院、省政府未列举名称的其他非金属矿原矿和其他有色金属矿原矿暂缓征收资源税。

四、征收费用各地是否按资源税实际入库金额在有限期内提取征收经费,用于加强资源税征管,改善地方税务机关工作条件,可由市、州人民政府和地区行政公署决定,报省财政厅、省地税局备案。

国家税务总局关于淘汰消耗臭氧层物质生产线企业取得的赠款免征企业所得税的通知

国家税务总局关于淘汰消耗臭氧层物质生产线企业取得的赠款免征企业所得税的通知文章属性•【制定机关】国家税务总局•【公布日期】2000.04.04•【文号】国税函[2000]228号•【施行日期】2000.04.04•【效力等级】部门规范性文件•【时效性】失效•【主题分类】企业所得税,税收征管正文*注:本篇法规已被:国家税务总局公告2011年第2号――全文失效废止、部分条款失效废止的税收规范性文件目录(发布日期:2011年1月4日,实施日期:2011年1月4日)宣布失效或废止国家税务总局关于淘汰消耗臭氧层物质生产线企业取得的赠款免征企业所得税的通知(2000年4月4日国税函〔2000〕228号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:我国自1991年加入《关于消耗臭氧层物质的蒙特利尔议定书》(以下简称“议定书”)以来,根据“议定书”对缔约国的要求,1993年1月国务院批准了《中国逐步淘汰消耗臭氧层物质的国家方案》,在“议定书”多边基金的资助下,我国从1998年开始,在消耗臭氧层物质的生产领域进行淘汰工作。

其中化工行业全氢泾关厂计划已经“议定书”多边基金执委会批准,并从1999年开始组织实施。

经国家环保总局招标而关闭消耗臭氧层物质的有关企业可以获得多边基金的赠款。

根据“议定书”多边基金执委会批准的化工行业淘汰计划的要求,有关企业获得的赠款应用于关闭生产线的利润损失、人员安置补偿和拆除费用。

根据国家环保总局的建议,为了顺利履行“议定书”淘汰消耗臭氧层物质的义务和要求,促进我国环境保护事业,凡经国家环保总局通过招标确定需要淘汰消耗臭氧层生产线企业所获得的“议定书”多边基金的赠款,经国家税务总局标准,可视为有指定用途的基金,免予征收企业所得税。

各级税务机关应严格按照国家税务总局批准的企业名单执行,并注意监督检查有关企业对赠款的运用情况。

附件:1.1999年度化工行业中标企业名单2.2000年度化工行业中标企业名单一九九九年度化工行业中标企业名单金额单位:人民币,元┌─┬─────────────────────┬────┬─────┐│序│企业名称│签约日期│合同金额││号││││├─┼─────────────────────┼────┼─────┤│1 │中国江南航天工业集团公司五岭化工厂│99/4/22│2,232,900 │├─┼─────────────────────┼────┼─────┤│2 │浙江临海水洋化工厂│99/4/23 │300,000│├─┼─────────────────────┼────┼─────┤│3 │浙江临海建新化工厂│99/4/23 │300,000│├─┼─────────────────────┼────┼─────┤│4 │广东肇庆化工有限公司│99/4/23 │400,000│├─┼─────────────────────┼────┼─────┤│5 │湖南益阳氯碱实业总公司│99/4/23 │400,000│├─┼─────────────────────┼────┼─────┤│6 │包头黄河化工股份有限公司一分公司│99/4/29 │500,000│├─┼─────────────────────┼────┼─────┤│7 │盘锦辽河化工(集团)有限责任公司氯碱厂│99/4/29 │500,000│├─┼─────────────────────┼────┼─────┤│8 │江苏省建湖县磷肥厂致冷剂分厂│99/4/29 │550,000│├─┼─────────────────────┼────┼─────┤│9 │平泉龙威氟化一厂│99/4/29 │500,000│├─┼─────────────────────┼────┼─────┤│10│商州化工有限责任公司│99/4/29 │600,000│├─┼─────────────────────┼────┼─────┤│11│上海曙光工厂│99/4/29 │600,000│├─┼─────────────────────┼────┼─────┤│12│河南鹤壁市化工一厂│99/4/29 │650,000│├─┼─────────────────────┼────┼─────┤│13│四川省自贡釜江化工厂│99/4/29│1,400,000 │├─┼─────────────────────┼────┼─────┤│14│济南三爱富氟化工有限责任公司│99/4/29│1,600,000 │├─┼─────────────────────┼────┼─────┤│15│惠阳化工厂│99/4/30│2,600,000 │├─┼─────────────────────┼────┼─────┤│16│山东东岳化工有限公司│99/4/30│2,300,000 │├─┼─────────────────────┼────┼─────┤│17│邵武市氟化工厂│99/5/12 │700,000│├─┼─────────────────────┼────┼─────┤│18│重庆市天原化工总厂│99/6/4│2,022,475 │├─┼─────────────────────┼────┼─────┤│19│武汉市长江化工厂│99/6/4│12,708,150│├─┼─────────────────────┼────┼─────┤│20│江苏省吴县聚兴化工有限公司│99/6/4│4,489,256 │├─┼─────────────────────┼────┼─────┤│21│江苏省吴县联合化工厂│99/6/4│5,349,360 │├─┼─────────────────────┼────┼─────┤│22│江西省德安氟化总厂│99/6/4│522,060│├─┼─────────────────────┼────┼─────┤│23│济南三爱富氟化工有限责任公司│99/6/4│15,487,800│├─┼─────────────────────┼────┼─────┤│24│上海氯碱化工股份有限公司│99/6/4│34,387,664│└─┴─────────────────────┴────┴─────┘二000年度化工行业中标企业名单金额单位:人民币,元┌──┬──────────────────┬────┬───────┐│序号│企业名称│签约日期│合同金额│├──┼──────────────────┼────┼───────┤│1│无锡市湖山致冷剂厂│99/12/24│18,369,640│├──┼──────────────────┼────┼───────┤│2│自贡市致冷剂厂│同上│9,341,328│├──┼──────────────────┼────┼───────┤│3│兰溪市致冷剂厂│同上│30,858,487.79 │├──┼──────────────────┼────┼───────┤│4│瑞安市海天化工有限公司│同上│17,625,780│├──┼──────────────────┼────┼───────┤│5│枣庄市薛城新星化工厂│同上│2,238,400│├──┼──────────────────┼────┼───────┤│6│常熟三爱富氟化工有限责任公司│同上│909,700│└──┴──────────────────┴────┴───────┘。

资源综合利用产品和劳务增值税优惠目录

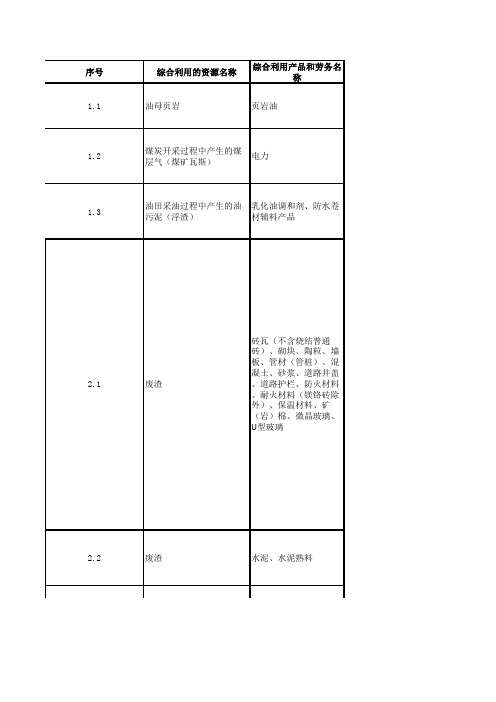

序号综合利用的资源名称综合利用产品和劳务名称1.1油母页岩页岩油1.2煤炭开采过程中产生的煤层气(煤矿瓦斯)电力1.3油田采油过程中产生的油污泥(浮渣)乳化油调和剂、防水卷材辅料产品2.1废渣砖瓦(不含烧结普通砖)、砌块、陶粒、墙板、管材(管桩)、混凝土、砂浆、道路井盖、道路护栏、防火材料、耐火材料(镁铬砖除外)、保温材料、矿(岩)棉、微晶玻璃、U型玻璃2.2废渣水泥、水泥熟料2.4粉煤灰、煤矸石氧化铝、活性硅酸钙、瓷绝缘子、煅烧高岭土2.9退役军用发射药涂料用硝化棉粉2.15废弃酒糟和酿酒底锅水,淀粉、粉丝加工废液、废渣蒸汽、活性炭、白碳黑、乳酸、乳酸钙、沼气、饲料、植物蛋白2.16含油污水、有机废水、污水处理后产生的污泥,油田采油过程中产生的油污泥(浮渣),包括利用上述资源发酵产生的沼气微生物蛋白、干化污泥、燃料、电力、热力2.3建(构)筑废物、煤矸石建筑砂石骨料2.6氧化铝赤泥、电石渣氧化铁、氢氧化钠溶液、铝酸钠、铝酸三钙、脱硫剂2.5煤矸石、煤泥、石煤、油母页岩电力、热力2.8垃圾以及利用垃圾发酵产生的沼气电力、热力2.7废旧石墨石墨异形件、石墨块、石墨粉、石墨增碳剂2.11蔗渣蔗渣浆、蔗渣刨花板和纸2.1废旧沥青混凝土再生沥青混凝土2.13环己烷氧化废液环氧环己烷、正戊醇、醇醚溶剂2.12废矿物油润滑油基础油、汽油、柴油等工业油料2.17煤焦油、荒煤气(焦炉煤气)柴油、石脑油2.14污水处理厂出水、工业排水(矿井水)、生活污水、垃圾处理厂渗透(滤)液等再生水2.2工业生产过程中产生的余热、余压电力、热力2.17煤焦油、荒煤气(焦炉煤气)柴油、石脑油2.19工业废气高纯度二氧化碳、工业氢气、甲烷2.18燃煤发电厂及各类工业企业生产过程中产生的烟气、高硫天然气石膏、硫酸、硫酸铵、硫磺3.2废显(定)影液、废胶片、废像纸、废感光剂等废感光材料银3.1废旧电池及其拆解物金属及镍钴锰氢氧化物、镍钴锰酸锂、氯化钴3.4废催化剂、电解废弃物、电镀废弃物、废旧线路板、烟尘灰、湿法泥、熔炼渣、线路板蚀刻废液、锡箔纸灰经冶炼、提纯或化合生产的金属、合金及金属化合物(不包括铁及铁合金),冰晶石3.3废旧电机、废旧电线电缆、废铝制易拉罐、报废汽车、报废摩托车、报废船舶、废旧电器电子产品、废旧太阳能光伏器件、废旧灯泡(管),及其拆解物经冶炼、提纯生产的金属及合金(不包括铁及铁合金)3.5报废汽车、报废摩托车、报废船舶、废旧电器电子产品、废旧农机具、报废机器设备、废旧生活用品、工业边角余料、建筑拆解物等产生或拆解出来的废钢铁炼钢炉料3.1废弃天然纤维、化学纤维及其制品纤维纱及织布、无纺布、毡、粘合剂及再生聚酯产品3.11人发档发3.6稀土产品加工废料,废弃稀土产品及拆解物稀土金属及稀土氧化物3.8废纸、农作物秸秆纸浆、秸秆浆和纸3.7废塑料、废旧聚氯乙烯(PVC)制品、废铝塑(纸铝、纸塑)复合纸包装材料汽油、柴油、石油焦、碳黑、再生纸浆、铝粉、塑木(木塑)制品、(汽车、摩托车、家电、管材用)改性再生专用料、化纤用再生聚酯3.12废玻璃玻璃熟料3.9废旧轮胎、废橡胶制品胶粉、翻新轮胎、再生橡胶壳、花生壳、玉米芯、油茶壳、棉籽壳、三剩物、次小薪材、农作物秸秆、蔗渣,以及利用上述资源发酵产生的沼气料,电力、热力4.2三剩物、次小薪材、农作物秸秆、沙柳纤维板、刨花板,细木工板、生物炭、活性炭、栲胶、水解酒精、纤维素、木质素、木糖、阿拉伯糖、糠醛、箱板纸5.1垃圾处理、污泥处理处置劳务4.3废弃动物油和植物油生物柴油、工业级混合油4.1餐厨垃圾、畜禽粪便、稻壳、花生壳、玉米芯、油茶壳、棉籽壳、三剩物、次小薪材、农作物秸秆、蔗渣,以及利用上述资源发酵产生的沼气生物质压块、沼气等燃料,电力、热力5.2污水处理劳务5.3工业废气处理劳务技术标准和相关条件退税比例产品原料95%以上来自所列资源。

四川省人民政府办公厅关于建立完整的先进的废旧商品回收体系的实施意见

四川省人民政府办公厅关于建立完整的先进的废旧商品回收体系的实施意见文章属性•【制定机关】四川省人民政府•【公布日期】2012.02.10•【字号】川办发[2012]7号•【施行日期】2012.02.10•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】环境保护综合规定正文四川省人民政府办公厅关于建立完整的先进的废旧商品回收体系的实施意见(川办发[2012]7号)各市(州)、县(市、区)人民政府,省政府各部门、各直属机构:坚持节约资源和保护环境是我国的一项基本国策。

为贯彻落实《国务院办公厅关于建立完整的先进的废旧商品回收体系的意见》(国办发〔2011〕49号)精神,进一步加快建设与发展循环经济相适应的完整的先进的回收、运输、处理、利用废旧商品回收体系,经省政府领导同志同意,现提出以下实施意见。

一、发展目标和工作重点(一)发展目标。

到2015年全省初步建立起网络完善、技术先进、分拣处理良好、管理规范的现代废旧商品回收体系,各主要品种废旧商品回收率达到70%。

力争5个以上城市开展全国再生资源回收体系建设试点,10个以上城市开展省级再生资源回收体系建设试点。

培育20个以上主营业务突出、年交易额上亿元的废旧商品回收龙头企业,10个年交易额上10亿元的废旧商品回收市场。

(二)工作重点。

1.合理规划布局。

各地要科学编制“十二五”废旧商品回收体系建设规划,在编制和调整城市规划、城市商业网点规划、土地利用总体规划、基础设施规划、村镇规划时充分考虑废旧商品回收体系建设的需要,合理布局回收网点、分拣中心、区域性回收基地、交易市场。

尤其是已纳入国家级再生资源回收体系建设和国家级区域性大型再生资源回收利用基地建设的城市,要在现有建设格局基础上结合实际进一步优化规划布局。

推动一批现代化、规范化的二手设备市场建设。

2.培育龙头企业。

各地要加大政策引导和支持力度,鼓励废旧商品回收企业联合、重组,招大引强、发展壮大,培育一批具有一定规模、经济效益好、研发能力强、技术装备先进的大型废旧商品回收企业发挥示范和带动效应,提高废旧商品回收企业的组织化和规模化程度。

国家税务总局关于资源综合利用有关企业所得税优惠问题的批复

“ 量 和 功率 ( / w 中 排 量 不 超 过 1 0 m 额定载客( * 排 m] k ) 项 0l 6 人) 项

,

不 超过 9人 。

三、 国产 越 野 汽 车 : 格 证 中 车 辆 型 号 ” 的车 辆 类 型 代 号 为 合 项

“ ,排 量 和 功 率 ( / w) 2 “ ml k ”项 中 排 量 不 超 过 1 0 m “ 定 载 客 01 额 6

积。

五 、 口 乘 用 车 : 照 国 产 同 类 车型 技 术参 数 认 定 进 参 乘 用车 购 置 日 期 按 照 《 动 车 销 售 统 一 发 票 》 《 关 关 税 专 用 机 或 海

缴 款 书 》 有 效凭 证 的 开 具 日期 确 定 。 等

( 本通知规 定的各项增值税先征 后退政策 由财政部驻各 地财 ~)

政 监 察 专 员 办 事 处 根 据 财 政 部 、 家 税 务 总 局 、 国 人 民银 行 《 于 国 中 关 税 制 改革 后 对 某 些企 业 实 行 “ 征 后 退 ” 关 预 算 管 理 问题 的 暂 行 规 先 有 定的 通 知 》 (4财 预 字 第 5 ] 规 定办 理 。各 地 财 政监 察 专 员办 事 [9 ) 5号 的 处 和 负 责 增 值 税 先征 后 退初 审 工作 的 财 政 机 关 要 采 取 措 施 .按 照 本 通 知 第 四 条 规 定 的 用途 监 督纳 税 人 用 好 退 税 或 免 税 资 金 ( ) 普 单 位 、 普 活 动 和 科 普 单 位 进 口 自 用 科 普 影 视 作 品 的 认 二科 科 定 仍 按 《 技 部 财 政 部 国 家 税 务总 局 海 关 总 署新 闻 出版 总 署 关 于 印 科 发 < 科普 税 收 优 惠 政 策 实 施 办 法 > 的 通 知》( 科发 政 字 ( 0 3 4 6 国 2 0 ) 1 号 ) 有 关 规 定 执 行 的

四川省国家税务局公告2012年第4号――关于调整完善部分资源综合利

四川省国家税务局公告2012年第4号――关于调整完善部分资源综合利用产品及劳务增值税政策的公告

【法规类别】增值税

【发文字号】四川省国家税务局公告2012年第4号

【发布部门】四川省国家税务局

【发布日期】2012.03.05

【实施日期】2012.03.05

【时效性】失效

【效力级别】地方规范性文件

【失效依据】四川省国家税务局关于公布全文失效废止、部分条款失效废止的税收规范性文件目录的公告

四川省国家税务局公告

(2012年第4号)

关于调整完善部分资源综合利用产品及劳务增值税政策的公告

为规范和加强资源综合利用产品及劳务增值税政策管理,根据财政部国家税务总局《关于调整完善资源综合利用产品及劳务增值税政策的通知》(财税〔2011〕115号,以下简称《通知》)规定,现就有关事项公告如下:

一、有关政策的明确

(一)关于《通知》第三条第(三)款的干化污泥、燃料,是指采用干化技术处理生产的货物,其生产原料中资源(污水处理后产生的污泥)的比重不低于90%。

(二)由于《通知》第八条规定的划分进项税额计算公式与国家税务总局公告(2011年第69号)第二条的公式存在差异,《通知》第八条规定的计算公式,仅适用增值税一般纳税人同时生产增值税应税产品和享受资源综合利用即征即退产品而存在无法划分进项税额的情形。

二、资格认定及退免税办理

(一)符合《通知》规定的资源综合利用增值税优惠政策的纳税人,应向主管税务机关申请资格认定并提供以下相关资料:

1.税务认定申请审批表;

2.资源综合利用企业基本情况表;

3.已获得按照《。

国家税务总局关于资源综合利用企业所得税优惠管理问题的通知

国家税务总局关于资源综合利用企业所得税优惠管理问题的通知国税函〔2009〕185号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为贯彻落实资源综合利用的企业所得税优惠政策,现就有关管理问题通知如下:一、本通知所称资源综合利用企业所得税优惠,是指企业自2008年1月1日起以《资源综合利用企业所得税优惠目录(2008年版)》(以下简称《目录》)规定的资源作为主要原材料,生产国家非限制和非禁止并符合国家及行业相关标准的产品取得的收入,减按90%计入企业当年收入总额。

二、经资源综合利用主管部门按《目录》规定认定的生产资源综合利用产品的企业(不包括仅对资源综合利用工艺和技术进行认定的企业),取得《资源综合利用认定证书》,可按本通知规定申请享受资源综合利用企业所得税优惠。

三、企业资源综合利用产品的认定程序,按《国家发展改革委财政部国家税务总局关于印发〈国家鼓励的资源综合利用认定管理办法〉的通知》(发改环资〔2006〕1864号)的规定执行。

四、2008年1月1日之前经资源综合利用主管部门认定取得《资源综合利用认定证书》的企业,应按本通知第二条、第三条的规定,重新办理认定并取得《资源综合利用认定证书》,方可申请享受资源综合利用企业所得税优惠。

五、企业从事非资源综合利用项目取得的收入与生产资源综合利用产品取得的收入没有分开核算的,不得享受资源综合利用企业所得税优惠。

六、税务机关对资源综合利用企业所得税优惠实行备案管理。

备案管理的具体程序,按照国家税务总局的相关规定执行。

七、享受资源综合利用企业所得税优惠的企业因经营状况发生变化而不符合《目录》规定的条件的,应自发生变化之日起15个工作日内向主管税务机关报告,并停止享受资源综合利用企业所得税优惠。

八、企业实际经营情况不符合《目录》规定条件,采用欺骗等手段获取企业所得税优惠,或者因经营状况发生变化而不符合享受优惠条件,但未及时向主管税务机关报告的,按照税收征管法及其实施细则的有关规定进行处理。

财政部国家税务总局关于部分资源综合利用产品增值税政策的补充通知

财政部国家税务总局关于部分资源综合利用产品增值税政策的

补充通知

佚名

【期刊名称】《四川建材》

【年(卷),期】2004(000)003

【摘要】各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局: 《财政部国家税务总局关于部分资源综合利用利用及其他产品增值税政策问题的通知》(财税 [2001]198号)下发后,部分地区反映一些问题需要明确。

经研究,现就有关政策问题补充通知如下: 一、利用石煤生产的电力按增值税应纳税税额减半征收。

【总页数】1页(P43-43)

【正文语种】中文

【中图分类】F81

【相关文献】

1.财政部国家税务总局关于部分资源综合利用产品增值税政策的补充通知 [J],

2.财政部、国家税务总局关于部分资源综合利用产品增值税政策的补充通知 [J], 财税[2004]25号

3.财政部国家税务总局关于部分资源综合利用产品增值税政策的补充通知 [J],

4.财政部国家税务总局关于部分资源综合利用产品增值税政策的补充通知 [J],

5.财政部国家税务总局关于部分资源综合利用产品增值税政策的补充通知 [J], ;因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档

财税法规

策划 乐税网

四川省国家税务局关于综合利用玻璃渣产品享受税收优惠政策的

通知

【标 签】综合利用玻璃渣

【颁布单位】四川省国家税务局

【文 号】川国税函﹝2003﹞213号

【发文日期】2003-10-10

【实施时间】2003-10-10

【 有效性 】全文有效

【税 种】增值税

各市、州国家税务局,省局直属征收分局、稽查局:

近接部分市、州国税局反映,对利用玻璃渣生产的建材产品可否根据财政部、国家税务总局《关于继续对部分资源综合利用产品等实行增值税优惠政策的通知》(财税

字﹝1996﹞20号,以下简称《通知》)规定,按照“其他废渣”生产的建材产品享受免征增值税税收优惠政策。

经请示国家税务总局答复,《通知》中“其他废渣”范围应包括玻璃渣。

请遵照执行。