霸菱倾亚均衡基金

塑料循环利用项目让投资人几多关注——《国际融资》推荐企业精品项目路演会实录连载之一

业 发展组 织 国际环境 资源 监督管理机 构 、联 合 国工业发展 组织 国

美 国 M BA聚 合 物 公 司 持 股 5 %,广 州 产 绿 色 家 电产 品 , 在 市 场 上 的 销 售 也 是 物 理 过 程 非 化 工 加 工 ;五 5

钢 铁 企 业 集 团有 限 公 司 持 股 4 %, 总投 很 好 ,越 来 越 多 的 产 品 都 倾 向 于 使 用 5

大 幅度提 高 ,超过 钢铁 。每 年 有大 量 开 , 分 成 单 一 品 种 的 塑 料 , 可 以 将 相 世 界 一 百 家最 优 秀 的清 洁 技

e n c ) 00 的 塑 料 用 于 生 产 冰 箱 、 洗 衣 机 等 家 电 同 比 重 的 塑 料 完 全 分 离 。分 开 以 后 再 Cla Te h ,2 1 年 被评 ‘ 家 产 品 。 当 这 些 产 品 被 淘 汰 以 后 是 焚 烧 经 过 加 工 造 粒 ,包 装 出 售 。 生 产 出 的 秀 的 5 清 洁 技 术 公 司 。

融资吱 务

项 目介 绍

料之后 会有 一 个干 法分 离去 除杂质 ,

通 过 湿法分 离去 除 杂质 并同 时分离 目

金 属 成 分 , 合 资 方 广 钢 可

他 很 少 的 杂 质 我 们 进 行 无

全 世 界 的 塑 料 消 耗 量 已 经 超 过 了 标 塑 料 与 非 目标 塑 料 。M BA的 技 术 关 整 个 过 程 充 分 体 现 了 对 环 0 9 N 0 0 石 油 ,特 别 是 1 9 年 之 后 ,塑 料 用 量 键 是 可 以 把 任 何 塑 料 按 照 不 同 种 类 分 M BA公 司 在 2 0 年 ¥ 2 1 : 90

《货币战争》读书笔记

《货币斗争》读书笔记2

因为听同学大致提货货币斗争那本书的内容,觉得很有意思,不过始终没看,倒是正好在图书馆撞到这本,就一口气看掉了。

《货币斗争》读书笔记4

《货币斗争》是一本引起很大轰动的书,长期雄踞畅销书榜首,但这本书同时广受争议。《货币斗争》的核心思想便是阴谋论,书里描述的事情是世界经济被罗斯柴尔德家族限制,这些银行家要风得风,要雨得雨,他们导致了美国独立斗争,美国1929的经济危机,两次世界大战,这些银行家甚至限制了斗争的惨烈程度。

《货币斗争》一书主要写金融。由于文笔流畅,且引述了很多历史典故,传闻,轶事,名人语录等,它引人入胜,勾起了一般读者对枯燥金融问题的爱好,这是该书的一个贡献。但缺憾的是,该书对很多经济历史事务或人物的描述缪误甚多,断章取义,牵强附会,言过其实,或根本就是妄加揣测,肆意定论,给读者供应了错误的信息,并有可能误导政策制定者。全书每每强调,以罗斯柴尔德为代表的国际银行家如何拥有神奇的超级权力,可为所欲为地玩弄王权与政府于股掌之上,肆意操纵世界的斗争与和平,旺盛与萧条。事实是,罗斯柴尔德家族的确曾经盛极一时,至少在19世纪是公认的最有影响的跨国金融企业,在今日的国际金融体系中也算是尚有一席之地;但是,其市场地位与影响力目前已可以说微乎其微。无论是按股票与债券承销,交易及企业并购业务的市场份额,还是按旗下所管理金融资产的规模,该公司都往往排不上国际前十名,更谈不上呼风唤雨,主宰全球金融市场了。书中宣称,罗斯柴尔德家族是当今西方主要发达国家最大的债权人,这并不符合事实。同样,今日的J.P.Morgan银行经过多数次分分合合,与《格拉斯-斯蒂格尔法》出台前的老J.P.Morgan公司除了继承同一商标品牌,其股权结构,组织形式,公司文化,业务与客户基础皆有显著不同,市场影响力也是今非昔比。该书武断地认定,所谓国际银行家为一小撮利益一样紧抱一团的阴谋团体,而对现代金融体市场与金融机构之间空前激烈的竞争这一客观事实全然漠视。大浪淘沙,适者生存,曾经盛极一时的Drexel,霸菱等老牌银行都已破产,而书中一再提到的库恩雷波公司也已经无迹可寻。事实上,金融业是现代经济中竞争最激烈的行业之一,其产业结构与垄断组织相去甚远,这也就是金融创新如此活跃的一个缘由。金融业也恰恰是现代经济中最受监管的行业,其经营业务活动受到各国政府如财政部,央行,专职金融监管当局甚至国际组织的严格监管。书中所刻意描画的超然凌驾于国家政府乃至国际政治法律制度之上,拥有神奇权力的所谓"国际银行家",唯恐除了存在于作者的丰富想象中,纯系子虚乌有。

UBS

瑞银,中国梦瑞士是欧洲最富有的国家,也是全世界最富有的国家之一。

在瑞士有两大东西其它国家难以匹敌,一是钟表,二是银行。

(一)百年老店瑞银集团是现今瑞士最大的银行,也是全球屈指可数的金融机构之一。

1997年12月8日,总部位于巴塞尔的瑞士银行公司(Swiss Bank Corporation)与总部位于苏黎世的瑞士联合银行(Union Bank of Switzerland)宣布合并,成立瑞银集团。

瑞士银行成立于1872年。

因此,新成立的瑞银集团也有着悠久的历史传承。

瑞银集团的业务遍及全球各大金融中心,在超过50个国家设有办事处,全球员工超过7.5万名。

其中,39%的员工在美洲、36%在瑞士、16%在欧洲其它国家、9%在亚太区。

瑞银为瑞士上市公司,于瑞士证券交易所、纽约证券交易所和东京证券交易所挂牌上市。

截至2005年12月31日,瑞银集团总资产为2.6520万亿瑞士法郎,约合人民币16.6280万亿元。

在瑞士,瑞银的零售银行和商业银行业务都是市场的领导者,管理着逾300万个个人账户及按揭账户,为当地约260万名个人客户服务。

同时,为近13.65万个公司客户、机构投资者、公共企业和基金会,及逾3000家金融机构提供全面的银行及证券服务。

通过改变经营艺术,瑞银集团已经成为全球最盈利的金融机构之一。

(二)成功经验瑞士联合银行集团无疑是全球最成功的银行之一,足可以与当今全球最强大的花旗集团及汇丰控股媲美,这与它的市场选择、业务取舍、团队精神、风险控制等因素密不可分。

(1)市场选择1998 年瑞士联合银行集团成立伊始,不过是一家在瑞士有绝对市场份额、在欧洲有一定影响的金融机构,虽然客户遍及全球,但业务范围主要局限在瑞士国内,在国际金融市场并没有太大的影响力和发言权。

而瑞士国内市场相对狭小、饱和度高,要谋求瑞士联合银行集团未来的发展,向外扩张成为必然。

欧洲本土虽然轻车熟路,也有相当的业务基础,但经济不甚景气,各国银行业的集中度相当高,进入前景不太明朗,瑞士联合银行采用了“守”的战略,只谋求巩固欧洲这一片基本阵地。

平衡型基金的种类有哪些呀?

平衡型基金的种类有哪些呀?平衡型基金的种类平衡型基金可以粗略分为两种:一种是股债平衡型基金,即基金经理会根据行情变化及时调整股债配置比例。

当基金经理看好股市的时候,增加股票的仓位,而当其认为股票市场有可能出现调整时,会相应增加债券配置。

另一种平衡型基金在股债平衡的同时,比较强调到点分红,更多地考虑落袋为安,也是规避风险的方法之一。

以上投摩根双息平衡基金为例,该基金契约规定:当已实现收益超过银行一年定期存款利率 (税前)1.5倍时,必须分红。

偏好分红的投资者可考虑此类基金。

1.兼顾安全性和盈利性。

既要获得当期收入,又追求基金资产长期增值。

2.出借组合比例比较稳定。

资金分散出借于股票和债券(占比一般为25%-50%)。

3.属于主动型基金。

基金经理人根据对市场的预判,调节股票和债券的占比。

4.风险和期待年回报率状况介于成长型基金和收入型基金之间。

5.具有在波动行情中平稳出借的能力。

适合有一定风险承受能力且承受能力较低的长期出借者。

须关注基金公司的信誉和基金经理的综合能力。

如何选择平衡型基金1、基金管理人的筛选。

选择基金管理人时首先看他的资历和抗风险能力,通过基金公司评级排名等,选择靠前的基金公司。

其次是基金经理的稳定性和获益能力,频繁更换基金经理会使资金的流动和收益受到影响。

2、基金稳定性的筛选。

基金的稳定性表现为基金的各个方面的风险,选择基金时要选择则四分位靠前的或者基金公司主推的优质基金,这种基金的抗风险能力强,收益能力会更高。

3、基金获利能力的筛选。

平衡型基金属于是在控制风险的条件下,实现基金的增值。

所谓获利能力的选择,一般就是选择其增值能力的大小即50%的普通股的获利能力。

有什么股债平衡型基金?股债平衡型基金有以下这些:519003海富通收益增长519007海富通强化回报、519011海富通精选、5190015海富通精选贰号、160311华夏蓝筹核心、519029华夏平稳增长002001华夏回报、002011华夏红利、002021华夏回报贰号、0070001嘉实增长收益、070010嘉实主题精选、007011嘉实策略增长、270001广发聚富、270002广发稳健增长等。

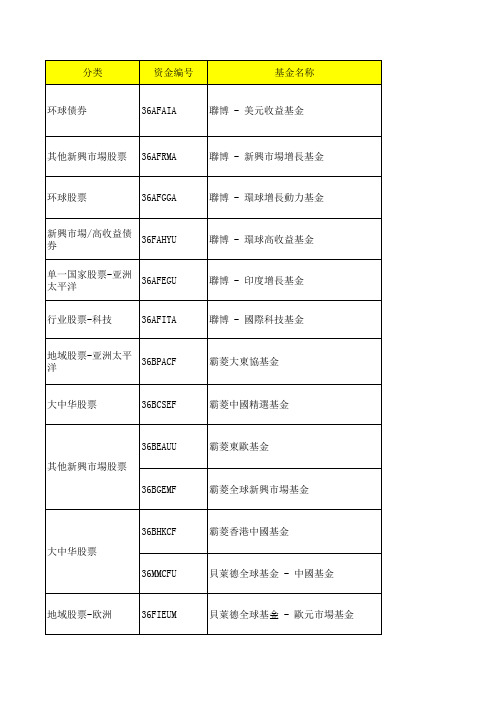

安盛基金信息

资金编号

基金名称

环球债券

36AFAIA

聯博 - 美元收益基金

其他新興市場股票

36AFRMA

聯博 - 新興市場增長基金

环球股票

36AFGGA

聯博 - 環球增長動力基金

新興市場/高收益债 36FAHYU 券 单一国家股票-亚洲 36AFEGU 太平洋 行业股票-科技 36AFITA

聯博 - 環球高收益基金

36SICOU

施羅德環球基金系列 - 中國優勢

地域股票-亚洲太平 36SCEAF 洋 新興市場/高收益债 36SCIMD 券

施羅德環球基金系列 - 新興亞洲

施羅德環球基金系列 - 新興市場債券

环球债券

36SIEBD

施羅德環球基金系列 - 歐元債券

行业股票-环境生态 36SGCCU

施羅德環球基金系列 - 環球氣候變化 策略

地域股票-亚洲太平 36HHADI 洋

亨德森遠見基金 - 亞洲股票收益基金

行业股票-房地产

36HHAPP

亨德森遠見基金 - 亞太地產股票基金

大中华股票

36HHCHI

亨德森遠見基金 - 中國躍升基金

行业股票-科技

36HHGTE

亨德森遠見基金 - 環球科技基金

日本股票

36HHJAP

亨德森遠見基金 - 日本股票基金

富達基金 - 歐洲增長基金

单一国家股票-亚洲 36FIIOD 太平洋 地域股票-亚洲太平 36FSEDA 洋 单一国家股票-亚洲 36FITHD 太平洋

富達基金 - 印尼基金

富達基金 - 東南亞基金

富達基金 - 泰國基金

环球债券

36FIUSB

富達基金 - 美元債券基金

简谈太子奶兴衰史

简谈太子奶兴衰史1996年之前,7000万人口的湖南省从未有过一家奶品厂家,然而,湖南株洲的一名粮油公司职员李途纯就像变魔术一样在一年多的时间里弄出了一家中国乳业霸主——湖南太子奶集团。

1996年,李途纯用印挂历挣来的50万元作为启动资金,创建了太子牛奶厂,最初太子奶名叫“日出江南”。

1998年,创办仅一年有余的太子奶,以8888万的价格夺取了中央电视台的标王称号,一举树立了自己在中国乳业的霸主形象,李途纯也因此创造了从300元创业者到成为央视标王的辉煌。

弱小的太子奶哪来的巨额运行资本?哪来的钱支付巨额广告费?高息贷款!CCTV黄金时段的广告使得太子奶连续5年保持50%以上的业绩增长,2004年度便以76.2%的市场占有率高居同行榜首。

但这些也为日后的危机埋下伏笔,一旦货源紧张,经销商以数倍资金支付的货款便面临难以偿还的风险,而高返点模式更是在规模扩大后无以为继。

但太子奶业绩滚雪球高速发展的同时,不仅没有引起李途纯等高管的重视与反思,相反更催生了其日益膨胀的发展野心。

2004年,太子奶集团高调宣布将斥资20亿元在湖南株洲、北京密云、湖北黄冈和江苏昆山新建4个生产基地。

随着基建的全面铺开,2005年李途纯又对外宣布:10年后太子奶集团年销售额将突破1000亿元,直接从业人数将达到数十万人。

只不过市场经济规律没在容忍湖南人10年,2010年7月负债30亿的太子奶企业创始人李途纯极其子三人涉嫌非法吸收公众存款罪被抓。

“太子奶的业绩已经到了下滑的拐点,产品的生命周期快到了,英联、摩根斯坦利和高盛的进入恐怕是最后一针强心剂。

”一位太子奶的管理人员声音低沉地对《中国企业家》说道。

此时相距太子奶在2007年1月份获得英联等总计7300万美元的投资刚好6个月。

这6个月的时间似乎并没有给曾经红极一时的太子奶带来复苏的希望。

它还能像PE(私募股权基金)们希望的那样,在今年年内登陆海外资本市场吗?对于太子奶难以阻挡的一路下滑趋势,曾经为之奋头三年的陈燕波同样感觉到心焦。

基于可持续增长率对财务战略调整框架的构建

罗 伯 特 ・ 金 斯 ( o et g 希 R b r C Hi— gn )从 企 业财 务 管 理 角度 提 出企 业 is 财 务可 持 续增 长的观 点 。他沿 袭 经济

学 研 究 稀 缺 资 源 分 配 的定 义 ,提 出 财

G=N X 1 b X 1 D E ] ( E+ [I (- %) ( + / ) [C , WC - i ( b x I DE) ̄ O % ) N x 1 %) ( + / ]I 0 - 其 中符 号 含 义如 下 : 可持 续 增 G:

蒸

翡 躐 黎

财务 战略 调整 框架 的构 建

口杨 景 海 ( 士 ) ( 宁 对 外 经 贸 学 院 辽 宁 大 连 1 6 5 ) 博 辽 0 2 1

基 于现 金流 口径 的可持 续增 长率

摘要 : 企业 只有保持合理 的增 长速度 才能健康 、 可持 续的发展 , 企

业 长期 过 快 或过 慢 增 长 都会 增 加 企 业财 务 危机 的 发 生概 率 。 业要 企 发展 必 须 考 虑是 否 能 够持 续 , 就 是 新 增 销 售 所 需 的 资金 , 业 是 也 企

思 想 。 明 确 反 对 “ 增 长 看 成 是 某 些 他 把 必 须 最 大 化 的 事 情 ” 为 此 , 金 斯 突 , 希

长 率 , : 后 净 利 润 , 负 债 总额 , NI税 D:

E: 东权 益 总额 , E: 资 活 动 现 金 股 C 投 净流 量 , WC: 营 活动 现金 净流 量 , : 经 b 股利 支付 率 。

指 在不 需要 耗 尽财务 资源 的情 况下 企 业 销售 所 能增 长的最 大 比率 。 后 , 此 詹 姆 斯 ・ 霍 恩 (a sV n H me 和 约 范 Jme a o ) 翰・ 瓦霍 维 奇 (o n Wa ho es 沿 用 J h t t r) c w

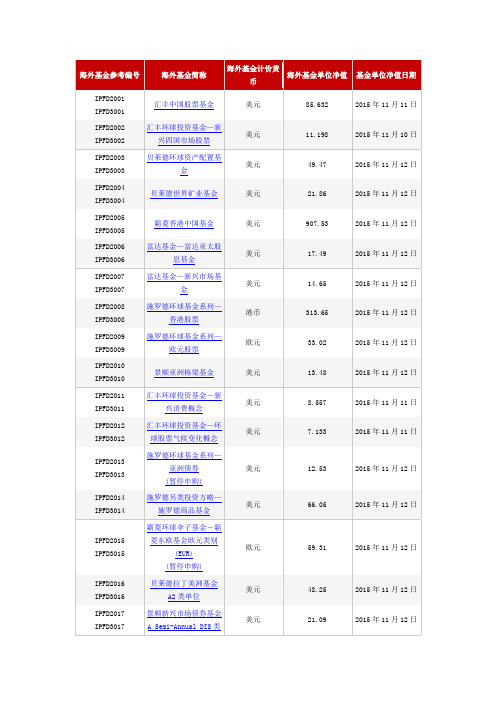

海外基金参考编号

IPFD2083

摩根东协基金(累计)人民币对冲类别

人民币

8.37

2015年11月11日

IPFD2084

IPFD3084

摩根东协基金(累计)美元类别

美元

101.42

2015年11月11日

IPFD2085

摩根亚洲股息基金(每月派息)人民币对冲类别

人民币

9.7

2015年11月11日

IPFD2086

2015年11月11日

IPFD2044

IPFD3044

安联欧洲成长基金

欧元

239.69

2015年11月12日

IPFD2045

IPFD3045

富兰克林科技基金

美元

11.47

2015年11月12日

IPFD2046

IPFD3046

富兰克林美国中小型公司增长基金

美元

18.84

2015年11月12日

IPFD2047

贝莱德世界矿业基金

美元

21.86

2015年11月12日

IPFD2005

IPFD3005

霸菱香港中国基金

美元

907.53

2015年11月12日

IPFD2006

IPFD3006

富达基金—富达亚太股息基金

美元

17.49

2015年11月12日

IPFD2007

IPFD3007

富达基金—新兴市场基金

美元

14.65

富达台湾基金A类份额

美元

9.624

2015年11月12日

IPFD2021

IPFD3021

邓普顿环球总收益基金A ACC类份额

PE跨境投资是必然趋势:中国企业“难长大、长不大”是难题也是机遇

PE跨境投资是必然趋势:中国企业“难长大、长不大”是难题也是机遇私募股权市场的好消息从去年一直延续到了今年。

历来在PE领域以低调著称的霸菱亚洲(Baring Private Equity Asia),却在今年伊始成为了PE行业关注的焦点。

日前,霸菱亚洲宣布其第六只基金完成39.88亿美元的承诺投资,较上只基金规模增长60%。

这也是目前泛亚洲基金中募集规模最大的基金之一。

事实上,从霸菱亚洲过往的募集经历来看,超募几乎已成惯例。

《第一财经日报》记者查阅过往资料,比如2006年霸菱亚洲募集完成第三只基金,总额4.9亿美元,几乎是上一只基金的两倍;2011年完成的第五只基金原本筹资目标为17.5亿美元,最终金额较目标多出了四成。

霸菱亚洲董事总经理萧宇成3月2日在接受《第一财经日报》记者专访时表示,让霸菱亚洲有如此把握有效投资超募基金的原因在于,随着开辟国际业务空间和跨国资本运作的企业意愿逐渐加强,协助企业到海外参与并购、融资的机会变得越来越多,跨境投资已成为一个绝佳的投资主题。

“在这其中,有越来越多涉及大型公司、控股投资的机会,所以预估平均的投资额将会更高。

”萧宇成认为,“PE涉足跨境投资是必然的趋势,且这种趋势会愈加明显。

”据俄勒冈州公共部门雇员退休基金(Oregon Public Employees" Retirement Fund)披露的资料,截至2014年第二季度,霸菱亚洲第五号基金在成立后约三年实现了1.19倍的回报,内部收益率(IRR)为9.9%。

霸菱亚洲的第五只基金在去年完成了两笔退出,包括欧莱雅收购霸菱亚洲在2012年参与投资的在港上市的中国面膜品牌美即。

此外,其第四只基金在2008年成功私有化的教育集团Nord Anglia Education于去年在美主板上市。

而这些项目背后都有一个同样的基因,即跨境投资。

从欧美市场切入萧宇成在采访中向记者强调,跨境投资是霸菱亚洲绝对的投资重点,但这并非是霸菱亚洲一开始既定的投资策略。

【国家社会科学基金】_霸权_基金支持热词逐年推荐_【万方软件创新助手】_20140807

推荐指数 2 2 2 2 2 2 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

2009年 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52

文化产业 文化 整体论 教师哲学 政治心理学 战略选择 战略理论 慈善 意识形态霸权 意识形态 征实惯例 影响 建构主义 巴赫金 工人阶级 崛起 宗教使命感 安全秩序 学术霸权 孤立主义 妇女解放 天下体系 大众传媒 多元文化互动 多元文化 外交流系统 基金会 国际恐怖主义 国际合作研究 国际关系学科史 国际关系 国际体系观 国家话语 国家角色 国家知识霸权 受众 历史叙述 十七年文学 制度创新 制度主义运动 全球化时代 全球伦理 先验论 保守主义 使命感 伯明翰学派 互联网使用情况 云南少数民族青少年网民 中美关系 中关官方语言 东亚 不正常变异 三个世界

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106

全球著名私人股权基金及投资案例

第六章全球著名私人股权基金及投资案例第一节国际著名私人股权基金及投资案例当前国际上的私人股权投资机构大体可分为两类,一类是著名投资银行或国际机构下属的私人股权投资基金,如高盛公司(Goldman Sachs & Co.)、花旗集团(Citigroup)、国际金融公司(International Finance Corporation)的下属私人股权投资机构等;另一类则是专业私人股权投资基金,如凯雷集团(The Carlyle Group)、淡马锡(Temasek)、KKR(Kohlberg Kravis Roberts)、黑石集团(Blackstone Group)等。

以下将选取几个知名机构进行扼要介绍。

一、隶属于投资银行和国际机构的私人股权投资基金CCMP亚洲投资基金(CCMP Capital Asia)创建于1999年,公司前身是摩根大通亚洲投资基金(J.P. Morgan Partners Asia),即摩根大通集团的私人股权投资部门。

2005年,该基金从摩根大通集团中独立出来,并更名为CCMP亚洲投资基金。

CCMP 亚洲投资基金主要在五大区域进行投资:大中华地区、澳大利亚、日本、韩国和新加坡,投资对象多为大中型消费行业、工业品制造行业和服务行业中的扩张型企业,同时也投资于并购市场。

该基金的投资战略是选择能产生良好现金流的业务模式、具有较高进入门槛或能够提供差异化技术或产品的领先企业,通过提高企业经营效率来创造企业价值并获得投资回报。

目前,其管理的基金规模已达27亿美元,主要投资人包括摩根大通集团旗下的全球基金、美欧著名养老基金、保险公司和亚洲富有家族的资金等。

CCMP已完成的投资涉及汽车、科技、环保、消费品、零售和服务业等多个行业,投资的企业包括:海太糖果公司(韩国)、空调国际(澳大利亚)、新西兰黄页公司、Vertaine控股有限公司(印度尼西亚)、Sensatan科技、武汉凯迪电力环保公司(中国)等。

主权财富基金排名

主权财富基金排名根据美国主权财富基金研究所(Sovereign Wealth Fund Institute )2012年7月发布的数据,世界上排名为Country Fund Name Assets$BillionInception OriginUAE – Abu Dhabi Abu Dhabi InvestmentAuthority$627 1976 OilNorway Government Pension Fund– Global$593 1990 OilChina SAFE Investment Company $567.9** 1997 Non-Commodity Saudi Arabia SAMA Foreign Holdings $532.8 n/a OilChina China InvestmentCorporation$439.6 2007 Non-CommodityKuwait Kuwait InvestmentAuthority$296 1953 OilChina – HongKongHong Kong MonetaryAuthority Investment Portfolio $293.3 1993 Non-CommoditySingapore Government of SingaporeInvestment Corporation$247.5 1981 Non-CommoditySingapore Temasek Holdings $157.5 1974 Non-Commodity Russia National Welfare Fund $149.7 2008 OilChina National SocialSecurity Fund $134.5 2000 Non-CommodityQatar Qatar InvestmentAuthority$100 2005 OilAustralia Australian Future Fund $80 2006 Non-CommodityUAE – Dubai Investment Corporationof Dubai$70 2006 OilUAE – AbuDhabiInternationalPetroleum Investment Company$65.3 1984 OilLibya Libyan InvestmentAuthority$65 2006 OilKazakhstan Kazakhstan NationalFund$58.2 2000 OilAlgeria Revenue Regulation Fund $56.7 2000 Oil UAE – Abu Dhabi Mubadala DevelopmentCompany$48.2 2002 OilSouth Korea Korea Investment $43 2005 Non-CommodityCorporationUS – Alaska Alaska Permanent Fund $40.3 1976 OilMalaysia Khazanah Nasional $36.8 1993 Non-Commodity Azerbaijan State Oil Fund $30.21999 OilIreland National PensionsReserve Fund$302001 Non-Commodity Brunei Brunei InvestmentAgency$301983 OilFrance Strategic InvestmentFund$282008 Non-Commodity US – Texas Texas Permanent SchoolFund$24.41854 Oil & Other Iran Oil Stabilisation Fund $231999 OilNew Zealand New ZealandSuperannuation Fund $15.92003 Non-Commodity Canada Alberta’s HeritageFund$15.11976 Oil Chile Social and EconomicStabilization Fund$152007 Copper US – New Mexico New Mexico StateInvestment Council$14.31958 Non-Commodity Brazil Sovereign Fund ofBrazil$11.32008 Non-Commodity East Timor Timor-Leste PetroleumFund$10.22005 Oil & Gas Bahrain Mumtalakat HoldingCompany$9.12006 Non-Commodity Oman State General ReserveFund$8.21980 Oil & Gas Peru Fiscal StabilizationFund $7.11999 Non-Commodity BotswanaPula Fund$6.91994 Diamonds & Minerals Mexico Oil RevenuesStabilization Fund of Mexico$6.02000 Oil Saudi Arabia Public Investment Fund $5.32008 OilChina China-AfricaDevelopment Fund $5.02007 Non-Commodity US – Wyoming Permanent WyomingMineral Trust Fund$4.71974 Minerals Chile Pension Reserve Fund $4.42006CopperTrinidad & Tobago Heritage andStabilization Fund $2.9 2000 OilUS – Alabama Alabama Trust Fund $2.5 1985 Oil & Gas Italy Italian Strategic Fund $1.4 2011 Non-Commodity UAE – Ras Al Khaimah RAK InvestmentAuthority$1.2 2005 OilNigeria Nigerian SovereignInvestment Authority $1 2011 OilPalestine Palestine InvestmentFund$0.8 2003 Non-CommodityVenezuela FEM $0.8 1998 OilVietnam State CapitalInvestment Corporation $0.5 2006 Non-CommodityKiribati Revenue EqualizationReserve Fund$0.4 1956 PhosphatesGabon Gabon Sovereign WealthFund$0.4 1998 OilIndonesia Government InvestmentUnit$0.3 2006 Non-CommodityMauritania National Fund forHydrocarbon Reserves$0.3 2006 Oil & GasUS – North Dakota North Dakota LegacyFund$0.1 2011 Oil & GasEquatorial Guinea Fund for FutureGenerations $0.08 2002 OilUAE – Federal Emirates InvestmentAuthority n/a 2007 OilOman Oman Investment Fund n/a 2006 Oil UAE – Abu Dhabi Abu Dhabi InvestmentCounciln/a 2007 OilPapua New Guinea Papua New GuineaSovereign Wealth Fund n/a 2011 GasMongolia Fiscal Stability Fund n/a 2011 Minerals Total Oil & Gas Related $2,863.9 Total Other $2,155.2 TOTAL $5,019.1All figures quoted are from official sources, or, where the institutions concerned do not issue statistics of their assets, from other publicly available sources. Some of these figures are best estimates as market values change day to day.Recent Sovereign Wealth Fund Market Size by QuarterSep2007 Dec2007Mar2008Jun2008Sep2008Dec2008Mar2009Jun2009Sep2009Dec2009Mar2013,265 3,259 3,427 3,916 4,054 4,140 3,749 3,790 3,914 4,022 4,052Jun2010 Sep201Dec201Mar2011Jun2011Sep2011Dec2011Mar2012Jun20124,107 4,154 4,406 4,551 4,731 4,847 4,830 4,995 5,019 Source: /view/1174598.htm。

霸菱亚洲 弹药充足

年前后 , 成立 了很 多新的基金 , 到

2 0 0 1年互 联 网泡沫破灭 时 , 有不 少 被

淘汰 ; 再后 来从2 0 0 5 年开 始又 成立 了

很多新基金 , 到现在又 开始面临经济

危 机 … … 这 其实 是 一 个 自然 的发 展 规

律 。 好的基 金和企业 , 也会在这个过 程 当 中逐 渐被 辨别 出来 。 ”

C a p it a l 2 0 0 9 0 4 投 资 与 合作

封 面文章

霸菱亚 洲 弹药充足

记 者 裴瑜

霸菱 亚 洲 第三 期 基 金 为投 资者 带 来 了 1 2 6 % 的净 内部 回 报 率 , 第 四 期基 金

成功募集1

5

2

.

亿美元

,

成 为亚 洲 区 历 来最 大规模 的地 区 性增长基金 。

“ 我经 历 过 三 次经 济危机 , 这 一 次是最严重 的。 ”

曾光宇 霸 菱 亚 洲董 事 总 经 理

2 0 0 8 年5 月 , 霸菱亚 洲第四期基

金 成 功募集

15

2

.

'

1L

பைடு நூலகம்

美元

,

远 远 超出当

初 1 0 亿 美 元 的计 划 , 也 超 过 了前 三 期

基金 的总和 , 成 为亚 洲 区历 来最大规

模 的地 区性增长基金 。 据悉 , 此次的

投 资 者 中约 1 /2 来 自北 美 洲 , 1 /4 来 自

“ 企业 已具有较好的现金流和一

定的利润 , 然后 再从投资机构获得一

些 资本促其壮大 , 我们会 比较看 好这 样 的企 业 。 在 中 国 , 这 种 投 资方 式 比 较稳妥 , 也 比较符合 中国的 国情 。 ”

REACH法规实施将导致中国化工生产总值下降

制药等均将受到波及 , 整个 中欧贸易格局乃至其上 下游产业格局都将面临一次重大洗牌 。 ( 光君)

乙二醇 : 需缺 口大 发展前景 好 产

近 1 年来 , 0 由于聚酯工业需求强劲 。 国内市场 对乙二醇的需求保持快速增长之态势。 95 19 年我国

L -醇 的 表 观 消 费 量 只有 6 .9万 t20 - 56 ,00年 达 到

令和法规 , 对欧盟市场上和进人 欧盟市场的所有化 学品强制要求注册、 评估和许可并实施安全监控。 这项 旨在维护欧盟境 内居 民健康安全 的法规也是

一

为几乎没有商品不使用化工产品。 专家估计 , 因为 R 中国与欧盟的贸易全部受到 ,

影响 , 电纺 织 、 家 服装 、 业 、 鞋 玩具 、 轻工 、 电子 、 汽车 、

硅新材料项 目, 计划投资 4 亿元 , 5 分两期在” 十一五” 期 间全 部建 成投 产 。 到 国内第 一 的生产规 模 。 达

据 了解 , 际金 融 公 司 是 世界 银 行 集 团下 属 的 国

金融投资者 , 已先后在中国投资 10 0 余个项 目。霸 菱( 亚洲 ) 资有 限公司是亚洲知名的私募基金之 投

业 内专 家指 出 , 由于所 有 物质 检 测 和 注册 的费 用 均

由企业承担 , 保守估计我国企业每年为 R所要负担

的成本 为 5 ~ 0 美 元 。 亿 1亿

R A H法规全称 为《 于化学 品注册 、 EC 关 评估 、 许可和限制法案》 。它将取代欧盟现行 的《 危险物质 分类 、 包装和标签指令》 4 多项有关化学品的指 等 0

一

,

曾投资 4 余家亚洲公司。 0

( 俊俊)

团

R A H 法规 实施 将导致 中国化工 EC 生产总值下 降

与投资人面对面2013《国际融资》企业精品项目路演实录之三

与投资人面对面2013《国际融资》企业精品项目路演实录之三井华;常枫【期刊名称】《国际融资》【年(卷),期】2013(000)012【总页数】4页(P43-46)【作者】井华;常枫【作者单位】;【正文语种】中文路演企业:氢神(天津)燃料电池有限公司(简称:氢神公司)介绍人:氢神公司总经理张建国对话投资人:蓝石天使投资合伙人桂曙光以色列英飞尼迪股权基金管理集团董事总经理胡斌中国风险投资公司合伙人、高级副总裁李爱民扬子资本高级投资顾问周家鸣天素创业投资公司投资总监暴青松澳洲宝泽金融集团宝泽资本市场发展部董事许基云主持人:展腾投资基金合伙人高健智企业方项目介绍“质子交换膜燃料电池产品产业化项目”介绍分为这样几大部分:第一,关于氢能源与燃料电池。

能源是人类发展不可缺少的,随着时间推移,人类社会对能源的需求会越来越多。

但人类赖以生存的能源资源却在日趋减少。

此外,传统能源消耗时对环境造成的严重污染,也是困扰人类的重要问题。

面对能源和环保问题的双重挑战,世界各国都在致力于开发替代能源。

经过多年探索和努力,人类终于发现了一种新的能源结构:太阳能、风能—水—氢能(燃料电池)。

可再生能源与氢能的循环过程是:太阳能、风能、核能、水能——光伏发电、风电、核电、低峰水电——蓄电储能或直接——电解水——制取氢气和(氧气)氢燃料电池——发出电能——反应生成水。

氢燃料电池——发出电能——用户——垃圾、粪便——发酵生成沼气——PSA变压吸附——高温重整——生成氢气——氢燃料电池——发出电能——用户。

为什么燃料电池产业在本世纪初提上了人类的议事日程呢?这是有着深刻的历史原因的:人类赖以生存的基础——能源,经历了三次变革:柴薪时代、煤炭时代、石油时代,随着石油这种不可再生能源的日渐稀少,以及生存环境的日益恶化,人类急切寻求一种清洁、高效的绿色能源。

于是人类将面临着第四次能源变革:氢能时代的到来。

世界上许多发达国家早已意识到这种变革的必然性,开始了氢能技术的探索。

产品参考一览表

人民币

美元

C1053112000062

RGIHA

一般个人客户

1.20%

是 仅提供 转换出 仅提供 转换出 仅提供 转换出 仅提供 转换出 是

月度

美元

美元

C1053112000060

DRTSD 安联印尼基金(分红型) -美元 RRTSA 安联印尼基金(分红型) -人民币美元 ALDQU 安联小龙基金-美元 安联小龙基金-人民币美 元 安联环球人工智能股票基 金(累积型)-美元 安联环球人工智能股票基 金(累积型)-人民币美元 安联欧洲股息基金(分红 型)-美元对冲 安联欧洲股息基金美元对 冲(分红型)-人民币美元 安联香港股票基金(分红型 )-美元 安联香港股票基金(分红型 )-人民币美元 安联亚洲灵活债券基金( 分红型)-美元 安联亚洲灵活债券基金( 分红型)-人民币美元

C1053111000051

20

4

人民币

美元

C1053111000055

霸菱成熟及新兴市场高收 BHBMU 益债券基金(分红型)- 美元 霸菱成熟及新兴市场高收 BHBMR 益债券基金(分红型)- 人民币美元 BPACF 霸菱大东协基金(分红型 )-美元 霸菱大东协基金(分红型 )-人民币美元

一般个人客户

一般个人客户

1.75%

年度

人民币

美元

C1053112000064

一般个人客户

1.75%

年度

美元

美元

C1053112000061

一般个人客户

2.75%

否

人民币

美元

C1053112000065

RLDQA

一般个人客户

2.75%

否

美元

美元

比雅全球获得霸菱4200万美金私募投资

比雅全球获得霸菱4200万美金私募投资

七丁

【期刊名称】《航空制造技术》

【年(卷),期】2009(0)19

【摘要】2009年9月8日,霸菱亚洲投资有限公司(下称“霸菱亚洲”)旗下一家联营公司向比雅全球注资4200万美金,将用于提升和加强比雅全球的管理和产品研发能力。

【总页数】1页(P24-24)

【关键词】投资;菱;金;研发能力;亚洲

【作者】七丁

【作者单位】《航空制造技术》编辑部

【正文语种】中文

【中图分类】F832.48;X503.231

【相关文献】

1.比雅全球获得霸菱亚洲4200万美元私募投资 [J],

2.比雅全球获千万美金私募投资 [J],

3.中国软件行业投资之最—比雅全球获得霸菱亚洲私募投资4200万美元 [J],

4.比雅全球获得霸菱亚洲4200万美金私募投资 [J],

5.安世亚太母公司比雅全球获4200万美金私募投资 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

母基金运作案例

母基金运作案例--磐石基金黄永忠:选投资对象像挑选陈年好酒在这“疯狂”的时代,在企业和投资机构都“各显神通”证明其存在的价值和意义的同时,也对这些募资活动背后的“出资人”提出了更高的要求。

作为“出资人"的“守门人”,FOF如何在鱼龙混杂的基金中甄选优秀,如何在火热的募资活动中严格把关,需要他们更为谨言慎行.作为磐石基金的全球合伙人,黄永忠掌管着20亿美元的亚洲基金,是众多基金追捧的“出资人”。

黄永忠凭借其敏锐的洞察力和独特的判断力,加上对于亚洲市场的了解,令这支20年前远渡重洋的FOF基金在中国的业务如鱼得水.“选择投资对象就像挑选陈年的好酒,储藏时间和产酒年份是选择的关键所在。

好的基金像好的红酒,优良的出身,丰沃的土壤,合适的年份加上岁月的积累才能产生出最好的产品。

”黄永忠说。

磐石基金(Pantheon Capital)是兰馨亚洲、德同资本、霸菱亚洲、弘毅投资、启明创投、鼎晖投资等这些业绩响当当的私募的共同母基金。

磐石基金是发源于欧洲的国际性FOF(Fund of funds),1982年成立的磐石基金拥有近30年的历史,作为最早来到中国的FOF之一,磐石基金以其欧洲公司特有的谨慎与平和,获得了很好的回报。

作为磐石基金亚洲区的主要合伙人,黄永忠凭借出色的投资业绩,为磐石基金在亚洲蒸蒸日上的成绩写上了浓墨重彩的一笔。

赢在中国1992年,全球前三大私募股权FOF之一的磐石基金进入亚洲,在中国香港设立办公室,开始了其在中国的投资之旅。

据悉,目前,磐石基金针对亚洲的5期基金约20亿美元全部投资完毕,其中约有5亿至6亿美元投资到中国,而且正在募集第六期的基金。

磐石在全球的资金规模达到230亿美元,其中亚洲部分占了近十分之一。

“我们是在亚洲起步最早的FOF基金,所以我们对于亚洲的经济起落、亚洲文化,以及亚洲人做事的特点,都积累了相当的经验和方法。

”黄永忠说。

自从黄永忠2004年底加入磐石基金之后,磐石在中国投资平均净回报率达到20%以上,“目前我们在中国投资的基金没有一家亏损,也很少有管理合伙人离职,这是非常令人振奋的成绩.同时我们在很多GP早期就帮助其成长,比如弘毅投资和霸菱亚洲等,在它们成长为被全球认可的优秀品牌的过程中,我们也感觉到作为LP的成就感。

Cath Kidston 要在中国开100家店,钱不是问题

Cath Kidston 要在中国开100家店,钱不是问题Cath Kidston 从她的小碎花中赚到了第二桶金——来自香港的 PE 霸菱投资亚洲公司于7 月 22 日宣布收购 Cath Kidston 的多数股权。

这是自从 2011 年美国私募股权基金 TA Associates 收购了 Cath Kidston 65% 的股权之后该品牌二度转手。

据《卫报》报道,本次收购价格约为 2.5 亿英镑, Cath Kidston 本人目前持股金额约为 5000 万英镑。

交易完成后霸菱与 TA Associates 的持股量将持平,之后将与 TA Associates 及 Cath Kidston 现有管理团队一同推进品牌发展并积极布局亚洲市场。

Cath Kidston 的小碎花茶壶、油布包等产品充满了浓郁的 1950 年代田园复古气息,这些元素受到了香港、印度尼西亚、日本、韩国、马来西亚等亚洲消费者的喜爱。

2013年品牌成立 20 年之际, Cath Kidston 在上海淮海路商圈开设了旗舰店,该店也是目前中国地区最大门店。

外界普遍认为霸菱此次收购正是看重了该品牌在中国市场的巨大潜力。

小清新风潮和忙碌的都市生活让 Cath Kidston 这类生活方式复古品牌在中国尤其收到欢迎。

从婴童用品到手袋到文具,Cath Kidsron 的杂货铺吸引了不同年龄段的女粉丝。

目前 Cath Kidston 在全球共有 166 家 门店,年销售额达到了 1.44 亿英镑。

Cath Kidston 本人也十分明白她的波点和小碎花图案有着经久不衰的吸引力。

去年她在接受《 Red 》采访时曾这么讲述她 1993 年创业时的情景:“(当时)没人卖这类东西,没人去做小碎花图案的烫衣板。

我找到了一家房租很便宜也不需要定金的店面——在那时你可以这么做。

”不过现在 Cath Kidston 的发展似乎有点快,至少英国如此。

Cath Kidston 被标榜为现代版的 Laura Ashley (后者是曾流行一时的生活方式品牌), Cath Kidston 目前在英国国内门店数已经达到66家,人们甚至在乐购超市都能见到它。

霸菱银行背景

‧將霸菱兄弟股份有限公司與霸菱證券國際公司 合併為單一機構-霸菱投資銀行。

舞弊案之經過

‧ 李森是霸菱銀行在新加坡期貨部門的首席交易員兼總經理,他 通常是在大阪證券交易所、東京股票交易所與新加坡國際金融 期貨交易所買賣日經225指數期貨,賺取其間的價差。

‧ 李森利用「88888」及「92000」兩個帳戶,大玩套利的戲法。 ‧ 李森買入日經225股價指數期貨,賣出日本政府債券期貨。除

霸菱銀行背景

‧霸菱公司(Barings)成立於1762年,1890年 霸菱集團成立霸菱兄弟股份有限公司,1985年 再以霸菱股份有限公司取得霸菱兄弟股份有限 公司的股本,而成為霸菱集團的母公司。該公 司為英國歷史最悠久的投資銀行。

‧霸菱集團原專致於企業財務顧問及公司債交易; 1984年起跨足證券業,透過霸菱證券國際控股 公司轉投資霸菱證券國際公司並積極參與亞洲 證券市場。

七大缺點

一、受情緒左右導致盲目 二、對於直覺的過度依賴 三、強調時效性的決策 四、無法及時偵測出內部的不忠 五、對於風險的低估 六、沒有足夠的資訊系統來支援決策的形成 七、法規以及程序的不足

結論

• 霸菱銀行與其說敗在李森的舞弊行為,不如說敗在 不熟悉衍生性金融商品。

• 某些衍生性金融商品設計的目的,便是在規避法律 上的約束,以降低其交易成本,開拓更大的市場空 間。

此之外,為了彌補一部份保證金的需求,又賣出日經225股價 指數期貨的買權及賣權。 ‧ 1995年1月17日的神戶大地震,導致日經指數大跌,在1月23日 一天之內日經指數更暴跌一千多點。 ‧ 李森為了繳交期貨的保證金,賣出日經225指數期貨賣權,霸 菱銀行也曾匯給李森8.9億美元充當保證金。 ‧ 李森仍深信自己擁有魔幻的力量足以撼動日本市場,持續買進 日經225指數期貨。 ‧ 李森將辭呈傳真給霸菱銀行總裁彼得‧霸菱,以歉疚的心,說 了一句“ I’m sorry!“ ‧ 李森造成了霸菱銀行14億美元的呆帳。 ‧ 英國歷史最悠久的霸菱銀行也宣告破產。荷蘭荷興銀行(ING) 在之後以象徵性的1英鎊收購霸菱銀行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

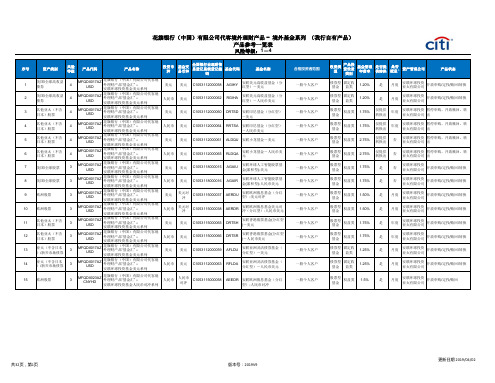

基金

國家分佈國家分佈 2

-2.6

+11.1

+36.3

-39.2

+32.7

修訂存續期 (年)修訂存續期 (年)

修訂存續期 (年) 單位類別

可認購類別可認購類別

國家分佈

股票

債券

現金及貨幣

總計

可認購類別

傘子基金傘子基金

傘子基金

最低投資額最低投資額

最低投資額

首次收費首次收費

首次收費

管理費管理費

管理費

成立日期

基本貨幣基本貨幣

基本貨幣

買入/賣出價買入/賣出價

基金

年度表現年度表現 4

+7.0

0.0

+63.4

+22.1

Байду номын сангаас

+17.8

+4.1

買入/賣出價

持股數目持股數目

年度表現

%

(以美元計)

2011 2010 2009 2008 2007

持股數目

歷史收益率歷史收益率

歷史收益率

單位類別單位類別

0.0% N/A 收益/累積 A類別收益 (美元);A類別累積 (美元) C類別收益 (美元);C類別累積 (美元) 霸菱環球組合傘子基金 5000美元 5.00% 每年1.00% 3月31日,6月30日,9月30日,12月3 1日 1月31日,4月30日,7月31日,10月3 1日 N/A 基金

霸菱傾亞均衡基金

Morningstar總評級 總評級 5 Morningstar

截至 2012年3月31日 本基金或會因投資於新興市場而須承受重大資本虧損的風險,與已發展市場相比,新興市場涉及的流動性、波動性、貨幣、政治及監管風險或會更高。

基金目標摘要1

基金目標摘要基金目標摘要

過往表現過往表現 4

除息日除息日

除息日

股息分派日股息分派日

股息分派日

基準指數基準指數

基準指數

基準 -

亞太區 香港 中國 日本 新加坡 台灣 韓國 其他亞太區 美洲 美國 歐洲 英國 歐洲 (英國除外) 其他/新興市場 總數

十大持股十大持股 2

+4.1 +19.6 +3.3 +1.5 +1.5 +3.5 +4.6 +22.4 +5.0 +4.4 +3.0 +72.8

4

5 6

7

重要資料

投資者不應僅根據此資料而作出投資決定。投資涉及風險。有關本基金及所有風險因素的詳情,請參閱發售文件。 本文件由霸菱資產管理(亞洲)有限公司刊發。本文件並非任何霸菱資產管理產品或服務的銷售或邀請要約,而且僅供參考之用。我們建議接獲本 文件惟並非專業投資者的人士在投資任何產品前,應徵詢其財務顧問的意見。 投資者應細閱所有與產品相關的文件,如報告及賬目,以及發售文件(當中詳細註明與產品相關的風險,任何適用的特定限制及交易基準)。本文 件內的資訊並不構成投資、稅務、法律或其他方面的建議或推介,亦不構成任何霸菱資產管理產品或服務的銷售或邀請要約。 本文件未經香港證券及期貨事務監察委員會審閱。

6

7最佳基金三及五年期7 最佳基金三及五年期

以上基金詳情為A類別 - 美元 (累積) 之資料

基金編號 ISIN 彭博 理栢

A類別 - 美元收益 IE00B237VG42 BRGAST2 ID 65073409

A類別 - 美元累積 IE0030165983 BRGASTI ID 60052817

備註

過往表現

(1000美元的現金價值)

本基金具體旨在但不限於符合以香港為基地的退休計劃之投資規定,並按此 度身訂造投資目標和政策,即是以港元計算,謀取每年回報率比香港工資通 脹高出2% 的長線回報。為了實現投資目標,本基金將持有一個多元化的投 資組合,由亞洲、國際股票市場和定息證券所組成。此外,本基金亦可根據 市場情況,在其認為適當的情況下投資於現金和貨幣市場工具。

Fund DetailsFund Details 2

Cumulative PerformanceCumulative Performance 4

Fund Details

Fund ManagerFund Manager

Cumulative Performance US$

% Fund YTD +7.0 1-Yr 0.0 3-Yr +63.4 5-Yr +22.1 3-Yr p.a. 5-Yr p.a. +17.8 +4.1

Base Currency

Bid/Offer PriceBid/Offer Price

Bid/Offer Price

No. of HoldingsNo. of Holdings

Country Allocation

Equity

Asia Pacific Hong Kong China Japan Singapore Taiwan Korea Other Asia Pacific America USA Europe UK Europe ex UK Others/GEMs Total +5.0 +4.4 +3.0 +72.8 +22.4 +4.1 +19.6 +3.3 +1.5 +1.5 +3.5 +4.6

請致電: +852 2841 1411 與本公司聯絡通話可能被紀錄及監察

霸菱資產管理(亞洲)有限公司 香港皇后大道中15號 公爵大廈19樓

Baring Asia Balanced Fund

Morningstar Overall RatingMorningstar Overall Rating

Calendar Year PerformanceCalendar Year Performance 4

Fund Manager

Fund Size (Mn)Fund Size (Mn)

Khiem Do US$98.7 31.05.1996 USD US$25.14 / US$26.40 133 0.0% N/A Income/Accumulation Class A Inc (USD), Class A Acc (USD) Class C Inc (USD); Class C Acc (USD) Baring Global Opportunities Umbrella Fund US$5000 5.00% 1.00% p.a. 31 Mar, 30 Jun, 30 Sept, 31 Dec 31 Jan, 30 Apr, 31 Jul, 31 Oct N/A

Morningstar Overall Rating5

As of 31.03.2012

The Fund may subject to the risk of substantial capital losses arising from investment in emerging markets which may involve higher liquidity, volatility, currency, political and regulatory risks than developed markets.

Investment ObjectivesInvestment Objectives 1

Investment Objectives

Performance (Cash Value of US$1000)

Baring Asia Balanced Fund

PerformancePerformance 4

The Fund is aimed specifically, but not exclusively, at meeting the investment requirements of Hong Kong-based retirement schemes and its investment objective and policies have been tailored accordingly, namely, to achieve a long-term annualised rate of return of 2% per annum in excess of Hong Kong wage inflation when measured in Hong Kong dollar terms. In order to deliver against the desired objective, the Fund will hold a diversified portfolio of Asia, international equity markets and fixed income securities. Investment may also be made in cash and money market instruments where considered appropriate in light of market conditions.

0.0 0.0 +0.5 0.0 0.0 0.0 +1.8 +13.9 +1.5 +5.8 +1.7 +25.2

0.0 0.0 +3.5 0.0 0.0 0.0 -0.3 -1.6 +0.3 0.0 0.0 +2.0

+43.6 +4.1 +19.6 +7.3 +1.5 +1.5 +3.5 +6.1 +34.7 +34.7 +17.0 +6.8 +10.2 +4.7 +100.0