主流钢厂2013年6月份出厂价格预判

2013年信息价资料

水泥人行道花砖

300x150x60

㎡

30

121.

缸砖

㎡

45

122.

釉面盲道砖2cm

㎡

45

123.

花岗岩盲道砖3cm

㎡

140

124.

树池混凝土块

25cm*5cm*12.5cm

块

5

125.

C30预制砼丁式缘石25*7cm

m

22

126.

C30预制砼丁式缘石15*6cm

m

18

127.

C30预制砼丁式缘石30*13cm

1900

44.

非承重粘土多孔砖240X240X115

千块

2200

45.

陶粒砼空心砌块400*200*100

千块

46.

陶粒砼空心砌块400*200*200

千块

47.

粒径25-30陶粒400~500kg/m3

m3

260

48.

炉渣

m³

72

49.

模板木材

m³

2000

50.

杨圆木

m³

730

51.

木挡土板

m³

1300

石灰石碎石20~40mm(山西)

m³

140

26.

石粉、矿粉

T

220

27.

片块石

m³

100

28.

毛料石

m³

120

29.

块石

m³

1800

30.

蓝条石

m³

1800

31.

河卵石16~100mm

m³

400

32.

天然砂(本地)

关于制定2013年6月份碳钢热轧中厚板销售出厂价格的通知

关于制定2013年6月份碳钢热轧中厚板销售出厂价格的通 知钢内销价字2013(月)-碳钢-中板-06-11根据目前钢材市场行情,结合我公司的生产经营情况,经研究决定,制定2013年6月份碳钢热轧中厚板销售出厂价格如下:一、牌价(见附表1-3)。

二、新产品按附件价格执行。

三、有关事项规定(见附件二)。

四、本通知对交货期为2013年6月合同执行,其它未尽事宜仍按现行规定办理,同时原钢内销价字2013(月)-碳钢-中板-05-08文件废止。

山西太钢不锈钢股份有限公司营销部二○一三年五月二十日规格(mm)价格增值税价税合计碳结板Q195-255A/B≥63970674.904644.90≥83540601.804141.80≥103440584.804024.80≥123340567.803907.80≥143290559.303849.30>203310562.703872.70>403410579.703989.70优碳板08-20≥64070691.904761.90≥83640618.804258.80≥103540601.804141.80≥123440584.804024.80≥143390576.303966.30>203410579.703989.70>403510596.704106.7008Al ≥64130702.104832.10≥83700629.004329.00≥103600612.004212.00≥123500595.004095.00≥143450586.504036.50>203470589.904059.90>403570606.904176.9025-35≥64320734.405054.40≥83890661.304551.30≥103790644.304434.30≥123690627.304317.30≥143640618.804258.80>203660622.204282.20>403760639.204399.20GB/T711-2008品种钢号销售出厂价格GB/T3274-2007GB/T711-2008技术标准2013年6月份碳钢热轧中厚板(1)一、牌价规格(mm)价格增值税价税合计优碳板40-45≥64370742.905112.90≥83940669.804609.80≥103840652.804492.80≥123740635.804375.80≥143690627.304317.30>203710630.704340.70>403810647.704457.7050-65Mn ≥661001037.007137.00≥85670963.906633.90≥105570946.906516.90≥125470929.906399.90≥145420921.406341.40>205440924.806364.80>405540941.806481.80低合金板Q345A/B Q295A/B≥64120700.404820.40≥83690627.304317.30≥103590610.304200.30≥123490593.304083.30≥143440584.804024.80>203460588.204048.20>403560605.204165.20锅炉压力容器板Q245R ≥64150705.504855.50≥83720632.404352.40≥103620615.404235.40≥123520598.404118.40≥143470589.904059.90Q345R ≥64300731.005031.00≥83870657.904527.90≥103770640.904410.90≥123670623.904293.90≥143620615.404235.40技术标准Q/TX3050-2003GB/T3274-2007GB/T1591-2008GB/T711-2008GB713-2008钢号品种销售出厂价格GB713-2008规格(mm)价格增值税价税合计锅炉压力容器板(S)A516MGr60≥64550773.505323.50≥84120700.404820.40≥104020683.404703.40≥123920666.404586.40≥143870657.904527.90(S)A516MGr65(S)A516MGr70≥64700799.005499.00≥84270725.904995.90≥104170708.904878.90≥124070691.904761.90≥144020683.404703.40造船板CCSA/B≥64340737.805077.80≥83910664.704574.70≥103810647.704457.70≥123710630.704340.70≥143660622.204282.20合结板15-50Cr≥662201057.407277.40≥85790984.306774.30≥145770980.906750.9030Si2B≥670401196.808236.80≥866101123.707733.70≥1465201108.407628.4030Mn2不分Q/TX3197-20065290899.306189.3016Mo3不分Q 太新016-200572901239.308529.30ASME SA-516/SA-516M -2004二、有关事项规定Q/TB3047-2007品种钢号技术标准GB712-2000销售出厂价格 3、Ⅰ、Ⅱ、Ⅲ级探伤分别加价不含税150元/吨、120元/吨、100元/吨。

2013年中国钢材市场供需形势分析

从今年1-2月我国一些经济运行指标来看,钢材需求还没有出现明显的好转迹象,然而钢产量却在高速增长,给本就疲软的市场带来更大压力。

2013年,我国经济增长预期目标为7.5%,国家将继续实施积极的财政政策和稳健的货币政策,积极稳妥推进城镇化,继续加大对铁路、公路和水利等基础设施的投资,这些都将有助于钢材需求的回升。

宏观经济温和复苏今年前两个月,我国经济总体上仍处于温和复苏的态势。

根据国家能源局数据,1-2月我国用电量同比增速仅为5.5%。

虽然有春节因素导致用电量增速下滑,但综合前两个月整体情况来看,用电增速表现低于市场预期。

另据国家统计局数据,1-2月,规模以上工业增加值同比实际增长9.9%,比2012年12月份回落0.4个百分点。

在制造业方面,前两个月采购经理人指数(PMI)均处于50%荣枯线之上,表明制造业处于扩张区间。

主要用钢行业产品中,今年1-2月份,我国工业锅炉产量同比增长39.4%,金属切削机床产量同比增长3.5%,汽车产量同比增长12.4%,而民用钢质船舶产量同比大幅下降13.2%,空调产量同比下降3.7%。

总体来看,前两个月我国制造业生产继续保持增长态势。

1-2月我国固定资产投资增速为21.2%,增速比去年全年加快0.6个百分点。

其中基础设施建设投资和房地产投资增速都出现回升,同比增长20%以上。

钢材市场供求矛盾加剧今年1-2月,全国粗钢产量达到1.25亿t,同比增长10.6%。

其中2月粗钢产量同比增长9.8%至6183万t,平均日产粗钢达到创纪录的221万t,比去年同期提速8.4个百分点。

据此测算,2013年全年粗钢产量将超过7.5亿t。

另据海关总署数据,今年前两个月我国出口钢材916万t,同比增长28.7%;进口钢材200万t,同比下降6.3%。

由此测算,1-2月我国粗钢表观消费量约为1.18亿t。

此外,春节后社会库存增加较为明显,分析认为主要是由于去年钢铁全产业链过度去库存化后,企业预期市场升温而采取的补库行为。

2013年钢材价格走势分析

表3主要钢材品种价格及指数变化情况 单位:元/吨 项目 2013年平均 2012年平均 同比升降 升降幅度(%) 高线 Φ 6.5mm 3627 4003 -376 -9.39 螺纹钢Φ 16mm 3628 3982 -354 -8.89 角钢5# 3709 4101 -392 -9.56 中厚板20mm 3726 4005 -279 -6.97 热板卷3.0mm 3848 4143 -295 -7.12 冷薄板1.0mm 4601 4854 -253 -5.21 镀锌板0.5mm 4968 5229 -261 -4.99 热轧无缝管219×10mm 4747 5285 -538 -10.18

表4 CRU国际钢材价格指数变化情况 项目 2013年平均 2012年平均 同比升降 升降幅度(%) 钢材综合价格指数 171.2 184.5 -13.3 -7.2 1.长材价格指数 189.7 206.5 -16.8 -8.1 2.板材价格指数 162.2 173.6 -11.4 -6.6

表5 CRU主要国际市场钢材价格指数变化情况 项目 2013年平均 2012年平均 同比升降 升降幅度(%) 北美价格指数 169.3 176.6 -7.3 -4.1 欧洲价格指数 164.1 177.6 -13.5 -7.6 亚洲价格指数 176.3 193.0 -16.7 -8.7

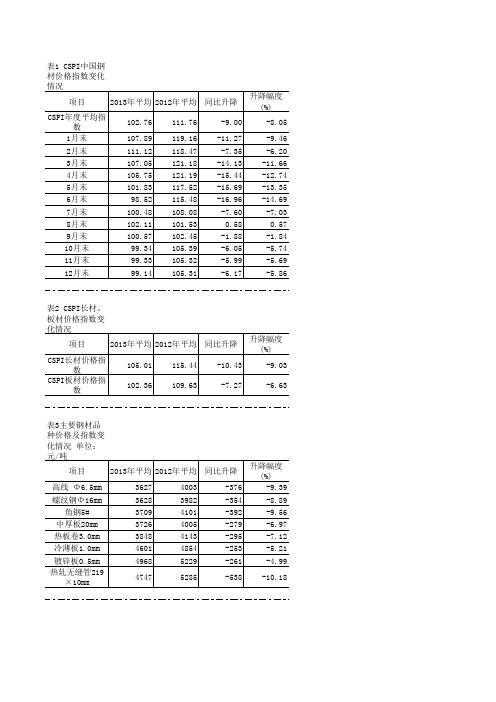

表1 CSPI中国钢材价格指数变化情况 项目 2013年平均 2012年平均 同比升降 升降幅度(%) CSPI年度平均指数 102.76 111.76 -9.00 -8.05 1月末 107.89 119.16 -11.27 -9.46 2月末 111.12 118.47 -7.35 -6.20 3月末 107.05 121.18 -14.13 -11.66 4月末 105.75 121.19 -15.44 -12.74 5月末 101.83 117.52 -15.69 -13.35 6月末 98.52 115.48 -16.96 -14.69 7月末 100.48 108.08 -7.60 -7.03 8月末 102.11 101.53 0.58 0.57 9月末 100.57 102.45 -1.88 -1.84 10月末 99.34 105.39 -6.05 -5.74 11月末 99.33 105.32 -5.99 -5.69 12月末 99.14 105.31 -6.17 -5.86

2013年钢铁行业经济运行情况分析及展望

2013年钢铁行业经济运行情况分析及展望2013年钢铁行业经济运行情况分析及展望2013年,我国经济稳中有进、稳中向好,经济运行总体平稳。

钢铁企业将“转方式、优结构、提质量、增效益”作为工作重点,积极应对各种困难和挑战,努力消化减利因素,钢铁行业产销保持增长,经济效益有所好转。

但由于产能释放较快,国内市场仍为供大于求局面,行业盈利处于较低水平。

一、2013年钢铁行业总体运行情况(一)钢铁生产有所下降,但粗钢日产水平仍然较高据国家统计局数据,1—12月份,全国生铁、粗钢和钢材(含重复材)累计为产量分别为70897万吨、77904万吨和106762万吨,分别同比增长6.2%、7.5%和11.4%,分别比上年增速提高2.5、4.4和3.7个百分点;平均日产粗钢213.43万吨。

据国际钢协统计,2013年全球粗钢产量16.07亿吨,同比增长3.5%。

其中欧盟(27国)1.66亿吨,下降1.8%;独联体1.09亿吨,下降1.8%;美国0.87亿吨,下降2.0%;日本1.11亿吨,增长3.1%。

扣除中国产量,全球其他国家和地区粗钢产量与上年持平。

中国占全球粗钢产量比重为48.5%,同比上升1.8个百分点。

(二)经济效益有所好转,盈利水平仍然偏低据钢铁协会对大中型钢铁企业(占全国产量的81%)统计,2013年实现销售收入同比增长3.89%,低于产量增幅;销售成本同比增长3.17%;期间费用1.27%;实现利税同比增长30.63%,其中实现利润228.86亿元,同比扭亏为盈(2012年亏损12.7亿元);销售利润率0.62%,同比提高0.66个百分点。

总体经济效益相比上年略有好转,但盈利水平仍处于工业行业最低水平。

如果剔除投资收益和营业外收支净额等,钢铁主业基本是盈亏持平。

(三)钢材出口保持增长,进口略有增加据海关统计,1—12月份,我国累计出口钢材6234万吨,同比增长11.9%;进口钢材1408万吨,同比增长3.1%(2012年是下降12.3%);进口钢坯55万吨,同比增长53.0%;进口铁矿石81941万吨,同比增长10.2%。

2013年钢铁工业经济运行情况

2013年钢铁工业经济运行情况第一篇:2013年钢铁工业经济运行情况2013年,钢铁工业深入贯彻落实党的十八大及二中、三中全会和中央经济工作会议精神,把化解产能严重过剩矛盾作为钢铁工业结构调整的重点,推动各项工作的落实。

加强钢铁行业规范管理,建立和完善行业规范管理体系。

推动上下游合作,推广应用高强钢筋等高性能钢铁材料。

加快淘汰落后产能工作进度,推动行业节能减排和清洁生产。

落实大气污染防治计划,行业环境保护意识不断加强。

企业积极应对各种挑战,行业经济效益略有好转。

同时,受国内宏观经济增速放缓,钢铁产能继续较快释放,产能严重过剩等影响,行业生产经营依旧困难重重、步履维艰。

一、2013年粗钢生产消费保持增长(一)粗钢生产增幅高于上年同期。

2013年,全国粗钢产量7.79亿吨,同比增长7.5%,增幅较去年同期提高4.4个百分点;钢材(含重复材)产量10.7亿吨,同比增长11.4%,较去年同期提高3.7个百分点。

中国粗钢产量占全球比重为48.5%,同比提高1.8个百分点。

分月份看,日产水平最低点和最高点分别为12月份的201万吨和2月份的221万吨,3-11月份均保持在210万吨及以上较高水平。

分品种看,重轨产量同比增长33.4%;长材(型钢、棒材、钢筋和线材)增长12.5%;中、厚及特厚板增长3.0%;冷热轧板带增长10.4%;涂镀板增长11.4%;电工钢增长28.4%;管材增长7.7%。

分地区看,宁夏、广西、云南、河南、甘肃和辽宁等地粗钢产量增速超15%;河北、江苏、山东等地同比分别增长3.5%、10.6%和2.7%;贵州和上海等地则有所下降。

分企业类型看,中小钢铁企业粗钢产量增幅下降,重点大中型企业是产量增幅的主导力量。

2013年,重点大中型钢铁企业粗钢产量6.28亿吨,同比增长8.0%;中小钢铁企业粗钢1.51亿吨,同比增长5.5%,占全国粗钢产量比重为19.3%,同比减少0.4个百分点。

从增长情况看,中小钢铁企业粗钢产量增幅比重点大中型企业低2.5个百分点。

2013年钢铁市场发展形势预判

2013年钢铁市场发展形势预判2012年四季度开始,国内经济整体出现筑底回升趋势,十月和十一月份制造业PMI指数显示连续在50%枯荣线以上小幅增长,年内CPI指数低位震荡;2013年中国新一届政府首年执政,稳增长策略总体不变,继续出台一系列稳增长政策稳固经济回升形势是大概率事件,但我国十二五规划中确立的经济结构调整的大格局不变,政策或将更加倾向于扩大内需等方面,投资力度在适合的时间段给扩内需让路,总体上有以下几个问题值得注意。

1、世界宏观经济运行分析我们对未来钢材市场走势的预测,需要改变原来的固定思维模式,不仅要考虑全球宏观经济走势对钢材市场在大方向上的影响;更加应该结合我我国实际经济运行趋势及钢铁行业在现阶段的变化来综合分析。

比如说十二五规划中明确指出的今后我国经济整体上实行结构性调整,以扩大内需为主要增长点,同时投资、出口增速必然相应减速,在这种情况下,国家在出台相关政策时,更多的是考虑如何加快释放国内市场需求,同时更加注重改善民生中的百姓安居问题,国家产业链安全战略等问题都会影响到钢铁市场的走势。

在2003年钢铁市场预测中,由于我国经济已经显示出长期较快和稳定发展的大趋势,因此,关注国际金融危机的演变趋势,关注适度投资拉动、深化改革、改善民生,转变经济增长方式和钢厂产量控制已经成为影响明年钢市的几个主要因素。

受欧美债务危机拖累,国际金融震荡,经济疲软的大趋势明年难以改变,这就减轻了人们对明年国际通胀压力的担忧。

QE4量化宽松政策推出,推动美元贬值,增加全球通胀压力。

许多国家为走出经济疲软的困境也不同程度上采取了增加货币供应的量化宽松刺激经济政策。

量化宽松政策是把双刃剑。

虽然量化宽松政策会刺激国内经济,但也会刺激大宗商品价格走高,引发国际通胀。

这也是国内激辩是否需要投资拉动的重要原因之一。

面对复杂的国际金融经济形势,需要关注的有两点:一是清楚通胀上升期与目前的经济疲软,大宗商品价格震荡回落期,适度的量化宽松对通胀的不同影响。

2013中国钢材价格走势预测

2013中国钢材价格走势预测更多建材价格工地开工信息,请百度易秒网2012年12月钢市回顾:多重利好刺激钢价震荡上行回顾今年最后一个月的钢材市场运行情况可以发现,受年末一系列的宏观政策及经济回暖影响,钢材价格在整体上呈现反弹走势,据12月份市场报告显示:(2012-12-3至2012-12-27)在钢价反弹的同时,钢坯、铁矿石价格涨幅更甚钢价,原材料监测系统显示,截止到2012-12-27日,唐山市场普碳钢坯报价3300元,低合金方坯报,较月初涨280元/吨;外盘普氏62%进口矿价报139.75美元,涨21.5美元/吨。

进口铁矿石价格较9月底的88美元涨幅超过50%。

钢价、原材料成本交替上扬,在一定程度上刺激钢材市场的成交有所好转,但仅限在低价位区,市场成交遇高则受阻充分说明在季节性需求淡季中,预期的利好始终难以带动短期钢材需求基本面的走强,终端因各种原因尚处于观望之中。

据库存统计显示,截止到2012年12月21日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1177.3万吨,较前一周增加4.8万吨。

期中建筑钢材库存开始回升,板材库存持续回落态势不减;近期临近年末,市场资金紧张再现,加上全国各地普降大雪,低温难耐之下多地户外施工大幅放缓,终端实际需求基本面可能进一步走低,而上游钢厂面对较强的后市需求预期,生产的积极性未见,我们预计未来钢铁产量将继续维持高位。

钢价不断回升,明春钢市需求预期增强,特别是原材料市场涨幅高于钢价幅度的压力下,全国主流钢厂纷纷上调2013年1月份出厂价格政策,显示钢厂看好后市钢价走势。

总体而言,12月份国内钢市真正是上演了淡季不淡的行情,钢厂获利有所增加,生产积极性大增,但其前期对原材料的低库存操作策略加速了铁矿石、钢坯市场的反弹,成本压力较大,其实际盈利空间受到诸多的压制,难改全年整体亏损的格局。

2013年1月份钢市走势预测:冬储开启钢价震荡调整时间即将进入全新的2013年,也是农历春节长假之前的最后一个月,市场将面临资金紧张、需求降低冰点、钢材冬储能否实现、资本市场动荡等多方因素影响,钢市又将呈现如何的走势来迎接“2012世界末日”之后的全新开始呢?1.供需两弱钢市走入微弱平衡状态近期全国范围内大范围降温,神州大地越来越冷;国内钢市需求释放的季节性降低更加明显,到了农历春节前的最后一个月,受节假日效应影响,农民工大量返乡,可能造成户外施工进一步减缓,钢材市场的需求消费必定进一步走低。

2013年钢材市场上半年回顾与下半年展望

Mysteel:2013年钢材市场上半年回顾与下半年展望2013年上半年,在全球经济弱势复苏、国内经济增速放缓的形势下,钢铁行业在低迷中艰难运行。

由于钢铁产能快速释放,而下游需求不温不火,供需矛盾日益激化,行业盈利一度下滑至工业行业的最低水平,1-5月,国内大中型钢铁企业亏损面近43%,销售利润率仅为0.19%。

与往年相比,今年上半年国内钢铁行业呈现出以下几个突出的特点:1、产量处于历史高位上半年,国内粗钢产量持续高位,除1月略低外,其余月份远远高于往年(如图1所示)。

国家统计局最新数据显示,6月份我国粗钢产量6466万吨,同比增长4.6%,日均产量为215.5万吨,这是粗钢日均产量连续5个月位于210万吨以上的历史高位。

上半年,我国累计粗钢产量为38987万吨,同比增长7.4%,日均为215.4万吨,年化产量高达7.86亿吨,虽然在国家节能减排政策的作用下,下半年粗钢产量有望出现小幅下降,但全年总量仍有望明显超越去年。

图1 历年国内粗钢日均产量变化情况对比数据来源:国家统计局、钢联云终端、MRI2、价格持续低迷,部分品种跌破08年以来低点上半年,国内钢材价格低迷运行,总体水平低于去年。

春节前,行业对市场预期过高,加之地方保增长压力,粗钢产能快速释放,市场陷入供需失衡状态,自2月份以来,钢价下跌长达4个月之久。

截至6月底,Myspic钢材综合价格指数为126.33点,较年初下降13.54点,下跌9.7%。

三级螺纹钢、4.75mm热轧全国均价上半年跌幅达到10.2%和11.9%,与上半年高点相比,累计下跌幅度更高达14.9%和17.1%(如表1所示),螺纹钢价格甚至跌破了08年以来的低点。

表1 上半年主要品种价格变动情况单位:元/吨数据来源:钢联云终端、MRI3、库存高企,但库存下降速度高于去年一季度钢铁行业供需失衡不断向流通领域蔓延,3月中旬,主要钢材市场社会库存一度创下历史高点—2251.5万吨,比上年最高点增加191万吨,其中建筑钢材库存1432万吨,占总量63.6%;随后库存开始出现回落,6月末降至1691万吨,已接近去年同期水平。

2013年钢铁行业运行情况

2013年钢铁行业运行情况第一篇:2013年钢铁行业运行情况2013年10月份钢铁行业运行情况10月份,全国粗钢产量同比增长9.2%,同比加快3.2个百分点;钢材产量同比增长12.3%,增速同比加快0.6个百分点。

焦炭产量同比增长9.2%,加快3.2个百分点。

铁合金产量同比增长13.6%,加快2.1个百分点。

钢材出口507万吨,比上月增加15万吨;进口114万吨,比上月减少10万吨。

焦炭出口52万吨,比上月增加21万吨。

1-10月,全国粗钢产量65248万吨,同比增长8.3%,增速同比加快6.2个百分点;钢材产量88832万吨,增长11.6%,加快5.3个百分点。

焦炭产量39655万吨,增长8.2%,加快4个百分点。

铁合金产量2929万吨,增长13%,加快2.5个百分点。

铁矿砂进口66835万吨,增长10.1%。

钢材出口5197万吨,增长13.6%;进口1162万吨,增长0.6%。

钢坯进口46万吨,增长57.8%。

焦炭出口324万吨,增长2.6倍。

10月份,国内市场钢材价格综合指数平均为99.76,比上月回落1.62点,同比回落5.55点。

6.5mm高线平均价格为3507元/吨,比上月回落41元/吨,降幅为1.2%,同比下降8.2%;20mm中板价格为3540元/吨,比上月回落81.7元/吨,降幅为2.3%,同比下降3.9%。

1.0mm冷轧板卷价格为4502元/吨,比上月下降35元/吨,降幅为0.8%,同比下降1.4%。

1-9月,钢铁行业实现利润1270亿元,同比增长39.9%。

其中,黑色金属矿采选业利润648亿元,下降2.1%;钢铁冶炼及加工业利润528亿元,增长1.8倍。

第二篇:2008年钢铁行业运行情况2008年钢铁行业运行情况【发布时间:2009年03月11日】【来源:原材料工业司】【字号:大中小】2008年,中国钢铁工业经历了历史上最为严峻的考验。

上半年国内连续遭受罕见的自然灾害,钢铁生产所需大宗原燃材料大幅上涨,带动钢材价格攀上历史最高价位。

6月上旬国内钢市弱势调整

中钢网丁根:6月上旬国内钢市弱势调整5月份,国内钢材市场价格总体上是继续下探,“寻根问底”。

进入6月份,我们即已迈入年中的门槛,上半年的业绩究竟如何,就得看这最后的一搏了。

那么,这火热的季节能否给深陷寒冬的钢铁行业带来些许暖意呢?相信应该能够。

不过,火热的季节既能够让寒冰融化,却也能够让弱者“中暑”,乃至淘汰。

“6·1”儿童节,本该是个快乐的日子,但是国内钢铁生产厂家和商家多数却并不快乐,因为钢市没有迎来开门红,钢价仍在不断往下走。

除东北地区相对平稳外,国内其余地区均不同程度走低。

6月份的前两个交易日,钢材市场走势依然低迷,多数商家报价继续下调。

据监测,6月1日,北京市场成交不畅,不仅限价的三级大螺纹交易价格由暗降转为明跌,其它规格也是继续低位下移,市价小幅回落10~20元(吨价,下同)。

上海市场的需求也不尽人意,商家暗降出货带动主流价格跌10元。

广州市场受近期多雨天气的影响,加上北方资源源源不断地到达,库存堆积严重,尤其一二线资源较多,导致价格下调20~40元。

唐山市场成品材价格稳中略跌,成交延续弱势:带钢价格平稳,成交表现冷清;型钢主流持稳,出货量较上周五跌1%;线螺跌20元,成交平淡;方坯出厂价格弱稳,成交稀少。

6月2日,国内重点城市Ф25mm三级螺纹钢平均价格2291元,较1日跌8元;国内重点城市Ф6.5mm高线平均价格为2440元,较1日跌8元;国内重点城市5.5mm热轧卷板平均价格为2417元,与1日持平;国内重点中心城市1.0mm冷板的平均价格为3044元,较1日跌5元;国内重点城市20mm中板平均价格为2378元,较1日跌5元。

不过,螺纹钢期货和热轧期盘在6月份的前两天均有着非常积极的表现,给人以期待。

上期所螺纹钢主力RB1510合约:6月1日早盘以2356元高开,尾盘收于2372元,较上一交易日(5月29日)结算价涨23元;6月2日早盘以2375元高开,并报收于2375元,较1日结算价再涨10元。

6月份徐州市主要建筑材料市场指导价

C60 PC400A95

m

123 04290208 钢筋混凝土预应力管桩

C60 PC400AB95

m

124 04290210 钢筋混凝土预应力管桩

C60 PC500A100

m

125 04290211 钢筋混凝土预应力管桩

C60 PC500AB100

m

126 04290213 钢筋混凝土预应力管桩

C60 PC600A110

m

139 04290422 预应力钢筋混凝土空心方桩

C80HKFZ-AB400(240)

m

140 04290433 预应力钢筋混凝土空心方桩

C80HKFZ-A500(300)

m

141 04290434 预应力钢筋混凝土空心方桩

C80HKFZ-AB500(300)

m

142 05030804 白松板材

厚度≥40mm

普通硅酸盐水泥 普通硅酸盐水泥 普通硅酸盐水泥 复合硅酸盐水泥 复合硅酸盐水泥 白水泥 白水泥 细砂 中砂 碎石 碎石 碎石 碎石 生石灰 石灰膏

滑石粉 毛石(大片) KP1砖 KP1砖 KM1砖 KM1砖 页岩模数多孔砖 页岩模数多孔砖 页岩模数多孔砖 页岩模数多孔砖 蒸压砂加气混凝土砌块 蒸压砂加气混凝土砌块 粉煤灰加气混凝土砌块 粉煤灰加气混凝土砌块 混凝土小型空心砌块 混凝土小型空心砌块 混凝土小型空心砌块 水泥彩瓦 水泥脊瓦 面包砖 面包砖 混凝土实心砖 混凝土实心砖 植草砖 植草砖 植草砖

t

δ 4.0 Q235

t

δ 5.0 Q235

t

δ 7.0 Q235

t

δ 10 Q235

t

δ 20 Q235

t

δ 50 Q235

2013年钢铁行业产能、产量、价格分析

2013年钢铁行业产能、产量、价格分析一、预计2013产能扩张速度将有所减缓 (3)二、预计2013年表观消费增速在4.6%附近 (4)三、若考虑补库存因素,2013年产能利用率将有所提高 (6)四、钢价走势预测 (9)1、铁矿石严重依赖进口,14年后国外矿山供给将放量 (9)2、2012年钢贸商没有起到蓄水池作用,反而更多的是泄洪 (12)3、不同阶段钢价的主要驱动因素 (14)4、2013年钢价预测 (16)一、预计2013产能扩张速度将有所减缓上半年以来钢价下跌固然与终端需求减弱有关,根本还在于行业内供大于求。

中国钢铁产能的无序扩张仍在持续,长期低迷的走势变成各钢厂增产降成本的动力。

上半年受较弱经济情况影响,大部分建成高炉投产推迟。

三季度末,随着钢价上涨,钢厂投产高炉数量增加。

截止至目前已统计在内的全国共有32家钢厂新增高炉投产,总计44座,新增产能或达5870万吨,据中钢联估计2012年末将达9.34亿吨,全国增幅达9.88%;由于国内投产周期在2年左右,估计2013年的产能增速将较2012年有所放慢。

截止至目前统计在内的在建及计划新增产能项目涉及19家钢厂,预投高炉32座,总设计产能约3790万吨,增幅为4.06%。

但若2013年钢铁行业盈利状况略有好转,不排除各大钢企调整计划,加大产能扩张的力度,届时产能增速有再次上升的可能。

二、预计2013年表观消费增速在4.6%附近下游行业需求回暖带动钢铁需求回升。

截止至2012年11月我国固定资产投资累计增长20.7%,和10月持平,较9月提高0.2个百分点。

房地产投资长期受政策打压,2012年固定资产投资基本处于历史最低水平。

2013年制造业投资可能继续下滑,基建投资仍是稳增长的主要来源,且随着深度城镇化的推进,相关基础设施等方面的建设也可能有所加强。

房地产方面,由于政府对房地产实行了有史以来最严格的调控手段,12年房地产固定资产投资增速以及房地产新开工数以及销售面积有明显下降。

2013年一季度钢铁行业运行情况

2013年一季度钢铁行业运行情况今年以来,在经济增长和市场预期增强的拉动下,钢材价格小幅回升,钢铁企业经营状况有所好转。

但由于钢铁产能释放较快,市场需求相对较弱,钢材市场仍然处于供大于求的状况,加上铁矿石等原燃材料价格的快速上涨,钢铁企业面临的经营形势依然严峻。

一、一季度钢铁行业运行特点1.钢铁产能产量过度增长,粗钢日产水平创新高据国家统计局数据,一季度,全国生铁、粗钢和钢材(含重复材)产量分别为17823万吨、19189万吨和24551万吨,同比分别增长7.6%、9.1%和12.3%,增幅比去年同期提高4.4、6.6和5.8个百分点,其中会员企业粗钢产量同比增长5.8%,低于全国增速3.3个百分点。

一季度,全国平均日产粗钢213.2万吨,创历史新高。

其中3月份粗钢产量为6630万吨,同比增长6.6%,平均日产213.9万吨,比1-2月累计日产水平提高0.27%。

会员企业平均日产粗钢172.7万吨,也处于历史最高水平。

其中3月份粗钢产量5303万吨,同比增长5.0%。

2.钢材出口有所增加,进口有所减少据海关统计,一季度,我国累计出口钢材1443万吨,同比增长18.8%;累计进口钢材323万吨,同比下降5.3%,进口钢坯15万吨,同比增长38.6%;材坯合计折粗钢净出口1176万吨,同比增加257万吨,增长28%;进口铁矿石18648万吨,同比减少4万吨,与上年基本持平。

按上述数据估算,一季度全国粗钢表观消费量为18013万吨,同比增加1343万吨,增长8.1%。

考虑企业和社会库存均大幅上升,实际消费增长远低于此水平。

3.钢材价格呈低位震荡走势今年前两个月,国内市场钢材价格呈逐步回升走势。

至2月末,钢铁协会CSPI钢材综合价格指数为111.12点,比年初的105.31点上升5.81点,升幅为5.52%,但同比下降7.35点,降幅为6.20%。

进入3月份,钢材价格呈回落走势,至3月末钢材价格指数为107.05点,环比下降4.07点,降幅3.66%,连续五周出现下降。

钢材价格弱势震荡煤炭价格持续下行——2013年6月全国生产资料价格指数变动分析

作者: 张喆

作者机构: 中国物流信息中心综合处

出版物刊名: 价格理论与实践

页码: 76-77页

年卷期: 2013年 第7期

主题词: 生产资料价格指数;变动分析;煤炭价格;钢材价格;经济运行;生产资料流通;市场运行;

调整阶段

摘要:上半年我国经济运行仍处在转型、调整阶段,需求回升缓慢,市场相对疲软,生产资料流通企业效益未见明显改观,经济企稳基础还需进一步巩固,市场运行面临的主要矛盾是供给过剩,产量释放过多、过快。

而市场需求受到经济下行影响增长放慢。

生产资料市场价格基本呈持续低迷下行的走势。

从环比价格来看,年初2个月有小幅上涨,随后连续4个月环比下降,期间降幅有所波动,。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Mysteel:主流钢厂2013年6月份出厂价格预判

发布时间:2013-05-08 15:38:48

在《主流钢厂5月份出厂价格预判》一文中,笔者认为在现货市场屡屡下挫、期现价格倒挂严重、贸易商逼宫事件屡屡发生的背景下,钢厂价格存在下调的必要,但不排除部分钢厂为了避免对市场造成负面冲击而采取平盘暗补的方式。

各钢厂5月份的出厂价格与笔者的预判基本一致,除宝钢平盘暗补之外,其他钢厂纷纷调降价格,具体调整情况如表1所示。

又到了主流钢厂发布6月份出厂价格的时间,各钢厂将如何出牌? 笔者试作简要分析,仅供参考。

表1 主流钢厂2013年5月出厂价格及调价幅度对比

注:以上价格均不含税

数据来源: MRI整理

中国经济回稳势头仍不牢固,外围环境亦不乐观。

中国物流与采购联合会发布的2013年4月份中国制造业PMI为50.6%,虽仍处于平稳区间,但较上月回落0.3个百分点,显示经济回稳势头仍不牢固。

新订单指数、出口订单指数、积压订单指数、产成品库存和采购量指数均在下降, 4月份购进价格指数大幅降低,预计未来经济增速仍有小幅下行的可能。

从外围环境来看,欧元区经济数据堪忧:近日公布的4月欧元区17国Markit制造业指数由3月的46.8降至46.7,连续第21个月萎缩,再加上此前欧元区综合PMI 指数不佳以及德国IFO商业景气指数下滑,让欧洲央行担忧经济疲软之势正持续“侵入”德国等欧元区核心成员国;美国经济也在减速:5月1日,美国供应管理协会公布的4月制造业PMI由3月的51.3下滑至50.7(如图1所示),弱于市场预期,同日,就业服务机构ADP研究所公布的美国4月份就业仅增加11.9万人,降至7个月最低水平,此前公布的美国的零售、耐用品订单和商业信心等数据均表现不佳,也将拖累后期大宗商品价格的走势。

图1 中国和美国4月份制造业PMI均有所下滑

数据来源:钢联云终端、MRI

粗钢产量与高炉开工率再创新高,钢厂减产检修力度不大。

从近期Mysteel对于钢厂减产检修的调查结果来看,除中厚板的减产比例与上月持平外,其余品种检修减产力度均较上月增加2%-7%不等,不过我们也注意到高炉的开工率仍在持续攀升,5月2日,唐山高炉开工率约为97.42%,与前一周调查相比再度增加0.65%,同时也创下了近3个月以来的新高(如图2所示)。

而5月8日中钢协最新发布的旬报数据显示,4月下旬全国粗钢日均产量达到了212.87万吨,再度刷新历史高位,这也预示不少钢厂出于就业、信贷、自身市场的维护等方面的考虑,难以大面积减产,从而导致减产力度不及预期,预计短期内供给压力仍难以得到有效缓解,这仍将在未来一段时间制约钢价的上行。

图2 高炉开工率再创新高

数据来源:钢联云终端、MRI

钢材现货及原材料价格震荡下行,钢厂上调价格将承压。

2013年4月,钢材市场在国内外经济数据疲弱、粗钢产量居高不下、大宗商品暴跌等因素的影响下,各品种价格继续寻底,其中热轧仍是跌幅最大的品种,

月跌幅达到3.5%;螺纹和中板紧随其后,月跌幅分别为2.5%和2.0%;冷轧跌幅相对较小,为1.4% 。

与今年2月份高点相比,各品种价格累计下跌幅度已达4%-12%不等;在钢材现货市场震荡下行的带动下,原材料市场也出现了较大幅度的下跌,且跌幅普遍大于钢材价格,其中焦煤月跌幅达到了11.1%,焦炭和铁矿石期货价格分别下跌了2.4%和4.8%(如图3和表2所示),钢材现货和原材料价格的联动下跌也预示着钢厂上调价格将承压。

图3 钢材现货及原材料价格继续寻底

数据来源:钢联云终端、MRI

表2 主要钢材品种及原材料价格变化情况对比

数据来源:钢联云终端、MRI整理

注:未特殊标注的,单位均为元/吨。

板材品种期现价格倒挂虽有缓和,但依然有下调的空间。

以热轧为例,2月中旬以来,现货价格累计下跌约500元/吨,各主流钢厂出厂价格的下调却一直滞后于现货市场,直到今年4月份,宝钢才结束了连续5个月的价格上调而采取了平盘暗补的策略,一方面是现货市场的持续阴跌,另一方面是钢厂价格的持续坚挺,导致期现价差不断拉大,截至5月初,宝钢的挂牌价格已高出现货价格1800余元/吨,即便去掉补贴的部分,倒挂幅度仍在1500元/吨以上,存在较大的下调空间;其他主流钢厂如武钢、鞍钢等,经过前两个月的下调,目前与市场的倒挂幅度有所减轻,大约分别在800元/吨和300元/吨左右(如图4所示),这或许也预示着本次钢厂调价仍将继续分化:对于部分倒挂严重的钢厂如宝钢、武钢等继续下调的可能性

较大,而以鞍钢为代表的钢厂因前期调降比较到位,下调幅度或将收窄,不排除维持平盘的可能性。

图4 热轧现货价格与钢厂出厂价对比

数据来源:钢联云终端、MRI

建材品种期现价差有所收窄,下调空间或小于板材。

继3月各地出现贸易商逼宫钢厂的事件以来,厂商关系一度恶化,以沙钢为代表的钢厂对此作出积极反应,在3月中旬以来的多次价格调整中,均以下调价格为主。

以三级螺纹钢为例,在6次调价中,仅1次小幅上调30元/吨,其余5次均为下调,累计下调幅度达到了470元/吨,大于现货市场的跌幅330元/吨,目前,期现价差已收窄至20元/吨(如图5所示),这也预示着后期建材下调的空间将小于板材。

图5 螺纹钢现货价格与钢厂出厂价对比

数据来源:钢联云终端、MRI

综合以上分析,笔者认为虽然城镇化建设、铁路投资恢复、房地产供地面积大幅增加等对后期钢材消费形成利好,不过,从目前的情况来看,钢厂的减产虽有增加,但力度不及预期,高炉开工率和粗钢产量仍不断攀升,短期内供给压力依然较大。

钢材市场的弱势已传导至原材料市场,铁矿石、煤焦等加速下跌,成本支撑力度继续减弱,预计短期内钢材现货市场仍然处于下行态势。

对于6月份出厂价格,笔者认为仍将维持分化态势,不同钢厂或将采取不同策略:对于宝钢、武钢等前期较为坚挺或调降幅度相对较小的钢厂,由于期现倒挂幅度较大,存在较大的下调空间,其他主流钢厂如鞍钢、太钢等,由于前期调降比较到位,下调幅度或将收窄,不排除维持平盘的可能性。

各品种的下调幅度预计如下:热轧0-300元/吨,冷轧、中板0-200元/吨,镀锌0-100元/吨,螺纹钢0-50元/吨。